Tamanho e Participação do Mercado de Silício sobre Isolante

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.22 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.96 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.27% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Silício sobre Isolante por Mordor Intelligence

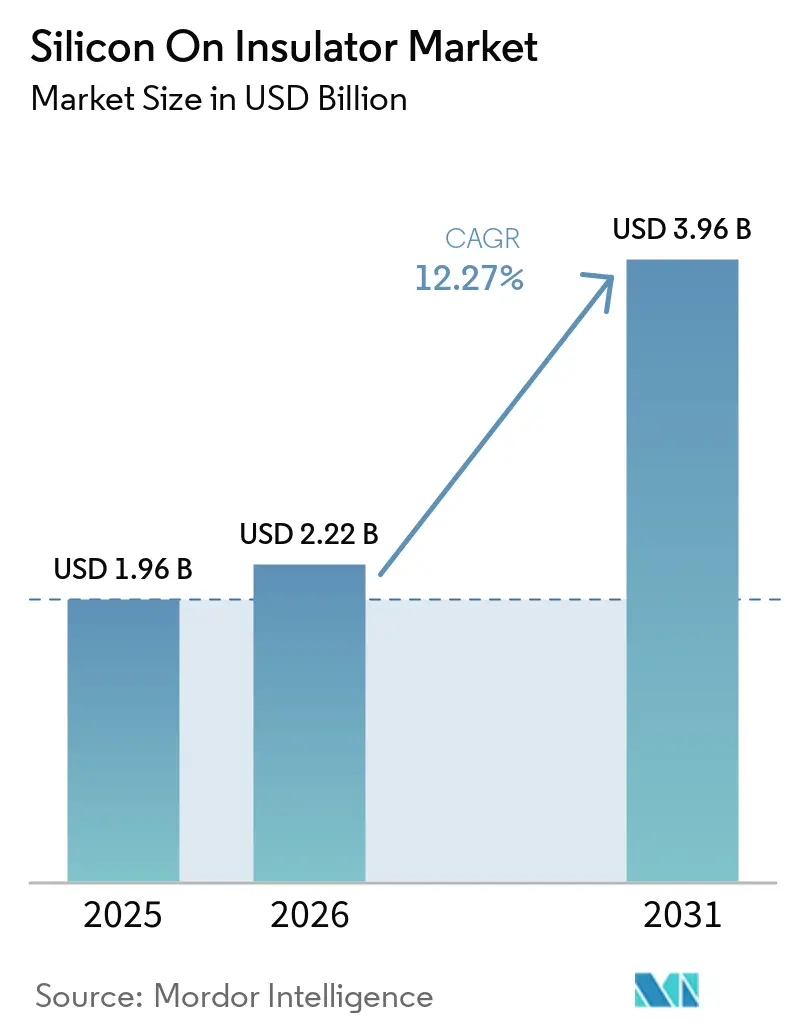

O tamanho do mercado de silício sobre isolante foi avaliado em USD 1,96 bilhão em 2025 e estima-se que cresça de USD 2,22 bilhões em 2026 para USD 3,96 bilhões até 2031, a uma CAGR de 12,27% durante o período de previsão (2026-2031). Os subsídios incorporados na Lei CHIPS e Ciência dos Estados Unidos, na Lei Europeia de Chips e no Fundo Nacional de Investimento na Indústria de Circuitos Integrados da China estão direcionando a demanda para ecossistemas domésticos de wafers SOI, particularmente para variantes totalmente depletadas e de potência que superam o CMOS volumétrico no controle de vazamento e na tensão de ruptura. O impulso também vem de rádios de ondas milimétricas 5G, aceleradores de IA de borda e inversores de veículos elétricos de 800 V, cada um dos quais favorece o isolamento por óxido enterrado do SOI. As fundições que qualificaram plataformas FD-SOI de 22 nm e 12 nm agora podem co-integrar blocos analógicos, digitais e de potência em um único die, reduzindo os custos da lista de materiais enquanto atendem às especificações de desempenho emergentes. Enquanto isso, as escassez persistentes de substratos SOI de 300 mm ressaltam a importância estratégica das expansões de capacidade anunciadas pelos líderes da cadeia de fornecimento de wafers.

Principais Conclusões do Relatório

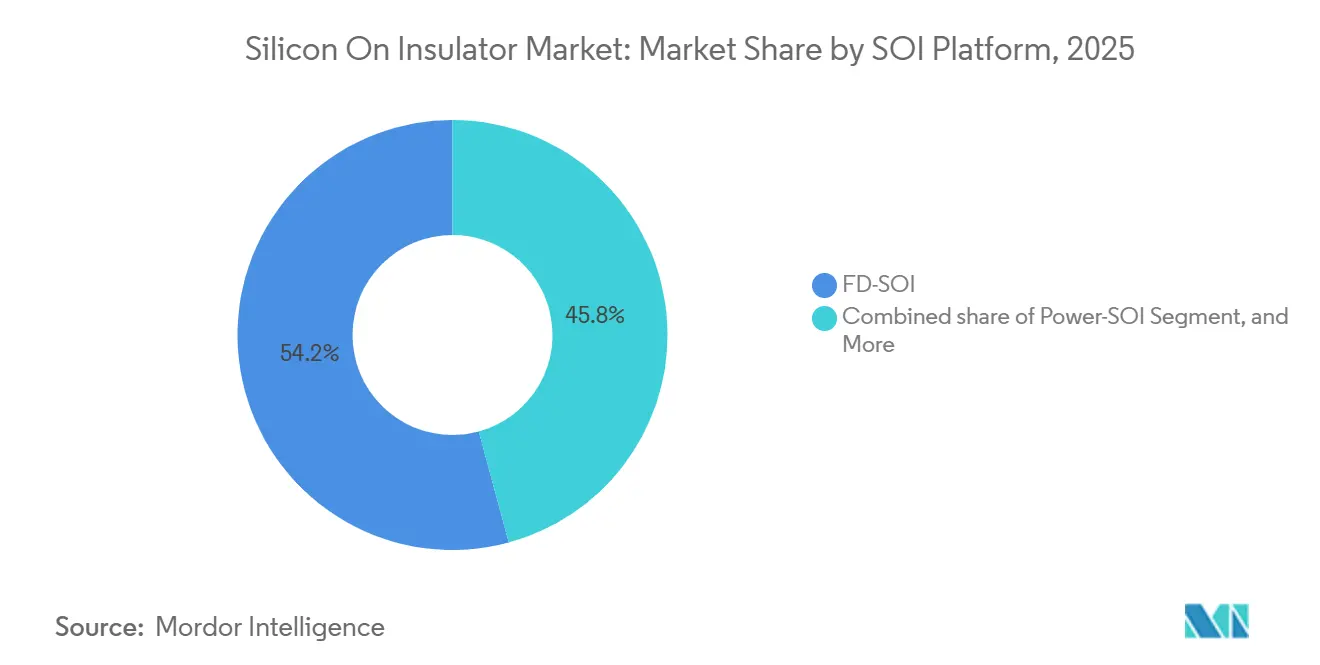

- Por plataforma SOI, o silício sobre isolante totalmente depletado liderou com uma participação de receita de 54,21% em 2025, enquanto o SOI de potência deve avançar a uma CAGR de 13,07% até 2031.

- Por tamanho de wafer, os substratos medindo 201 mm ou mais representaram 68,33% da demanda em 2025, e a categoria ≥201 mm deve crescer a uma CAGR de 12,67% até 2031, à medida que a capacidade do Smart Cut aumenta nas novas fábricas de 300 mm.

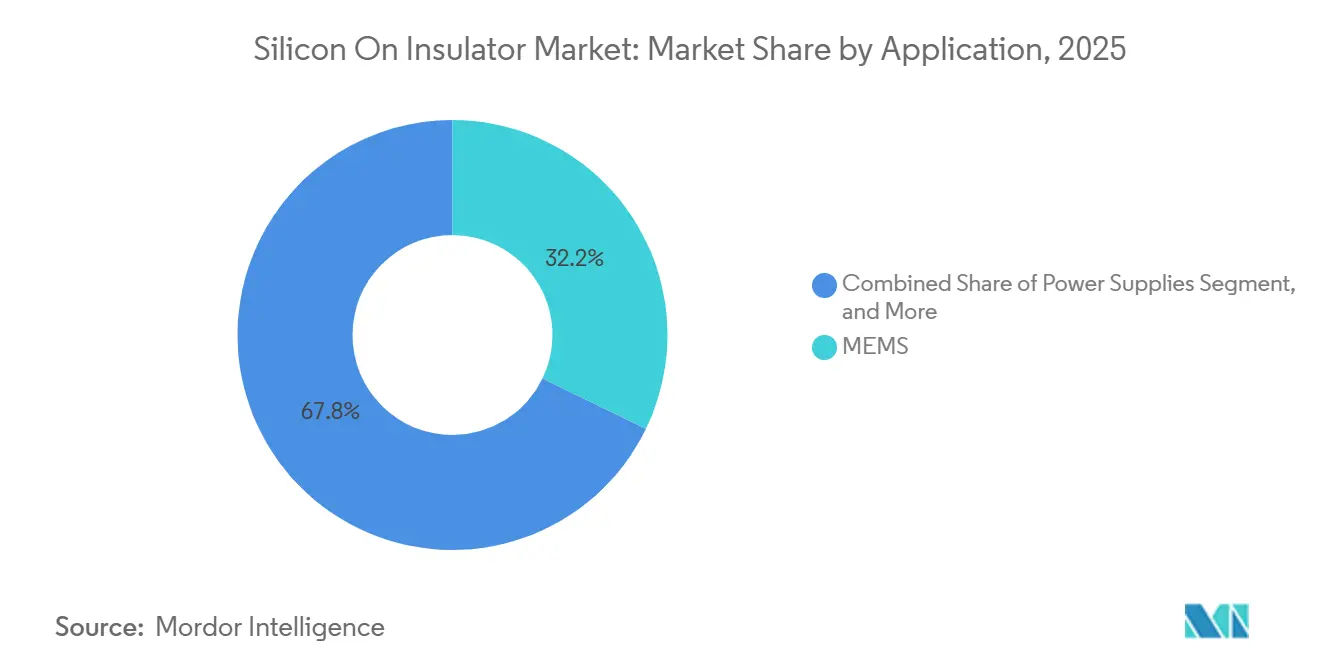

- Por aplicação, o MEMS capturou 34,18% de participação em 2025 graças ao uso generalizado em smartphones, dispositivos vestíveis e automação industrial, e espera-se que a comunicação óptica se expanda a uma CAGR de 13,27% até 2031.

- Por vertical de usuário final, os eletrônicos de consumo representaram 41,43% do mercado em 2025, e o setor automotivo está no caminho para uma CAGR de 13,47% até 2031, à medida que a eletrificação e os sistemas avançados de assistência ao motorista multiplicam o conteúdo SOI por veículo.

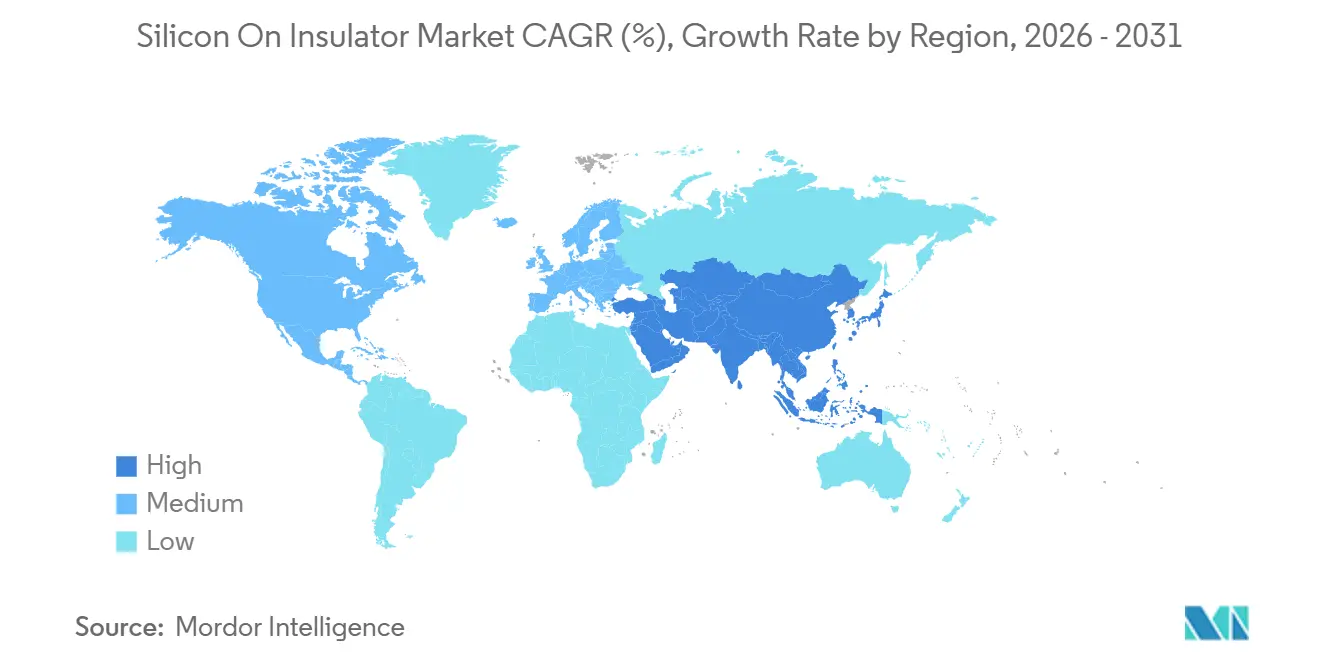

- Por geografia, a Ásia-Pacífico deteve 46,83% da receita global em 2025, impulsionada pela expansão das fundições domésticas da China, e o Oriente Médio está preparado para o crescimento mais rápido, com uma CAGR de 13,21% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Silício sobre Isolante

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Crescente de FD-SOI em Módulos de Front-End de RF 5G | +2.8% | Global, concentrado na América do Norte, Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Demanda Crescente por Chips de IA de Borda de Alto Desempenho e Baixo Consumo | +2.5% | Global, liderado pela América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Iniciativas Governamentais de Soberania Estratégica em Semicondutores | +2.3% | América do Norte, Europa e Ásia-Pacífico | Longo prazo (≥4 anos) |

| Melhorias na Eficiência do Trem de Força de Veículos Elétricos Usando SOI de Potência | +2.1% | Global, adoção antecipada na Europa, América do Norte e China | Médio prazo (2-4 anos) |

| Uso Crescente de Sensores MEMS em Aplicações da Indústria 4.0 | +1.2% | Núcleo na Ásia-Pacífico, expansão para Europa e América do Norte | Curto prazo (≤2 anos) |

| Aumento nas Interconexões Ópticas para Centros de Dados Aproveitando a Fotônica SOI | +1.4% | América do Norte e Ásia-Pacífico, expandindo para o Oriente Médio | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de FD-SOI em Módulos de Front-End de RF 5G

As arquiteturas de rádio para smartphones integram mais amplificadores de potência, comutadores e sintonizadores para suportar a agregação de portadoras, com o FD-SOI fornecendo a linearidade e a supressão harmônica necessárias sem substratos mais caros. As remessas de wafers RF-SOI cresceram significativamente em 2025 com o lançamento de dispositivos topo de linha multibanda. As fundições agora produzem nós FD-SOI de 22 nm para aplicações de rádio, combinando blocos analógicos, digitais e de potência em um único die para reduzir a área de placa de circuito impresso. Os padrões 3GPP Release 18, atendidos pelo FD-SOI por meio de polarização reversa em tempo real, impulsionam ainda mais a demanda por wafers, aumentando o mercado de silício sobre isolante. O FD-SOI também está sendo adotado para rádios MIMO massivo, expandindo o crescimento além dos aparelhos celulares.

Demanda Crescente por Chips de IA de Borda de Alto Desempenho e Baixo Consumo

Os motores de inferência de borda em veículos, câmeras e dispositivos vestíveis devem atender a orçamentos de espera em milivatts enquanto entregam desempenho de tera-operações por segundo. O corpo ultrafino do FD-SOI reduz o vazamento e suporta operação até 0,4 V, levando os SoCs de IA automotivos a adotar plataformas FD-SOI de 28 nm em 2025. Os engenheiros usam a polarização reversa para gerenciar variações de temperatura de -40 °C a 125 °C, atendendo aos mandatos de segurança sem adicionar tensão de margem de guarda. A padronização dessa abordagem aumenta o volume de wafers, reduz custos e impulsiona a adoção, expandindo o mercado de silício sobre isolante.

Iniciativas Governamentais de Soberania Estratégica em Semicondutores

Mais de USD 100 bilhões em financiamento público são direcionados para fábricas domésticas para abordar riscos na cadeia de fornecimento, com alocações para linhas de FD-SOI e semicondutores de potência. A Lei Europeia de Chips dedica EUR 43 bilhões (USD 48,4 bilhões) para dobrar a produção de semicondutores da Europa até 2030, com linhas piloto na França e na Alemanha focadas em nós especializados SOI.[1]Comissão Europeia, "Ficha Informativa da Lei de Chips," EC.EUROPA.EU A Lei CHIPS e Ciência dos EUA oferece incentivos fiscais para expansões de FD-SOI de 300 mm em Nova York e no Arizona. As estruturas de subsídios exigem garantias de fornecedores confiáveis, o que incentiva contratos de longo prazo e estabiliza a capacidade do mercado. A conformidade com os controles de exportação leva os compradores a adquirir domesticamente ou de aliados, impulsionando a demanda regional.

Melhorias na Eficiência do Trem de Força de Veículos Elétricos Usando SOI de Potência

Os substratos de SOI de potência integram drivers de porta, sensores de corrente e lógica de proteção em um único die, reduzindo a indutância parasita e as perdas de comutação em inversores de tração. Os projetos de referência automotivos em 2025 mostraram figuras de perda total 15% menores do que as configurações de IGBT discretos, adicionando 5% de autonomia extra por carga. Com camadas de óxido enterrado suportando tensões acima de 1.200 V, o SOI de potência suporta arquiteturas de bateria de 800 V sem um die volumétrico mais espesso. Os pipelines de qualificação ISO 26262 e os mandatos que eliminam progressivamente os motores de combustão interna em regiões-chave impulsionam o crescimento de dois dígitos neste mercado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Desequilíbrio entre Oferta e Demanda na Capacidade de Wafers SOI de 300 mm | -1.8% | Global, agudo na Ásia-Pacífico e América do Norte | Curto prazo (≤2 anos) |

| Alto Custo de Fabricação em Comparação com Alternativas de Silício Volumétrico | -1.5% | Global | Longo prazo (≥4 anos) |

| Complexidade de Integração do SOI com Tecnologias Avançadas de Empacotamento | -0.9% | Global, concentrado em automotivo e HPC | Médio prazo (2-4 anos) |

| Barreiras de Propriedade Intelectual e Licenciamento no Processo Smart Cut | -0.7% | Global | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Desequilíbrio entre Oferta e Demanda na Capacidade de Wafers SOI de 300 mm

Até 2025, apenas uma linha de 300 mm de alto volume atingiu escala, com expansões atrasadas até o final de 2027. As fundições enfrentam custos de wafer 20%-30% mais altos do que os do silício volumétrico, comprimindo as margens e desacelerando a migração para diâmetros maiores. Alguns clientes sem fábrica própria migraram para nós de 200 mm para garantir o fornecimento, mas isso diluiu os volumes e atrasou as curvas de custo, limitando o crescimento do mercado SOI no curto prazo. Os gigantes do silício volumétrico permanecem cautelosos em relação ao investimento em SOI devido ao controle de espessura mais rigoroso e à maior intensidade de capital necessária para as etapas de implantação de hidrogênio de 300 mm.[2]Shin-Etsu Chemical, "Roteiro SOI de 300 mm," SHINETSU.CO.JP Os remédios de dupla fonte de curto prazo aumentam a sobrecarga de engenharia, proporcionando apenas alívio parcial.

Alto Custo de Fabricação em Comparação com Alternativas de Silício Volumétrico

As etapas de transferência de camada e formação de óxido enterrado elevam os custos do substrato em 30%-50%, exigindo utilização da fundição acima de 80% para sustentar as margens. Embora os nós FD-SOI de 22 nm ofereçam benefícios de vazamento e escalonamento de tensão, alguns fornecedores de aparelhos celulares revertem para CMOS volumétrico e usam escalonamento dinâmico de tensão-frequência. A diferença de preço diminui a 300 mm, mas as escassez de capacidade mantêm os preços elevados, desacelerando a adoção em segmentos de silício sobre isolante sensíveis ao custo. Os projetos automotivos e de RF se beneficiam da confiabilidade e da margem de potência, mas a convergência de preços depende das expansões de capacidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Plataforma SOI: FD-SOI Lidera, SOI de Potência Acelera

A participação de receita de 54,21% detida pelo FD-SOI em 2025 foi a maior fatia do mercado de silício sobre isolante, sustentada pela implantação generalizada em transceivers de RF, microcontroladores de baixo consumo e dispositivos vestíveis de consumo. Os OEMs selecionaram a plataforma por sua capacidade de operar abaixo de 0,5 V enquanto ainda entrega a linearidade de ganho e as margens de ruído exigidas pelos rádios de próxima geração. O tamanho do mercado de silício sobre isolante para SOI de potência deve crescer a uma CAGR de 13,07% entre 2026 e

No nível de tecnologia de processo, o nó FD-SOI de 22 nm da GlobalFoundries registrou mais de 50 tape-outs automotivos até o final de 2025, confirmando um sólido impulso de conquistas de design. STMicroelectronics e Samsung Foundry continuam a proliferar o FD-SOI em catálogos analógicos e de sinal misto, enquanto Infineon e ON Semiconductor canalizam P&D para SOI de potência para trens de força de 800 V. Essa bifurcação de plataforma permite que os fornecedores de wafers ajustem as camadas de caixa e de suporte para necessidades específicas de aplicação, aprofundando a captura de valor em todo o setor de silício sobre isolante.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tamanho de Wafer: ≥201 mm Mantém Dominância

Os substratos medindo 201 mm ou mais capturaram 68,33% da receita de 2025, refletindo a vantagem de dies por wafer que reduz os custos em aproximadamente um terço quando o volume atinge o estado estacionário. A maioria das fundições está posicionando linhas SOI de 300 mm na Europa e na América do Norte sob programas de subsídios apoiados pelo governo, ancorando ainda mais este segmento do mercado de silício sobre isolante. No entanto, o Smart Cut a 300 mm exige uniformidade de espessura abaixo do nanômetro; as excursões de rendimento, portanto, se propagam rapidamente por centenas de dies, ressaltando a importância estratégica dos aumentos de capacidade anunciados.

Os diâmetros menores retêm vitalidade em microfones MEMS, sensores giroscópicos e fotônica integrada, onde as pegadas de die ficam muito abaixo de um reticulo completo. Okmetic e Wafer Works mantêm nichos lucrativos em execuções de 150 mm e 200 mm, usando ciclos de tempo mais rápidos para iterar junto com startups. Essa capacidade fornece uma válvula de alívio, à medida que os designers se protegem contra o fornecimento restrito de blanks de 300 mm, preservando a resiliência em todo o mercado de silício sobre isolante.

Por Tecnologia: Smart Cut Mantém Liderança, Transferência de Camada Avança

O Smart Cut deteve 47,92% da receita em 2025 e permanece a técnica de referência para aplicações FD-SOI e RF-SOI de alto volume que exigem precisão de óxido enterrado de ±5 nm. As expirações parciais de patentes abriram caminho para abordagens de engenharia alternativas, mas décadas de conhecimento tácito incorporado nos processos de implantação de hidrogênio permanecem como barreiras. Os métodos de transferência de camada que combinam ligação direta de wafer com polimento químico-mecânico estão avançando a uma CAGR de 12,87%, impulsionados por dispositivos de potência sensíveis ao custo nos quais as tolerâncias de espessura de óxido são mais frouxas.

O SOI de ligação continua a desempenhar um papel crítico no atendimento aos nichos aeroespacial e endurecido contra radiação, embora os volumes de produção permaneçam relativamente modestos. O cenário competitivo neste domínio deslocou o foco de apenas a geometria do transistor para construções de integração heterogênea mais avançadas, como chip sobre wafer sobre substrato. Essas construções ainda dependem fortemente da planaridade e da compatibilidade térmica que a tecnologia Smart Cut facilita. Essa dependência ressalta a importância do Smart Cut na manutenção dos ciclos de inovação e no impulso aos avanços em todo o setor de silício sobre isolante.

Por Aplicação: MEMS Mantém Liderança, Comunicação Óptica Avança Rapidamente

Sensores MEMS representaram 32,18% da receita em 2025, consolidando sua posição como a pedra angular do volume de mercado. A camada de óxido enterrado desempenha um papel crucial ao isolar estruturas capacitivas, o que aumenta a sensibilidade em aplicações de sensoriamento de pressão e inercial, mantendo um tamanho de die compacto. Essa vantagem tecnológica impulsionou conquistas de design significativas, particularmente para IMUs (Unidades de Medição Inercial) de seis eixos usadas em sistemas de controle de estabilidade e robótica industrial. Esses avanços impulsionaram um crescimento consistente nas remessas de unidades, ressaltando a importância dos sensores MEMS em todas as aplicações.

A comunicação óptica está registrando a ascensão mais rápida, com uma CAGR de 13,27% projetada até 2031, à medida que os operadores de hiperescala padronizam em transceivers fotônicos de 400 Gbps e 800 Gbps. A Intel sozinha enviou mais de 10 milhões de módulos fotônicos baseados em SOI até o final de 2025, elevando a demanda por wafers vinculada à óptica co-empacotada. Fontes de alimentação, sensoriamento de imagem e categorias emergentes, como processadores quânticos, completam o saldo, mas seu ritmo combinado ainda é secundário ao impulso em fotônica e MEMS no mercado de silício sobre isolante.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Vertical de Usuário Final: Eletrônicos de Consumo Domina, Automotivo Acelera

Os eletrônicos de consumo representaram 41,43% da receita de 2025, impulsionados pela adoção generalizada de matrizes de comutadores FD-SOI e rastreadores de envelope em dispositivos como smartphones, tablets e dispositivos vestíveis. Esses componentes estão sendo cada vez mais integrados em dispositivos de consumo para suportar funcionalidades avançadas, incluindo conectividade aprimorada e eficiência energética. Embora os altos volumes de produção tenham mantido os preços médios de venda competitivos, a crescente complexidade dos dispositivos aumentou o número de dies por dispositivo. Essa tendência é particularmente evidente com a adição de novas bandas 5G e recursos de otimização da vida útil da bateria, que continuam a sustentar a demanda por wafers.

O setor automotivo registrou a trajetória de crescimento mais alta, expandindo-se a uma CAGR de 13,47% até 2031, à medida que as plataformas de veículos elétricos a bateria e os sistemas avançados de assistência ao motorista exigem CIs de baixo vazamento e alta temperatura. Cada veículo elétrico agora incorpora 3.000-5.000 chips, e um número crescente aproveita substratos SOI para isolamento robusto contra variações ambientais. Industrial, TI e telecomunicações, e aeroespacial e defesa compõem o restante, com o último pagando preços premium por variantes tolerantes à radiação, sustentando assim a lucratividade de nicho dentro do mercado de silício sobre isolante.

Análise Geográfica

A Ásia-Pacífico comandou 46,83% da receita global em 2025, ancorada pelo aumento das fundições domésticas da China e pela vantagem duradoura do Japão na fabricação de precisão de MEMS. Taiwan e Coreia do Sul adicionam profundidade por meio de lógica e memória de ponta, enquanto o esquema de Incentivo Vinculado à Produção da Índia está atraindo investimentos em montagem e teste que propagarão a demanda por wafers.[3]Governo da Índia, "Esquema PLI de Semicondutores," INDIA.GOV.IN As expansões regionais em estações base 5G e gateways de IA de borda multiplicam ainda mais o consumo de substratos FD-SOI e SOI de potência.

A América do Norte combina projetos de fábricas financiadas soberanamente com aplicações aeroespaciais e de defesa de longa data que valorizam o SOI pela resistência à radiação. Intel, GlobalFoundries e TSMC já iniciaram obras em instalações nos EUA programadas para consumir wafers especializados de 300 mm quando a produção começar em 2027. A Europa segue de perto, apoiada por EUR 43 bilhões (USD 48,4 bilhões) em incentivos da Lei de Chips que visam semicondutores automotivos e industriais. STMicroelectronics, Infineon e NXP já estão integrando capacidade SOI localizada em seus roteiros para reduzir o risco de fornecimento.

O Oriente Médio representa a fronteira mais dinâmica, com fundos soberanos alocando pools de capital de vários bilhões de dólares para fábricas de semicondutores focadas em interconexões ópticas e aceleradores de IA. As linhas piloto nos Emirados Árabes Unidos e na Arábia Saudita planejam aproveitar a fotônica SOI para reduzir a intensidade energética dos centros de dados, reforçando uma perspectiva de CAGR de 13,21% para a região. A América do Sul e a África estão no início do desenvolvimento do ecossistema; no entanto, programas piloto no Brasil e na África do Sul sinalizam potencial futuro para o mercado de silício sobre isolante à medida que os marcos regulatórios amadurecem.

Cenário Competitivo

O mercado de silício sobre isolante é dominado por Soitec, Shin-Etsu Chemical e GlobalWafers para wafers em branco, enquanto GlobalFoundries, STMicroelectronics e Samsung Foundry lideram o desenvolvimento de processos especializados. A integração vertical está aumentando à medida que fornecedores de substratos e fundições co-otimizam parâmetros-chave, elevando os custos de troca. Embora a expiração das patentes do Smart Cut reduza as barreiras de entrada, a expertise tácita para rendimentos comerciais permanece um desafio para novos entrantes.

Os players chineses, apoiados pelo Fundo Nacional de Investimento na Indústria de Circuitos Integrados, estão escalando linhas SOI domésticas de 200 mm e 300 mm para a SMIC e clientes regionais sem fábrica própria, mas os rendimentos ainda ficam atrás dos incumbentes. Os fornecedores estabelecidos focam na segurança da cadeia de fornecimento e em acordos de desenvolvimento conjunto para manter a participação de mercado e amortecer a erosão de preços. Os depósitos de patentes na Organização Mundial da Propriedade Intelectual em 2025 indicam uma mudança em direção ao desempenho em nível de sistema por meio da integração heterogênea.[4]Organização Mundial da Propriedade Intelectual, "Depósitos de Patentes SOI 2025," WIPO.INT

Os espaços em branco de oportunidade abrangem módulos SOI de potência para inversores de veículos elétricos de 800 V, fotônica SOI para óptica co-empacotada e substratos tolerantes à radiação para constelações de pequenos satélites. Os incumbentes investiram apenas parcialmente aqui, convidando startups especializadas a criar nichos lucrativos. Espera-se que o cenário se bifurque em um nível de alta margem orientado à confiabilidade e um nível de consumo de alto volume, cada um exigindo compensações distintas de custo e desempenho, mas sustentando coletivamente o crescimento no mercado de silício sobre isolante.

Líderes do Setor de Silício sobre Isolante

Shin-Etsu Chemical Co., Ltd.

GlobalWafers Co., Ltd.

STMicroelectronics N.V.

Soitec SA

GlobalFoundries Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Soitec anunciou uma expansão de EUR 500 milhões (USD 563 milhões) de sua instalação SOI de 300 mm em Bernin, França, com o objetivo de aumentar a capacidade anual em 40% para o fornecimento automotivo e de RF.

- Fevereiro de 2026: A NXP Semiconductors recebeu a certificação ISO 26262 ASIL-D para seu processador de rede S32G fabricado em uma linha FD-SOI de 16 nm, validando a conformidade com a segurança funcional.

- Janeiro de 2026: GlobalFoundries e STMicroelectronics formaram uma fábrica de joint venture de USD 5,7 bilhões em Crolles, França, dedicada a processos FD-SOI de 18 nm e 12 nm para chips automotivos e industriais.

- Novembro de 2025: A Intel confirmou remessas de mais de 10 milhões de transceivers fotônicos baseados em SOI para links ópticos de centros de dados e delineou capacidade adicional no Novo México.

Escopo do Relatório Global do Mercado de Silício sobre Isolante

O mercado de Silício sobre Isolante (SOI) compreende o desenvolvimento, a fabricação e a comercialização de wafers e dispositivos semicondutores construídos usando tecnologia de substrato de silício sobre isolante, na qual uma fina camada de silício é separada do substrato volumétrico por uma camada isolante, tipicamente dióxido de silício. A tecnologia SOI melhora o desempenho do dispositivo ao reduzir a capacitância parasita, diminuir o consumo de energia, melhorar a velocidade de comutação e permitir tolerância térmica e à radiação superior em comparação com as arquiteturas convencionais de silício volumétrico. Essas características suportam ampla adoção em aplicações avançadas de semicondutores, incluindo módulos de front-end de RF, dispositivos MEMS, eletrônica de potência, fotônica, sistemas automotivos e plataformas de computação de baixo consumo.

O Relatório do Mercado de Silício sobre Isolante é Segmentado por Plataforma SOI (FD-SOI, PD-SOI, SOI de Potência e Outras Plataformas SOI), Tamanho de Wafer (≤200 mm e ≥201 mm), Tecnologia (SOI de Ligação, SOI de Transferência de Camada e Smart Cut), Aplicação (MEMS, Fontes de Alimentação, Comunicação Óptica, Sensoriamento de Imagem e Outras Aplicações), Vertical de Usuário Final (Eletrônicos de Consumo, Automotivo, TI e Telecomunicações, Aeroespacial e Defesa, Industrial e Outros Verticais de Usuário Final) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Silício sobre Isolante Totalmente Depletado (FD-SOI) |

| Silício sobre Isolante Parcialmente Depletado (PD-SOI) |

| SOI de Potência |

| Outros Tipos |

| Menor ou Igual a 200 mm |

| 201 mm e Acima |

| SOI de Ligação |

| SOI de Transferência de Camada |

| Smart Cut |

| MEMS |

| Fontes de Alimentação |

| Comunicação Óptica |

| Sensoriamento de Imagem |

| Outras Aplicações |

| Eletrônicos de Consumo |

| Automotivo |

| TI e Telecomunicações |

| Aeroespacial e Defesa |

| Industrial |

| Outros Verticais de Usuário Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Plataforma SOI | Silício sobre Isolante Totalmente Depletado (FD-SOI) | ||

| Silício sobre Isolante Parcialmente Depletado (PD-SOI) | |||

| SOI de Potência | |||

| Outros Tipos | |||

| Por Tamanho de Wafer | Menor ou Igual a 200 mm | ||

| 201 mm e Acima | |||

| Por Tecnologia | SOI de Ligação | ||

| SOI de Transferência de Camada | |||

| Smart Cut | |||

| Por Aplicação | MEMS | ||

| Fontes de Alimentação | |||

| Comunicação Óptica | |||

| Sensoriamento de Imagem | |||

| Outras Aplicações | |||

| Por Vertical de Usuário Final | Eletrônicos de Consumo | ||

| Automotivo | |||

| TI e Telecomunicações | |||

| Aeroespacial e Defesa | |||

| Industrial | |||

| Outros Verticais de Usuário Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de silício sobre isolante e com que rapidez está crescendo?

O tamanho do mercado de silício sobre isolante atingiu USD 2,22 bilhões em 2026 e deve subir para USD 3,96 bilhões até 2031, avançando a uma CAGR de 12,27% no período 2026-2031.

Qual plataforma SOI é mais amplamente adotada hoje?

O SOI totalmente depletado lidera, representando 54,21% da receita de 2025 graças à sua forte adoção em módulos de front-end de RF e chips de IA de borda de baixo consumo.

Por que o SOI de potência está ganhando tração em veículos elétricos?

Os substratos de SOI de potência integram drivers de porta e circuitos de sensoriamento em um único die, reduzem as perdas de comutação em até 15% e suportam tensões acima de 1.200 V, tornando-os ideais para inversores de veículos elétricos de 800 V.

Como as Leis CHIPS e Europeia de Chips influenciarão a demanda regional por SOI?

Ambas as leis vinculam subsídios significativos a nós especializados domésticos, impulsionando novas fábricas FD-SOI de 300 mm nos Estados Unidos e na Europa e, assim, elevando a demanda local por wafers.

Qual é a principal restrição de fornecimento que enfrenta o mercado de silício sobre isolante?

Persiste uma escassez de substratos SOI de 300 mm de alto rendimento, com capacidade adicional não esperada para aliviar totalmente a escassez até o final de 2027.

Qual aplicação deve crescer mais rapidamente até 2031?

A comunicação óptica, particularmente a fotônica de silício baseada em SOI para links de centros de dados de 400 Gbps e 800 Gbps, deve se expandir a uma CAGR de 13,27%.

Página atualizada pela última vez em: