Tamanho e Participação do Mercado de Farinha de Sílica

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 707.26 Milhões de dólares |

| Tamanho do Mercado (2031) | 869.41 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.21% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Farinha de Sílica pela Mordor Intelligence

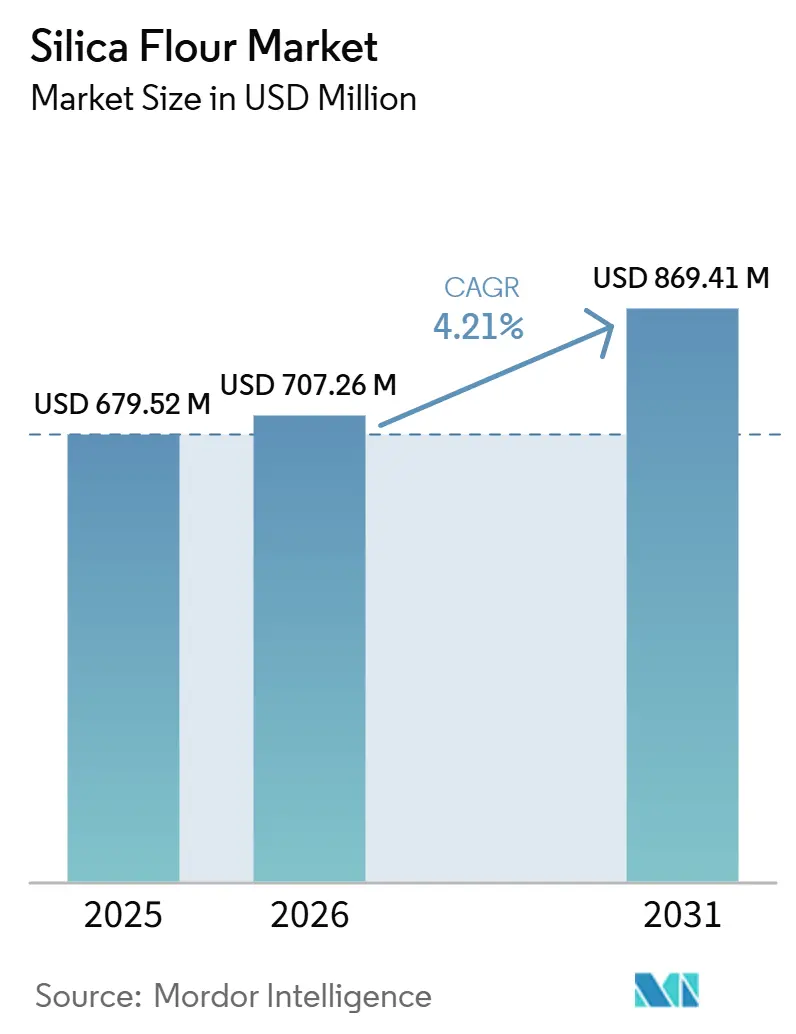

O tamanho do Mercado de Farinha de Sílica está projetado para expandir de USD 679,52 milhões em 2025 e USD 707,26 milhões em 2026 para USD 869,41 milhões até 2031, com expectativa de registrar um CAGR de 4,21% entre 2026 e 2031. O mercado de farinha de sílica está se orientando para especificações de qualidade mais rigorosas, particularmente em aplicações que exigem distribuições granulométricas mais estreitas e menor teor de óxido de ferro. Isso está aumentando os valores dos contratos mesmo quando o crescimento em volume permanece moderado. A mudança está criando uma lacuna clara entre os graus especiais e o material de commodities, o que explica por que os preços têm permanecido mais estáveis nas linhas de produtos diferenciados do que nos graus industriais padrão. O mercado também enfrenta uma dinâmica de oferta em duas velocidades, pois o material de grau premium enfrenta disponibilidade mais restrita, enquanto a infraestrutura upstream ligada à areia industrial continua a lidar com pressão de excesso de oferta em canais mais comoditizados. O comportamento competitivo no mercado reflete essa divisão, com produtores focando em repasse de preços, atualização de produtos e disciplina seletiva de capacidade, enquanto o capital privado e os compradores estratégicos continuam a tratar os ativos de sílica como plataformas industriais duráveis. O mercado enfrenta risco de queda decorrente de qualquer desaceleração na produção chinesa de vidro e cerâmica e de perturbações nas cadeias de suprimento de quartzo de alta pureza, ambas as quais podem afetar a disponibilidade, os prazos de entrega e os preços em aplicações premium.

Principais Conclusões do Relatório

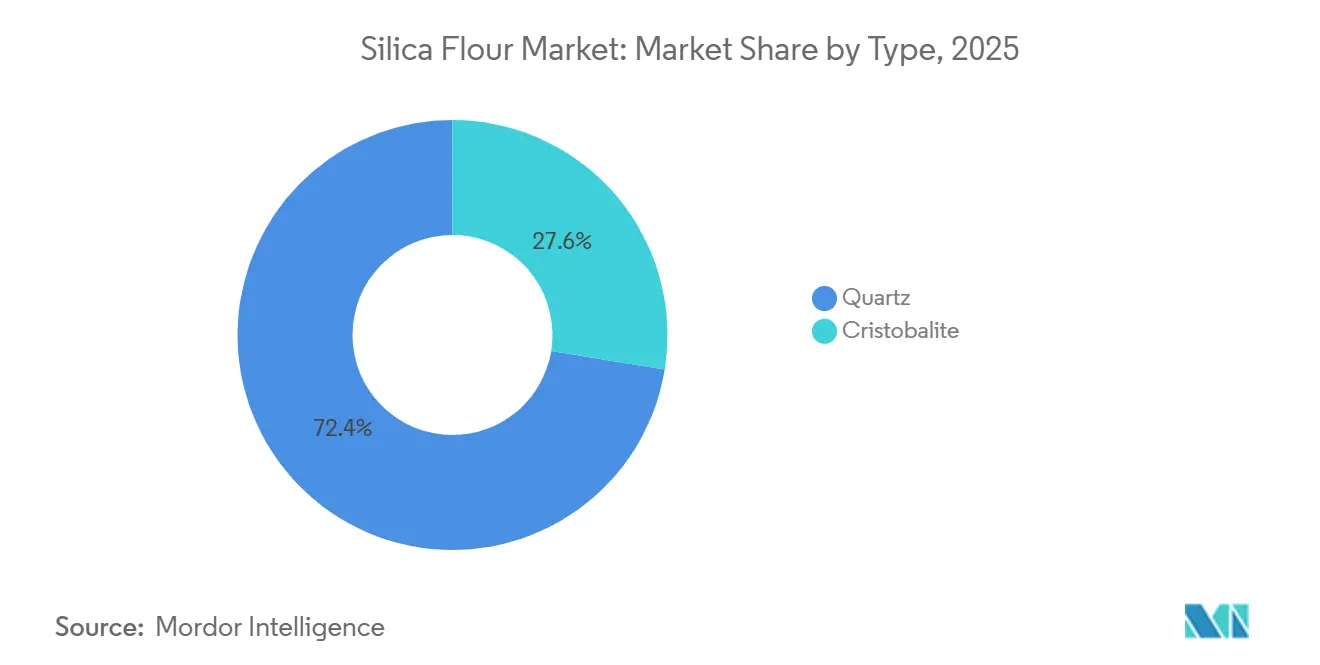

- Por tipo, o quartzo deteve 72,44% da receita em 2025, enquanto a cristobalita está projetada para registrar o CAGR mais rápido de 5,18% até 2031.

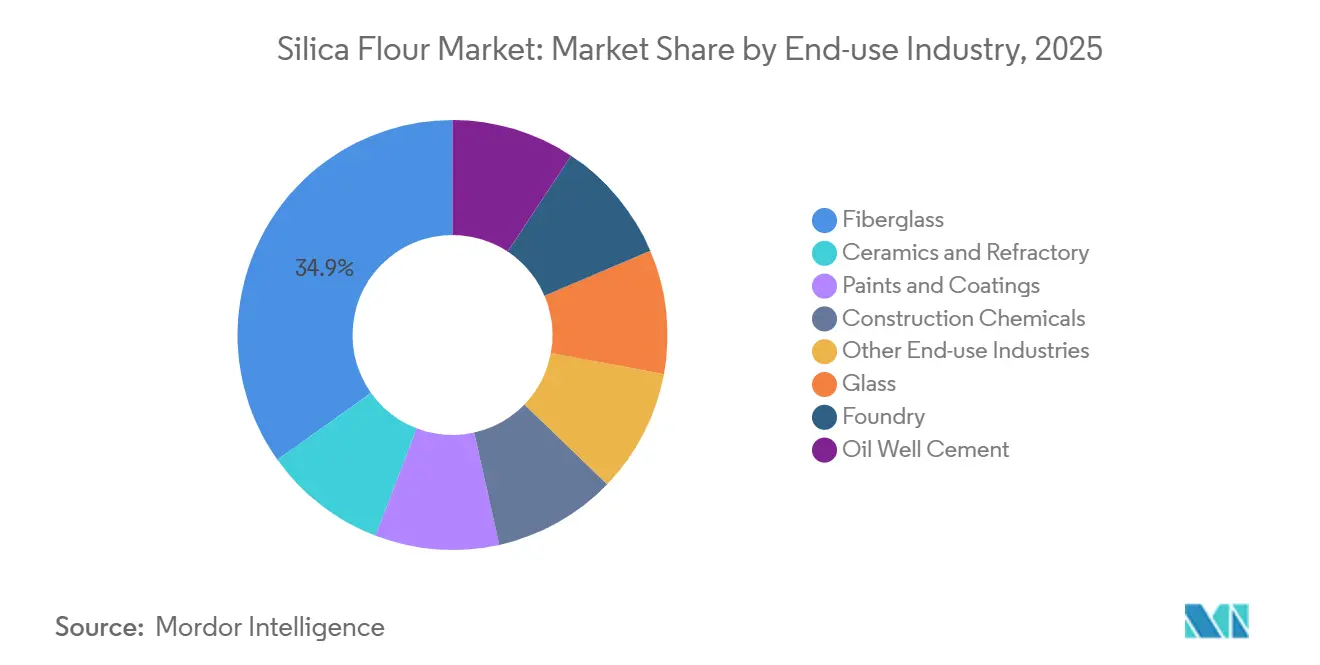

- Por indústria de uso final, a fibra de vidro respondeu por 34,86% da receita em 2025, enquanto os produtos químicos para construção estão previstos para expandir a um CAGR de 5,34% até 2031.

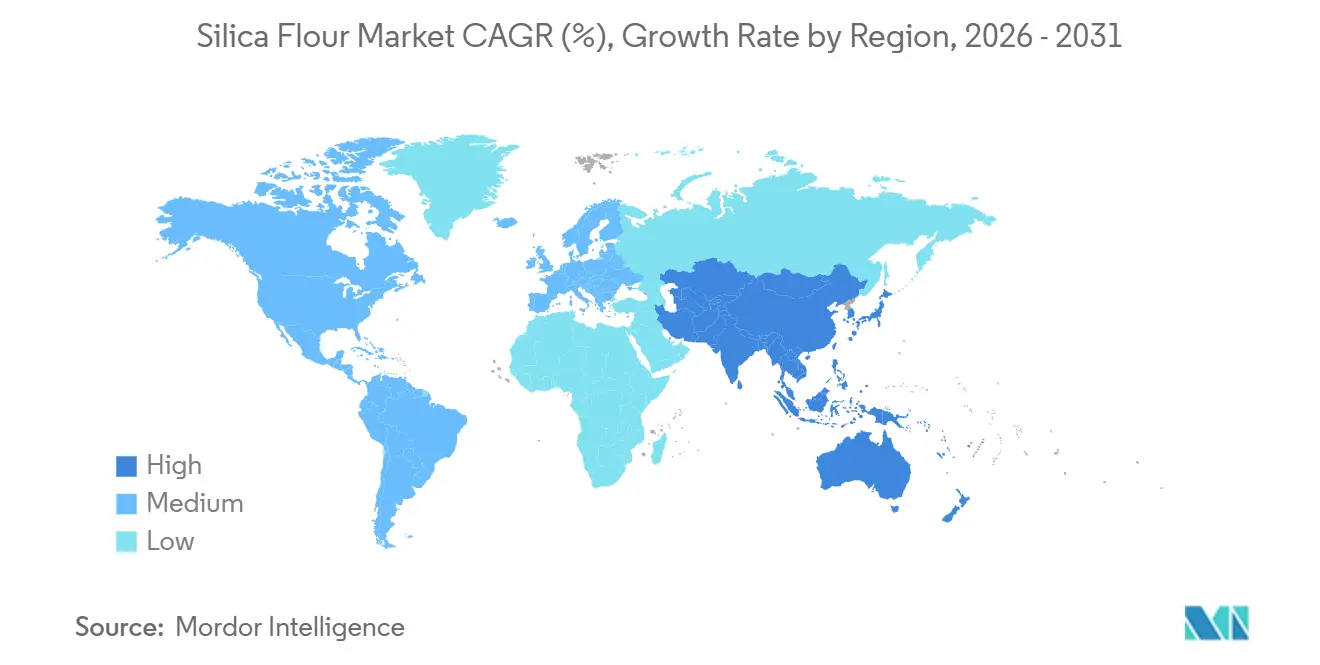

- Por geografia, a Ásia-Pacífico deteve 45,27% da receita em 2025 e também está projetada para registrar o CAGR mais elevado de 6,18% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Farinha de Sílica

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente da Indústria de Vidro | +0.9% | Global, concentrada na Ásia-Pacífico e Europa | Curto prazo (≤ 2 anos) |

| Expansão das Aplicações de Fundição | +0.6% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescimento na Produção de Fibra de Vidro | +1.1% | Global, liderada pela Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Demanda Crescente por Cimento para Poços de Petróleo | +0.8% | América do Norte, Oriente Médio e América do Sul | Médio prazo (2-4 anos) |

| Expansão de Cerâmicas e Refratários | +0.7% | Ásia-Pacífico, Europa, Oriente Médio e África | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente da Indústria de Vidro

O vidro é um dos principais impulsionadores de demanda para o mercado de farinha de sílica, abrangendo vidro plano, vidro de embalagem, vidro especial e vidro fotovoltaico solar. Os compradores estão solicitando controle mais rigoroso do tamanho de partícula e menor teor de ferro para suportar produtos de vidro de maior desempenho. Isso é particularmente relevante em aplicações relacionadas à energia solar, onde os limites de qualidade e os padrões de qualificação são mais exigentes. Como resultado, o mercado de farinha de sílica está crescendo em volume e se orientando para linhas de produtos de maior pureza com preços mais robustos. Os produtores que conseguem realizar atualizações por meio de lixiviação ácida e classificação fina estão posicionados para garantir contratos mais longos e retornos mais estáveis. Os produtores sem essa capacidade permanecem mais estreitamente vinculados à demanda cíclica de vidro e enfrentam maior pressão de preços nos graus padrão.

Crescimento na Produção de Fibra de Vidro

A produção de fibra de vidro está impulsionando a demanda por farinha de sílica em isolamento, compósitos e fabricação de energia eólica. Os clientes de fibra de vidro atribuem grande valor à consistência, limpeza e distribuição controlada de partículas. Pás de turbinas eólicas mais longas e aplicações de compósitos mais exigentes estão aumentando a necessidade de insumos de sílica qualificados que apresentem desempenho confiável durante a impregnação de resina e o processamento downstream. Esse requisito reduz o grupo de fornecedores aprovados e sustenta um prêmio de preço para material consistente. O mercado de farinha de sílica, portanto, se beneficia da fibra de vidro tanto pela demanda em tonelagem quanto por um processo de seleção de fornecedores mais rigoroso. Isso torna a fibra de vidro um fator estabilizador para o mercado de farinha de sílica quando as aplicações orientadas a commodities enfraquecem.

Expansão das Aplicações de Fundição

A demanda de fundição sustenta o mercado de farinha de sílica por meio de moldagem, ligação, uso refratário e aplicações de fundição de precisão. A demanda está vinculada às tendências de produção industrial, particularmente nos setores automotivo, aeroespacial e de fabricação de máquinas, onde a qualidade da fundição e a precisão dimensional são importantes. Os programas de fundição leve também estão aumentando a demanda por material mais fino, pois o acabamento superficial e o controle de defeitos são mais críticos em peças avançadas. A farinha de grau superior pode melhorar a consistência em processos especiais de fundição. As cerâmicas e os refratários também se movem em paralelo com a atividade de fundição, proporcionando aos produtores uma base de clientes industriais mais ampla e reduzindo a dependência exclusiva dos ciclos de construção.

Demanda Crescente por Cimento para Poços de Petróleo

O cimento para poços de petróleo é uma aplicação tecnicamente exigente para a farinha de sílica, utilizada para prevenir a retrogradação da resistência à compressão em poços de alta temperatura. A demanda dessa aplicação é impulsionada por programas de perfuração em águas profundas e de alta pressão e alta temperatura, que requerem sistemas de cimento especializados. Os padrões de qualificação são mais rigorosos nesse canal, resultando em uma base de fornecimento aprovado mais restrita e preços mais firmes em comparação com os graus industriais básicos. Falhas de desempenho no cimento de poço resultam em custos operacionais significativamente mais elevados para o usuário final, reforçando o valor do fornecimento certificado e confiável. Algumas empresas de serviços de campo petrolífero verticalmente integradas estão se movendo em direção ao fornecimento cativo, o que pode limitar as vendas a terceiros em determinadas regiões. O cimento para poços de petróleo, no entanto, permanece um canal valioso para o mercado de farinha de sílica, pois recompensa a confiabilidade técnica e a certificação de produtos.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Riscos de Saúde e Regulatórios pela Exposição à Sílica Cristalina | -0.5% | Global, mais agudo na América do Norte, Europa e China | Curto prazo (≤ 2 anos) |

| Volatilidade nos Custos de Mineração e Fornecimento de Matéria-Prima | -0.4% | Global, especialmente América do Norte e Sudeste Asiático | Médio prazo (2-4 anos) |

| Restrições Ambientais à Mineração e ao Processamento | -0.3% | Ásia-Pacífico e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Exposição à Sílica Cristalina e Custos de Conformidade Regulatória

As regulamentações de saúde e segurança no trabalho restringem o mercado de farinha de sílica, pois o processamento e o manuseio criam riscos diretos de exposição que exigem sistemas de controle permanentes. A Administração de Segurança e Saúde Ocupacional (OSHA) determina um limite de exposição permissível de 50 μg/m³ como média ponderada no tempo de 8 horas, juntamente com planos escritos de controle de exposição, controles de engenharia, vigilância médica no nível de ação de 25 μg/m³ e obrigações de manutenção de registros de longo prazo[1]Administração de Segurança e Saúde Ocupacional, "Sílica, Cristalina, Exposição Ocupacional à Sílica Cristalina Respirável 29 C.F.R. § 1910.1053, Indústria Geral e Marítima," Departamento do Trabalho dos EUA, osha.gov. Esses requisitos elevam tanto os custos iniciais quanto os recorrentes para os produtores, tornando a conformidade uma questão operacional central. O mercado de farinha de sílica também enfrenta uma restrição estrutural de margem, pois esses custos são mais difíceis de absorver nos graus de menor valor do que no material premium. O Serviço Geológico dos EUA (USGS) identifica a regulamentação da exposição à sílica cristalina como uma preocupação contínua para as operações de areia e cascalho industrial, indicando que essa questão persistirá ao longo de toda a cadeia de valor da sílica. Consequentemente, o mercado de farinha de sílica tende a favorecer operadores com controles de engenharia robustos e sistemas de conformidade sólidos.

Volatilidade nos Custos de Mineração e Fornecimento de Matéria-Prima

A volatilidade de custos restringe o mercado de farinha de sílica, pois a cadeia de produção inclui britagem, moagem, classificação a ar e, nos graus premium, etapas adicionais de processamento, como lixiviação ácida e tratamento térmico. O mercado é sensível a oscilações em energia, mão de obra, logística e disponibilidade de matéria-prima, pois esses fatores afetam diretamente as margens operacionais. O USGS informou que o valor unitário médio da areia e do cascalho industrial dos EUA caiu para USD 36 por tonelada métrica em 2025, ante USD 40,9 em 2024, refletindo o excesso de oferta no segmento de areia de fraturamento hidráulico, que compartilha infraestrutura upstream com produtos de sílica industrial. O USGS também informou que a produção norte-americana de quartzo de alta pureza moído caiu para 100.000 toneladas em 2025, ante 200.000 toneladas em 2024, demonstrando como o fornecimento de grau premium concentrado pode ser perturbado por eventos climáticos e incertezas comerciais. A Covia aumentou os preços de produtos industriais em até 20%, com vigência a partir de 1º de junho de 2026, indicando que a pressão de custos exigiu repasse direto em vez de absorção de margem. Isso cria uma divisão no mercado de farinha de sílica entre clientes dispostos a pagar por fornecimento especializado confiável e aqueles que resistem aos preços de material padronizado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: O Quartzo Detém a Maior Base enquanto a Cristobalita Avança em Usos Especiais

O quartzo respondeu por 72,44% da receita em 2025, a maior participação de mercado por tipo no mercado de farinha de sílica. Isso reflete a ampla aplicabilidade do quartzo em vidro, fundição, fibra de vidro e outras aplicações estabelecidas, onde a eficiência de custos e a disponibilidade confiável permanecem prioridades. O mercado de farinha de sílica continua a depender do quartzo como sua principal fonte, sustentando tanto a demanda legada quanto muitas linhas de produtos atualizadas. No entanto, o segmento de quartzo está enfrentando requisitos de especificação crescentes, à medida que os clientes apertam os limites de impurezas e exigem distribuições de partículas mais controladas. O mercado não está se afastando do quartzo, mas está exigindo maior sofisticação de processamento dentro da própria categoria de quartzo.

Os produtores que investiram em classificação a seco, flotação e lixiviação ácida estão ganhando acesso a contratos de maior valor e arranjos de fornecimento mais longos. Essa lacuna operacional está gradualmente criando uma divisão entre a farinha de quartzo padrão e os graus atualizados que atendem a aplicações industriais mais exigentes. A cristobalita é o tipo de crescimento mais rápido, com o tamanho do mercado de farinha de sílica projetado para expandir a um CAGR de 5,18% até 2031. A demanda por cristobalita está crescendo à medida que os clientes em revestimentos arquitetônicos, produtos químicos para construção e aplicações selecionadas de fundição valorizam sua menor densidade aparente, perfil de brancura e características reduzidas de abrasão de equipamentos. A cristobalita está ganhando terreno em aplicações especiais, enquanto o quartzo permanece a base de receita central em todo o mercado de farinha de sílica.

Por Indústria de Uso Final: A Fibra de Vidro Lidera a Receita Atual enquanto os Produtos Químicos para Construção Registram o Crescimento Mais Rápido

A fibra de vidro respondeu por 34,86% da receita de uso final em 2025, o maior segmento de aplicação no mercado de farinha de sílica. Essa posição depende da fibra de vidro em isolamento, produtos náuticos, tubulações reforçadas, compósitos e componentes de energia eólica, todos os quais requerem qualidade consistente de insumo de sílica. A produção avançada de fibra de vidro favorece fornecedores que conseguem entregar distribuições consistentes de tamanho de partícula e baixos níveis de contaminação. À medida que os tamanhos das pás e os requisitos de desempenho dos compósitos aumentam, as decisões de compra estão se concentrando entre fornecedores aprovados com comprovada confiabilidade técnica. Isso fortalece a qualidade dos contratos para produtores que conseguem atender a especificações repetíveis, mantendo a fibra de vidro como elemento central do mercado de farinha de sílica.

Os produtos químicos para construção são o segmento de uso final de crescimento mais rápido, com o tamanho do mercado de farinha de sílica projetado para expandir a um CAGR de 5,34% até 2031. O crescimento nessa categoria está vinculado ao uso de farinha de sílica em concreto de alto desempenho, argamassas de reparo, grouts especiais e formulações modificadas com polímeros, onde o desempenho e a qualidade do acabamento são priorizados em detrimento do simples volume de carga. Os projetos de infraestrutura e desenvolvimento urbano continuam a favorecer materiais com maior durabilidade, trabalhabilidade e resistência a fissuras, beneficiando o mercado de farinha de sílica. Outras aplicações importantes, incluindo vidro, fundição, cerâmicas e refratários, tintas e revestimentos e cimento para poços de petróleo, fornecem uma ampla base de demanda, reduzindo a dependência da indústria de farinha de sílica de qualquer mercado final único. Essa combinação de aplicações estáveis e usos técnicos de crescimento mais rápido confere ao mercado de farinha de sílica uma estrutura de demanda equilibrada, com a fibra de vidro ancorando a receita atual e os produtos químicos para construção impulsionando o crescimento futuro.

Análise Geográfica

A Ásia-Pacífico deteve 45,27% da participação do mercado de farinha de sílica em 2025 e está prevista para registrar o CAGR mais rápido de 6,18% até 2031. A região lidera devido à demanda por vidro, cerâmicas, fibra de vidro e produtos químicos para construção na China, Índia, Japão, Coreia do Sul e Sudeste Asiático. O mercado de farinha de sílica está concentrado nessa região porque as indústrias downstream estão agrupadas, orientadas para exportação e focadas em qualidade de produto e escala. A China permanece o principal polo regional, embora seu papel no mercado esteja mudando da absorção de volume para a definição de especificações mais rigorosas de pureza e consistência de produto. A Índia está crescendo em importância para o mercado de farinha de sílica, à medida que os compradores buscam plataformas alternativas de fornecimento e a demanda downstream local continua a se expandir.

A América do Norte e a Europa formam o núcleo de valor premium do mercado de farinha de sílica, pois a demanda regional é impulsionada por vidro especializado, filtração, aplicações relacionadas a semicondutores e construção de alto desempenho. A U.S. Silica expandiu seu foco em especialidades ao inaugurar o Centro de Inovação Rochelle em Illinois em setembro de 2025, que apoia o desenvolvimento de produtos para filtração, diesel renovável e aplicações de óleo industrial. A Sibelco reportou receita do primeiro semestre (1S) de 2025 de EUR 1.153 milhões (equivalente a USD 1,3 bilhão), atribuindo o crescimento ao desempenho nos principais mercados europeus e na Ásia-Pacífico[2]Sibelco, "Sibelco Registra Crescimento de Receita de 7% Apesar dos Desafios," Sibelco, sibelco.com. Essas regiões permanecem significativas para o mercado de farinha de sílica em termos de volume, maior receita por tonelada e uma combinação de graus diferenciados.

A América do Sul, o Oriente Médio e África e o restante da Europa respondem por participações menores no mercado de farinha de sílica, com cada região apresentando um perfil de demanda distinto. O Brasil é notável porque a atividade de construção e a cimentação de poços de petróleo em águas profundas sustentam o uso especializado de sílica em um único mercado nacional. O Oriente Médio e África são impulsionados pela demanda de vidro, cerâmicas e construção, com fornecedores regionais se beneficiando de rotas de entrega mais curtas e relacionamentos com clientes locais. O restante da Europa permanece relevante à medida que os padrões de fornecimento mudam e os compradores buscam fornecimento confiável fora dos corredores comerciais perturbados.

Cenário Competitivo

O mercado de farinha de sílica é moderadamente fragmentado globalmente, com Sibelco, U.S. Silica, Covia Holdings e Quarzwerke GmbH operando como principais concorrentes em seus respectivos redutos regionais. O mercado também inclui uma ampla base de especialistas regionais que permanecem relevantes, pois os custos de frete, a disponibilidade local e o suporte a aplicações frequentemente superam a escala global nas decisões dos clientes. Essa combinação de grandes fornecedores integrados e numerosos operadores locais mantém o mercado competitivo sem fragmentação total. A liderança de mercado tende a ser mais forte nos núcleos regionais do que no nível global. O mercado de farinha de sílica apresenta concentração notável em geografias selecionadas, ao mesmo tempo que ainda oferece espaço para players menores em clusters industriais localizados.

As estratégias recentes no mercado de farinha de sílica têm se centrado em mudanças de propriedade, disciplina de preços, atualizações de portfólio e investimento em produtos de maior valor. A Apollo concordou em adquirir a U.S. Silica por USD 1,85 bilhão em 2023, refletindo a visão dos ativos de sílica como plataformas industriais geradoras de caixa com espaço para melhoria operacional. A Sibelco reposicionou sua plataforma por meio de seu framework Build 2030 e de sua aquisição em 2024 da Strategic Materials Inc., que adicionou capacidade de vidro reciclado e fortaleceu sua oferta de material circular. O Centro de Inovação Rochelle da U.S. Silica sinaliza que o desenvolvimento técnico está se tornando um componente mais visível da competição no mercado de farinha de sílica. Esses movimentos indicam que as principais empresas estão trabalhando para aumentar a exposição a especialidades em relação à exposição a commodities, em vez de competir exclusivamente na escala de extração.

O comportamento de preços em 2025 e 2026 refletiu que a recuperação de custos e a diferenciação de graus são centrais para o mercado de farinha de sílica. A U.S. Silica anunciou aumentos de preços de até 20% em sua linha de produtos industriais, com vigência a partir de 1º de janeiro de 2026, e a Covia anunciou um aumento comparável com vigência a partir de 1º de junho de 2026, ambos em resposta ao aumento dos custos de energia, mão de obra, logística e materiais. A pressão regulatória em torno do manuseio de sílica cristalina está tornando a qualidade de conformidade um diferenciador competitivo mais forte, pois os clientes valorizam cada vez mais fornecedores com controles operacionais sólidos e perfis de risco de exposição mais baixos. A solidez dos contratos está cada vez mais vinculada à qualidade do produto, à disciplina de processamento e à credibilidade operacional, e não apenas à propriedade de minas.

Líderes da Indústria de Farinha de Sílica

Sibelco

U.S. Silica

Covia Holdings LLC

Adwan Chemical Industries Co. Ltd.

AGSCO Corp

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Novembro de 2025: A U.S. Silica anunciou aumentos de preços de até 20% em seu segmento de Produtos Industriais e Especiais, com vigência a partir de 1º de janeiro de 2026, abrangendo vidro, filtração, fundição, tintas, revestimentos, elastômeros e outras aplicações industriais. Esse foi o segundo ano consecutivo de ajustes de preços de dois dígitos, impulsionados pelas pressões de custos de insumos enfrentadas pelos processadores de sílica norte-americanos.

- Setembro de 2025: A U.S. Silica inaugurou seu Centro de Inovação Rochelle em Rochelle, Illinois, um laboratório de P&D e instalação de planta piloto de 929 metros quadrados adjacente às suas operações de mineração em Ottawa. O centro se concentra no desenvolvimento de produtos de grau especial para filtração, diesel renovável e aplicações de óleo industrial, apoiando uma mudança estratégica em direção a linhas de produtos de sílica diferenciados e de maior margem.

Escopo do Relatório Global do Mercado de Farinha de Sílica

A farinha de sílica é uma sílica cristalina de alta pureza finamente moída (dióxido de silício, SiO₂) produzida pela moagem de quartzo de alto grau. É caracterizada por dureza, estabilidade térmica, inércia química e resistência à abrasão.

O mercado de farinha de sílica é segmentado por tipo, indústria de uso final e geografia. Por tipo, o mercado é segmentado em quartzo e cristobalita. Por indústria de uso final, o mercado é segmentado em vidro, fundição, fibra de vidro, cimento para poços de petróleo, cerâmicas e refratários, tintas e revestimentos, produtos químicos para construção e outras indústrias de uso final. O relatório também abrange o tamanho do mercado e as previsões para a farinha de sílica em 16 países nas principais regiões. Os tamanhos e as previsões de mercado são fornecidos em termos de valor (USD).

| Quartzo |

| Cristobalita |

| Vidro |

| Fundição |

| Fibra de Vidro |

| Cimento para Poços de Petróleo |

| Cerâmicas e Refratários |

| Tintas e Revestimentos |

| Produtos Químicos para Construção |

| Outras Indústrias de Uso Final |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo | Quartzo | |

| Cristobalita | ||

| Por Indústria de Uso Final | Vidro | |

| Fundição | ||

| Fibra de Vidro | ||

| Cimento para Poços de Petróleo | ||

| Cerâmicas e Refratários | ||

| Tintas e Revestimentos | ||

| Produtos Químicos para Construção | ||

| Outras Indústrias de Uso Final | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do Mercado de Farinha de Sílica?

O tamanho do Mercado de Farinha de Sílica está projetado para expandir de USD 679,52 milhões em 2025 e USD 707,26 milhões em 2026 para USD 869,41 milhões até 2031, com expectativa de registrar um CAGR de 4,21% entre 2026 e 2031.

Qual tipo lidera a demanda por farinha de sílica atualmente?

O quartzo liderou o mercado em 2025 com uma participação de receita de 72,44%, pois permanece econômico e amplamente utilizado em aplicações de vidro, fundição e fibra de vidro.

Qual aplicação de uso final é a maior para a farinha de sílica?

A fibra de vidro foi o maior segmento de uso final em 2025 com uma participação de receita de 34,86%, refletindo seu amplo uso em isolamento, compósitos, tubulações e componentes de energia eólica.

Qual região está crescendo mais rapidamente em farinha de sílica?

A Ásia-Pacífico foi o maior mercado regional em 2025 com uma participação de 45,27% e também é a região de crescimento mais rápido, com um CAGR projetado de 6,18% até 2031.

Página atualizada pela última vez em: