Tamanho e Participação do Mercado de Gás de Proteção para Soldagem

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 6.46 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.31 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.18% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gás de Proteção para Soldagem por Mordor Intelligence

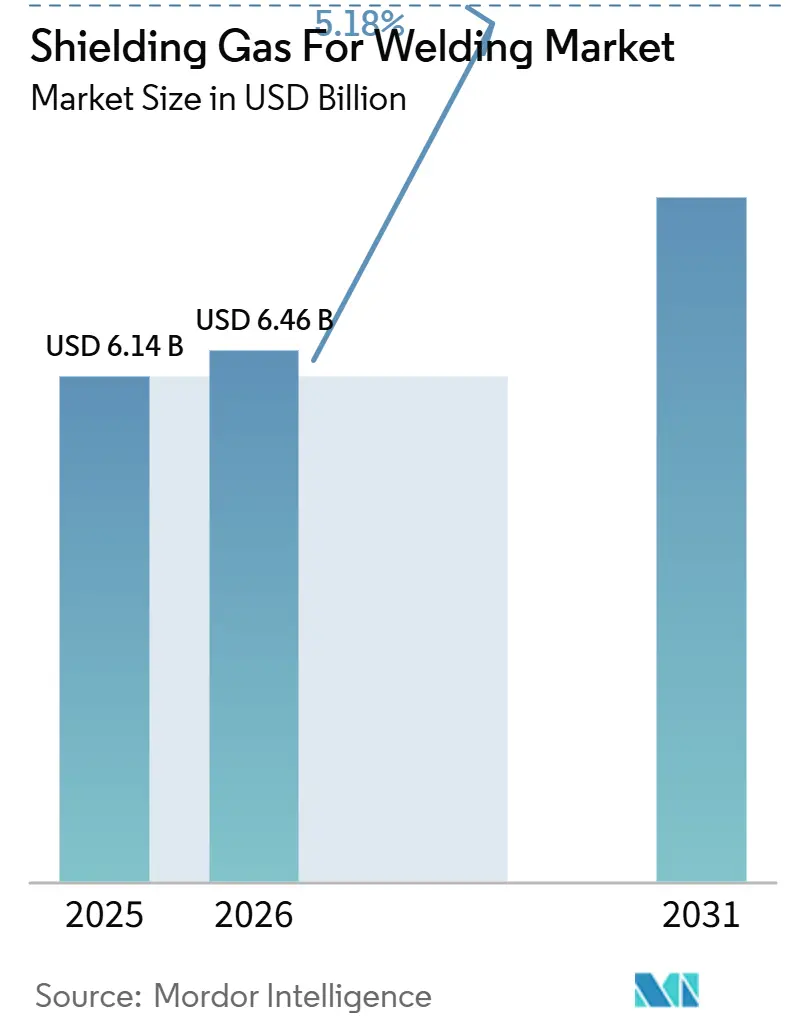

O tamanho do Mercado de Gás de Proteção para Soldagem está projetado para expandir de USD 6,14 bilhões em 2025 e USD 6,46 bilhões em 2026 para USD 8,31 bilhões até 2031, registrando um CAGR de 5,18% entre 2026 e 2031. À medida que os fabricantes ampliam as células de soldagem automatizadas, eles enfatizam a necessidade de controle preciso da mistura de gases. Na região Ásia-Pacífico, grandes projetos de infraestrutura estão consumindo quantidades significativas de misturas de argônio e dióxido de carbono. Programas aeroespaciais de precisão estão recorrendo a cadeias de suprimento de altíssima pureza, exigindo argônio de alta pureza para suas juntas de titânio e níquel. A crescente adoção da manufatura aditiva por arco de arame está despertando interesse em misturas de hidrogênio-argônio, conhecidas por melhorar a penetração e minimizar a porosidade em ligas reativas. Ao mesmo tempo, os serviços digitalizados de gestão de gases estão permitindo que os fornecedores garantam contratos de longo prazo e naveguem pelas flutuações de preços no mercado spot. Essa tendência está impulsionando o crescimento consistente no mercado de gases de proteção utilizados na soldagem.

Principais Conclusões do Relatório

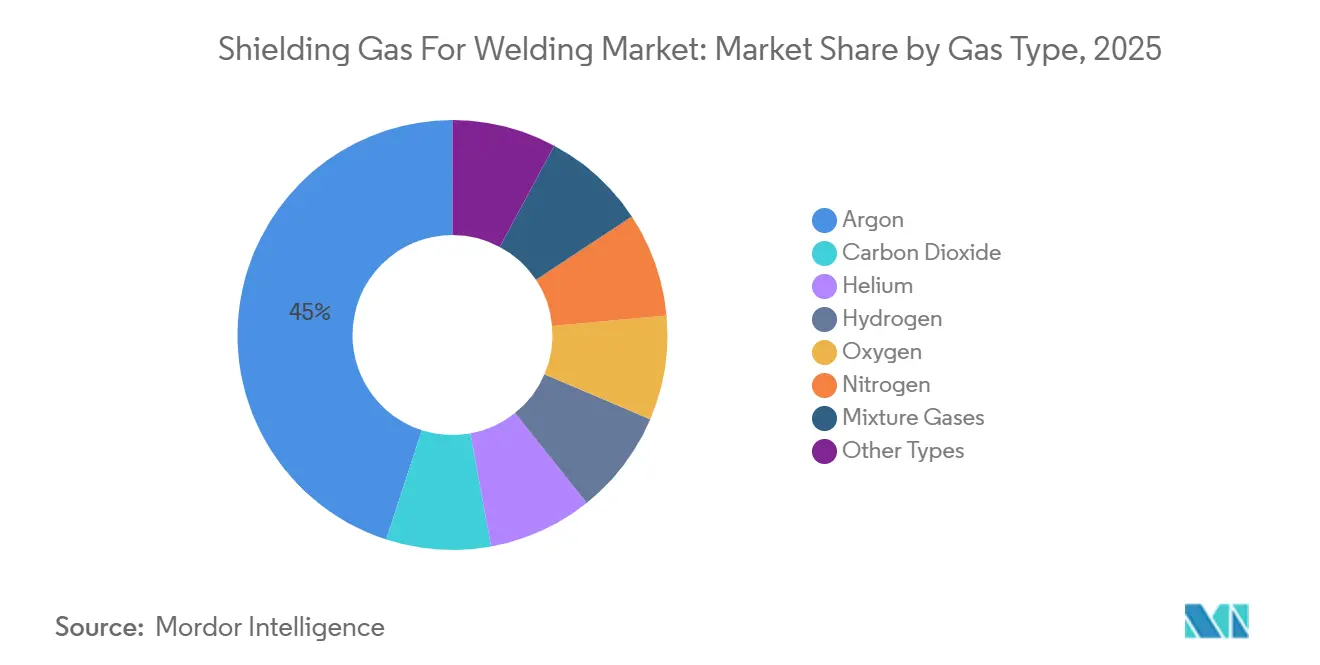

- Por tipo de gás, o argônio liderou com 45,01% da participação no mercado de gás de proteção para soldagem em 2025. As misturas à base de hidrogênio têm previsão de registrar o CAGR mais rápido de 5,75% de 2026 a 2031 no tamanho do mercado de gás de proteção para soldagem, impulsionadas pela adoção do WAAM.

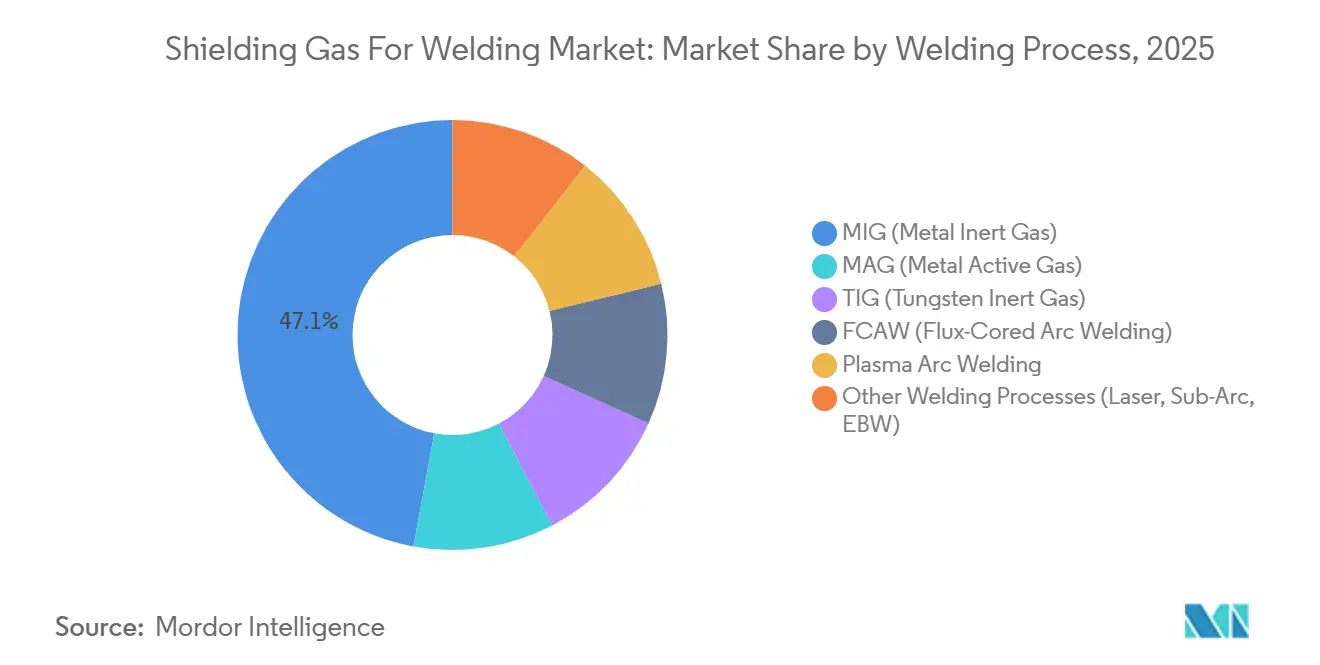

- Por processo de soldagem, o MIG representou 47,09% da participação na receita em 2025, enquanto laser, SAW e EBW combinados devem avançar a um CAGR de 6,05% entre 2026 e 2031.

- Por aplicação, automotivo e transporte capturaram 25,16% do tamanho do mercado de gás de proteção para soldagem em 2025; aeroespacial e defesa deve registrar o maior CAGR de 6,28% entre 2026 e 2031.

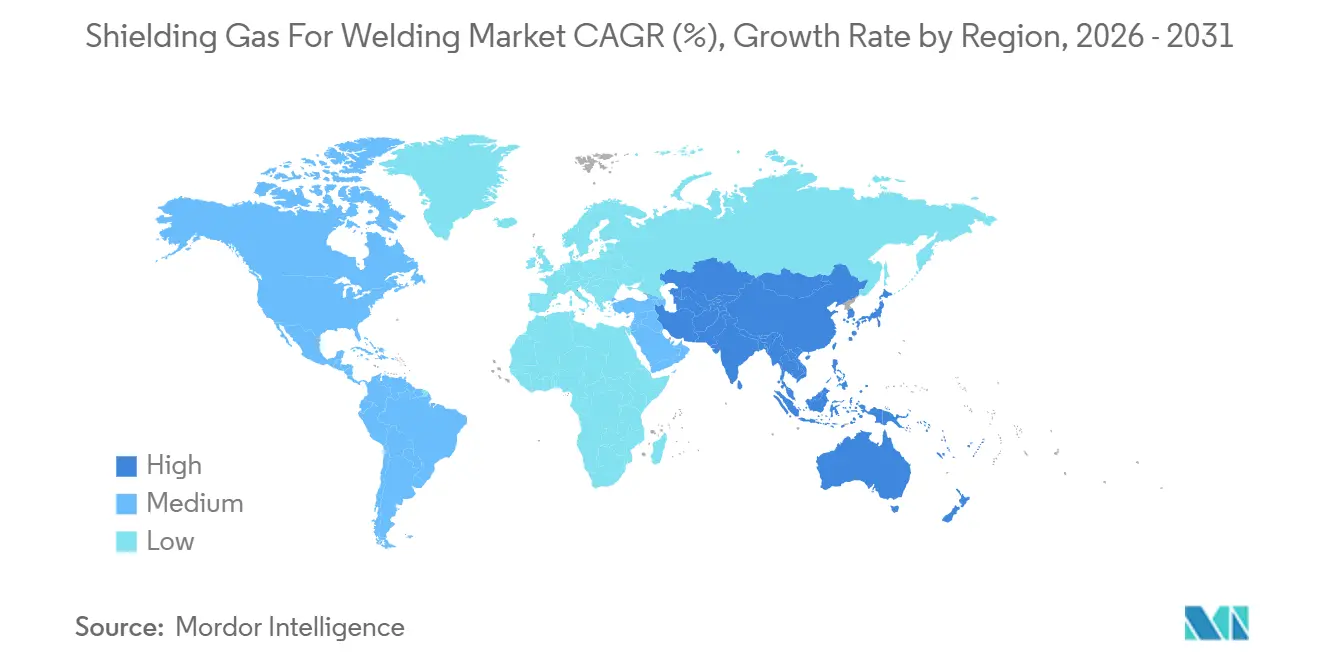

- Por geografia, a Ásia-Pacífico controlou 39,75% da participação de mercado em 2025 e deve se expandir a um CAGR de 6,14% entre 2026 e 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Gás de Proteção para Soldagem

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão da Demanda de Soldagem nos Setores Automotivo, de Construção Naval e de Construção Civil | +1.20% | Corredores industriais da Ásia-Pacífico e da América do Norte | Médio prazo (2 a 4 anos) |

| Rápida Adoção de MIG/TIG para Componentes de Precisão de Chapa Fina | +0.90% | América do Norte, Europa, Japão | Curto prazo (≤ 2 anos) |

| Crescimento dos Gastos com Infraestrutura em Economias Emergentes | +1.50% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Impulso de Produtividade por meio de Células de Soldagem Automatizadas e Robóticas | +1.10% | Global, com adoção antecipada na Europa, América do Norte e Japão | Médio prazo (2 a 4 anos) |

| Manufatura Aditiva (LMD/WAAM) Necessita de Gases de Proteção de Altíssima Pureza | +0.70% | América do Norte, Europa, China e clusters aeroespaciais em todo o mundo | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Demanda de Soldagem nos Setores Automotivo, de Construção Naval e de Construção Civil

O setor automotivo desempenha um papel significativo no consumo de base de misturas de argônio-dióxido de carbono, juntamente com os setores de construção naval e infraestrutura. A adoção de automação pelo setor reforça ainda mais essa importância. Por exemplo, a planta da Liebherr em Telfs relatou um aumento substancial na eficiência de produção após a implementação de uma célula de soldagem robótica autônoma, demonstrando como os fabricantes de equipamentos originais estão aproveitando a robótica para suprir a escassez de mão de obra qualificada em soldagem[1]Induportals Media Publishing, "Liebherr & Yaskawa Implement Fully Autonomous Welding Cell," Metalworking International, METALWORKINGMAG.COM. Em 2024, o projeto LNG Canada dependeu de um número significativo de soldadores de tubulações, utilizando quantidades substanciais de gás de proteção durante horas contínuas de soldagem de sua costura final. O extenso Programa Nacional de Infraestrutura da Índia, juntamente com a construção contínua de uma vasta rede de trens de alta velocidade na China, impulsiona uma demanda consistente por soldagem a arco com gás inerte metálico e soldagem a arco com núcleo de fluxo. Essa demanda, por sua vez, incentiva o estabelecimento de novas unidades de separação de ar. Para aplicações em aço estrutural, a escolha preferida continua sendo as misturas de argônio-dióxido de carbono, pois promovem penetração profunda e minimizam respingos, gerando economias notáveis em retrabalho. A concentração desses projetos de grande escala não apenas justifica investimentos em unidades locais de separação de ar, mas também fortalece as cadeias de suprimento regionais, impulsionando o mercado de gases de proteção para soldagem.

Rápida Adoção de MIG/TIG para Componentes de Precisão de Chapa Fina

Os fabricantes estão recorrendo cada vez mais a inversores controlados digitalmente, que fornecem arcos estáveis de soldagem a arco com eletrodo de tungstênio em baixas correntes e arcos de soldagem a arco com gás inerte metálico em correntes moderadas, para o processamento de materiais com espessura mínima. O WSM-400 da Sichuan Morrow demonstra uma capacidade de soldagem a arco com eletrodo de tungstênio em corrente ultrabaixa, hábil em prevenir queima em titânio aeroespacial com dimensões extremamente finas. A especificação PRC-0002 da NASA ressalta a necessidade de gás argônio de alta pureza e proíbe explicitamente a soldagem a arco com gás metálico para titânio, amplificando a demanda por gás de alta pureza. Embora os fornecedores de painéis de carroceria automotiva estejam fazendo a transição de costuras cosméticas para soldagem a laser, a soldagem a arco com eletrodo de tungstênio permanece crucial para reparos e juntas visíveis, especialmente em áreas inacessíveis a lasers. Consequentemente, a mudança do setor em direção a materiais mais finos está impulsionando um segmento de nicho e premium no mercado de gás de proteção para soldagem.

Crescimento dos Gastos com Infraestrutura em Economias Emergentes

A Ásia-Pacífico, detendo uma participação significativa em 2025, está preparada para um crescimento adicional à medida que grandes projetos garantem contratos plurianuais de gás de proteção. O Programa Nacional de Infraestrutura da Índia, abrangendo estradas, ferrovias e portos, programa milhares de juntas soldadas por quilômetro. Enquanto isso, as extensões de ferrovias de alta velocidade da China impulsionam igualmente o consumo de gás. Na América do Norte, o financiamento substancial de obras públicas em 2026 amplia o escopo para incluir pontes e linhas de transmissão de energia. Tanques de armazenamento no local e programas de troca de cilindros facilitam o movimento de argônio a granel e misturas de argônio-dióxido de carbono, minimizando efetivamente o tempo de inatividade. O investimento da Messer em uma unidade de separação de ar no Arkansas ressalta uma expansão estratégica de capacidade localizada, garantindo compromissos com contratos de longo prazo.

Impulso de Produtividade por meio de Células de Soldagem Automatizadas e Robóticas

Células colaborativas e autônomas estão otimizando os tempos de ciclo e padronizando o fluxo de gás de proteção. A terceira linha TAWERS WG4 da Panasonic na STADLER reduziu significativamente os ciclos de componentes ao incorporar software de navegação de soldagem e robôs de alta velocidade. A célula OmniVance da ABB apresenta programação que simplifica o processo de ensino e amplia o acesso à soldagem a arco com gás inerte metálico e soldagem a arco com gás ativo metálico automatizadas para pequenas e médias empresas. Em ambientes automatizados, o uso estável e previsível de gás abre caminho para contratos de serviços gerenciados. Esses contratos, que combinam monitoramento digital de fluxo com logística preditiva de reabastecimento, diferenciam os grandes fornecedores no mercado de gás de proteção para soldagem.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade de Preços e Logística para Cilindros de Argônio/CO₂ | -0.80% | Europa, Índia e centros industriais localizados nos Estados Unidos | Curto prazo (≤ 2 anos) |

| Regulamentações Rígidas de Segurança e de Materiais Perigosos para Manuseio de Gás de Alta Pressão | -0.50% | América do Norte, Europa; endurecimento na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Ameaça de Substituição por Soldagem em Estado Sólido e por Fricção e Mistura | -0.60% | Centros automotivos na Ásia, Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade de Preços e Logística para Cilindros de Argônio/CO₂

No início de 2026, os preços spot do argônio sofreram flutuações significativas. No mesmo período, o preço do reabastecimento de cilindros de gás de proteção da Linde aumentou notavelmente, criando incertezas de custo para os fabricantes. Escassez localizada, como as restrições de fornecimento de argônio em Maharashtra em 2024, obrigou o fornecimento emergencial a taxas mais elevadas e aumentou o interesse em contratos de entrega a granel. Fornecedores com redes regionais de unidades de separação de ar ganharam vantagem. No entanto, o aumento das despesas logísticas está comprimindo as margens, restringindo a expansão do mercado de gás de proteção para soldagem no curto prazo.

Regulamentações Rígidas de Segurança e de Materiais Perigosos para Manuseio de Gás de Alta Pressão

Os regulamentos da Administração de Segurança e Saúde Ocupacional e as diretrizes do Departamento de Transportes impõem requisitos rigorosos para distâncias de armazenamento de cilindros, testes hidrostáticos periódicos e manutenção abrangente de registros, o que contribui para o aumento dos custos de propriedade[2]"29 CFR 1910.253," CustomsMobile, CUSTOMSMOBILE.COM . Oficinas menores dependem de programas de troca gerenciados pelo fornecedor, sacrificando alguma flexibilidade operacional ao integrar ativos de cilindros com grandes empresas de gás. As despesas de conformidade estão afetando a adoção de misturas inovadoras de hidrogênio-argônio de alta pressão e estão impactando o mercado de gases de proteção para soldagem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Gás: Dominância do Argônio Encontra o Impulso do Hidrogênio

O argônio manteve 45,01% da participação do mercado de gás de proteção para soldagem em 2025, com sua inércia alinhada aos processos convencionais de MIG e TIG. As misturas enriquecidas com hidrogênio têm previsão de registrar o maior CAGR de 5,75% entre 2026 e 2031. Os usuários de WAAM alcançam penetração significativamente mais profunda na liga GH3535 ao adicionar uma pequena porcentagem de hidrogênio ao argônio. Embora o dióxido de carbono continue sendo uma escolha preferida para a fabricação de aço sensível a custos, sua forma pura reduz o alongamento em comparação com as misturas de argônio. Essa limitação incentiva os usuários a adotar misturas que equilibrem tenacidade e geometria do cordão. No segmento de WAAM de alumínio, o hélio encontra uma aplicação de nicho, onde sua adição ao argônio reduz efetivamente a porosidade. Além disso, misturas ternárias especiais são utilizadas para otimizar tanto a condutividade térmica quanto a forma do cordão. Juntas, essas misturas de gases aprimoram o segmento de valor agregado do mercado de gás de proteção para soldagem, enquanto o argônio continua a manter sua liderança em termos de volume.

A iniciativa de Excelência Operacional da Nippon Sanso, voltada para a obtenção de economias de custo significativas, destaca uma forte crença na dominância contínua do argônio, especialmente com investimentos na recuperação de argônio em unidades de separação de ar no local. No entanto, a crescente adoção do hidrogênio introduz formulações com preços premium, que aumentam as receitas por pé cúbico, mesmo que os volumes permaneçam relativamente pequenos.

Por Processo de Soldagem: MIG Ainda no Topo, Laser-Híbrido Ganhando Espaço

O MIG controlou 47,09% da receita de 2025 devido às taxas de deposição de 3-4 kg/h e à facilidade de automação. No entanto, os processos a laser, SAW e EBW juntos têm previsão de CAGR de 6,05% entre 2026 e 2031, à medida que os fabricantes priorizam baixa entrada de calor e distorção mínima. A soldagem híbrida laser-arco de aço de níquel a nove por cento para gás natural liquefeito alcança uma entrada de calor significativamente menor em comparação com a soldagem a arco com gás metálico. Essa eficiência reduz tanto o consumo de material de adição quanto a necessidade de retrabalho. Embora esses processos avançados consumam menos gás de proteção por metro, eles exigem argônio de maior pureza ou misturas de argônio-hélio-hidrogênio devido às rigorosas exigências de qualidade. Esse requisito compensa parcialmente a perda de volume, mas simultaneamente eleva a densidade de valor do gás de proteção no mercado de soldagem.

A soldagem TIG é indispensável para aplicações em titânio aeroespacial, onde o risco de contaminação é inaceitável. A soldagem a plasma ocupa um nicho especializado, posicionada entre os métodos TIG e a laser. Enquanto isso, a soldagem com arame tubular mantém sua proeminência em ambientes externos, onde o vento representa desafios para a proteção gasosa. A diversidade de processos de soldagem, cada um com requisitos distintos de gás, impulsiona a inovação contínua no desenvolvimento de misturas de gases e na regulação de fluxo em tempo real.

Por Aplicação: Volume Automotivo versus Precisão Aeroespacial

A participação de 25,16% do setor automotivo e de transporte ancora o consumo de alto volume, aproveitando as linhas de MIG robótico para montagens de carroceria e chassi. No entanto, o setor aeroespacial, expandindo-se a um CAGR de 6,28% entre 2026 e 2031, exige argônio de alta pureza para cada junta de titânio e frequentemente requer proteção de zona dupla, ressaltando o valor desproporcional desses gases. Sistemas de soldagem orbital a arco com gás tungstênio, como o ESAB Modelo 6, monitoram e registram parâmetros como amperagem, velocidade de alimentação de arame e fluxo de gás para cada solda. Isso não apenas incorpora rastreabilidade, mas também incentiva os fornecedores de gás a adotar sistemas de entrega ricos em sensores.

Na construção naval, uma combinação de gases de volume e especiais é utilizada, especialmente para tanques criogênicos. Aqui, uma combinação específica de argônio e hidrogênio é crucial para otimizar a energia de impacto a baixa temperatura. Os setores de construção civil e infraestrutura dependem de misturas robustas de argônio-dióxido de carbono, especialmente para a montagem de aço em condições climáticas adversas, levando a uma preferência por pacotes de cilindros de grande capacidade. Os setores de fabricação pesada e maquinário se alinham com os ciclos de produção industrial, proporcionando uma demanda consistente, porém menos volátil, por gases de proteção na soldagem.

Análise Geográfica

A Ásia-Pacífico, com 39,75% de participação em 2025, cresce mais rapidamente a um CAGR de 6,14% entre 2026 e 2031. A China opera uma extensa rede de ferrovias de alta velocidade, e a Índia está fazendo investimentos significativos em infraestrutura, ambos impulsionando pedidos sustentados de gás. Na Coreia do Sul, os estaleiros de gás natural liquefeito utilizam misturas de argônio-hidrogênio de alta pureza para tanques de armazenamento de níquel. Enquanto isso, os setores automotivo e eletrônico na Associação de Nações do Sudeste Asiático impulsionam a demanda por esses cilindros. A Nippon Sanso, por meio de sua série de aquisições, incluindo a Coregas na Austrália, amplia sua presença em unidades de separação de ar, visando reduzir os prazos de entrega e proteger os clientes de importações imprevisíveis.

A América do Norte está preparada para se beneficiar de investimentos substanciais em infraestrutura voltados para pontes, dutos e torres de energia renovável. A unidade de separação de ar da Linde em Oshkosh, programada para a segunda metade da década, posiciona estrategicamente seu fornecimento próximo ao polo de metais de Wisconsin. Concomitantemente, a Air Liquide está investindo significativamente na modernização de sua instalação na Louisiana, fortalecendo os fluxos para a indústria pesada da Costa do Golfo. As unidades de separação de ar da Messer em Berryville e Bryan são projetadas para reduzir os custos de transporte e capitalizar a expansão manufatureira da região.

A Europa, embora crescendo em ritmo mais lento, demonstra uma demanda orientada pela tecnologia, particularmente nos setores aeroespacial, de dispositivos médicos e no setor em evolução de veículos elétricos. A aquisição da Polaris pela Nippon Sanso aprimora suas capacidades de engenharia modular de unidades de separação de ar, permitindo um melhor atendimento a clientes de gases especiais na Alemanha e na Itália. Na América do Sul, as demandas estão intimamente ligadas à agricultura e à mineração. Por outro lado, os projetos no Oriente Médio e na África se concentram em plantas petroquímicas e instalações de dessalinização, levando ao aumento do consumo de gases de soldagem a arco com núcleo de fluxo e soldagem a arco submerso em seus climas quentes e ventosos.

Cenário Competitivo

O mercado de gás de proteção para soldagem é moderadamente concentrado. Há uma mudança notável no foco competitivo em direção a serviços de gás gerenciados e supervisão digital. Os fornecedores estão lançando reguladores habilitados para a Internet das Coisas, medidores de fluxo e painéis baseados em nuvem. Essas ferramentas não apenas preveem o consumo, mas também automatizam o agendamento de reabastecimento. Por meio de iniciativas de excelência operacional, as empresas estão capturando a evaporação de argônio, automatizando o enchimento de cilindros e aproveitando a inteligência artificial para a otimização de rotas, consolidando sua liderança em custos. Como resultado, os distribuidores puramente comerciais, especialmente aqueles sem capital para aprimoramentos digitais, enfrentam maiores barreiras de entrada. Essa dinâmica mantém a participação de mercado concentrada, mesmo em meio a uma demanda total crescente.

Líderes do Setor de Gás de Proteção para Soldagem

Linde plc

Air Liquide

Messer SE & Co. KGaA

Air Products and Chemicals, Inc

Taiyo Nippon Sanso Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A American Welding & Gas adquiriu a Grant Hagberg Co., uma distribuidora sediada em Indiana especializada em dióxido de carbono a granel e em cilindros, bem como em gelo seco. A Grant Hagberg, localizada em Indiana, também oferece serviços de teste hidrostático e extintores de incêndio. Essa aquisição está destinada a fortalecer e aprimorar as operações da American Welding & Gas em suprimentos de gás e soldagem em todo o Centro-Oeste.

- Janeiro de 2024: A Linde plc expandiu seu acordo de longo prazo com a Steel Authority of India Limited para aprimorar o fornecimento de gases industriais, incluindo oxigênio e nitrogênio. Essa expansão apoiou a eficiência e a sustentabilidade da produção de aço, ao mesmo tempo em que fortaleceu a presença da Linde no setor de metais e manufatura da Índia. O aumento do fornecimento de gás impulsionou a disponibilidade de gás de proteção, crucial para as operações de soldagem, promovendo o crescimento no Mercado de Gás de Proteção para Soldagem no setor industrial da Índia.

Escopo do Relatório Global do Mercado de Gás de Proteção para Soldagem

O gás de proteção para soldagem é um gás protetor utilizado durante a soldagem a arco para evitar a contaminação atmosférica da poça de solda fundida. Os gases de proteção comuns incluem argônio, dióxido de carbono, hélio e misturas, que estabilizam o arco, melhoram a qualidade da solda e reduzem defeitos. Eles são essenciais em processos como MIG, TIG e soldagem a arco com núcleo de fluxo, garantindo soldas fortes, limpas e consistentes em todos os setores.

O Mercado de Gás de Proteção para Soldagem é segmentado por tipo de gás, processo de soldagem, aplicação e geografia. Por Tipo de Gás, o mercado é segmentado em argônio, dióxido de carbono, hélio, hidrogênio, oxigênio, nitrogênio, gases de mistura e outros tipos. Por Processo de Soldagem, o mercado é segmentado em MIG (metal inert gas), MAG (metal active gas), TIG (tungsten inert gas), FCAW (soldagem a arco com núcleo de fluxo), soldagem a arco de plasma e outros processos de soldagem (laser, arco submerso, EBW). Por Aplicação, o mercado é segmentado em automotivo e transporte, construção naval, construção civil e infraestrutura, aeroespacial e defesa, fabricação de máquinas e equipamentos, energia e energia elétrica, fabricação pesada e metalurgia e outras aplicações (ferroviário, dutos, reparo). O relatório também abrange o tamanho do mercado e as previsões para o Mercado Global de Gás de Proteção para Soldagem em 17 países nas principais regiões. Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD).

| Argônio |

| Dióxido de Carbono |

| Hélio |

| Hidrogênio |

| Oxigênio |

| Nitrogênio |

| Gases de Mistura |

| Outros Tipos |

| MIG (Metal Inert Gas) |

| MAG (Metal Active Gas) |

| TIG (Tungsten Inert Gas) |

| FCAW (Soldagem a Arco com Núcleo de Fluxo) |

| Soldagem a Arco de Plasma |

| Outros Processos de Soldagem (Laser, Arco Submerso, EBW) |

| Automotivo e Transporte |

| Construção Naval |

| Construção Civil e Infraestrutura |

| Aeroespacial e Defesa |

| Fabricação de Máquinas e Equipamentos |

| Energia e Energia Elétrica |

| Fabricação Pesada e Metalurgia |

| Outras Aplicações (Ferroviário, Dutos, Reparo) |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Gás | Argônio | |

| Dióxido de Carbono | ||

| Hélio | ||

| Hidrogênio | ||

| Oxigênio | ||

| Nitrogênio | ||

| Gases de Mistura | ||

| Outros Tipos | ||

| Por Processo de Soldagem | MIG (Metal Inert Gas) | |

| MAG (Metal Active Gas) | ||

| TIG (Tungsten Inert Gas) | ||

| FCAW (Soldagem a Arco com Núcleo de Fluxo) | ||

| Soldagem a Arco de Plasma | ||

| Outros Processos de Soldagem (Laser, Arco Submerso, EBW) | ||

| Por Aplicações | Automotivo e Transporte | |

| Construção Naval | ||

| Construção Civil e Infraestrutura | ||

| Aeroespacial e Defesa | ||

| Fabricação de Máquinas e Equipamentos | ||

| Energia e Energia Elétrica | ||

| Fabricação Pesada e Metalurgia | ||

| Outras Aplicações (Ferroviário, Dutos, Reparo) | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de gás de proteção para soldagem?

O mercado de gás de proteção para soldagem está em USD 6,46 bilhões em 2026 e tem previsão de atingir USD 8,31 bilhões até 2031 a um CAGR de 5,18% de 2026 a 2031.

Por que o argônio é o principal gás de proteção?

O argônio comandou 45,01% de participação em 2025 porque é inerte, amplamente compatível com os processos MIG e TIG e prontamente disponível a partir de unidades de separação de ar.

Qual segmento está crescendo mais rapidamente?

As misturas à base de hidrogênio apresentam o maior CAGR de 5,75% até 2031, à medida que os usuários de WAAM buscam maior penetração e menor porosidade em ligas reativas.

Como os fornecedores estão lidando com a volatilidade de preços?

Os principais players agrupam serviços de gás gerenciados com monitoramento digital de fluxo, armazenamento a granel e contratos plurianuais para proteger os clientes das oscilações de preços no mercado spot.

Página atualizada pela última vez em: