Tamanho e Participação do Mercado de Embalagens de Longa Vida

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

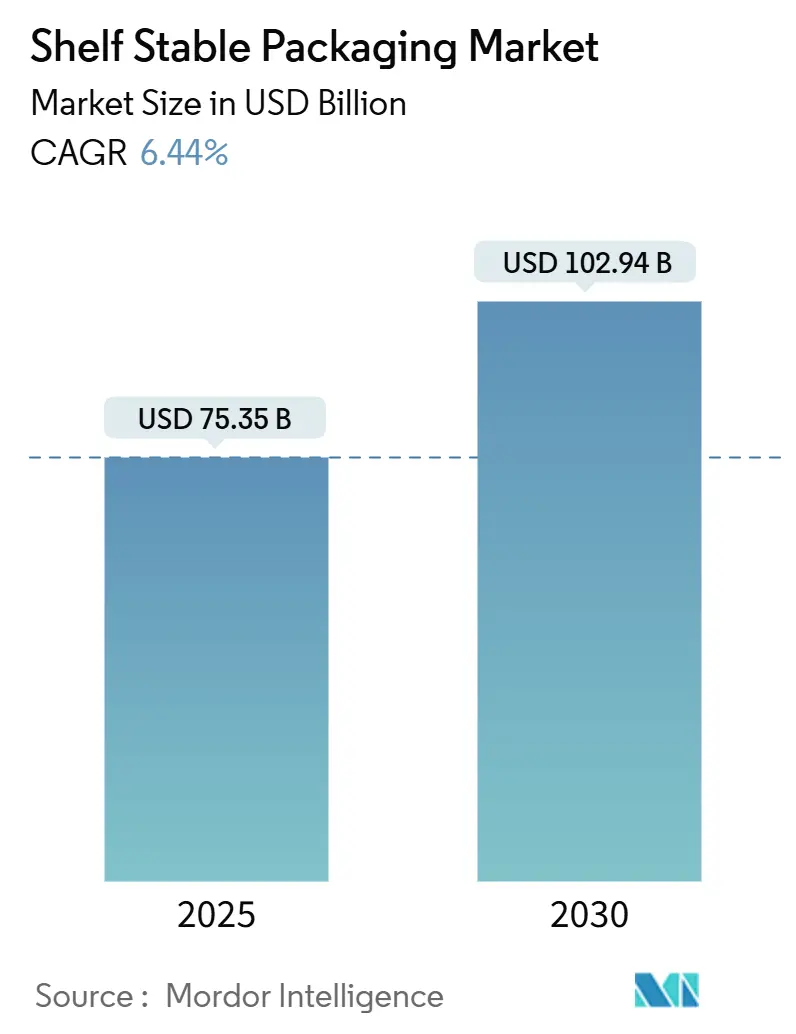

| Tamanho do Mercado (2025) | 75.35 Bilhões de dólares |

| Tamanho do Mercado (2030) | 102.94 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.44% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens de Longa Vida por Mordor Intelligence

O tamanho do mercado global de Embalagens de Longa Vida atingiu USD 75,35 bilhões em 2025 e está projetado para aumentar para USD 102,94 bilhões até 2030, refletindo um CAGR de 6,44% ao longo do período de previsão. A forte demanda por formatos ambiente que dispensam a logística refrigerada, a rápida adoção do comércio eletrônico e as pressões regulatórias para reduzir o desperdício de alimentos estão remodelando a dinâmica competitiva no mercado. Os fabricantes estão redirecionando capital para linhas assépticas e de retort que preservam nutrientes enquanto prolongam a vida útil, e os conversores estão ampliando projetos de material único que suportam o envio por encomenda e ainda permanecem recicláveis. A convergência tecnológica, abrangendo marcas d'água digitais, revestimentos de barreira comestíveis e substratos de papel de alta barreira, continua a abrir oportunidades de espaço em branco, particularmente para inovadores de médio porte que buscam acordos de licenciamento com marcas globais de alimentos. Os principais players estão se consolidando para garantir o fornecimento de resina e equipamentos de envase, enquanto especialistas regionais conquistam participação oferecendo impressão digital com pedido mínimo reduzido e personalização rápida.

Principais Conclusões do Relatório

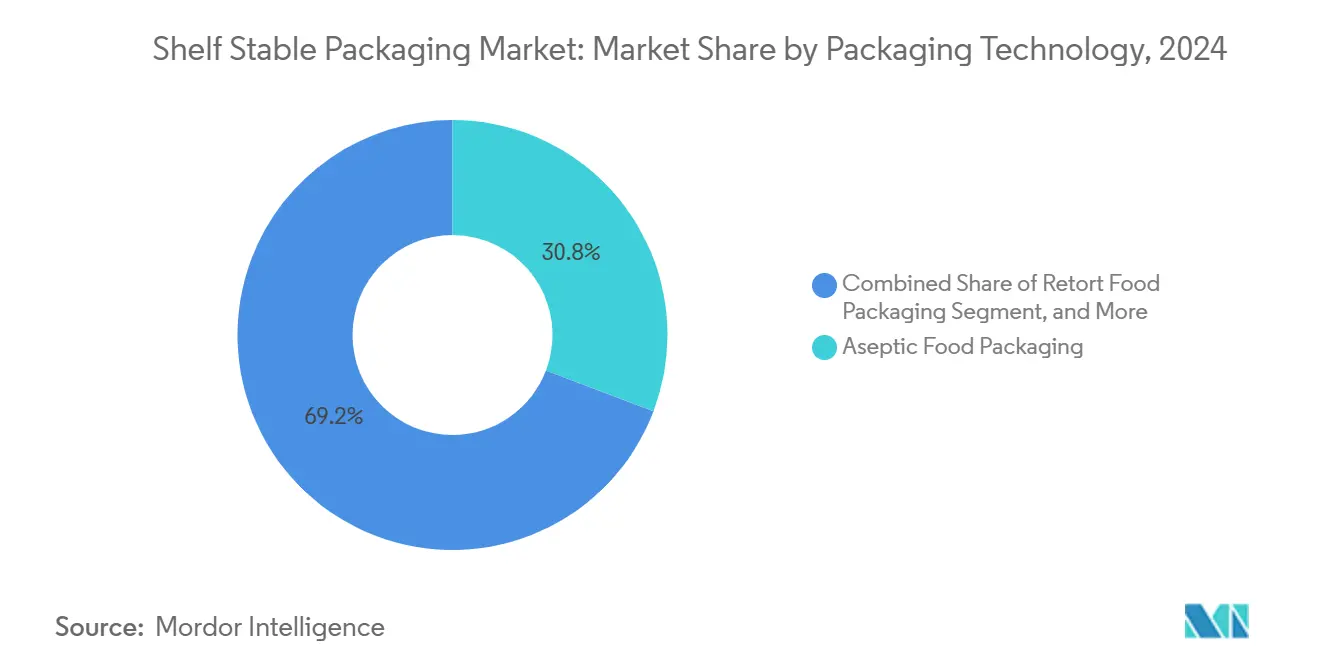

- Por tecnologia de embalagem, o processamento asséptico liderou com uma participação de receita de 30,77% em 2024, e está previsto para crescer a um CAGR de 8,23% até 2030.

- Por formato de embalagem, as configurações flexíveis capturaram 58,42% da participação do mercado de embalagens de longa vida em 2024 e estão projetadas para avançar a um CAGR de 8,32% no mesmo período.

- Por tipo de produto, as embalagens tipo pouch detiveram uma participação de receita de 38,42% em 2024; as caixinhas são o segmento de crescimento mais rápido, expandindo-se a um CAGR de 7,83% até 2030.

- Por aplicação, a embalagem de suco está projetada para experimentar a maior taxa de crescimento de 8,51% ao ano de 2025 a 2030.

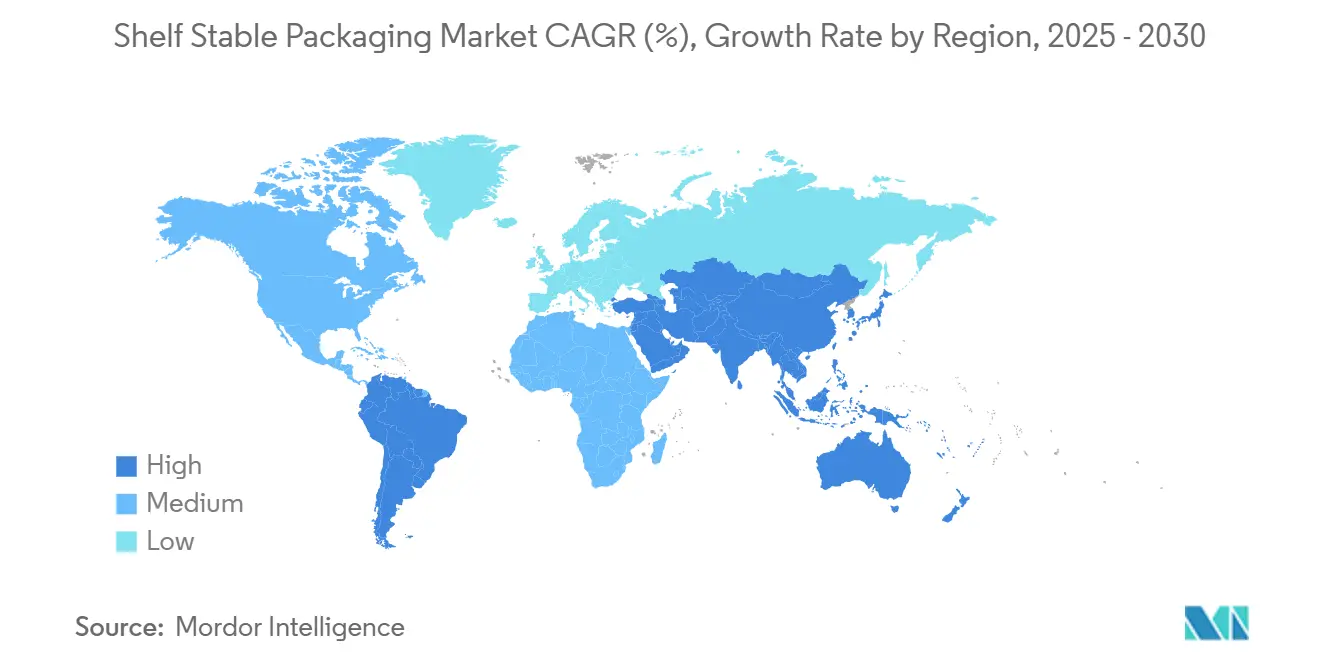

- Por geografia, a região Ásia-Pacífico dominou com 40,21% da receita em 2024 e deve expandir a um CAGR de 9,12% até 2030.

Tendências e Perspectivas do Mercado Global de Embalagens de Longa Vida

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente para Reduzir os Custos de Logística da Cadeia de Frio | +1.2% | Ásia-Pacífico, Oriente Médio e África, América Latina | Médio prazo (2-4 anos) |

| Demanda Crescente por Alimentos Prontos para Consumo e Mudança no Estilo de Vida do Consumidor | +1.5% | Global, concentração na América do Norte, Europa, centros urbanos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Crescimento do Comércio Eletrônico Impulsionando Configurações Prontas para Prateleira | +0.9% | Global, liderado pela América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Pressão Regulatória para Redução do Desperdício de Alimentos | +0.8% | Europa, América do Norte, expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Surgimento de Revestimentos de Barreira Comestíveis para Extensão da Vida Útil | +0.4% | América do Norte, mercados piloto da Europa | Longo prazo (≥ 4 anos) |

| Integração de Marcas D'água Digitais para Rastreabilidade da Cadeia de Suprimentos | +0.3% | Europa, América do Norte, mercados selecionados da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente para Reduzir os Custos de Logística da Cadeia de Frio

As operações de cadeia de frio respondem por até 40% das despesas totais de distribuição em categorias perecíveis, de modo que os proprietários de marcas estão migrando para formatos ambiente que eliminam a necessidade de refrigeração. Na Índia, a penetração da cadeia de frio cobre menos de 10% da produção agrícola do país, levando cooperativas leiteiras a instalar linhas de temperatura ultra-alta que transportam leite por 600 quilômetros sem deterioração.[1]Tetra Pak, "Atualização de Sustentabilidade 2024," TetraPak.com Os picos nos preços de energia elevaram os custos do transporte refrigerado europeu em 18% em 2024, levando os varejistas a relançar sopas, molhos e bebidas à base de plantas em corredores ambiente. Em toda a Ásia-Pacífico, as embalagens ambiente agora representam mais de 60% das novas unidades de manutenção de estoque para molhos e refeições prontas, e o mercado de Embalagens de Longa Vida está capturando esse capital redirecionado à medida que as empresas modernizam as salas de envase em vez de armazéns refrigerados.

Demanda Crescente por Alimentos Prontos para Consumo e Mudança no Estilo de Vida do Consumidor

A urbanização global e o aumento dos domicílios com dupla renda estão impulsionando um aumento nas refeições de aquecer e comer que se encaixam perfeitamente nas rotinas de trabalho em qualquer lugar. O Departamento de Agricultura dos Estados Unidos relatou um aumento de 12% ano a ano nos gastos com refeições embaladas em 2024. [2]Departamento de Agricultura dos Estados Unidos, "Relatório de Gastos com Alimentos 2024," ERS.USDA.gov O regulador do Japão elevou o limite de temperatura de processamento para 135 °C para embalagens retort, reduzindo os ciclos de esterilização para embalagens tipo pouch de curry e macarrão. [3]Ministério da Saúde, Trabalho e Bem-Estar, "Aviso de Aprovação de Materiais em Contato com Alimentos," MHLW.go.jp Os players do mercado de embalagens de longa vida estão investindo em caixinhas para micro-ondas e embalagens individuais que preservam textura, cor e sabor enquanto permanecem seguras nas prateleiras por um ano. Jovens profissionais na América do Norte, China e Sudeste Asiático citam o controle de porções e a economia de tempo como os principais fatores de compra, reforçando a demanda por embalagens flexíveis de uso único.

Crescimento do Comércio Eletrônico Impulsionando Configurações Prontas para Prateleira

A penetração do mercado de compras online de alimentos atingiu 15% das vendas de alimentos no varejo em economias desenvolvidas até 2024, e as redes de encomendas impõem severos estresses de queda, vibração e compressão que os contêineres tradicionais não conseguem suportar. O padrão de embalagem da Amazon agora exige resistência a quedas de 1,2 metros e compressão de 200 quilogramas para a certificação Frustration-Free, pressionando os conversores a desenvolver paredes de caixinha reforçadas e filmes resistentes a perfurações. As embalagens tipo stand-up pouch com zíperes reselávéis reduzem as cobranças de peso dimensional pela metade, diminuindo as taxas de envio e as emissões de carbono. A entidade comercial europeia EXPRA incentivou o uso de códigos QR e marcas d'água digitais para esquemas de devolução e depósito, impulsionando a adoção de rastreamento em todo o mercado de Embalagens de Longa Vida.

Pressão Regulatória para Redução do Desperdício de Alimentos

As Nações Unidas contabilizaram 1,05 bilhão de toneladas métricas de alimentos desperdiçados em 2023, com embalagens inadequadas sendo responsáveis por um quinto das perdas. A França adotou as regras AGEC que exigem que as marcas comprovem redução mensurável do desperdício, provocando uma rápida mudança para embalagens de alta barreira e longa vida. O Brasil sincronizou os padrões assépticos com as referências do Codex, abrindo canais de importação para laticínios e sucos ambiente que dispensam a logística de congelados. Em climas mais quentes e úmidos, as embalagens de longa vida preservam os produtos por muito mais tempo do que as linhas refrigeradas, alinhando-se diretamente com as metas Farm to Fork que visam reduzir o desperdício pela metade até 2030.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Requisitos de Processamento e Custos Associados | -0.7% | Global, agudo para PMEs em mercados emergentes | Curto prazo (≤ 2 anos) |

| Volatilidade nos Preços das Matérias-Primas | -0.9% | Global, especialmente América do Norte, Europa, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Restrições Impulsionadas pela Sustentabilidade em Laminados de Múltiplos Materiais | -0.5% | Europa, América do Norte, expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Infraestrutura de Reciclagem Limitada para Formatos Retort e Assépticos | -0.4% | Global, agudo no Oriente Médio, África, América Latina | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços das Matérias-Primas

Os preços médios da resina de politereftalato de etileno flutuaram entre USD 1.200 e USD 1.550 por tonelada métrica em 2024, enquanto os preços do alumínio variaram de USD 2.400 a USD 2.900. Os preços do papelão subiram 14% na Europa durante o primeiro semestre de 2024, à medida que os custos de energia impactaram as operações de polpação. Tais oscilações comprimiram as margens dos conversores, especialmente para empresas de médio porte que carecem de capacidade de hedge ou produção integrada de resina. As multinacionais de alimentos adicionaram cláusulas de ajuste trimestral de preços aos seus contratos, transferindo o risco de commodities para baixo na cadeia de suprimentos e injetando incerteza no planejamento de investimentos de capital.

Altos Requisitos de Processamento e Custos Associados

As linhas assépticas e de retort custam entre USD 3 milhões e USD 8 milhões cada, incluindo geradores de vapor, vasos de pressão, túneis de transferência estéril e salas limpas Classe ISO 5. Pequenos e médios processadores no Sudeste Asiático têm dificuldade em acessar esse capital, com menos de 15% da capacidade local equipada para esterilização por temperatura ultra-alta. A demanda de energia supera 2,5 megawatts-hora por tonelada métrica para operações de retort. Obstáculos de conformidade, como registros na Agência de Alimentos e Medicamentos dos Estados Unidos e auditorias programadas, acrescentam complexidade e custo adicionais. Essas barreiras retardam a adoção e moderam o crescimento no mercado de Embalagens de Longa Vida até que soluções de financiamento ou modelos de linha compartilhada sejam expandidos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material de Embalagem: Substratos de Papel Ganham Impulso em Meio a Mandatos de Reciclabilidade

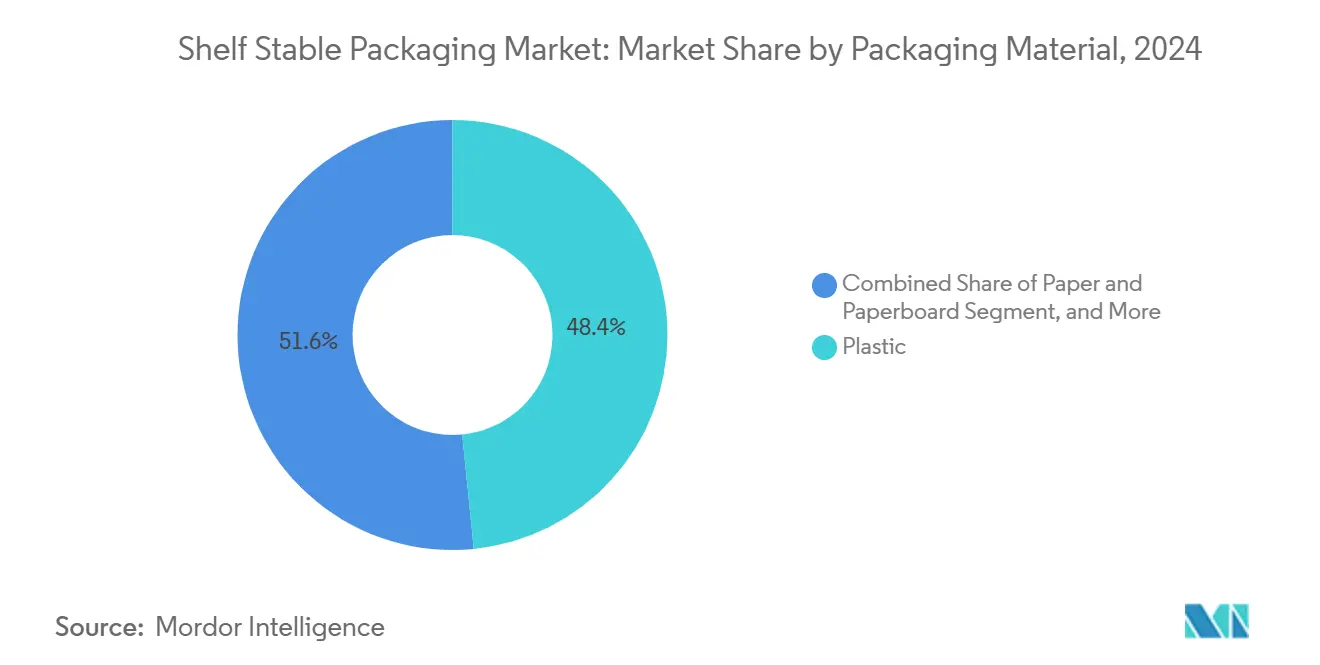

Os substratos de papel e papelão estão projetados para expandir a 7,43% ao ano de 2025 a 2030, superando o crescimento dos plásticos, embora os plásticos tenham comandado uma participação de 48,43% em 2024. O Regulamento de Embalagens e Resíduos de Embalagens da União Europeia incentiva os conversores a adotar projetos de material único que possam ser facilmente processados pelos fluxos de resíduos municipais, catalisando assim a inovação em papel. A embalagem retort reciclável da Mondi demonstra o progresso, substituindo a folha de alumínio por revestimentos à base de água que permitem uma vida útil de 18 meses. Em contraste, os filmes de polietileno e polipropileno permanecem os cavalos de batalha para salgadinhos sensíveis à umidade, enquanto as garrafas de politereftalato de etileno dominam as linhas de envase a quente devido à sua capacidade de suportar envases a 85 °C. As latas de metal atendem a produtos de nicho de alta temperatura onde a resistência ao impacto é crucial, enquanto o vidro mantém um posicionamento premium, embora seu peso prejudique a economia do comércio eletrônico. O mercado de Embalagens de Longa Vida recompensa os fornecedores que combinam desempenho de barreira com conformidade no fim de vida, e os compósitos à base de fibra são os atuais líderes para atender a ambos os objetivos.

A ascensão do papel é mais visível nas caixinhas tipo brick e gable-top para laticínios e bebidas à base de plantas, onde a rigidez da fibra, a capacidade de impressão e o fornecimento renovável ressoam com os consumidores. Os embaladores integrados aplicam finas camadas de polímero e, cada vez mais, revestimentos comestíveis sobre o papelão para bloquear a migração de oxigênio e óleo, uma fórmula que estende a vida útil além de nove meses. Os materiais plásticos ainda dominam os circuitos flexíveis; sua menor densidade, capacidade de selagem a quente e compatibilidade com sistemas de formação, enchimento e selagem vertical oferecem vantagens de custo que mantêm os plásticos essenciais para o mercado de Embalagens de Longa Vida. As resinas de poliolefina pós-consumo a 30% da Avient mostram como o material reciclado pode fechar a lacuna de sustentabilidade. No futuro, a seleção de substrato dependerá de quão bem os fornecedores equilibram proteção mecânica, integridade de barreira e metas de circularidade sem elevar os custos além da tolerância do consumidor.

Por Formato de Embalagem: Configurações Flexíveis Dominam por Eficiência de Peso e Volume

As embalagens flexíveis detiveram 58,42% da receita em 2024 e estão previstas para crescer a 8,32% até 2030, refletindo relações peso-produto incomparáveis e utilização de volume superior que reduzem os gastos com envio e armazenagem. As embalagens tipo stand-up pouch e com bico colapsam durante o transporte, permitindo 40% mais unidades por palete do que os equivalentes rígidos, enquanto o mais recente grau de EVOH da DuPont reduz a transmissão de oxigênio abaixo de 0,5 cc/m²-dia. Esses ganhos se alinham estreitamente com as metas de redução de emissões que as marcas assumiram sob a iniciativa Science Based Targets. Os formatos rígidos mantêm vantagens de desempenho onde o empilhamento, sinais premium de prateleira ou paredes metálicas livres de oxigênio permanecem essenciais; latas de metal em sopas e alimentos para animais de estimação, e potes de vidro em molhos premium persistem apesar do custo e do peso.

A inovação em filmes flexíveis centra-se em laminados de material único recicláveis e adesivos sem solvente que mantêm selos herméticos em aplicações de envase a quente. As embalagens rígidas seguem um caminho paralelo de redução de peso, com o peso médio das garrafas de politereftalato de etileno caindo 15% desde 2020. As caixinhas transitam entre os dois mundos, oferecendo rigidez de papelão envolvendo filmes finos, tornando-as o recipiente preferido para leite e suco assépticos. À medida que a logística de encomendas redefine as restrições de design, exigindo resistência a perfurações, baixo peso dimensional e recursos de fácil abertura, as embalagens flexíveis tornaram-se o padrão de fato para novos lançamentos de marcas no mercado de Embalagens de Longa Vida.

Por Tipo de Produto: Caixinhas Aceleram à Medida que Alternativas à Base de Fibra Ganham Tração

As embalagens tipo pouch mantiveram a liderança com uma participação de receita de 38,42% em 2024, mas espera-se que as caixinhas registrem um CAGR de 7,83% até 2030, à medida que as soluções de papelão ganham favor regulatório. A caixinha 90% renovável da Tetra Pak, que substitui a folha de alumínio por polímeros à base de plantas e apresenta uma tampa de fibra, incorpora essa mudança em direção a credenciais positivas para o clima. As latas têm desempenho confiável onde a esterilização a 130 °C é inegociável, mas as embalagens retort flexíveis desafiam o metal por pesar 30% menos e achatar os perfis de armazenagem. Garrafas e potes persistem em categorias onde os sinais ao consumidor, como transparência, resselabilidade ou apelo para presentes, impulsionam as decisões de compra.

A aceleração das caixinhas é sustentada pela estrutura sem folha de alumínio da SIG, que remove a complexidade de triagem e flui pelos sistemas de reciclagem de papel existentes. Enquanto isso, as embalagens tipo pouch estão crescendo em economias emergentes, onde a acessibilidade do tamanho da porção atende aos níveis de renda. Em todo o mercado de Embalagens de Longa Vida, a escolha do tipo de produto reflete cada vez mais uma combinação de imagem de marca, estratégia de canal e custos de reciclagem, em vez de pura viabilidade de engenharia.

Por Tecnologia de Embalagem: O Processamento Asséptico Lidera por Retenção de Nutrientes e Vida Útil

O processamento asséptico respondeu por 30,77% da receita de tecnologia em 2024 e está projetado para crescer 8,23% ao ano até 2030, graças à sua capacidade única de esterilizar produtos e embalagens separadamente em zonas estéreis. Os consumidores valorizam a retenção de sabor quase fresco em laticínios e sucos, enquanto os varejistas apreciam as janelas de distribuição ambiente de um ano. O Dynafill HES da Krones atinge uma produção de 36.000 garrafas por hora enquanto opera ciclos de esterilização sem água, resultando em uma redução de 20% nas despesas operacionais em geografias propensas à seca. O processamento retort ainda domina a produção de sopas e ensopados com partículas; o envase a quente permanece uma opção econômica para sucos e molhos de alta acidez.

O crescimento futuro no mercado de Embalagens de Longa Vida depende de sistemas híbridos que combinam envases assépticos com retorts suaves subsequentes ou inserções de embalagens ativas. Os métodos de atmosfera modificada fornecem uma camada adicional de proteção para salgadinhos sensíveis ao oxigênio que requerem carga térmica mínima. Os fabricantes de equipamentos agora incluem sistemas de visão com inteligência artificial que rejeitam embalagens subesterilizadas a uma taxa de 500 unidades por minuto, apertando assim o controle de qualidade e reduzindo o risco de recall.

Por Aplicação: Embalagem de Suco Cresce com Tendências de Saúde e Conveniência Ambiente

Os laticínios capturaram 28,53% da demanda em 2024, mas a embalagem de suco está crescendo a 8,51% ao ano, impulsionada por formatos ambiente com retenção de vitaminas e adições funcionais. A Associação Internacional de Sucos de Frutas e Vegetais registrou um salto de 18% nas vendas de suco prensado a frio em 2024. As caixinhas seguras para ambiente permitem uma distribuição econômica para lojas de conveniência e quiosques rurais, contornando assim as restrições da cadeia de suprimentos refrigerada. Molhos e condimentos vêm em embalagens flexíveis tipo pouch que espremem quase cada gota, reduzindo o desperdício de alimentos e alinhando-se com os parâmetros de referência AGEC da França.

Frutas e vegetais processados continuam a depender de latas e bandejas retort que preservam cor e textura por uma vida útil de dois anos, enquanto as refeições prontas aproveitam tigelas seguras para micro-ondas que aquecem a partir de estados congelados ou de longa vida. Em todos os usos finais, as demandas unificadoras dos consumidores, transparência, conveniência e sustentabilidade, continuam impulsionando o redesenho de embalagens que favorecem leveza e reciclabilidade na calçada. Esse conjunto de preferências reforça o impulso de investimento no mercado de Embalagens de Longa Vida.

Análise Geográfica

A região Ásia-Pacífico dominou o mercado de Embalagens de Longa Vida, respondendo por uma participação de receita de 40,21% em 2024, e está projetada para crescer a um CAGR de 9,12% até 2030. O rápido crescimento urbano, o aumento da renda disponível e uma cadeia de frio fragmentada aceleram a adoção de formatos ambiente. O setor de alimentos embalados da China expandiu 11% em 2024, com caixinhas assépticas ganhando espaço em cidades de menor porte onde o resfriamento permanece inconsistente. As cooperativas leiteiras da Índia implantaram USD 500 milhões em instalações de temperatura ultra-alta durante 2024, estendendo o alcance do leite além dos raios refrigerados de 48 horas e aumentando a disponibilidade rural. A cultura de sachê do Sudeste Asiático impulsiona o domínio das embalagens tipo pouch individuais em molhos, café e condimentos.

A América do Norte permanece uma arena madura, porém inovadora. A Agência de Alimentos e Medicamentos dos Estados Unidos agora permite até 50% de politereftalato de etileno reciclado em garrafas em contato com alimentos, levando grandes marcas de bebidas a anunciar marcos de conteúdo reciclado. A proximidade do México com os mercados consumidores dos Estados Unidos gerou fluxos de capital para a conversão flexível; Sealed Air e Printpack expandiram a capacidade mexicana em 2024. O registro federal de plásticos do Canadá exige relatórios de volume e conteúdo reciclado, promovendo a responsabilidade baseada em dados.

O cenário legislativo da Europa é talvez o mais influente para as tendências de design no mercado de Embalagens de Longa Vida. O Regulamento de Embalagens e Resíduos de Embalagens exige reciclabilidade total até 2030, impulsionando uma mudança para formatos de material único ou com predominância de fibra. A Alemanha estendeu os retornos de depósito para caixinhas de suco e laticínios, alcançando uma taxa de retorno de 92% em seis meses. Em paralelo, os pilotos de marca d'água digital sob o HolyGrail 2.0 equipam as embalagens com codificação invisível que orienta robôs de triagem, aumentando os rendimentos gerais de reciclagem.

As regiões emergentes da América do Sul, Oriente Médio e África mostram grande potencial de espaço em branco temperado por lacunas de infraestrutura. A harmonização regulatória do Brasil com o Mercosul eliminou obstáculos burocráticos para importações assépticas, enquanto os estados do Golfo investem em capacidade doméstica de latas de metal para se proteger contra interrupções no transporte marítimo. As taxas de responsabilidade do produtor da África do Sul agora penalizam os laminados não recicláveis, empurrando os conversores em direção a ofertas à base de fibra. Nigéria e Quênia surfam na onda do sachê, onde a acessibilidade supera as preocupações com reciclabilidade, embora ONGs locais pressionem por incentivos de coleta. Nessas geografias, os proprietários de marcas calibram os formatos de embalagem para corresponder à confiabilidade da rede elétrica, à maturidade da coleta de resíduos e à distribuição de renda.

Cenário Competitivo

O mercado de Embalagens de Longa Vida é fragmentado, incluindo fornecedores como as linhas flexíveis da Amcor, as caixinhas da Tetra Pak, a SIG e outros. A pressão de consolidação se intensificou quando Pactiv Evergreen e Novolex anunciaram sua fusão de USD 10,5 bilhões, buscando alavancagem na compra de resina e cobertura de vendas unificada. Simultaneamente, os desafiantes que dominam a impressão digital ou a tecnologia de revestimento comestível conquistam contratos turnkey com marcas de alimentos emergentes ávidas por produção ágil.

A liderança tecnológica distingue os vencedores. A Crown Holdings patenteou uma extremidade de lata de metal resselável com uma membrana de polímero, transformando latas de uso único em recipientes de múltiplas porções. O padrão de marca d'água da GS1, adotado por mais de 50 empresas, incorpora dados para rastreamento e rastreabilidade, bem como reciclagem automatizada. As certificações de qualidade, como ISO 22000 e BRC para Embalagens, permanecem fatores determinantes para a entrada em listas de fornecedores multinacionais. Com os scorecards de sustentabilidade agora incorporados nas métricas de sourcing, os conversores incapazes de documentar suas pegadas de CO₂ e conteúdo reciclado correm o risco de ser excluídos das listas, independentemente de sua competitividade de preços.

Em resposta, os grupos globais investem pesadamente em P&D. A Tetra Pak alocou USD 150 milhões para sua nova planta indiana, incorporando energia renovável e reciclagem de água para reduzir as emissões em 40% em relação à sua linha de base legada. SIG e Mondi investem fundos em barreiras sem folha de alumínio que visam atingir uma vida útil de 12 meses sem complexidade de múltiplas camadas. No lado dos equipamentos de envase, Krones e Sidel competem em produção e validação de esterilidade, apresentando sistemas de visão habilitados por inteligência artificial que prometem taxas de defeito abaixo de partes por milhão. A corrida de inovação resultante mantém as margens saudáveis para os líderes, mesmo com a flutuação das matérias-primas.

Líderes do Setor de Embalagens de Longa Vida

Amcor Plc

Mondi Group

Huhtamaki Oyj

Silgan Holdings Inc.

Crown Holdings Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2024: Pactiv Evergreen e Novolex revelaram um plano de fusão de USD 10,5 bilhões, com o objetivo de investir USD 300 milhões em instalações de reciclagem e materiais sustentáveis até 2027.

- Outubro de 2024: A Tetra Pak inaugurou uma planta de caixinhas assépticas de USD 150 milhões em Chakan, Índia, adicionando capacidade anual de 8 bilhões de embalagens e incorporando energia renovável no local.

- Setembro de 2024: A Amcor lançou o AmFiber, uma embalagem retort à base de papel que atende às regras de contato com alimentos da Agência de Alimentos e Medicamentos dos Estados Unidos e oferece uma vida útil de 18 meses sem folhas de alumínio.

- Agosto de 2024: A Crown Holdings concluiu uma expansão de USD 200 milhões em seu complexo de latas de bebidas em Monterrey, México, introduzindo designs leves que reduzem o uso de alumínio em 12%.

Escopo do Relatório Global do Mercado de Embalagens de Longa Vida

O Mercado de Embalagens de Longa Vida refere-se ao setor focado em soluções de embalagem projetadas para estender a vida útil dos produtos sem a necessidade de refrigeração. Essas soluções de embalagem utilizam materiais e tecnologias avançados para preservar a qualidade, segurança e frescor de vários produtos alimentícios e de bebidas.

O Relatório do Mercado de Embalagens de Longa Vida é Segmentado por Material de Embalagem (Plástico, Metal, Vidro, Papel e Papelão, Outras Estruturas de Múltiplas Camadas), Formato de Embalagem (Flexível, Rígido), Tipo de Produto (Latas de Metal, Garrafas, Potes, Caixinhas, Embalagens Tipo Pouch, Outros Tipos de Produto), Tecnologia de Embalagem (Asséptica, Retort, Envase a Quente, Outras Tecnologias), Aplicação (Molhos e Condimentos, Frutas e Vegetais Processados, Suco, Laticínios, Outras Aplicações) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Plástico |

| Metal |

| Vidro |

| Papel e Papelão |

| Outras Estruturas de Múltiplas Camadas |

| Flexível |

| Rígido |

| Latas de Metal |

| Garrafas |

| Potes |

| Caixinhas |

| Embalagens Tipo Pouch |

| Outros Tipos de Produto |

| Embalagem Asséptica de Alimentos |

| Embalagem Retort de Alimentos |

| Embalagem de Alimentos por Envase a Quente |

| Outras Tecnologias de Embalagem |

| Molhos e Condimentos |

| Frutas e Vegetais Processados |

| Suco |

| Laticínios |

| Outras Aplicações |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Quênia | ||

| Nigéria | ||

| Restante da África | ||

| Por Material de Embalagem | Plástico | ||

| Metal | |||

| Vidro | |||

| Papel e Papelão | |||

| Outras Estruturas de Múltiplas Camadas | |||

| Por Formato de Embalagem | Flexível | ||

| Rígido | |||

| Por Tipo de Produto | Latas de Metal | ||

| Garrafas | |||

| Potes | |||

| Caixinhas | |||

| Embalagens Tipo Pouch | |||

| Outros Tipos de Produto | |||

| Por Tecnologia de Embalagem | Embalagem Asséptica de Alimentos | ||

| Embalagem Retort de Alimentos | |||

| Embalagem de Alimentos por Envase a Quente | |||

| Outras Tecnologias de Embalagem | |||

| Por Aplicação | Molhos e Condimentos | ||

| Frutas e Vegetais Processados | |||

| Suco | |||

| Laticínios | |||

| Outras Aplicações | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Quênia | |||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de Embalagens de Longa Vida?

O tamanho do mercado de Embalagens de Longa Vida atingiu USD 75,35 bilhões em 2025 e está previsto em USD 102,94 bilhões até 2030.

Qual formato de embalagem está crescendo mais rapidamente?

As configurações flexíveis, especialmente as embalagens tipo stand-up pouch, estão avançando a um CAGR de 8,32% até 2030 porque reduzem o peso e o volume de envio.

O que impulsiona a adoção da tecnologia asséptica?

As linhas assépticas preservam vitaminas e sabores enquanto oferecem uma vida útil ambiente de 12 meses, impulsionando um CAGR de 8,23% para a categoria de tecnologia.

Por que a Ásia-Pacífico é tão importante para as embalagens de longa vida?

A cadeia de frio limitada, o aumento da renda e o crescimento do comércio eletrônico conferem à Ásia-Pacífico uma participação de 40,21% e uma perspectiva de CAGR de 9,12%.

Como as regulamentações estão moldando as escolhas de materiais?

O mandato de reciclabilidade da União Europeia para 2030 está deslocando os investimentos para embalagens de material único ou à base de fibra que se encaixam na reciclagem na calçada.

Qual é a principal restrição ao crescimento do mercado?

A volatilidade dos preços das matérias-primas, incluindo as oscilações do alumínio, do politereftalato de etileno e do papelão, comprime as margens dos conversores e complica a precificação de longo prazo.

Página atualizada pela última vez em: