Tamanho e Participação do Mercado de Espuma de Barbear

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 608.20 Milhões de dólares |

| Tamanho do Mercado (2031) | 776.61 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.01% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Espuma de Barbear por Mordor Intelligence

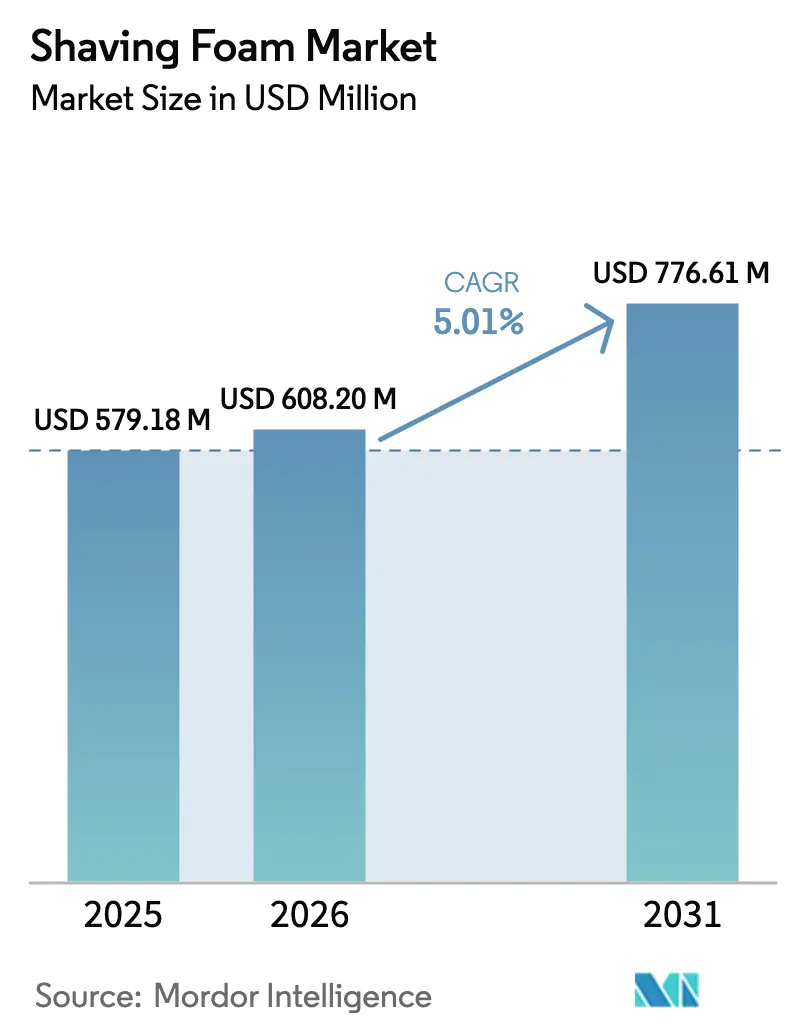

O tamanho do Mercado de Espuma de Barbear deve crescer de USD 579,18 milhões em 2025 para USD 608,20 milhões em 2026 e está previsto para atingir USD 776,61 milhões até 2031 a um CAGR de 5,01% no período 2026-2031, ressaltando a relevância duradoura da categoria apesar do crescimento dos dispositivos de higiene elétricos. A inovação contínua em aerossóis, a crescente demanda por formulações premium e ecologicamente corretas e as estratégias omnicanal dos varejistas sustentam um saudável impulso nas vendas. A Europa mantém a liderança graças a rigorosas normas ambientais que estimulam o desenvolvimento de produtos sustentáveis, enquanto a urbanização e o comércio digital da Ásia-Pacífico elevam o consumo regional. Multinacionais estabelecidas defendem suas posições atualizando formulações e agrupando serviços digitais de análise de pele, mesmo enquanto entrantes ágeis de venda direta ao consumidor atraem públicos de nicho. As oscilações nos preços de matérias-primas e limites globais mais rígidos de compostos orgânicos voláteis (COV) moderam as margens de curto prazo, mas também aceleram a adoção da química verde.

Principais Conclusões do Relatório

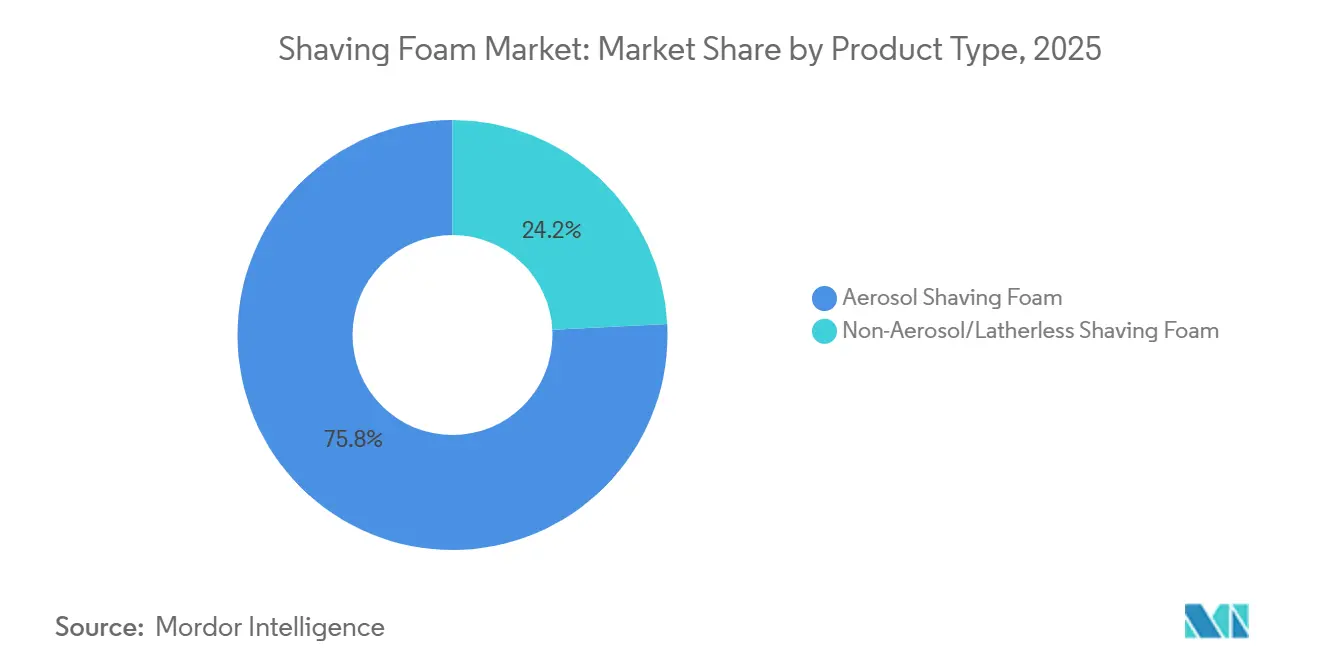

- Por tipo de produto, os formatos em aerossol lideraram com 75,82% de participação na receita do mercado de espuma de barbear em 2025, enquanto as alternativas sem propelente devem se expandir a um CAGR de 5,23% até 2031.

- Por gênero do consumidor, os usuários do sexo masculino detinham 95,02% de participação em 2025, enquanto os produtos femininos avançam a um CAGR de 7,05% até 2031.

- Por categoria, as formulações convencionais capturaram 77,82% de participação em 2025; as variantes orgânicas devem registrar um CAGR de 6,58% até 2031.

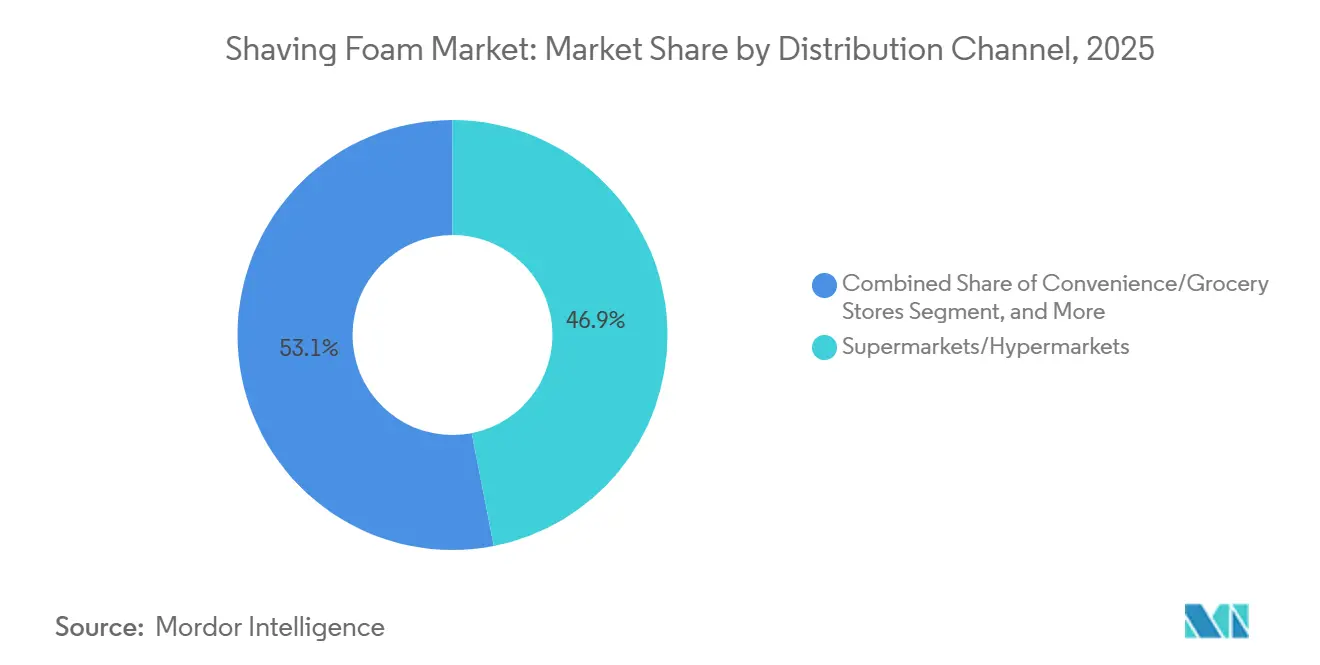

- Por canal de distribuição, supermercados e hipermercados asseguraram 46,92% de participação em 2025, enquanto o varejo online está posicionado para crescer a um CAGR de 7,62% até 2031.

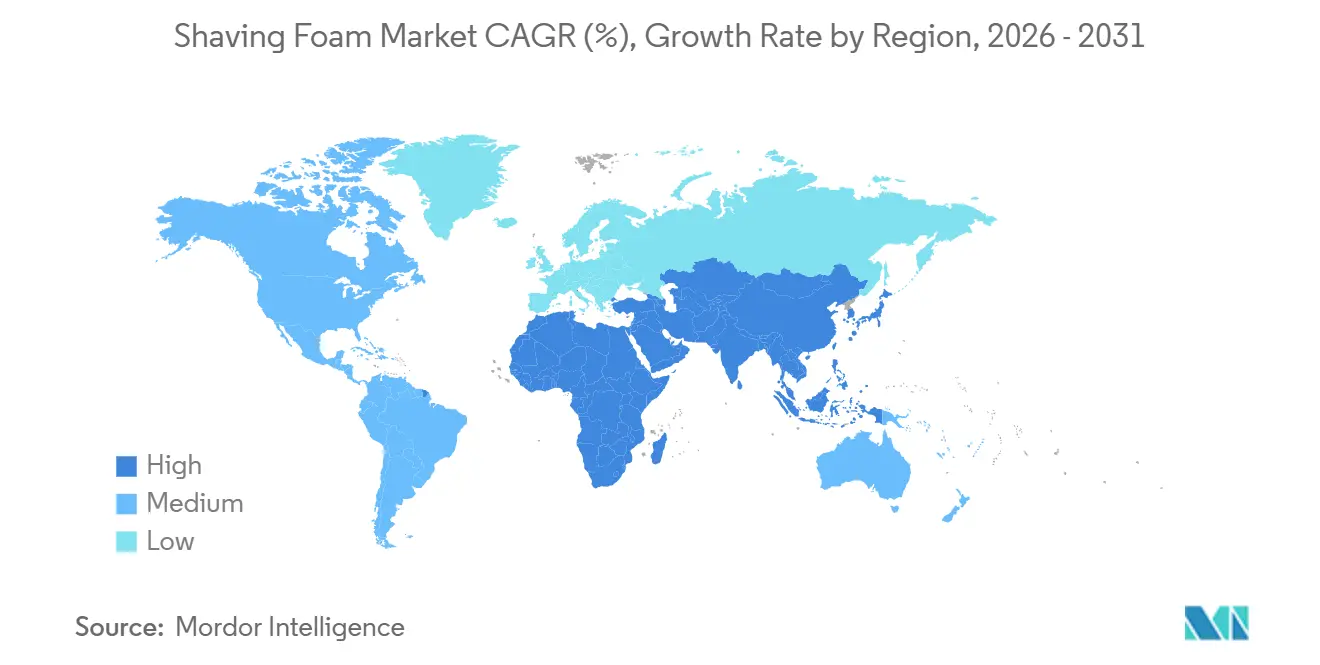

- Por geografia, a Europa detinha 32,98% da participação do mercado de espuma de barbear em 2025, enquanto a Ásia-Pacífico está prevista para registrar o CAGR mais rápido de 6,23% durante o período de previsão (2026-2031).

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Espuma de Barbear

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente consciência de cuidados masculinos e rotinas diárias de autocuidado entre as demografias mais jovens | +1.2% | Global, com maior adoção na América do Norte, Europa e Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Premiumização e demanda por benefícios adicionais | +0.9% | América do Norte, Europa Ocidental e mercados afluentes da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Adoção de espumas ecologicamente corretas sem propelente | +0.7% | Europa, América do Norte, com expansão para Austrália e Japão | Longo prazo (≥ 4 anos) |

| Demanda por formulações específicas para pele sensível de diferentes etnias | +0.5% | América do Norte, Reino Unido, África do Sul e centros urbanos multiculturais | Curto prazo (≤ 2 anos) |

| Expansão do comércio eletrônico e modelos de assinatura para kits de higiene personalizados | +1.0% | Global, liderado pela América do Norte e Ásia-Pacífico, com rápida adoção na Índia e China | Curto prazo (≤ 2 anos) |

| Influência de endossos de celebridades e anúncios em redes sociais | +0.6% | Global, com maior impacto na América do Norte, Europa e mercados saturados de redes sociais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente consciência de cuidados masculinos e rotinas diárias de autocuidado entre as demografias mais jovens.

Os homens millennials e da Geração Z estão redefinindo o mercado de higiene pessoal ao integrá-lo às suas rotinas de autocuidado. O barbear, antes uma tarefa mundana, é agora um momento de atenção plena, autoexpressão e apresentação pessoal. Os serviços de higiene baseados em assinatura relataram taxas de retenção superiores a 70% em 2025, destacando como as compras baseadas em rotina fomentam a fidelidade e baixa rotatividade. Para as marcas, essa mudança representa uma oportunidade — posicionar produtos de higiene como itens essenciais de ritual pessoal, em vez de ferramentas funcionais, permite precificação premium e compras recorrentes. A Philips capitalizou essa tendência em 2024 ao fazer parceria com o ator Adam Scott para comercializar ferramentas de barbear elétrico e úmido como parte integrante das rotinas diárias de bem-estar, atendendo à crescente demanda por produtos de autocuidado. Os consumidores mais jovens priorizam a transparência e a eficácia, examinando as listas de ingredientes e esperando que as marcas comuniquem os benefícios funcionais de componentes como aloe vera para suavizar ou glicerina para deslizamento. Esse grupo demográfico valoriza o fornecimento ético e paga um prêmio por produtos alinhados com seus valores e que entregam eficácia percebida. Essas preferências estão impulsionando um CAGR de 5,01%, à medida que marcas com propostas de valor claras e convincentes capturam maior participação de mercado. Usuários de alta frequência favorecem marcas que combinam qualidade, transparência e práticas éticas, fortalecendo ainda mais sua posição no mercado.

Premiumização e demanda por benefícios adicionais

Os consumidores estão migrando da espuma básica para formulações que oferecem condicionamento da pele, benefícios anti-irritação ou hidratação pós-barbear, combinando a preparação para o barbear com os cuidados com a pele. Essa tendência de premiumização é proeminente na América do Norte e na Europa Ocidental, onde rendas disponíveis mais elevadas permitem a experimentação com produtos premium. As marcas estão aprimorando suas ofertas com extratos botânicos, vitaminas e peptídeos, comercializando-os como soluções de múltiplos benefícios. As SKUs premium comandam preços de varejo 30-50% mais altos, enquanto os custos incrementais de ingredientes permanecem modestos, impulsionando a expansão das margens. No entanto, as marcas devem comprovar as alegações de eficácia, especialmente com a orientação do painel de Revisão de Ingredientes Cosméticos de março de 2025 sobre segurança de inalação de produtos em aerossol, exigindo evidências clínicas[1]Fonte: Cosmetic Ingredient Review. "Orientação de Segurança de Inalação para Produtos em Aerossol", cir-safety.org. . A experiência sensorial também impulsiona a premiumização, com fragrância, textura e estética da embalagem influenciando as decisões de compra juntamente com o desempenho funcional. As marcas que investem em diferenciação sensorial e comunicação credível de benefícios estão capturando participação na base de 77,82% do segmento convencional, ao mesmo tempo em que incentivam testes entre consumidores que exploram alternativas orgânicas.

Adoção de espumas ecologicamente corretas sem propelente

As preocupações ambientais e as pressões regulatórias estão impulsionando uma mudança em direção a formulações sem aerossol e sem espuma, eliminando propelentes de hidrocarbonetos e reduzindo o desperdício de embalagens. As regulamentações de cosméticos atualizadas da União Europeia, em vigor a partir de dezembro de 2025, impõem limites mais rígidos às emissões de compostos orgânicos voláteis, obrigando as marcas a reformular ou arriscar perder o acesso ao mercado. Os consumidores conscientes do meio ambiente preferem espumas sem propelente, dispensadas por bombas ou como géis que fazem espuma com água, o que também mitiga os riscos da cadeia de suprimentos associados ao butano e propano de base petrolífera. No entanto, os produtos dispensados por bomba exigem uma aplicação mais vigorosa e podem fornecer densidade de espuma inconsistente, potencialmente impactando a satisfação do usuário. As marcas que otimizam a estabilidade da espuma e o desempenho de deslizamento nesses formatos podem capitalizar o CAGR projetado de 5,23% no segmento sem aerossol. Os sistemas de embalagem recarregáveis estão emergindo como diferenciadores, embora a adoção permaneça limitada devido a preocupações com conveniência e custos adicionais. Alcançar uma ampla aceitação das alternativas sem propelente exigirá investimentos significativos na reformulação da fabricação e na educação do consumidor.

Demanda por formulações específicas para pele sensível de diferentes etnias

A crescente demanda por produtos adaptados a cabelos grossos e crespos e pele rica em melanina decorre de sua suscetibilidade a pelos encravados, pelos encravados e hiperpigmentação pós-inflamatória. As marcas que visam consumidores negros, hispânicos e do sul da Ásia estão incorporando ingredientes como óleo de árvore do chá, ácido salicílico e manteiga de karité para abordar essas preocupações. Esse segmento de mercado está se expandindo em centros urbanos multiculturais na América do Norte, no Reino Unido e na África do Sul, onde o orgulho cultural se alinha com o poder de compra. A autenticidade é crucial; marcas fundadas por ou em colaboração com essas comunidades ganham confiança e promoção orgânica. Os players estabelecidos devem ir além de ajustes de ingredientes, concentrando-se na reformulação, validação clínica em diversos tipos de pele e marketing culturalmente ressonante. A urgência é evidente à medida que os consumidores buscam ativamente soluções eficazes e culturalmente competentes, oferecendo às marcas uma oportunidade de garantir fidelidade. No entanto, o segmento enfrenta riscos de comoditização. A diferenciação dependerá da validação clínica e do endosso da comunidade, em vez de alegações de posicionamento superficiais.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços voláteis de matérias-primas de propelentes e surfactantes | -0.8% | Global, com pressão aguda em regiões dependentes de petroquímicos importados | Curto prazo (≤ 2 anos) |

| Regulamentações de emissão de COV em produtos aerossóis | -0.6% | Europa, América do Norte, com requisitos de conformidade emergentes na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescente popularidade de aparelhos de barbear e aparadores elétricos | -0.7% | Global, com as maiores taxas de substituição na América do Norte e Europa Ocidental | Longo prazo (≥ 4 anos) |

| Preocupações com a saúde relacionadas a ingredientes químicos | -0.5% | Global, com maior escrutínio na América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preços voláteis de matérias-primas de propelentes e surfactantes

Em 2025, surfactantes e emolientes essenciais como lauril éter sulfato de sódio, lauril sulfato de amônio e miristato de isopropila sofreram oscilações significativas de preços devido à volatilidade do petróleo bruto e às interrupções na cadeia de suprimentos, ameaçando as margens. Os custos de propelentes também permanecem expostos às flutuações de matérias-primas de hidrocarbonetos, com os preços do gás liquefeito de petróleo disparando durante tensões geopolíticas ou paralisações de refinarias. As marcas no segmento de massa com poder de precificação limitado enfrentam um dilema: absorver os custos crescentes e comprimir as margens ou repassá-los, arriscando a perda de volume. Os ciclos de aquisição, com contratos renovados trimestral ou semestralmente, deixam pouco espaço para mitigar a volatilidade do mercado spot. As respostas estratégicas incluem integração vertical, garantia de acordos de fornecimento de longo prazo ou integração retroativa na produção de surfactantes. Outros otimizam as formulações para reduzir o uso de ingredientes, embora a reformulação arrisque alienar usuários fiéis ao alterar a densidade da espuma ou a sensação na pele. As marcas que efetivamente protegem os custos de insumos enquanto mantêm a consistência do produto estão melhor posicionadas para superar os concorrentes durante a turbulência do mercado de matérias-primas.

Regulamentações de emissão de COV em produtos aerossóis

À medida que as preocupações com a qualidade do ar e os compromissos climáticos se intensificam, os mercados desenvolvidos estão enrijecendo as estruturas regulatórias sobre compostos orgânicos voláteis. A atualização da regulamentação de cosméticos da União Europeia em dezembro de 2025 estabelece limites mais rígidos para propelentes em aerossóis, pressionando as marcas a reformular ou arriscar a exclusão. Enquanto isso, nos EUA, o escrutínio da Agência de Proteção Ambiental de dezembro de 2024 sobre o formaldeído, um contaminante residual em alguns sistemas de aerossóis, ressalta a segurança de inalação, apesar das formulações modernas tenderem a agentes de expansão alternativos[2]Fonte: Agência de Proteção Ambiental dos EUA, "Avaliação do Formaldeído", epa.gov. A conformidade não é apenas uma formalidade; ela exige investimentos em P&D, testes clínicos e redesenhos de embalagens. Essa pressão financeira atinge os players menores, que frequentemente carecem de recursos técnicos. As marcas têm uma janela de 18 a 36 meses após o anúncio regulatório para cumprir. No entanto, aquelas que agirem rapidamente podem comercializar seus produtos reformulados como à frente da regulamentação

, transformando os custos de conformidade em uma vantagem competitiva. E não é apenas uma preocupação ocidental; à medida que os reguladores da Ásia-Pacífico observam esses desenvolvimentos, as marcas que se alinham antecipadamente com essas normas rigorosas têm a ganhar uma vantagem significativa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância do Aerossol Enfrenta Pressão Ecológica

Em 2025, a espuma de barbear em aerossol detinha uma participação de mercado dominante de 75,82%, refletindo décadas de fidelidade do consumidor e as principais vantagens do formato: espuma instantânea, densidade consistente e portabilidade. No entanto, essa dominância está sob ameaça. O aumento dos custos de matérias-primas e as regulamentações mais rígidas sobre compostos orgânicos voláteis estão corroendo os benefícios de custo e conformidade dos aerossóis. Enquanto isso, as alternativas sem aerossol e sem espuma estão crescendo a um CAGR de 5,23% até 2031, atraindo consumidores conscientes do meio ambiente e marcas que buscam resiliência na cadeia de suprimentos. Géis e cremes sem espuma, que fazem espuma ao contato com a água, eliminam propelentes e reduzem o peso das embalagens, cortando os custos logísticos. Além disso, o comunicado do Comitê de Revisão de Ingredientes Cosméticos de março de 2025 sobre segurança de inalação de aerossóis levou as marcas a explorar espumas dispensadas por bomba que fornecem espuma semelhante sem recipientes pressurizados.

O principal desafio é se os formatos sem aerossol podem replicar os benefícios sensoriais dos aerossóis — espuma rica, deslizamento suave e facilidade de uso — sem alterar os hábitos dos usuários. Marcas como Proraso e Taylor of Old Bond Street construíram seguidores fiéis com espumas tradicionais à base de sabão, mas escalar esses formatos para adoção em massa requer embalagens inovadoras e educação do consumidor. A força dos aerossóis reside em sua base de usuários consolidada: milhões associam o formato à conveniência e eficácia. Isso cria inércia que os entrantes sem aerossol devem superar por meio de desempenho superior ou narrativas de sustentabilidade convincentes. Durante o período de previsão, esperam-se estratégias híbridas, com marcas mantendo produtos em aerossol para consumidores do mercado de massa enquanto introduzem opções sem propelente para segmentos premium ou focados em sustentabilidade.

Por Gênero do Consumidor: A Dominância Masculina é Desafiada pelo Crescimento Feminino

Em 2025, os homens dominaram o mercado com uma participação de 95,02%, refletindo a tradição de higiene centrada no público masculino. No entanto, o segmento feminino está crescendo a um CAGR de 7,05% até 2031, impulsionado pela redução do estigma em torno da remoção de pelos corporais femininos e pela introdução de produtos adaptados às necessidades de pele e cabelo das mulheres. As espumas de barbear femininas agora se concentram na hidratação e fragrância, atendendo às áreas maiores que as mulheres barbeiam, como pernas e axilas, e sua preferência por benefícios de cuidados com a pele. Marcas como Gillette, Venus e Schick Intuition normalizaram o barbear feminino por meio de embalagens e marketing específicos para o gênero, transformando-o em uma prática de higiene rotineira.

O segmento feminino, crescendo 40% mais rápido do que o mercado geral, destaca mulheres mais jovens adotando hábitos de higiene mais cedo e com mais frequência. Embora as áreas urbanas, influenciadas pelos padrões de beleza ocidentais e rendas disponíveis mais elevadas, liderem esse crescimento, a Ásia-Pacífico e a América Latina também estão emergindo como regiões-chave devido à mudança de atitudes culturais. As marcas têm uma oportunidade dupla: capturar esse segmento subpenetrado e comandar preços premium por meio de formulações e marketing personalizados. No entanto, a comoditização continua sendo um risco; se os produtos de barbear femininos espelharem os masculinos além da embalagem, a concorrência de preços poderá corroer as margens. Investir em benefícios específicos para o gênero clinicamente validados, como redução de irritação ou suavidade mais duradoura, ajudará as marcas a se diferenciar e manter o posicionamento premium.

Por Canal de Distribuição: A Disrupção Digital se Acelera

Em 2025, supermercados e hipermercados responderam por 46,92% das vendas, aproveitando o alto fluxo de clientes, a visibilidade de compras por impulso e o agrupamento promocional para aumentar o volume. No entanto, o varejo online está crescendo a um CAGR de 7,62% até 2031, remodelando a concorrência com conveniência, personalização e economia de venda direta ao consumidor. As plataformas de comércio eletrônico permitem que as marcas contornem as margens dos varejistas, reinvistam as economias na aquisição de clientes e utilizem dados primários para marketing de retenção. Os modelos de assinatura, como os kits de higiene do Dollar Shave Club, garantem receita recorrente e reduzem a rotatividade por meio do reabastecimento automatizado. As lojas especializadas em saúde e beleza, que oferecem consultoria especializada e sortimentos premium, enfrentam desafios com a precificação do varejo de massa e a conveniência online.

O CAGR de 7,62% no varejo online decorre de vantagens estruturais: menor custo operacional, personalização algorítmica e a capacidade de atender segmentos de nicho inviáveis para o varejo físico. Na Ásia-Pacífico, o comércio eletrônico está superando a distribuição tradicional, permitindo que as marcas alcancem cidades de segundo e terceiro nível na Índia e na China sem parcerias com lojas físicas. No entanto, os canais online aumentam a transparência de preços e as compras comparativas, comprimindo as margens de produtos não diferenciados. As marcas online bem-sucedidas se concentram em marketing de desempenho, plataformas de dados de clientes e estratégias de retenção como programas de fidelidade e recomendações personalizadas. Durante o período de previsão, espera-se que as estratégias omnicanal dominem, com marcas mantendo presença no varejo para descoberta e experimentação, enquanto impulsionam compras recorrentes online para capturar tanto usuários de alta frequência quanto ocasionais.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Categoria: Variantes Orgânicas Ganham Espaço com o Aumento do Escrutínio de Ingredientes

Em 2025, as formulações convencionais detinham uma participação de mercado dominante de 77,82%, impulsionadas por cadeias de suprimentos estabelecidas, vantagens de custo e familiaridade do consumidor. Enquanto isso, as variantes de espuma de barbear orgânica estão crescendo a um CAGR de 6,58% até 2031, alimentadas pelo crescente escrutínio de ingredientes e pela demanda por produtos naturais, sem crueldade e de origem sustentável. Um relatório da Administração de Alimentos e Medicamentos dos EUA de dezembro de 2025 sobre substâncias per e polifluoroalquílicas em cosméticos intensificou as preocupações dos consumidores com produtos químicos sintéticos, mesmo em produtos de enxágue como a espuma de barbear[3]Fonte: Administração de Alimentos e Medicamentos dos EUA. "Relatório da FDA sobre Testes de Cosméticos para PFAS", fda.gov. As formulações orgânicas, certificadas pela USDA Organic, COSMOS ou Ecocert, excluem conservantes sintéticos, sulfatos e fragrâncias artificiais, atraindo consumidores que priorizam a transparência de ingredientes e o impacto ambiental.

O CAGR de 6,58% nas variantes orgânicas reflete a premiumização e as compras orientadas por valores, particularmente entre millennials e Geração Z, que veem o consumo como uma expressão de identidade. Marcas como Bulldog Skincare e Proraso posicionam as linhas orgânicas como equivalentes em desempenho às alternativas convencionais, aproveitando extratos botânicos e óleos essenciais para espuma, deslizamento e condicionamento pós-barbear. No entanto, a certificação orgânica adiciona custo e complexidade, exigindo fornecimento de ingredientes certificados, linhas de produção segregadas e auditorias de terceiros, limitando a participação a marcas escaladas ou posicionadas no segmento premium. O período de previsão testará a durabilidade do crescimento orgânico; se os consumidores não perceberem nenhuma vantagem funcional em relação às formulações convencionais, a sensibilidade ao preço poderá limitar a adoção. As marcas que comprovam as alegações orgânicas com dados de eficácia clínica e narrativas de fornecimento transparentes garantirão fidelidade, enquanto aquelas que dependem exclusivamente da certificação arriscam a comoditização.

Análise Geográfica

Em 2025, a Europa detinha uma participação significativa de 32,98% do mercado de espuma de barbear, graças às suas tradições de longa data de barbear úmido e às regulamentações ambientais proativas que promovem inovações em propelentes. Os consumidores alemães e britânicos estão optando por latas premium à base de nitrogênio, orgulhosamente certificadas sob as rigorosas diretrizes de segurança de inalação da Federação Europeia de Aerossóis. A estabilidade da categoria é reforçada pelos canais de varejo estabelecidos e pelo crescimento das marcas próprias, com as certificações de sustentabilidade sendo cruciais para a colocação nas prateleiras. Além disso, os fabricantes estão aproveitando as subvenções do Pacto Verde Europeu para modernizar suas linhas de envase, levando a uma redução significativa nas pegadas de carbono.

A Ásia-Pacífico está posicionada para liderar, projetando um robusto CAGR de 6,23% até 2031. Esse crescimento é impulsionado pela rápida urbanização, pelo aumento das rendas disponíveis e por uma demografia mais jovem que gravita em direção aos padrões de beleza ocidentais e aos cuidados pessoais premium. A China e a Coreia estão na vanguarda das compras de beleza online, preparando o terreno para lançamentos de produtos de barbear impulsionados pelo comércio social. Com as preferências locais inclinando-se para aditivos clareadores de pele e fragrâncias herbais, os centros de P&D de multinacionais em Seul, Xangai e Mumbai estão unindo forças para criar produtos específicos para a região.

A América do Norte, embora seja sede de um mercado substancial, está testemunhando uma fase de maturação, particularmente à medida que os aparelhos de barbear elétricos ganham força às custas das vendas de espuma. A região se beneficia de diretrizes regulatórias claras, apoiando o planejamento de longo prazo. No entanto, os varejistas estão pressionando por latas recicláveis, em consonância com os objetivos mais amplos de ESG corporativo. Na América do Sul, no Oriente Médio e na África, apesar de partirem de uma base modesta, há um aumento perceptível no consumo de espuma de barbear, impulsionado por uma classe média em expansão. As vendas frequentemente apresentam picos sazonais, coincidindo com grandes eventos como torneios de futebol ou a temporada de presentes do Ramadã. Além disso, o comércio eletrônico transfronteiriço está se mostrando fundamental, concedendo aos consumidores em cidades secundárias acesso a importações premium frequentemente ausentes das lojas locais.

Cenário Competitivo

O mercado apresenta concentração moderada, com o Gillette da Procter & Gamble, o Schick e a Wilkinson Sword da Edgewell Personal Care e o Nivea Men da Beiersdorf detendo participações significativas. Essas marcas construíram suas posições ao longo de décadas por meio de patrimônio de marca, fortes laços com o varejo e pesados investimentos em marketing. No entanto, marcas emergentes de venda direta ao consumidor estão agora desafiando esses gigantes estabelecidos, aproveitando o marketing digital astuto e o posicionamento de produtos de nicho. Em 2024, o segmento de higiene da Procter and Gamble destacou as complexidades do setor: a empresa registrou uma perda por redução ao valor recuperável de USD 1,3 bilhão no Gillette, mas também celebrou crescimento, graças ao posicionamento premium e ao impulso no comércio eletrônico, que agora representa 18% do total das vendas.

À medida que o mercado amadurece, o foco muda da expansão da categoria para a captura de participação de mercado. Essa evolução leva as empresas a investir pesadamente em diferenciação de produtos, inovação em marketing e diversificação de canais. Nessa arena comoditizada, os movimentos em direção à premiumização, sustentabilidade e engajamento direto com o consumidor se destacam como principais diferenciadores. A ousada aquisição de USD 1,5 bilhão da Dr. Squatch pela Unilever destaca essa mudança no setor, focando em marcas premium de higiene masculina com forte presença nas redes sociais. Sua ambição: elevar a participação de produtos premium de 35% para 50%, aproveitando as vantagens distintas do marketing viral em relação aos anúncios convencionais.

Novas avenidas estão surgindo em produtos específicos para etnias, higiene feminina e embalagens ecologicamente corretas que ressoam tanto com os padrões regulatórios quanto com as preocupações ambientais dos consumidores. As marcas que combinam a sabedoria tradicional de higiene com ferramentas digitais modernas, como análise de pele e recomendações personalizadas, ganham uma vantagem competitiva. Essa tendência é reminiscente da adoção mais ampla do setor de beleza de recursos de experimentação virtual impulsionados por IA, mesmo que a conscientização do consumidor permaneça limitada.

Líderes do Setor de Espuma de Barbear

Edgewell Personal Care

Beiersdorf AG (Nivea)

Unilever PLC

Colgate-Palmolive Co.

The Procter and Gamble Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Unilever concluiu sua aquisição de USD 1,5 bilhão da Dr Squatch, impulsionando seu portfólio premium de higiene masculina.

- Junho de 2025: A Procter and Gamble delineou uma estratégia focada em produtividade na conferência do Deutsche Bank, destacando a inovação em higiene e a disciplina de custos.

- Julho de 2024: A Treet Shaving Foam (Treet Corporation) lançou uma espuma de barbear baseada em pesquisa que se concentra no conforto da pele e em uma textura única.

Escopo do Relatório Global do Mercado de Espuma de Barbear

A espuma de barbear é um produto de higiene pressurizado ou não pressurizado que é dispensado como uma espuma leve e aerada e aplicado na pele antes do barbear para amolecer os pelos, lubrificar a superfície e reduzir o atrito entre a lâmina e a pele. O mercado de espuma de barbear é segmentado por tipo de produto em aerossol e sem aerossol/sem espuma, por gênero do consumidor em homens e mulheres, por categoria em convencional e orgânico, por canal de distribuição em supermercados/hipermercados, lojas de saúde e beleza, varejo online e outros, e por geografia em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África, com previsões de mercado fornecidas em termos de valor (USD).

| Espuma de Barbear em Aerossol |

| Espuma de Barbear Sem Aerossol/Sem Espuma |

| Homens |

| Mulheres |

| Convencional |

| Orgânico |

| Supermercados/Hipermercados |

| Lojas de Saúde e Beleza |

| Varejo Online |

| Outros Canais de Distribuição |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Espuma de Barbear em Aerossol | |

| Espuma de Barbear Sem Aerossol/Sem Espuma | ||

| Por Gênero do Consumidor | Homens | |

| Mulheres | ||

| Por Categoria | Convencional | |

| Orgânico | ||

| Por Canal de Distribuição | Supermercados/Hipermercados | |

| Lojas de Saúde e Beleza | ||

| Varejo Online | ||

| Outros Canais de Distribuição | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de espuma de barbear até 2031?

O tamanho do mercado de espuma de barbear está projetado para atingir USD 776,61 milhões até 2031 com base em um CAGR de 5,01% a partir de 2026.

Qual formato de produto está crescendo mais rapidamente dentro das espumas de barbear?

Os géis sem propelente e as espumas de bomba são o formato de crescimento mais rápido, com previsão de crescimento a um CAGR de 5,23% à medida que a pressão regulatória e as preocupações ecológicas aumentam.

Por que a Ásia-Pacífico é a região mais atraente para expansão futura?

O aumento das rendas disponíveis, a adoção do comércio eletrônico urbano e uma base de consumidores jovem impulsionam o crescimento da Ásia-Pacífico para um CAGR de 6,23%, superando todas as outras regiões.

As espumas de barbear orgânicas estão conquistando participação significativa dos produtos convencionais?

As variantes orgânicas ainda representam uma minoria da receita, mas estão avançando a um CAGR de 6,58% à medida que a transparência de ingredientes e a certificação atraem compradores conscientes da saúde.

Página atualizada pela última vez em: