Tamanho e Participação do Mercado de Identidade Soberana (SSI)

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

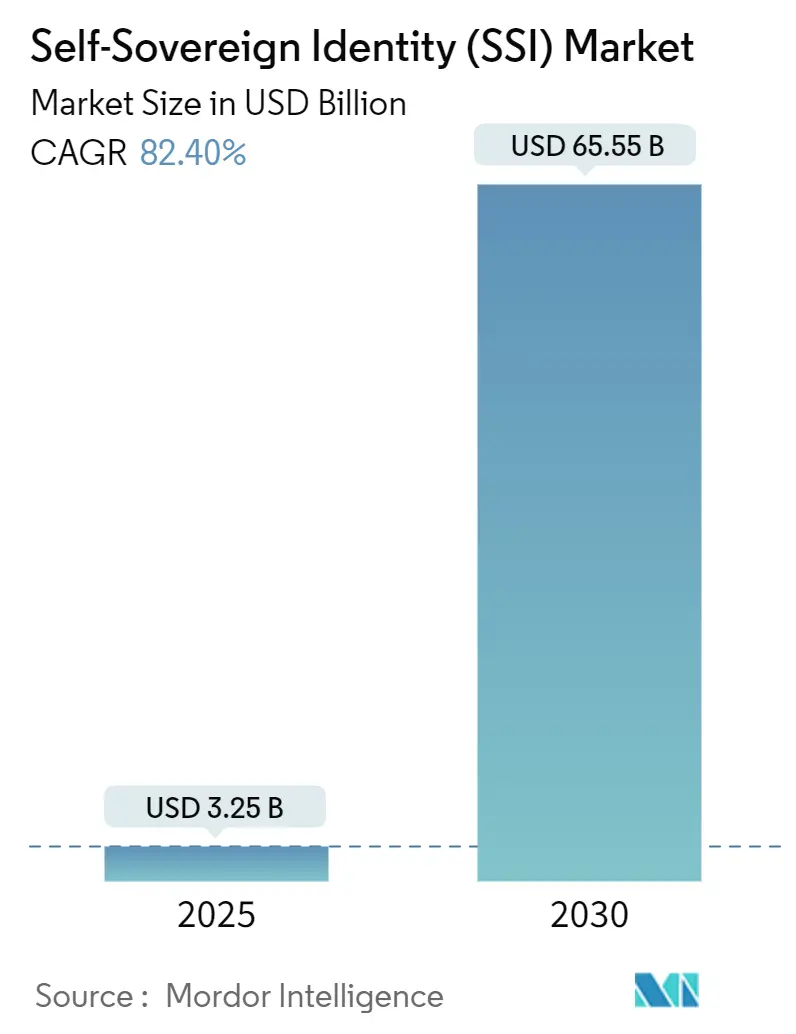

| Tamanho do Mercado (2025) | 3.25 Bilhões de dólares |

| Tamanho do Mercado (2030) | 65.55 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 82.40% CAGR |

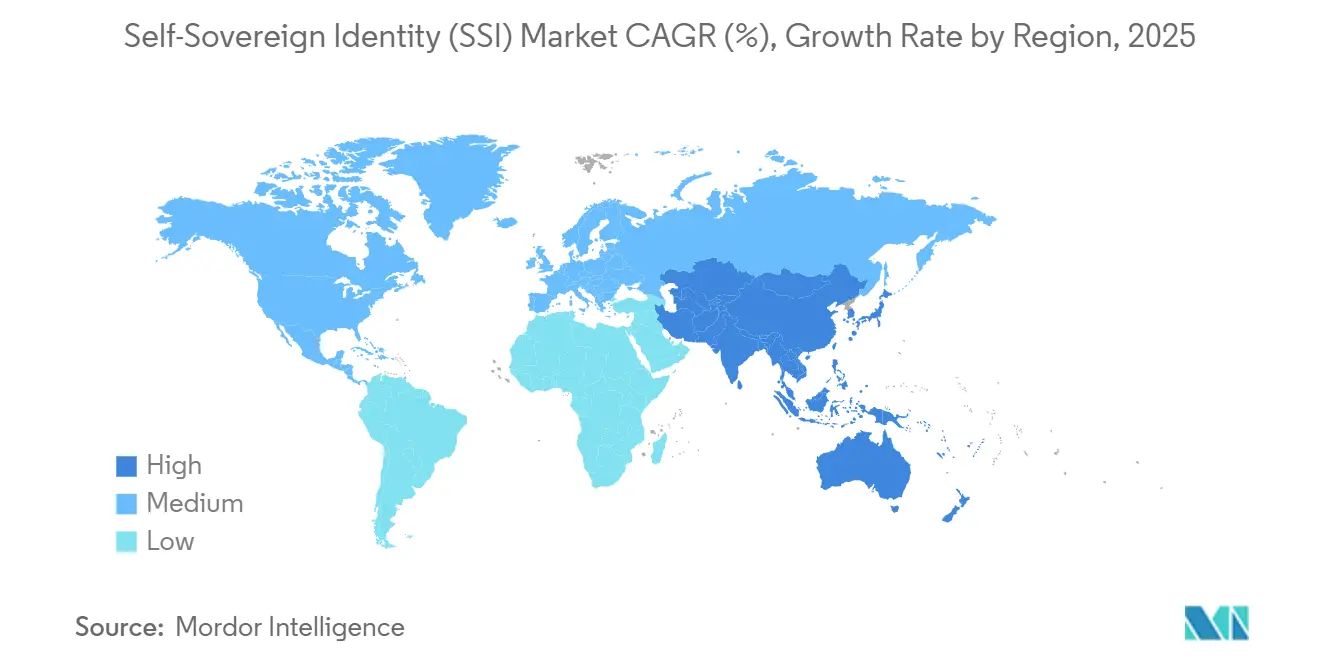

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

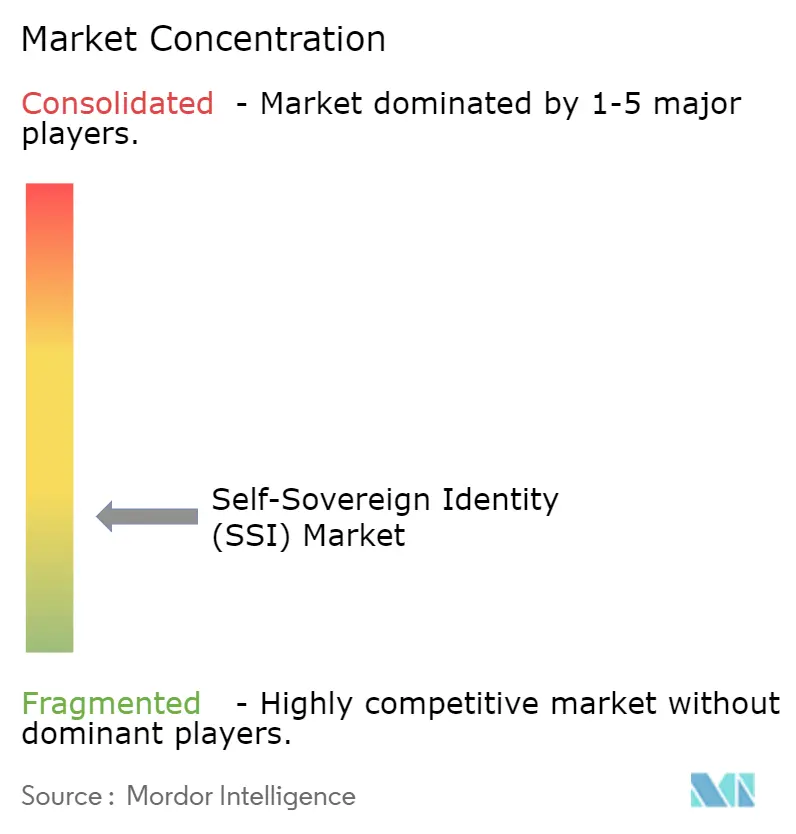

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Identidade Soberana (SSI) por Mordor Intelligence

O tamanho do mercado de identidade soberana (SSI) atingiu USD 3,25 bilhões em 2025 e está projetado para alcançar USD 65,55 bilhões até 2030, entregando um excepcional CAGR de 82,40%. A crescente pressão regulatória, a ampliação do uso de carteiras Web3 e a proliferação de kits de ferramentas de credenciais verificáveis estão remodelando a forma como as organizações gerenciam a confiança digital. Os mandatos governamentais na União Europeia e nos Estados Unidos estão transformando a identidade descentralizada de uma opção tecnológica em uma necessidade de conformidade, enquanto grandes provedores de nuvem incorporam ferramentas de prova de conhecimento zero para adoção em larga escala. As crescentes ameaças de fraude cibernética, combinadas com a crescente demanda dos clientes por controle de privacidade, estão acelerando ainda mais a transição de logins centralizados para credenciais portáteis em serviços financeiros, viagens e saúde. Ao mesmo tempo, as compras iniciais de infraestrutura estão dando lugar a projetos de implementação em grande escala que convertem provas de conceito em implantações em produção, sustentando um robusto crescimento do setor de serviços.

Principais Conclusões do Relatório

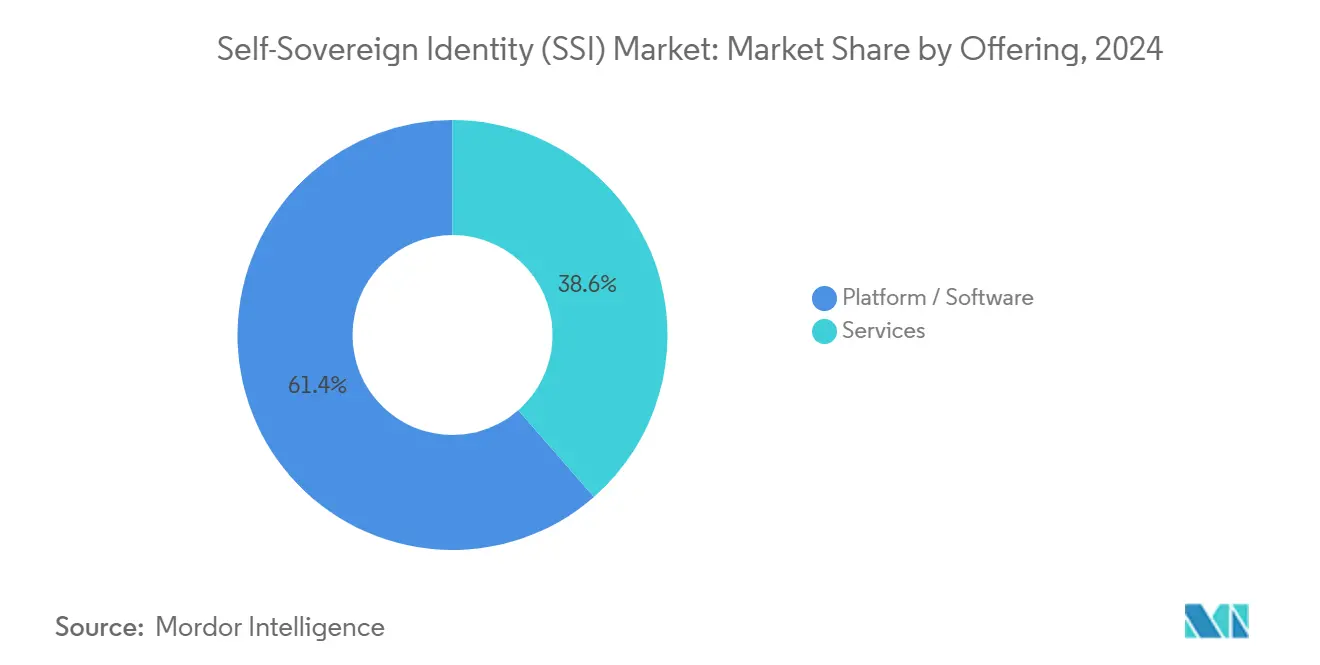

- Por oferta, as soluções de plataforma e software lideraram com 61,43% da participação do mercado de identidade soberana em 2024, enquanto os serviços avançaram a um CAGR de 83,14% até 2030.

- Por tipo de identidade, a Identidade Individual liderou com 66,68% da participação do mercado de identidade soberana em 2024, enquanto a Identidade de IoT/Dispositivo avançou a um CAGR de 82,87% até 2030.

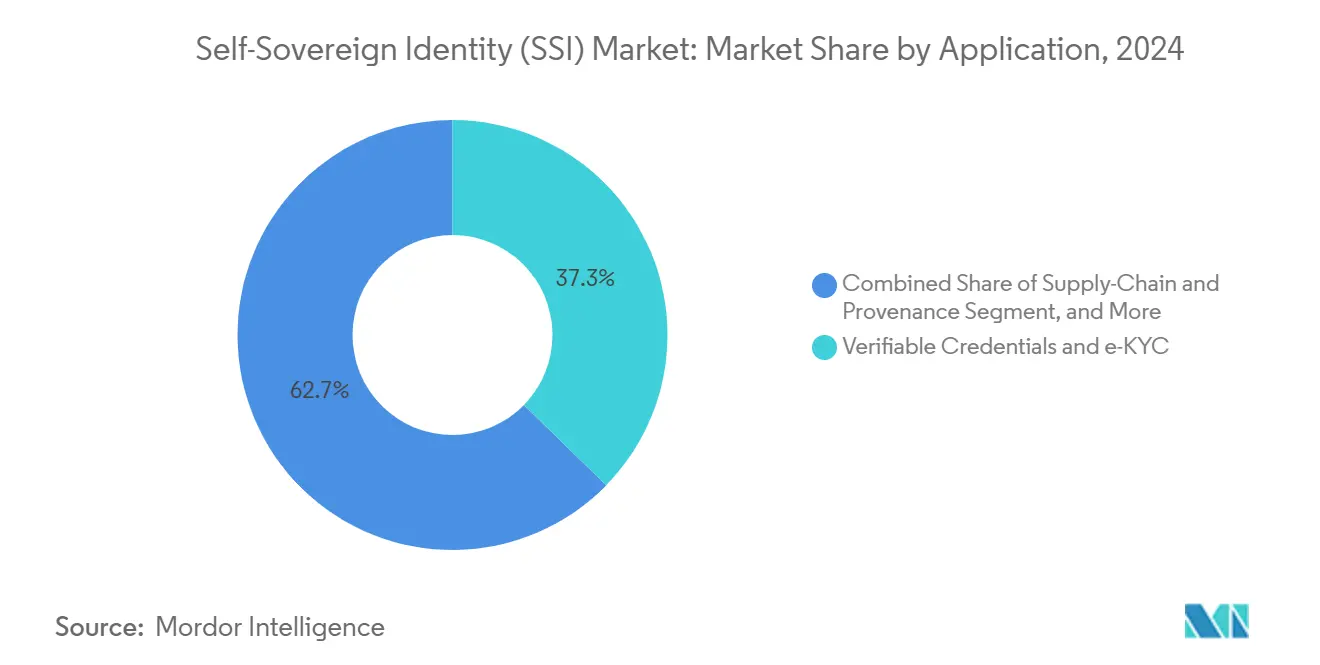

- Por aplicação, credenciais verificáveis e e-KYC comandaram uma participação de 37,32% do tamanho do mercado de identidade soberana em 2024, enquanto as soluções de cadeia de suprimentos e rastreabilidade de origem estão projetadas para expandir a um CAGR de 82,36% até 2030.

- Por setor de usuário final, o segmento de BFSI deteve 28,73% da participação do mercado de identidade soberana em 2024, enquanto mobilidade e transporte devem registrar o CAGR mais rápido de 82,51% até 2030.

- Por geografia, a América do Norte representou 44,87% do tamanho do mercado de identidade soberana em 2024, e a Ásia-Pacífico está posicionada para um CAGR de 82,47% entre 2025 e 2030.

Tendências e Perspectivas do Mercado Global de Identidade Soberana (SSI)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da demanda por identidades governamentais descentralizadas | +12.5% | Global, com início na UE e América do Norte | Médio prazo (2 a 4 anos) |

| Integração de identidade eletrônica nacional e credenciais de viagem | +11.8% | Núcleo da UE, expandindo-se para Ásia-Pacífico e Américas | Médio prazo (2 a 4 anos) |

| Rápida ascensão das carteiras Web3 como centros de identidade | +15.2% | Global, mercados com avanço tecnológico | Curto prazo (≤2 anos) |

| Pressão de conformidade do eIDAS 2.0 e NIST 800-63-4 | +13.7% | América do Norte e UE | Curto prazo (≤2 anos) |

| Verificação de identidade por IA generativa reduz o atrito no processo de integração | +9.3% | BFSI e saúde globais | Curto prazo (≤2 anos) |

| Redes de KYC reutilizáveis reduzem custos bancários | +8.1% | Centros financeiros globais | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente demanda por identidades digitais descentralizadas entre governos

Agências nacionais e estaduais estão escalando projetos-piloto de SSI para produção plena à medida que a regulamentação de privacidade se intensifica e as pressões de custo de atendimento aumentam. O programa federal de modernização dos EUA ancora sua arquitetura no NIST 800-63-4, permitindo que as agências emitam credenciais de alta garantia sem silos centrais de dados. Em paralelo, o eIDAS 2.0 obriga cada estado-membro da UE a distribuir carteiras digitais interoperáveis até 2026, fornecendo aos cidadãos uma única credencial para serviços transfronteiriços. O cartão My Number do Japão agora é carregado diretamente na Apple Wallet, ilustrando como esquemas de identidade legados podem migrar para armazenamento controlado pelo cidadão enquanto atendem aos critérios regulatórios.[1]Apple Inc., "Use Your My Number Card in Apple Wallet," apple.com A adoção governamental estabelece massa crítica para a adoção pelo setor privado, estimulando efeitos de rede que atraem fintechs, companhias aéreas e prestadores de serviços de saúde. À medida que mais jurisdições estabelecem prazos para carteiras digitais, o SSI transita de tecnologia exploratória para infraestrutura de identidade padrão.

Integração do SSI com programas nacionais de identidade eletrônica e credenciais de viagem

A iniciativa de Credenciais de Viagem Digital da Associação Internacional de Transporte Aéreo armazena passaportes nas carteiras dos usuários, permitindo a verificação de documentos em segundos e reduzindo o congestionamento nos aeroportos.[2]Associação Internacional de Transporte Aéreo, "Credenciais de Viagem Digital," iata.org As carteiras de Identidade Digital Europeia são construídas para aceitação em toda a área Schengen, permitindo que os cidadãos abram contas bancárias na Alemanha, recebam cuidados de saúde na França e embarquem em aeronaves em toda a região usando a mesma credencial. Os projetos-piloto da Administração de Segurança de Transporte dos EUA com carteiras de habilitação móveis mostram que as identidades domésticas podem atender aos requisitos globais da aviação, abrindo caminho para experiências sem atrito do corredor ao portão de embarque. Os mandatos de interoperabilidade dos organismos internacionais de normas de aviação civil agora moldam as especificações das carteiras, acelerando o alinhamento de padrões entre as agências de fronteira.

Rápida ascensão das carteiras Web3 como gestores universais de identidade

As carteiras de criptomoedas evoluíram para contêineres de identidade multiuso, agrupando chaves de pagamento com comprovantes de emprego, educação e vínculos sociais. A integração do Google Cloud com o Self Protocol combina ferramentas de inteligência artificial e prova de conhecimento zero, permitindo que os desenvolvedores incorporem verificações de credenciais privadas em cargas de trabalho na nuvem sem expor dados. O fabricante de hardware OneKey fundiu dispositivos de armazenamento a frio com o MetaMask, permitindo que os usuários apresentem credenciais verificáveis enquanto mantêm as chaves de assinatura offline. À medida que as carteiras consolidam identidade, finanças e mensagens, os efeitos de rede se acumulam: quanto mais serviços dependem de uma única credencial, menor a rotatividade de usuários e maior a segurança. As conversas regulatórias estão mudando para tratar os provedores de carteiras como âncoras de confiança críticas, em vez de ferramentas criptográficas auxiliares.

Pressão de conformidade do eIDAS 2.0 da UE e do NIST 800-63-4 dos EUA

Dois marcos fundamentais estão ditando as diretrizes técnicas que efetivamente tornam obrigatória a adoção do SSI. O eIDAS 2.0 padroniza a configuração, emissão e níveis de garantia das carteiras, garantindo que cada residente da UE receba pelo menos uma credencial em conformidade. O NIST 800-63-4 reconhece explicitamente as arquiteturas descentralizadas para autenticação federal, fornecendo critérios de avaliação de conformidade para contratantes privados. Estados dos EUA, como a Califórnia, já alinham os projetos-piloto de carteiras de habilitação móveis a essas diretrizes, criando um caminho para a implantação em todo o país. As duas regulamentações influenciam as empresas multinacionais que devem cumprir simultaneamente os padrões da UE e dos EUA, impulsionando implantações globais aceleradas de carteiras digitais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Interoperabilidade indefinida além do W3C VC/DID | -8.4% | Global, regiões fragmentadas | Longo prazo (≥4 anos) |

| Dependência da penetração de smartphones para custódia | -6.2% | Mercados emergentes | Médio prazo (2 a 4 anos) |

| Risco de sustentabilidade da economia de tokens para registros SSI | -4.7% | Projetos dependentes de blockchain | Médio prazo (2 a 4 anos) |

| Alta responsabilidade do emissor em disputas de revogação | -5.1% | Regimes rigorosos de proteção de dados | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Padrões globais de interoperabilidade indefinidos além do W3C VC/DID

O W3C finalizou o Modelo de Dados de Credenciais Verificáveis 2.0 em 2024, mas as especificações para revogação, provas entre cadeias e descoberta de estruturas de confiança permanecem incompletas.[3]Consórcio World Wide Web, "Estatuto do Grupo de Trabalho de Credenciais Verificáveis," w3.org Os fornecedores estão preenchendo as lacunas com extensões proprietárias, criando silos que comprometem a visão de portabilidade universal do SSI. Empresas receosas de dependência de fornecedor adiam a implantação multifornecedor até que padrões adicionais se estabilizem. A fragmentação também aumenta os custos de implementação porque os integradores precisam construir pontes entre pilhas incompatíveis. A Fundação de Identidade Descentralizada está elaborando orientações complementares, mas o lento consenso arrisca atrasar os ciclos de aquisição empresarial além do horizonte de previsão.

Dependência da penetração de smartphones para custódia de credenciais

A maioria das carteiras em produção depende de smartphones habilitados para biometria com enclaves seguros, pressupondo conectividade contínua e familiaridade do usuário com o gerenciamento de chaves privadas. Regiões com menor penetração de dispositivos ou dependência de aparelhos básicos enfrentam exclusão, comprometendo os objetivos governamentais de acesso universal a serviços. Existem tokens de hardware e alternativas baseadas em cartão, mas as ferramentas do ecossistema para emissão, recuperação e revogação ainda são imaturas. Um dispositivo perdido ou danificado pode bloquear os usuários de serviços críticos, levantando preocupações de inclusão social. Até que os formatos de custódia de baixo custo amadureçam, grandes implantações em mercados emergentes podem encontrar uma adoção mais lenta.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: Serviços Crescem Apesar da Dominância das Plataformas

Os produtos de plataforma e software capturaram 61,43% da participação do mercado de identidade soberana em 2024, confirmando que os primeiros adotantes priorizaram a infraestrutura central. Os serviços, no entanto, estão projetados para registrar um CAGR de 83,14% porque as empresas agora precisam de expertise em integração, personalização e governança para operacionalizar carteiras em redes complexas e multijurisdicionais. A camada de serviços inclui orquestração de emissão de credenciais, configuração de prova de conhecimento zero e auditorias de conformidade contínuas, gerando fluxos de receita recorrentes que superam as taxas de licença únicas. Alianças como a parceria entre Dock Labs e cheqd fundem pilhas de produtos com profundidade de consultoria para acelerar implantações em grande escala. À medida que mais setores regulamentados adotam o SSI, o conjunto de serviços profissionais se amplia entre integradores de sistemas, empresas de cibersegurança e boutiques de consultoria especializadas.

A mudança para serviços altera as alocações orçamentárias nos ciclos de aquisição. Os tomadores de decisão buscam cada vez mais contratos baseados em resultados que vinculam a remuneração do fornecedor a reduções de custos de integração ou à prevenção de perdas por fraude. Os modelos de entrega nativos em nuvem tornam as atualizações contínuas, o que significa que os fornecedores de serviços gerenciados devem demonstrar rastreamento contínuo de conformidade à medida que as regulamentações evoluem. Consequentemente, a concorrência de preços no nível de plataforma se intensifica enquanto as margens de serviço permanecem resilientes. Essa dinâmica sustenta a lucratividade contínua para provedores liderados por consultoria, mesmo com a comoditização do software.

Por Tipo de Identidade: A Base Individual Viabiliza a Expansão da IoT

Os casos de uso de identidade individual estabeleceram a linha de base comercial em 2024 porque a maioria dos programas de carteira tem como alvo cidadãos e clientes de bancos de varejo. O tamanho do mercado de identidade soberana para credenciais individuais sustenta extensões subsequentes para os domínios empresarial e de dispositivos. As aplicações de identidade de IoT e dispositivos estão preparadas para um CAGR de 82,87% até 2030, impulsionadas pela segurança de veículos conectados, gerenciamento de redes inteligentes e autenticação de sensores industriais. Os fabricantes de automóveis agora incorporam credenciais de dispositivos verificáveis que autorizam atualizações remotas enquanto protegem a privacidade do proprietário. Os fabricantes de medidores inteligentes, roteadores e drones também estão adotando a integração descentralizada para neutralizar pontos únicos de falha de autoridades certificadoras, sinalizando que a identidade de dispositivos ampliará a diversidade de receitas.

A interação entre credenciais pessoais e de dispositivos desbloqueia experiências inovadoras. Os motoristas podem se autenticar em veículos compartilhados com uma leitura facial que se resolve em uma credencial verificável, enquanto os membros da família delegam direitos de acesso por tempo limitado a robôs de entrega. Esses fluxos de trabalho entre domínios levam os fornecedores a construir protocolos de delegação e esquemas de múltiplas assinaturas que eram desnecessários nas primeiras carteiras de consumidores. Por sua vez, os roteiros das plataformas de identidade incluem cada vez mais gerenciamento hierárquico de chaves e integração de elementos seguros em cadeias de suprimentos automotivas, industriais e de eletrônicos de consumo.

Por Aplicação: Credenciais Verificáveis Lideram Enquanto a Cadeia de Suprimentos Acelera

As cargas de trabalho de credenciais verificáveis e e-KYC responderam por 37,32% do tamanho do mercado de identidade soberana em 2024, à medida que bancos, fintechs e operadoras de telecomunicações buscavam integração sem atrito. Os bancos reduzem as verificações repetitivas de KYC referenciando credenciais portáteis previamente validadas por instituições parceiras, reduzindo os gastos com integração e aumentando as taxas de conversão. Os sistemas de autenticação e gestão de acesso ancoram esses fluxos de trabalho de nível superior, fornecendo APIs de apresentação de provas que se integram às pilhas de IAM existentes. Provedores de pagamentos, seguros e saúde então adicionam atestações específicas ao contexto sobre o substrato comum de carteira.

As soluções de rastreabilidade de origem na cadeia de suprimentos têm a perspectiva de crescimento mais elevada, com um CAGR de 82,36%, devido às regulamentações de passaporte de produto que estão chegando. O mandato do Passaporte de Bateria da UE obriga os fabricantes a incorporar dados imutáveis do ciclo de vida em cada célula enviada após 2027. Projetos como a plataforma de credenciais da Spherity mostram como o SSI torna a conformidade regulatória e os relatórios de economia circular financeiramente viáveis. Em moda, alimentos e produtos farmacêuticos, os proprietários de marcas aproveitam identificadores à prova de adulteração para documentar a origem e as pegadas de carbono, transformando obrigações de conformidade em diferenciais de confiança do consumidor. As agências governamentais também exploram o SSI para digitalizar a documentação comercial, reduzindo drasticamente o tempo de desembaraço aduaneiro e o risco de fraude.

Por Setor de Usuário Final: Liderança do BFSI em Meio à Transformação da Mobilidade

Bancos, seguradoras e empresas de mercados de capitais detiveram 28,73% da participação do mercado de identidade soberana em 2024 porque as redes de KYC reutilizáveis se traduzem imediatamente em economia de custos e mitigação de perdas por fraude. As grandes instituições financeiras implantam sobreposições de credenciais sobre os sistemas bancários centrais existentes para encurtar os tempos de abertura de contas e alinhar-se com os rigorosos estatutos de combate à lavagem de dinheiro. As agências governamentais fornecem provas de identidade autorizadas, permitindo que os credores se apoiem em atestações de maior garantia em vez de digitalizações redundantes de documentos. À medida que a adoção de carteiras escala, os corredores de remessas transfronteiriças ganham eficiência porque as organizações remetentes e receptoras dependem de esquemas de credenciais compartilhados.

Mobilidade e transporte se destacam com um CAGR de 82,51% até 2030, refletindo a convergência dos ecossistemas de viagens, automotivo e mobilidade urbana. As Credenciais de Viagem Digital da Associação Internacional de Transporte Aéreo permitem que os passageiros passem pela segurança e pelo embarque apresentando passaportes e vistos armazenados na carteira, reduzindo o tempo de espera nos pontos de controle. As plataformas de compartilhamento de veículos e micromobilidade dependem de credenciais de motorista verificáveis para automatizar aprovações de aluguel e cobertura de seguro. À medida que as frotas de veículos autônomos proliferam, cada táxi robótico precisa de uma credencial de dispositivo, enquanto os passageiros fornecem afirmações pessoais que satisfazem as regras de segurança e seguro. Esse paradigma de credencial dupla acelera a penetração do SSI em toda a cadeia de valor do transporte.

Análise Geográfica

A América do Norte reteve 44,87% do tamanho do mercado de identidade soberana em 2024 porque agências federais e estaduais adotaram projetos-piloto de carteiras sob o NIST 800-63-4. Programas como a verificação de carteiras de habilitação móveis da Administração de Segurança de Transporte dos EUA modernizam os pontos de controle de segurança nos aeroportos enquanto alimentam os ecossistemas domésticos de carteiras digitais. Os centros de fintech em Nova York e São Francisco integram credenciais verificáveis na integração de neobancos, criando um ciclo virtuoso que impulsiona a utilização de plataformas entre investidores de varejo, plataformas de economia gig e portais de saúde. O Conselho de Identidade Digital e Autenticação público-privado do Canadá cultiva estruturas de credenciais entre províncias que se alinham com as especificações dos EUA, e a lei de fintech do México estimula a implantação de carteiras entre bancos desafiadores. A alta penetração de smartphones e a densidade de talentos de desenvolvedores sustentam ainda mais a liderança da região.

A Europa ocupa o segundo lugar em termos de valor graças ao eIDAS 2.0, que estabelece uma obrigação vinculante para cada estado-membro emitir pelo menos uma carteira digital até 2026. A Alemanha investe em registros de identidade baseados em blockchain para serviços de administração pública, a França integra cartões de seguro de saúde nas carteiras dos cidadãos e o Reino Unido avança nas certificações de estrutura de confiança pós-Brexit. A Infraestrutura Europeia de Serviços Blockchain sustenta a verificação transfronteiriça, permitindo que os residentes abram contas bancárias, assinem escrituras de propriedade ou reivindiquem benefícios sociais no exterior sem reapresentar documentos em papel. As normas de soberania de dados da UE, como o RGPD, favorecem carteiras centradas no usuário que armazenam o mínimo de dados pessoais em servidores, reforçando os princípios de design do SSI.

A Ásia-Pacífico registra a trajetória regional mais rápida com um CAGR de 82,47%. O Japão lidera com a integração do cartão My Number nas principais carteiras de smartphones, fornecendo aos consumidores prova instantânea de idade, endereço e identificação fiscal dentro de um contêiner que preserva a privacidade. A Índia explora sobreposições de SSI em sua infraestrutura Aadhaar para habilitar provas de divulgação seletiva em pontuação de crédito e seguro para trabalhadores de plataformas digitais. O projeto-piloto de carteira de habilitação digital da Coreia do Sul se combina com os principais aplicativos bancários, enquanto a Estrutura de Identidade Digital Confiável da Austrália expande a aceitação de carteiras em saúde e educação. A China se concentra em identidade digital controlada pelo Estado, mas zonas-piloto em Hong Kong testam provas descentralizadas para e-KYC transfronteiriço em sandboxes de fintech. Os consórcios regionais elaboram perfis de interoperabilidade para apoiar o comércio transfronteiriço na Associação das Nações do Sudeste Asiático, intensificando ainda mais a adoção.

O Oriente Médio e África, e a América do Sul formam pontos emergentes de crescimento. O Brasil comprometeu-se com uma identidade cidadã baseada em blockchain até 2032, com o objetivo de simplificar o acesso a serviços públicos e reduzir a falsificação de documentos. A África do Sul expande os cartões de identidade inteligentes para credenciais móveis e realiza projetos-piloto de SSI para desembolso de benefícios sociais. Os países do Conselho de Cooperação do Golfo experimentam passaportes em blockchain para agilizar a integração de mão de obra expatriada. O alcance limitado de smartphones e a cobertura irregular de internet atuam como freios de curto prazo, mas o crescente investimento em redes 4G e 5G aponta para uma rápida adoção por salto tecnológico assim que os custos dos dispositivos diminuírem.

Cenário Competitivo

O mercado permanece fragmentado à medida que dezenas de especialistas em SSI de nicho, fundações de blockchain e fornecedores tradicionais de IAM disputam espaço. A consolidação começou: SelfKey, SingularityDAO e Cogito Finance se fundiram para construir uma rede de Camada 2 EVM especializada em fluxos de trabalho de identidade digital aprimorados por inteligência artificial, ilustrando como as empresas combinam liquidez, pesquisa e desenvolvimento e governança comunitária para ampliar o alcance. Os fornecedores de plataformas buscam cada vez mais alianças de ecossistema; Dock Labs uniu forças com cheqd para combinar APIs de gestão de credenciais com tokenomia que preserva a privacidade, facilitando a complexidade de integração para as empresas. Líderes estabelecidos de IAM, como a Ping Identity, aceleraram a expansão de capacidades ao se fundir com a ForgeRock para oferecer identidade de cliente de ponta a ponta e orquestração de carteiras descentralizadas.

As estratégias competitivas se dividem ao longo de linhas de integração vertical. Alguns players agrupam emissão, SDKs de carteira e gateways de verificação, atraindo setores regulamentados que exigem responsabilidade de fornecedor único. Outros se concentram na infraestrutura de registro, convidando desenvolvedores terceirizados a adicionar serviços acima. Os participantes específicos do setor visam consentimentos de pesquisa em saúde, atestação de históricos acadêmicos ou telemática automotiva, aproveitando o conhecimento do domínio para superar as plataformas horizontais. A fluência regulatória torna-se um diferenciador decisivo à medida que bancos e companhias aéreas transfronteiriços exigem fornecedores versados tanto no RGPD quanto no NIST. Os fornecedores com visão de futuro investem em pesquisa e desenvolvimento de tecnologia de privacidade, incluindo aprendizado de máquina com conhecimento zero e criptografia pós-quântica, para proteger as implantações contra mandatos de conformidade em evolução.

Espera-se que o impulso de fusões e aquisições continue à medida que os investidores reconhecem bases de código e pools de clientes sobrepostos que podem ser sintetizados para escala. O interesse de capital privado cresceu, particularmente em empresas de serviços com profissionais certificados em SSI. Enquanto isso, as fundações de código aberto fortalecem os procedimentos de governança para atrair contratos governamentais que frequentemente estipulam código transparente. A lógica dos efeitos de rede sugere que o campo se inclinará para um punhado de esquemas de credenciais e APIs de verificação, com especialistas de nicho orbitando em torno de redes de registro dominantes e estruturas de carteiras. No entanto, as políticas de soberania regional ainda podem proteger os campeões locais em setores de infraestrutura crítica.

Líderes do Setor de Identidade Soberana (SSI)

Civic Technologies, Inc.

Validated ID, S.L.

Trinsic, Inc.

Jolocom GmbH

Ontology Foundation Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: O Google Cloud integrou-se ao Self Protocol para incorporar APIs de prova de conhecimento zero e ferramentas de inteligência artificial que agilizam as verificações de credenciais Web3 em cargas de trabalho na nuvem.

- Janeiro de 2025: Dock Labs e cheqd formaram uma aliança estratégica, fundindo SDKs de credenciais com tokens utilitários de registro para promover a interoperabilidade global de carteiras.

- Janeiro de 2025: A Prove adquiriu a Portabl para estender os serviços de identidade digital reutilizáveis dentro de seu conjunto de autenticação.

- Novembro de 2024: Os detentores de tokens de SelfKey, SingularityDAO e Cogito Finance aprovaram uma fusão criando a Singularity Finance, focada em identidade descentralizada impulsionada por inteligência artificial.

Escopo do Relatório Global do Mercado de Identidade Soberana (SSI)

| Plataforma / Software |

| Serviços |

| Identidade Individual |

| Identidade Organizacional / Empresarial |

| Identidade de IoT / Dispositivo |

| Autenticação / Gestão de Acesso |

| Pagamentos e Serviços Financeiros |

| Credenciais Verificáveis e e-KYC |

| Cadeia de Suprimentos e Rastreabilidade de Origem |

| Outras Aplicações |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Governo e Setor Público |

| Saúde e Ciências da Vida |

| Tecnologia da Informação e Telecomunicações |

| Varejo e Comércio Eletrônico |

| Mobilidade e Transporte |

| Outros Setores de Usuário Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Oferta | Plataforma / Software | ||

| Serviços | |||

| Por Tipo de Identidade | Identidade Individual | ||

| Identidade Organizacional / Empresarial | |||

| Identidade de IoT / Dispositivo | |||

| Por Aplicação | Autenticação / Gestão de Acesso | ||

| Pagamentos e Serviços Financeiros | |||

| Credenciais Verificáveis e e-KYC | |||

| Cadeia de Suprimentos e Rastreabilidade de Origem | |||

| Outras Aplicações | |||

| Por Setor de Usuário Final | Serviços Bancários, Financeiros e de Seguros (BFSI) | ||

| Governo e Setor Público | |||

| Saúde e Ciências da Vida | |||

| Tecnologia da Informação e Telecomunicações | |||

| Varejo e Comércio Eletrônico | |||

| Mobilidade e Transporte | |||

| Outros Setores de Usuário Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Com que velocidade o mercado de identidade soberana está crescendo?

O mercado de identidade soberana está previsto para expandir de USD 3,25 bilhões em 2025 para USD 65,55 bilhões até 2030, refletindo um CAGR de 82,40%.

Qual segmento está se expandindo mais rapidamente?

Os serviços apresentam o crescimento mais acentuado com um CAGR de 83,14%, à medida que as empresas buscam suporte de integração e conformidade.

Qual caso de uso domina a adoção hoje?

Credenciais verificáveis e e-KYC lideram com 37,32% de participação porque bancos e operadoras de telecomunicações obtêm economias imediatas no processo de integração.

Qual região adicionará mais receita nova até 2030?

A Ásia-Pacífico está projetada para registrar os maiores ganhos incrementais, crescendo a um CAGR de 82,47% com base em mandatos governamentais de carteiras digitais e alta adoção de smartphones.

Por que as carteiras Web3 são relevantes para os planos de identidade corporativa?

As carteiras Web3 agora agrupam chaves de pagamento com credenciais verificáveis, permitindo que as empresas unifiquem a integração de clientes, pagamentos e controle de acesso em um único contêiner criptográfico.

Qual é o principal risco que poderia desacelerar as implantações empresariais?

Os padrões de interoperabilidade incompletos além das especificações do W3C criam incerteza sobre a portabilidade de credenciais entre plataformas, levando algumas empresas a adiar a produção plena.

Página atualizada pela última vez em: