Tamanho e Participação do Mercado de Seitan

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 92.54 Milhões de dólares |

| Tamanho do Mercado (2030) | 133.22 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.56% CAGR |

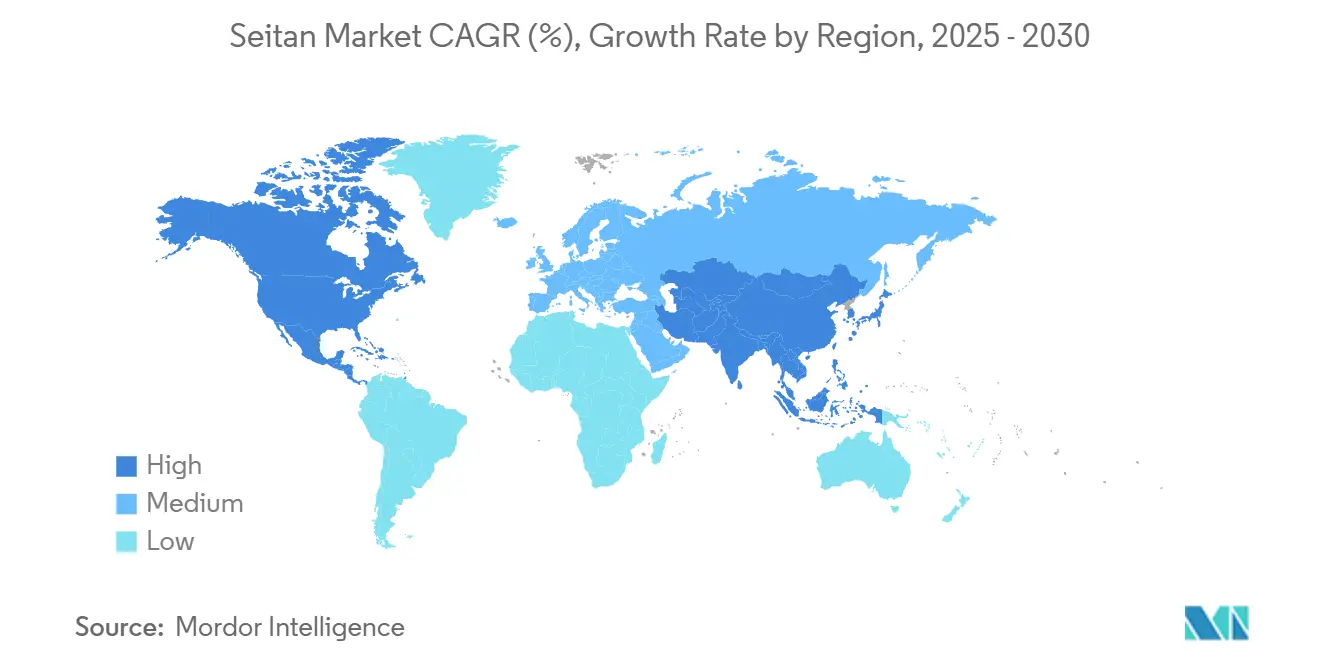

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Seitan por Mordor Intelligence

O tamanho do mercado de seitan está em USD 92,54 milhões em 2025 e a previsão é de que alcance USD 133,22 milhões até 2030, avançando a um CAGR de 7,56%. Esta alternativa à carne à base de trigo representa um segmento especializado dentro do ecossistema mais amplo de proteínas de origem vegetal, distinguindo-se pela sua textura única derivada do glúten que imita de perto as fibras musculares animais. Ao contrário das proteínas vegetais convencionais que dependem de auxiliares de processamento para atingir características semelhantes à carne, as propriedades viscoelásticas inerentes do seitan derivam da rede proteica natural do glúten de trigo vital, posicionando-o como uma alternativa premium para consumidores que buscam experiências autênticas de carne sem comprometer as preferências alimentares. A orientação preliminar da FDA de junho de 2025 sobre a rotulagem de alternativas de origem vegetal fornece clareza regulatória que pode acelerar a adoção no mercado convencional [1]Fonte: Administração de Alimentos e Medicamentos dos EUA, "Rotulagem de Alternativas de Origem Vegetal a Alimentos de Origem Animal", fda.gov. As vulnerabilidades da cadeia de suprimentos apresentam tanto desafios quanto oportunidades, pois a volatilidade dos preços do trigo no segundo trimestre de 2024 demonstrou a exposição do mercado às flutuações das commodities agrícolas. As tensões geopolíticas, particularmente o conflito Rússia-Ucrânia, combinadas com condições climáticas adversas que afetam as principais regiões produtoras de trigo, criaram restrições de oferta que elevaram os custos de insumos. Em geral, o mercado de seitan apresenta oportunidades de crescimento equilibradas tanto para os usuários asiáticos tradicionais quanto para os novos adotantes ocidentais.

Principais Conclusões do Relatório

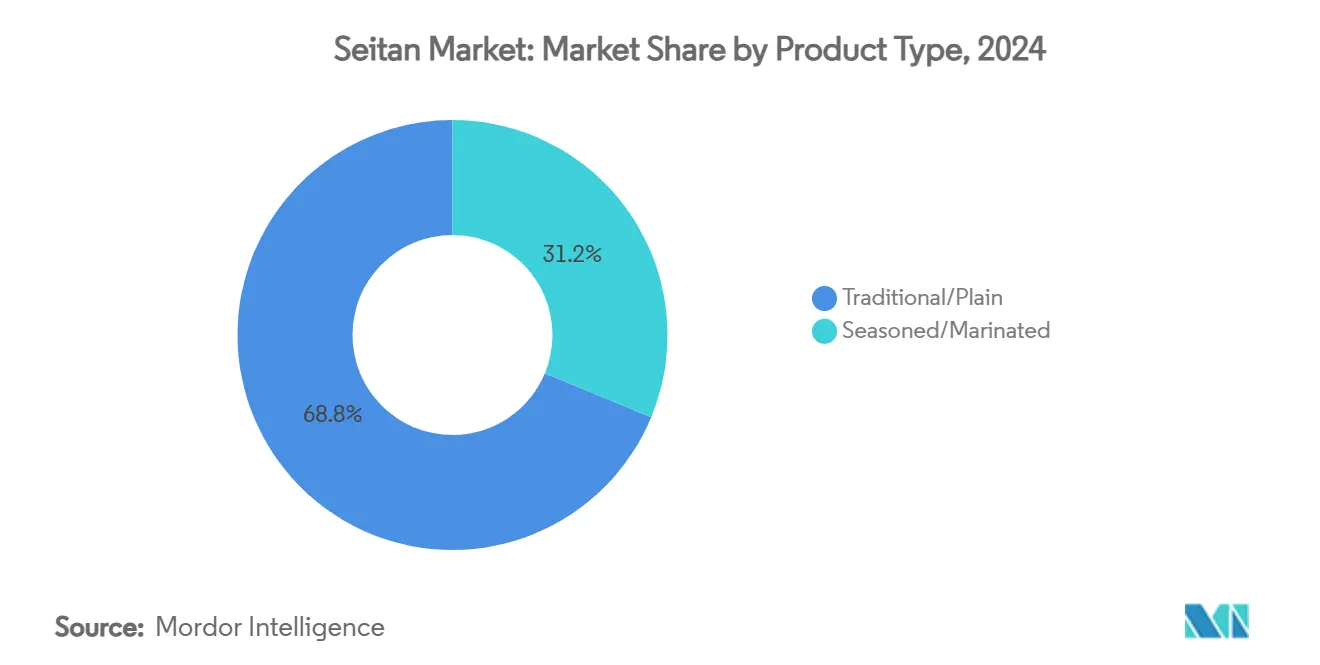

- Por tipo de produto, o Tradicional/Simples capturou 68,76% da participação do mercado de seitan em 2024; o Temperado/Marinado está projetado para liderar o crescimento com um CAGR de 8,34% até 2030.

- Por categoria, os produtos Convencionais representaram 85,11% da participação do tamanho do mercado de seitan em 2024, enquanto o Orgânico está definido para expandir a um CAGR de 9,34% entre 2025 e 2030.

- Por forma, Tiras/Bifes detinham 45,32% da participação do mercado de seitan em 2024 e Moído/Migalhas está avançando a um CAGR de 8,63% até 2030.

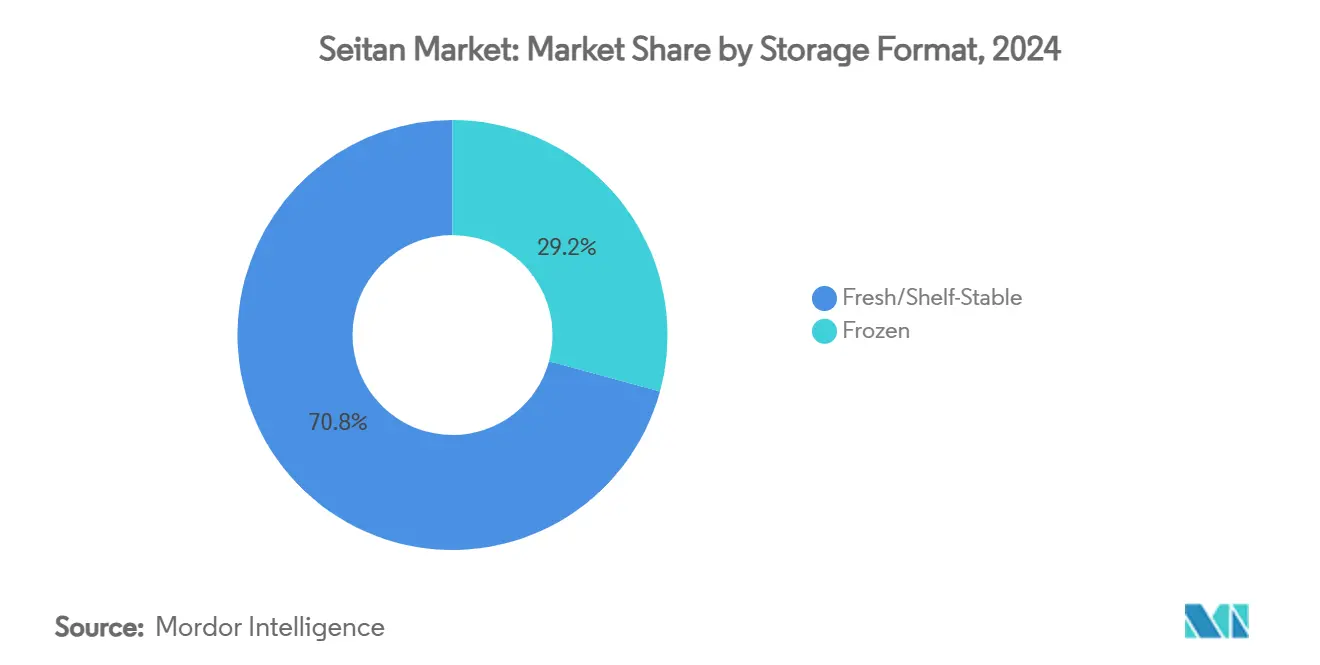

- Por formato de armazenamento, os produtos Frescos/Estáveis em Prateleira comandavam 70,76% da participação do tamanho do mercado de seitan em 2024; os formatos Congelados devem crescer a um CAGR de 9,77% até 2030.

- Por canal de distribuição, o Comércio Fora do Local/Varejo detinha 60,75% da participação do mercado de seitan em 2024, enquanto o Consumo no Local/Serviço de Alimentação está previsto para registrar um CAGR de 8,38% até 2030.

- Por geografia, a América do Norte dominou com 38,05% da participação do tamanho do mercado de seitan em 2024; a Ásia-Pacífico está no caminho para um CAGR de 9,77% até 2030.

Tendências e Perspectivas do Mercado Global de Seitan

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Dietas Veganas e Vegetarianas | +1.8% | Global, com concentração na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Adoção pelo Setor de Serviços de Alimentação | +1.5% | América do Norte e Ásia-Pacífico como núcleo, com expansão para a Europa | Médio prazo (2-4 anos) |

| Inovações no Desenvolvimento de Produtos | +1.2% | Global, liderado pela América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Consciência de Saúde do Consumidor | +1.0% | Global | Longo prazo (≥ 4 anos) |

| Consumidores Alérgicos à Soja | +0.8% | América do Norte e Europa principalmente | Médio prazo (2-4 anos) |

| Refeições de Origem Vegetal Prontas para Consumo (RTC) e de Conveniência | +0.9% | Global, com ganhos iniciais na América do Norte, Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Dietas Veganas e Vegetarianas

A proliferação de padrões alimentares de origem vegetal cria um impulso de demanda sustentado para o seitan, particularmente entre os consumidores que buscam alternativas ricas em proteínas que replicam a complexidade textural da carne. Em 2025, de acordo com o World Population Review, os países com a maior proporção de veganos são Índia - 9%, México - 9%, Israel - 5%, Canadá - 4,6% e Irlanda - 4,1% [2]Fonte: World Population Review, "Países com a Maior Proporção de Veganos", worldpopulationreview. As vendas globais de produtos de origem vegetal aumentaram 5% em 2024, apesar dos reveses no mercado dos EUA, indicando padrões resilientes de adoção internacional que favorecem as proteínas à base de trigo em detrimento das alternativas à soja. A densidade proteica do seitan de aproximadamente 19 gramas por 100 quilocalorias o posiciona favoravelmente em relação a outras proteínas vegetais, embora sua deficiência em lisina exija fontes complementares de aminoácidos, criando oportunidades para variantes de produtos enriquecidos. A mudança demográfica em direção a padrões de consumo flexitarianos, em vez do veganismo estrito, expande o mercado endereçável do seitan além dos consumidores tradicionais de origem vegetal para os consumidores convencionais de proteínas. Esta evolução alimentar coincide com a crescente consciência dos impactos ambientais, uma vez que as proteínas de origem vegetal demonstram emissões de gases de efeito estufa e uso de água significativamente menores em comparação com as proteínas animais. A natureza sustentada desta tendência sugere potencial de expansão de mercado a longo prazo, particularmente à medida que as gerações mais jovens priorizam considerações de sustentabilidade nas escolhas alimentares.

Adoção pelo Setor de Serviços de Alimentação

A demanda por seitan no setor de serviços de alimentação é impulsionada principalmente pela crescente mudança em direção a opções de cardápio de origem vegetal e veganas em restaurantes, redes de fast-food e serviços de catering. À medida que mais consumidores adotam dietas de origem vegetal por razões de saúde, éticas e ambientais, os prestadores de serviços de alimentação estão expandindo suas ofertas para incluir alternativas à carne versáteis e ricas em proteínas, como o seitan. O sabor neutro e a textura semelhante à carne do seitan permitem que os chefs o incorporem a uma grande variedade de pratos, desde hambúrgueres e sanduíches até frituras e culinárias étnicas, permitindo a personalização para diversos perfis de sabor que se alinham bem com as tendências culinárias atuais. Além disso, o rápido crescimento das populações veganas e vegetarianas, especialmente entre os jovens e os habitantes urbanos, está impulsionando a demanda nos serviços de alimentação. Restaurantes de serviço rápido e redes de refeições casuais, em particular, estão adotando o seitan como uma fonte de proteína com rótulo limpo, minimamente processada e nutricionalmente atraente para atrair clientes preocupados com a saúde e cumprir metas de sustentabilidade. O IFIC (Conselho Internacional de Informação Alimentar) relata que em 2023, os consumidores dos EUA compravam regularmente alimentos ou bebidas com base em rótulos: 40% preferiam natural,

30% optavam por "orgânico" e sem hormônios adicionados,

29% escolhiam "de origem local" e ingredientes limpos,

e 28% selecionavam não transgênico,

entre outros rótulos[3]Fonte: IFIC (Conselho Internacional de Informação Alimentar)," Consumidores que compram alimentos ou bebidas regularmente com base em rótulos", ific.org. A capacidade de oferecer itens de cardápio de origem vegetal acessíveis e ricos em proteínas atende às demandas dos clientes por opções mais saudáveis e sustentáveis sem sacrificar o sabor ou a textura. Esta expansão dos produtos à base de seitan nos serviços de alimentação está acelerando o crescimento geral do mercado.

Consumidores Alérgicos à Soja

As alergias e sensibilidades à proteína de soja criam uma demanda dedicada por alternativas à base de trigo, posicionando o seitan como uma opção preferida para consumidores que não podem consumir proteínas vegetais tradicionais. Estudos de contaminação por alérgenos em farinha de trigo destacam a importância de protocolos de processamento limpos para prevenir a contaminação cruzada com soja e outras proteínas alergênicas, garantindo a segurança do produto para populações sensíveis. A prevalência de alergias à soja varia geograficamente, com taxas de incidência mais elevadas em certas populações criando oportunidades de mercado regionais para os produtores de seitan. Os protocolos de fabricação que previnem a contaminação cruzada por alérgenos tornam-se vantagens competitivas, particularmente para empresas que visam demografias sensíveis a alérgenos. Programas de rotulagem e certificação de produtos que verificam o status livre de soja comandam preços premium e fidelidade à marca entre os consumidores afetados. O prazo de impacto de médio prazo reflete a crescente consciência sobre alergias alimentares e o aumento das taxas de diagnóstico que expandem o mercado endereçável para alternativas proteicas sem soja.

Refeições de Origem Vegetal Prontas para Consumo (RTC) e de Conveniência

A expansão de produtos de seitan convenientes e estáveis em prateleira atende a consumidores com restrições de tempo que buscam soluções rápidas de proteína sem sacrificar as preferências alimentares ou os objetivos nutricionais. As aplicações prontas para consumo aproveitam a versatilidade de processamento do seitan para criar produtos que vão desde fatias de frios até pratos preparados, com empresas como a Green Wolf Foods alcançando um crescimento triplo nas vendas desde 2022 por meio de aplicações inovadoras como o salame de seitan VegNews. A versatilidade inerente e a textura semelhante à carne do seitan o tornam uma escolha ideal de proteína para formatos de refeições prontas para consumo, que atraem consumidores cada vez mais ocupados que buscam opções de alimentos nutritivas, rápidas e satisfatórias. Produtos de seitan embalados, como tiras pré-temperadas, pedaços, fatias e migalhas, requerem preparação mínima — muitas vezes apenas aquecimento ou cozimento leve — tornando-os substitutos sem esforço para a carne em wraps, frituras, sanduíches e tigelas. Esta conveniência se alinha perfeitamente com a crescente preferência do consumidor por alternativas saudáveis de origem vegetal que economizam tempo sem comprometer o sabor ou a nutrição. A disponibilidade imediata de seitan embalado a vácuo ou congelado garante frescor e vida útil prolongada, o que beneficia tanto os varejistas quanto os consumidores que otimizam o planejamento de refeições. A análise do setor destaca que esses produtos de seitan convenientes e prontos para consumo não apenas atendem às necessidades de vegetarianos e veganos, mas também atraem flexitarianos e consumidores convencionais que adotam cada vez mais alimentos de origem vegetal. Ao atender à demanda por conveniência, o seitan está se tornando um item básico nas prateleiras de refrigeração e nos kits de refeições, expandindo sua presença além dos mercados especializados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade de Custos no Fornecimento de Trigo/Glúten | -0.9% | Global, com impacto agudo em regiões dependentes de importação | Curto prazo (≤ 2 anos) |

| Posicionamento de Nicho | -0.7% | América do Norte e Europa principalmente | Longo prazo (≥ 4 anos) |

| Crescente Concorrência de Outras Proteínas de Origem Vegetal | -0.6% | Global | Médio prazo (2-4 anos) |

| Regulamentações Rigorosas de Segurança Alimentar e Rotulagem | -0.4% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade de Custos no Fornecimento de Trigo/Glúten

As flutuações nos preços das commodities agrícolas criam pressão sobre as margens dos fabricantes de seitan, com os preços do trigo experimentando volatilidade significativa no segundo trimestre de 2024 devido a tensões geopolíticas e condições climáticas adversas que afetam as principais regiões produtoras. As previsões de produção global de trigo para 2024-25 indicam aperto nos suprimentos em meio a conflitos contínuos e desafios climáticos, com os estoques finais esperados para declinar em relação aos anos anteriores. O glúten de trigo vital, o principal ingrediente na produção de seitan, representa uma forma concentrada de proteína de trigo que amplifica os movimentos dos preços das commodities, criando desafios operacionais para os fabricantes com capacidades limitadas de hedge. As interrupções na cadeia de suprimentos nas principais regiões produtoras de trigo, particularmente Rússia e Ucrânia, continuam a influenciar a dinâmica global de preços e os padrões de disponibilidade. As regiões dependentes de importação enfrentam exposição aguda às flutuações cambiais e às mudanças nas políticas comerciais que agravam a volatilidade dos preços das commodities. O prazo de impacto de curto prazo reflete as pressões imediatas de custos que afetam a economia de produção e as estratégias de precificação no varejo, potencialmente limitando a expansão do mercado durante períodos de elevados custos de insumos.

Regulamentações Rigorosas de Segurança Alimentar e Rotulagem

As regulamentações rigorosas de segurança alimentar e rotulagem apresentam um desafio significativo para o crescimento do mercado de seitan, particularmente à medida que produtores e distribuidores se esforçam para cumprir padrões complexos e em evolução. Órgãos reguladores como o USDA-FSIS e a FDA intensificaram a supervisão da segurança alimentar, com foco na prevenção da contaminação por patógenos como Salmonella e Listeria, especialmente em produtos proteicos prontos para consumo e processados. Para os fabricantes de seitan, isso significa implementar sistemas rigorosos de testes, saneamento e rastreabilidade para atender a esses requisitos elevados, muitas vezes aumentando os custos de produção e a complexidade operacional. As regulamentações de rotulagem também impõem diretrizes rígidas sobre divulgação de ingredientes, declarações de alérgenos e alegações de marketing verídicas. Como o seitan é frequentemente posicionado como uma alternativa à carne ou proteína de origem vegetal, o escrutínio regulatório sobre nomenclatura, alegações de saúde e origens da fonte pode restringir a flexibilidade de marketing e exigir documentação e verificação extensas. O surgimento de novas políticas, como a regra de Rastreabilidade de Alimentos da FDA sob a FSMA, obriga os fornecedores a manter registros detalhados e precisos ao longo da cadeia de suprimentos, complicando a logística e a conformidade, especialmente para pequenas e médias empresas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Variantes Simples Impulsionam o Volume

Os produtos de seitan Tradicional/Simples comandam 68,76% da participação de mercado em 2024, refletindo a preferência do consumidor por ingredientes de base versáteis que permitem preparação personalizada e desenvolvimento de sabor. Essa dominância decorre das aplicações nos serviços de alimentação, onde os chefs preferem proteínas de sabor neutro que acomodam diversos estilos culinários e perfis de tempero. As variantes Temperadas/Marinadas alcançam um crescimento de CAGR de 8,34% até 2030, impulsionadas por consumidores que buscam conveniência e valorizam soluções prontas para cozinhar que reduzem o tempo de preparação e os requisitos de expertise culinária. O diferencial de crescimento indica uma bifurcação do mercado entre usuários profissionais que priorizam a versatilidade e consumidores de varejo que buscam conveniência e inovação de sabor.

Técnicas avançadas de processamento permitem a diferenciação de textura em ambos os segmentos, com extrusão de alta umidade criando características mais semelhantes à carne que aumentam a aceitação do consumidor em diversas aplicações. Existem oportunidades de inovação em produtos híbridos que combinam bases simples com pacotes de tempero separados, permitindo personalização enquanto mantém o posicionamento de conveniência. A dinâmica do segmento sugere tendências de premiumização nas variantes temperadas, onde perfis de sabor únicos e posicionamento artesanal comandam margens mais altas em comparação com produtos simples orientados para commodities.

Por Categoria: O Crescimento Orgânico Acelera

Os produtos de seitan Convencionais mantêm 85,11% da participação de mercado em 2024, apoiados por cadeias de suprimentos estabelecidas e posicionamento competitivo em termos de custo que serve segmentos de consumidores sensíveis ao preço. No entanto, as variantes Orgânicas impulsionam a inovação da categoria com um CAGR de 9,34% até 2030, refletindo tendências de premiumização entre demografias preocupadas com a saúde dispostas a pagar preços premium por proteínas de trigo orgânico certificadas. Esta trajetória de crescimento se alinha com a expansão mais ampla do mercado de alimentos orgânicos e a disposição do consumidor de investir em benefícios percebidos para a saúde e o meio ambiente.

Os requisitos de certificação orgânica criam complexidade na cadeia de suprimentos e pressões de custo que limitam a participação no mercado a produtores maiores com capacidades de sourcing dedicadas e expertise em certificação. A ênfase da Cargill no glúten de trigo vital de origem sustentável, verificado por meio da Avaliação de Sustentabilidade Agrícola da Plataforma SAI, demonstra o movimento do setor em direção a práticas de sourcing rastreáveis e ambientalmente responsáveis. O potencial de crescimento do segmento orgânico depende da educação contínua do consumidor sobre os benefícios orgânicos e da expansão da distribuição no varejo que aumenta a acessibilidade do produto além dos canais especializados.

Por Forma: Produtos Moídos Lideram a Inovação

Os formatos de Tiras/Bifes capturam 45,32% da participação de mercado em 2024, aproveitando as vantagens de textura natural do seitan que replicam de perto as características da carne muscular sem modificações extensas de processamento. Esses formatos de músculo inteiro servem aplicações premium em restaurantes e varejo, onde a semelhança visual com a carne impulsiona a aceitação do consumidor e a disposição de pagar preços mais altos. As variantes de Moído/Migalhas alcançam um CAGR de 8,63% até 2030, impulsionadas pela versatilidade em aplicações que vão desde molhos para macarrão até recheios de tacos que se integram perfeitamente a receitas familiares.

A segmentação por forma reflete diferentes casos de uso e métodos de preparação, com tiras/bifes visando aplicações de substituição direta de carne, enquanto os formatos moídos permitem a substituição de ingredientes em pratos compostos. Os formatos de Pedaços/Desfiado e Salsicha/Hambúrguer servem aplicações culinárias específicas, com oportunidades de inovação em modificação de textura e aprimoramento de sabor que abordam as lacunas restantes na replicação da carne. Os avanços na tecnologia de processamento permitem a personalização de formas que atende tanto aos requisitos dos serviços de alimentação quanto do varejo.

Por Formato de Armazenamento: O Congelado Ganha Impulso

Os produtos Frescos/Estáveis em Prateleira dominam com 70,76% da participação de mercado em 2024, apoiados por vantagens de distribuição e preferência do consumidor pelo consumo imediato sem requisitos de descongelamento. No entanto, os formatos Congelados alcançam um CAGR de 9,77% até 2030, impulsionados pelos benefícios de vida útil estendida que permitem uma distribuição geográfica mais ampla e reduzem as preocupações com o desperdício de alimentos. O crescimento do segmento congelado reflete a expansão do varejo para os canais de supermercados convencionais, onde as proteínas vegetais congeladas competem diretamente com os produtos de carne congelada convencionais.

Os requisitos de distribuição com controle de temperatura para o seitan congelado criam complexidade logística e pressões de custo que favorecem produtores maiores com capacidades estabelecidas de cadeia de frio. A inovação em tecnologias de embalagem e preservação permite produtos estáveis em prateleira com vida útil estendida que combinam benefícios de conveniência com vantagens de distribuição. A dinâmica do formato de armazenamento indica maturação do mercado, com diferentes formatos atendendo a necessidades distintas do consumidor e requisitos de canais de varejo que impulsionam estratégias de segmentação e especialização.

Por Canal de Distribuição: O Impulso dos Serviços de Alimentação Cresce

Os canais de Comércio Fora do Local/Varejo controlam 60,75% da participação de mercado em 2024, refletindo redes de distribuição de supermercados estabelecidas e familiaridade do consumidor com os padrões de compra de proteínas no varejo. No entanto, os segmentos de Consumo no Local/Serviços de Alimentação demonstram crescimento superior com um CAGR de 8,38% até 2030, impulsionados pela diversificação do cardápio dos restaurantes e pela adoção de proteínas de origem vegetal pelos chefs que demonstram criatividade culinária. Este diferencial de crescimento indica o papel dos serviços de alimentação como impulsionador de inovação e canal de geração de experimentação que influencia os padrões subsequentes de adoção no varejo.

Dentro dos canais de varejo, os Supermercados/Hipermercados fornecem distribuição em volume, enquanto as Lojas Especializadas atendem a demografias de nicho que buscam variantes artesanais ou orgânicas. As Lojas de Varejo Online capturam a crescente adoção do comércio eletrônico, particularmente entre consumidores mais jovens confortáveis com a compra digital de alimentos e modelos de assinatura. A evolução da distribuição reflete tendências mais amplas do varejo em direção a estratégias omnicanal que atendem a diferentes preferências do consumidor e comportamentos de compra em segmentos demográficos.

Análise Geográfica

A América do Norte mantém a liderança de mercado com 38,05% de participação em 2024, apoiada por infraestrutura vegana estabelecida, clareza regulatória e aceitação do consumidor de alternativas à carne à base de trigo. A dominância da região reflete a adoção precoce de dietas de origem vegetal, redes sofisticadas de distribuição no varejo e integração nos serviços de alimentação que normaliza o consumo de seitan em segmentos demográficos. A recente orientação da FDA sobre rotulagem de alternativas de origem vegetal fornece certeza regulatória que incentiva investimentos e desenvolvimento de produtos, enquanto os marcos de supervisão do USDA garantem padrões de segurança alimentar que constroem a confiança do consumidor.

A Ásia-Pacífico emerge como a região de crescimento mais rápido com um CAGR de 9,77% até 2030, impulsionada pela familiaridade tradicional com preparações de glúten de trigo, expansão do consumo de proteínas pela classe média e apoio governamental ao desenvolvimento de proteínas alternativas. A trajetória de crescimento da região se beneficia da aceitação cultural de proteínas de origem vegetal, menores custos de produção devido à proximidade com as fontes de trigo e crescente consciência de saúde entre as populações urbanas. O desenvolvimento do mercado de carne de origem vegetal da China, apoiado por tendências demográficas favoráveis e consciência ambiental, cria oportunidades substanciais para os produtores de seitan que buscam expansão internacional. Iniciativas governamentais em vários países da Ásia-Pacífico, incluindo Austrália, Japão, Malásia, Singapura e Coreia do Sul, fornecem estruturas regulatórias e incentivos de investimento que fomentam a inovação em proteínas alternativas e o desenvolvimento do mercado.

A Europa representa um mercado maduro com canais de alimentos orgânicos estabelecidos e consumidores focados em sustentabilidade que impulsionam a adoção de produtos premium e a inovação. O crescimento projetado do mercado de proteínas de origem vegetal da região reflete expansão constante apoiada por regulamentações ambientais e iniciativas de conscientização do consumidor. Parcerias estratégicas, como a colaboração da Tofoo Co com o Temple of Seitan em abril de 2024 para lançamentos de produtos no varejo, demonstram o desenvolvimento do mercado por meio de alianças de marcas e expansão da distribuição. Fornecedores de tecnologia como Bühler e GEA estabelecem centros de aplicação para apoiar o desenvolvimento de produtos de origem vegetal, fornecendo infraestrutura para inovação e escalonamento que beneficia os produtores regionais de seitan.

Cenário Competitivo

O mercado global de seitan exibe fragmentação moderada, indicando concorrência equilibrada entre players estabelecidos e especialistas emergentes sem controle dominante do mercado por uma única entidade. Esta estrutura competitiva reflete a evolução do mercado da produção artesanal para o escalonamento industrial, onde os fabricantes asiáticos tradicionais competem ao lado de empresas ocidentais de proteínas de origem vegetal que buscam diversificar seus portfólios.

Players líderes como Upton's Naturals, Nestlé S.A., Ahimsa Companies, etc. dominam o mercado oferecendo uma ampla gama de produtos de seitan que atendem à crescente base de consumidores veganos e vegetarianos. Essas empresas investem pesadamente em pesquisa e desenvolvimento para melhorar a textura, o sabor e a vida útil do seitan, aumentando sua aceitação como substituto da carne. A inclusão de variedades orgânicas e temperadas permitiu que os principais players capturassem tanto os segmentos preocupados com a saúde quanto os que buscam sabor. Por exemplo, em abril de 2024, em um movimento estratégico, a The Tofoo Co, uma proeminente marca de tofu do Reino Unido, lançou dois produtos inovadores de seitan. Este lançamento foi possível por meio de uma colaboração com o Temple of Seitan, uma renomada rede de restaurantes veganos com sede em Londres. Como resultado desta parceria, os compradores de supermercados podem agora encontrar o Seitan Original — um bloco com sabor de frango anteriormente exclusivo dos restaurantes do Temple of Seitan — ao lado de um novo Seitan Pepperoni defumado e picante. Simultaneamente, os fabricantes regionais na América do Norte, Europa e Ásia estão expandindo suas capacidades de produção para atender à demanda doméstica, apoiados por avanços nas tecnologias de fabricação e adesão a regulamentações rigorosas de segurança alimentar.

A concorrência também está se intensificando por meio da inovação de produtos e da expansão dos canais de distribuição, com muitos players aproveitando o comércio eletrônico e os modelos diretos ao consumidor ao lado de supermercados tradicionais e lojas especializadas. Colaborações estratégicas, aquisições e esforços de co-branding são comuns à medida que as empresas visam ampliar seus portfólios de produtos e alcance geográfico. A dinâmica competitiva do mercado é influenciada pela flutuação dos custos de matérias-primas, mudanças tarifárias e requisitos de conformidade regulatória, levando as empresas a otimizar as cadeias de suprimentos e melhorar as eficiências operacionais. Em geral, o mercado de seitan está evoluindo com forte ênfase na sustentabilidade e no atendimento à crescente preferência por alimentos de origem vegetal e ricos em nutrientes, posicionando a inovação e o engajamento do consumidor como fatores críticos para a liderança de mercado nos próximos anos.

Líderes do Setor de Seitan

Upton's Naturals

Nestlé S.A.

Ahimsa Companies

Wheaty

VBites Foods

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2024: A Blackbird Foods, uma empresa de alimentos de origem vegetal originária da cidade de Nova York, lançou suas asas de origem vegetal nas lojas Wegmans. As asas com sabor de Buffalo e Korean BBQ da marca estrearam em mais de 100 locais da Wegmans em todo o país. Feitas de seitan, uma proteína derivada do trigo, essas asas de origem vegetal visam replicar a textura e o sabor das asas de frango convencionais.

- Maio de 2023: A Thanks Plants, com sede em Dublin, lançou uma linha de alternativas à carne em todos os 157 pontos de venda da ALDI em toda a República da Irlanda. Esses produtos à base de seitan apresentam ingredientes naturais, incluindo feijão, cevada, mostarda, vinagre e especiarias. Destacando a linha, o NoMoooo Burger combina seitan com feijão preto, cevada perlada, cenouras frescas, beterraba e cogumelos.

Escopo do Relatório Global do Mercado de Seitan

| Temperado/Marinado |

| Tradicional/Simples |

| Orgânico |

| Convencional |

| Tiras/Bifes |

| Pedaços/Desfiado |

| Moído/Migalhas |

| Salsicha/Hambúrguer/Outras Formas |

| Fresco/Estável em Prateleira |

| Congelado |

| Consumo no Local/Serviços de Alimentação | |

| Comércio Fora do Local/Varejo | Supermercados/Hipermercados |

| Lojas Especializadas | |

| Lojas de Varejo Online | |

| Outros Canais de Varejo |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Temperado/Marinado | |

| Tradicional/Simples | ||

| Por Categoria | Orgânico | |

| Convencional | ||

| Por Forma | Tiras/Bifes | |

| Pedaços/Desfiado | ||

| Moído/Migalhas | ||

| Salsicha/Hambúrguer/Outras Formas | ||

| Por Formato de Armazenamento | Fresco/Estável em Prateleira | |

| Congelado | ||

| Por Canal de Distribuição | Consumo no Local/Serviços de Alimentação | |

| Comércio Fora do Local/Varejo | Supermercados/Hipermercados | |

| Lojas Especializadas | ||

| Lojas de Varejo Online | ||

| Outros Canais de Varejo | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de seitan?

O tamanho do mercado de seitan é de USD 92,54 milhões em 2025.

Com que rapidez o mercado de seitan está crescendo?

Entre 2025 e 2030, o mercado está projetado para registrar um CAGR de 7,56%.

Qual região apresenta a maior taxa de crescimento?

A Ásia-Pacífico está prevista para crescer a um CAGR de 9,77% até 2030, o mais rápido globalmente.

Qual tipo de produto lidera o mercado de seitan?

As variantes Tradicional/Simples detêm a maior participação com 68,76% das receitas de 2024.

Página atualizada pela última vez em: