Tamanho e Participação do Mercado de Rede de Backbone de Fibra Segura e Quântica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.14 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.52 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 29.69% CAGR |

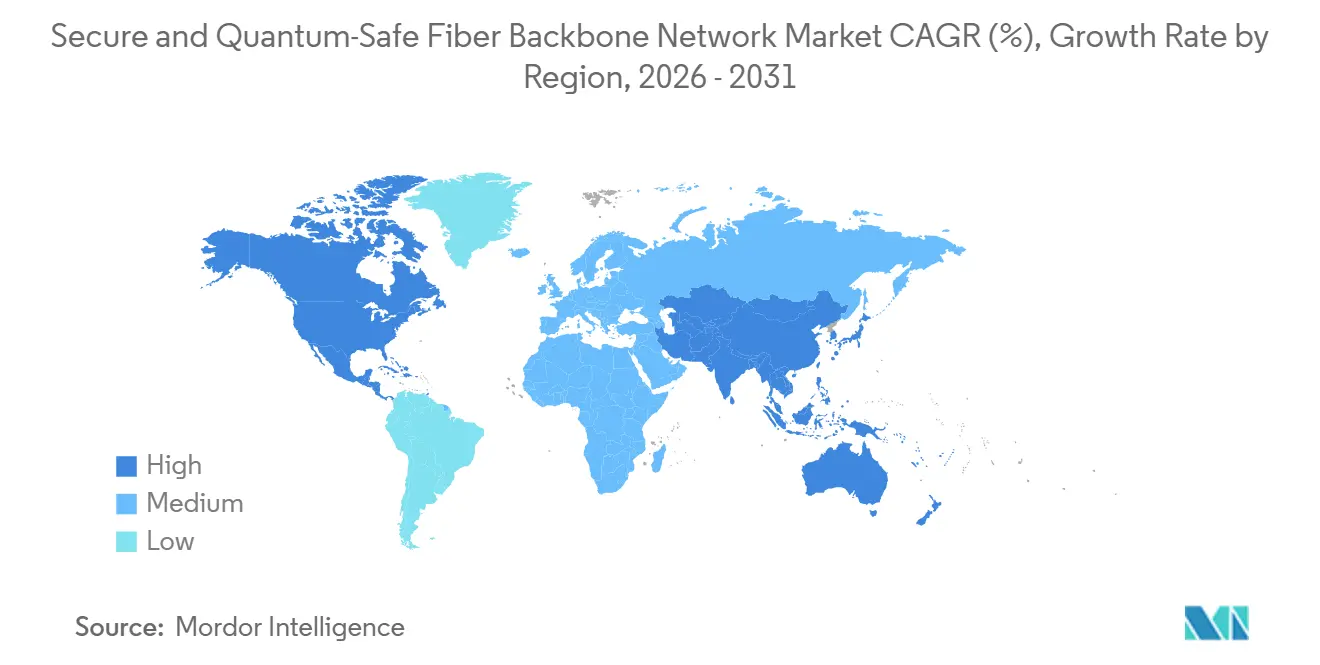

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Rede de Backbone de Fibra Segura e Quântica por Mordor Intelligence

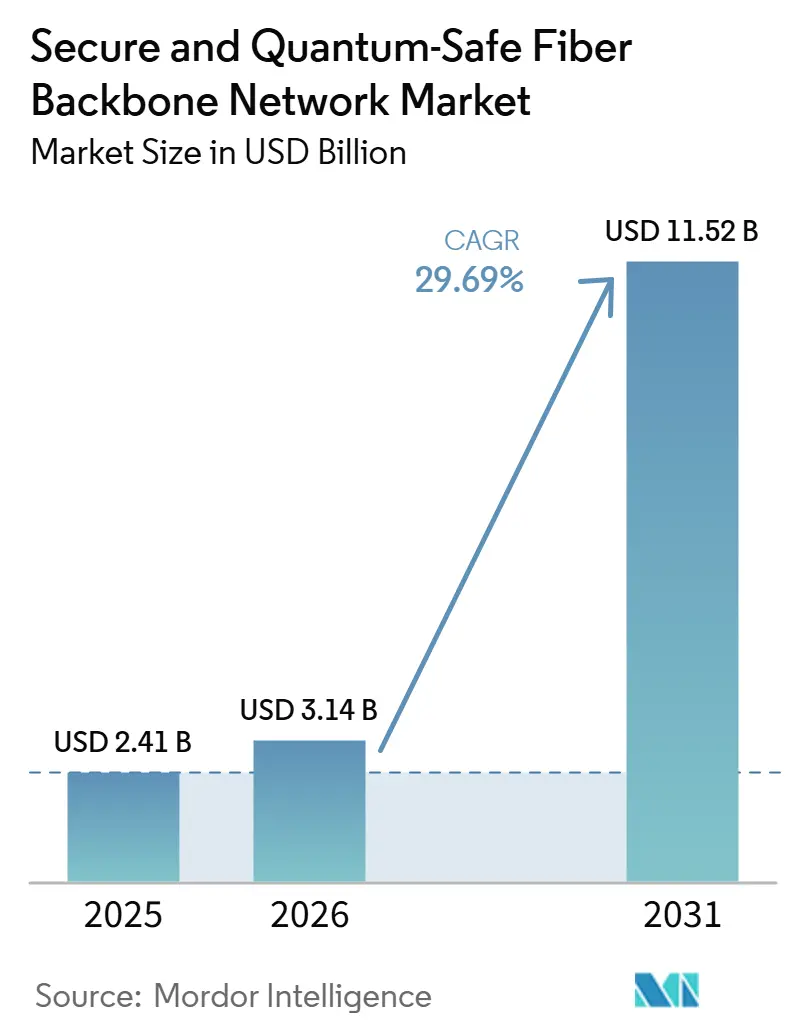

O tamanho do Mercado de Rede de Backbone de Fibra Segura e Quântica está projetado para expandir de 2,41 bilhões de USD em 2025 e 3,14 bilhões de USD em 2026 para 11,52 bilhões de USD até 2031, registrando um CAGR de 29,69% de 2026 a 2031. O ritmo de crescimento reflete uma resposta direta ao risco de coleta-agora-decifrar-depois, que passou de uma questão teórica para uma preocupação ativa para redes de comunicações de longa distância. Os prazos de migração governamentais para criptografia pós-quântica também estão pressionando operadoras, fornecedores de defesa e operadores de redes críticas a agir mais cedo do que muitos haviam planejado originalmente. Ao mesmo tempo, as atualizações de backbone 5G e os trabalhos iniciais de design 6G estão tornando os controles quânticos seguros parte dos orçamentos mais amplos de modernização de redes, em vez de uma iniciativa futura separada. O lado da oferta permanece restrito porque vários componentes fotônicos e de detectores essenciais ainda provêm de uma base de fabricação estreita, e a interoperabilidade entre múltiplos fornecedores ainda não está totalmente madura em ambientes de nós confiáveis. Mesmo com essas limitações, o mercado de rede de backbone de fibra segura e quântica está atraindo maior participação de operadoras de telecom incumbentes, provedores de nuvem, fornecedores de transporte óptico e especialistas em segurança quântica, ampliando assim a oportunidade para serviços gerenciados, programas de migração orientados por software e sobreposições de segurança de backbone.

Principais Conclusões do Relatório

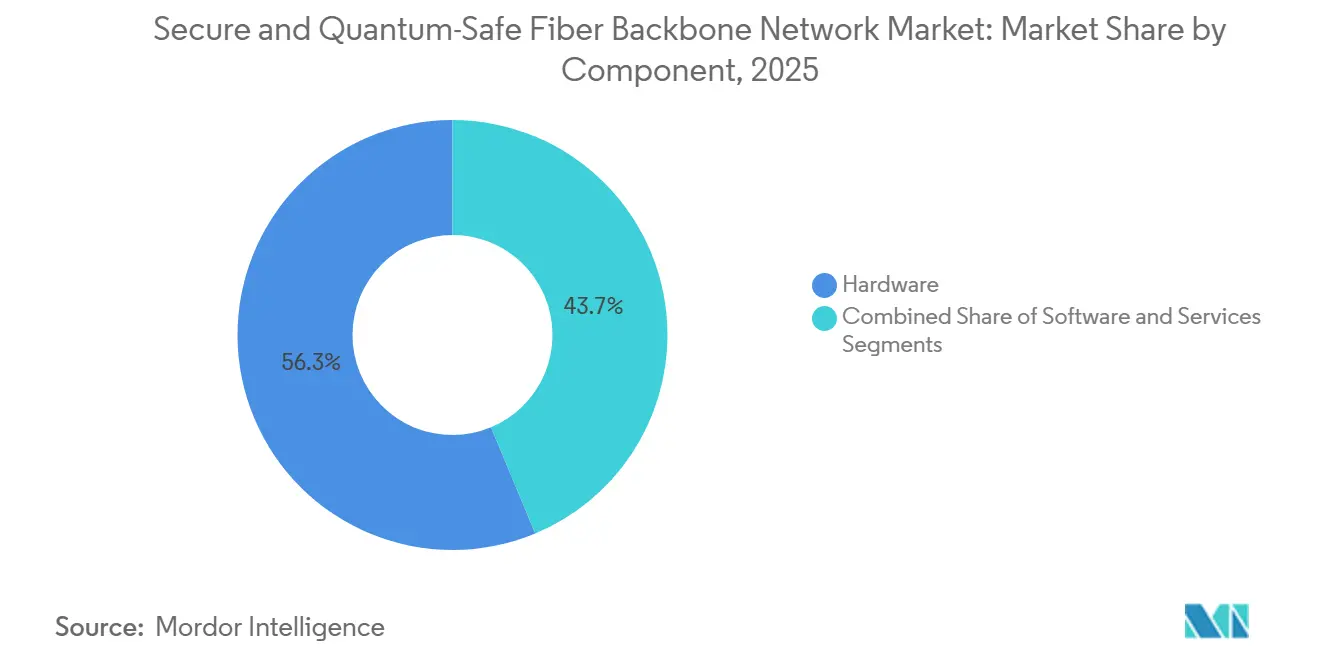

- Por componente, o hardware deteve uma participação de receita de 56,29% no mercado de rede de backbone de fibra segura e quântica em 2025, enquanto o software está projetado para expandir a um CAGR de 34,33% até 2031.

- Por tecnologia, a criptografia pós-quântica representou 51,10% de participação de receita no mercado de rede de backbone de fibra segura e quântica em 2025, enquanto a distribuição quântica de chaves está projetada para crescer a um CAGR de 33,61% até 2031.

- Por aplicação, as telecomunicações capturaram 33,23% de participação de receita no mercado de rede de backbone de fibra segura e quântica em 2025, enquanto o setor de serviços bancários, financeiros e de seguros está projetado para expandir a um CAGR de 31,99% até 2031.

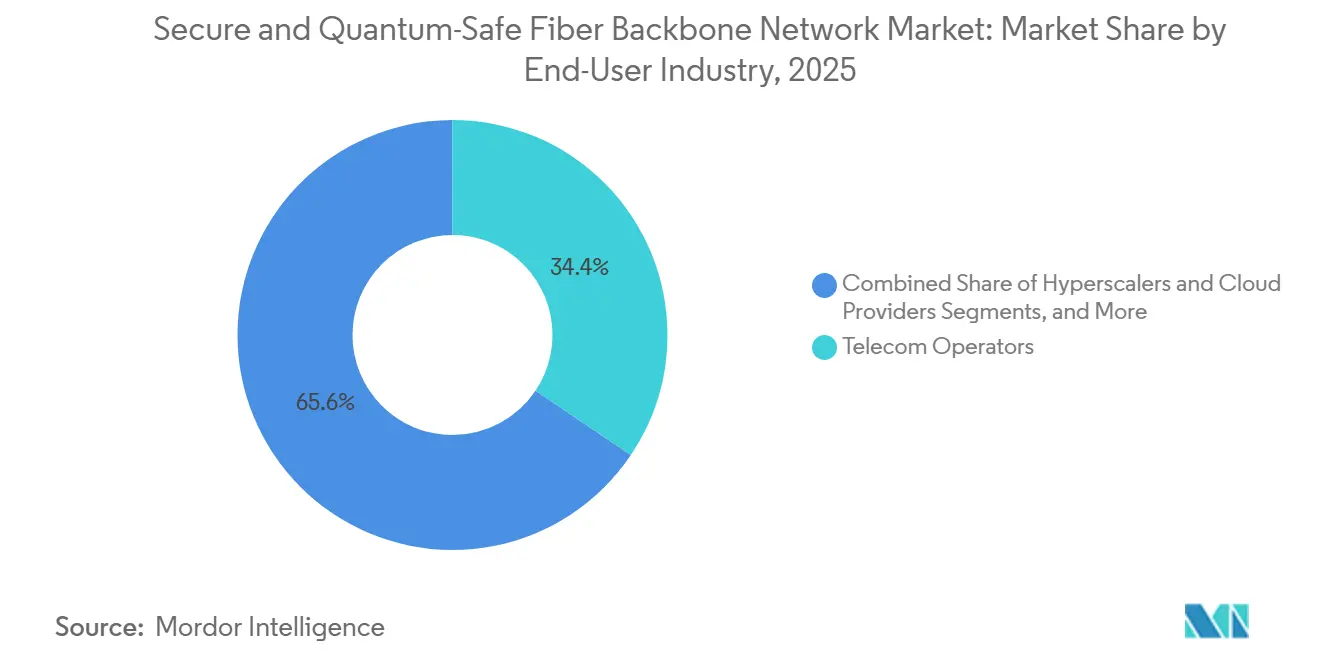

- Por setor do usuário final, as operadoras de telecom detiveram 34,43% de participação de receita no mercado de rede de backbone de fibra segura e quântica em 2025, enquanto os hiperescaladores e provedores de nuvem estão projetados para avançar a um CAGR de 35,42% até 2031.

- Por tipo de rede, as redes de fibra de longa distância representaram 39,13% de participação de receita no mercado de rede de backbone de fibra segura e quântica em 2025, enquanto os links de fibra submarinos e transfronteiriços estão projetados para crescer a um CAGR de 41,00% até 2031.

- Por geografia, a América do Norte deteve 32,12% de participação de receita no mercado de rede de backbone de fibra segura e quântica em 2025, enquanto a Ásia-Pacífico está projetada para expandir a um CAGR de 32,89% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Rede de Backbone de Fibra Segura e Quântica

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (~) % no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Exposição ao Risco de Coleta-Agora-Decifrar-Depois | +8.2% | Global | Curto prazo (≤ 2 anos) |

| Prazos de Migração Pós-Quântica do Instituto Nacional de Padrões e Tecnologia | +6.8% | América do Norte e União Europeia, com repercussão para Ásia-Pacífico e Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Modernização do Backbone de Telecom para 5G e 6G | +5.4% | Núcleo da Ásia-Pacífico, América do Norte, União Europeia | Médio prazo (2-4 anos) |

| Programas Soberanos de Redes Quânticas | +3.9% | China, União Europeia, Índia, Reino Unido, Oriente Médio | Médio prazo (2-4 anos) |

| Retenção Quântica Segura de Dados para Infraestrutura Crítica | +2.6% | Global | Médio prazo (2-4 anos) |

| Economia de Implantação Híbrida de Distribuição Quântica de Chaves e Criptografia Pós-Quântica | +1.8% | Global, ganhos iniciais na América do Norte e União Europeia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Exposição ao Risco de Coleta-Agora-Decifrar-Depois

O modelo de coleta-agora-decifrar-depois foi além da teoria e agora molda a forma como operadoras e operadores de infraestrutura crítica avaliam o risco de segurança do backbone no mercado de rede de backbone de fibra segura e quântica. Uma pesquisa publicada em 2026 constatou que armazenar apenas 1% do tráfego criptografado global interceptado poderia custar a atores estatais cerca de 1 bilhão de USD por ano com base em preços conservadores de nuvem comercial, o que representa um nível administrável para coleta de inteligência de alto valor. As rotas de fibra de longa distância são especialmente vulneráveis porque transportam tráfego intenso ao longo de caminhos físicos previsíveis, tornando a interceptação em massa mais prática por meio de derivações de fibra ou mandatos de coleta. Os registros arquivados do plano de controle 5G e futuros 6G criam uma vulnerabilidade duradoura porque preservam dados de sessão e autenticação que poderiam ser decifrados posteriormente caso sistemas quânticos criptograficamente relevantes venham a surgir. Esse desequilíbrio de custos — em que a interceptação é barata hoje e a decifragem pode aguardar — está encurtando os ciclos de aquisição em todo o mercado de rede de backbone de fibra segura e quântica, mesmo em países sem leis formais de migração.

Prazos de Migração Pós-Quântica do Instituto Nacional de Padrões e Tecnologia

O esforço de padronização do Instituto Nacional de Padrões e Tecnologia deslocou o mercado de rede de backbone de fibra segura e quântica da avaliação inicial para uma aquisição orientada por prazos. O Instituto Nacional de Padrões e Tecnologia finalizou o FIPS 203, o FIPS 204 e o FIPS 205 em agosto de 2024 e, em seguida, selecionou o HQC em março de 2025 para ampliar as opções de estabelecimento de chaves para implantações futuras.[1]Instituto Nacional de Padrões e Tecnologia, "O Instituto Nacional de Padrões e Tecnologia Seleciona o HQC como Quinto Algoritmo para Criptografia Pós-Quântica," Instituto Nacional de Padrões e Tecnologia, nist.gov A Casa Branca então acelerou o ritmo em junho de 2026 por meio da Ordem Executiva 14412, que exigiu que as agências federais migrassem ativos de alto valor para o estabelecimento de chaves de criptografia pós-quântica até 31 de dezembro de 2030, e assinaturas digitais até 31 de dezembro de 2031. O Memorando OMB M-26-15 também exigiu planos de migração das agências em 120 dias e estimou os custos totais de transição federal em 7,1 bilhões de USD ao longo de uma década, fornecendo aos fornecedores e operadores de rede um sinal claro de orçamento. Como os contratados federais e fornecedores de comunicações de defesa devem se alinhar a essas regras, o mercado de rede de backbone de fibra segura e quântica está vendo a demanda se expandir muito além das agências governamentais para a cadeia de suprimentos de backbone mais ampla.

Modernização do Backbone de Telecom para 5G e 6G

A segurança pós-quântica está se tornando parte do planejamento de transporte convencional à medida que as operadoras modernizam as redes centrais no mercado de rede de backbone de fibra segura e quântica. Uma pesquisa divulgada em 2025 mostrou que o ML-KEM e o ML-DSA poderiam ser introduzidos nas funções centrais do 5G com apenas limitada sobrecarga de latência e largura de banda, o que reduziu uma barreira importante para a adoção em toda a rede. As operadoras também estão prestando mais atenção aos dados de temporização porque os registros arquivados do Protocolo de Temporização de Precisão 5G representam um risco futuro de decifragem que os modelos de segurança mais antigos não conseguem abordar facilmente. Em junho de 2025, Juniper Networks, ID Quantique e Turkcell validaram uma abordagem de distribuição quântica de chaves sobre backhaul 5G que protegia os canais do Protocolo de Temporização de Precisão sem introduzir penalidade de latência. No MWC Barcelona 2026, os fornecedores já demonstravam pilhas 5G de ponta a ponta com criptografia pós-quântica incorporada em modo híbrido, o que sinalizou que o mercado de rede de backbone de fibra segura e quântica estava avançando para implantação pronta para produção em vez de testes isolados.[2]Canonical, "Construindo Infraestrutura de Telecom Quântica Segura para 5G e Além," Canonical, canonical.com

Programas Soberanos de Redes Quânticas

Os programas de backbone apoiados por governos estão atuando como demanda âncora no mercado de rede de backbone de fibra segura e quântica. A rede nacional de comunicação quântica da China operava 145 nós de backbone de fibra e 20 redes metropolitanas em 80 cidades e 17 províncias, enquanto o comprimento combinado da Rede de Comunicação Quântica Nacional da China e do backbone anterior Pequim-Xangai ultrapassou 12.000 km. A Índia atingiu um marco de 1.000 km de rede de distribuição quântica de chaves em abril de 2026 por meio de sua Missão Quântica Nacional e está trabalhando para um backbone nacional de 2.000 km com integração de satélite até 2031. O Reino Unido também comprometeu 125 milhões de libras esterlinas (159 milhões de USD) para redes quânticas dentro de seu programa quântico mais amplo de 2 bilhões de libras esterlinas (2,66 bilhões de USD) para 2026-2030, nomeando o BT Group como parceiro de entrega para infraestrutura quântica segura.[3]Governo do Reino Unido, "O Salto Quântico do Reino Unido para Ajudar a Combater Doenças, Gerar Empregos Bem Remunerados e Fortalecer a Segurança Nacional," Governo do Reino Unido, gov.uk Esses programas soberanos importam além dos gastos públicos diretos porque justificam maiores volumes de produção de componentes, melhorando assim a disponibilidade de fornecimento e reduzindo os custos unitários para operadores privados que ingressam no mercado de rede de backbone de fibra segura e quântica.

Análise de Impacto das Restrições*

| Restrição | Impacto (~) % no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX para Implantações de Nós Confiáveis e Distribuição Quântica de Chaves | -4.5% | Global, mais agudo no Oriente Médio e África e América do Sul | Curto prazo (≤ 2 anos) |

| Alcance Limitado da Fibra Sem Nós Confiáveis | -3.1% | Regiões rurais, rotas de longa distância, mercados em desenvolvimento | Médio prazo (2-4 anos) |

| Lacunas de Interoperabilidade entre Pilhas de Fornecedores | -2.2% | Global | Médio prazo (2-4 anos) |

| Escassez de Cadeia de Suprimentos de Hardware Quântico e Bancadas de Teste | -1.4% | Global, mais agudo em mercados fora da China, Japão e Suíça | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX para Implantações de Nós Confiáveis e Distribuição Quântica de Chaves

A intensidade de capital permanece uma das restrições mais claras à expansão de curto prazo no mercado de rede de backbone de fibra segura e quântica. Os dispositivos de distribuição quântica de chaves custam atualmente 200.000 euros (228.000 USD) por unidade, e as implantações ponto a ponto geralmente exigem de 250.000 a 500.000 USD em gastos iniciais antes de os custos operacionais serem adicionados. Esse preço mantém a adoção inicial concentrada entre programas soberanos, operadoras de Nível 1 e instituições financeiras reguladas que podem justificar orçamentos de segurança dedicados. Em muitos mercados emergentes, os gastos com distribuição quântica de chaves competem diretamente com os orçamentos existentes de segurança óptica e modernização de backbone, desacelerando a implantação em partes do Oriente Médio, África e América do Sul. A curva de custos deve melhorar à medida que a integração fotônica avança, mas o alívio ainda é de médio prazo em vez de imediato para grande parte do mercado de rede de backbone de fibra segura e quântica.

Alcance Limitado da Fibra Sem Nós Confiáveis

A distância permanece um desafio técnico e econômico para o mercado de rede de backbone de fibra segura e quântica. A atenuação padrão da fibra normalmente limita a distribuição quântica de chaves a 100 km a 200 km antes que um nó confiável seja necessário, e cada repetidor introduz uma lacuna porque as chaves são decifradas e recifradas no ponto intermediário. Estender a cobertura por rotas continentais ou transoceânicas, portanto, requer infraestrutura densa de nós confiáveis ou distribuição quântica de chaves via satélite, ambas as quais aumentam materialmente os custos de implantação. Esse ônus é particularmente pesado em corredores submarinos, rotas de cruzamento de fronteiras e redes nacionais dispersas onde a densidade metropolitana não pode compensar a economia do posicionamento de repetidores. O progresso técnico é evidente, mas a operação de longa distância sem confiança em escala comercial ampla ainda está a vários anos de distância, o que mantém essa restrição ativa em todo o mercado de rede de backbone de fibra segura e quântica.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: O Hardware Ancorou a Receita Enquanto o Software Reduziu a Diferença

O hardware deteve 56,29% da participação de mercado de rede de backbone de fibra segura e quântica em 2025, tornando-o o maior contribuinte de receita nas implantações atuais. Essa liderança veio da aquisição direta de sistemas DWDM, plataformas de transporte óptico, terminais de distribuição quântica de chaves e equipamentos de nós confiáveis em programas de backbone na China, Europa, Estados Unidos, Coreia do Sul e Oriente Médio. A posição do hardware é estrutural porque os links quânticos físicos e os nós ópticos seguros devem ser instalados antes que as camadas de software superiores possam operar em escala nessas rotas. Os programas públicos e de operadoras confirmados, portanto, se converteram mais rapidamente em reservas de hardware do que em qualquer outra categoria de componente. Dentro do mercado de rede de backbone de fibra segura e quântica, o software está projetado para expandir a um CAGR de 34,33% até 2031, à medida que as operadoras adotam gerenciamento de chaves com agilidade criptográfica, bibliotecas compatíveis com FIPS e ferramentas de prontidão quântica antes da migração completa de hardware.

O software está ganhando força porque reduz o primeiro limite de gastos enquanto preserva espaço para integração posterior de hardware. Isso torna a camada de software atraente para operadoras e empresas que desejam mapear a exposição criptográfica agora e distribuir a implantação de capital ao longo do tempo. Os serviços também estão se expandindo à medida que as operadoras buscam suporte externo para planejamento de migração, design de arquitetura e integração de sistemas, especialmente onde o talento interno em criptografia quântica é limitado. A direção mais ampla do mercado de rede de backbone de fibra segura e quântica ainda aponta para uma integração mais estreita de hardware e software, com designs fotônicos menores e plataformas de controle mais flexíveis esperadas para reduzir a diferença de custos ao longo do período de previsão.

Por Tecnologia: A Criptografia Pós-Quântica Liderou o Volume de Adoção Enquanto a Distribuição Quântica de Chaves se Expandiu com Base na Demanda Soberana

A criptografia pós-quântica representou uma participação de 51,10% em 2025, tornando-a o principal caminho tecnológico pelo volume de adoção atual. Sua posição veio da implantabilidade imediata habilitada por algoritmos padronizados pelo Instituto Nacional de Padrões e Tecnologia e uma estrutura de custos que não depende de hardware dedicado de distribuição quântica de chaves ou rotas de fibra de propósito especial. Essa abordagem orientada por software também se encaixa bem em ambientes de nuvem em hiperescala, onde grandes provedores já começaram a incorporar a criptografia pós-quântica em pilhas de segurança de infraestrutura mais amplas. Para compradores que precisavam de ação mais rápida contra a exposição de longa retenção, a criptografia pós-quântica ofereceu uma etapa de migração prática enquanto as redes quânticas físicas amadureciam. Isso manteve a criptografia pós-quântica no centro das aquisições iniciais em todo o mercado de rede de backbone de fibra segura e quântica.

A distribuição quântica de chaves está projetada para crescer a um CAGR de 33,61% até 2031, à medida que os programas soberanos e de operadoras avançam das fases piloto para implantações de backbone em operação. A demanda mais forte por distribuição quântica de chaves está vinculada à infraestrutura nacional, comunicações de defesa e corredores financeiros de alto valor onde a proteção teórico-informacional tem apelo estratégico. As soluções híbridas quânticas seguras estão se tornando mais comuns porque combinam a distribuição quântica de chaves em caminhos de fibra dedicados ou de alta prioridade com a criptografia pós-quântica em segmentos de rede mais amplos, reduzindo assim o risco de depender inteiramente de uma única abordagem durante um ciclo de padrões ativo. O ritmo das implantações apoiadas por governos em 2025 e 2026 mostrou que o mercado de rede de backbone de fibra segura e quântica não está mais escolhendo entre criptografia pós-quântica e distribuição quântica de chaves em termos absolutos, e está cada vez mais usando ambas onde a economia de rede permite.

Por Aplicação: As Telecomunicações Ancoraram o Volume Enquanto o Setor de Serviços Bancários, Financeiros e de Seguros Impulsionou o Crescimento de Valor

As telecomunicações lideraram com uma participação de 33,23% em 2025, refletindo o papel central dos backbones de operadoras no transporte 5G e no fortalecimento das redes nacionais. As operadoras agora estão tratando os controles quânticos seguros como parte do design de transporte padrão, com a criptografia pós-quântica protegendo camadas de tráfego mais amplas e a distribuição quântica de chaves sendo cada vez mais usada para links sensíveis ao tempo ou de alta garantia. Isso tornou as telecomunicações o segmento de carga base mais claro para a demanda atual no mercado de rede de backbone de fibra segura e quântica. Os ativos existentes das operadoras também reduziram o atrito de implantação porque as operadoras já possuíam a fibra, os sistemas de transporte e as estruturas de operações de rede necessárias para atualizações de segurança em sobreposição. Essa combinação ajudou as telecomunicações a permanecerem a maior aplicação mesmo com a expansão de novos casos de uso.

O setor de serviços bancários, financeiros e de seguros está projetado para expandir a um CAGR de 31,99% até 2031 porque os registros de transações de longa retenção, as comunicações de bancos centrais e os dados de compensação transfronteiriça estão especialmente expostos ao risco de decifragem retardada. A iniciativa da Eurofiber e da Colt anunciada em março de 2026, que visava um corredor quântico seguro ligando Amsterdã, Londres e Bruxelas, refletiu diretamente essa urgência nos principais centros financeiros. Os centros de dados permaneceram outra aplicação importante à medida que os hiperescaladores buscavam interconexões quânticas seguras para proteger o movimento de cargas de trabalho de inteligência artificial e dados de alto valor entre sites. O governo e a defesa, juntamente com a saúde e a energia e serviços públicos, também estão desempenhando um papel significativo no mercado de rede de backbone de fibra segura e quântica à medida que os mandatos de segurança, as obrigações de retenção e as preocupações com risco operacional continuam a crescer.

Por Setor do Usuário Final: As Operadoras de Telecom Detiveram a Maior Participação Enquanto os Hiperescaladores Lideraram o Crescimento

As operadoras de telecom detiveram 34,43% de participação em 2025, apoiadas pela propriedade de fibra escura, operações de nível de operadora e sua capacidade de instalar equipamentos de distribuição quântica de chaves a um custo incremental menor do que a maioria dos compradores empresariais. Essa base de ativos deu às operadoras uma vantagem duradoura na primeira onda de implantação no mercado de rede de backbone de fibra segura e quântica. Também permite que as operadoras agrupem transporte, sobreposições de segurança e operações gerenciadas, o que facilita a aquisição para clientes do setor público e empresariais. O papel das operadoras permanece forte porque muitos programas nacionais ainda dependem da infraestrutura de telecom incumbente para implantação física e gerenciamento de rede. Isso manteve as operadoras de telecom no centro da receita atual mesmo com a ampliação da base de compradores.

Os hiperescaladores e provedores de nuvem estão projetados para crescer a um CAGR de 35,42% até 2031, à medida que o tráfego relacionado à inteligência artificial, os requisitos de conformidade soberana e a integração nativa de criptografia pós-quântica reformulam a demanda de interconexão de centros de dados. A Microsoft moveu sua própria meta de migração de criptografia pós-quântica para 2029 e inseriu a prontidão quântica segura em sua Iniciativa de Futuro Seguro em junho de 2026, o que mostrou com que rapidez os grandes provedores de nuvem estão avançando além dos prazos públicos. As instituições financeiras permanecem um grupo importante de usuários finais porque mantêm registros sensíveis por longos períodos e enfrentam obrigações claras em torno da integridade das transações e da segurança de liquidação. As agências públicas e os operadores de infraestrutura crítica também estão criando pipelines de aquisição estruturados, o que significa que o mercado de rede de backbone de fibra segura e quântica está se expandindo por meio de adoção baseada em programas em vez de gastos reativos de curto prazo.

Por Tipo de Rede: Os Backbones de Longa Distância Dominaram a Receita Enquanto os Links Submarinos Definiram o Ritmo

As redes de fibra de longa distância comandaram uma participação de 39,13% em 2025 e permaneceram o maior tipo de rede, pois os programas de backbone nacional inicialmente se concentraram nas rotas terrestres de maior capacidade. Esse padrão refletiu onde a densidade de tráfego, a sensibilidade estratégica e o financiamento público se sobrepuseram de forma mais clara. O link DemoQuanDT de 923 km entre Berlim e Bonn demonstrou que a distribuição quântica de chaves de nível de operadora poderia operar em infraestrutura de longa distância em operação e ofereceu um modelo prático para operadores de backbone que avaliam atualizações semelhantes. As rotas de longa distância, portanto, permaneceram no núcleo da economia de implantação atual no mercado de rede de backbone de fibra segura e quântica. Sua base instalada também as tornou o primeiro alvo para sobreposições que combinaram atualizações de transporte óptico com controles pós-quânticos.

Os links de fibra submarinos e transfronteiriços estão projetados para crescer a um CAGR de 41,00% até 2031, pois essas rotas transportam uma parcela significativa do tráfego financeiro, diplomático e de inteligência internacional. A Colt Technology Services e a Ciena demonstraram transmissão quântica segura de 800 GbE em 6.900 km entre Nova York e Londres em junho de 2026, estabelecendo um novo referencial comercial para desempenho transatlântico seguro. As redes de fibra metropolitana também estão se expandindo por meio de interconexões de centros de dados urbanos, incluindo o link de distribuição quântica de chaves do BT Group de 2024 entre os sites da Equinix em Canary Wharf e Slough. Ao mesmo tempo, as redes terrestres estão melhorando sua capacidade de transportar sinais clássicos e quânticos em fibra compartilhada por meio de multiplexação por divisão de comprimento de onda, reduzindo a necessidade de fibra escura dedicada em implantações selecionadas e ampliando o mercado endereçável para a rede de backbone de fibra segura e quântica.

Análise Geográfica

A América do Norte deteve uma participação de 32,12% em 2025, tornando-a a maior região no mercado de rede de backbone de fibra segura e quântica. Essa liderança veio da estrutura regulatória mais robusta para migração de criptografia pós-quântica, especialmente nos Estados Unidos, onde a Ordem Executiva 14412 determinou um cronograma de aquisição definido para planejamento. A ordem exigiu que os ativos federais de alto valor migrassem para o estabelecimento de chaves de criptografia pós-quântica até 31 de dezembro de 2030 e para o uso de assinaturas digitais até 31 de dezembro de 2031, enquanto o OMB também enquadrou a transição em torno de 7,1 bilhões de USD em gastos ao longo de 10 anos. Essa clareza regulatória atraiu contratados de defesa, operadores de redes federais e instituições financeiras reguladas para ciclos de compra ativos em toda a região. O Canadá também avançou no trabalho de infraestrutura quântica segura por meio de iniciativas de redes críticas e planejamento de comunicações de longa distância, enquanto o México permaneceu em um estágio mais inicial, mas estava posicionado para se beneficiar do alinhamento de padrões norte-americanos ao longo do tempo.

A Europa continuou a construir um dos ecossistemas regionais mais coordenados no mercado de rede de backbone de fibra segura e quântica por meio da EuroQCI e de programas nacionais relacionados. A implantação DemoQuanDT de 923 km da Alemanha entre Berlim e Bonn forneceu aos operadores europeus um modelo em operação e de nível de operadora para implementação de distribuição quântica de chaves de longa distância. A Deutsche Telekom T-Labs e a Qunnect então alcançaram a teletransportação quântica em 30 km de fibra comercial em Berlim em janeiro de 2026, o que mostrou que as capacidades baseadas em entrelaçamento estavam se movendo para ambientes reais de operadoras. O Reino Unido acrescentou mais peso ao comprometer 125 milhões de libras esterlinas (159 milhões de USD) para redes quânticas e ao lançar uma Rede Nacional de Padrões Quânticos em junho de 2026, apoiada por 10 milhões de libras esterlinas (13,22 milhões de USD) em financiamento governamental. Os programas transfronteiriços na Europa mais ampla também mostraram que a implantação não estava mais limitada às maiores economias ocidentais da região.

A Ásia-Pacífico está projetada para crescer a um CAGR de 32,89% até 2031, o que a torna o bloco regional de expansão mais rápida no mercado de rede de backbone de fibra segura e quântica. A China ancora essa trajetória com um backbone nacional de distribuição quântica de chaves de mais de 12.000 km, 145 nós de backbone de fibra e 20 redes metropolitanas em 17 províncias e 80 cidades. O marco de 1.000 km de rede de distribuição quântica de chaves da Índia em abril de 2026 confirmou que a implantação em escala nacional havia avançado além do estágio de pesquisa mais inicial, enquanto as operadoras sul-coreanas também aproximaram a segurança quântica do planejamento futuro do 6G. Os mercados do Oriente Médio estão emergindo por meio de implantações comerciais de fibra escura em operação para comunicações soberanas e financeiras, enquanto a América do Sul e a África permanecem adotantes em estágio mais inicial, começando com sobreposições de software antes de uma implantação de hardware mais ampla.

Cenário Competitivo

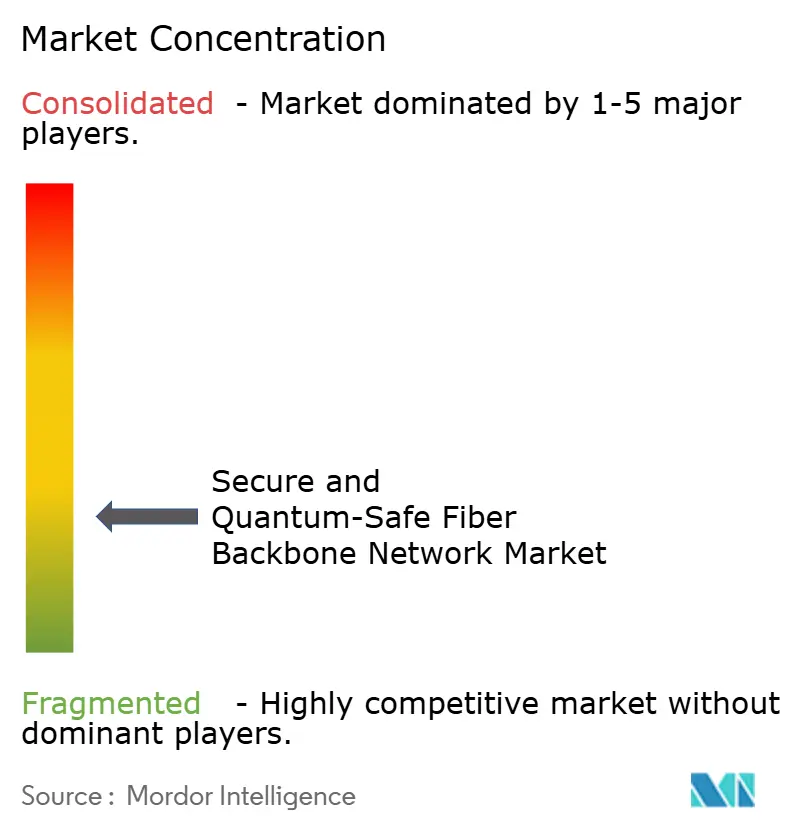

O mercado de rede de backbone de fibra segura e quântica reúne especialistas nativos em tecnologia quântica, operadoras de telecom incumbentes, fornecedores de transporte óptico e provedores de segurança orientados para a nuvem, criando um campo competitivo amplo e ainda não consolidado. Empresas como ID Quantique SA, LuxQuanta Technologies S.L., QuintessenceLabs Pty Ltd. e Quantum Xchange, Inc. competem ao lado de participantes maiores liderados por operadoras e infraestrutura, incluindo BT Group plc, Deutsche Telekom AG, SK Telecom Co., Ltd., Colt Technology Services Group Limited, Ciena Corporation, Nokia Corporation, Toshiba Corporation e Huawei Technologies Co., Ltd. O resultado é um mercado onde a profundidade tecnológica por si só não é suficiente, porque a escala de entrega, o acesso à fibra instalada e a prontidão de conformidade também moldam os resultados dos contratos. Os segmentos de hardware são mais concentrados do que o campo mais amplo, mas o modelo comercial para sobreposições de software e serviços gerenciados permanece aberto a um conjunto mais amplo de participantes. Isso mantém o mercado de rede de backbone de fibra segura e quântica competitivo mesmo com o enrijecimento dos filtros de aquisição.

Vários participantes líderes estão usando parcerias de interoperabilidade e implantação para fortalecer sua posição. A Colt Technology Services e a Ciena estabeleceram um referencial de alto perfil em junho de 2026 com transmissão quântica segura de 800 GbE em 6.900 km entre Nova York e Londres, o que mostrou que o desempenho transatlântico seguro poderia ser entregue em largura de banda comercial. A Eurofiber e a Colt então estenderam a lógica estratégica na Europa ao anunciar um corredor de distribuição quântica de chaves entre operadoras para Amsterdã, Londres e Bruxelas, com foco claro na demanda de redes financeiras. A Juniper Networks também incorporou funcionalidade quântica segura nos ambientes MACsec e IPsec existentes, oferecendo aos compradores empresariais um caminho de migração com menor atrito do que uma transição de hardware independente.

Outro padrão claro é o valor crescente da certificação e do alinhamento com padrões no mercado de rede de backbone de fibra segura e quântica. Os fornecedores com implementações compatíveis com FIPS ou forte alinhamento com estruturas de interoperabilidade no estilo ETSI estão melhor posicionados para ganhar contratos regulados, pois os compradores buscam cada vez mais caminhos de migração auditáveis. Isso favorece abordagens de plataforma que combinam controle de software, compatibilidade de transporte e hardware de segurança em vez de produtos pontuais isolados. Oportunidades de espaço em branco ainda existem em links submarinos do Oriente Médio, atualizações de backbone do Sudeste Asiático e interconexões de centros de dados de saúde onde a demanda está se formando mais rapidamente do que a concentração de fornecedores. Ao mesmo tempo, o mercado de rede de backbone de fibra segura e quântica permanece fragmentado o suficiente para que nenhum único provedor ou pequeno grupo de fornecedores pareça controlar a cadeia de valor mais ampla de ponta a ponta, o que deixa espaço tanto para inovação especializada quanto para expansão de serviços liderada por operadoras.

Líderes do Setor de Rede de Backbone de Fibra Segura e Quântica

Toshiba Corporation

ID Quantique SA

Thales S.A.

Huawei Technologies Co., Ltd.

QuintessenceLabs Pty Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A Casa Branca assinou a Ordem Executiva 14412, Protegendo a Nação Contra Ataques Criptográficos Avançados, determinando que as agências federais dos Estados Unidos migrassem ativos de alto valor para o estabelecimento de chaves de criptografia pós-quântica até 31 de dezembro de 2030 e para assinaturas digitais até 31 de dezembro de 2031. O Memorando OMB M-26-15 complementar exigiu Planos de Migração de Criptografia Pós-Quântica em nível de agência em 120 dias e exigiu que o Conselho de Regulamentação de Aquisições Federais publicasse regras exigindo que os contratados cobertos cumprissem até 31 de dezembro de 2030.

- Junho de 2026: A Colt Technology Services e a Ciena concluíram uma transmissão de dados quântica segura de 800 GbE em 6.900 km da rede transatlântica submarina e terrestre da Colt entre Nova York e Londres. A demonstração usou a solução de criptografia WaveLogic 6 Extreme 1,6T da Ciena com algoritmos de criptografia pós-quântica ML-KEM, FIPS 203 compatíveis com o Instituto Nacional de Padrões e Tecnologia e confirmou que a criptografia quântica segura era comercialmente viável em larguras de banda em escala de centro de dados em distâncias transoceânicas.

- Maio de 2026: A Terra Quantum e a Melita Business implantaram com sucesso um link comercial de distribuição quântica de chaves conectando os 2 principais centros de dados da Melita em Malta por meio de fibra de operadora de telecom em operação, a primeira implantação de distribuição quântica de chaves demonstrada em uma rede de fibra de operadora operacional existente em Malta e uma validação da viabilidade da distribuição quântica de chaves em infraestrutura herdada.

- Março de 2026: A Eurofiber e a Colt Technology Services anunciaram no Mobile World Congress 2026 uma iniciativa de distribuição quântica de chaves entre operadoras para implantar um corredor de fibra quântica segura ligando os distritos financeiros de Amsterdã, Londres e Bruxelas, criando uma camada de infraestrutura quântica segura de múltiplas operadoras especificamente projetada para bancos, plataformas de negociação e operadores de infraestrutura de mercado.

Escopo do Relatório Global do Mercado de Rede de Backbone de Fibra Segura e Quântica

O mercado de rede de backbone de fibra segura e quântica abrange redes de backbone de fibra integradas com criptografia pós-quântica, distribuição quântica de chaves e soluções híbridas quânticas seguras para proteger as comunicações ópticas de alta capacidade contra ameaças cibernéticas. A receita do mercado é gerada a partir de hardware de rede óptica segura, software de segurança quântica segura e serviços como consultoria, avaliações de prontidão quântica, implantação, integração e suporte ao ciclo de vida para operadoras de telecom, hiperescaladores, instituições financeiras, agências do setor público e operadores de infraestrutura crítica em redes de fibra terrestres, metropolitanas, de longa distância e submarinas. O relatório do mercado de rede de backbone de fibra segura e quântica é segmentado por componente (hardware, software e serviços), tecnologia (distribuição quântica de chaves, criptografia pós-quântica, soluções híbridas quânticas seguras), aplicação (telecomunicações, centros de dados, governo e defesa, setor de serviços bancários, financeiros e de seguros, saúde e energia e serviços públicos), setor do usuário final (operadoras de telecom, hiperescaladores e provedores de nuvem, instituições financeiras, agências do setor público e operadores de infraestrutura crítica), tipo de rede (redes de fibra terrestres, redes de fibra metropolitanas, redes de fibra de longa distância e links de fibra submarinos e transfronteiriços) e geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As previsões de mercado são fornecidas em valor (USD).

| Hardware (Inclui Equipamentos de Transporte Óptico (Sistemas DWDM/CWDM), Transponders e Muxponders Ópticos, Sistemas ROADM (Multiplexador Óptico de Adição e Remoção Reconfigurável), Sistemas de Linha Óptica, Módulos Ópticos Coerentes, Amplificadores Ópticos (EDFA/Raman)) |

| Software (Inclui Software de Criptografia Pós-Quântica, Sistemas de Gerenciamento de Chaves Quânticas Seguras, Plataformas de Gerenciamento de Criptografia de Rede, Controladores de Rede Definida por Software com Orquestração de Segurança, Sistemas de Gerenciamento de Rede) |

| Serviços (Inclui Consultoria em Segurança, Avaliações de Prontidão Quântica, Avaliações de Risco Criptográfico, Design de Arquitetura de Segurança de Rede, Implantação e Integração de Soluções Quânticas Seguras) |

| Distribuição Quântica de Chaves |

| Criptografia Pós-Quântica |

| Soluções Híbridas Quânticas Seguras |

| Telecomunicações |

| Centros de Dados |

| Governo e Defesa |

| Setor de Serviços Bancários, Financeiros e de Seguros |

| Saúde |

| Energia e Serviços Públicos |

| Operadoras de Telecom |

| Hiperescaladores e Provedores de Nuvem |

| Instituições Financeiras |

| Agências do Setor Público |

| Operadores de Infraestrutura Crítica |

| Redes de Fibra Terrestres |

| Redes de Fibra Metropolitanas |

| Redes de Fibra de Longa Distância |

| Links de Fibra Submarinos e Transfronteiriços |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Componente | Hardware (Inclui Equipamentos de Transporte Óptico (Sistemas DWDM/CWDM), Transponders e Muxponders Ópticos, Sistemas ROADM (Multiplexador Óptico de Adição e Remoção Reconfigurável), Sistemas de Linha Óptica, Módulos Ópticos Coerentes, Amplificadores Ópticos (EDFA/Raman)) | |

| Software (Inclui Software de Criptografia Pós-Quântica, Sistemas de Gerenciamento de Chaves Quânticas Seguras, Plataformas de Gerenciamento de Criptografia de Rede, Controladores de Rede Definida por Software com Orquestração de Segurança, Sistemas de Gerenciamento de Rede) | ||

| Serviços (Inclui Consultoria em Segurança, Avaliações de Prontidão Quântica, Avaliações de Risco Criptográfico, Design de Arquitetura de Segurança de Rede, Implantação e Integração de Soluções Quânticas Seguras) | ||

| Por Tecnologia | Distribuição Quântica de Chaves | |

| Criptografia Pós-Quântica | ||

| Soluções Híbridas Quânticas Seguras | ||

| Por Aplicação | Telecomunicações | |

| Centros de Dados | ||

| Governo e Defesa | ||

| Setor de Serviços Bancários, Financeiros e de Seguros | ||

| Saúde | ||

| Energia e Serviços Públicos | ||

| Por Setor do Usuário Final | Operadoras de Telecom | |

| Hiperescaladores e Provedores de Nuvem | ||

| Instituições Financeiras | ||

| Agências do Setor Público | ||

| Operadores de Infraestrutura Crítica | ||

| Por Tipo de Rede | Redes de Fibra Terrestres | |

| Redes de Fibra Metropolitanas | ||

| Redes de Fibra de Longa Distância | ||

| Links de Fibra Submarinos e Transfronteiriços | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e previsto do espaço de rede de backbone de fibra segura e quântica?

O mercado de rede de backbone de fibra segura e quântica estava em 3,14 bilhões de USD em 2026 e está projetado para atingir 11,52 bilhões de USD até 2031, crescendo a um CAGR de 29,69% ao longo de 2026-2031.

Qual categoria de componente gera atualmente a maior receita?

O hardware liderou em 2025 com uma participação de 56,29% porque as implantações de backbone ainda exigem gastos iniciais em sistemas de transporte, terminais de distribuição quântica de chaves e equipamentos de nós confiáveis.

Qual caminho tecnológico está ganhando adoção mais rapidamente?

A distribuição quântica de chaves está projetada para crescer mais rapidamente a um CAGR de 33,61% até 2031, enquanto a criptografia pós-quântica detinha a maior participação de 2025 em 51,10% porque pode ser implantada imediatamente por meio de software.

Por que as operadoras de telecom ainda lideram a demanda?

As operadoras de telecom detiveram 34,43% de participação em 2025 porque já possuem fibra escura, operam infraestrutura de nível de operadora e podem implantar sobreposições quânticas seguras a um custo incremental menor.

Quais rotas de rede estão atraindo o maior investimento futuro?

Os links de fibra submarinos e transfronteiriços estão projetados para crescer a um CAGR de 41,00% até 2031 porque transportam tráfego financeiro, diplomático e de inteligência internacional concentrado.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico está projetada para crescer a um CAGR de 32,89% até 2031, apoiada pelo grande backbone operacional da China, pela missão nacional da Índia e pelo trabalho regional mais amplo vinculado à prontidão futura do 6G.

Página atualizada pela última vez em: