Tamanho e Participação do Mercado de Ingredientes Salgados

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

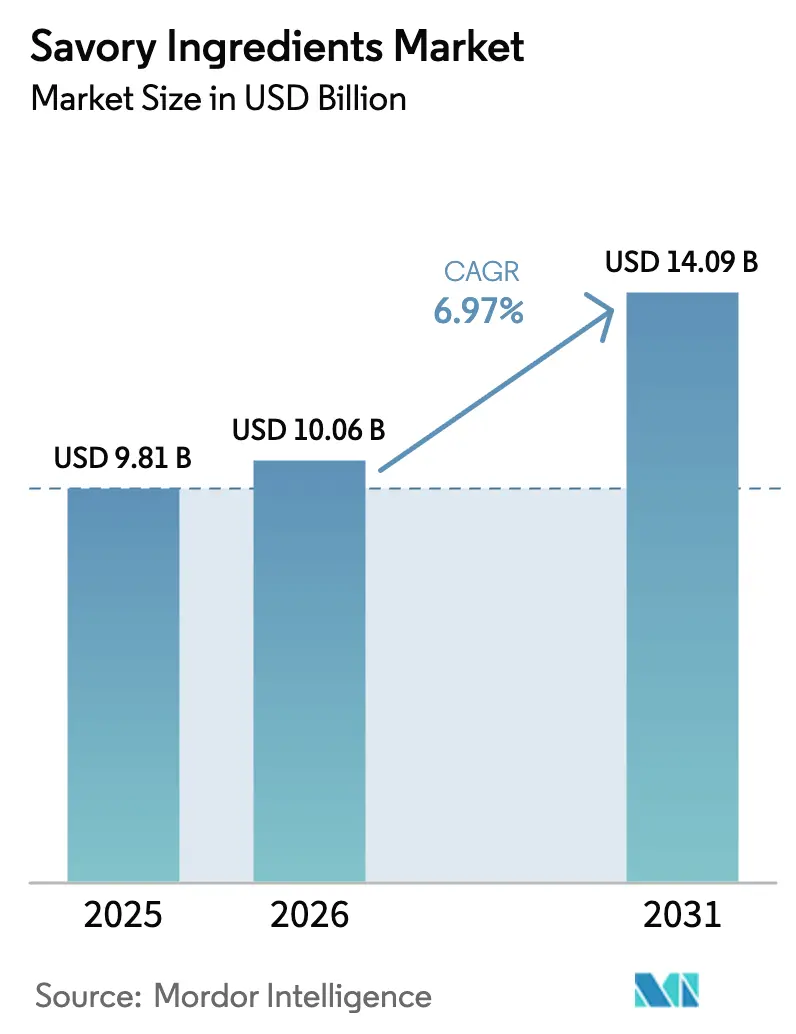

| Tamanho do Mercado (2026) | 10.06 Bilhões de dólares |

| Tamanho do Mercado (2031) | 14.09 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.97% CAGR |

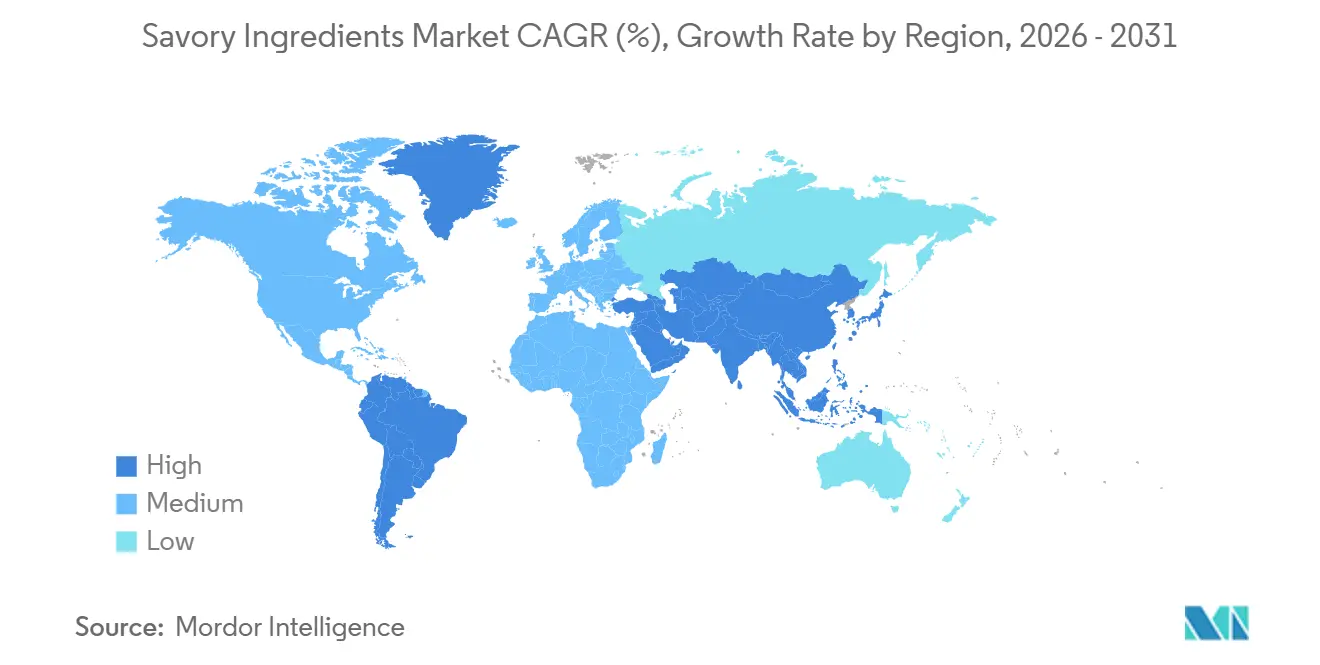

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

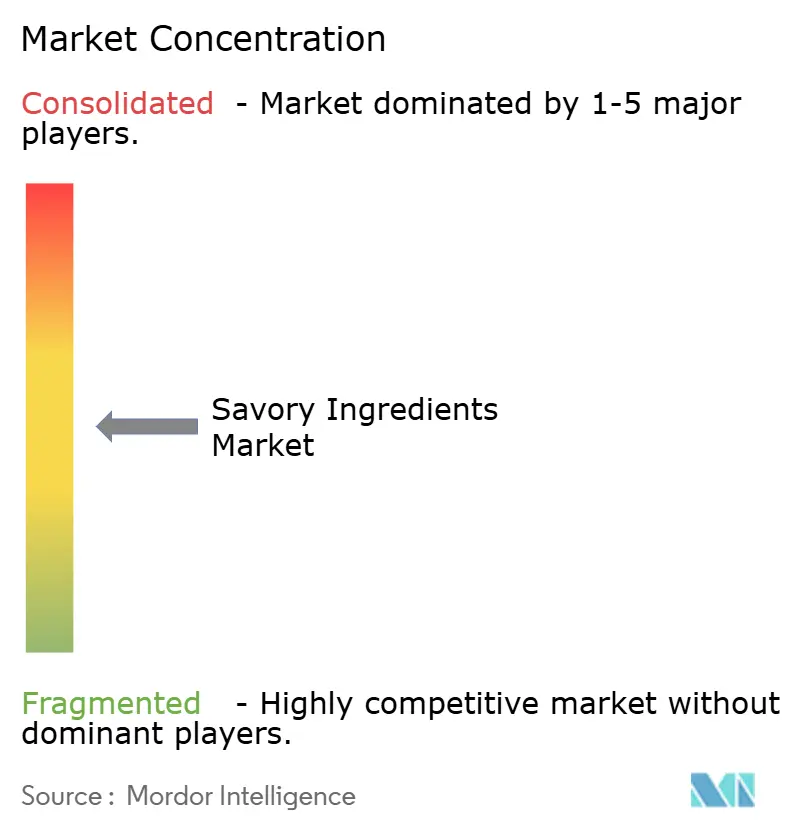

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ingredientes Salgados por Mordor Intelligence

O mercado de ingredientes salgados foi avaliado em USD 9,81 bilhões em 2025 e está projetado para crescer de USD 10,06 bilhões em 2026 para USD 14,09 bilhões até 2031, registrando um CAGR de 6,97% durante o período de previsão (2026-2031). Fatores como fermentação de baixo custo, crescente demanda por sabores com rótulo limpo e requisitos dos varejistas por listas de ingredientes reconhecíveis estão influenciando a dinâmica competitiva. Produtores de extrato de levedura de médio porte que utilizam fermentação contínua estão desafiando os fabricantes tradicionais de secagem por atomização, enquanto os nucleotídeos produzidos por fermentação de precisão estão se aproximando da equivalência de custo com as alternativas sintetizadas quimicamente. Além disso, regulamentações mais rígidas sobre sódio e glutamato monossódico (MSG) estão direcionando os orçamentos de formulação para misturas de nucleotídeos e extratos de levedura, que ajudam a manter a intensidade do sabor em níveis de inclusão reduzidos.

Principais Conclusões do Relatório

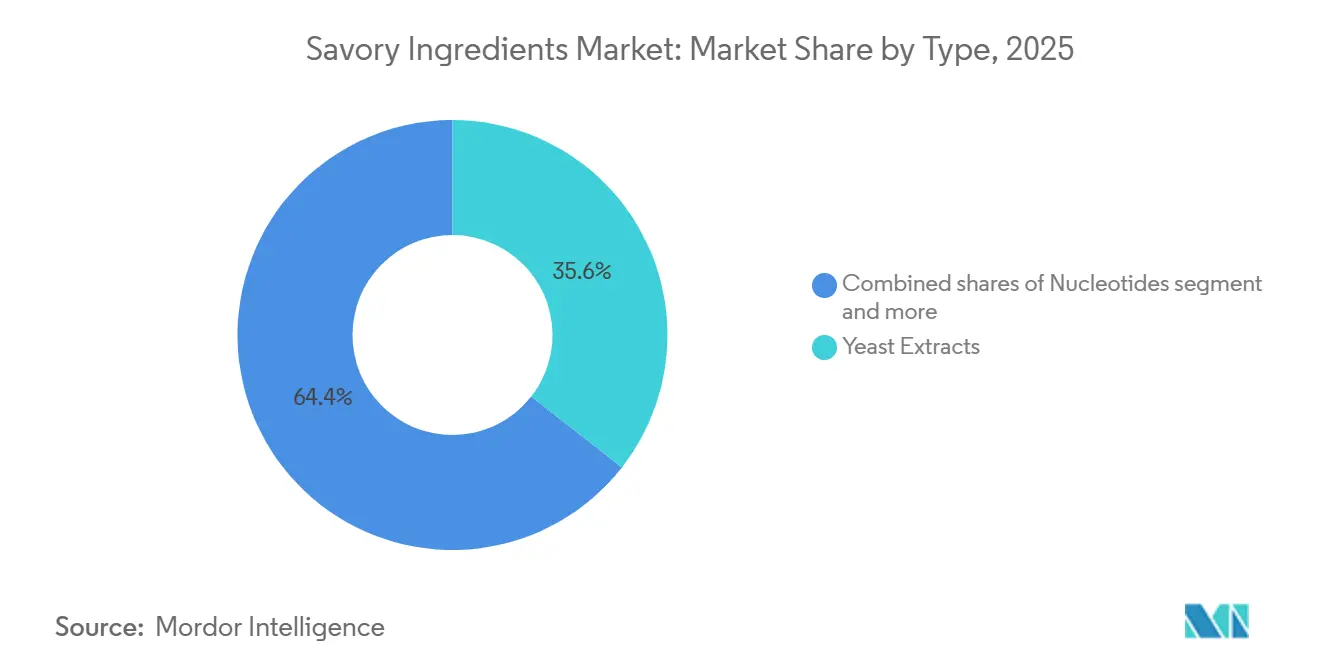

- Por tipo, os extratos de levedura lideraram com uma participação de 35,56% no mercado de ingredientes salgados em 2025, enquanto os nucleotídeos estão projetados para registrar um CAGR de 7,56% de 2026 a 2031.

- Por forma, os produtos em pó representaram 66,17% da participação no mercado de ingredientes salgados em 2025; os formatos líquido e pasta devem se expandir a um CAGR de 7,01% até 2031.

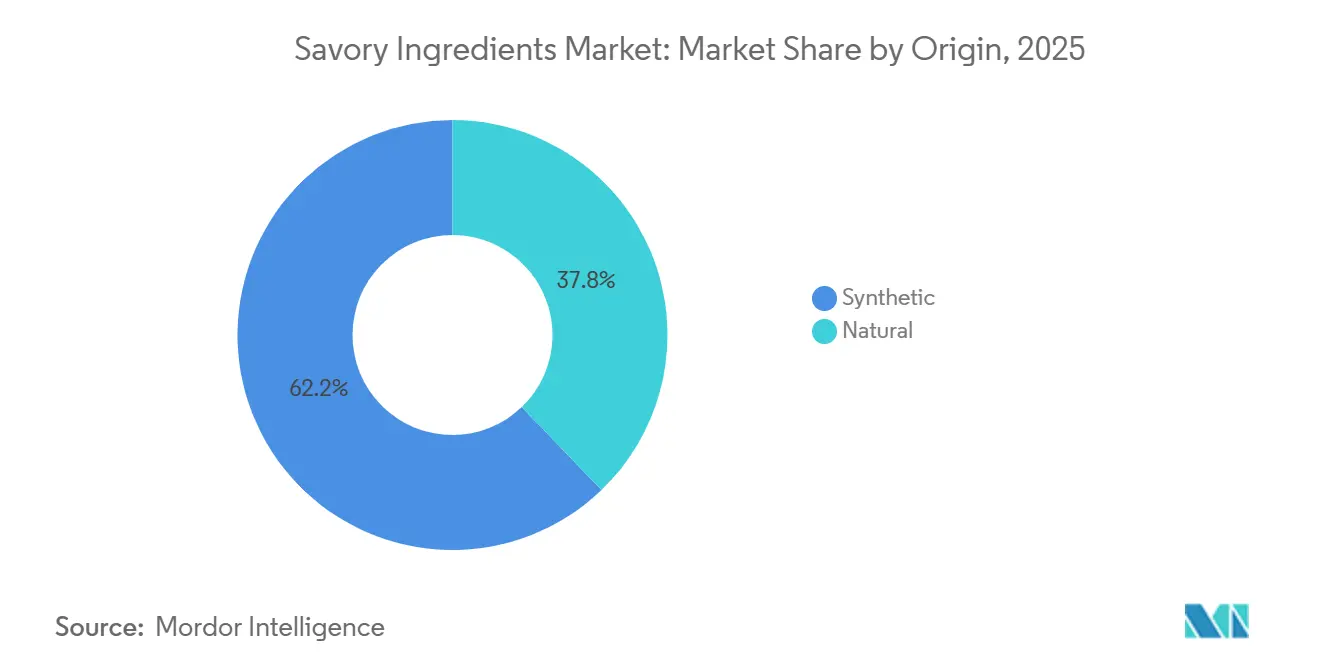

- Por origem, os ingredientes sintéticos capturaram 62,19% da participação no tamanho do mercado de ingredientes salgados em 2025, enquanto os ingredientes naturais têm previsão de crescer a um CAGR de 7,87% até 2031.

- Por aplicação, os snacks capturaram 37,19% da participação no mercado em 2025, enquanto as refeições prontas têm previsão de crescer a um CAGR de 7,81% até 2031.

- Por geografia, a Ásia-Pacífico dominou com 39,41% da participação no mercado de ingredientes salgados em 2025, enquanto a Europa avança a um CAGR de 7,58% entre 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Ingredientes Salgados

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nas refeições de conveniência e prontas para consumo | +1.2% | Global, com Ásia-Pacífico e América do Norte liderando o crescimento em volume | Médio prazo (2-4 anos) |

| Intensificação da demanda por soluções umami à base de plantas | +0.9% | América do Norte e Europa como núcleo, expandindo-se para centros urbanos da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Mudança em direção a realçadores de sabor naturais com rótulo limpo | +0.8% | Europa liderando, América do Norte seguindo, adoção seletiva na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Avanços tecnológicos em fermentação reduzindo os preços do extrato de levedura | +0.7% | Global, com China e Índia escalando a produção mais rapidamente | Curto prazo (≤ 2 anos) |

| Plataformas de personalização de sabor baseadas em IA adotadas por pesquisa e desenvolvimento de empresas de bens de consumo embalados | +0.5% | Centros de inovação na América do Norte e Europa, projetos-piloto na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Proteínas de subfluxo recicladas adotadas em casas de sabores europeias | +0.4% | Europa concentrada, ensaios iniciais na América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nas refeições de conveniência e prontas para consumo

A crescente demanda por refeições de conveniência e prontas para consumo é um impulsionador significativo do mercado de ingredientes salgados. Os consumidores modernos priorizam cada vez mais soluções alimentares que economizam tempo em detrimento de preocupações com o processamento. Fatores como urbanização, estilos de vida agitados e o aumento de domicílios com dupla renda levaram a uma mudança estrutural em direção a refeições prontas, alimentos congelados, snacks e formatos de alimentos instantâneos. Esses produtos dependem fortemente de ingredientes salgados, incluindo realçadores de sabor, misturas de temperos e extratos naturais, para garantir sabor consistente e estabilidade de prateleira. Essa tendência é ainda apoiada pela mudança no comportamento do consumidor, onde a conveniência frequentemente tem precedência sobre as preocupações de saúde relacionadas ao processamento. Por exemplo, em 2025, 39% dos consumidores norte-americanos ou não evitam alimentos processados (21%) ou não consideram o processamento ao tomar decisões de compra (18%), indicando um segmento notável que permanece indiferente aos níveis de processamento[1]Fonte: Conselho Internacional de Informação Alimentar (IFIC), "Pesquisa de Alimentação e Saúde IFIC 2025", ific.orgi. Os fabricantes de alimentos estão investindo cada vez mais em sistemas de sabor para aprimorar o gosto, mascarar os efeitos do processamento e melhorar o apelo do produto em formatos convenientes. Os ingredientes salgados são essenciais para proporcionar sabor semelhante ao de restaurante, vida útil prolongada e consistência sensorial, tornando-os vitais no crescente mercado de prontos para consumo.

Intensificação da demanda por soluções umami à base de plantas

A crescente demanda por soluções umami à base de plantas é um impulsionador significativo para o mercado de ingredientes salgados. A mudança global em direção a dietas à base de plantas aumentou a necessidade de sistemas de sabor capazes de replicar a profundidade, riqueza e sensação na boca tradicionalmente associadas à carne. À medida que os consumidores reduzem sua ingestão de proteína animal, os fabricantes enfrentam pressão para criar perfis de sabor salgado autênticos em produtos à base de plantas. Isso levou ao aumento da demanda por ingredientes como extratos de levedura, bases fermentadas, proteínas vegetais hidrolisadas e realçadores de umami naturais como extratos de alecrim e cogumelo. Essa tendência é ainda impulsionada pelo rápido crescimento do ecossistema à base de plantas. Por exemplo, um relatório da Associação de Produtores à Base de Plantas da Argentina revelou que o setor inclui mais de 1.200 empresas durante o período 2023-24, destacando um cenário de mercado dinâmico e competitivo [2]Fonte: egconomist, "Movimento à Base de Plantas Ganha Impulso Constante na Argentina Amante da Carne Bovina", vegconomist.com. Essa escala reflete um forte impulso do lado da oferta, juntamente com maior inovação e frequentes lançamentos de produtos, todos os quais necessitam de soluções salgadas avançadas para aprimorar o sabor e a aceitação do consumidor.

Mudança em direção a realçadores de sabor naturais com rótulo limpo

A crescente preferência por realçadores de sabor naturais com rótulo limpo é um impulsionador significativo no mercado de ingredientes salgados. Os consumidores estão priorizando cada vez mais a transparência, a simplicidade e os ingredientes reconhecíveis nos produtos alimentares. Essa tendência está levando os fabricantes a substituir aditivos sintéticos, como MSG e aromatizantes artificiais, por alternativas naturais como extratos de levedura, extratos à base de plantas (por exemplo, alecrim) e ingredientes derivados de fermentação. Essas alternativas fornecem perfis de sabor semelhantes enquanto atendem às expectativas de rótulo limpo. A mudança no comportamento do consumidor, particularmente entre os compradores da Geração Z e Millennials, apoia essa mudança. Esses grupos estavam dispostos a pagar 20-30% a mais em 2025 por produtos rotulados como orgânicos, naturais, ricos em proteínas ou livres de ingredientes artificiais, apresentando uma oportunidade clara para a premiumização[3]Fonte: Ingredion "Menos mistério, mais significado: rótulos limpos conquistam a preferência do consumidor", ingredion.com. Essa tendência não está apenas moldando as decisões de compra, mas também obrigando os fabricantes de alimentos a reformular produtos e investir em sistemas de sabor natural para permanecerem competitivos e manterem a confiança da marca. Consequentemente, os fornecedores de ingredientes salgados estão se concentrando na inovação em realçadores de sabor naturais, minimamente processados e multifuncionais que entregam sabor, conservação e conformidade com rótulo limpo simultaneamente.

Avanços tecnológicos em fermentação reduzindo os preços do extrato de levedura

Os avanços em fermentação contínua e tecnologias de separação por membrana reduziram os custos de produção de extrato de levedura em 15-20%, permitindo que os concorrentes ofereçam preços competitivos enquanto mantêm os padrões de rótulo limpo. Produtores chineses de levedura, incluindo Angel Yeast e Meihua Holdings, implementaram sistemas automatizados de biorreator durante 2024-2025, reduzindo o consumo de energia por quilograma de extrato em 18%, conforme relatado nas divulgações de sustentabilidade das empresas. Essas melhorias de eficiência estão diminuindo a vantagem histórica de margem detida pelos produtores europeus e norte-americanos, levando a medidas estratégicas como integração vertical na produção de nucleotídeos especializados ou expansão para mercados asiáticos de alto crescimento. As reduções de custo resultantes beneficiam os fabricantes de alimentos a jusante, permitindo taxas de inclusão mais altas de extratos de levedura em linhas de produtos de nível de valor e ampliando o acesso ao aprimoramento de umami além dos segmentos de produtos premium.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Limites globais rígidos sobre os níveis de inclusão de sódio e MSG | -0.6% | Global, com aplicação mais rigorosa na Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Preços voláteis de matérias-primas para levedura e proteínas de soja | -0.5% | Global, agudo em regiões dependentes de melaço e soja importados | Curto prazo (≤ 2 anos) |

| Gargalos de escalonamento para nucleotídeos produzidos por fermentação de precisão | -0.4% | Centros de pesquisa e desenvolvimento na América do Norte e Europa, com capacidade comercial limitada | Médio prazo (2-4 anos) |

| Ceticismo do consumidor em relação às declarações "hidrolisado" | -0.3% | América do Norte e Europa como primários, emergindo em segmentos afluentes da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Limites globais rígidos sobre os níveis de inclusão de sódio e MSG

As iniciativas de saúde pública que abordam a hipertensão e as doenças cardiovasculares estão impondo limites mais rígidos de sódio em alimentos processados, impulsionando a reformulação de alternativas salgadas com baixo teor de sódio que mantêm a intensidade do sabor. Em 2024, a Administração de Alimentos e Medicamentos dos EUA finalizou metas voluntárias de redução de sódio para alimentos embalados, estabelecendo um limite de 2.300 miligramas por dia nas principais categorias. Isso impacta indiretamente o uso de glutamato monossódico (MSG), pois contém 12% de sódio em peso. Da mesma forma, a Autoridade Europeia para a Segurança dos Alimentos reafirmou sua ingestão diária aceitável de glutamato em 30 miligramas por quilograma de peso corporal em 2024, apoiando as regulamentações existentes que incentivam o uso de misturas de nucleotídeos e extratos de levedura para aprimorar o sabor umami com menor teor de sódio. Os custos de conformidade variam significativamente; enquanto as empresas multinacionais podem gerenciar as despesas de reformulação, os players regionais podem enfrentar margens de lucro reduzidas ou a necessidade de racionalizar as ofertas de produtos, potencialmente acelerando a consolidação do mercado.

Preços voláteis de matérias-primas para levedura e proteínas de soja

As flutuações nos preços das matérias-primas, influenciadas por perturbações climáticas, demanda por biocombustíveis e políticas comerciais, estão impactando a economia dos ingredientes. Isso levou os fornecedores a repassar os custos aos clientes ou a absorver reduções de margem. O melaço, o substrato primário para o cultivo de levedura, experimentou um aumento de preço de 13% em 2024 devido a declínios na produção de cana-de-açúcar induzidos pela seca no Brasil e na Índia, conforme relatado por fontes de commodities agrícolas. Da mesma forma, os preços da proteína de soja mostraram volatilidade, subindo 9% no início de 2025 antes de se estabilizarem com as colheitas normalizadas da América do Sul. Essas oscilações de preços complicam os acordos de fornecimento de longo prazo e incentivam a integração vertical. As empresas que gerenciam suas próprias matérias-primas de fermentação alcançam maior estabilidade de preços, enquanto aquelas dependentes de mercados spot enfrentam flutuações trimestrais de margem, dificultando o planejamento estratégico.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Extratos de Levedura Lideram a Participação de Mercado Enquanto os Nucleotídeos Mostram o Maior Potencial de Crescimento

Os extratos de levedura representaram uma participação de mercado de 35,56% em 2025, impulsionados por sua versatilidade em aplicações como temperos para snacks, bases de sopa e formulações de refeições prontas. Esses extratos fornecem aprimoramento de sabor umami e ajudam a mascarar notas indesejáveis causadas pelo reaquecimento. Os nucleotídeos, incluindo monofosfato de inosina, monofosfato de guanosina e monofosfato de adenosina, estão projetados para crescer a um CAGR de 7,56% até 2031, marcando o crescimento mais rápido entre todos os tipos de produtos. Esse crescimento é atribuído à sua capacidade de aprimorar sinergicamente a salinidade derivada do glutamato, mesmo em baixas taxas de inclusão de 0,02-0,05%.

A proteína vegetal hidrolisada permanece uma opção econômica para aplicações de nível de valor. No entanto, enfrenta desafios devido às preocupações dos consumidores com as declarações de rótulo "hidrolisado", o que limita seu crescimento em mercados maduros onde a sensibilidade ao preço tem precedência sobre as preferências de rótulo limpo. A categoria "Outros", que inclui extratos de vegetais fermentados e compostos umami derivados de cogumelos, está ganhando popularidade em análogos à base de plantas. Isso ocorre porque os extratos de levedura convencionais podem deixar um amargor residual que conflita com as bases de proteína vegetal, tornando as alternativas mais atraentes em tais aplicações.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Forma: Segmento Líquido Ganha Impulso em Aplicações de Processamento

A forma em pó está projetada para deter uma participação de mercado dominante de 66,17% em 2025, atribuída à sua estabilidade de prateleira, eficiência de transporte e versatilidade em aplicações alimentares. A liderança de mercado deste segmento é ainda apoiada por cadeias de suprimentos e processos de fabricação bem estabelecidos, particularmente na produção de extrato de levedura e proteína hidrolisada. Enquanto isso, o segmento de forma líquida e pasta deve crescer a um CAGR de 7,01% até 2031, impulsionado pela crescente demanda em refeições prontas para consumo e bebidas, onde essas formas oferecem melhor dispersão e liberação de sabor aprimorada. Os fabricantes de alimentos preferem ingredientes líquidos por sua integração perfeita nos processos de produção, eliminando a necessidade de hidratação.

A nova instalação da DSM-Firmenich em Parma, dedicada a sabores líquidos em misturas secas, destaca o foco da indústria na inovação em soluções de forma líquida. Essa instalação permite que os fabricantes aproveitem os benefícios dos ingredientes líquidos enquanto mantêm as vantagens de manuseio das formas em pó. A segmentação do mercado por forma reflete as tendências da indústria que priorizam a conveniência e a eficiência do processamento, com ingredientes líquidos sendo particularmente adequados para sistemas de processamento automatizados e contínuos. As empresas também estão desenvolvendo soluções híbridas que combinam a estabilidade do pó com a funcionalidade das formas líquidas, visando capitalizar as oportunidades em ambos os segmentos.

Por Origem: Segmento Natural Acelera por Meio do Alinhamento Regulatório

Os ingredientes de origem sintética estão projetados para deter uma participação de mercado de 62,19% em 2025, enquanto os ingredientes naturais devem crescer a uma taxa de crescimento anual composta (CAGR) de 7,87% até 2031. Esse crescimento é impulsionado pelo alinhamento regulatório e pela crescente preferência do consumidor por produtos naturais. Mudanças regulatórias, como os padrões atualizados de aditivos alimentares da China, que restringem as alegações de "sem aditivos" e promovem a transparência dos ingredientes, contribuem para essa tendência. Da mesma forma, as regulamentações europeias, incluindo a aprovação da Autoridade Europeia para a Segurança dos Alimentos de ingredientes derivados de fermentação de precisão que mantêm uma classificação natural apesar de sua produção baseada em biotecnologia, apoiam a expansão dos ingredientes naturais. Em contraste, os ingredientes sintéticos enfrentam maior escrutínio em regiões com requisitos de rotulagem rigorosos e alta conscientização do consumidor.

Os avanços tecnológicos estão facilitando o crescimento do segmento natural ao permitir a produção em escala comercial de ingredientes naturais. A tecnologia de fermentação de precisão permite que os fabricantes produzam ingredientes de origem natural usando microrganismos geneticamente modificados, garantindo que os produtos finais mantenham sua classificação natural. As empresas que investem em infraestrutura de biotecnologia estão ganhando vantagens competitivas ao atender à crescente demanda por ingredientes naturais. Essa tendência reflete uma mudança em toda a indústria em direção a métodos de produção sustentáveis e formulações com rótulo limpo, com ingredientes de origem natural tornando-se cada vez mais um requisito padrão em várias aplicações, em vez de serem posicionados como um recurso premium.

Por Aplicação: Snacks Lideram o Crescimento por Meio de Tendências de Premiumização

O segmento de snacks está projetado para representar uma participação de mercado de 37,19% em 2025, enquanto o segmento de refeições prontas deve alcançar um CAGR de 7,81%. O segmento de snacks impulsiona o crescimento do mercado por meio do desenvolvimento de produtos premium e inovações de sabor, particularmente na Ásia-Pacífico, onde uma parcela significativa dos consumidores está disposta a pagar um prêmio por ingredientes gourmet. As tendências de fortificação proteica apoiam ainda mais o crescimento do segmento, com alegações de alto teor de proteína tornando-se cada vez mais prevalentes nas categorias de snacks. Fontes emergentes de proteína, como levedura e ingredientes derivados de fermentação de precisão, estão sendo introduzidas para atender a essa demanda. O segmento de sopas, molhos e temperos mantém demanda estável por meio de aplicações tradicionais e reformulações com rótulo limpo. Enquanto isso, o segmento de refeições prontas continua a se expandir, impulsionado pela demanda do consumidor por conveniência e sabores aprimorados. No processamento de carne, a crescente popularidade das alternativas à base de plantas cria oportunidades para realçadores de umami que atendem tanto a produtos proteicos convencionais quanto alternativos.

As misturas de temperos estão experimentando crescimento à medida que os fabricantes se concentram na criação de perfis de sabor distintos e na oferta de benefícios funcionais além do aprimoramento do sabor. Essa diversificação destaca a adaptabilidade dos ingredientes salgados e a capacidade dos fabricantes de desenvolver formulações especializadas para aplicações específicas. As empresas que fornecem soluções específicas para aplicações e suporte técnico alcançam margens mais altas e fortalecem os relacionamentos com os clientes por meio de sua expertise especializada. A mudança do segmento em direção a produtos premium e benefícios funcionais apresenta oportunidades para os fornecedores de ingredientes se diferenciarem por meio de desempenho superior do produto e serviços técnicos.

Análise Geográfica

A Ásia-Pacífico deteve 39,41% do mercado global de ingredientes salgados em 2025, enquanto a Europa mantém a maior taxa de crescimento regional a um CAGR de 7,58% até 2031. Esse crescimento decorre do aumento do consumo da classe média e das preferências por snacks premium. O ambiente regulatório da China influencia significativamente a dinâmica regional, com o padrão atualizado de aditivos alimentares (GB 2760-2024) afetando a aprovação de ingredientes e os requisitos de rotulagem. Espera-se que a classe consumidora da região atinja 3 bilhões até 2030, com o aumento da renda disponível impulsionando a premiumização em todos os segmentos alimentares. O mercado mostra potencial significativo para aplicações avançadas de ingredientes, particularmente em alternativas de carne à base de plantas e produtos de snacks premium que utilizam tecnologias de aprimoramento de umami.

A América do Norte e a Europa mantêm posições de mercado estáveis com estruturas regulatórias bem definidas e demanda do consumidor por ingredientes com rótulo limpo. A decisão antidumping do Departamento de Comércio dos EUA sobre importações de MSG chinês influenciou as operações da cadeia de suprimentos. Ambas as regiões enfatizam a produção de ingredientes impulsionada pela biotecnologia, exemplificada pelos investimentos da DSM-Firmenich em instalações de fabricação para soluções de sabor natural. Esses mercados apresentam oportunidades para produtos premium e avanço tecnológico, com os fabricantes utilizando métodos de produção avançados para aumentar as margens por meio da inovação.

A América do Sul, o Oriente Médio e a África oferecem potencial de crescimento por meio da expansão dos setores de processamento de alimentos e da evolução das preferências dos consumidores. Essas regiões aproveitam seus recursos agrícolas e custos competitivos de produção de matérias-primas, proporcionando oportunidades para a diversificação da cadeia de suprimentos. A expansão do mercado está alinhada com as tendências de desenvolvimento econômico e urbanização, apoiando o aumento do consumo de alimentos processados e os requisitos de aprimoramento de sabor. As empresas que estabelecem operações nessas regiões visam se beneficiar da maturação do mercado e da mudança nas preferências dos consumidores em direção a ingredientes premium.

Cenário Competitivo

O mercado de ingredientes salgados demonstra concentração moderada, caracterizada pela presença de multinacionais diversificadas de ciência alimentar ao lado de um grupo dinâmico de empresas especializadas em biotecnologia. Os players estabelecidos utilizam suas extensas redes de clientes e amplos portfólios de produtos, mas são cada vez mais obrigados a adotar tecnologias de fermentação e processos de formulação baseados em IA para manter sua participação de mercado.

O recente desenvolvimento da DSM-Firmenich em Parma destaca seu foco de longo prazo em misturas salgadas de alta intensidade, alinhando-se com a crescente demanda por produtos de carne à base de plantas. A colaboração da empresa com a Meala FoodTech para aprimorar a texturização de proteína de ervilha sublinha a tendência de parcerias no mercado de ingredientes salgados, contribuindo para soluções mais amplas no ecossistema de proteínas. Da mesma forma, iniciativas baseadas em IA, como a colaboração de design de sabor da McCormick com a IBM, agilizam os processos de formulação e garantem vantagens de dados proprietários sem despesas de capital significativas.

Os concorrentes emergentes estão se concentrando na reciclagem de subprodutos ou na engenharia de cepas microbianas para alcançar maiores rendimentos de nucleotídeos. Startups apoiadas por capital de risco especializadas em proteínas fúngicas ou de insetos estão visando segmentos de nicho, mas em rápida expansão, frequentemente licenciando suas tecnologias para fabricantes regionais de médio porte. Os portfólios de propriedade intelectual e os documentos de conformidade regulatória estão se tornando ativos críticos nas negociações de parceria, refletindo a transição da indústria em direção à competição baseada em conhecimento.

Líderes do Setor de Ingredientes Salgados

Ajinomoto Co.

Kerry group Plc

DSM-Firmenich

Givaudan SA

Archer Daniels Midland Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A MicroBioGen, uma empresa australiana de biotecnologia de levedura, e a Lesaffre, uma empresa global de fermentação, celebraram um acordo exclusivo mundial de licenciamento e colaboração para desenvolver soluções de levedura para os mercados de panificação, alimentos e bioquímicos. Essa parceria combina a plataforma de cepas de levedura da MicroBioGen e sua biblioteca genética de 20 anos com a expertise em bioengenharia da Lesaffre.

- Dezembro de 2024: A Lesaffre adquiriu o negócio de extrato de levedura da DSM-Firmenich, incorporando sua organização de vendas, tecnologias de processamento e 46 funcionários à sua divisão Biospringer. Essa aquisição está alinhada com o objetivo da Lesaffre de se estabelecer como líder global em extratos de levedura e derivados para o mercado de ingredientes salgados. A empresa visa aprimorar suas capacidades de fabricação, esforços de pesquisa e desenvolvimento e expandir seu portfólio de produtos.

- Setembro de 2024: A Angel Yeast fez parceria com a PT Tunas Baru Lampung (TBLA) para estabelecer uma nova subsidiária e instalação de produção de levedura em um terreno de 15,31 hectares na Província de Lampung. O investimento total de USD 54 milhões reforçou a presença da Angel Yeast na região Ásia-Pacífico.

- Agosto de 2024: A AB Mauri América do Norte adquiriu a Omega Yeast Labs LLC. A Omega Yeast Labs opera a partir de uma instalação de 14.000 pés quadrados em Chicago, com foco em pesquisa, desenvolvimento e produção, com locais adicionais no Centro-Oeste. A AB Mauri integrou essa aquisição à sua divisão AB Biotek, especializada no desenvolvimento de soluções de levedura especializadas para bebidas alcoólicas.

Escopo do Relatório Global do Mercado de Ingredientes Salgados

| Extratos de Levedura |

| Proteína Vegetal Hidrolisada (PVH) |

| Proteína Animal Hidrolisada (PAH) |

| Glutamato Monossódico (MSG) |

| Nucleotídeos (IMP, GMP, AMP) |

| Outros |

| Pó |

| Líquido e Pasta |

| Sintético |

| Natural |

| Snacks |

| Sopas, Molhos e Temperos |

| Refeições Prontas |

| Processamento de Carne |

| Misturas de Temperos |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Suécia | |

| Bélgica | |

| Polônia | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Tailândia | |

| Singapura | |

| Indonésia | |

| Coreia do Sul | |

| Austrália | |

| Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Restante da América do Sul | |

| Oriente Médio e África | Emirados Árabes Unidos |

| África do Sul | |

| Arábia Saudita | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Extratos de Levedura | |

| Proteína Vegetal Hidrolisada (PVH) | ||

| Proteína Animal Hidrolisada (PAH) | ||

| Glutamato Monossódico (MSG) | ||

| Nucleotídeos (IMP, GMP, AMP) | ||

| Outros | ||

| Por Forma | Pó | |

| Líquido e Pasta | ||

| Por Origem | Sintético | |

| Natural | ||

| Por Aplicação | Snacks | |

| Sopas, Molhos e Temperos | ||

| Refeições Prontas | ||

| Processamento de Carne | ||

| Misturas de Temperos | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Suécia | ||

| Bélgica | ||

| Polônia | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Tailândia | ||

| Singapura | ||

| Indonésia | ||

| Coreia do Sul | ||

| Austrália | ||

| Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| África do Sul | ||

| Arábia Saudita | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de ingredientes salgados?

O tamanho do mercado de ingredientes salgados foi de USD 10,06 bilhões em 2026.

Qual segmento está crescendo mais rapidamente dentro dos sabores salgados?

Os nucleotídeos lideram o crescimento com um CAGR projetado de 7,56% até 2031.

Por que os ingredientes salgados naturais estão ganhando participação?

Os mandatos de rótulo limpo dos varejistas e as regras de divulgação da União Europeia favorecem os extratos de levedura derivados de fermentação em detrimento das opções sintéticas ou hidrolisadas por ácido.

Qual região verá a expansão mais rápida?

A Europa tem previsão de crescer a um CAGR de 7,58%, impulsionada pela adoção de proteínas recicladas e regulamentações de sabores naturais.

Página atualizada pela última vez em: