Tamanho e Participação do Mercado de Serviços de TI da Arábia Saudita

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

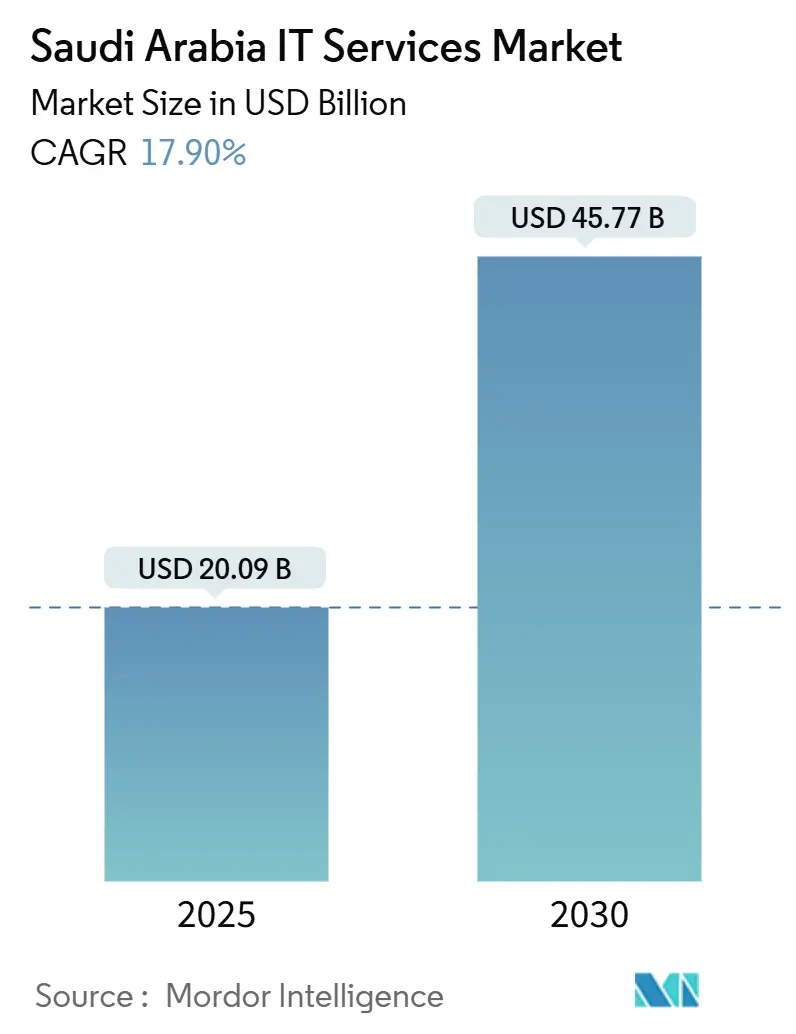

| Tamanho do Mercado (2025) | 20.09 Bilhões de dólares |

| Tamanho do Mercado (2030) | 45.77 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 17.90% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de TI da Arábia Saudita por Mordor Intelligence

O tamanho do mercado de serviços de TI da Arábia Saudita é de USD 20,09 bilhões em 2025 e está projetado para atingir USD 45,77 bilhões até 2030, refletindo um CAGR de 17,9%. A expansão é impulsionada pelos mandatos da Visão 2030 que priorizam a digitalização dos serviços públicos, investimentos sustentados em data centers de hiperescala e programas de IA soberana que demandam processamento em língua árabe e residência local de dados. As entidades governamentais migraram para contratos baseados em resultados que incentivam grandes compromissos de consultoria plurianuais, enquanto as empresas aceleram a adoção de nuvem híbrida após o lançamento operacional da região saudita da AWS. Os serviços gerenciados de segurança ganham impulso à medida que as ameaças cibernéticas aumentam e o framework de Controles Essenciais de Cibersegurança torna-se obrigatório. Os crescentes custos de conformidade vinculados à Lei de Proteção de Dados Pessoais impulsionam a demanda por serviços especializados, mas comprimem as margens dos fornecedores. Integradores internacionais, campeões regionais e especialistas de nicho competem vigorosamente, com a consolidação se intensificando após aquisições de alto perfil, como a aquisição da Advanced Electronics Company pela SAMI. [1]Autoridade Saudita de Dados e IA, "Lançamento do Programa HUMAIN," SDAIA.GOV.SA

Principais Conclusões do Relatório

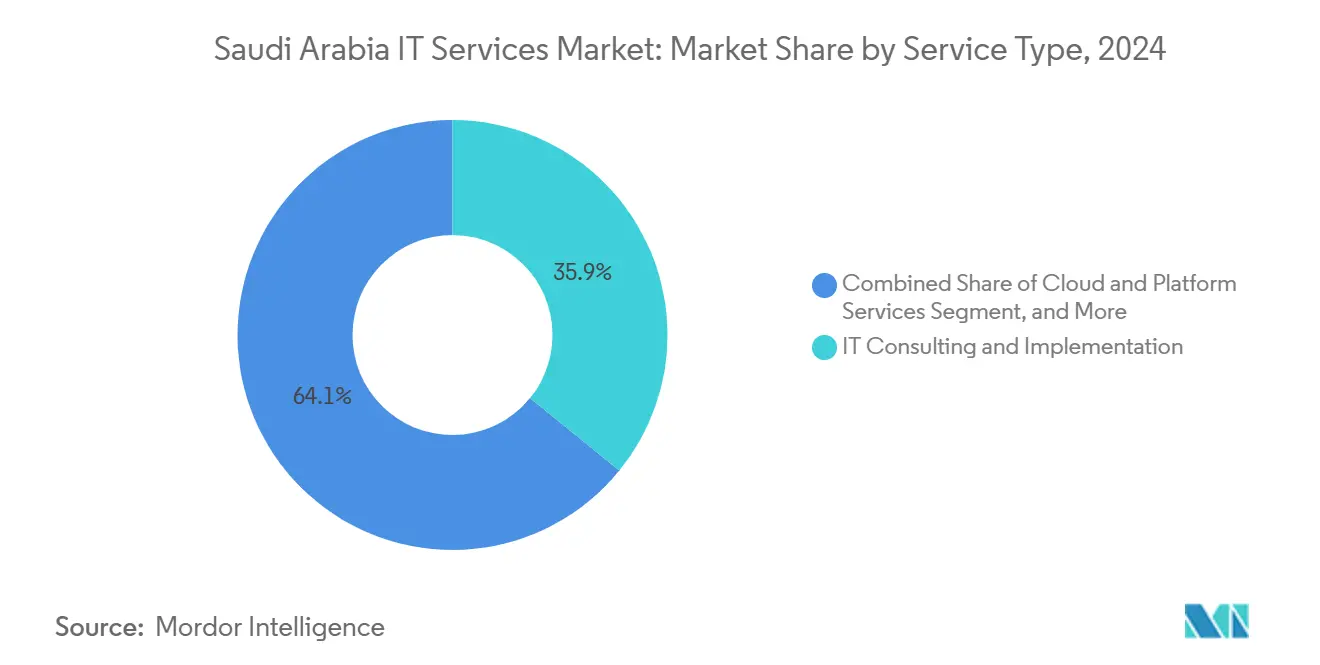

- Por tipo de serviço, Consultoria e Implementação de TI liderou com 35,86% de participação na receita do mercado de serviços de TI da Arábia Saudita em 2024, enquanto os Serviços de Nuvem e Plataforma avançam a um CAGR de 19,5% até 2030.

- Por tamanho de empresa do usuário final, as Grandes Empresas responderam por 68,41% da participação no mercado de serviços de TI da Arábia Saudita em 2024, enquanto as PMEs têm previsão de expansão a um CAGR de 19% até 2030.

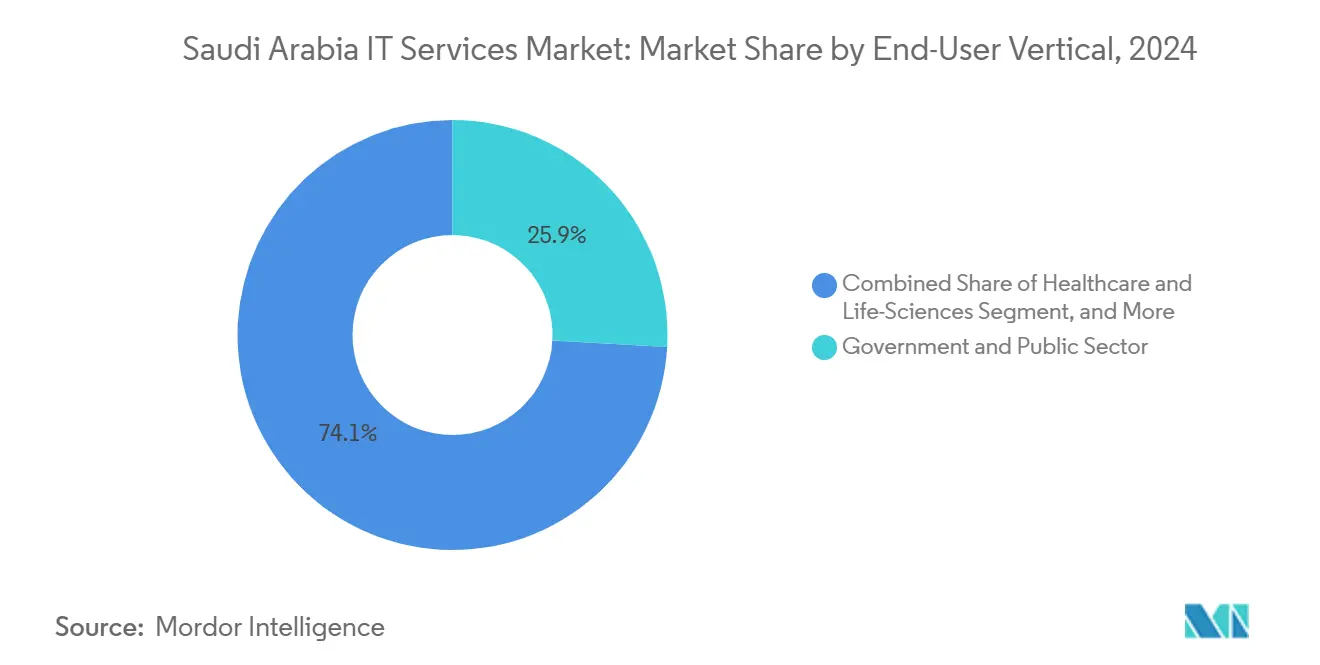

- Por vertical do usuário final, o Governo e Setor Público capturou uma participação de 25,88% no tamanho do mercado de serviços de TI da Arábia Saudita em 2024, e Saúde e Ciências da Vida estão se expandindo a um CAGR de 19,3% até 2030.

- Por modelo de implantação, a Entrega Onshore deteve 48,77% de participação no tamanho do mercado de serviços de TI da Arábia Saudita em 2024, enquanto a Entrega Offshore registra o maior CAGR projetado de 19,2% até 2030.

Tendências e Perspectivas do Mercado de Serviços de TI da Arábia Saudita

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom de gastos digitais no setor público impulsionado pela Visão 2030 | +4.2% | Nacional, concentrado em Riade e na Província Oriental | Longo prazo (≥ 4 anos) |

| Onda acelerada de migração empresarial para a nuvem | +3.8% | Nacional, com adoção antecipada em BFSI e manufatura | Médio prazo (2-4 anos) |

| Cenário crescente de ameaças cibernéticas impulsiona a adoção de segurança gerenciada | +2.9% | Nacional, foco em infraestrutura crítica | Curto prazo (≤ 2 anos) |

| Rápida expansão da capacidade de data centers de hiperescala e colocalização | +3.1% | Regional, liderança de NEOM e da Província Oriental | Longo prazo (≥ 4 anos) |

| Programas de IA soberana (HUMAIN) estimulam a demanda por serviços de LLM em árabe | +2.6% | Nacional, prioridade para os setores governamental e educacional | Médio prazo (2-4 anos) |

| Conformidade obrigatória com faturamento eletrônico (FATOORA) impulsiona gastos de TI/BPO das PMEs | +1.4% | Nacional, concentração no setor de PMEs | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Boom de Gastos Digitais no Setor Público Impulsionado pela Visão 2030

O Ministério das Comunicações e Tecnologia da Informação alocou SAR 15 bilhões (USD 4 bilhões) para modernização de TI em 2024, um aumento de 340% em relação às linhas de base pré-Visão 2030. [2]Ministério das Comunicações e Tecnologia da Informação, "Estratégia de Governo Digital 2024," MCIT.GOV.SA A contratação baseada em resultados agora predomina, elevando os valores médios dos contratos e atraindo integradores globais de primeira linha que fazem parceria com empresas locais para cumprir as regras de saudização. As agências favorecem fornecedores com capacidades de IA em árabe e nuvem soberana, deslocando a concorrência do preço para os diferenciais de conformidade. As entidades semiestatais adicionam USD 2,3 bilhões em gastos anuais, amortecendo o crescimento do mercado durante oscilações econômicas. A urgência de aquisição criada pela Visão 2030 contorna os anteriores atrasos burocráticos e sustenta um pipeline plurianual.

Onda Acelerada de Migração Empresarial para a Nuvem

A adoção de nuvem entre as empresas sauditas atingiu 78% em 2024, ante 45% em 2022, após regulamentações que permitiram cargas de trabalho governamentais específicas em instalações operadas localmente. O lançamento regional da AWS de USD 5,3 bilhões resolveu preocupações de latência e conformidade, enquanto nuvens soberanas da STC e da Mobily ampliaram o acesso ao mercado intermediário. O BFSI lidera com 89% de penetração, seguido pela manufatura com 72%. A demanda por computação de borda vinculada aos projetos de cidade inteligente de NEOM estimula arquiteturas híbridas que combinam a escala da nuvem pública com o processamento local, impulsionando as receitas de integração especializada.

Cenário Crescente de Ameaças Cibernéticas Impulsiona a Adoção de Segurança Gerenciada

Ataques sofisticados à infraestrutura crítica saltaram 67% em 2024, com um custo médio de violação de USD 4,88 milhões. A adoção de segurança gerenciada subiu para 43% entre as grandes empresas, à medida que a escassez de talentos tornava a defesa interna inviável. Os novos Controles Essenciais de Cibersegurança fornecem aos fornecedores um modelo padronizado, elevando os valores dos contratos em 34%. Empresas globais abriram Centros de Operações de Segurança em Riade e Dammam, enquanto a Elm expandiu sua força de trabalho em cibersegurança em 89% em 2024 para capturar a demanda.

Rápida Expansão da Capacidade de Data Centers de Hiperescala e Colocalização

O investimento em data centers disparou USD 21 bilhões em 2024, liderado pela parceria de USD 20 bilhões da DataVolt com a Supermicro, que criará múltiplos campi de IA de hiperescala. A alocação de USD 5 bilhões de NEOM é o maior compromisso individual do Reino e atenderá um milhão de residentes até 2030. A capacidade se distribui por Riade, Jeddah, Dammam e NEOM, reduzindo a latência e promovendo a redundância. Operadores internacionais de colocalização consideram a entrada enquanto os fornecedores locais aumentam a capacidade em 127%, estimulando a demanda por serviços de gestão de instalações, otimização de redes e recuperação de desastres.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Déficit de talentos avançados em TI e cibersegurança | -2.8% | Nacional, agudo em Riade e na Província Oriental | Longo prazo (≥ 4 anos) |

| Encargos complexos de residência de dados e custos de conformidade | -1.9% | Nacional, empresas multinacionais mais afetadas | Médio prazo (2-4 anos) |

| Erosão de margens pela intensa concorrência de preços | -1.6% | Nacional, segmentos de serviços de commodities | Curto prazo (≤ 2 anos) |

| Longos ciclos de aquisição e pagamento governamentais | -1.2% | Nacional, foco no setor governamental | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Déficit de Talentos Avançados em TI e Cibersegurança

O mercado carece de mais de 15.000 profissionais qualificados, mesmo após os programas da NITA terem treinado 50.000 indivíduos em 2024. [3]Academia Nacional de Tecnologia da Informação, "Relatório Anual de Treinamento 2024," NITA.GOV.SA Os prêmios salariais superam as normas regionais em 45-60% e prolongam os cronogramas dos projetos. As lacunas de competências são mais agudas onde a IA em árabe e a conformidade se intersectam. Empresas internacionais constroem academias com universidades locais, mas os ciclos de desenvolvimento de especialistas de 18-24 meses ficam aquém da demanda imediata. Os vistos de Residência Premium atraem talentos limitados de TI, pois muitos beneficiários preferem o setor de petróleo e gás.

Encargos Complexos de Residência de Dados e Custos de Conformidade

A aplicação integral da Lei de Proteção de Dados Pessoais em setembro de 2024 elevou os custos de conformidade para 3-5% dos orçamentos de TI sauditas, com a localização adicionando 2-3% para duplicação de infraestrutura. As diretrizes de avaliação de risco da SDAIA emitidas em fevereiro de 2025 exigem avaliações detalhadas fluxo a fluxo, demandando expertise jurídica e técnica especializada. Os fornecedores devem precificar os custos de auditoria e as potenciais multas de SAR 5 milhões, comprimindo as margens e prolongando os ciclos de vendas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Dominância da Consultoria em Meio à Aceleração da Nuvem

Consultoria e Implementação de TI detém 35,86% da participação no mercado de serviços de TI da Arábia Saudita em 2024, refletindo a demanda sustentada por orientação estratégica em grandes projetos da Visão 2030. O valor médio dos contratos atingiu USD 2,3 milhões, quase o triplo das normas regionais. Os Serviços de Nuvem e Plataforma, impulsionados pelos lançamentos locais de hiperescala, registram o CAGR mais rápido de 19,5%.

Os Serviços Gerenciados de Segurança superam outros subsegmentos à medida que as organizações cumprem os Controles Essenciais de Cibersegurança, elevando os valores médios dos contratos em 34% em 2024. A integração entre consultoria, nuvem e segurança agora está presente em 67% dos grandes contratos, demonstrando a preferência dos compradores por parcerias abrangentes que suportem posturas de nuvem soberana, IA em árabe e confiança zero.

Por Tamanho de Empresa do Usuário Final: Estabilidade das Grandes Empresas Versus Dinamismo das PMEs

As Grandes Empresas contribuem com 68,41% para o tamanho do mercado de serviços de TI da Arábia Saudita, frequentemente assinando contratos multidominiais no valor de USD 15-25 milhões por ano. Elas utilizam cláusulas baseadas em resultados que transferem o risco de desempenho para os fornecedores.

As PMEs, estimuladas pelo FATOORA, registram um CAGR de 19%. Os valores médios dos contratos subiram para USD 78.000 em 2024, à medida que a conformidade impulsionou a demanda holística. Os incentivos governamentais para créditos de nuvem e treinamento em cibersegurança reduzem as barreiras de adoção, permitindo que os fornecedores ofereçam soluções padronizadas adequadas aos orçamentos das PMEs.

Por Vertical do Usuário Final: Liderança Governamental Impulsiona a Inovação em Saúde

O Governo e Setor Público comanda 25,88% do tamanho do mercado de serviços de TI da Arábia Saudita, ancorado por contratos plurianuais no valor de USD 50-100 milhões para plataformas de cidadãos e integração de agências.

Saúde e Ciências da Vida crescem a um CAGR de 19,3% sob a agenda digital do Ministério da Saúde. Os requisitos de prontuários eletrônicos de saúde, telemedicina e diagnósticos por IA criam projetos de alto valor. O BFSI mantém forte demanda por cibersegurança após o lançamento pendente do Google Pay. Manufatura, Energia, Varejo e Logística adicionam pipelines estáveis vinculados à digitalização industrial e ao crescimento do comércio eletrônico.

Por Modelo de Implantação: Preferência Onshore em Meio ao Crescimento Offshore

A Entrega Onshore deteve uma participação de 48,77% em 2024, pois os clientes buscavam presença local, capacidade em árabe e garantia de conformidade. As equipes onshore comandam preços premium, mas satisfazem as cotas de saudização.

A Entrega Offshore registra um CAGR de 19,2% à medida que as pressões de custo persistem e a colaboração remota amadurece. Os fornecedores dividem as fases dos projetos entre locais, alcançando eficiência de acompanhamento solar enquanto respeitam as salvaguardas da SDAIA para cargas de trabalho sensíveis. Os hubs nearshore nos Emirados Árabes Unidos e no Egito oferecem equilíbrio entre custo e alinhamento cultural.

Análise Geográfica

A Arábia Saudita respondeu por aproximadamente 45% do mercado de serviços de TI do CCG em 2025, eclipsando seus pares dos Emirados Árabes Unidos e do Catar. Riade e a Província Oriental representam 65% dos gastos nacionais devido às sedes governamentais e às grandes empresas de petróleo e gás.

O programa de data centers de USD 5 bilhões de NEOM redistribuirá a demanda para o noroeste até 2028. A Província Ocidental apresenta projetos robustos de varejo e logística vinculados ao polo comercial de Jeddah, enquanto as regiões do sul crescem com o turismo e a digitalização do comércio transfronteiriço.

As leis de residência de dados fomentam centros de entrega sediados na Arábia Saudita que também atendem clientes do CCG com preocupações semelhantes de soberania. Clusters dedicados em Dammam focam em IoT industrial, enquanto Jeddah enfatiza tecnologia de comércio. Essa estratégia distribuída nutre expertise especializada enquanto alivia a pressão sobre os pools de talentos de Riade.

Cenário Competitivo

O mercado é moderadamente fragmentado, mas com tendência à consolidação. Integradores globais como IBM, Accenture e TCS ampliam as operações locais por meio de programas de força de trabalho e alianças estratégicas. Os campeões regionais STC Solutions e Elm aproveitam o conhecimento regulatório e os investimentos em IA em árabe.

A aquisição de USD 500 milhões da Advanced Electronics Company pela SAMI em 2024 criou um formidável concorrente em tecnologia de defesa. [4]SAMI Advanced Electronics, "SAMI Adquire a Advanced Electronics Company," AECL.COM Os contratos baseados em resultados ganham popularidade, recompensando empresas com capacidade financeira para absorver o risco de entrega. Os fornecedores se diferenciam por meio de nuvens em conformidade soberana, IA localizada e ferramentas automatizadas de conformidade.

Os depósitos de patentes para IA em língua árabe aumentaram 127% em 2024, evidenciando pesados investimentos em P&D. Fornecedores internacionais e locais competem para garantir propriedade intelectual que possa ancorar futuros contratos de cidade inteligente e setor público.

Líderes do Setor de Serviços de TI da Arábia Saudita

solutions by stc Company

Devoteam Arabia Company Limited

MDS for Computer Systems Co. Ltd. (MDS SI Saudi Arabia)

Ejada Systems Ltd.

Elm Company (Al Elm Information Security Co.)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A 19ª onda de implementação do faturamento eletrônico FATOORA impactou mais de 400.000 PMEs, gerando USD 800 milhões em nova demanda de TI.

- Junho de 2025: Wipro Arabia Limited inaugurou uma sede em Riade, triplicando o quadro de funcionários locais para projetos de IA e cibersegurança.

- Maio de 2025: A SDAIA lançou o programa de IA soberana HUMAIN com financiamento de USD 1 bilhão para LLMs em árabe.

- Maio de 2025: A Supermicro fez parceria com a DataVolt para investir USD 20 bilhões em campi de IA de hiperescala.

- Abril de 2025: A SAMI concluiu a aquisição de USD 500 milhões da Advanced Electronics Company.

- Março de 2025: A SDAIA emitiu diretrizes atualizadas de avaliação de risco para transferência de dados transfronteiriça.

- Fevereiro de 2025: A HP anunciou uma unidade de manufatura em Riade e um centro de pesquisa em IA em Dhahran.

- Fevereiro de 2025: A ServiceNow revelou planos para data centers na Arábia Saudita até 2026 com parceiros locais.

- Janeiro de 2025: A Elm adquiriu a Thiqah, fortalecendo seu portfólio de identidade digital.

Escopo do Relatório do Mercado de Serviços de TI da Arábia Saudita

| Consultoria e Implementação de TI |

| Terceirização de TI (ITO) |

| Terceirização de Processos de Negócios (BPO) |

| Serviços Gerenciados de Segurança |

| Serviços de Nuvem e Plataforma |

| Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas |

| BFSI |

| Manufatura |

| Governo e Setor Público |

| Saúde e Ciências da Vida |

| Varejo e Bens de Consumo |

| Telecomunicações e Mídia |

| Logística e Transporte |

| Energia e Utilidades |

| Outros Verticais do Usuário Final |

| Entrega Onshore |

| Entrega Nearshore |

| Entrega Offshore |

| Por Tipo de Serviço | Consultoria e Implementação de TI |

| Terceirização de TI (ITO) | |

| Terceirização de Processos de Negócios (BPO) | |

| Serviços Gerenciados de Segurança | |

| Serviços de Nuvem e Plataforma | |

| Por Tamanho de Empresa do Usuário Final | Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas | |

| Por Vertical do Usuário Final | BFSI |

| Manufatura | |

| Governo e Setor Público | |

| Saúde e Ciências da Vida | |

| Varejo e Bens de Consumo | |

| Telecomunicações e Mídia | |

| Logística e Transporte | |

| Energia e Utilidades | |

| Outros Verticais do Usuário Final | |

| Por Modelo de Implantação | Entrega Onshore |

| Entrega Nearshore | |

| Entrega Offshore |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de serviços de TI da Arábia Saudita em 2025?

O tamanho do mercado de serviços de TI da Arábia Saudita é de USD 20,09 bilhões em 2025.

Qual é a taxa de crescimento esperada até 2030?

O mercado tem previsão de expansão a um CAGR de 17,9%, atingindo USD 45,77 bilhões até 2030.

Qual segmento de serviço está crescendo mais rapidamente?

Os Serviços de Nuvem e Plataforma lideram com um CAGR de 19,5% até 2030.

Por que as PMEs estão investindo fortemente em serviços de TI?

As regras obrigatórias de faturamento eletrônico FATOORA impulsionam as PMEs a digitalizar os processos financeiros e de conformidade, gerando um CAGR de 19% na demanda das PMEs.

Quais fatores regulatórios influenciam a seleção de fornecedores?

Os requisitos de residência de dados da Lei de Proteção de Dados Pessoais e os Controles Essenciais de Cibersegurança moldam as escolhas de fornecedores em direção a empresas com capacidades de nuvem soberana e IA em árabe.

Quais regiões dentro da Arábia Saudita apresentam a demanda mais forte?

Riade e a Província Oriental respondem por 65% dos gastos, enquanto NEOM está emergindo como um novo centro de crescimento devido a investimentos de USD 5 bilhões em data centers.

Página atualizada pela última vez em: