Tamanho e Participação do Mercado de Máquinas de Terraplenagem sobre Esteiras da Arábia Saudita

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

| Tamanho do Mercado (2025) | 350.45 Milhões de dólares |

| Tamanho do Mercado (2030) | 434.22 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.38% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Máquinas de Terraplenagem sobre Esteiras da Arábia Saudita por Mordor Intelligence

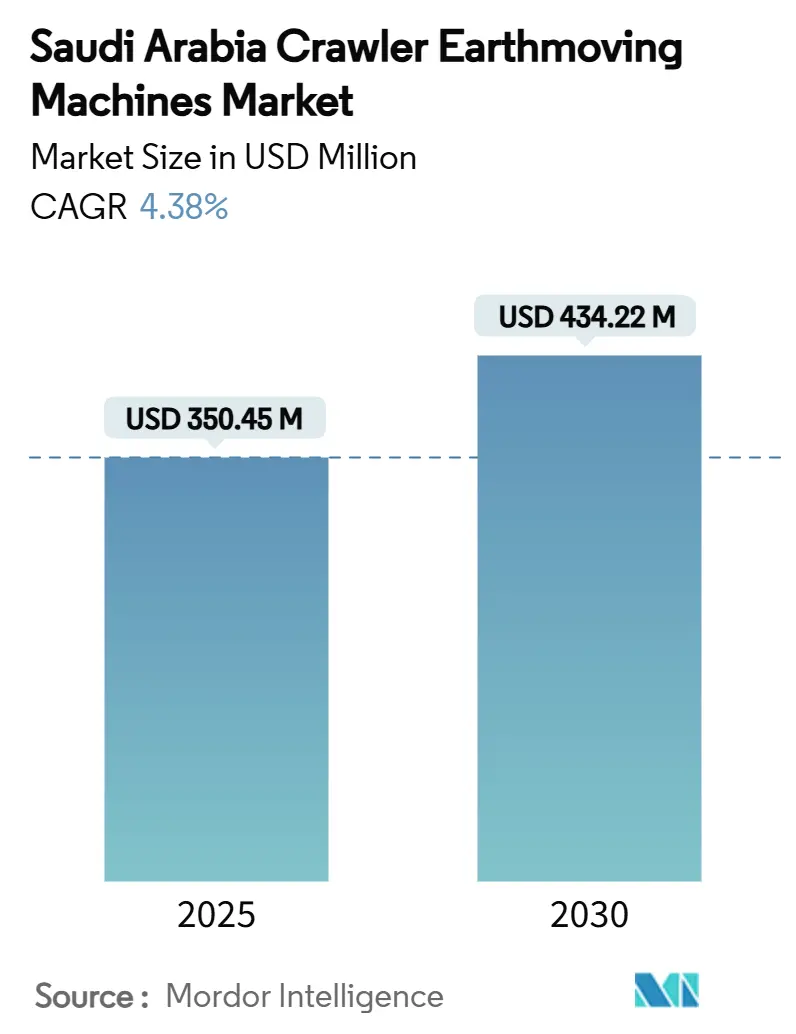

O tamanho do mercado de máquinas de terraplenagem sobre esteiras da Arábia Saudita está em USD 350,45 milhões em 2025 e tem previsão de atingir USD 434,22 milhões até 2030, avançando a um CAGR de 4,38%. A expansão decorre diretamente da Visão 2030, que direciona mais de USD 1,25 trilhão de capital público e privado para gigaprojetos, ligações de transporte e infraestrutura energética. Megaprogramas como NEOM, Diriyah e o corredor turístico do Mar Vermelho comprimem os cronogramas de construção, elevando as taxas de utilização de equipamentos e sustentando preços premium para esteiras de alta especificação. As atualizações de infraestrutura energética lideradas pelos pacotes de USD 25 bilhões da Saudi Aramco para Jafurah e o Sistema de Gás Mestre reforçam a demanda por assentadores de tubulações e guindastes de serviço pesado. Ao mesmo tempo, as regras de conteúdo local no âmbito do programa IKTVA canalizam uma parcela crescente do fornecimento de componentes e da montagem para fábricas domésticas, criando vantagens de custo e prazo de entrega para compradores no Reino.

Principais Conclusões do Relatório

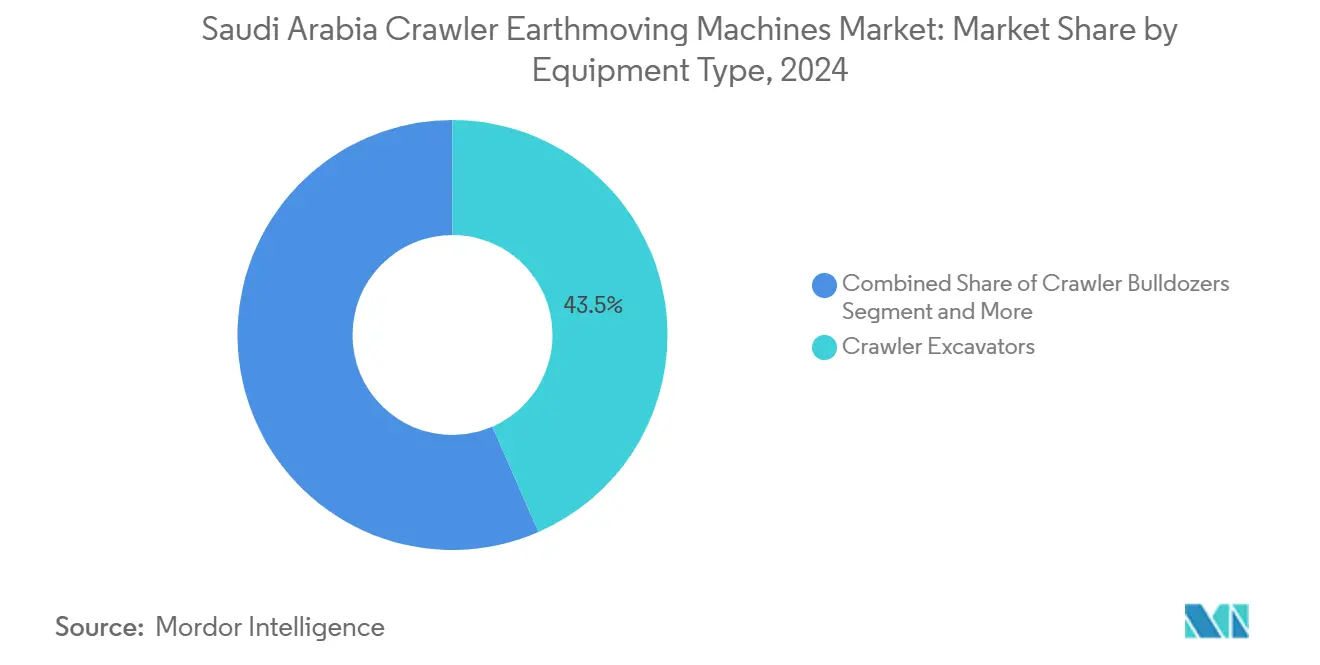

- Por tipo de equipamento, as escavadeiras sobre esteiras lideraram com 43,45% da participação do mercado de máquinas de terraplenagem sobre esteiras da Arábia Saudita em 2024; carregadeiras compactas sobre esteiras e minicarregadeiras estão posicionadas para o CAGR mais rápido de 12,15% até 2030.

- Por propulsão, as unidades a diesel responderam por 91,86% da base de 2024, enquanto os sistemas elétricos a bateria registrarão o CAGR mais elevado de 16,64% até 2030.

- Por potência do motor, a faixa de 201 a 400 HP capturou 46,05% de participação em 2024; as máquinas abaixo de 100 HP se expandirão a um CAGR de 16,54%.

- Por aplicação, terraplenagem e nivelamento dominaram com 49,12% de participação em 2024; demolição e reciclagem crescerão mais rapidamente a um CAGR de 10,93%.

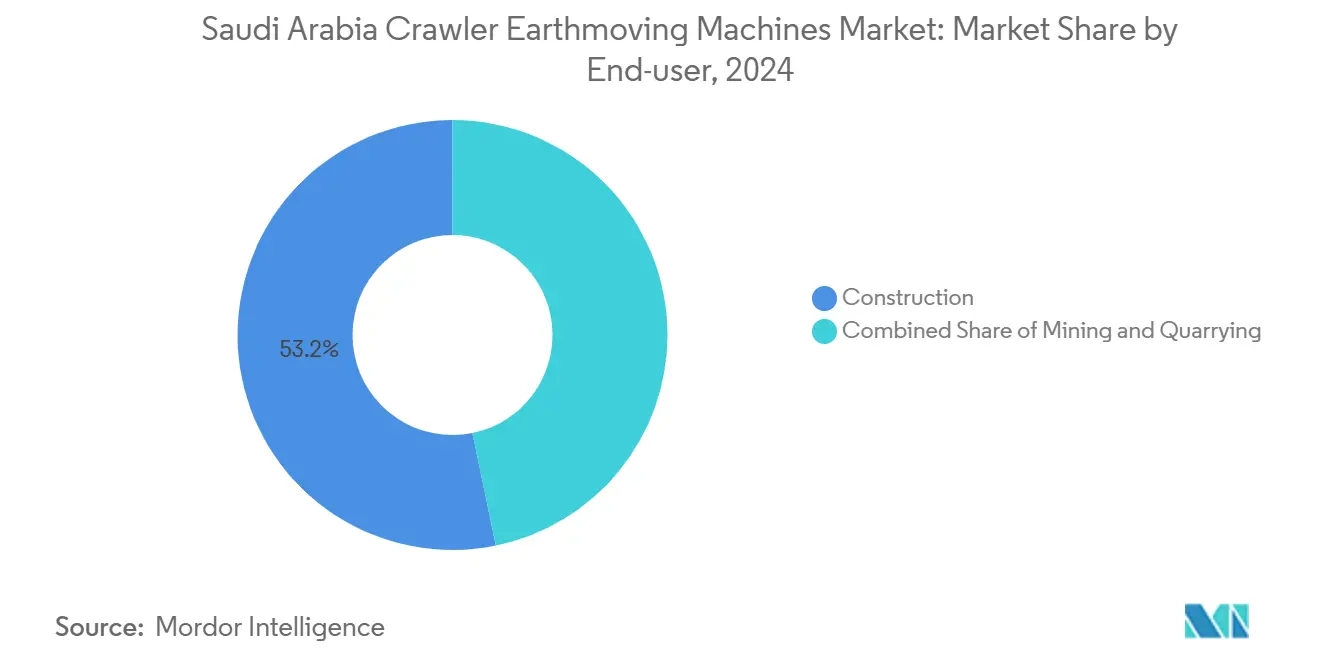

- Por usuário final, a construção comandou 53,22% da receita de 2024, enquanto os serviços municipais registraram o CAGR mais rápido de 9,29% até 2030.

- Por canal de distribuição, os revendedores autorizados detinham 51,17% de participação em 2024; os mercados digitais têm previsão de crescer a um CAGR de 11,74%.

- Por província, a Província Oriental liderou com 26,61% de participação em 2024 e superará todas as regiões com um CAGR de 7,76% até 2030.

Tendências e Perspectivas do Mercado de Máquinas de Terraplenagem sobre Esteiras da Arábia Saudita

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Pipeline de Gigaprojetos | +1.1% | Riade, Tabuk, Província Oriental | Longo prazo (≥ 4 anos) |

| Adjudicações de EPC e CAPEX Midstream | +0.9% | Província Oriental, Riade | Médio prazo (2 a 4 anos) |

| Mandatos de Conteúdo Local | +0.7% | Província Oriental, Riade, Meca | Médio prazo (2 a 4 anos) |

| Gêmeo Digital e Otimização de OPEX | +0.5% | Riade, Província Oriental, Meca | Curto prazo (≤ 2 anos) |

| Reabilitação de Locais e Demolição Circular | +0.4% | Riade, Medina, Tabuk | Longo prazo (≥ 4 anos) |

| Privatização de Concessões de Pedreiras e Mineração | +0.4% | Província Oriental, Tabuk | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Pipeline de Gigaprojetos da Visão 2030 (NEOM, Mar Vermelho, Qiddiya)

O desenvolvimento NEOM de USD 500 bilhões por si só requer aproximadamente 20.000 guindastes e uma vasta frota de escavadeiras sobre esteiras, bulldozers e assentadores de tubulações, com os primeiros 23 guindastes especializados já mobilizados para as obras civis iniciais[1]"23 Guindastes para a Construção do NEOM," Crane Weihua Global, craneweihuaglobal.com. Programas complementares — a reconstrução cultural de Diriyah no valor de USD 63,2 bilhões e o corredor turístico do Mar Vermelho — intensificam a demanda nacional por terraplenagem, elevando as taxas de locação e levando os empreiteiros a firmar acordos de fornecimento de equipamentos plurianuais. O mandato de energia 100% renovável do NEOM também o transforma em um campo de testes real para máquinas autônomas programadas para operações portuárias em 2026[2]"Porto do NEOM Fortalece seu Papel na Conectividade da Cadeia de Suprimentos Global," NEOM, neom.com. Os cronogramas de entrega comprimidos até 2030 elevam as horas de operação bem acima das normas históricas, acelerando os ciclos de substituição e impulsionando a receita de peças do mercado de reposição.

Aumento das Adjudicações de EPC da Aramco e CAPEX Midstream

A onda de contratos de USD 25 bilhões da Saudi Aramco para o desenvolvimento do gás de xisto de Jafurah e a expansão do Sistema de Gás Mestre abrange 16 pacotes de EPC que dependem fortemente de máquinas de terraplenagem sobre esteiras para escavação de valas, reaterro e fundações de estações de compressores. Os programas offshore em Safaniyah e Marjan estendem ainda mais a demanda para estaleiros terrestres que pré-montam módulos de plataformas. Os gastos de capital garantidos de USD 48 a 52 bilhões por ano até 2027 concedem aos OEMs visibilidade de volume de longo prazo, incentivando-os a localizar a usinagem de componentes e as linhas de recondicionamento de trens de rodagem.

Mandatos de Conteúdo Local (IKTVA) Impulsionando a Montagem pelos OEMs

O limite do IKTVA que exige aproximadamente 70% de gastos no Reino triplicou as compras locais desde 2020, levando marcas globais a formar joint ventures com parceiros sauditas para soldagem de chassis de esteiras, montagem de conjuntos de motores e montagem de cabines. A produção de guindastes torre em Dammam e novas plantas de transmissão em Jubail são resultados iniciais, reduzindo os prazos de importação de 6 meses para 8 semanas e consolidando um polo regional de exportação. Os fornecedores domésticos se beneficiam da certeza de volume, o que, por sua vez, reduz o custo total de propriedade para os operadores de frotas por meio de maior disponibilidade de peças e menores custos logísticos.

Otimização de OPEX Impulsionada por Gêmeo Digital e Telemática

Plataformas de telemática habilitadas por IA, como a Tenderd, utilizam sensores de IoT para rastrear horas de operação, tempo ocioso e consumo de combustível em mais de 5.000 unidades, ajudando os empreiteiros a reduzir os custos operacionais em até 20%. O aumento dos preços do diesel amplifica as economias provenientes do gerenciamento inteligente de marcha lenta e da manutenção preditiva. Os gêmeos digitais alimentados por redes 5G agora simulam o progresso do canteiro de obras em tempo real, permitindo que os despachantes combinem o tamanho da esteira com as condições de carga e solo, melhorando assim a produtividade por litro de combustível.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto CAPEX Inicial | -0.7% | Riade, Província Oriental, Meca | Curto prazo (≤ 2 anos) |

| Volatilidade da Cadeia de Suprimentos | -0.5% | Província Oriental, Riade | Médio prazo (2 a 4 anos) |

| Escassez de Infraestrutura de Recarga Rápida | -0.4% | Riade, Província Oriental | Longo prazo (≥ 4 anos) |

| Custo de Propriedade da Frota a Diesel | -0.3% | Riade, Meca, Província Oriental | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX Inicial em Meio ao Endurecimento do Financiamento de Projetos

As instituições financeiras endureceram os critérios de concessão de crédito, elevando o custo de capital para empreiteiros de médio porte e comprimindo os fluxos de caixa destinados à renovação de frotas. Embora as reservas profundas do Fundo de Investimento Público compensem as pressões sobre o orçamento soberano, os descompassos no calendário de desembolso podem atrasar as ordens de compra de unidades sobre esteiras. A penetração da locação está, portanto, aumentando, com as tarifas horárias subindo em 2025 à medida que a demanda supera o crescimento da frota.

Volatilidade no Fornecimento de Componentes e Matérias-Primas

As perturbações na cadeia de suprimentos global estão impactando a disponibilidade de equipamentos de construção. No Reino, uma rápida aceleração dos projetos gerou uma demanda que supera a capacidade de fornecimento de componentes dos fabricantes internacionais. A produção de maquinário pesado é especialmente prejudicada pela escassez de aço e semicondutores. Essas escassezes resultam em prazos de entrega prolongados para os fabricantes, podendo atrasar os cronogramas dos projetos e inflar os custos dos equipamentos. Além disso, as flutuações nos preços das matérias-primas, especialmente do aço e dos elementos de terras raras vitais para os componentes eletrônicos, introduzem incertezas de custo. Essas incertezas, por sua vez, influenciam as decisões de precificação e aquisição em todo o setor de construção.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Equipamento: Escavadeiras Lideram o Avanço da Infraestrutura

O segmento de escavadeiras sobre esteiras respondeu por 43,45% da participação do mercado de máquinas de terraplenagem sobre esteiras da Arábia Saudita em 2024, refletindo sua versatilidade em gigaprojetos, corredores de dutos e zonas de renovação urbana. A utilização atinge picos entre 2026 e 2028, quando a escavação de valas para a cidade linear do NEOM, o paisagismo patrimonial de Diriyah e os sistemas de coleta de gás de Jafurah convergem. As carregadeiras compactas sobre esteiras, impulsionadas pelo alargamento de vias municipais e pela escavação de valas para serviços públicos, registrarão o CAGR mais rápido de 12,15%.

Os kits de controle semiautônomo ganham força, permitindo a operação no turno noturno com equipes reduzidas e reduzindo o tempo de inatividade relacionado à segurança. Além disso, a demanda no segmento "Outros" — valetadeiras, sondas de perfuração e motoniveladoras especializadas — aumenta à medida que os corredores de serviços públicos se estendem para cidades de segundo nível. Os guindastes sobre esteiras de grande capacidade acima de 600 toneladas registram chamadas constantes para construções modulares de refinarias e expansões petroquímicas ao longo da costa do Golfo. A integração digital de ordens de serviço nos sistemas de gestão de frotas reduz a dispersão do tempo ocioso entre as classes de equipamentos, maximizando a produtividade no canteiro de obras.

Por Propulsão: Dominância do Diesel Enfrenta Desafio Elétrico

As unidades a diesel retiveram 91,86% da participação do mercado de máquinas de terraplenagem sobre esteiras da Arábia Saudita em 2024, pois a logística de abastecimento e as relações potência-peso favorecem os motores de combustão interna para máquinas de 20 a 100 toneladas. No entanto, as esteiras elétricas a bateria, principalmente na classe de 8 a 15 toneladas, registrarão um CAGR de 16,64% até 2030 devido aos limites de ruído mais baixos em áreas urbanas densas e à pontuação de conformidade com ESG em licitações. Os trens de força híbridos fazem a ponte, reduzindo o consumo de combustível em até 18% sem a preocupação com a autonomia.

A infraestrutura de recarga permanece o fator limitante. Os carregadores permanentes de 600 kW se concentram nos depósitos de Riade e Jidá, mas os acampamentos de projetos remotos ainda dependem de geradores a diesel, comprometendo os ganhos de emissões no ciclo completo. Os roteiros tecnológicos sinalizam baterias de 400 kWh e módulos intercambiáveis até 2027, que poderiam elevar a penetração elétrica bem além das classes compactas. O calendário de adoção pelo mercado depende do desenvolvimento da infraestrutura de recarga e das melhorias na tecnologia de baterias para aplicações de serviço pesado acima de 20 toneladas de peso operacional.

Por Potência do Motor: Segmento Compacto Acelera

As máquinas de médio porte de 201 a 400 HP capturaram 46,05% da participação do mercado de máquinas de terraplenagem sobre esteiras da Arábia Saudita em 2024, atendendo às obras de terraplenagem principais em gigaprojetos de uso misto. Os equipamentos abaixo de 100 HP, ideais para trabalhos em serviços públicos em vielas e nivelamento de parques, superarão todos os outros a um CAGR de 16,54% à medida que os gastos municipais se ampliam além das três maiores cidades. As esteiras acima de 400 HP preservam um nicho na remoção de estéril em mineração e na recuperação de terras costeiras, mantendo um papel crítico apesar de seus menores volumes unitários.

Com o aumento dos custos do diesel, os operadores estão se voltando para motores menores por sua superior economia de combustível. No entanto, os motores maiores continuam sendo a escolha preferida para tarefas de serviço pesado, especialmente nos setores de mineração e energia. Essa mudança de preferências ressalta uma crescente sofisticação do mercado, com os operadores priorizando agora equipamentos adaptados a aplicações específicas em detrimento da tendência tradicional de optar por maquinário superdimensionado. Os painéis de telemática agora comparam o consumo de combustível por metro cúbico, incentivando os proprietários de frotas a realocar faixas de potência subutilizadas onde for apropriado.

Por Aplicação: Terraplenagem Domina a Demanda Diversificada

A terraplenagem e o nivelamento asseguraram 49,12% da participação do mercado de máquinas de terraplenagem sobre esteiras da Arábia Saudita em 2024, ancorados pela escavação em massa para novas plataformas urbanas e corredores logísticos. As atividades de demolição e reciclagem desfrutarão de um CAGR de 10,93% com base nos programas de revitalização de sítios históricos e na densificação urbana que substitui estruturas obsoletas por torres de uso misto. As britadeiras integradas e os classificadores de materiais no local permitem que os empreiteiros atinjam as metas de economia circular enquanto reduzem os custos de transporte.

A infraestrutura de dutos e energia permanece uma aplicação estável de segundo nível dado o investimento midstream contínuo, enquanto a extração em pedreiras se beneficia do licenciamento de novos blocos de extração que abastecem as usinas de concreto dos gigaprojetos. Os segmentos de silvicultura e agricultura permanecem modestos, mas ganham força por meio de iniciativas de reabilitação de terras e corredores verdes incorporados à Visão 2030.

Por Usuário Final: Setor de Construção Lidera a Diversificação

A construção residencial (residencial e não residencial) comandou 53,22% da participação do mercado de máquinas de terraplenagem sobre esteiras da Arábia Saudita em 2024, impulsionada por metas de habitação em larga escala e megashoppings integrados a projetos emblemáticos como o New Murabba. Os serviços municipais registrarão o CAGR mais rápido de 9,29% à medida que as províncias fora de Riade modernizam a drenagem, a iluminação pública e a infraestrutura de espaços verdes. As instalações de petróleo e gás, parques industriais e operações de mineração completam a amplitude dos usuários finais, cada um adicionando demanda de base estável para esteiras acima de 300 HP e acessórios especializados.

A mudança econômica da Arábia Saudita em relação à dependência do petróleo é evidente em seus setores de usuários finais diversificados, todos os quais alimentam uma demanda consistente por equipamentos sobre esteiras. Notavelmente, os Parques Industriais e Logísticos estão capitalizando os mandatos de localização do IKTVA, que exigem preparações significativas de locais e construções de instalações, impulsionando assim o uso de equipamentos sobre esteiras. Os empreiteiros estão cada vez mais migrando para locação ou híbridos de locação-compra para alinhar o tamanho da frota com os pipelines de projetos, uma tendência que acelera as receitas de serviços do mercado de reposição para os revendedores que oferecem garantias de tempo de atividade por meio de manutenção preventiva orientada por telemática.

Por Canal de Distribuição: Revendedores Mantêm a Dominância

Os revendedores autorizados gerenciaram 51,17% da participação de mercado de 2024, aproveitando os estoques de peças e a cobertura de técnicos de campo indispensáveis para canteiros de obras no deserto. As plataformas digitais se expandirão a um CAGR de 11,74% à medida que os empreiteiros usam aplicativos para smartphones para combinar inventário ocioso com demanda em tempo real entre projetos. As empresas de locação e arrendamento mercantil estão migrando para pacotes de "equipamento como serviço" que incluem gestão de combustível e treinamento de operadores, aumentando a fidelização junto aos empreiteiros de EPC que buscam visibilidade de custos.

A evolução do cenário de distribuição reflete a maturação do mercado e a mudança nas preferências dos clientes, com as plataformas digitais oferecendo rastreamento aprimorado da utilização de equipamentos e modelos de precificação transparentes. As vendas diretas ao OEM permanecem fortes para projetos de destaque, onde os requisitos de garantia e personalização favorecem o envolvimento em nível de fábrica. As redes de revendedores respondem instalando oficinas de serviço dentro das zonas de gigaprojetos, reduzindo o tempo de inatividade associado ao longo transporte de retorno para trabalhos de revisão.

Análise Geográfica

A Província Oriental manteve a maior posição regional individual no mercado de máquinas de terraplenagem sobre esteiras da Arábia Saudita em 2024, capturando 26,61% da receita enquanto se expandia a um CAGR de 7,76% até 2030. O conjunto de plantas de processamento de gás, polos petroquímicos e pedreiras operadas de forma privada sustenta a utilização de equipamentos durante todo o ano. O desenvolvimento do campo de Jafurah pela Aramco por si só garante acordos de compra plurianuais para assentadores de tubulações e bulldozers de alta potência, enquanto as atualizações do Sistema de Gás Mestre estendem a demanda para obras de terraplenagem em estações de compressores e corredores de linhas-tronco. A intensa atividade industrial estimula a fabricação local de conjuntos de trens de rodagem, reduzindo os prazos de entrega e os custos logísticos, e tornando a Província Oriental um ponto de partida natural para a expansão dos revendedores para o Golfo mais amplo.

Riade comanda uma fatia substancial do mercado em virtude de seu peso administrativo e da densidade de megaprojetos. A renovação de Diriyah no valor de USD 63,2 bilhões e o extenso distrito de uso misto New Murabba geram fases de escavação sobrepostas que exigem a implantação simultânea de grandes frotas. Projetos urbanos como o Sports Boulevard enfatizam esteiras compactas de baixa emissão para a construção de parques e instalações de serviços públicos. O papel da capital como sede das principais empresas de EPC e casas financeiras cria sinergias de aquisição que alimentam a rotação e a resiliência da frota nacional.

As regiões ocidentais e setentrionais apresentam um padrão mais específico por projeto. Meca, Medina e o corredor do Mar Vermelho se beneficiam das expansões do turismo religioso e da preservação do patrimônio, que exigem demolição de precisão e máquinas de baixa pressão no solo. A plataforma NEOM de Tabuk, avaliada em USD 500 bilhões, exige terraplenagem incessante à medida que molda a pegada da cidade linear de 170 km. As províncias do sul, incluindo Asir e Jazan, aproveitam as construções de refinarias, expansões portuárias e ligações rodoviárias transfronteiriças que diversificam os perfis de utilização das esteiras. Em conjunto, essas regiões reforçam o crescimento nacional equilibrado, garantindo que nenhum único centro de demanda dite o planejamento de capacidade para OEMs ou revendedores.

Cenário Competitivo

O mercado de máquinas de terraplenagem sobre esteiras da Arábia Saudita exibe concentração moderada. A Caterpillar lidera, aproveitando uma extensa linha de produtos e padrões de serviço de revendedores projetados para ambientes adversos. Os fornecedores europeus Liebherr e Volvo se posicionam em torno de elevações especializadas e guindastes articulados de alta capacidade, capturando segmentos de nicho, mas lucrativos. A entrante chinesa XCMG acelera a penetração combinando preços agressivos com hubs de inventário localizados. Plataformas de tecnologia como a Tenderd comprimem as taxas de ociosidade por meio de correspondência de frotas baseada em IA, desafiando a economia tradicional de propriedade e levando os OEMs a incorporar telemática em todas as linhas de produtos.

A receita de peças e serviços se aproxima de uma parcela significativa do faturamento dos revendedores, pois os proprietários de projetos exigem garantias de tempo de atividade. Consequentemente, os principais revendedores investem em oficinas móveis 24 horas por dia, 7 dias por semana, e em diagnósticos preditivos que acionam a substituição de componentes antes da falha. A concorrência de preços permanece intensa para escavadeiras de 20 toneladas de base, mas os pacotes de custo total de propriedade influenciam cada vez mais as decisões de compra, com extensões de garantia e pacotes de treinamento de operadores inclinando as propostas.

A corrida de inovação se volta para trens de força sustentáveis. Os híbridos diesel-elétricos saem das linhas piloto, prometendo até 18% de economia de combustível sem dependências de infraestrutura, enquanto as esteiras elétricas a bateria na classe de 10 toneladas se preparam para lançamento comercial em 2026. Os OEMs fazem parceria com concessionárias de energia para pilotar hubs de recarga de 2 MW próximos aos campi dos gigaprojetos. O campo de fornecedores permanece aberto à disrupção, mas as redes de revendedores consolidadas e os altos custos de troca para estoques de peças preservam a concentração moderada.

Líderes do Setor de Máquinas de Terraplenagem sobre Esteiras da Arábia Saudita

Caterpillar Inc.

Komatsu Ltd.

Liebherr-International AG

Volvo Construction Equipment AB

XCMG Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Weir assinou uma joint venture com a Olayan para fornecer equipamentos e serviços ao florescente setor de mineração do Reino, reforçando as capacidades de suporte localizadas.

- Janeiro de 2025: A Amhec encomendou 100 guindastes todo-terreno Tadano GR-800EX, sinalizando uma robusta expansão de frota entre as empresas de locação domésticas.

- Setembro de 2024: A MDS nomeou a Abdul Latif Jameel Machinery como seu primeiro distribuidor no Oriente Médio, ampliando o acesso a equipamentos de processamento de materiais.

Escopo do Relatório do Mercado de Máquinas de Terraplenagem sobre Esteiras da Arábia Saudita

| Escavadeiras sobre Esteiras |

| Bulldozers sobre Esteiras |

| Carregadeiras sobre Esteiras |

| Guindastes sobre Esteiras e Assentadores de Tubulações |

| Carregadeiras Compactas sobre Esteiras e Minicarregadeiras |

| Outros (Valetadeira, Sonda de Perfuração, etc.) |

| Diesel (Estágio III a V) |

| Híbrido Diesel-Elétrico |

| Elétrico a Bateria |

| Célula de Combustível de Hidrogênio (Piloto) |

| Abaixo de 100 HP |

| 100 a 200 HP |

| 201 a 400 HP |

| Acima de 400 HP |

| Terraplenagem e Nivelamento |

| Demolição e Reciclagem |

| Silvicultura e Agricultura |

| Mineração e Extração em Pedreiras |

| Infraestrutura de Dutos e Energia |

| Operações de Frota de Locação |

| Construção (Residencial e Não Residencial) |

| Mineração e Extração em Pedreiras |

| Infraestrutura de Petróleo e Gás |

| Parques Industriais e Logísticos |

| Serviços Municipais |

| Agricultura e Silvicultura |

| Vendas Diretas ao OEM |

| Revendedores Autorizados |

| Empresas de Locação e Arrendamento Mercantil |

| Mercados Digitais |

| Riade |

| Meca |

| Província Oriental |

| Medina e Tabuk |

| Asir, Jazan e Najran |

| Al-Qassim e Fronteiras do Norte |

| Por Tipo de Equipamento | Escavadeiras sobre Esteiras |

| Bulldozers sobre Esteiras | |

| Carregadeiras sobre Esteiras | |

| Guindastes sobre Esteiras e Assentadores de Tubulações | |

| Carregadeiras Compactas sobre Esteiras e Minicarregadeiras | |

| Outros (Valetadeira, Sonda de Perfuração, etc.) | |

| Por Propulsão | Diesel (Estágio III a V) |

| Híbrido Diesel-Elétrico | |

| Elétrico a Bateria | |

| Célula de Combustível de Hidrogênio (Piloto) | |

| Por Potência do Motor | Abaixo de 100 HP |

| 100 a 200 HP | |

| 201 a 400 HP | |

| Acima de 400 HP | |

| Por Aplicação | Terraplenagem e Nivelamento |

| Demolição e Reciclagem | |

| Silvicultura e Agricultura | |

| Mineração e Extração em Pedreiras | |

| Infraestrutura de Dutos e Energia | |

| Operações de Frota de Locação | |

| Por Usuário Final | Construção (Residencial e Não Residencial) |

| Mineração e Extração em Pedreiras | |

| Infraestrutura de Petróleo e Gás | |

| Parques Industriais e Logísticos | |

| Serviços Municipais | |

| Agricultura e Silvicultura | |

| Por Canal de Distribuição | Vendas Diretas ao OEM |

| Revendedores Autorizados | |

| Empresas de Locação e Arrendamento Mercantil | |

| Mercados Digitais | |

| Por Província | Riade |

| Meca | |

| Província Oriental | |

| Medina e Tabuk | |

| Asir, Jazan e Najran | |

| Al-Qassim e Fronteiras do Norte |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de máquinas de terraplenagem sobre esteiras da Arábia Saudita?

O mercado está avaliado em USD 350,45 milhões em 2025 e tem projeção de atingir USD 434,22 milhões até 2030.

Qual tipo de equipamento detém a maior participação?

As escavadeiras sobre esteiras lideram com 43,45% das vendas em 2024 graças à sua versatilidade em gigaprojetos e infraestrutura energética.

Qual tecnologia de propulsão está crescendo mais rapidamente?

As esteiras elétricas a bateria registrarão o CAGR mais elevado de 16,64% até 2030, impulsionadas pelos mandatos de ESG e pelos menores custos operacionais.

Por que a Província Oriental é o maior mercado regional?

Os intensos projetos de energia, como o campo de gás de Jafurah, e a concentração de plantas petroquímicas impulsionam a demanda por equipamentos, conferindo à província 26,61% da receita de 2024.

Qual é o principal fator restritivo ao crescimento do mercado?

O alto CAPEX inicial em meio ao endurecimento das condições de financiamento de projetos retarda temporariamente a aquisição de equipamentos, especialmente para empreiteiros de menor porte.

Página atualizada pela última vez em: