Tamanho e Participação do Mercado de Feno de Alfafa da Arábia Saudita

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2020 - 2023 |

| Tamanho do Mercado (2025) | 42 Milhões de dólares |

| Tamanho do Mercado (2030) | 62 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.10% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Feno de Alfafa da Arábia Saudita por Mordor Intelligence

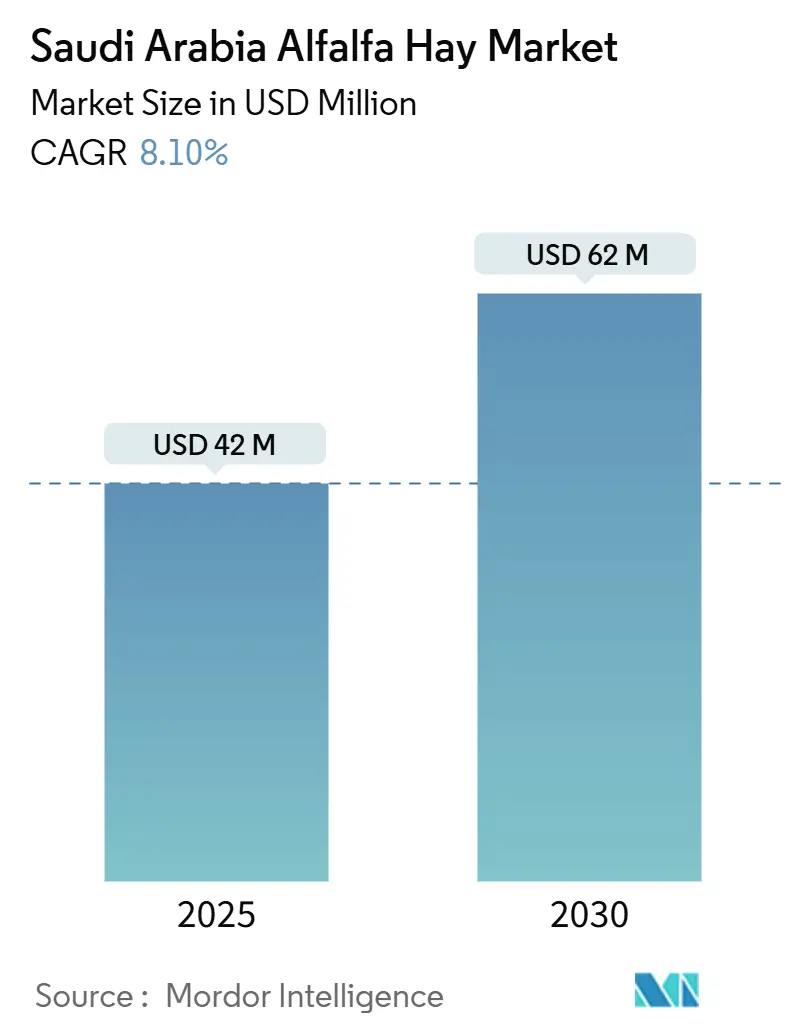

O tamanho do mercado de feno de alfafa da Arábia Saudita atingiu USD 42 milhões em 2025 e está previsto para expandir para USD 62 milhões até 2030, registrando um CAGR de 8,1%. A robusta expansão do rebanho, as mudanças de política da Visão 2030 e os constantes influxos de capital posicionam o país como um hub fundamental no comércio global de forragem. A proibição de 2018 sobre forragem verde de alto consumo hídrico levou a uma aceleração da dependência de importações, tornando o Reino o segundo maior comprador de feno de alfafa dos Estados Unidos em 2024 [1]Fonte: Hay & Forage, "As exportações de feno despencaram em 2023," hayandforage.com. Simultaneamente, a janela de financiamento de SAR 1,5 bilhão (USD 0,40 bilhão) do Fundo de Desenvolvimento Agrícola sinaliza forte apoio estatal às modernas tecnologias de ração. Os investimentos em infraestrutura portuária em Jeddah, Dammam e nos portos de King Abdullah melhoram a eficiência de manuseio, enquanto os sistemas hidropônicos pioneiros de produção inteligente em termos hídricos utilizam 48 vezes menos água do que o cultivo em campo. Os preços voláteis do feno global, no entanto, expõem os compradores dependentes de importações a oscilações de custos que caíram de USD 288 por tonelada métrica em abril de 2023 para USD 165 em novembro de 2024.

Principais Conclusões do Relatório

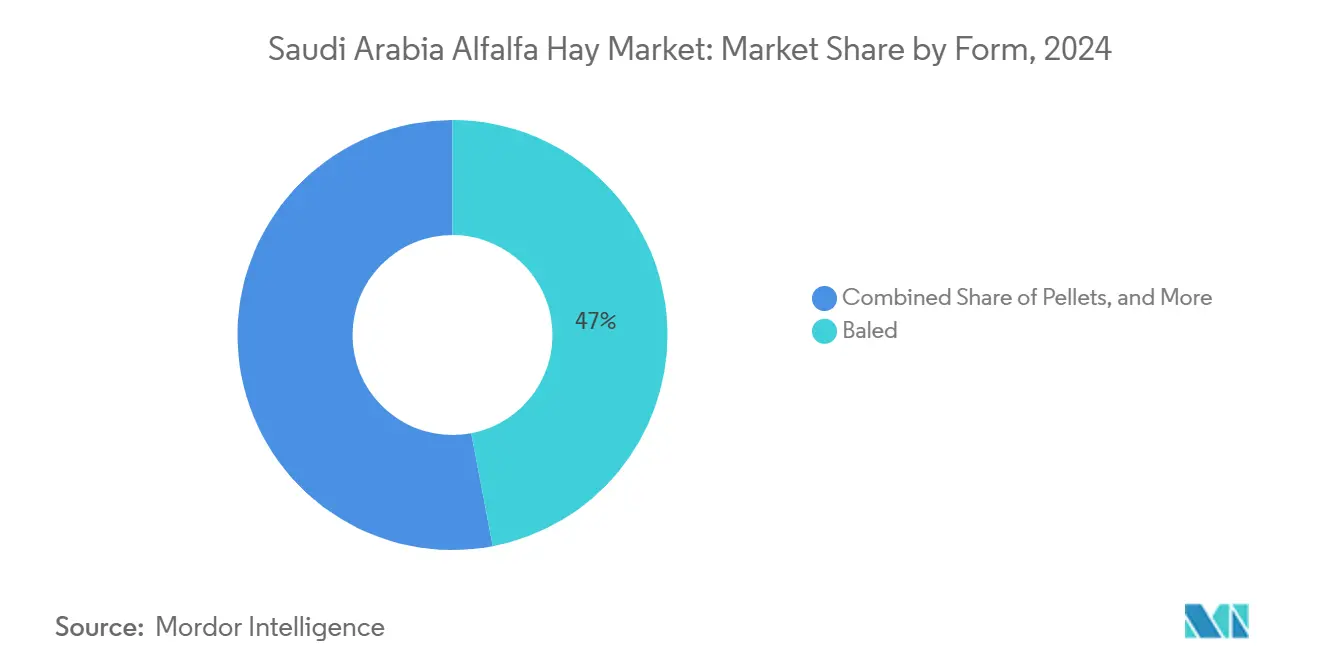

- Por forma, os produtos enfardados detinham 47% da participação do mercado de feno de alfafa da Arábia Saudita em 2024, enquanto os pellets avançam a um CAGR de 10,4% até 2030.

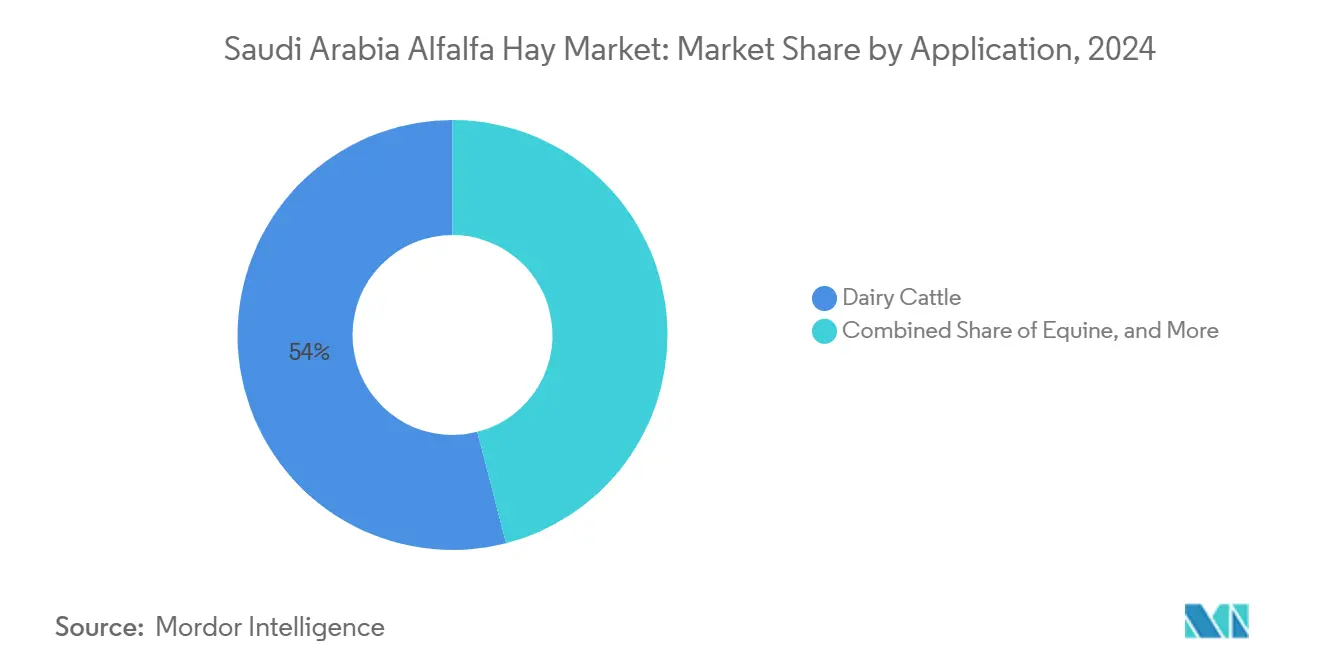

- Por aplicação, as operações de laticínios capturaram 54% do tamanho do mercado de feno de alfafa da Arábia Saudita em 2024, e a demanda de camelo e equino está projetada para crescer a um CAGR de 11,8% até 2030.

Tendências e Perspectivas do Mercado de Feno de Alfafa da Arábia Saudita

Análise de Impacto dos Impulsionadores

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente demanda de ração da indústria de laticínios | +2.1% | Al-Kharj e Província Oriental | Médio prazo (2 a 4 anos) |

| Iniciativas governamentais para autossuficiência em forragem | +1.8% | Hail, Qassim e Al-Jawf | Longo prazo (≥ 4 anos) |

| Adoção crescente do cultivo hidropônico de alfafa | +1.2% | Corredor costeiro e NEOM | Longo prazo (≥ 4 anos) |

| Aumento das importações de feno rico em proteínas | +1.5% | Jeddah, Dammam e Porto de King Abdullah | Curto prazo (≤ 2 anos) |

| Regulamentações de pegada hídrica deslocando escolhas de culturas | +0.9% | Riade e zonas centrais | Médio prazo (2 a 4 anos) |

| Expansão da demanda de corridas de camelos por forragem premium | +0.7% | Riade e centros de corrida do norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda de Ração da Indústria de Laticínios

A rápida expansão do rebanho permitiu que fazendas integradas, como a Al Safi Danone Company Limited, se tornassem produtoras anuais de 170 milhões de litros, mantendo 50.000 vacas Holstein-Frisian [2]Fonte: Ruminants, "A maior fazenda leiteira integrada do mundo: uma análise de inovação e escala," ruminants.ceva.pro. Rações com maior teor proteico determinam a aquisição de forragem premium e reforçam contratos de fornecimento de longo prazo no mercado de feno de alfafa da Arábia Saudita. O modelo vertical da Almarai Company garante importações por meio de parcerias dedicadas nos Estados Unidos, protegendo os produtores de leite de choques de preços. Com a autossuficiência em leite alcançada em 2023, a capacidade adicional agora tem como alvo exportações de valor agregado para os vizinhos do CCG. Os programas de alimentação de precisão que otimizam a eficiência de conversão continuam a garantir uma absorção constante, ancorando o mercado de feno de alfafa da Arábia Saudita até 2030.

Iniciativas Governamentais para Autossuficiência em Forragem

A SALIC canaliza capital soberano para terras agrícolas no Canadá, Austrália, Brasil e Ucrânia, diversificando as rotas de importação e impulsionando projetos-piloto hidropônicos domésticos. O Fundo de Desenvolvimento Agrícola reservou SAR 1,5 bilhão (aproximadamente USD 0,40 bilhão) para projetos de uso eficiente da água, reduzindo assim as barreiras de entrada para pequenos produtores. As regras de licenciamento limitam os lotes individuais de trigo ou alfafa a 50 hectares, criando ciclos de rotação planejados que protegem os aquíferos. A Visão 2030 também gerou empreendimentos público-privados de dessalinização que combinam energia renovável com irrigação em estufas, reforçando a autonomia em forragem. A Estratégia Nacional de Biotecnologia, lançada em março de 2024, tem como meta a otimização de culturas que poderia aumentar os rendimentos de proteínas em 15% [3]Fonte: Agência de Imprensa Saudita, "Liberando o Potencial da Arábia Saudita, SAR o Príncipe Herdeiro Lança a Estratégia Nacional de Biotecnologia," spa.gov.sa.

Adoção Crescente do Cultivo Hidropônico de Alfafa

A área cultivada em ambiente controlado cresceu 58% em cinco anos, atingindo 407.000 toneladas métricas até 2024. O consumo hídrico hidropônico de 2,83 m³ por tonelada métrica compara-se favoravelmente aos 117 m³ em campos abertos. O Fundo de Investimento NEOM associou-se à Liberation Labs para explorar opções de ração por fermentação de precisão que complementam a forragem hidropônica. Estudos no Mar Vermelho comprovam que culturas adaptadas à salinidade podem prosperar com 100% de salinidade da água do mar sem perda de rendimento. O programa de agricultura vertical de SAR 100 milhões (USD 26,7 milhões) da Estidamah valida o caso econômico para a integração de hidroponias e dessalinização.

Regulamentações de Pegada Hídrica Deslocando Escolhas de Culturas

A agricultura consome 80% da água nacional, enquanto a recarga dos aquíferos é de apenas 0,17%. A Estratégia Nacional da Água determina 90% de uso de dessalinização até 2030, elevando os custos de bombeamento nas fazendas e favorecendo culturas de baixo consumo hídrico. Os agricultores que excedem as cotas de licença enfrentam multas e fechamentos forçados, levando muitos a abandonar o plantio de forragem verde. Os confinamentos adquirem cada vez mais pellets importados para evitar obstáculos de conformidade, impulsionando a demanda por forragem processada no mercado de feno de alfafa da Arábia Saudita.

Análise de Impacto das Restrições

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de água e restrições de irrigação | -1.9% | Nacional, e aguda em Riade | Longo prazo (≥ 4 anos) |

| Preços voláteis de alfafa global | -1.3% | Zonas portuárias dependentes de importações | Curto prazo (≤ 2 anos) |

| Infraestrutura de processamento local limitada | -0.8% | Clusters de produção rural | Médio prazo (2 a 4 anos) |

| Riscos biossanitários de pragas importadas | -0.5% | Pontos de inspeção de fronteira | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Água e Restrições de Irrigação

As águas subterrâneas suprem mais de 90% da água agrícola, mas aquíferos como o Wasia-Biyadh estão em declínio acelerado. O limite de licenciamento de 50 hectares por agricultor restringe a expansão, e os sistemas de medição impõem custos operacionais adicionais. Os investimentos em dessalinização competem com a agricultura pelos fundos estatais, prolongando a dependência de importações no mercado de feno de alfafa da Arábia Saudita. A fiscalização regulatória por meio de licenciamento de águas subterrâneas, sistemas de medição e centenas de poços de observação cria custos de conformidade e restrições operacionais para os produtores de alfafa dependentes da extração de aquíferos.

Infraestrutura de Processamento Local Limitada

Apenas um pequeno número de unidades de peletização opera em escala, dominado pelo complexo de ração de 4,5 milhões de toneladas métricas da Arabian Agricultural Services Company (ARASCO). Os produtores de animais do interior incorrem em custos de transporte mais elevados para formas processadas, desestimulando a adoção de pellets. As necessidades de capital para desidratadores de alta capacidade continuam sendo uma barreira para novos entrantes no mercado de feno de alfafa da Arábia Saudita. Os programas de financiamento do Fundo de Desenvolvimento Agrícola visam ao desenvolvimento da infraestrutura de processamento; no entanto, os requisitos de capital para equipamentos modernos de desidratação e peletização criam barreiras para processadores regionais menores. A limitada capacidade de armazenamento refrigerado e em atmosfera controlada compromete a preservação da qualidade durante as temperaturas extremas de verão do Reino, reduzindo a vida útil e o valor nutricional dos produtos de alfafa processados em comparação com os padrões internacionais.

Análise de Segmentos

Por Forma: Pellets Impulsionam a Inovação no Processamento

A forragem enfardada representou 47% da participação do mercado de feno de alfafa da Arábia Saudita em 2024, evidenciando a logística consolidada em torno do carregamento a granel. Os pellets, no entanto, estão previstos para registrar um CAGR de 10,4%, apoiados pela automação de confinamentos que favorece o tamanho uniforme de partículas e a redução da área de armazenamento. Os pellets também mitigam as perdas pós-colheita, que podem chegar a 8% nos verões de alta umidade, gerando economias quantificáveis para as fazendas no deserto. Líderes em processamento como a ARASCO ampliam a produção de pellets para 4,5 milhões de toneladas métricas, reduzindo os custos unitários e garantindo disponibilidade em todo o país. Os importadores colaboram com fornecedores da Espanha e dos Estados Unidos em misturas de pellets com alta densidade nutricional que se alinham às metas de proteína para laticínios. Espera-se que o uso de fardos diminua nas províncias remotas, onde os prêmios de transporte tornam os produtos densos mais econômicos. Os cubos permanecem como nicho, preferidos pelos proprietários de equinos que buscam formatos de mastigação lenta que auxiliam a digestão.

Os dados operacionais indicam que a durabilidade dos pellets mantém 94% dos níveis originais de proteína após três meses de armazenamento em depósito, superando o feno enfardado em sete pontos percentuais. Esse atributo reforça o impulso dos pellets no mercado de feno de alfafa da Arábia Saudita.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Aplicação: Premiumização das Corridas de Camelos

Os rebanhos leiteiros capturaram 54% do tamanho do mercado de feno de alfafa da Arábia Saudita em 2024 por meio de um alto volume de absorção, e sua participação está projetada para permanecer dominante à medida que os programas de autossuficiência ampliam a produção de leite. Operadores integrados como Almarai e Al Safi combinam contratos a prazo e hedge de frete para garantir o fornecimento durante todo o ano. As operações de aves, ovinos e caprinos contribuem com fluxos de demanda constantes, porém menores, frequentemente dependendo de material enfardado de qualidade inferior misturado em rações compostas.

O uso por camelos e equinos está previsto para crescer a um CAGR de 11,8%. O prêmio em dinheiro do Clube do Camelo, agora superior a SAR 200 milhões (USD 53,3 milhões), apoia ranchos comerciais que fazem a transição para dietas de pellets visando ganhos de desempenho. Estudos veterinários relatam que a luzerna eleva a proteína do leite de camela em 12%, reforçando a preferência por forragem premium. Os clubes equestres em Riade e Qassim adquirem cada vez mais cubos de baixo teor de poeira para minimizar problemas respiratórios, um microssegmento que poderá evoluir para uma linha de ração com marca ao longo do horizonte de previsão.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

O cluster central em torno de Riade e Al-Kharj concentra as maiores densidades de rebanhos leiteiros e, portanto, consome a maior parte da alfafa importada. Essas áreas dependem fortemente do transporte rodoviário a partir do Porto de Dammam, o que eleva os custos e incentiva a adoção de pellets que otimizam o peso da carga. Os operadores da Província Oriental se beneficiam do armazenamento direto no porto e podem negociar melhores preços de entrega, preservando o gradiente de preços costeiro-interior do mercado de feno de alfafa da Arábia Saudita.

As zonas costeiras ocidentais, incluindo os portos de Jeddah e King Abdullah, aproveitam as novas diretrizes de paletização que reduzem os tempos de descarga em 18%. Os projetos NEOM e do corredor do Mar Vermelho introduzem agricultura em ambiente controlado em larga escala, prometendo substituição parcial das importações por produção hidropônica. As estações de pesquisa ao longo da costa testam culturas irrigadas com água do mar, sinalizando uma futura diversificação do fornecimento.

As províncias do norte, como Hail e Al-Jawf, obtêm licenças de cultivo para até 50 hectares de alfafa. No entanto, os limites hídricos restringem a escalabilidade. O transporte de pellets processados para essas zonas do interior incorre em um prêmio de frete de 14% em relação às importações enfardadas desembarcadas em Jeddah, fomentando assim o desenvolvimento de plantas de peletização localizadas em análise por investidores regionais. À medida que o governo oferece empréstimos concessionais a processadores rurais, antecipa-se uma dispersão gradual da capacidade de valor agregado, remodelando o padrão geográfico do mercado de feno de alfafa da Arábia Saudita.

Cenário Competitivo

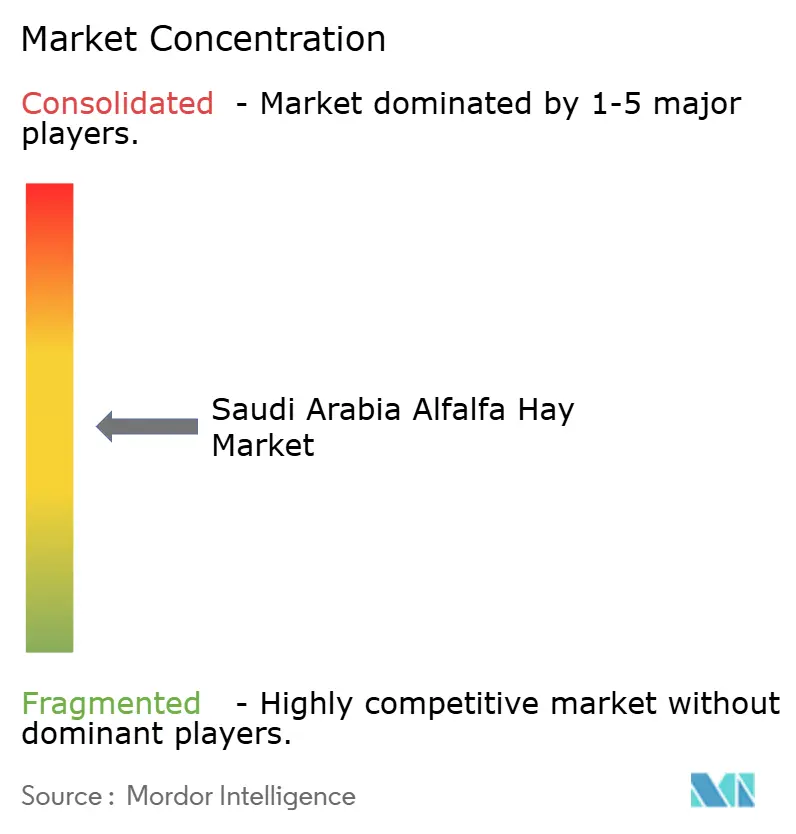

O mercado de feno de alfafa da Arábia Saudita é moderadamente concentrado, sendo Al Dahra ACX, Inc., Alfeed, Alfalfa Monegros S.L., Tabuk Agricultural Development Company (TADCO) e Nafosa(Grupo Osés) alguns dos principais players que atendem ao mercado de feno de alfafa da Arábia Saudita. A Al Dahra ACX, Inc. lidera por meio de fazendas verticalmente integradas na Arábia Saudita e nos Estados Unidos, garantindo a continuidade do fornecimento apesar da volatilidade comercial. A Almarai Company aproveita a demanda cativa de laticínios e fretamentos dedicados para salvaguardar as aquisições.

A ênfase estratégica está se deslocando para a resiliência da cadeia de suprimentos. A parceria da Al Dahra ACX, Inc. com a Abu Dhabi Developmental Holding Company PJSC desbloqueia novo capital para modernização de plantas de peletização. A Almarai investe em modelos de nutrição baseados em dados que preveem déficits de proteínas e acionam automaticamente ordens de compra.

As ameaças emergentes incluem empreendimentos de fermentação de precisão, como a Liberation Labs, que poderia fornecer concentrados de aminoácidos que substituem parte da proteína da forragem. Pequenos processadores regionais apoiados por SAR 200 milhões (USD 53,3 milhões) em empréstimos subsidiados provavelmente capturarão segmentos de nicho para produtos em cubos. No geral, projeta-se que a rivalidade se intensifique, particularmente em torno das formas processadas, onde as economias de escala reduzem o custo por tonelada métrica.

Líderes do Setor de Feno de Alfafa da Arábia Saudita

-

Al Dahra ACX, Inc

-

Alfeed

-

Alfalfa Monegros S.L

-

Nafosa(Grupo Osés)

-

Tabuk Agricultural Development Company (TADCO)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Tanmiah Food assinou contrato com o Instituto de Design e Pesquisa de Chengdu para construir 100 aviários modernos em toda a Arábia Saudita em um projeto de USD 43,9 milhões (SAR 165 milhões) com conclusão prevista para dezembro de 2026, aumentando a produção doméstica de aves e a demanda por ração, levando, em última análise, ao aumento da demanda por ração de alfafa no país.

- Fevereiro de 2025: A Balady Poultry apresentou um plano de crescimento de cinco anos incluindo um investimento de USD 304 milhões para construir novo matadouro, unidade de processamento e incubatórios, financiado pelo Fundo de Desenvolvimento Agrícola Saudita e empréstimos comerciais, impactando diretamente a demanda por alfafa no país.

- Maio de 2024: A Almarai Company concluiu a aquisição da Etmam Logistics para fortalecer as capacidades da cadeia de suprimentos e reduzir os custos de distribuição para as operações de laticínios, apoiando indiretamente sistemas mais eficientes de aquisição e manuseio de forragem. A estratégia de integração vertical visa a melhorar as margens e a qualidade do serviço em toda a cadeia de valor dos laticínios.

Escopo do Relatório do Mercado de Feno de Alfafa da Arábia Saudita

O Relatório do Mercado de Feno de Alfafa da Arábia Saudita é Segmentado por Forma (Enfardado, Pellets e Cubos) e por Aplicação (Laticínios, Camelo e Equino, Aves e Outros Animais de Criação). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Enfardado |

| Pellets |

| Cubos |

| Laticínios |

| Camelo e Equino |

| Aves |

| Outros Animais de Criação |

| Por Forma | Enfardado |

| Pellets | |

| Cubos | |

| Por Aplicação | Laticínios |

| Camelo e Equino | |

| Aves | |

| Outros Animais de Criação |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de feno de alfafa da Arábia Saudita em 2025?

O mercado é avaliado em USD 42 milhões em 2025 e está projetado para crescer para USD 62 milhões até 2030.

Qual é a velocidade de crescimento do mercado?

Está avançando a um CAGR de 8,1% no período de 2025 a 2030.

Qual forma de alfafa está se expandindo mais rapidamente?

Os pellets estão previstos para crescer a um CAGR de 10,4% devido às eficiências de armazenamento e manuseio.

Por que a demanda por ração de camelos está crescendo?

O apoio governamental às corridas de camelos e a expansão do rebanho estão elevando os requisitos de forragem premium a um CAGR de 11,8%.

Página atualizada pela última vez em: