Tamanho e Participação do Mercado de Equipamentos para Crescimento de Cristal de Safira para Substratos de LED

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 233.08 Milhões de dólares |

| Tamanho do Mercado (2031) | 304.39 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.48% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos para Crescimento de Cristal de Safira para Substratos de LED por Mordor Intelligence

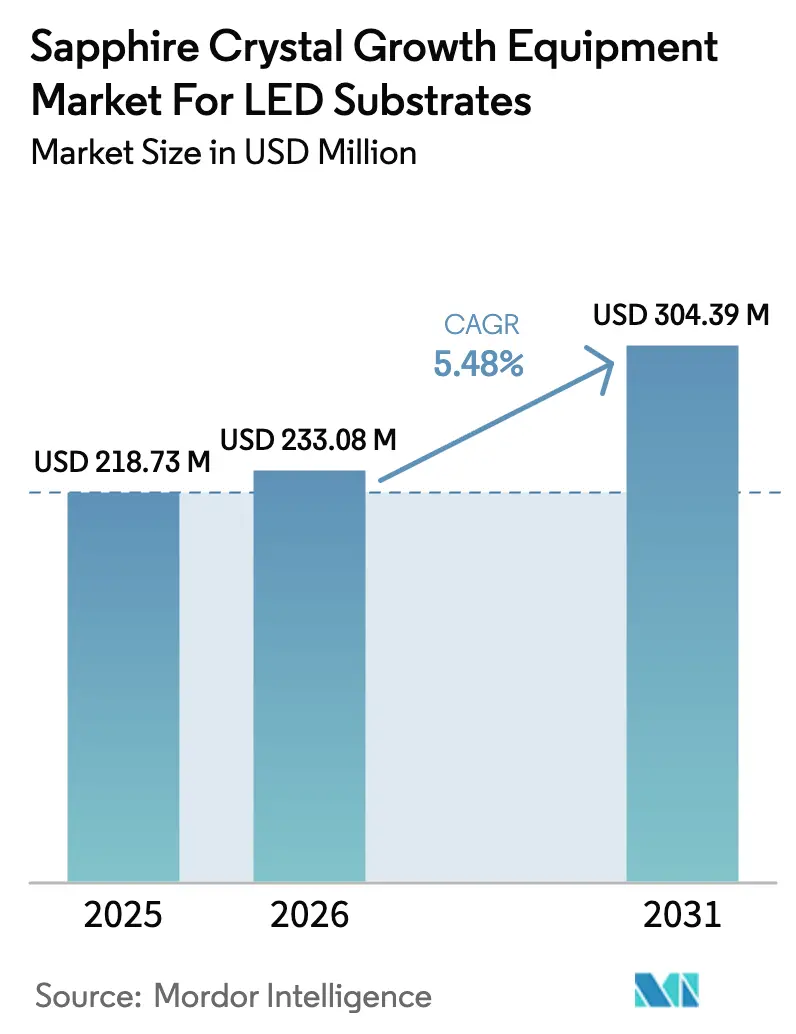

O tamanho do mercado de equipamentos para crescimento de cristal de safira para substratos de LED foi avaliado em USD 218,73 milhões em 2025, USD 233,08 milhões em 2026, e deverá atingir USD 304,39 milhões até 2031, a um CAGR de 5,48% durante o período de previsão (2026-2031). A moderação da demanda por iluminação geral na América do Norte e na Europa coincide com o aumento da pressão de especificação proveniente da retroiluminação mini-LED, dos visores head-up automotivos e dos dispositivos de realidade aumentada. As fundições de epitaxia chinesas responderam por aproximadamente 60% das adições de capacidade global de wafers de safira entre 2024 e 2025; no entanto, seus gastos recentes com equipamentos tendem a favorecer boules de maior diâmetro e automação avançada, comprimindo os ciclos de pedidos para linhas legadas de 4 polegadas. Os fornecedores ocidentais de fornos defendem sua participação em sistemas acima de 300 mm aproveitando projetos de campo térmico patenteados, enquanto os concorrentes chineses ganham espaço no segmento de 150-300 mm por meio de liderança de preços e serviços localizados. A interação entre a adoção de displays premium e os mandatos contínuos de retrofit de LED sob o Departamento de Energia dos EUA e a diretiva Ecodesign da União Europeia determinará se a curva de crescimento projetada se acelerará além da linha de base atual de dígito único médio.

Principais Conclusões do Relatório

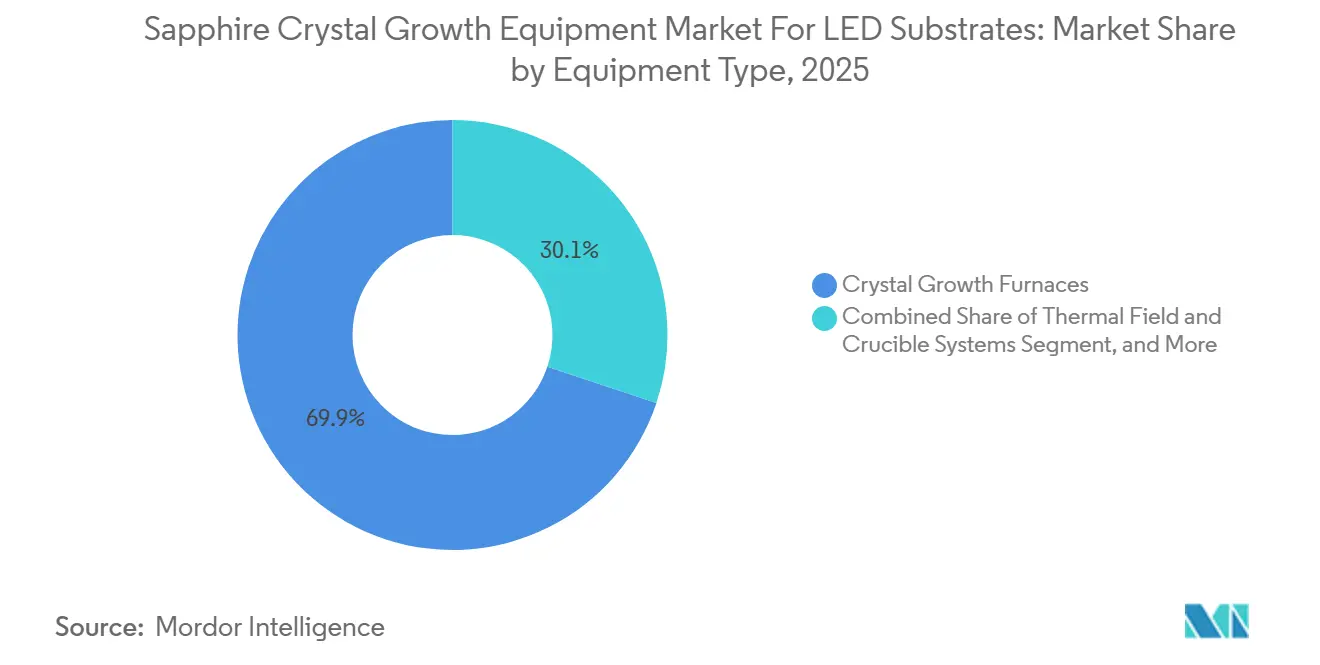

- Por tipo de equipamento, os fornos de crescimento de cristal detinham 69,87% da participação de mercado de equipamentos para crescimento de cristal de safira para substratos de LED em 2025, enquanto os sistemas de automação de crescimento e controle de processo avançam a um CAGR de 6,13% até 2031.

- Por tecnologia de crescimento, o método Kyropoulos liderou com 61,73% de participação de receita em 2025; os sistemas Czochralski estão projetados para expandir a um CAGR de 6,59% até 2031.

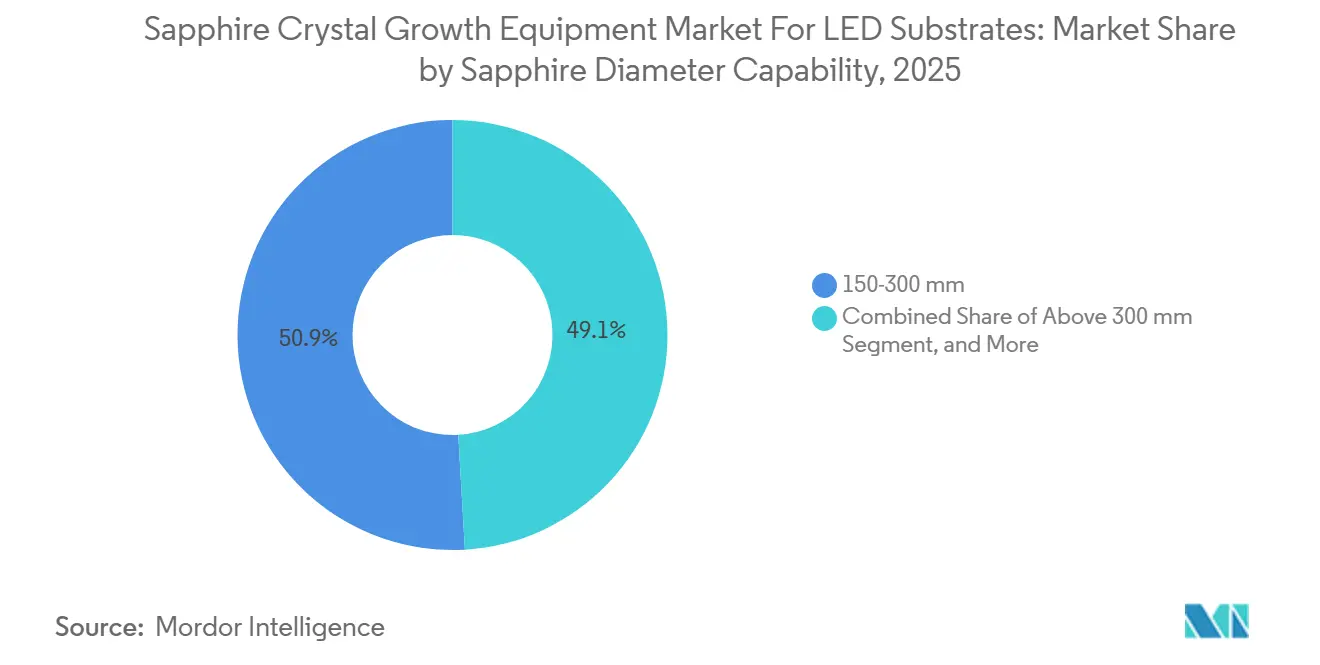

- Por capacidade de diâmetro, as ferramentas de 150-300 mm responderam por 50,92% do tamanho do mercado de equipamentos para crescimento de cristal de safira para substratos de LED em 2025, enquanto os sistemas acima de 300 mm representam a trajetória mais rápida a um CAGR de 6,83% no mesmo horizonte.

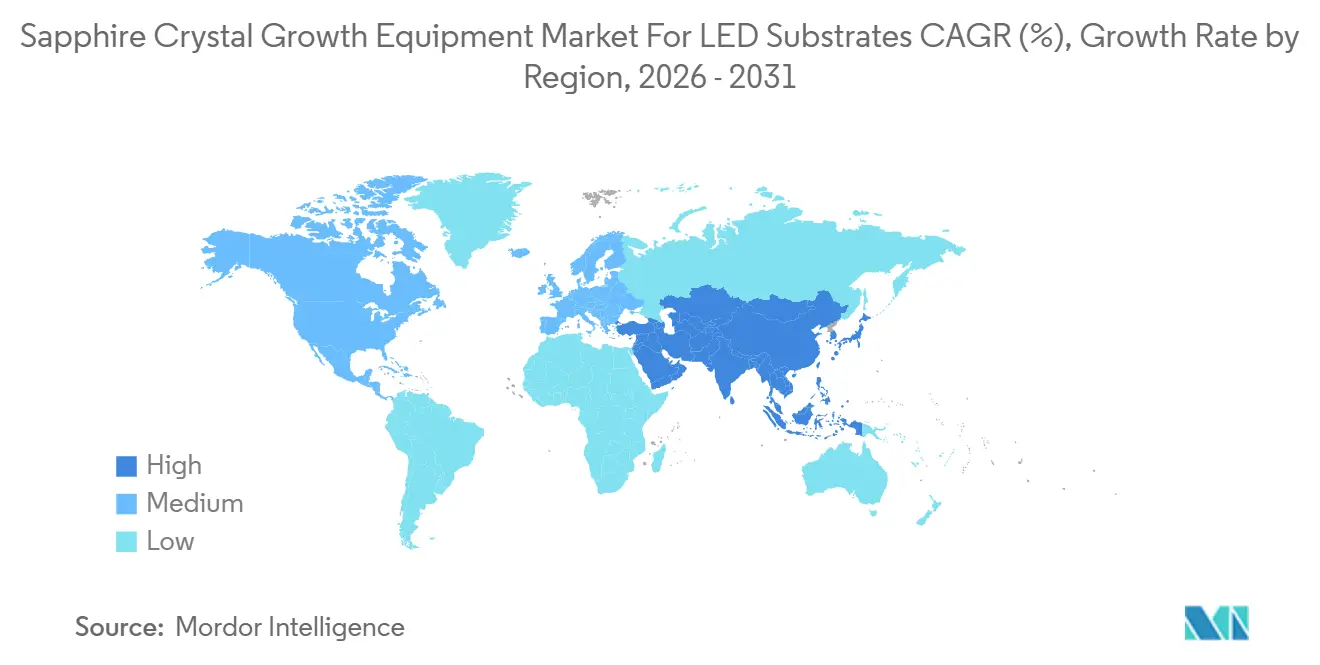

- Por geografia, a Ásia-Pacífico comandou 72,68% da participação de receita em 2025 e tem previsão de crescer a um CAGR de 5,72% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Insights e Tendências do Mercado de Equipamentos para Crescimento de Cristal de Safira para Substratos de LED

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Expansão agressiva de capacidade pelas fundições de epitaxia chinesas | +1.4% | Ásia-Pacífico, particularmente China e Taiwan | Curto prazo (≤ 2 anos) |

| Adoção crescente de retroiluminação mini-LED em TVs de alto padrão | +1.2% | Núcleo da Ásia-Pacífico, com transbordamento para a América do Norte | Médio prazo (2-4 anos) |

| Transição para boules de safira de 300 mm para reduzir perdas de CMP de wafer | +0.9% | Global, liderado pela Ásia-Pacífico e América do Norte | Longo prazo (≥ 4 anos) |

| Mandatos de economia de energia do DOE dos EUA e Ecodesign da UE | +0.7% | América do Norte e Europa, impacto global indireto | Médio prazo (2-4 anos) |

| Integração de controle preditivo habilitado por IA em fornos de crescimento | +0.5% | Global, adoção antecipada na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Subsídios de capital acelerados para clusters de semicondutores compostos na Índia | +0.3% | Índia, potencial transbordamento para o Sul da Ásia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão Agressiva de Capacidade pelas Fundições de Epitaxia Chinesas

Os fabricantes de chips LED chineses comissionaram mais de 150 novos reatores MOCVD durante 2024-2025, liderados pela San'an Optoelectronics e HC SemiTek, cujo projeto de CNY 2,8 bilhões (USD 392 milhões) em Yangzhou tem como alvo substratos mini-LED e micro-LED.[1]San'an Optoelectronics, "Relatório Anual 2024," sanan-e.com, HC SemiTek, "Anúncio do Projeto de Expansão de Yangzhou," hcsemitek.com Esse aumento desencadeou um pico de curto prazo na demanda por wafers de safira de 6 e 8 polegadas, mas também realinhou as aquisições em direção a fornos de 150-300 mm e acima de 300 mm que otimizam o rendimento por boule. O financiamento do Conselho de Estado de CNY 50 bilhões (USD 7 bilhões) para infraestrutura de semicondutores compostos reforça a expansão, embora os preços médios de venda de wafers tenham caído 12% em relação ao ano anterior no primeiro trimestre de 2025, levando os compradores a priorizar a automação que comprime o tempo de ciclo. O efeito líquido aumenta a rotatividade da base instalada e eleva as taxas de adesão para pacotes de controle de processo orientados por IA, beneficiando fornecedores capazes de combinar hardware de forno com análise preditiva.

Adoção Crescente de Retroiluminação Mini-LED em TVs de Alto Padrão

Os fabricantes de televisores premium enviaram aproximadamente 8 milhões de conjuntos mini-LED em 2024, um salto de 35% em relação a 2023, com Samsung Electronics e LG Display expandindo a capacidade de painéis em Paju e outros centros.[2]Samsung Electronics, "Relatório Anual 2024," samsung.com, LG Display, "Divulgação de Resultados do 2º Trimestre de 2025," lgdisplay.com Cada matriz mini-LED depende de um substrato de safira de maior qualidade para alcançar a correspondência de bins para milhares de chips emissivos, apertando as tolerâncias de impurezas para abaixo de 1 ppm. Os visores head-up automotivos e os óculos de realidade aumentada emergentes avaliam arquiteturas semelhantes, elevando ainda mais a demanda por boules sem defeitos. Os fabricantes de equipamentos OEM agora enfrentam especificações de clientes que as linhas Kyropoulos mais antigas só conseguem atender por meio de retrofits dispendiosos ou substituição completa por ferramentas Czochralski que oferecem densidades de deslocamento mais baixas. Esses requisitos premium elevam os preços médios de venda por forno, mas também garantem maior receita ao longo do ciclo de vida proveniente de consumíveis e atualizações de software.

Transição para Boules de Safira de 300 mm para Reduzir Perdas de CMP de Wafer

A migração de boules de 6 polegadas para 12 polegadas gera aproximadamente 60% mais área de wafer utilizável após o fatiamento e polimento, compensando a remoção fixa de 15-20 µm por face de wafer. A Monocrystal dobrou a produção de 300 mm em 2024 para atender pedidos de Taiwan e da Coreia do Sul, enquanto a PVA TePla relatou que os fornos acima de 300 mm responderam por 28% de seu backlog de safira em meados de 2025.[3]Monocrystal LLC, "Resultados Anuais 2024," monocrystal.com, PVA TePla AG, "Transcrição da Teleconferência de Resultados do 2º Trimestre de 2025," pvatepla.com A migração exige novas ferramentas de perfuração de núcleo de diamante e maior uniformidade do campo térmico, elevando a proposta de valor para fornecedores ocidentais que detêm propriedade intelectual em projetos de grande diâmetro. Embora os primeiros adotantes incorram em perdas de rendimento decorrentes da curva de aprendizado, os fabricantes de painéis visam custos de wafer abaixo de USD 5 para viabilizar uma adoção mais ampla de mini-LED, sustentando o impulso em direção às plataformas de 300 mm.

Mandatos de Economia de Energia do DOE dos EUA e Ecodesign da UE

A regra de lâmpadas de serviço geral do DOE dos EUA de janeiro de 2024 e a revisão da Diretiva Ecodesign da UE de junho de 2024 elevaram os limites de eficácia que efetivamente eliminam a maioria das tecnologias de iluminação legadas.[4]Departamento de Energia dos EUA, "Regra Final para Lâmpadas de Serviço Geral," energy.gov, Comissão Europeia, "Revisão da Diretiva Ecodesign para Produtos de Iluminação," europa.eu A Agência Internacional de Energia projeta 1,2 bilhão de instalações adicionais de lâmpadas LED até 2028. Embora os substratos de iluminação geral apresentem preços médios de venda mais baixos, eles formam um piso de demanda duradouro que mantém a capacidade Kyropoulos legada operando com utilização saudável, mesmo enquanto os segmentos de displays premium impulsionam a fronteira tecnológica. As pressões de conformidade também incentivam os programas de sustentabilidade corporativa a garantir retrofits de LED até 2030, apoiando indiretamente a demanda de carga base por fornos de reposição.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto requisito de capex em comparação com linhas de fornos de SiC | -0.8% | Global, com impacto particular em novos entrantes | Médio prazo (2-4 anos) |

| Preços voláteis de alumina apertando as margens dos OEMs | -0.6% | Global, agudo na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Perdas de rendimento durante a perfuração de núcleo de boules de grande diâmetro | -0.4% | Global, concentrado nos primeiros adotantes de ferramentas de 300 mm ou mais | Médio prazo (2-4 anos) |

| Demanda lenta por retrofit de iluminação LED na Europa após 2024 | -0.3% | Europa, impacto indireto nas cadeias de suprimentos globais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Requisito de Capex em Comparação com Linhas de Fornos de SiC

Uma linha de safira de 200 mm completa custa entre USD 8 e 12 milhões, em comparação com USD 5 a 7 milhões para uma configuração de sublimação de carboneto de silício de tamanho equivalente, enquanto os wafers de SiC são vendidos a preços 30-40% mais altos.[5]Wolfspeed Inc., "Divulgação de Resultados do Exercício Fiscal 2025," wolfspeed.com Os incentivos governamentais, notadamente a Lei CHIPS dos EUA, favorecem desproporcionalmente o SiC e outros materiais de banda larga, desviando ainda mais os investimentos. O retorno sobre as ferramentas de safira se estende a 4-5 anos sob os preços médios de venda de LED atuais, um obstáculo para novos entrantes apoiados por capital de risco que buscam retornos mais rápidos. Os fornecedores mitigam o impacto do preço por meio de ofertas de equipamento como serviço e precificação baseada em resultados, mas as restrições de financiamento ainda atrasam a adoção entre fábricas de segundo nível.

Preços Voláteis de Alumina Apertando as Margens dos OEMs

Os preços à vista de alumina com pureza de 99,99% subiram 22% entre janeiro e abril de 2025, atingindo um pico de USD 4.200 por tonelada métrica antes de se estabilizarem próximo a USD 3.800 em junho. Com as matérias-primas respondendo por até 38% da receita dos principais produtores de boules, a volatilidade sustentada comprime o EBITDA e adia as atualizações de capital.[6]Monocrystal LLC, "Resultados Anuais 2024," monocrystal.com Os clientes solicitam cada vez mais planos de pagamento flexíveis ou estruturas de arrendamento com opção de compra, estendendo os ciclos de vendas e desafiando a gestão de capital de giro dos fornecedores. A limitação de instrumentos de hedge deixa a maior parte da cadeia de suprimentos exposta às oscilações do mercado à vista, adicionando incerteza aos cronogramas de expansão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Equipamento: A Automação Supera as Atualizações de Fornos

Os fornos de crescimento de cristal ancoraram 69,87% dos gastos de 2025, sublinhando seu papel central no tamanho do mercado do setor de equipamentos para crescimento de cristal de safira para substratos de LED. As fundições, no entanto, agora agrupam cada vez mais os fornos com pacotes de controle de processo centrados em software, elevando as taxas de adesão de automação para 42% em 2024. A participação de mercado do setor de equipamentos para crescimento de cristal de safira para substratos de LED para sistemas de automação e controle de processo está posicionada para expandir mais rapidamente a um CAGR de 6,13% até 2031, à medida que a inflação salarial e as especificações mais rígidas de displays convergem. Os OEMs ocidentais se diferenciam por meio da otimização de campo térmico orientada por IA, enquanto os fornecedores chineses competem em garantias de custo total de propriedade que ressoam com fábricas de alto rendimento.

Os ciclos de substituição têm em média 8-10 anos, mas a transição para 300 mm comprime os cronogramas de depreciação, forçando a baixa contábil de ferramentas de 6 polegadas ainda em condições de uso. As plataformas de automação desfrutam de intervalos de atualização mais curtos, de três a cinco anos, criando um fluxo de receita recorrente que protege os fornecedores da volatilidade dos pedidos de fornos. Consumíveis como cadinhos de grafite e alumina de alta pureza também prendem os clientes aos ecossistemas dos OEMs, deslocando gradualmente a vantagem competitiva do preço do hardware para o desempenho total da solução.

Por Tecnologia de Crescimento: Kyropoulos Permanece como Corrente Principal, Czochralski Ganha Precisão

O método Kyropoulos capturou 61,73% da receita de 2025 graças ao seu menor capex e tempos de ciclo mais rápidos, consolidando seu papel na produção de iluminação geral de alto volume. Por outro lado, a abordagem Czochralski, preferida para substratos mini-LED e micro-LED, avança a um CAGR de 6,59%, refletindo a demanda por desorientação do eixo c abaixo de 0,2 graus. O tamanho do mercado do setor de equipamentos para crescimento de cristal de safira para substratos de LED para ferramentas Czochralski se beneficia de fabricantes de painéis dispostos a pagar prêmios de preço de 20-25% por uniformidade de diâmetro superior. O crescimento alimentado por filme de borda definida e os métodos de trocador de calor atendem a segmentos de nicho aeroespacial e de cristais para relógios, respondendo juntos por menos de 10% das remessas.

A seleção de tecnologia também influencia os custos a jusante: os boules Kyropoulos exibem maiores gradientes térmicos radiais, complicando o fatiamento automatizado, enquanto os boules Czochralski exigem ciclos de crescimento mais longos, mas simplificam o processamento de back-end. Os fornecedores de equipamentos, portanto, posicionam soluções híbridas que mesclam o rendimento Kyropoulos com a precisão Czochralski, uma estratégia evidenciada por recentes depósitos de patentes da PVA TePla e da Ferrotec.

Por Capacidade de Diâmetro de Safira: A Faixa Intermediária Domina, o Impulso de Grande Diâmetro Cresce

As ferramentas que suportam 150-300 mm capturaram 50,92% da receita em 2025, equilibrando o conhecimento de processo maduro com economias de escala. Os sistemas acima de 300 mm, no entanto, apresentam a trajetória mais rápida a um CAGR de 6,83%, à medida que os fabricantes de painéis buscam a deflação do custo de wafer. A inclinação da participação de mercado do setor de equipamentos para crescimento de cristal de safira para substratos de LED em direção à capacidade de 12 polegadas atrai fornecedores ocidentais que detêm propriedade intelectual de campo térmico proprietária, embora os fornecedores chineses estejam rapidamente fazendo engenharia reversa de projetos de grande diâmetro para proteger a participação doméstica.

A adoção impõe novas estruturas de custo: brocas de núcleo de diamante de USD 80.000-100.000 se desgastam após 200-300 boules, moderando o potencial teórico de rendimento. No entanto, dados iniciais da Epistar de Taiwan indicam que os wafers de 300 mm podem atingir metas de custo abaixo de USD 5 mesmo após a amortização das ferramentas, reforçando o impulso. Os sistemas de menor diâmetro persistem em laboratórios de P&D e óptica especializada, mas sua presença comercial continuará a se deteriorar à medida que as fábricas convencionais se consolidam em torno de linhas de 8 e 12 polegadas.

Análise Geográfica

A Ásia-Pacífico gerou 72,68% do tamanho do mercado do setor de equipamentos para crescimento de cristal de safira para substratos de LED em 2025 e está projetada para crescer a um CAGR de 5,72% até 2031. A China sozinha absorveu aproximadamente 55% da produção global de wafers, impulsionada por subsídios municipais que compensam a depreciação dos fornos. Taiwan se especializa em substratos mini-LED de alta margem, enquanto a Samsung Display e a LG Display da Coreia do Sul expandem a capacidade de TVs mini-LED, aumentando indiretamente a demanda por substratos de safira. Os fabricantes de LED japoneses desviam o capex para SiC e GaN, mas a demanda da Nichia e da Toyoda Gosei ainda sustenta um mercado doméstico de equipamentos de nicho.

A América do Norte e a Europa representaram coletivamente cerca de 18% da receita de 2025, limitadas por uma presença limitada de fábricas de chips LED e programas de subsídios orientados para eletrônica de potência. A Lei CHIPS e Ciência dos EUA direcionou apenas uma fração do financiamento para a safira, e a mudança estratégica da Wolfspeed para o SiC eliminou um importante comprador histórico. A Lei de Chips da Europa também se orienta para lógica avançada e SiC, deixando o consumo de safira para fornecedores especializados como a Monocrystal, cujas remessas para a UE enfrentam fricções relacionadas a sanções. As regulamentações ainda estimulam a adoção de LED, mas os pedidos de substratos resultantes acumulam-se principalmente nas fundições asiáticas.

O Restante do Mundo respondeu por menos de 10% das vendas em 2025, mas a eletrificação de infraestrutura na Arábia Saudita, nos Emirados Árabes Unidos e no Brasil posiciona a região para ganhos incrementais. A Missão de Semicondutores de USD 10 bilhões da Índia poderia alterar o mapa até 2028-2030, embora nenhum pedido de ferramentas de safira tenha sido registrado até março de 2026. Os OEMs de equipamentos avaliam modelos de montagem em joint venture para satisfazer possíveis regras de conteúdo doméstico, especialmente à medida que os governos do Sul da Ásia exploram incentivos de localização.

Cenário Competitivo

Os cinco principais fornecedores — GT Advanced Technologies, PVA TePla, Monocrystal, Cyberstar e Crystal Systems — detinham uma participação estimada de 55-60% em 2025, evidenciando uma concentração moderada. Os fornecedores ocidentais dominam os nichos acima de 300 mm e Czochralski combinando hardware de forno com controle de processo baseado em IA. Os concorrentes chineses, como a Naura Technology Group e a Zhejiang Jingjing, escalam rapidamente na arena Kyropoulos de 150-300 mm por meio de reduções de preço de 20-30% e redes de serviço regional densas.

O foco estratégico está se deslocando para a diferenciação por software. A PVA TePla depositou múltiplas patentes para controle de aquecedor por aprendizado de máquina, e a Ferrotec lançou um conjunto de manutenção preditiva prometendo reduções de 20% no tempo de inatividade não planejado. Os modelos de equipamento como serviço emergem como alternativas de financiamento, com a Toyo Tanso oferecendo pacotes de cadinho com arrendamento e opção de compra que convertem capex em opex. Os fornos de crescimento híbridos que combinam o rendimento Kyropoulos com a precisão Czochralski formam a próxima fronteira de inovação, um espaço em branco que os titulares ocidentais pretendem defender por meio de gastos acelerados em P&D.

As barreiras baseadas em patentes permanecem significativas na modelagem de campo térmico e na metalurgia de cadinhos, mas os entrantes de menor custo corroem o poder de precificação nos diâmetros convencionais. A pressão de consolidação persiste, mas o escrutínio antimonopólio na China e na União Europeia complica as fusões em grande escala, sugerindo que o setor permanecerá moderadamente concentrado em vez de convergir para um oligopólio.

Líderes do Mercado de Equipamentos para Crescimento de Cristal de Safira para Substratos de LED

GT Advanced Technologies Inc. (On Semiconductor Corporation)

PVA TePla AG

ECM Greentech S.A. (Cyberstar)

Crystal Systems Inc.

Zhejiang Jingjing Science and Technology Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A PVA TePla AG assegurou um contrato de EUR 22 milhões (USD 23,9 milhões) com um fabricante de painéis sediado em Taiwan para três fornos Czochralski acima de 300 mm, incorporando otimização de campo térmico por IA, com entregas previstas para o quarto trimestre de 2026.

- Janeiro de 2026: A Monocrystal LLC reportou receita de boules de safira de USD 180 milhões para 2025, alta de 14% em relação ao ano anterior, após adicionar dois fornos Kyropoulos de 300 mm em sua planta de Stavropol.

- Novembro de 2025: A GT Advanced Technologies assinou um acordo de fornecimento plurianual de USD 28 milhões com uma fundição chinesa cobrindo fornos de 6 e 8 polegadas agrupados com garantias de rendimento.

- Setembro de 2025: A Ferrotec Holdings lançou uma plataforma de manutenção preditiva habilitada por IA que reduziu o tempo de inatividade não planejado em 20% e aumentou o rendimento de primeira passagem em 12% durante implantações piloto.

Escopo do Relatório sobre o Mercado de Equipamentos para Crescimento de Cristal de Safira para Substratos de LED

O Relatório do Mercado de Equipamentos para Crescimento de Cristal de Safira para Substratos de LED é Segmentado por Tipo de Equipamento (Fornos de Crescimento de Cristal, Sistemas de Campo Térmico e Cadinho, e Sistemas de Automação de Crescimento e Controle de Processo), Tecnologia de Crescimento (Método Kyropoulos, Crescimento Alimentado por Filme de Borda Definida, Método do Trocador de Calor e Método Czochralski), Capacidade de Diâmetro de Safira (Até 150 mm, 150-300 mm e Acima de 300 mm) e Geografia (América do Norte, Europa, Ásia-Pacífico e Restante do Mundo). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Fornos de Crescimento de Cristal |

| Sistemas de Campo Térmico e Cadinho |

| Sistemas de Automação de Crescimento e Controle de Processo |

| Método Kyropoulos |

| Crescimento Alimentado por Filme de Borda Definida (EFG) |

| Método do Trocador de Calor |

| Método Czochralski |

| Até 150 mm |

| 150-300 mm |

| Acima de 300 mm |

| América do Norte |

| Europa |

| Ásia-Pacífico |

| Restante do Mundo |

| Por Tipo de Equipamento | Fornos de Crescimento de Cristal |

| Sistemas de Campo Térmico e Cadinho | |

| Sistemas de Automação de Crescimento e Controle de Processo | |

| Por Tecnologia de Crescimento | Método Kyropoulos |

| Crescimento Alimentado por Filme de Borda Definida (EFG) | |

| Método do Trocador de Calor | |

| Método Czochralski | |

| Por Capacidade de Diâmetro de Safira | Até 150 mm |

| 150-300 mm | |

| Acima de 300 mm | |

| Por Geografia | América do Norte |

| Europa | |

| Ásia-Pacífico | |

| Restante do Mundo |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de Equipamentos para Crescimento de Cristal de Safira para Substratos de LED?

Foi avaliado em USD 0,22 bilhão em 2025 e tem previsão de atingir USD 0,30 bilhão até 2031, traduzindo-se em um CAGR de 5,48%.

Qual segmento apresenta o crescimento mais rápido neste espaço de equipamentos?

Os sistemas de automação de crescimento e controle de processo lideram com um CAGR projetado de 6,13% até 2031, à medida que as fábricas priorizam o controle de rendimento orientado por IA.

Por que os fabricantes de painéis estão buscando wafers de safira de 300 mm?

A migração para boules de 12 polegadas distribui as perdas de CMP e fatiamento por uma superfície maior, reduzindo o custo por wafer e apoiando a economia dos displays mini-LED.

O que restringe uma adoção mais ampla de fornos de safira em detrimento do SiC?

As ferramentas de safira custam até 60% mais, enquanto os wafers de SiC capturam preços de venda mais altos, prolongando os períodos de retorno e desestimulando o investimento de novos entrantes.

Qual região domina a demanda por equipamentos?

A Ásia-Pacífico detém mais de 70% de participação, impulsionada pelos investimentos da China, Taiwan e Coreia do Sul em cadeias de suprimentos de LED e displays.

Como os fornecedores estão se diferenciando em um mercado de fornos em maturação?

Os fornecedores competem cada vez mais em controle de processo habilitado por IA, software de manutenção preditiva e tecnologias de crescimento híbridas, em vez de apenas no hardware.

Página atualizada pela última vez em: