Tamanho e Participação do Mercado de Veículos Comerciais da Rússia

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

| Tamanho do Mercado (2025) | 10.34 Bilhões de dólares |

| Tamanho do Mercado (2030) | 12.01 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 3.10% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Veículos Comerciais da Rússia por Mordor Intelligence

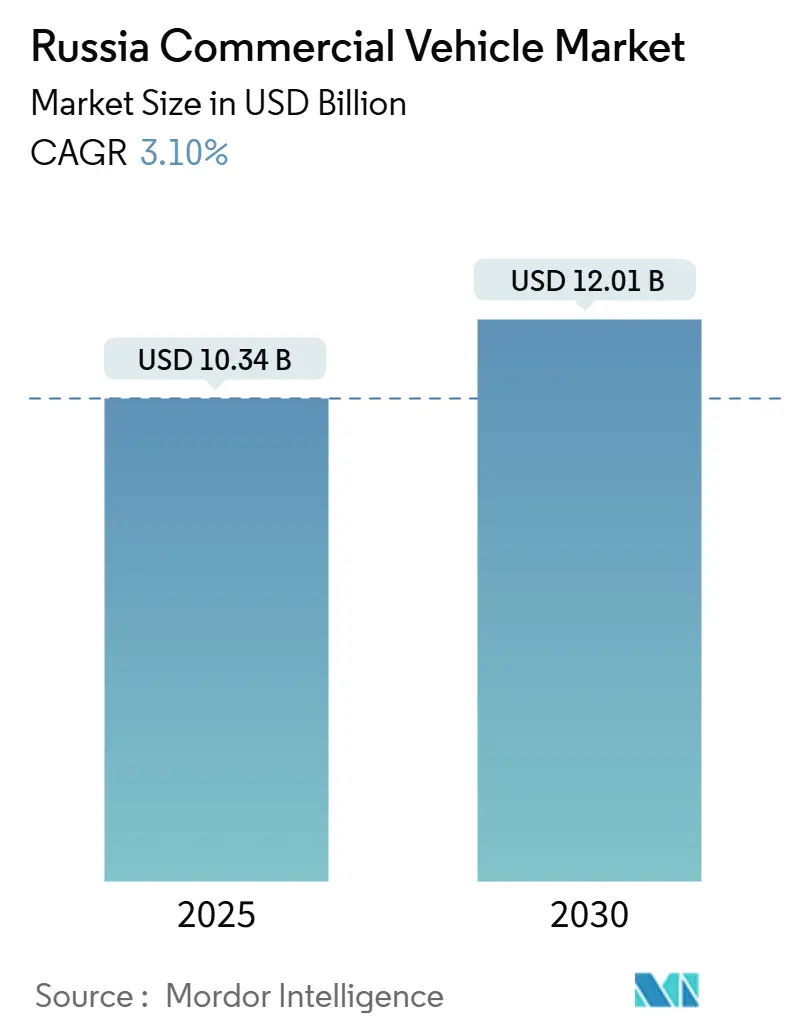

O tamanho do mercado de veículos comerciais da Rússia está em USD 10,34 bilhões em 2025 e está projetado para atingir USD 12,01 bilhões até 2030, avançando a um CAGR de 3,10% ao longo de 2025-2030. Essa perspectiva oculta uma profunda reestruturação, à medida que sanções, novos corredores comerciais e intervenções fiscais redefinem cadeias de suprimentos, normas de financiamento e hierarquias de marcas. As importações chinesas agora dominam os novos registros, os fabricantes domésticos dependem fortemente de compras governamentais e as taxas de arrendamento mercantil acima de 30% continuam a estender os ciclos de substituição. A demanda por logística urbana deslocou-se acentuadamente em direção aos veículos comerciais leves, enquanto a propulsão a gás ganha força onde quer que a infraestrutura de abastecimento chegue. O posicionamento competitivo depende do preço, da profundidade de localização e do acesso ao capital de giro, em vez de apenas da diferenciação tecnológica, tornando o mercado de veículos comerciais da Rússia incomumente sensível a sinais fiscais e regulatórios.

Principais Conclusões do Relatório

- Por tipo de veículo, os veículos comerciais leves capturaram 46,13% da participação do mercado de veículos comerciais russo em 2024 e estão previstos para crescer a um CAGR de 8,24% até 2030.

- Por tonelagem, o segmento de até 3,5 toneladas representou 40,28% do tamanho do mercado de veículos comerciais russo em 2024 e está projetado para expandir a um CAGR de 7,53% até 2030.

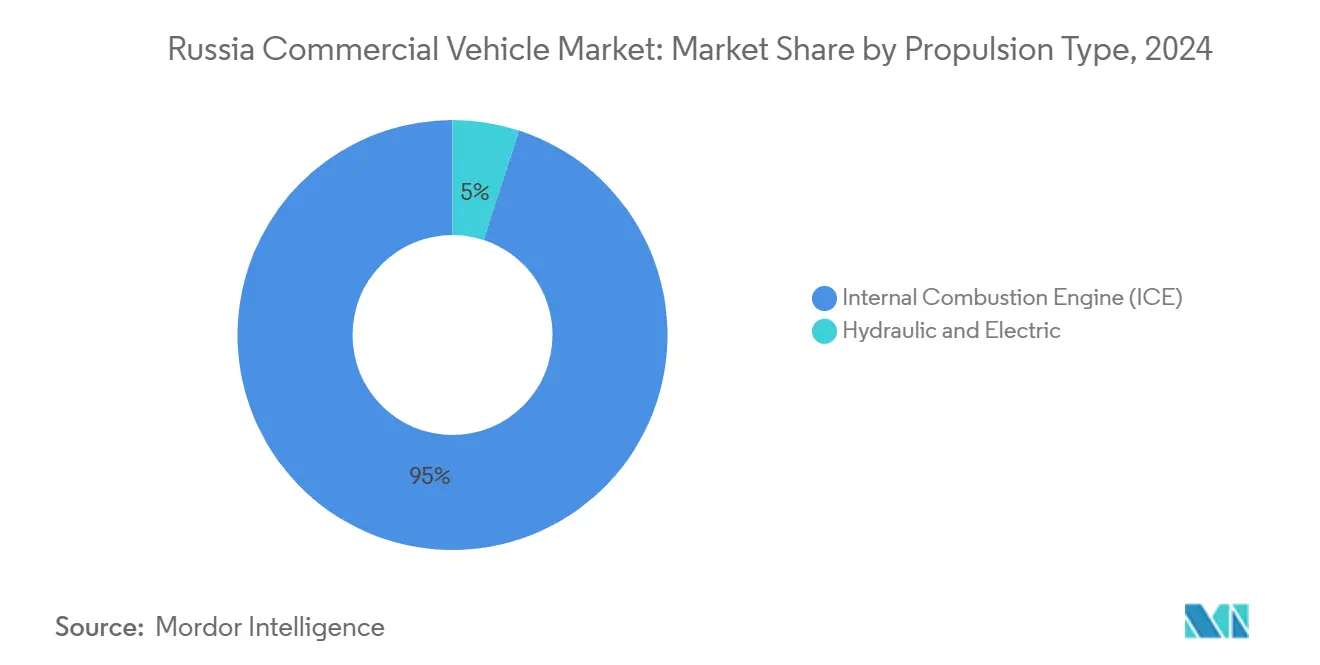

- Por propulsão, os motores de combustão interna detinham 95,02% da participação do mercado de veículos comerciais da Rússia em 2024, enquanto as alternativas hidráulicas e elétricas avançam a um CAGR de 18,07% ao longo de 2025-2030.

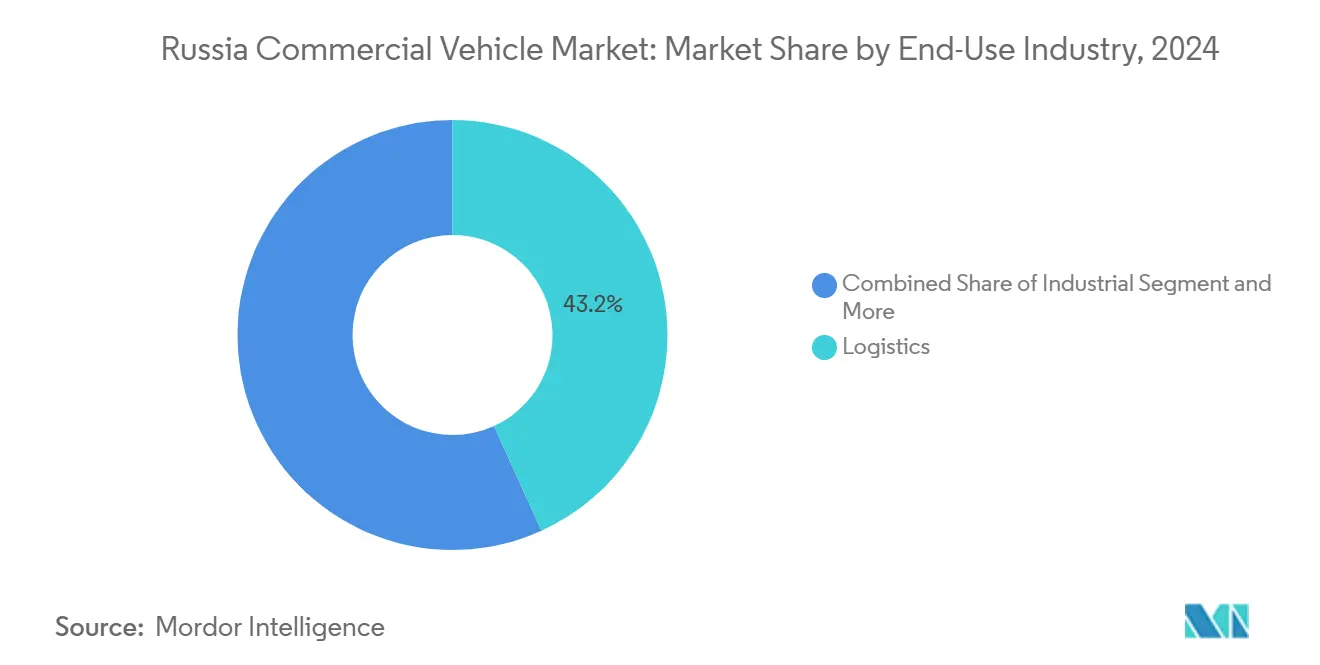

- Por setor de uso final, as aplicações de logística lideraram com 43,17% de participação na receita em 2024 e estão previstas para crescer a um CAGR de 9,12% até 2030.

- Por classe de veículo, as plataformas de Classe 1 a 3 comandaram 48,26% do mercado de veículos comerciais russo em 2024 e estão definidas para crescer a um CAGR de 8,36% até 2030.

Tendências e Perspectivas do Mercado de Veículos Comerciais da Rússia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom do E-Commerce em Logística | +0.9% | Moscou, São Petersburgo, principais centros urbanos | Curto prazo (≤ 2 anos) |

| Subsídios Estatais para Renovação de Frotas | +0.7% | Nacional, centros de compras federais | Médio prazo (2-4 anos) |

| Localização Sino-Russa de Componentes de Trem de Força | +0.6% | Clusters de Tatarstan e Nizhny Novgorod | Longo prazo (≥ 4 anos) |

| Aumento das Importações de Caminhões Chineses | +0.4% | Províncias de fronteira, regiões portuárias | Curto prazo (≤ 2 anos) |

| Inflação das Tarifas de Frete Favorecendo Caminhões com Eficiência de Combustível | +0.4% | Corredores de longa distância | Médio prazo (2-4 anos) |

| Vantagem de Preço do GNC/GNL | +0.3% | Regiões ricas em gás | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Boom do E-Commerce em Logística Elevando a Demanda por Veículos Comerciais Leves na Última Milha

A transformação da logística do comércio eletrônico impulsiona mudanças estruturais de demanda em direção aos veículos comerciais leves, à medida que as expectativas de entrega se comprimem para padrões de 1 a 2 dias nos mercados metropolitanos russos. A penetração do varejo online acelera os requisitos de modernização de frotas, particularmente no segmento de até 3,5 toneladas, onde a manobrabilidade e a eficiência de combustível determinam as margens de lucratividade. As restrições de entrega municipal e os requisitos de conformidade ambiental favorecem veículos menores e mais limpos em detrimento das plataformas pesadas tradicionais. A mudança em direção a sistemas de logística baseados em plataformas e despacho algorítmico recompensa os operadores que investem em veículos comerciais leves conectados e com eficiência de combustível, capazes de suportar tecnologias de rastreamento em tempo real e otimização de rotas.

Subsídios Estatais para Renovação de Frotas Favorecendo Fabricantes Nacionais

A Resolução Governamental nº 1875 estabelece regimes de compras preferenciais que criam vantagens materiais para veículos comerciais de origem russa em compras de frotas públicas e quase públicas[1]"Carta do Ministério das Finanças da Federação Russa datada de 31.01.2025 nº 24-01-06/8697 \"Sobre a Aplicação das Disposições do Decreto do Governo da Federação Russa datado de 23 de dezembro de 2024 nº 1875 "Sobre Medidas para Fornecer Tratamento Nacional nas Compras de Bens, Obras, Serviços para Necessidades Estatais e Municipais, Compras de Bens, Obras, Serviços por Certos Tipos de Pessoas Jurídicas," Finanças Rússia, minfin.gov.ru. . O quadro do regime nacional aplica medidas de proibição, restrição e preferência nas compras federais, regionais e municipais, com os fornecedores dos estados membros da UEEA recebendo tratamento de paridade, enquanto os concorrentes estrangeiros enfrentam desvantagens sistemáticas. Essa arquitetura regulatória cria ventos favoráveis sustentados de demanda para os fabricantes nacionais capazes de atender aos requisitos de certificação e registro, embora os prazos de implementação se estendam até 2027 à medida que as cadeias de suprimentos se adaptam aos novos quadros de conformidade.

Crescente Localização de Componentes de Trem de Força em Empreendimentos Conjuntos Sino-Russos

Os fabricantes chineses estabelecem uma integração mais profunda por meio de empreendimentos conjuntos e acordos de transferência de tecnologia que reduzem as dependências de importação enquanto mantêm a competitividade de custos. SINOTRUK, SHACMAN e FAW Jiefang expandem as operações de montagem local além de simples arranjos de CKD, incorporando fornecedores russos para componentes não críticos e estabelecendo redes de serviços que apoiam a presença de longo prazo no mercado. A documentação da Comissão Europeia sobre o apoio estatal chinês em financiamento, subsídios, preferências fiscais e fornecimento de insumos revela vantagens de custo sistemáticas que se estendem além da Rússia para os mercados globais, sugerindo pressão competitiva sustentada sobre os fabricantes domésticos. Os esforços de localização concentram-se em componentes de trem de força onde os fornecedores russos possuem capacidades metalúrgicas e de engenharia, criando cadeias de valor híbridas que combinam design e expertise de fabricação chineses com materiais e mão de obra russos. Essas parcerias aceleram a transferência de tecnologia em áreas como sistemas de controle de emissões e tecnologias de injeção de combustível, posicionando os empreendimentos conjuntos para capturar participação de mercado à medida que os requisitos de conteúdo doméstico se intensificam ao longo do período de previsão.

Aumento das Importações de Caminhões Chineses Reduzindo o CAPEX de Frotas

As importações de veículos comerciais chineses alteram fundamentalmente a economia das frotas ao oferecer funcionalidade comparável a custos de aquisição substancialmente menores do que as alternativas domésticas. Os volumes de importação da China aumentaram acentuadamente em várias categorias de veículos, com os fabricantes chineses capturando posições dominantes em segmentos anteriormente atendidos por fabricantes russos ou ocidentais. No entanto, recentes violações de segurança e ações de fiscalização regulatória demonstram a disposição de Moscou de restringir as importações chinesas quando os interesses da indústria doméstica se alinham com preocupações de segurança, criando incerteza em torno do acesso de importação a longo prazo. Os operadores de frotas equilibram os custos iniciais mais baixos com os riscos potenciais de disponibilidade de serviços e peças, com muitos optando por importações chinesas para aplicações não críticas enquanto mantêm veículos domésticos para operações principais que exigem máximo tempo de atividade e suporte.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Taxas de Arrendamento Mercantil Acima de 30% | -0.9% | Nacional, províncias com sistema bancário limitado | Curto Prazo (≤ 2 Anos) |

| Taxas de Utilização Mais Elevadas sobre Importações | -0.5% | Regiões com alta dependência de importações | Médio Prazo (2-4 Anos) |

| Escassez de Motoristas e Mecânicos | -0.3% | Cidades de segundo nível, centros rurais | Longo Prazo (≥ 4 Anos) |

| Sanções Bloqueando Eletrônicos Euro-6 | -0.2% | Segmentos premium em todo o país | Longo Prazo (≥ 4 Anos) |

| Fonte: Mordor Intelligence | |||

Taxas de Arrendamento Mercantil Acima de 30% Suprimindo os Ciclos de Substituição

Os elevados custos de financiamento criam barreiras sistêmicas à modernização de frotas, à medida que os operadores de veículos comerciais adiam as decisões de substituição e estendem os intervalos de manutenção além dos limites econômicos ideais. A política monetária do Banco Central mantém taxas de juros restritivas que se traduzem em custos de arrendamento mercantil superiores a 30% para muitas transações de veículos comerciais, alterando fundamentalmente os cálculos de investimento em frotas e empurrando os operadores em direção a mercados de veículos usados ou programas de manutenção estendidos. A crise do setor de logística reflete essas restrições de financiamento, com aproximadamente um terço das empresas de logística russas enfrentando riscos de falência devido a obrigações insustentáveis de serviço da dívida. As altas taxas de juros agravam as pressões operacionais decorrentes da queda das tarifas de frete e do aumento dos custos de combustível, criando uma espiral deflacionária em que os operadores de frotas não conseguem gerar retornos suficientes para justificar a aquisição de novos veículos. Os modelos de avaliação de risco das instituições financeiras penalizam os empréstimos para veículos comerciais devido a preocupações com a depreciação de garantias e à volatilidade do setor, restringindo ainda mais a disponibilidade de crédito para iniciativas de expansão e modernização de frotas.

Aumento das Taxas de Utilização (Sucateamento) sobre Veículos Comerciais Importados

O aumento das taxas de utilização sobre veículos comerciais importados cria desvantagens de custo materiais que deslocam a dinâmica competitiva em favor dos fabricantes domésticos, ao mesmo tempo que restringem o crescimento geral do mercado. Os aumentos de taxas de 75-80% em 2025 representam uma inflação de custos significativa para os operadores dependentes de veículos importados, afetando particularmente as importações chinesas que anteriormente competiam principalmente com base em vantagens de preço de aquisição. Esses custos regulatórios funcionam como tarifas de fato que protegem a indústria doméstica enquanto geram receitas fiscais, embora simultaneamente reduzam o poder de compra dos operadores de frotas e atrasem os ciclos de substituição em todo o mercado. As estruturas de taxas de utilização criam impactos assimétricos entre categorias de veículos e aplicações de uso final, com operadores menores e aplicações especializadas suportando encargos de custo desproporcionais. O quadro político sinaliza a intenção do governo de reduzir as dependências de importação, mas a implementação cria distorções de mercado de curto prazo que suprimem a demanda geral enquanto a capacidade doméstica permanece insuficiente para atender aos requisitos de substituição a preços competitivos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Propulsão: Domínio do Motor de Combustão Interna Enfrenta Pressão de Combustíveis Alternativos

A propulsão por Motor de Combustão Interna mantém controle esmagador do mercado com 95,02% de participação em 2024, mas as alternativas Hidráulicas e Elétricas aceleram a um CAGR de 18,07% até 2030, impulsionadas pela arbitragem de preços de energia e pelos requisitos de conformidade ambiental. A adoção de GNC e GNL ganha impulso à medida que as vantagens de preço do gás natural criam economias operacionais convincentes para os operadores de frotas, particularmente em aplicações de longa distância e uso intensivo onde os custos de combustível representam despesas operacionais substanciais. Os preços do diesel aumentaram 9,6% em 2024, com novos aumentos de 3,4% registrados no início de 2025, empurrando os operadores em direção a tecnologias de combustíveis alternativos que oferecem estabilidade de custos e menor exposição à volatilidade dos preços do petróleo[2]"Aumento dos preços dos combustíveis na Rússia e no mundo em 2025: impacto no mercado de transporte de cargas," Zavgar, zavgar.online..

O apoio governamental ao desenvolvimento de infraestrutura de GNC/GNL cria efeitos de rede que aceleram as taxas de adoção em regiões ricas em gás e corredores industriais. A propulsão elétrica enfrenta restrições de infraestrutura e desafios de custo de baterias, embora as aplicações de entrega urbana favoreçam cada vez mais os veículos comerciais leves elétricos por conformidade regulatória e vantagens de custo operacional. Os sistemas híbridos emergem como tecnologias de transição que combinam a confiabilidade do motor de combustão interna com a eficiência elétrica, particularmente em aplicações urbanas de parar e andar onde a frenagem regenerativa proporciona economias de combustível mensuráveis.

Por Tipo de Veículo: Liderança dos Veículos Comerciais Leves Impulsionada pela Logística Urbana

Os Veículos Comerciais Leves comandam 46,13% de participação de mercado em 2024 e sustentam o crescimento mais rápido a um CAGR de 8,24% até 2030, refletindo mudanças estruturais em direção à logística urbana e soluções de entrega na última milha. A expansão do comércio eletrônico e a mudança nas expectativas dos consumidores impulsionam uma demanda desproporcional por veículos manobreiros e com eficiência de combustível, capazes de navegar em ambientes urbanos congestionados enquanto atendem aos requisitos de prazo de entrega. Os Veículos Comerciais Médios atendem a aplicações especializadas em construção e distribuição regional, enquanto os Veículos Comerciais Pesados enfrentam pressões cíclicas decorrentes da redução dos gastos com infraestrutura e dos elevados custos de financiamento que atrasam a modernização das frotas.

A iniciativa de produção de caminhões BAZ demonstra esforços de expansão da capacidade doméstica, com produção inicial de 200 unidades em 2025 escalando para 2.000 unidades até 2027, embora os volumes permaneçam modestos em relação à demanda geral do mercado. O domínio dos veículos comerciais leves reflete tendências de urbanização e ambientes regulatórios que favorecem veículos menores e mais limpos em detrimento das plataformas pesadas tradicionais nos mercados metropolitanos. Os operadores de frotas priorizam cada vez mais o custo total de propriedade em detrimento do preço de aquisição, impulsionando a demanda por veículos que otimizam a eficiência de combustível, os custos de manutenção e a conformidade regulatória em diversos ambientes operacionais.

Por Tonelagem: Segmento Abaixo de 3,5 Toneladas Captura o Crescimento da Entrega Urbana

O segmento de até 3,5 toneladas detém 40,28% de participação de mercado em 2024 e cresce a um CAGR de 7,53% até 2030, impulsionado pelos requisitos de entrega urbana e pelos quadros regulatórios que favorecem plataformas mais leves. Essa categoria de tonelagem se beneficia de requisitos de licenciamento simplificados, restrições operacionais reduzidas e menor custo total de propriedade em comparação com alternativas mais pesadas, tornando-a atraente para pequenas e médias empresas que ingressam nos mercados de transporte comercial. O segmento de 3,5 a 6 toneladas atende a aplicações especializadas que exigem maior capacidade de carga enquanto mantém a manobrabilidade urbana, enquanto os veículos acima de 6 toneladas enfrentam ventos contrários decorrentes de restrições de financiamento e redução do investimento em infraestrutura.

As iniciativas de implantação de caminhões autônomos visam o segmento acima de 6 toneladas para aplicações em rodovias, com 100 caminhões sem motorista planejados para as rodovias russas em 2025, embora a implementação se concentre em ambientes controlados e corredores de rotas específicos. As regulamentações baseadas em peso e as restrições de acesso urbano criam vantagens estruturais para veículos mais leves nos mercados metropolitanos, enquanto as melhorias na eficiência de combustível e as reduções nos custos de manutenção favorecem os operadores que otimizam a composição da frota em torno de requisitos específicos de tonelagem, em vez de buscar a capacidade máxima de carga em todas as aplicações.

Por Setor de Uso Final: Setor de Logística Impulsiona a Expansão do Mercado

As aplicações de logística dominam com 43,17% de participação de mercado em 2024 e aceleram a um CAGR de 9,12% até 2030, refletindo o crescimento do comércio eletrônico e os requisitos de modernização da cadeia de suprimentos nos mercados metropolitanos russos. As aplicações de Construção e Mineração enfrentam pressões cíclicas decorrentes da redução dos gastos governamentais com infraestrutura e da volatilidade dos preços das commodities, embora os requisitos de veículos especializados mantenham uma demanda estável por plataformas pesadas. As aplicações industriais atendem aos requisitos dos setores de manufatura e energia, enquanto Outros abrangem serviços municipais e necessidades de transporte especializado.

Em abril de 2025, as Ferrovias Russas registraram um volume de carregamento de 93 milhões de toneladas, marcando uma queda de 9% em relação aos 100 milhões de toneladas do ano anterior. Esse declínio impactou de forma proeminente as principais categorias de carga, incluindo materiais de construção, carvão, petróleo e metais[3]"Redução nos principais tipos de carga," Notícias de Logística, lognews.ru..

Por Classe de Veículo: Domínio da Classe 1 a 3 Reflete Foco Urbano

Os veículos de Classe 1 a 3 capturam 48,26% de participação de mercado em 2024 e crescem a um CAGR de 8,36% até 2030, impulsionados pelos requisitos de entrega urbana e pelos quadros regulatórios que favorecem plataformas comerciais mais leves. Essas classes se beneficiam de licenciamento simplificado, restrições operacionais reduzidas e menor custo total de propriedade, tornando-as atraentes para empresas de logística emergentes e serviços de entrega urbana. Os veículos de Classe 5 a 6 atendem a aplicações de uso médio que exigem maior capacidade de carga enquanto mantêm flexibilidade operacional, enquanto os veículos de Classe 7 a 8 enfrentam ventos contrários decorrentes de restrições de financiamento e requisitos de aplicações especializadas.

A mudança em direção a classes de veículos mais leves reflete a mudança nos padrões de frete, à medida que o comércio eletrônico e a logística urbana impulsionam a demanda por entregas frequentes e menores, em vez das tradicionais aplicações de transporte a granel. Os custos de conformidade regulatória e as restrições ambientais favorecem plataformas mais leves nos mercados metropolitanos, enquanto as melhorias na eficiência de combustível e as vantagens nos custos de manutenção criam economias convincentes para os operadores que otimizam a composição da frota em torno de requisitos específicos de classe, em vez de buscar a capacidade máxima em todas as aplicações.

Análise Geográfica

Moscou e São Petersburgo juntas geraram quase 38% do mercado de veículos comerciais da Rússia em 2024, graças a densos centros de varejo, grandes orçamentos municipais e redes de serviços superiores. Subsídios federais de transporte de RUB 4,79 bilhões e RUB 1,34 bilhão, respectivamente, financiaram renovações de ônibus, limpa-neves e vans postais. As oblasts circundantes aproveitam essas capitais para a logística de peças de reposição, tornando a proximidade de revendedores um determinante de compra.

O Distrito Federal do Volga abastece as principais plantas de montagem e matéria-prima metalúrgica, posicionando Tatarstan e Nizhny Novgorod como pontos de interesse para empreendimentos conjuntos. A sede da KAMAZ em Naberezhnye Chelny ancora um cinturão de fornecedores que combina fundições russas com kits de trem de força chineses. Os Urais se voltam para estruturas rígidas off-road para mineração, com a URAL Automotive mantendo robustas redes de pós-venda em ciclos de trabalho em clima severo.

As áreas de fronteira do Extremo Oriente absorvem a maior proporção de importações chinesas, auxiliadas por linhas de ferry roll-on/roll-off e liquidações bilaterais em yuan-rublo. No entanto, novas auditorias de segurança no final de 2024 reduziram os registros de alguns modelos de tratores chineses, refletindo a alavancagem federal sobre a torneira comercial. Os corredores de energia da Sibéria estimulam a demanda por caminhões a GNL devido à abundante infraestrutura de gás, enquanto a política local concede isenções fiscais em tanques de metano.

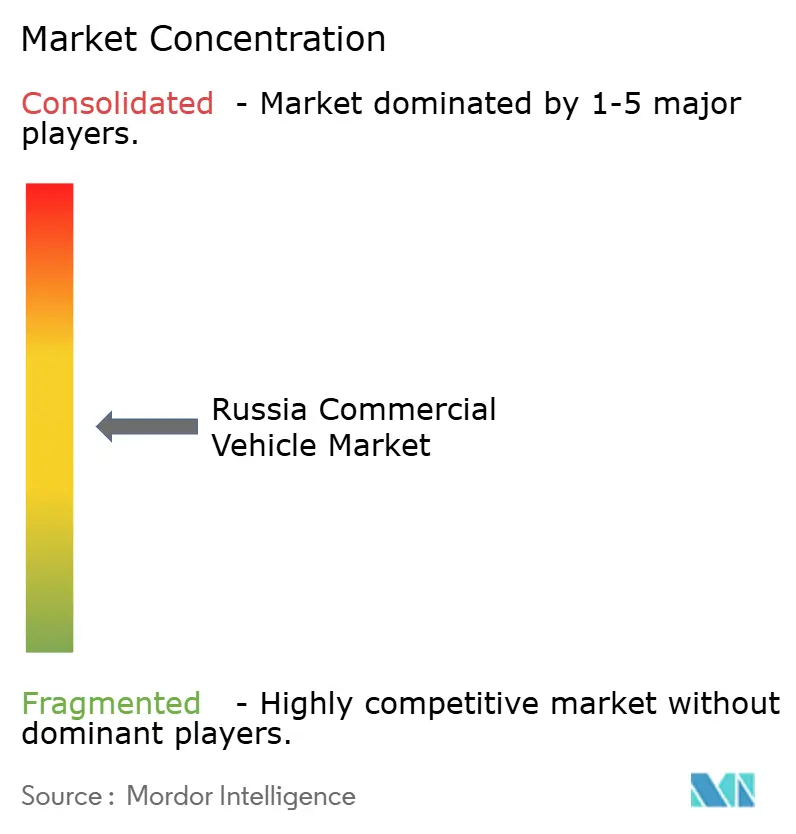

Cenário Competitivo

O mercado de veículos comerciais russo apresenta concentração moderada. Os líderes domésticos KAMAZ, GAZ e URAL lutam com o aumento dos custos de componentes e o fraco poder de compra do rublo. Os entrantes chineses SINOTRUK, SHACMAN, FAW Jiefang e Dongfeng entregam preços desembarcados que superam as tabelas de preços locais por margens de dois dígitos, mesmo após as maiores taxas de utilização.

Estrategicamente, as marcas chinesas localizam oficinas de solda e linhas de pintura para se qualificar para licitações de preferência doméstica. Os fabricantes russos respondem visando mercados de exportação. A KAMAZ assinou um acordo para montar caminhões no Senegal, enquanto a AvtoVAZ planeja comercializar o Lada na Etiópia. A GAZ promove conversões de GNC de fábrica como proteção contra picos nos preços do diesel.

A competição tecnológica centra-se em telemática, tanques de GNL e sistemas de pós-tratamento Euro-5 que evitam os eletrônicos Euro-6 sujeitos a sanções. Os módulos de gerenciamento de combustível Heinzmann, testados em rallies de automobilismo, migrarão para caminhões de médio porte de próxima geração até 2027. Os fornecedores domésticos de chicotes elétricos e sensores estão escalando, mas a maioria das unidades de controle eletrônico de alto valor ainda é fornecida pela China.

Líderes do Setor de Veículos Comerciais da Rússia

KAMAZ

SINOTRUK

GAZ Group

SHACMAN

FAW Trucks Co.,Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: Na Rússia, os aumentos dos preços dos combustíveis se aceleram com o diesel subindo 3,4% no início de 2025, após um aumento de 9,6% em 2024, levando os operadores de frotas a adotar tecnologias de combustíveis alternativos e melhorias de eficiência.

- Janeiro de 2025: A produção de veículos russa aumenta 30-40% em 2024, de acordo com o Vice-Primeiro-Ministro Denis Manturov, com vários fabricantes planejando expansões de capacidade e lançamentos de novos modelos, incluindo o crossover Moskvich 8 e a produção da marca Volga revivida com meta de 100.000 unidades anuais.

Escopo do Relatório do Mercado de Veículos Comerciais da Rússia

| Motor de Combustão Interna (MCI) |

| Hidráulico e Elétrico |

| Veículos Comerciais Leves (VCL) |

| Veículos Comerciais Médios (VCM) |

| Veículos Comerciais Pesados (VCP) |

| Até 3,5 Toneladas |

| 3,5 a 6 Toneladas |

| Acima de 6 Toneladas |

| Construção e Mineração |

| Logística |

| Industrial |

| Outros |

| Classe 1 a 3 |

| Classe 5 a 6 |

| Classe 7 a 8 |

| Por Tipo de Propulsão | Motor de Combustão Interna (MCI) |

| Hidráulico e Elétrico | |

| Por Tipo de Veículo | Veículos Comerciais Leves (VCL) |

| Veículos Comerciais Médios (VCM) | |

| Veículos Comerciais Pesados (VCP) | |

| Por Tonelagem | Até 3,5 Toneladas |

| 3,5 a 6 Toneladas | |

| Acima de 6 Toneladas | |

| Por Setor de Uso Final | Construção e Mineração |

| Logística | |

| Industrial | |

| Outros | |

| Por Classe de Veículo | Classe 1 a 3 |

| Classe 5 a 6 | |

| Classe 7 a 8 |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de veículos comerciais da Rússia?

O mercado está em USD 10,34 bilhões em 2025 e está definido para atingir USD 12,01 bilhões até 2030.

Qual tipo de veículo vende mais unidades na Rússia?

Os veículos comerciais leves lideram com 46,13% de participação em 2024 e mantêm o crescimento mais rápido até 2030.

Com que rapidez os caminhões de combustível alternativo estão crescendo na Rússia?

Os caminhões hidráulicos e elétricos estão expandindo a um CAGR de 18,07% ao longo de 2025-2030, embora os modelos de motor de combustão interna ainda dominem.

Qual é o papel dos subsídios estatais na demanda por caminhões?

A Resolução 1875 concede aos caminhões fabricados na Rússia uma preferência de preço de 15% em licitações públicas, impulsionando as carteiras de pedidos domésticas.

Por que as taxas de arrendamento mercantil são uma restrição para a renovação de frotas?

Encargos de juros acima de 30% tornam os arrendamentos de novos caminhões inacessíveis para muitas transportadoras, fazendo com que os operadores adiem a substituição.

Quais regiões favorecem os caminhões a GNC/GNL?

Os corredores ricos em gás na Sibéria e no Extremo Oriente adotam os caminhões a GNC/GNL mais rapidamente graças à abundante infraestrutura de abastecimento.

Página atualizada pela última vez em: