Tamanho e Participação do Mercado de Vacinas para Ruminantes

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 4.68 Bilhões de dólares |

| Tamanho do Mercado (2030) | 6.82 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.79% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vacinas para Ruminantes por Mordor Intelligence

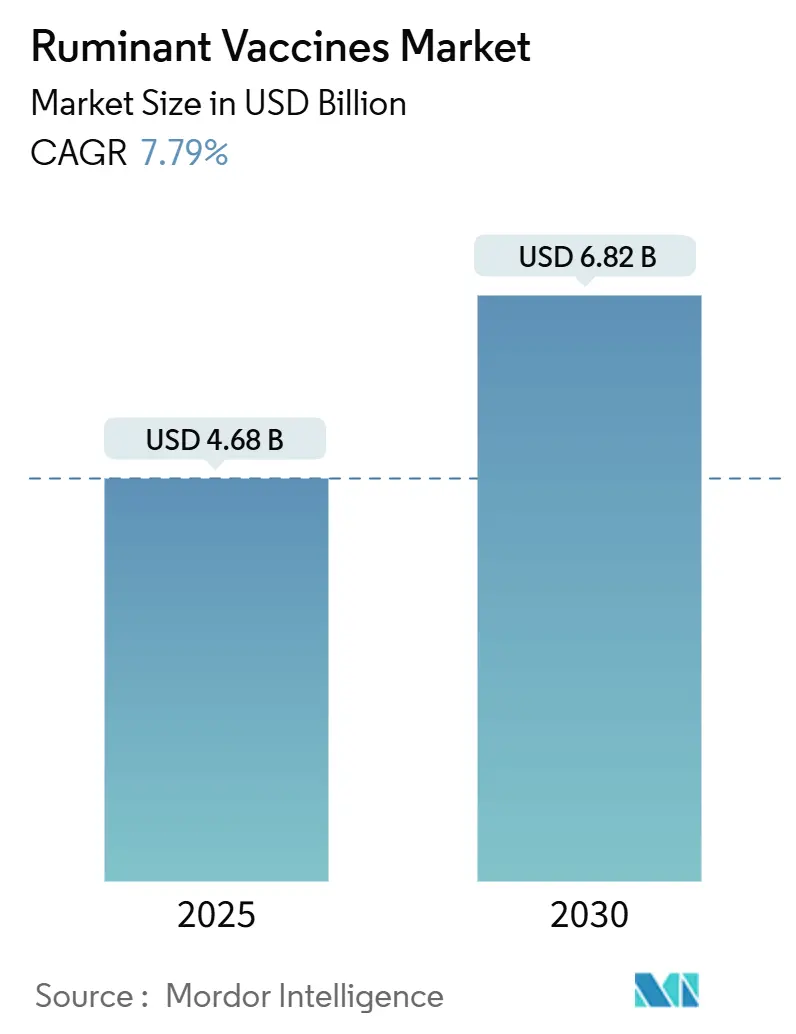

O tamanho do mercado de vacinas para ruminantes foi de USD 4,68 bilhões em 2025 e está previsto para atingir USD 6,82 bilhões até 2030, avançando a uma CAGR de 7,79%. Essa trajetória robusta reflete os gastos governamentais sustentados em preparação para a febre aftosa (FA), a rápida adoção de plataformas de vacinas de mRNA e a expansão de programas de intensificação leiteira de pequenos produtores em economias emergentes da Ásia-Pacífico. Bancos estratégicos de vacinas, como a reserva de USD 57,5 milhões do Canadá e o mandato de cinco anos da Aliança Global de Pesquisa em Febre Aftosa, ilustram a escala do compromisso do setor público com a imunização preventiva.[1]Animal Health Canada, "Febre Aftosa (FA) – Planos Futuros," animalhealthcanada.ca A inovação do setor privado é igualmente fundamental, com a Zoetis reportando sozinha USD 2,898 bilhões em receita pecuária em 2024, enquanto startups com capital de risco aceleram sistemas de entrega por nanopartículas e recombinantes. A distribuição de vacinas está melhorando por meio de redes digitalizadas de cadeia de frio em regiões tropicais, e as agências regulatórias estão elaborando diretrizes de qualidade específicas para produtos veterinários de mRNA, estabelecendo as bases para aprovações mais rápidas.

Principais Conclusões do Relatório

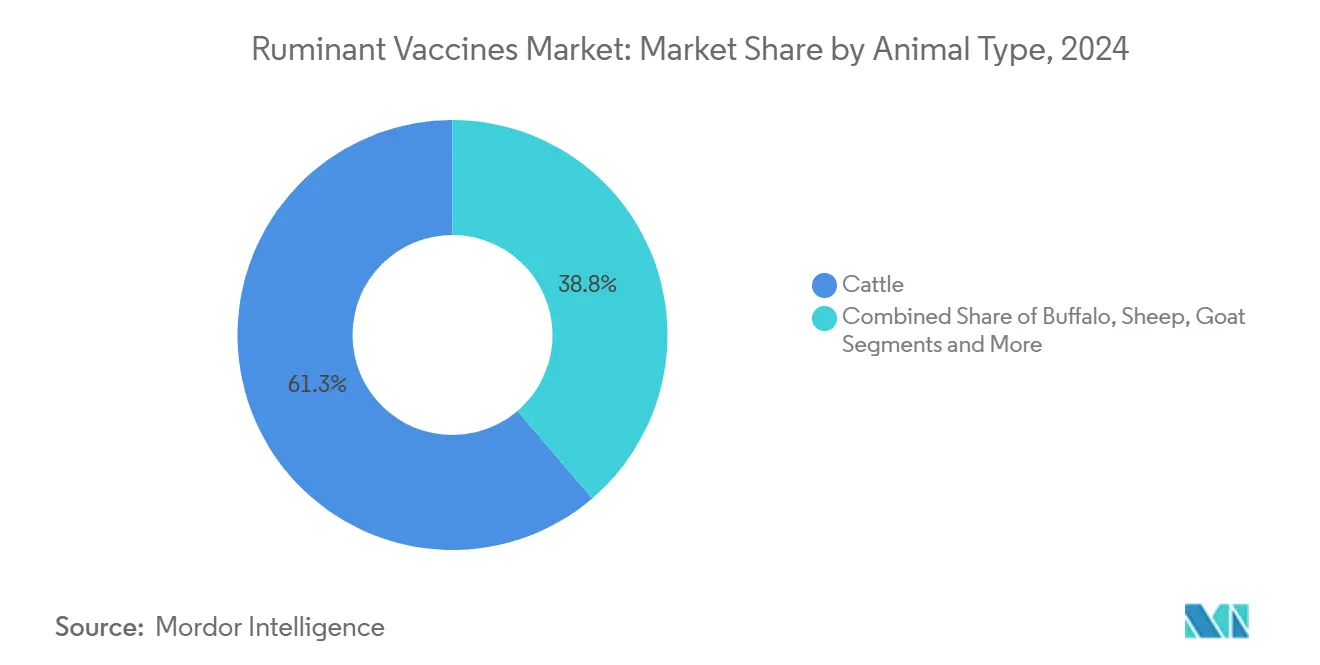

- Por tipo de animal, as vacinas para bovinos lideraram o mercado de vacinas para ruminantes com 61,25% da participação em 2024; os produtos para caprinos e ovinos estão projetados para crescer a uma CAGR de 10,58% até 2030.

- Por tipo de vacina, as plataformas inativadas representaram 47,53% do tamanho do mercado de vacinas para ruminantes em 2024, enquanto as formulações de DNA devem registrar a maior CAGR de 11,78% até 2030.

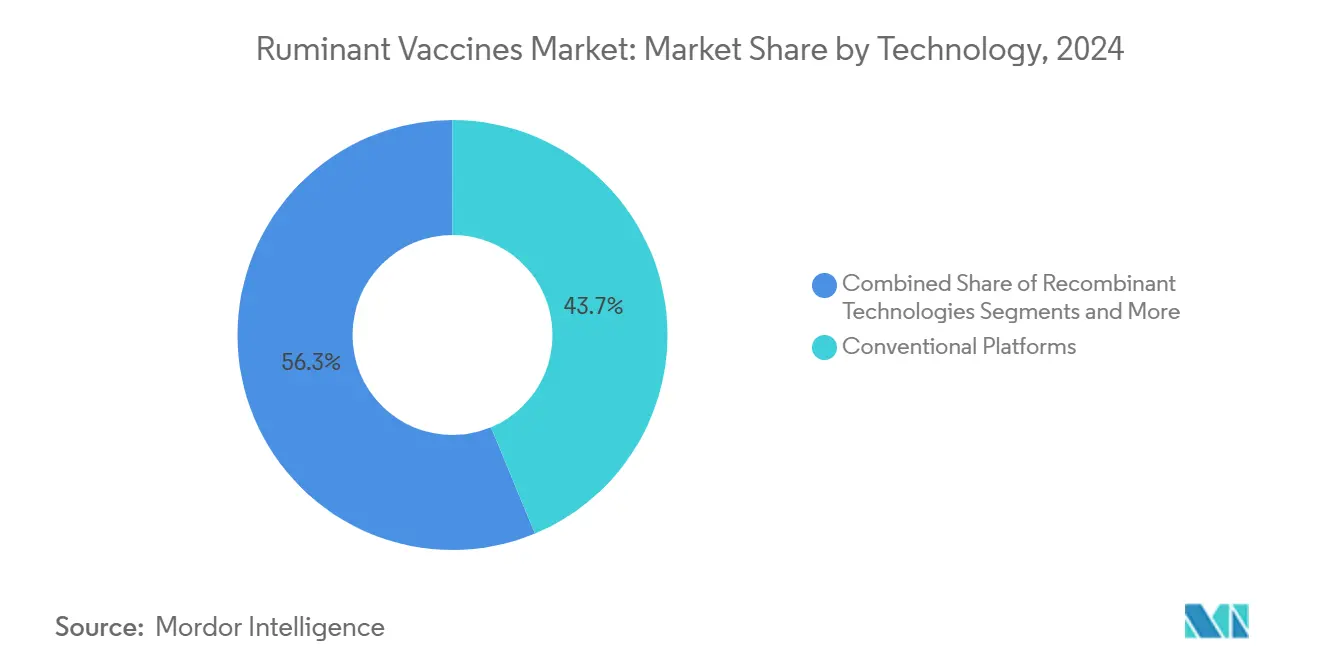

- Por tecnologia, as plataformas convencionais geraram 43,73% da receita de 2024; os vetores recombinantes representam a vertente de crescimento mais rápido, com uma CAGR de 11,84%.

- Por via de administração, a entrega parenteral capturou 71,36% da participação de mercado em 2024; os produtos intranasais se expandirão a uma CAGR de 10,42% entre 2025-2030.

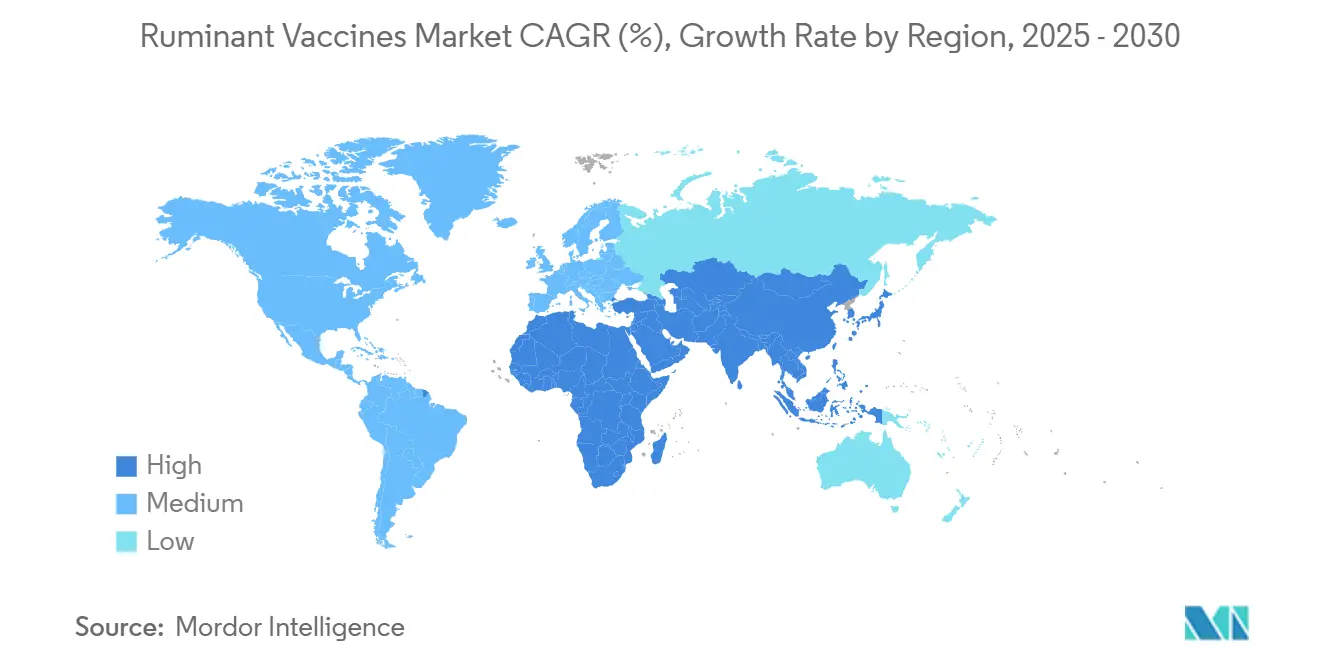

- Por geografia, a Ásia-Pacífico respondeu por 31,84% da receita de 2024, enquanto o Oriente Médio e a África devem registrar a maior CAGR de 9,62%.

Tendências e Perspectivas do Mercado Global de Vacinas para Ruminantes

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Intensificação dos programas de erradicação da febre aftosa | +1.8% | Global; foco na Ásia-Pacífico e Oriente Médio e África | Médio prazo (2-4 anos) |

| Crescente intensificação leiteira de pequenos produtores | +1.5% | Ásia emergente; transbordamento para a América do Sul | Longo prazo (≥ 4 anos) |

| Demanda por rótulos diferenciados de qualidade de leite e carne | +1.2% | América do Norte e UE; expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Impulso do "Pacto Ecológico" da UE para a saúde preventiva | +0.9% | Europa; moldando padrões globais | Longo prazo (≥ 4 anos) |

| Surgimento de vacinas bovinas com vetor de mRNA | +1.4% | América do Norte e UE lideram; implementação global | Curto prazo (≤ 2 anos) |

| Redes digitalizadas de cadeia de frio na África | +0.8% | Oriente Médio e África; potencial em outras regiões tropicais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Intensificação dos Programas de Erradicação da Febre Aftosa

As estratégias de eliminação da febre aftosa apoiadas pelo governo agora exigem imunização de todo o rebanho, financiam estoques estratégicos de vacinas e integram exercícios de simulação de surtos. O banco nacional de vacinas de USD 57,5 milhões do Canadá exemplifica a aquisição proativa, enquanto a Aliança Global de Pesquisa em Febre Aftosa do USDA acelera a descoberta de antígenos de próxima geração. Estudos de campo recentes na África mostram que bovinos vacinados apresentam um risco de infecção 69,3% menor, reforçando a lógica econômica da imunização em massa.[2]Wubshet A.K. et al., "Eficácia da Vacina contra Febre Aftosa na África," frontiersin.org A certificação obrigatória também está enrijecendo os requisitos de exportação, motivando os produtores a manter registros de vacinação atualizados para acesso ao mercado.

Crescente Intensificação Leiteira de Pequenos Produtores na Ásia Emergente

As fazendas leiteiras de pequena escala estão migrando de modelos de subsistência para modelos comerciais, impulsionando a demanda por soluções de saúde preventiva. Ferramentas digitais de gestão de rebanhos na Indonésia se correlacionam com maiores taxas de vacinação, enquanto iniciativas de cruzamento na Índia melhoram a produção de leite em mais de 110%, aumentando a conscientização sobre a prevenção de doenças. A participação em cooperativas é fundamental; agricultores em grupos organizados obtêm financiamento mais fácil para vacinas e demonstram maior conformidade.

Crescente Demanda por Rótulos Diferenciados de Qualidade de Leite e Carne

Os canais de varejo e exportação agora recompensam rebanhos vacinados com prêmios de preço de 10-15%, vinculando as práticas de saúde animal às certificações de qualidade do produto.[3]Comissão Europeia, "Regulamento Delegado da UE 2024/1159," eur-lex.europa.eu As principais redes de supermercados exigem que os fornecedores apresentem registros completos de vacinação, e os rótulos orgânicos integram cada vez mais métricas de saúde preventiva. As plataformas de rastreabilidade conectam os dados de imunização a códigos QR nas embalagens, oferecendo aos consumidores transparência sobre a gestão do rebanho.

Surgimento de Plataformas de Vetor de mRNA para Vacinas Multivalentes para Bovinos

A adaptação da tecnologia de mRNA reduz os ciclos de desenvolvimento de 12-18 meses para aproximadamente 3 meses. Candidatos experimentais de mRNA para diarreia viral bovina alcançaram títulos de anticorpos comparáveis às vacinas inativadas licenciadas, validando o potencial da plataforma. Consórcios liderados por universidades estão construindo plantas-piloto dedicadas de mRNA, e as orientações regulatórias da Agência Europeia de Medicamentos estão simplificando os requisitos de dossiê.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Correspondência subótima de cepas em doenças transfronteiriças | -1.1% | Global; aguda na Ásia-Pacífico e Oriente Médio e África | Médio prazo (2-4 anos) |

| Subnotificação crônica de morbidade em pequenos ruminantes | -0.8% | Oriente Médio e África e América do Sul | Longo prazo (≥ 4 anos) |

| Sentimento antivacina entre pastores | -0.6% | Oriente Médio e África e partes da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Capacidade limitada de liofilização para doses termoestáveis | -0.9% | Global; crítico em climas tropicais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Correspondência Subótima de Cepas em Doenças Transfronteiriças

A rápida evolução viral frequentemente supera a vigilância, comprometendo a eficácia das vacinas. Ensaios de imunogenicidade no Oriente Médio confirmam que as formulações tetravalentes de febre aftosa oferecem proteção variável quando as cepas de campo sofrem deriva, exigindo atualizações mais frequentes de antígenos. O ônus financeiro aumenta quando os reforços se tornam necessários, corroendo a confiança dos produtores nos programas de vacinação.

Sentimento Antivacina entre Comunidades Pastoris

Pastores nômades no Quênia e na Etiópia expressam ceticismo com base em falhas históricas de vacinas. A dinâmica de gênero complica a adesão, pois os chefes de família do sexo masculino controlam as decisões, apesar de as mulheres cuidarem diariamente dos animais.[4]Irene N. Mutambo, "Construindo Resiliência à Febre do Vale do Rift no Quênia," plos.org Os serviços limitados de extensão veterinária e a divulgação multilíngue insuficiente reduzem ainda mais a cobertura, criando reservatórios de doenças que ameaçam os objetivos mais amplos de erradicação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Animal: Vacinas para Bovinos Ancoram a Demanda Global

O segmento de bovinos gerou 61,25% do tamanho do mercado de vacinas para ruminantes em 2024, impulsionado pelos altos riscos econômicos associados às doenças respiratórias e reprodutivas bovinas. As operações intensivas de confinamento e laticínios dependem de amplos portfólios de vacinas que cobrem febre aftosa, diarreia viral bovina e patógenos clostrídios. Os produtores valorizam os retornos previsíveis dos gastos preventivos, reforçando a adoção constante nas regiões desenvolvidas. Por outro lado, as vacinas para búfalos de água atendem a nichos leiteiros no Sul e Sudeste Asiático, mas estão ganhando terreno à medida que os programas de melhoramento genético elevam as metas de produção. As vacinas para caprinos e ovinos permanecem as de crescimento mais rápido, com uma CAGR de 10,58%, principalmente porque as formulações combinadas de peste dos pequenos ruminantes e varíola ovina reduzem os custos de administração em até 40%, mantendo a eficácia. A demanda é sustentada por imperativos de segurança alimentar em economias rurais onde os pequenos ruminantes fornecem renda doméstica crucial.

O crescimento na imunização de caprinos e ovinos está remodelando o cenário competitivo, atraindo capital de risco para candidatos multivalentes termoestáveis. As vacinas para camelídeos estão em uma fase incipiente, mas atraem atenção em regiões áridas que veem esses animais como recursos vitais de proteína e transporte. As agências regulatórias estão harmonizando os requisitos de dossiê entre espécies, incentivando tecnologias de plataforma que podem ser rapidamente adaptadas de bovinos para pequenos ruminantes. Essas dinâmicas sustentam uma expansão robusta de volume, mesmo que os produtos para bovinos mantenham a maior participação absoluta no mercado de vacinas para ruminantes.

Por Tipo de Vacina: Plataformas Inativadas Mantêm a Liderança enquanto o DNA Avança

As formulações inativadas capturaram 47,53% da participação do mercado de vacinas para ruminantes em 2024, beneficiando-se de ecossistemas de fabricação maduros e perfis de segurança bem documentados. Os grandes programas de licitação pública optam por esses produtos porque a infraestrutura de cadeia de frio já está ajustada aos seus parâmetros de armazenamento. As vacinas atenuadas vivas permanecem essenciais onde a imunidade rápida de dose única é obrigatória, especialmente durante surtos. As vacinas toxoides mantêm relevância para a cobertura clostrídica em sistemas de pastagem intensiva. Os produtos de vetor recombinante combinam segurança com vigor, mas atualmente enfrentam custos de produção mais elevados.

As vacinas de DNA são a categoria em destaque, com previsão de crescimento a uma CAGR de 11,78% até 2030, à medida que os sistemas de entrega por nanopartículas lipídicas superam os obstáculos históricos de potência. O tamanho do mercado de vacinas para ruminantes para soluções de DNA é pequeno hoje, mas colaborações como a da Ceva com a Touchlight destacam a confiança do setor na fabricação enzimática de plasmídeos. Os candidatos de mRNA permanecem em estágio inicial, mas prometem velocidade incomparável. As plataformas de subunidade e partículas semelhantes a vírus completam um pipeline diversificado, alimentando a competição pela diferenciação de próxima geração.

Por Tecnologia: Plataformas Convencionais Mantêm a Tradição; Vetores Recombinantes Avançam Rapidamente

As Plataformas Convencionais responderam por 43,73% da receita de 2024, valorizadas pela imunidade robusta e duradoura. Os produtores preferem a proteção de dose única que minimiza o trabalho, particularmente em sistemas de pastagem extensiva. A tecnologia inativada convencional segue, aproveitando décadas de refinamento de produção. As abordagens de toxoide preenchem nichos bacterianos, como a prevenção do carbúnculo sintomático.

Os vetores recombinantes formam agora a vertente tecnológica de crescimento mais rápido, com uma CAGR de 11,84%. Os avanços nos vetores adenovirais bovinos desbloquearam o carregamento e a expressão eficientes de genes, permitindo cargas de múltiplos patógenos sem os riscos de patógenos vivos. As plataformas de partículas semelhantes a vírus e nanopartículas aumentam a densidade de antígenos e a termoestabilidade, abordando diretamente as restrições de distribuição em regiões tropicais. Os fabricantes estão expandindo a capacidade; a nova planta de 7.000 m² da Ceva sublinha as apostas de longo prazo na diversificação de plataformas. Essas mudanças impulsionam o mercado de vacinas para ruminantes em direção a tecnologias mais versáteis e de resposta rápida.

Por Via de Administração: Dominância Parenteral Enfrenta o Impulso Intranasal

As vias parenterais geraram 71,36% da receita de 2024, refletindo a prática veterinária consolidada e a precisão de dosagem. Os gestores de confinamento confiam nas injeções intramusculares e subcutâneas para imunidade sistêmica em rebanhos de alto valor. Os injetores a jato sem agulha estão ganhando visibilidade, mas permanecem agrupados na entrega parenteral.

A vacinação intranasal é a de crescimento mais rápido, com uma CAGR de 10,42%, celebrada pela imunidade mucosa que reduz a interferência de anticorpos maternos em neonatos. Os ensaios de campo em bezerros pré-desmamados mostram forte potencial de priming, e a facilidade de administração se adapta à dinâmica de grandes rebanhos. As iscas orais apoiam programas de controle de vida selvagem, enquanto os adesivos transdérmicos de microagulhas visam produtores de pequenos ruminantes que buscam ganhos em bem-estar animal. Cada modalidade enriquece o portfólio do mercado de vacinas para ruminantes, ampliando as opções com base na logística da fazenda.

Análise Geográfica

A Ásia-Pacífico liderou o mercado de vacinas para ruminantes em 2024 com uma participação de receita de 31,84%, impulsionada pela expansão dos rebanhos leiteiros na China e na Índia, subsídios governamentais de imunização de apoio e crescente demanda de proteína da classe média. Projetos-piloto de cadeia de frio digitalizada na Indonésia e no Vietnã reduzem o desperdício e melhoram a entrega na última milha, enquanto as redes veterinárias avançadas da Austrália promovem a compra de profilaxia premium. O progresso regional é acelerado por parcerias locais de biotecnologia que encurtam as cadeias de suprimentos e adaptam as formulações às cepas indígenas.

A América do Norte permanece uma arena madura, porém inovadora. Os Estados Unidos canalizam recursos significativos de pesquisa e desenvolvimento para tecnologias de mRNA e recombinantes, apoiados por orientações claras da FDA que favorecem desenvolvedores ágeis. O banco de vacinas contra febre aftosa do Canadá demonstra a prontidão federal, enquanto a rede integrada de comércio pecuário do México se beneficia de padrões de vacinas harmonizados sob os marcos do USMCA. A demanda consistente surge de leis rigorosas de rastreabilidade e códigos de aquisição de varejistas que exigem documentação completa de vacinação.

A Europa exerce influência regulatória desproporcional por meio do Pacto Ecológico, que recompensa as práticas de saúde preventiva que reduzem a dependência de antibióticos. Alemanha, França e Reino Unido sustentam altos gastos por animal, incentivando a adoção de sistemas avançados de adjuvantes. As diretrizes provisórias de mRNA da Agência Europeia de Medicamentos ilustram o compromisso político com a imunização de próxima geração. Os membros da Europa Oriental implantam fundos estruturais da UE para atualizações da cadeia de frio, aumentando a cobertura em zonas anteriormente mal atendidas.

O Oriente Médio e a África registram a CAGR mais rápida de 9,62%, impulsionada por subsídios internacionais de desenvolvimento e crescente capacidade de educação veterinária. Startups de cadeia de frio digitalizada enfrentam os desafios térmicos, e instalações regionais de envase de vacinas reduzem a dependência de importações. A América do Sul capitaliza as grandes operações comerciais de bovinos que exigem vacinação completa contra febre aftosa para elegibilidade de exportação para os mercados asiáticos. Projetos de harmonização transfronteiriça entre os estados do MERCOSUL visam simplificar o licenciamento e a distribuição de vacinas, aumentando a fluidez do mercado.

Cenário Competitivo

O mercado de vacinas para ruminantes é moderadamente concentrado. A Zoetis aproveita sua escala tanto em pesquisa e desenvolvimento quanto em distribuição, enquanto a aquisição de USD 1,3 bilhão do negócio aquático da Elanco pela Merck Animal Health sinaliza a diversificação do portfólio para biológicos mais amplos. A Ceva acelera a fabricação de ácidos nucleicos por meio de sua parceria com a Touchlight, revelando uma mudança estratégica em direção a plataformas genéticas.

Os disruptores incluem spin-offs acadêmicos que comercializam adjuvantes de nanopartículas e empresas de biotecnologia que desenvolvem formulações termoestáveis adequadas à logística tropical. Os investidores visam oportunidades em espaços inexplorados onde vacinas combinadas reduzem o trabalho de administração em rebanhos de espécies mistas. Programas regulatórios como a Agenda de Inovação Veterinária da FDA atraem desenvolvedores ágeis ao oferecer vias consultivas e aprovações condicionais. As expansões de capacidade, exemplificadas pela planta austríaca de USD 220 milhões da MSD, refletem confiança no crescimento sustentado da demanda.

A integração digital está emergindo como um diferencial competitivo. Os provedores de plataforma agrupam contratos de fornecimento de vacinas com software de gestão de rebanhos e serviços de telemedicina veterinária, fidelizando clientes por meio de análise de dados. No geral, os titulares defendem sua participação por meio de amplitude e capital, enquanto os novos entrantes exploram velocidade e especialização, garantindo juntos inovação contínua no mercado de vacinas para ruminantes.

Líderes do Setor de Vacinas para Ruminantes

Zoetis

Merck Co & Inc

Boehringer Ingelheim

Ceva Santé Animale

Elanco Animal Health

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A L-PRES estabeleceu uma meta de fabricar 850 milhões de doses de vacinas anualmente para atender à crescente demanda pecuária.

- Janeiro de 2025: A Ceva fez parceria com a Touchlight para co-desenvolver vacinas de dbDNA enzimático sob termos de pagamento antecipado e royalties.

- Janeiro de 2025: A Agência Europeia de Medicamentos emitiu diretrizes provisórias de qualidade para produtos veterinários de mRNA, esclarecendo as expectativas de dossiê.

Escopo do Relatório Global do Mercado de Vacinas para Ruminantes

| Bovinos |

| Búfalos |

| Ovinos |

| Caprinos |

| Camelídeos (Lhama, Alpaca, etc.) |

| Inativada (Morta) |

| Atenuada Viva |

| Toxoide |

| Vetor Recombinante |

| Subunidade |

| DNA |

| mRNA |

| Plataformas Convencionais |

| Tecnologias Recombinantes |

| Vacinas Genéticas |

| Outras Plataformas Emergentes |

| Parenteral | Intramuscular |

| Subcutânea | |

| Intranasal | |

| Oral | |

| Transdérmica (Microagulha/Jato) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Animal | Bovinos | |

| Búfalos | ||

| Ovinos | ||

| Caprinos | ||

| Camelídeos (Lhama, Alpaca, etc.) | ||

| Por Tipo de Vacina | Inativada (Morta) | |

| Atenuada Viva | ||

| Toxoide | ||

| Vetor Recombinante | ||

| Subunidade | ||

| DNA | ||

| mRNA | ||

| Por Tecnologia | Plataformas Convencionais | |

| Tecnologias Recombinantes | ||

| Vacinas Genéticas | ||

| Outras Plataformas Emergentes | ||

| Por Via de Administração | Parenteral | Intramuscular |

| Subcutânea | ||

| Intranasal | ||

| Oral | ||

| Transdérmica (Microagulha/Jato) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de vacinas para ruminantes em 2025?

Atingiu USD 4,68 bilhões em 2025 e está projetado para subir para USD 6,82 bilhões até 2030 a uma CAGR de 7,79%.

Qual segmento animal gera mais vendas de vacinas?

As vacinas para bovinos dominam com 61,25% da receita de 2024, refletindo seu papel central na produção global de proteína.

Qual tecnologia está crescendo mais rapidamente?

As plataformas de vetor recombinante apresentam o maior crescimento, avançando a uma CAGR de 11,84% até 2030.

Qual via de administração está ganhando força?

A entrega intranasal é a via de expansão mais rápida, com expectativa de crescimento a uma CAGR de 10,42% entre 2025-2030.

Qual região está projetada para crescer mais rapidamente até 2030?

O Oriente Médio e a África lideram a expansão regional com uma CAGR de 9,62%, apoiada por infraestrutura veterinária financiada por programas de desenvolvimento.

Como os reguladores estão tratando as vacinas de mRNA para pecuária?

A Agência Europeia de Medicamentos divulgou orientações provisórias em 2025 que esclarecem os requisitos de qualidade e aceleram o caminho de aprovação para produtos veterinários de mRNA.

Página atualizada pela última vez em: