Tamanho e Participação do Mercado de Centros de Torneamento CNC com Robótica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.5 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.30 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.40% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

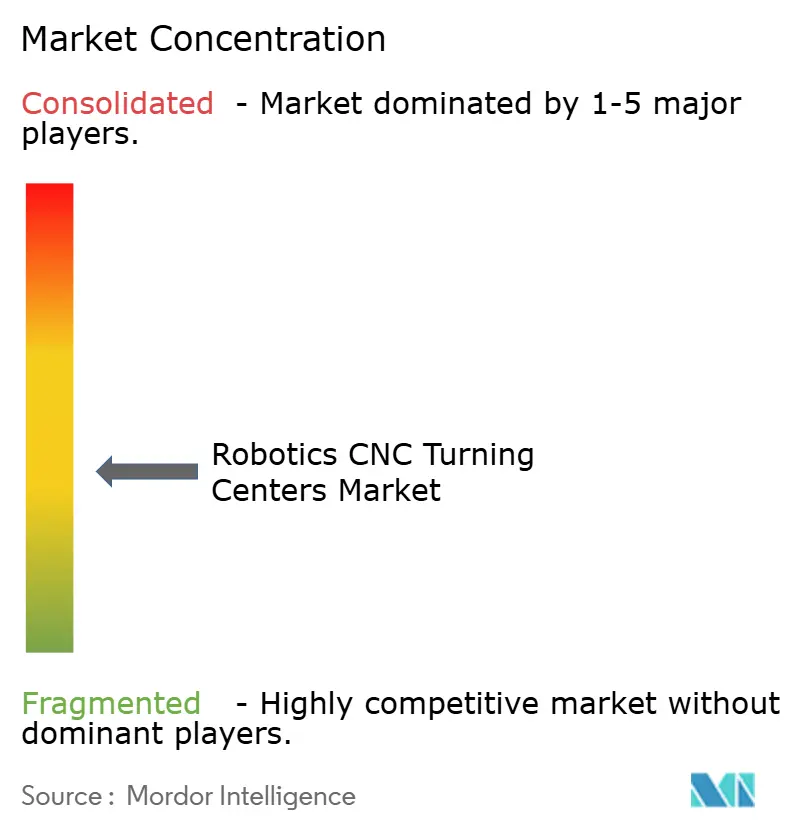

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Centros de Torneamento CNC com Robótica pela Mordor Intelligence

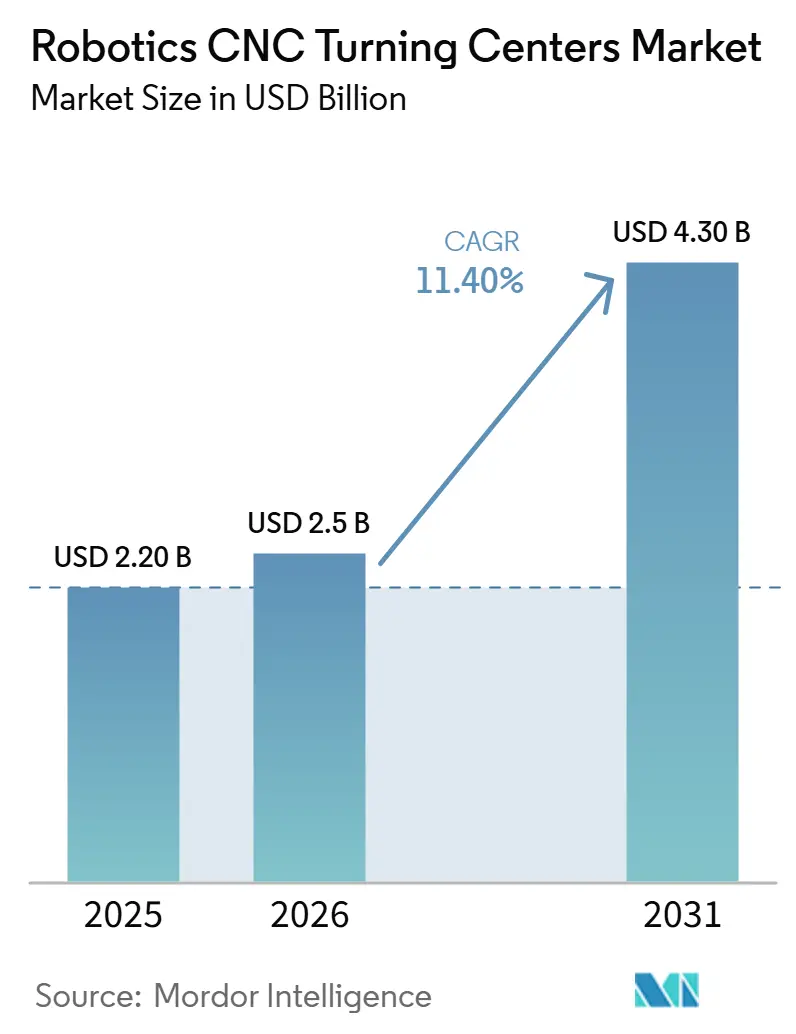

Espera-se que o tamanho do Mercado de Centros de Torneamento CNC com Robótica cresça de 2,20 bilhões de USD em 2025 para 2,5 bilhões de USD em 2026 e tem previsão de atingir 4,30 bilhões de USD até 2031 a um CAGR de 11,40% no período de 2026 a 2031.

O mercado de centros de torneamento CNC com robótica está passando por um crescimento estrutural, pois os fabricantes enfrentam custos de mão de obra crescentes, lacunas persistentes no quadro de operadores qualificados no chão de fábrica e uma necessidade crescente de manter a produção constante em múltiplos turnos sem adicionar níveis similares de mão de obra. A implantação de robôs industriais permaneceu robusta em 2024, com 542.000 unidades instaladas em todo o mundo, indicando que a demanda por automação em atendimento de máquinas e manuseio de materiais permaneceu firme mesmo em um cenário macroeconômico misto. A China respondeu por 295.000 dessas instalações em 2024, ou 54% do total global, o que ajuda a explicar por que a Ásia-Pacífico continua a representar a maior participação do mercado de centros de torneamento CNC com robótica. Europa e América do Norte continuam sendo importantes para células de torneamento avançadas utilizadas em produção de alto mix e baixo volume, onde flexibilidade, profundidade de software e trocas rápidas importam tanto quanto o rendimento bruto. O mercado de centros de torneamento CNC com robótica também continua a se beneficiar das acelerações na produção aeroespacial e dos programas de relocalização industrial, mesmo que os elevados custos iniciais das células, as lacunas de interface entre robôs e sistemas CNC e a exposição à segurança cibernética mantenham as decisões de adoção seletivas em plantas de menor porte.

Principais Conclusões do Relatório

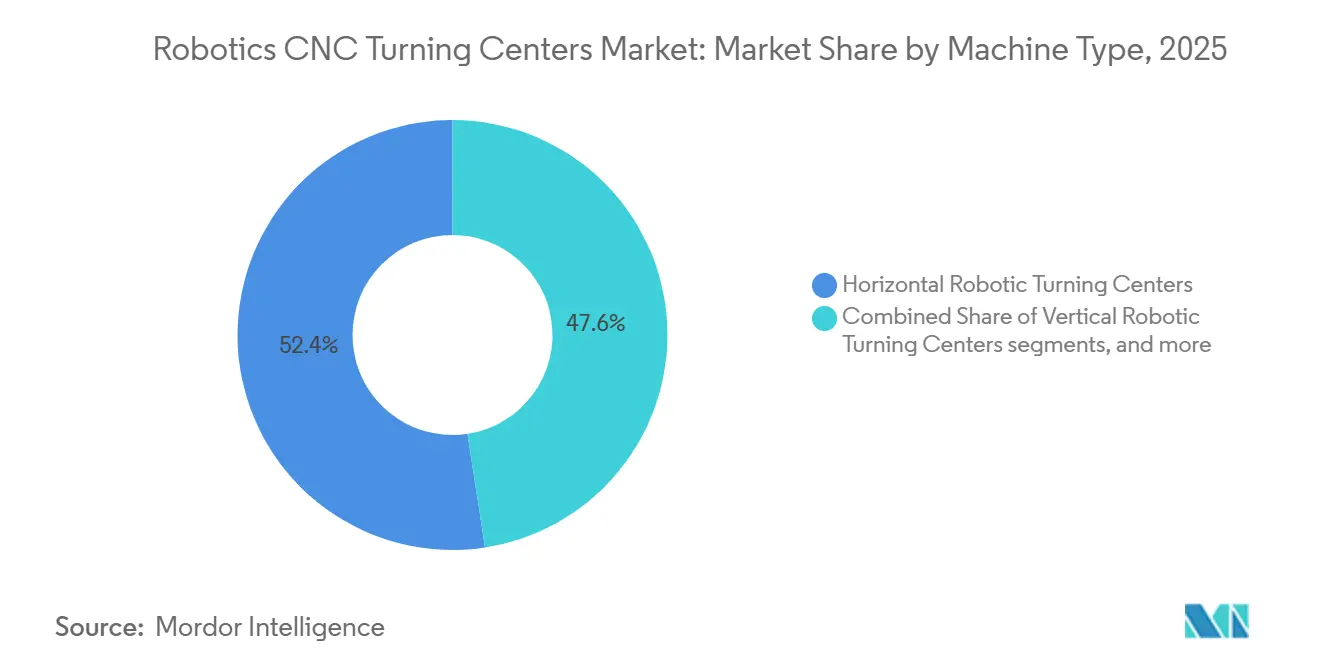

- Por tipo de máquina, os centros de torneamento robótico horizontal representaram 52,41% do tamanho do mercado de centros de torneamento CNC com robótica em 2025, enquanto os centros de torneamento robótico multitarefa têm previsão de expansão a um CAGR de 17,1% até 2031.

- Por tipo de robô, os robôs articulados representaram 54,62% da participação de mercado em 2025, enquanto os robôs colaborativos têm projeção de registrar o crescimento mais rápido, a um CAGR de 18% até 2031.

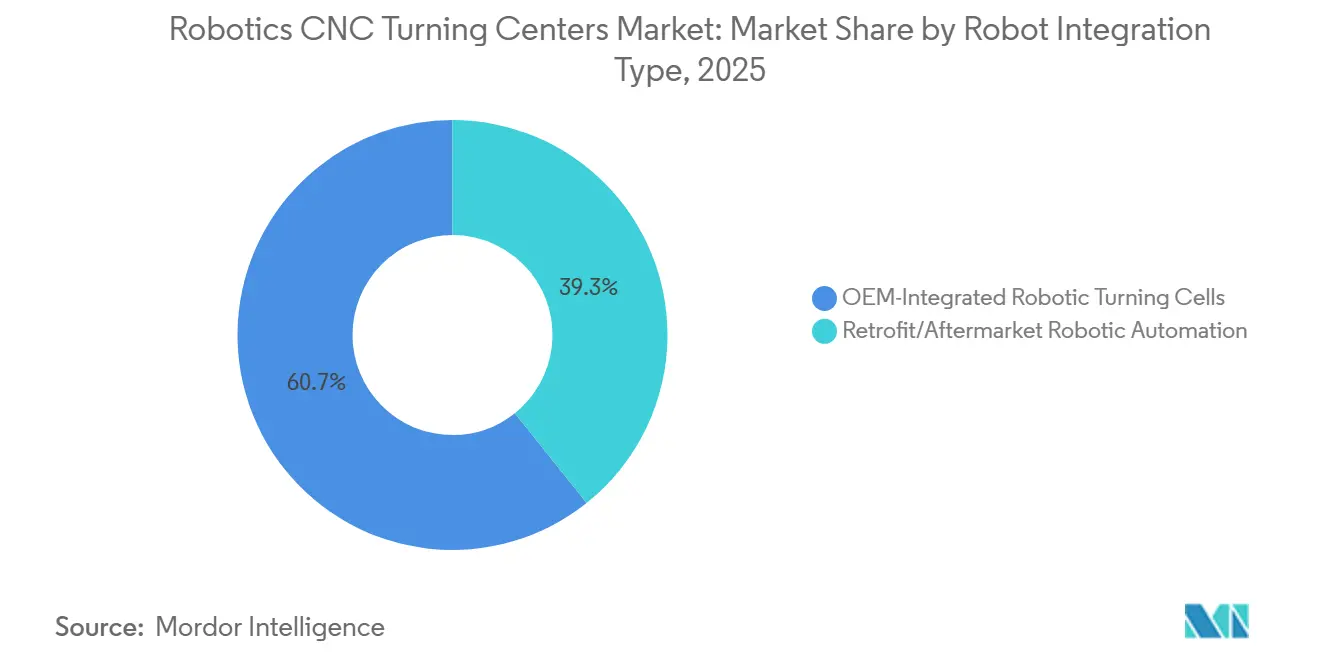

- Por tipo de integração de robô, as células de torneamento robótico integradas pelo fabricante de equipamento original lideraram com 60,72% de participação em 2025, enquanto a automação robótica de retrofit/pós-venda deve avançar a um CAGR de 14,9% até 2031.

- Por setor de usuário final, automotivo e veículos comerciais capturaram 34,26% da participação do mercado de centros de torneamento CNC com robótica em 2025, enquanto dispositivos médicos e instrumentos cirúrgicos têm projeção de crescer a um CAGR de 17,6% até 2031.

- Por geografia, a Ásia-Pacífico deteve 45,21% da participação do mercado de centros de torneamento CNC com robótica em 2025 e tem projeção de expansão a um CAGR de 14,9% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Centros de Torneamento CNC com Robótica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento dos Custos de Mão de Obra e Escassez de Operadores Qualificados Acelerando a Adoção de Atendimento Robótico | +2.8% | Global, mais agudo na América do Norte, Europa, Japão e Coreia do Sul | Curto prazo (≤ 2 anos) |

| Crescimento da Fabricação em Regime de Luzes Apagadas e Turnos Não Tripulados | +2.1% | Global, mais avançado no Japão, Alemanha e nos Estados Unidos | Médio prazo (2 a 4 anos) |

| Crescente Complexidade de Componentes de Precisão Impulsionando a Adoção de Células de Torneamento CNC com Robótica | +1.8% | Global, concentrado na Alemanha, Japão, Estados Unidos e principais mercados da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Aceleração dos Programas de Produção Aeroespacial de Nova Geração | +1.4% | América do Norte e Europa principalmente, com crescimento na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Redução de Custos e Melhoria da Acessibilidade dos Robôs Colaborativos | +1.2% | Global, com alto impacto em economias com alta densidade de PMEs, incluindo Alemanha, Japão, Estados Unidos e China | Curto prazo (≤ 2 anos) |

| Incentivos Governamentais de Relocalização Industrial e Modernização Industrial | +0.9% | América do Norte, Europa, Japão, Índia e Coreia do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Custos de Mão de Obra e Escassez de Operadores Qualificados Acelerando a Adoção de Atendimento Robótico

A pressão sobre os custos de mão de obra na manufatura tornou-se um dos suportes mais claros para o mercado de centros de torneamento CNC com robótica. Dados do Departamento de Estatísticas do Trabalho dos Estados Unidos mostraram que os custos unitários de mão de obra na manufatura aumentaram em todos os 20 setores manufatureiros de três dígitos do NAICS cobertos em 2025, com um aumento médio de 4,5%.[1]Departamento de Estatísticas do Trabalho dos EUA, "Produtividade e Custos por Setor: Indústrias de Manufatura e Mineração – 2025," Comunicado de Imprensa do BLS, bls.gov Em ambientes de torneamento CNC, essa tendência de custos é relevante porque o trabalho qualificado de configuração, carregamento e atendimento continua difícil de escalar quando os cronogramas de produção se intensificam. O mercado de centros de torneamento CNC com robótica também ganha impulso à medida que a automação desloca a mão de obra para supervisão, programação e controle de processos, tornando as funções manuais remanescentes mais especializadas e mais difíceis de preencher. A Federação Internacional de Robótica identificou a mitigação da escassez de mão de obra como uma das principais tendências globais de robótica para 2025, o que sustenta a visão de que o atendimento robótico está se tornando uma resposta padrão de capacidade, e não uma atualização discricionária..[2]Federação Internacional de Robótica, "Robótica Mundial 2025 – Robôs Industriais: A Demanda Global por Robôs em Fábricas Dobra em 10 Anos," Comunicado de Imprensa da IFR, ifr.org

Crescimento da Fabricação em Regime de Luzes Apagadas e Turnos Não Tripulados

O mercado de centros de torneamento CNC com robótica também está sendo impulsionado pelo uso mais amplo da produção em regime de luzes apagadas em células de torneamento. A automação, antes limitada a grandes plantas aeroespaciais e automotivas, está agora se expandindo para oficinas de médio porte que visam manter as máquinas em operação durante segundos turnos, fins de semana e feriados. O Instituto Nacional de Padrões e Tecnologia publicou trabalho em 2025 sobre uma célula de trabalho robótica aprimorada para pesquisa em tecnologia operacional, demonstrando que a manufatura discreta não tripulada avançou para pesquisa ativa e trabalho de normas, em vez de permanecer um experimento restrito ao nível de planta.[3]Instituto Nacional de Padrões e Tecnologia, "Uma Célula de Trabalho Robótica Aprimorada para Pesquisa em Tecnologia Operacional (OT)," NIST, nist.gov A questão prática não é mais se o torneamento não assistido é possível, mas se a fixação, as garras e o suporte de peças repetível podem suportar trocas de lote estáveis sem reajustes manuais. No mercado de centros de torneamento CNC com robótica, as plantas que resolvem esse problema podem distribuir o capital por mais horas de máquina, enquanto aquelas que não o fazem ainda arcam com o custo da automação sem capturar ganhos plenos de utilização.

Crescente Complexidade de Componentes de Precisão Impulsionando a Adoção de Células de Torneamento CNC com Robótica

O mercado de centros de torneamento CNC com robótica está se beneficiando da maior demanda por peças com tolerâncias mais rígidas e geometrias mais complexas. Na produção aeroespacial e médica, sistemas de qualidade como AS9100D e ISO 13485 exigem controle de processo documentado, enquanto muitas características críticas operam dentro de faixas dimensionais muito estreitas. O carregamento robótico ajuda porque o posicionamento da peça, a força de manuseio e a consistência do ciclo são mais fáceis de repetir do que em uma configuração de atendimento manual, especialmente para eixos finos e outras peças sensíveis à distorção ou fixação instável. É por isso que o mercado de centros de torneamento CNC com robótica está registrando maior demanda por células multitarefa capazes de realizar torneamento, fresamento e operações indexadas dentro de uma única configuração controlada.

Aceleração dos Programas de Produção Aeroespacial de Nova Geração

A produção aeroespacial está criando um impulso direto de volume para o mercado de centros de torneamento CNC com robótica. A Lockheed Martin reportou entregas recordes de 191 aeronaves F-35 em 2025, após a finalização em setembro de 2025 dos contratos dos Lotes 18 e 19, cobrindo até 296 aeronaves avaliadas em 24 bilhões de USD. A Airbus declarou que está progredindo em direção a uma taxa de 70 a 75 aeronaves da família A320 por mês até o final de 2027, indicando demanda sustentada por componentes usinados com precisão em toda a cadeia de suprimentos. A Boeing também comunicou sua meta de longo prazo de 63 aeronaves 737 MAX por mês, com a produção atual se estabilizando em 47 por mês à medida que as restrições de fornecedores e sequenciamento são resolvidas. No mercado de centros de torneamento CNC com robótica, isso é relevante porque mais fornecedores aeroespaciais agora tratam a capacidade de células robóticas como um requisito básico ao avaliar a prontidão de produção para programas de crescimento.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto Investimento Inicial de Capital para Células Robóticas Integradas | -1.9% | Global, mais restritivo em mercados com alta densidade de PMEs, incluindo América do Sul, Oriente Médio e África e Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Falta de Interfaces Padronizadas entre Controladores de Robô e CNC | -1.5% | Global | Médio prazo (2 a 4 anos) |

| Exposição à Segurança Cibernética de Sistemas Robótico-CNC em Rede | -1.1% | Global, mais agudo em instalações interconectadas e manufatura adjacente à defesa | Médio prazo (2 a 4 anos) |

| Complexidade de Certificação de Segurança e Conformidade Regulatória | -0.8% | Global, intensificado na UE e na América do Norte | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Investimento Inicial de Capital para Células Robóticas Integradas

O alto gasto inicial continua sendo o limite mais claro para uma adoção mais ampla no mercado de centros de torneamento CNC com robótica. Uma célula robótica completa inclui o centro de torneamento, o robô, a ferramenta de extremidade de braço, os sistemas de segurança, o software e o trabalho de instalação, de modo que o caso de investimento depende de alta utilização da máquina e fluxo de pedidos estável. Fabricantes contratados menores frequentemente hesitam porque o retorno pode se estender quando o comissionamento demora mais do que o esperado ou quando as famílias de peças mudam mais rapidamente do que o previsto. Isso se torna ainda mais difícil em ambientes de produção mista, onde a automação dedicada precisa se justificar em lotes com volumes irregulares. Novos modelos de financiamento, como leasing e automação baseada em serviços, podem ajudar ao longo do tempo, mas ainda têm alcance limitado entre as empresas menores que compõem grande parte da base global de torneamento.

Falta de Interfaces Padronizadas entre Controladores de Robô e CNC

O mercado de centros de torneamento CNC com robótica também enfrenta um obstáculo estrutural decorrente da fragmentação de interfaces entre robôs e plataformas CNC. A ISO 21919 foi criada para suportar o atendimento automatizado de máquinas, e a iniciativa umati (interface universal de tecnologia de máquinas) avançou o OPC UA para Máquinas-Ferramenta como um caminho comum para troca semântica de dados. Mesmo com esse progresso, os integradores de sistemas ainda trabalham em ambientes OPC UA, MTConnect e de controladores proprietários, de modo que cada novo par robô-máquina frequentemente requer engenharia personalizada. Essa restrição é particularmente significativa em aplicações de retrofit, onde o esforço de engenharia necessário pode reduzir a viabilidade econômica de automatizar centros de torneamento mais antigos, mas ainda funcionais. Até que uma padronização mais ampla seja alcançada, espera-se que o mercado de centros de torneamento CNC com robótica registre uma conversão de retrofit mais lenta do que a base instalada poderia indicar.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Máquina: Configurações Multitarefa Redefinem a Economia das Células de Torneamento

Os centros de torneamento robótico horizontal detiveram 52,41% do mercado global em 2025, tornando-os o maior formato de máquina no mercado de centros de torneamento CNC com robótica. Sua liderança decorre de uma vantagem prática: os layouts horizontais funcionam bem com alimentadores de barras, carregadores robóticos, trocas automáticas de ferramentas e sistemas de armazenamento modulares que suportam ciclos constantes e não assistidos. Os centros de torneamento vertical continuam a atender trabalhos com peças de grande diâmetro e pesadas, onde a gravidade auxilia no assentamento, na consistência de fixação e na estabilidade do dispositivo durante o carregamento robótico. Os centros de torneamento robótico multitarefa têm projeção de crescer a um CAGR de 17,1% de 2026 a 2031, tornando-os o tipo de máquina de crescimento mais rápido no mercado de centros de torneamento CNC com robótica.

Esse crescimento reflete uma mudança mais ampla na forma como as plantas medem o valor da automação. Os compradores agora estão comparando uma célula robótica multitarefa com os custos combinados de várias máquinas, mais operadores, espaço de chão adicional e o estoque de trabalho em processo criado pela movimentação de peças entre etapas. Na produção aeroespacial e médica, essa comparação frequentemente favorece a usinagem em configuração única, porque as relações entre características são mais fáceis de proteger quando a peça permanece em uma única célula controlada. O lançamento da NTX 3ª Geração da DMG MORI em setembro de 2025 demonstrou como os construtores de máquinas estão projetando plataformas de torneamento e fresamento com compatibilidade de automação integrada desde o início. Essa direção de produto apoia o mercado de centros de torneamento CNC com robótica ao reduzir o esforço de comissionamento e diminuir a penalidade que costumava acompanhar células multifuncionais complexas.

Por Tipo de Robô: Robôs Colaborativos Desbloqueiam a Automação para Oficinas de Alto Mix

Os robôs articulados representaram 54,62% do mercado de centros de torneamento CNC com robótica em 2025, mantendo-os na liderança entre os formatos de robô. Sua posição reflete pontos fortes operacionais claros em alcance, capacidade de carga, velocidade de ciclo e a capacidade de atender múltiplos fusos ou pontos de processo a partir de uma única célula. Eles também se encaixam em ambientes de alto volume onde rebarbação, marcação ou medição podem ser adicionadas dentro do mesmo envelope de trabalho. Robôs de pórtico e cartesianos ainda têm valor no torneamento de peças grandes, pois oferecem rigidez estrutural e movimento direto para trabalhos com cargas pesadas.

Os robôs colaborativos têm previsão de crescer a um CAGR de 18% de 2026 a 2031, tornando-os o segmento de crescimento mais rápido do mercado de centros de torneamento CNC com robótica. A Federação Internacional de Robótica reportou que as instalações de robôs colaborativos cresceram 12% em 2024, atingindo 64.500 unidades, enquanto sua participação nas instalações globais de robôs industriais chegou a 12% e mais do que dobrou desde 2020. Esse aumento é mais relevante em oficinas de alto mix, onde séries mais curtas e trocas mais frequentes tornam a programação simples e a implantação compacta mais valiosas do que a velocidade máxima. A ISO 10218-2:2025 também apoia o uso mais amplo de configurações colaborativas sob configurações devidamente avaliadas quanto ao risco, ajudando compradores de automação pela primeira vez a se aproximar do mercado de centros de torneamento CNC com robótica com uma barreira de integração mais baixa.

Por Tipo de Integração de Robô: O Mercado de Retrofit Acelera à Medida que a Base Instalada Cresce

As células de torneamento robótico integradas pelo fabricante de equipamento original detiveram 60,72% do mercado em 2025, tornando-as a maior rota de integração no mercado de centros de torneamento CNC com robótica. Os compradores preferem esses pacotes porque o construtor da máquina detém a lógica de integração, assume a responsabilidade em nível de sistema e geralmente fornece um único caminho de garantia para toda a célula. Isso reduz o risco do projeto para plantas que desejam implantação rápida e envolvimento interno de engenharia limitado. O Robo2Go 3ª Geração da DMG MORI, introduzido em janeiro de 2026, alinha-se a essa direção com um design plug-and-work e um aumento de 50% na capacidade de armazenamento de peças.

A automação robótica de retrofit/pós-venda tem previsão de crescer a um CAGR de 14,9% até 2031, indicando que a base instalada continua sendo uma grande oportunidade no mercado de centros de torneamento CNC com robótica. Muitas máquinas de torneamento adquiridas durante o ciclo de investimento de 2015 a 2022 ainda têm vida mecânica útil, mas precisam de carregamento automatizado se os operadores desejam maior produção por turno. Isso cria um forte caso de negócios quando a plataforma da máquina é sólida e a demanda é estável. O desafio é que a personalização de interfaces ainda aumenta os custos de retrofit, razão pela qual o mercado de centros de torneamento CNC com robótica depende fortemente de uma padronização mais ampla de controladores antes que os volumes de retrofit possam escalar mais rapidamente. À medida que mais fabricantes de equipamento original se alinham com estruturas de comunicação comuns, a economia do retrofit deve melhorar e a base alcançável deve se expandir.

Por Setor de Usuário Final: Dispositivos Médicos Superando o Automotivo em Taxa de Crescimento

O setor automotivo e de veículos comerciais representou 34,26% do mercado de centros de torneamento CNC com robótica em 2025, mantendo a liderança do segmento entre os usuários finais. Essa liderança reflete anos de investimento em produção automatizada de eixos, carcaças, peças de suspensão e outros componentes torneados repetíveis. A transição para veículos elétricos não enfraqueceu essa base de demanda, pois os programas de veículos elétricos ainda requerem carcaças torneadas com precisão, conexões e peças rotativas com qualidade consistente. A Federação Internacional de Robótica observou que 63% das instalações de robôs industriais no México em 2024 foram destinadas ao setor automotivo, sublinhando o contínuo aprofundamento do papel da automação na fabricação regional de veículos.

Dispositivos médicos e instrumentos cirúrgicos têm projeção de crescer a um CAGR de 17,6% de 2026 a 2031, tornando-os o segmento de usuário final de crescimento mais rápido no mercado de centros de torneamento CNC com robótica. Esse segmento depende de tolerâncias muito rígidas, rastreabilidade completa e capacidade de processo estável sob os sistemas de qualidade ISO 13485 e estilo FDA, de modo que a consistência robótica carrega valor claro. A transferência de parte da fabricação médica para a América do Norte e a Europa também apoia o desenvolvimento de novas instalações automatizadas projetadas desde o início para produção baseada em células. Aeroespacial e defesa continuam sendo importantes porque contratos de produção longos e requisitos de qualificação favorecem ambientes de usinagem controlados e repetíveis. Petróleo e gás, energia, eletrônicos, equipamentos para semicondutores e demanda industrial geral também adicionam volume ao mercado de centros de torneamento CNC com robótica, especialmente onde o risco de danos às peças e a repetibilidade do manuseio afetam o rendimento.

Análise Geográfica

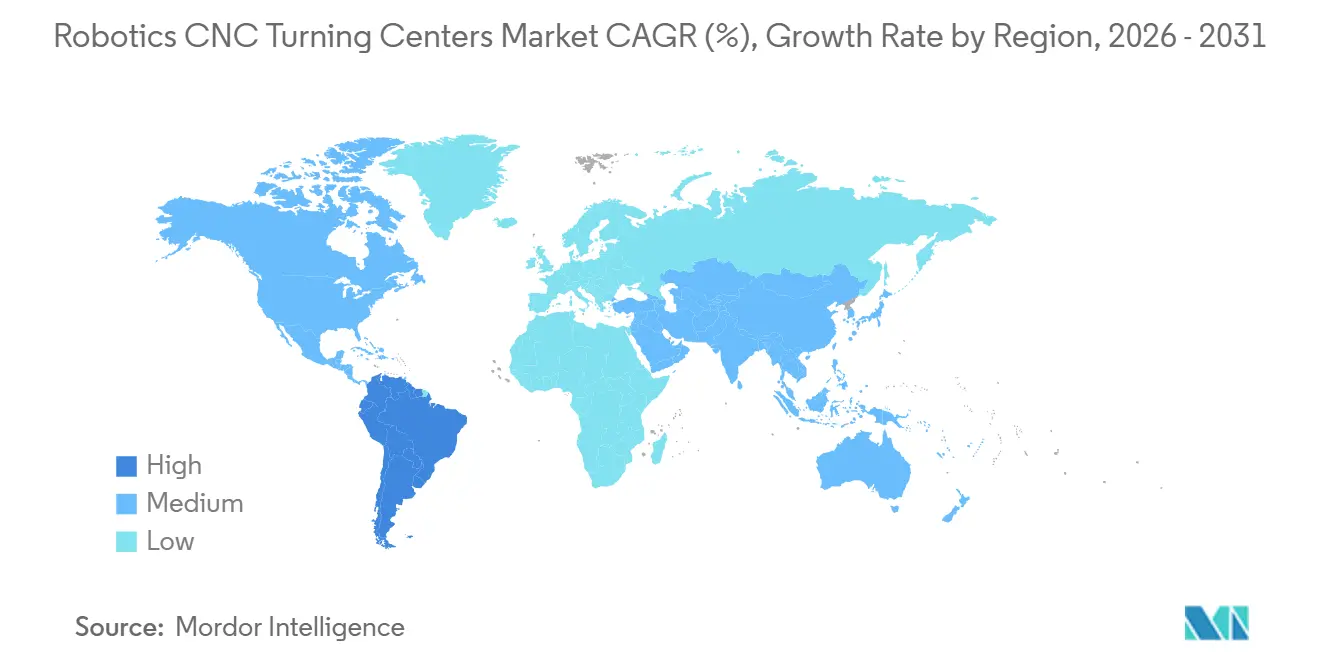

A Ásia-Pacífico deteve 45,21% da participação do mercado de centros de torneamento CNC com robótica em 2025 e deve permanecer o segmento regional de crescimento mais rápido, com um CAGR de 14,9% até 2031. A região se beneficia de densos clusters de manufatura automotiva, eletrônica e de engenharia de precisão na China, Japão, Coreia do Sul e Índia. A China liderou as instalações globais de robôs industriais em 2024 com 295.000 unidades, o maior total anual já registrado para um único país. O Japão registrou 44.500 instalações de robôs industriais em 2024 e continuou a liderar em densidade de robôs, o que apoia o uso mais amplo de células de torneamento robótico na produção em regime de luzes apagadas. A Índia atingiu um recorde de 9.100 instalações de robôs em 2024, enquanto a Coreia do Sul e os mercados do Sudeste Asiático, como Indonésia, Vietnã, Tailândia e Malásia, continuam a registrar forte demanda na manufatura de eletrônicos e submontagem automotiva.

Europa e América do Norte continuam sendo regiões de alta intensidade tecnológica no mercado de centros de torneamento CNC com robótica, com demanda centrada em células de torneamento ricas em software, flexíveis e com certificação de segurança. A Alemanha foi o maior mercado europeu para robôs industriais em 2024, com 26.982 instalações, apoiando a adoção de torneamento CNC com robótica em ferramentaria, fornecedores Tier 1 automotivos e aplicações de engenharia de precisão. A entrada de pedidos de máquinas-ferramenta alemãs mostrou seu primeiro sinal de recuperação trimestral no quarto trimestre de 2025, crescendo 4% em relação ao ano anterior após um período prolongado de fraca demanda doméstica. A América do Norte continua a se beneficiar do programa CHIPS para a América, incentivos à manufatura avançada e políticas de expansão industrial de defesa que requerem maior capacidade doméstica de usinagem de precisão. A Iniciativa de Relocalização documentou 244.000 anúncios de empregos na manufatura dos Estados Unidos por meio de relocalização e investimento estrangeiro direto em 2024, reforçando o caso para nova capacidade de torneamento e maior intensidade de automação.

A América do Sul continua sendo uma oportunidade emergente no mercado de centros de torneamento CNC com robótica, apoiada pela relocalização automotiva, demanda de usinagem de precisão vinculada a commodities e esforços de modernização industrial. O Brasil ancora a demanda regional como a maior base manufatureira, com a montagem automotiva impulsionando grande parte da necessidade imediata de células de torneamento robótico. O mercado do Oriente Médio e da África permanece menor, mas as estratégias industriais da Arábia Saudita e dos Emirados Árabes Unidos estão ampliando o interesse em capacidade doméstica de manufatura de precisão. A África do Sul contribui com sua base de montagem automotiva e equipamentos de mineração, e os investimentos planejados em defesa e energia devem elevar a adoção regional ao longo do período de previsão.

Cenário Competitivo

O mercado de centros de torneamento CNC com robótica permanece moderadamente fragmentado, com a concorrência liderada por grandes fabricantes de máquinas-ferramenta que combinam design de centros de torneamento, prontidão para automação, integração de controles e suporte de serviços. Os principais participantes deste mercado são Yamazaki Mazak Corporation, DMG MORI Co., Ltd., Okuma Corporation, DN Solutions Co., Ltd. e JTEKT Corporation. Essas empresas detêm posições fortes porque oferecem amplos portfólios de centros de torneamento, redes de distribuição globais estabelecidas e suporte crescente para células de produção prontas para robótica. Hyundai WIA Corporation, INDEX-Werke GmbH & Co. KG, EMAG GmbH & Co. KG e Hwacheon Machinery Co., Ltd. também permanecem como concorrentes visíveis em torneamento de precisão, usinagem multieixo e sistemas de produção específicos para aplicações. O mercado de centros de torneamento CNC com robótica é moldado por fornecedores capazes de reduzir o tempo de integração, melhorar a confiabilidade da usinagem não assistida e suportar a manufatura de alto mix com pacotes de automação flexíveis.

A concorrência também se estende a empresas com posições fortes em equipamentos CNC gerais, sistemas de usinagem de precisão e suporte à automação robótica. Haas Automation, Inc., Hardinge Inc., Nakamura-Tome, entre outros, contribuem para a estrutura competitiva por meio de máquinas-ferramenta, plataformas robóticas, sistemas de movimento e capacidades de automação de fábrica que suportam células de torneamento robótico. Na prática, os compradores no mercado de centros de torneamento CNC com robótica frequentemente comparam não apenas o desempenho do fuso e a precisão de torneamento, mas também a usabilidade do software, a prontidão da interface do robô, a área de ocupação da célula e a capacidade de resposta do pós-venda. Isso mantém o mercado aberto tanto para grandes marcas globais quanto para fornecedores regionais especializados que podem atender necessidades de produção precisas.

Ações recentes das empresas continuam a mostrar como os fornecedores estão tentando fortalecer suas posições por meio do desenvolvimento de produtos orientados à automação. A DMG MORI introduziu o Robo2Go 3ª Geração em janeiro de 2026 com até 50% mais capacidade de armazenamento de peças, refletindo um claro impulso em direção a uma implantação mais rápida e janelas operacionais autônomas mais longas. A empresa também lançou o CTX 450 4A em janeiro de 2026 como uma plataforma de torneamento compacta projetada para usinagem completa de 6 lados com compatibilidade para operação robótica autônoma em 3 turnos. A DMG MORI expandiu ainda mais sua oferta pronta para automação com a série de torneamento e fresamento NTX 3ª Geração em setembro de 2025, voltada para ambientes de produção aeroespacial, de dispositivos médicos, de veículos elétricos e de semicondutores. Em todo o mercado de centros de torneamento CNC com robótica, esse padrão sugere que os fornecedores estão competindo menos em máquinas individuais e mais em prontidão completa de células, simplicidade de integração e capacidade de produção não assistida confiável.

Líderes do Setor de Centros de Torneamento CNC com Robótica

-

Yamazaki Mazak Corporation

-

DMG MORI Co., Ltd.

-

Okuma Corporation

-

DN Solutions Co., Ltd.

-

JTEKT Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A KUKA Robotics anunciou que apresentaria soluções de atendimento robótico de máquinas, manuseio de materiais e fresamento robótico na IMTS 2026 ao lado de parceiros fabricantes de equipamento original e de integração, demonstrando pacotes de automação escaláveis para máquinas-ferramenta CNC.

- Janeiro de 2026: A DMG MORI apresentou o CTX 450 4A, centro de torneamento universal, em sua Feira Aberta de Pfronten como estreia mundial, com fusos duplos, até 36 posições de ferramentas, precisão de posicionamento de 6 µm, área de ocupação de 10,8 m² e prontidão para automação, incluindo compatibilidade com o Robo2Go Turning.

- Janeiro de 2026: A DMG MORI introduziu a 3ª Geração de seu sistema Robo2Go, expandindo a capacidade de armazenamento de peças em até 50% em relação à geração anterior, com layouts de instalação redesenhados que reduzem o tempo de comissionamento para células de torneamento e fresamento atendidas por robô.

Escopo do Relatório Global do Mercado de Centros de Torneamento CNC com Robótica

O Mercado de Centros de Torneamento CNC com Robótica é Segmentado por Tipo de Máquina (Centros de Torneamento Robótico Horizontal e Mais), por Tipo de Robô (Robôs Articulados e Mais), por Tipo de Integração de Robô (Células de Torneamento Robótico Integradas pelo Fabricante de Equipamento Original e Mais), por Setor de Usuário Final (Petróleo, Gás e Energia e Mais) e por Geografia (América do Norte, América do Sul e Mais). As Previsões de Mercado são Fornecidas em Termos de Valor (USD) e Volume (Unidades).

| Centros de Torneamento Robótico Horizontal |

| Centros de Torneamento Robótico Vertical |

| Centros de Torneamento Robótico Multitarefa |

| Outros |

| Robôs Articulados |

| Robôs Colaborativos |

| Robôs de Pórtico/Cartesianos |

| Células de Torneamento Robótico Integradas pelo Fabricante de Equipamento Original |

| Automação Robótica de Retrofit/Pós-Venda |

| Automotivo e Veículos Comerciais |

| Aeroespacial e Defesa |

| Dispositivos Médicos e Instrumentos Cirúrgicos |

| Petróleo, Gás e Energia |

| Equipamentos Elétricos, Eletrônicos e para Semicondutores |

| Maquinário Industrial Geral |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Benelux (Bélgica, Países Baixos e Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Sudeste Asiático (Indonésia, Vietnã, Tailândia, Malásia, Filipinas) | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo de Máquina | Centros de Torneamento Robótico Horizontal | |

| Centros de Torneamento Robótico Vertical | ||

| Centros de Torneamento Robótico Multitarefa | ||

| Outros | ||

| Por Tipo de Robô | Robôs Articulados | |

| Robôs Colaborativos | ||

| Robôs de Pórtico/Cartesianos | ||

| Por Tipo de Integração de Robô | Células de Torneamento Robótico Integradas pelo Fabricante de Equipamento Original | |

| Automação Robótica de Retrofit/Pós-Venda | ||

| Por Setor de Usuário Final | Automotivo e Veículos Comerciais | |

| Aeroespacial e Defesa | ||

| Dispositivos Médicos e Instrumentos Cirúrgicos | ||

| Petróleo, Gás e Energia | ||

| Equipamentos Elétricos, Eletrônicos e para Semicondutores | ||

| Maquinário Industrial Geral | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Benelux (Bélgica, Países Baixos e Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Sudeste Asiático (Indonésia, Vietnã, Tailândia, Malásia, Filipinas) | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor esperado dos centros de torneamento CNC com robótica até 2031?

O mercado de centros de torneamento CNC com robótica tem previsão de atingir 4,3 bilhões de USD até 2031, ante 2,5 bilhões de USD em 2026, com um CAGR de 11,4% de 2026 a 2031.

Qual região lidera a demanda global por centros de torneamento CNC com robótica?

A Ásia-Pacífico liderou em 2025 com uma participação de 45,21% e registrando a taxa de crescimento mais rápida de 14,9% de CAGR, apoiada por altas instalações de robôs na China, Japão e Coreia do Sul, bem como pela crescente adoção na Índia.

Qual tipo de máquina está crescendo mais rapidamente nas células de torneamento robótico?

Os centros de torneamento robótico multitarefa são o tipo de máquina de crescimento mais rápido, com um CAGR projetado de 17,1% até 2031.

Por que os fabricantes estão adotando células de torneamento robótico mais rapidamente agora?

O aumento dos custos de mão de obra, a dificuldade em encontrar operadores qualificados, a demanda por produção em regime de luzes apagadas e requisitos de precisão mais rígidos estão levando mais fábricas a adotar o atendimento robótico.

Qual segmento de usuário final está se expandindo mais rapidamente?

Dispositivos médicos e instrumentos cirúrgicos devem registrar o crescimento mais rápido, com um CAGR de 17,6% de 2026 a 2031.

Qual é a principal barreira para uma adoção mais ampla em plantas de pequeno e médio porte?

A maior barreira continua sendo o alto custo inicial de uma célula robótica completa, especialmente quando os níveis de utilização ou os volumes de produtos não são estáveis o suficiente para encurtar o período de retorno do investimento.

Página atualizada pela última vez em: