Tamanho e Participação do Mercado de Roadm WSS

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

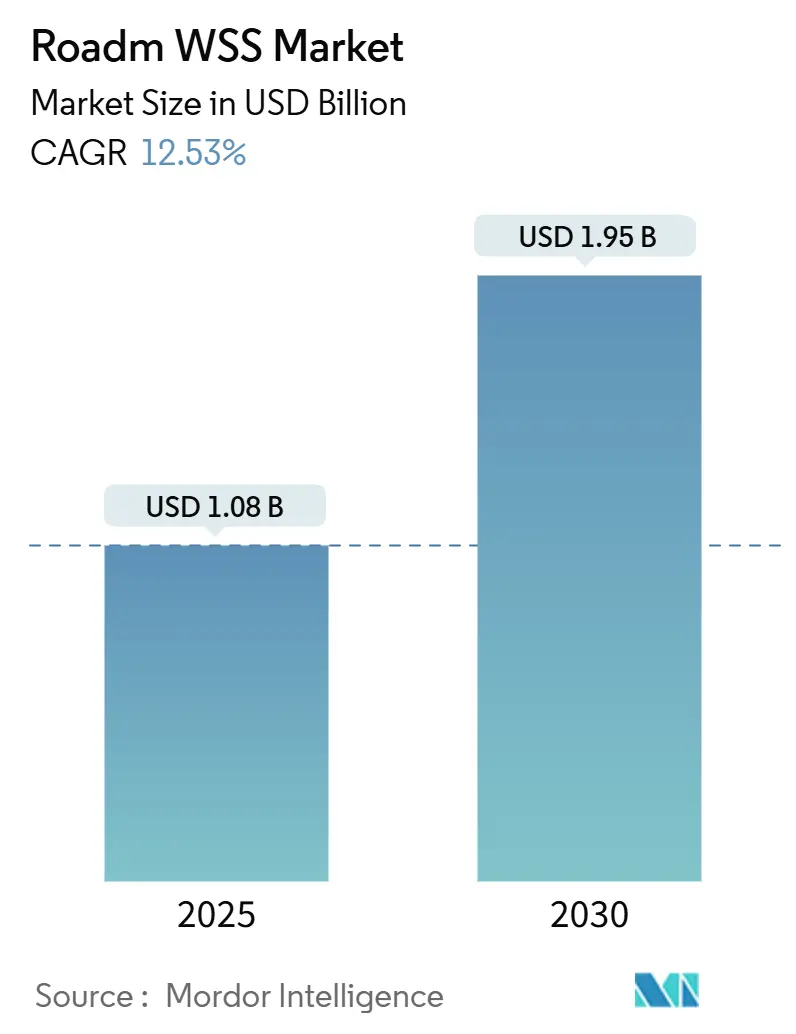

| Tamanho do Mercado (2025) | 1.08 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.95 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 12.53% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

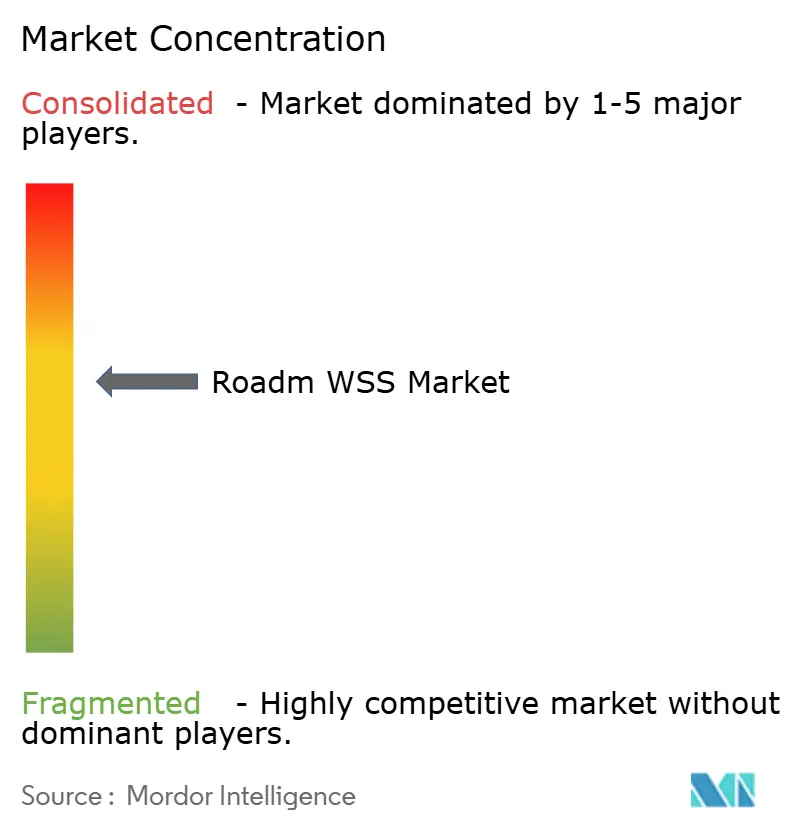

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Roadm WSS por Mordor Intelligence

O tamanho do mercado de Roadm WSS está em USD 1,08 bilhão em 2025 e tem previsão de atingir USD 1,95 bilhão até 2030, refletindo um CAGR de 12,53% que supera as tendências mais amplas de crescimento de componentes ópticos. As atualizações coerentes contínuas de 400 G/800 G, o adensamento de rotas de mid-haul 5G e o surgimento de cargas de trabalho de IA em nuvem de borda estão direcionando as operadoras para arquiteturas de roteamento de comprimento de onda programáveis que maximizam os ativos de fibra existentes. A comutação de cristal líquido sobre silício (LCOS) ocupa a posição de liderança graças à baixa perda de inserção e à superior precisão de direcionamento de feixe, enquanto os projetos de grade flexível ganham impulso à medida que as operadoras buscam controle granular do espectro para tráfego de taxa mista. A Ásia-Pacífico domina as remessas devido às cadeias de suprimentos verticalmente integradas e à forte demanda doméstica, enquanto América do Norte e Europa aceleram as implantações em redes ópticas abertas e desagregadas. Embora o maior investimento inicial de capital desafie as pequenas operadoras, a queda dos custos de LCOS e as economias de opex impulsionadas pela automação continuam a fortalecer a justificativa de investimento.

Principais Conclusões do Relatório

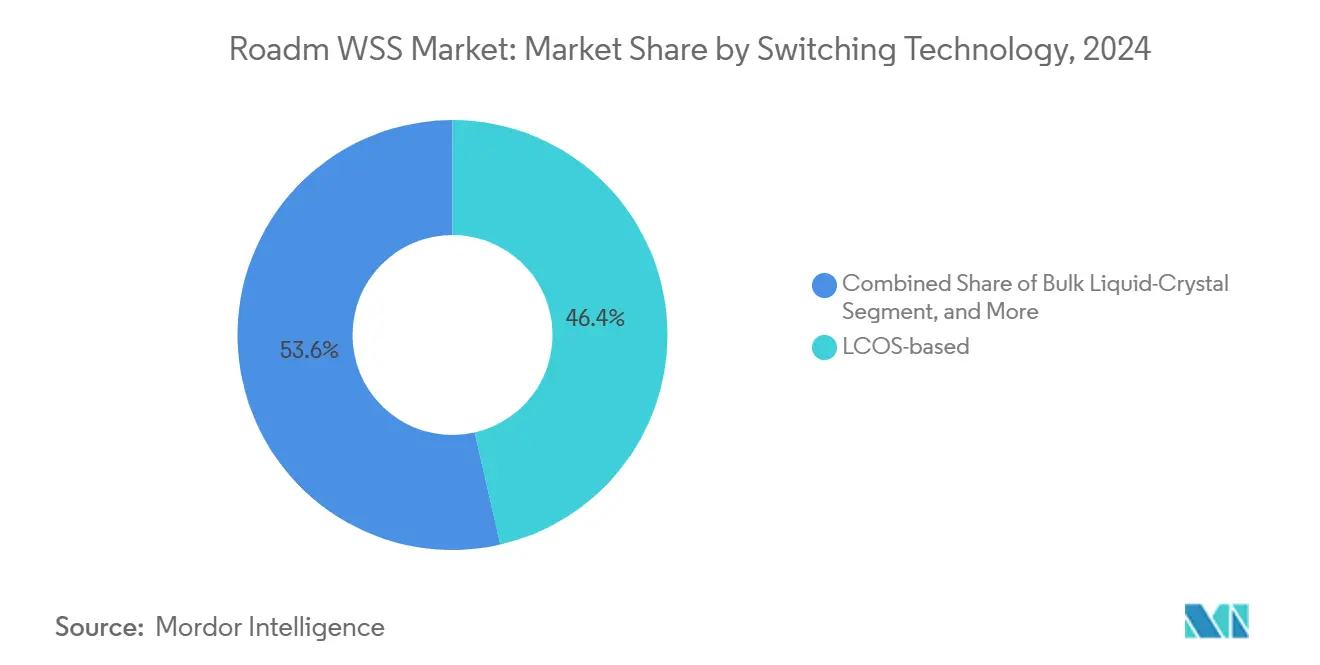

- Por tecnologia de comutação, o LCOS capturou 46,43% de participação do mercado de Roadm WSS em 2024, enquanto as soluções híbridas LCOS-MEMS avançam a um CAGR de 18,9% até 2030.

- Por flexibilidade de canal, os sistemas de grade fixa detinham 64,21% de participação em 2024; as variantes de grade flexível têm projeção de expansão a um CAGR de 14,23% até 2030.

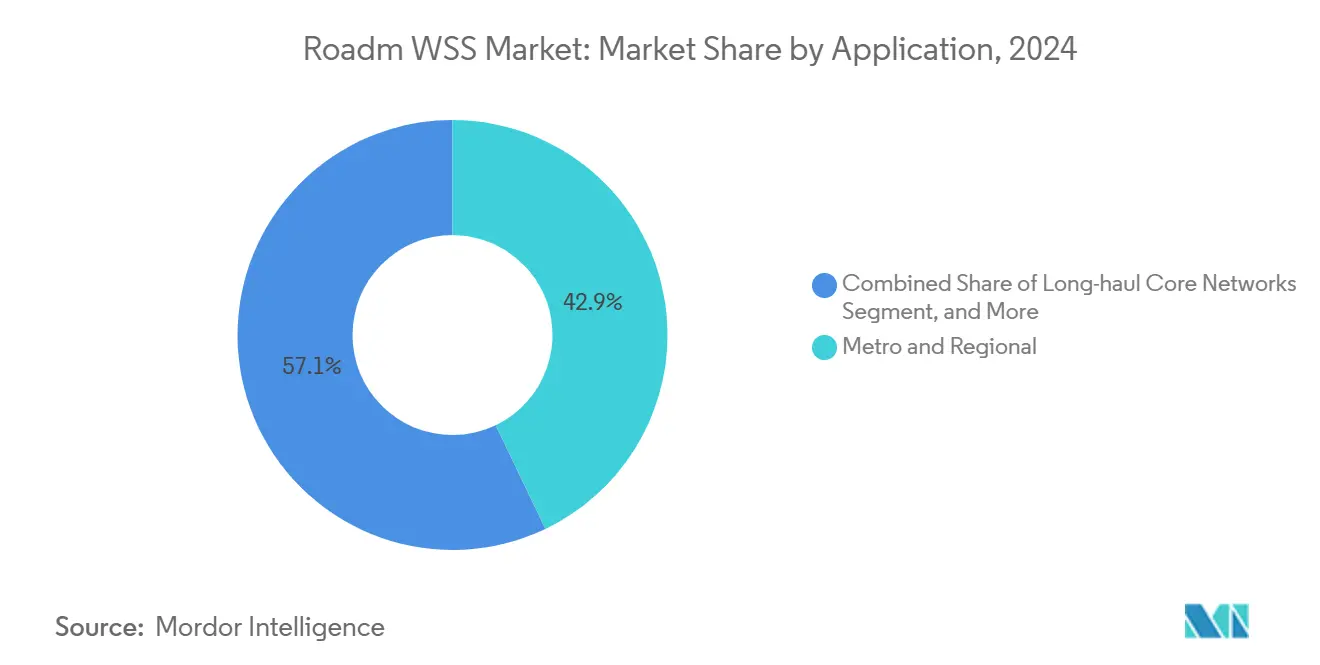

- Por aplicação, as redes metro e regionais lideraram com 42,89% de participação em 2024, enquanto a interconexão de centros de dados tem previsão de registrar o CAGR mais rápido de 15,6% durante o período de perspectiva.

- Por usuário final, os provedores de serviços de telecomunicações responderam por 55,93% da participação do mercado de Roadm WSS em 2024; as operadoras de nuvem e hiperescala registram o maior CAGR de 12,97% até 2030.

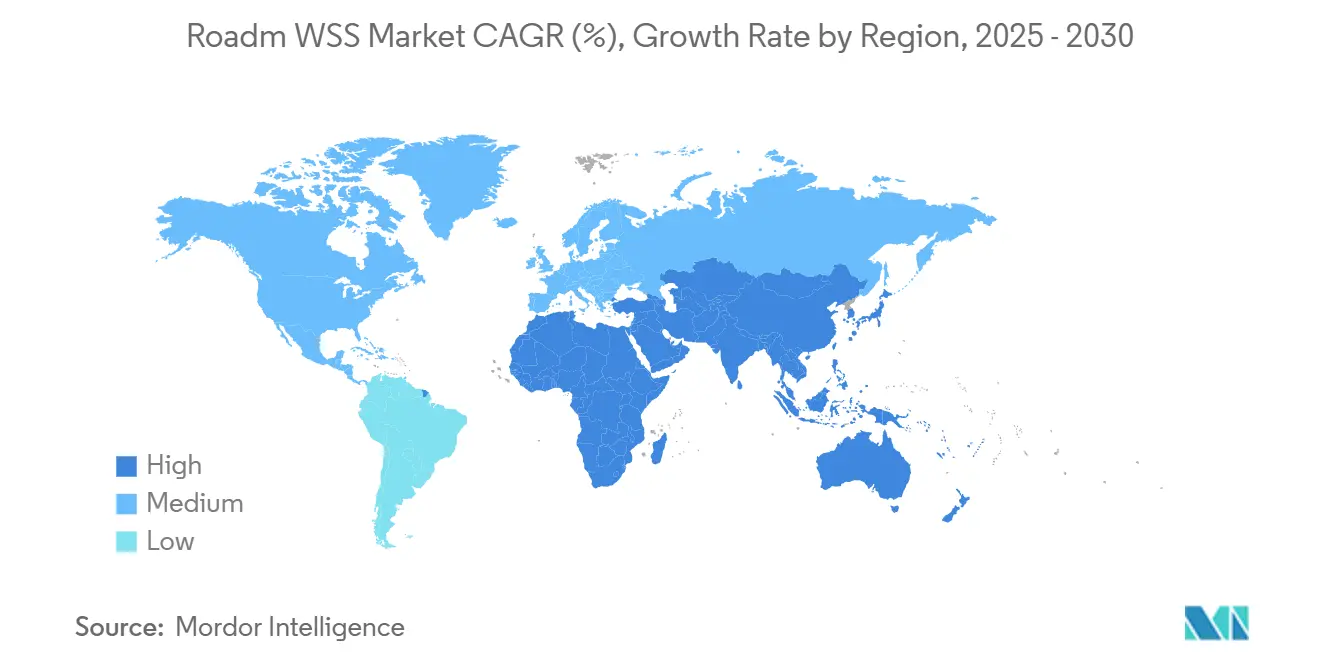

- Por geografia, a Ásia-Pacífico comandou 38,72% da receita em 2024 e avança a um CAGR de 12,81% até 2030, impulsionada pelas implantações de 5G da China e pela liderança do Japão em pesquisa de fotônica.

Tendências e Perspectivas do Mercado Global de Roadm WSS

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nas atualizações coerentes de 400G/800G | +3.2% | Global, com América do Norte e Ásia-Pacífico liderando | Médio prazo (2 a 4 anos) |

| Adensamento de mid-haul e backhaul 5G | +2.8% | Núcleo da Ásia-Pacífico, com expansão para Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Implantações de interconexão de centros de dados em escala de nuvem | +2.1% | Global, concentrado em regiões de hiperescala | Médio prazo (2 a 4 anos) |

| Iniciativas de redes ópticas abertas | +1.7% | Adoção antecipada na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Localização de tráfego de IA em nuvem de borda | +1.9% | Global, com ênfase em mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Tendência de desagregação de cabos submarinos | +0.8% | Rotas submarinas globais, com foco na Ásia-Pacífico e no Atlântico Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nas Atualizações Coerentes de 400 G/800 G

As operadoras globais estão migrando de taxas de linha de 100 G para 400 G e 800 G, criando um ciclo de alta pronunciado para módulos WSS baseados em LCOS que mantêm a integridade do sinal em larguras de banda de canal mais amplas. A NTT recentemente superou 100 Tbit/s em 800 km usando conversão de banda de comprimento de onda ultralong, um marco que exige comutação de comprimento de onda de múltiplos graus para explorar as bandas C + L de forma eficiente. [1]NTT Corporation, "Primeira Transmissão Óptica de Longa Distância com Amplificação em Linha do Mundo," group.ntt A operadora australiana Telstra fez parceria com a Ciena para implantar 400 G em sua rede de backbone, ilustrando como as unidades WSS definidas por software substituem a conexão manual e aceleram a ativação de serviços. A convergência de preços entre as ópticas coerentes de próxima geração e os transceivers legados de 100 G fortalece ainda mais o caso de negócios. Como resultado, o mercado de Roadm WSS ganha um ciclo virtuoso: maior densidade de tráfego impulsiona as atualizações de WSS, que por sua vez desbloqueiam capacidade adicional sem novas implantações de fibra.

Adensamento de Mid-haul e Backhaul 5G

As topologias de RAN distribuída introduzem picos de largura de banda entre unidades centralizadas e distribuídas que pares estáticos de multiplexador-demultiplexador não conseguem satisfazer. As soluções de transporte da Ericsson mostram realocação de largura de banda em tempo real entre sites de células por meio de prateleiras WSS sem cor e sem direção, eliminando deslocamentos de técnicos e permitindo fatias de RAN elásticas. [2]Ericsson, "Soluções de Fronthaul Óptico," ericsson.com O adensamento também alimenta arquiteturas metro baseadas em malha, onde ROADMs de múltiplos graus melhoram a diversidade de caminhos para serviços de missão crítica. Operadoras na Ásia-Pacífico, particularmente China Mobile e NTT DOCOMO, implantam WSS de grade flexível para concentrar serviços diversos de 5G, FTTH e empresas em fibra compartilhada. O crescimento de curto prazo é acelerado por taxas de espectro agressivas que forçam as operadoras a extrair mais valor por par de fibras.

Implantações de Interconexão de Centros de Dados em Escala de Nuvem

Os hiperescaladores estão conectando clusters de computação distribuída com tubulações de classe terabit para alimentar o treinamento de modelos de IA. O roteiro do switch de porta 1,6 T da Nvidia combina ópticas co-empacotadas com nós WSS programáveis que direcionam comprimentos de onda com base na demanda de carga de trabalho. [3]SPIE Europe, "Nvidia Revela Plano para Escalar Fábricas de IA," optics.org Alibaba e Meta adotam sistemas de linha abertos onde lâminas WSS de melhor desempenho interoperam por meio de APIs OpenConfig para automatizar o provisionamento. A demanda por supercanais de 75 GHz e 150 GHz impulsiona a adoção de grade flexível, enquanto ganchos de software permitem que os planejadores de rede reutilizem o espectro durante os vales noturnos para tráfego de replicação. Consequentemente, o mercado de Roadm WSS se beneficia do capex contínuo de hiperescala mesmo quando os ciclos de gastos mais amplos das operadoras de telecomunicações enfraquecem.

Iniciativas de Redes Ópticas Abertas

As operadoras estão desagregando os sistemas de linha dos terminais para diversificar fornecedores e comprimir custos. O programa de ROADM aberto da AT&T e a prova de conceito Open APN da NTT confirmam que módulos WSS baseados em LCOS de múltiplos fornecedores podem ocupar a mesma prateleira com semântica de gerenciamento uniforme. Essa política incentiva fornecedores de nicho a inovar em perda de inserção, contagem de portas e tempo de resposta, aproveitando planos de controle comuns. No longo prazo, o movimento reduz a dependência de fornecedor, amplia a demanda endereçável e intensifica a concorrência, reduzindo assim os preços médios de venda e estimulando a adoção entre operadoras sensíveis a custos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto capex inicial em comparação com multiplexador/demultiplexador fixo | -1.8% | Global, afetando particularmente as operadoras menores | Curto prazo (≤ 2 anos) |

| Complexidade na interoperabilidade entre múltiplos fornecedores | -1.2% | Mercados de adoção antecipada na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Deriva de desempenho relacionada à polarização | -0.9% | Global, afetando implantações de alta capacidade | Longo prazo (≥ 4 anos) |

| Risco de concentração na cadeia de suprimentos de pastilhas LCOS | -1.1% | Global, com concentração de fabricação na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Capex Inicial em Comparação com Multiplexador/Demultiplexador Fixo

Um nó ROADM de múltiplos graus totalmente configurado com duas lâminas WSS pode custar de três a cinco vezes mais do que um chassi de multiplexador-demultiplexador passivo de contagem de portas semelhante. O prêmio desencoraja as operadoras regionais com orçamento limitado, mesmo quando os modelos de opex do ciclo de vida favorecem a automação. Os fornecedores contornam o obstáculo com cartões de slot de pagamento conforme o crescimento e licenciamento de software no estilo de assinatura. Os mercados desenvolvidos, onde as taxas de mão de obra em campo superam USD 100 por hora, realizam o retorno mais rápido do que as regiões com baixos custos de mão de obra. À medida que os volumes de fabricação de LCOS aumentam e as densidades de portas sobem acima de 1×32, as curvas de custo de hardware estão começando a se cruzar com as de equipamentos passivos legados, moderando o impacto restritivo sobre o mercado de Roadm WSS.

Complexidade na Interoperabilidade entre Múltiplos Fornecedores

As pilhas ópticas desagregadas substituem sistemas completos por componentes de vários fornecedores, multiplicando os pontos de integração. Os testes de campo revelam lacunas de compatibilidade entre o firmware embarcado do WSS e sistemas de linha óptica de terceiros que prolongam os testes de aceitação. Os primeiros adotantes, como a Deutsche Telekom, mitigam o risco por meio de certificação laboratorial exaustiva e modelos YANG de código aberto, mas as operadoras menores carecem de recursos de bancada comparáveis. Os fóruns do setor continuam a refinar as especificações de interoperabilidade, mas as implantações práticas frequentemente dependem de colaboração bilateral entre as equipes de engenharia dos fornecedores. Embora a curva de aprendizado se aplaine com o tempo, a complexidade de integração permanece um obstáculo para a adoção generalizada nos próximos dois a três anos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia de Comutação: a precisão do LCOS sustenta a liderança

Os projetos baseados em LCOS lideraram o tamanho do mercado de Roadm WSS com uma participação de 46,43% em 2024 e têm projeção de manter a dominância ao longo da previsão, sustentados por perda de inserção abaixo de 1 dB e velocidades de comutação <10 ms que atendem aos orçamentos de latência metro. As variantes MEMS ficam atrás em construções de alta contagem de portas, mas mantêm relevância para links sensíveis a custos. As arquiteturas híbridas LCOS-MEMS emergem como plataformas de compromisso que combinam o controle de feixe LCOS com a confiabilidade MEMS, expandindo as aplicações endereçáveis em nós de acesso compactos.

O risco de substituição permanece contido porque os circuitos de onda plana baseados em fotônica de silício ainda têm dificuldade em igualar o desempenho do LCOS em insensibilidade à polarização e controle de inclinação espectral. Especialistas em componentes como Santec e Coherent escalam as contagens de portas além de 1×48 enquanto mantêm a planura da banda de guarda de 25 GHz, consolidando ainda mais as vantagens do LCOS. Consequentemente, a participação do mercado de Roadm WSS das soluções LCOS se consolida entre os fornecedores com alinhamento de cristal líquido interno e CIs de driver proprietários.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Flexibilidade de Canal: a grade flexível ganha impulso

Os equipamentos de grade fixa responderam por 64,21% do tamanho do mercado de Roadm WSS em 2024 devido à sua presença estabelecida em backbones DWDM legados. No entanto, os nós de grade flexível estão se expandindo a um CAGR de 14,23% porque suportam comprimentos de onda externos e supercanais de 75 GHz favorecidos pelas operadoras de nuvem. As operadoras relatam ganhos de 35% na utilização do espectro após a mudança do espaçamento fixo de 100 GHz para canais flexíveis de 37,5 GHz, validando o benefício econômico.

A NeoPhotonics demonstrou 400 ZR em canais de 75 GHz, provando que as soluções de grade flexível mantêm paridade de desempenho com canais fixos mais amplos enquanto dobram o throughput da fibra. À medida que mais transceivers de 1,6 T entram em produção em volume, a demanda por fatias de espectro flexíveis se acelerará, elevando a participação incremental do mercado de Roadm WSS da grade flexível nos anos seguintes.

Por Aplicação: as redes metro permanecem o principal motor

Os anéis metro e regionais consumiram 42,89% do tamanho do mercado de Roadm WSS em 2024, refletindo as densas pegadas urbanas e a frequente rotatividade de serviços. As operadoras de múltiplos serviços exploram a comutação sem cor, sem direção e sem contenção para migrar tráfego T-DM, empresarial e móvel sem recabeamento disruptivo.

A interconexão de centros de dados, embora menor hoje, é a fatia de crescimento mais rápido graças ao tráfego de clusters de IA que requer baixa latência previsível e agrupamento dinâmico de largura de banda. O cartão de linha 800 G QSFP-DD da Coherent tem como alvo específico as malhas leaf-spine onde os módulos WSS otimizam caminhos redundantes. As atualizações submarinas incorporam ROADMs de três graus que minimizam as contagens de amplificadores em linha, estendendo ainda mais os casos de uso.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: as operadoras de telecomunicações mantêm a maioria, mas os hiperescaladores avançam

Os provedores de serviços de telecomunicações tradicionais comandaram 55,93% da participação do mercado de Roadm WSS em 2024 porque operam redes de fibra nacionais que precisam de engenharia de espectro automatizada. As MSOs de cabo e as redes governamentais absorvem volumes modestos centrados em equipamentos seguros e robustos.

Os operadores de hiperescala, no entanto, registram o CAGR mais rápido de 12,97% à medida que interconectam campi regionais a taxas de terabit. A Molex antecipa crescimento de unidades de dois dígitos de ópticas de alta velocidade dentro de centros de dados em nuvem, implicando elevações paralelas para nós WSS desagregados que ficam nas bordas de peering. A mudança em direção a malhas prontas para IA e APIs de controle abertas inclina ainda mais os novos investimentos para projetos WSS favoráveis aos hiperescaladores.

Análise Geográfica

A Ásia-Pacífico gerou 38,72% da receita de 2024 para o mercado de Roadm WSS e registra um CAGR de 12,81% até 2030. As incumbentes regionais China Mobile e NTT DOCOMO expandiram a capacidade de backbone com ROADMs equipados com LCOS que oferecem adição-queda sem cor em hubs provinciais. Fornecedores verticalmente integrados como Fujitsu Optical Components e O-Net escalam a produção, reduzindo os prazos de entrega e diminuindo os custos de desembarque. Os governos regionais promovem fábricas domésticas de fotônica de silício, protegendo as cadeias de suprimentos de controles de exportação e garantindo resiliência de longo prazo.

A América do Norte é a segunda maior contribuinte, impulsionada pelas implantações de hiperescaladores e pelo investimento em sistemas de linha abertos. A aquisição da NeoPhotonics pela Lumentum por USD 918 milhões dá à região um campeão consolidado com design LCOS de ponta a ponta, ASICs de driver e portfólios de transceivers. Múltiplos ISPs adotam padrões de ROADM aberto orquestrados por meio de telemetria de streaming, fomentando atualizações rápidas de software. A Lei CHIPS dos EUA subsidia novas fábricas fotônicas que diversificam o fornecimento de LCOS além de uma única geografia.

A Europa favorece estruturas interoperáveis e benchmarks de sustentabilidade que promovem nós ROADM energeticamente eficientes. Operadoras como Orange e Deutsche Telekom testam protótipos WSS de niobato de lítio sobre isolante que mostram 30% menor perda de inserção do que lâminas LCOS equivalentes. Os incentivos políticos para ecossistemas de múltiplos fornecedores abrem portas para fornecedores de médio porte que adaptam produtos a objetivos de centros de dados verdes.

Cenário Competitivo

O mercado de Roadm WSS é moderadamente consolidado: os cinco principais fornecedores controlam uma estimativa de 66% da receita de 2024, mas desafiantes especializados continuam a erodir a participação com diferenciação de nicho. A Lumentum escalou a produção de LCOS em 40% após a aquisição da NeoPhotonics, dando-lhe poder de barganha com os hiperescaladores. A Coherent aproveita o crescimento epitaxial verticalmente integrado e a montagem de transceivers para capitalizar as ópticas de centros de dados de IA, firmando acordos plurianuais com provedores de nuvem dos EUA.

Os fornecedores asiáticos Santec, Accelink e O-Net focam em preços agressivos e variantes personalizadas rápidas, apoiados por CIs de driver de origem doméstica. Participantes europeus como HUBER+SUHNER Cube Optics se destacam na multiplexação passiva ultracompacta que complementa as implantações WSS desagregadas. Os depósitos de patentes se deslocam para a orquestração de comprimento de onda definida por software, previsão de deterioração baseada em IA e integração co-empacotada, em vez de inovações mecânicas legadas. Os observadores do setor preveem consolidação incremental à medida que os fornecedores buscam portfólios mais amplos para atender a estratégias ópticas abertas de ponta a ponta.

Startups emergentes como NewPhotonics e Eoptolink perseguem espaços em branco em torno de malhas de transporte de IA, apresentando módulos plugáveis de 1,6 T e transceivers de fibra multinúcleo que se acoplam estreitamente com os roteiros WSS de próxima geração. O risco de fornecimento em torno dos controladores de acionamento LCOS incentiva a exploração de mecanismos de comutação alternativos, como niobato de lítio em filme fino e acopladores seletivos de comprimento de onda sintonizáveis. A intensidade competitiva, portanto, permanece alta apesar da consolidação em nível de manchete.

Líderes do Setor de Roadm WSS

Lumentum Holdings Inc.

Coherent Corp. (incl. II-VI Inc.)

Santec Corporation

Molex LLC

Accelink Technologies Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Mouser começou a estocar os conectores de montagem em campo Quasar OptiX da Molex para terminação rápida de fibra externa.

- Março de 2025: A Eoptolink Technology apresentou o primeiro transceiver óptico de 800 G para fibra multinúcleo na OFC 2025, reduzindo as contagens de fibra em clusters de IA.

- Março de 2025: A Furukawa Electric introduziu um amplificador Raman concentrado em banda S fornecendo ganho >30 dB em 70 nm para estender o alcance espectral.

- Fevereiro de 2025: A Molex previu a adoção acelerada de ópticas de alta velocidade para melhorar a densidade de portas em centros de dados de hiperescala.

Escopo do Relatório Global do Mercado de Roadm WSS

| Baseada em MEMS |

| Baseada em LCOS |

| Cristal Líquido em Volume |

| Circuito de Onda Plana |

| WSS de Grade Fixa (50/100 GHz) |

| WSS de Grade Flexível (≤ 12,5 GHz) |

| Redes de Núcleo de Longa Distância |

| Redes Metro e Regionais |

| Interconexão de Centros de Dados |

| Sistemas de Cabos Submarinos |

| Provedores de Serviços de Telecomunicações |

| Operadores de Nuvem e Hiperescala |

| MSOs de Cabo |

| Governo e Defesa |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Tecnologia de Comutação | Baseada em MEMS | ||

| Baseada em LCOS | |||

| Cristal Líquido em Volume | |||

| Circuito de Onda Plana | |||

| Por Flexibilidade de Canal | WSS de Grade Fixa (50/100 GHz) | ||

| WSS de Grade Flexível (≤ 12,5 GHz) | |||

| Por Aplicação | Redes de Núcleo de Longa Distância | ||

| Redes Metro e Regionais | |||

| Interconexão de Centros de Dados | |||

| Sistemas de Cabos Submarinos | |||

| Por Usuário Final | Provedores de Serviços de Telecomunicações | ||

| Operadores de Nuvem e Hiperescala | |||

| MSOs de Cabo | |||

| Governo e Defesa | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de componentes Roadm WSS?

O mercado está avaliado em USD 1,08 bilhão em 2025.

Com que rapidez se espera que o mercado de Roadm WSS cresça?

Tem previsão de expansão a um CAGR de 12,53% entre 2025 e 2030.

Qual tecnologia de comutação lidera as remessas globais?

Os módulos WSS baseados em LCOS detinham 46,43% de participação em 2024 devido à baixa perda de inserção e à alta precisão de direcionamento de feixe.

Por que os Roadms de grade flexível estão ganhando tração?

Os projetos de grade flexível permitem que as operadoras concentrem serviços de taxas variadas em fatias de espectro mais estreitas, aumentando a utilização da fibra e suportando links coerentes de 400 G/800 G.

Qual região domina a receita?

A Ásia-Pacífico lidera com 38,72% de participação, impulsionada pelas implantações de 5G e pelas cadeias de suprimentos de fotônica verticalmente integradas.

Quem são os principais participantes que moldam o cenário competitivo?

Lumentum, Coherent, Santec, Accelink e O-Net lideram o mercado, com startups como NewPhotonics e Eoptolink introduzindo componentes disruptivos.

Página atualizada pela última vez em: