Tamanho e Participação do Mercado de PCB Rígido Flexível

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 9.48 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.74 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.09% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de PCB Rígido Flexível por Mordor Intelligence

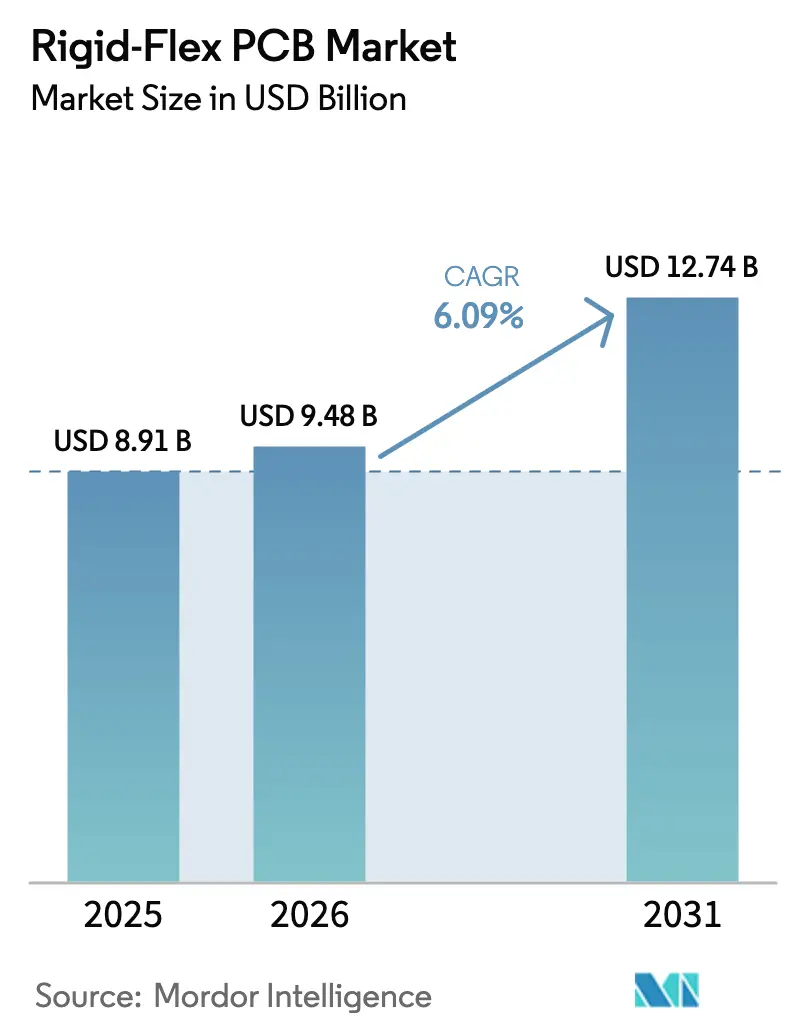

O Mercado de Placas de Circuito Impresso Rígido Flexível foi avaliado em USD 8,91 bilhões em 2025 e espera-se que cresça de USD 9,48 bilhões em 2026 para atingir USD 12,74 bilhões até 2031, a um CAGR de 6,09% durante o período de previsão (2026-2031). A demanda está se acelerando à medida que marcas de smartphones e tablets buscam designs dobráveis ultrafinos, montadoras transferem os circuitos de gerenciamento de bateria para placas integradas e projetistas de infraestrutura 5G especificam caminhos de sinal de baixa perda acima de 28 GHz. Os substratos de poliimida capturaram 42,87% da receita em 2025 por combinarem estabilidade térmica com extrema flexibilidade. As aplicações de Telecomunicações e 5G estão projetadas para crescer mais rapidamente, a 7,12%, até 2031, devido à densificação das redes de pequenas células. A pressão competitiva está se intensificando à medida que os fabricantes automatizam a inspeção e formam joint ventures com fornecedores de filmes para garantir a capacidade restrita de poliimida.

Principais Conclusões do Relatório

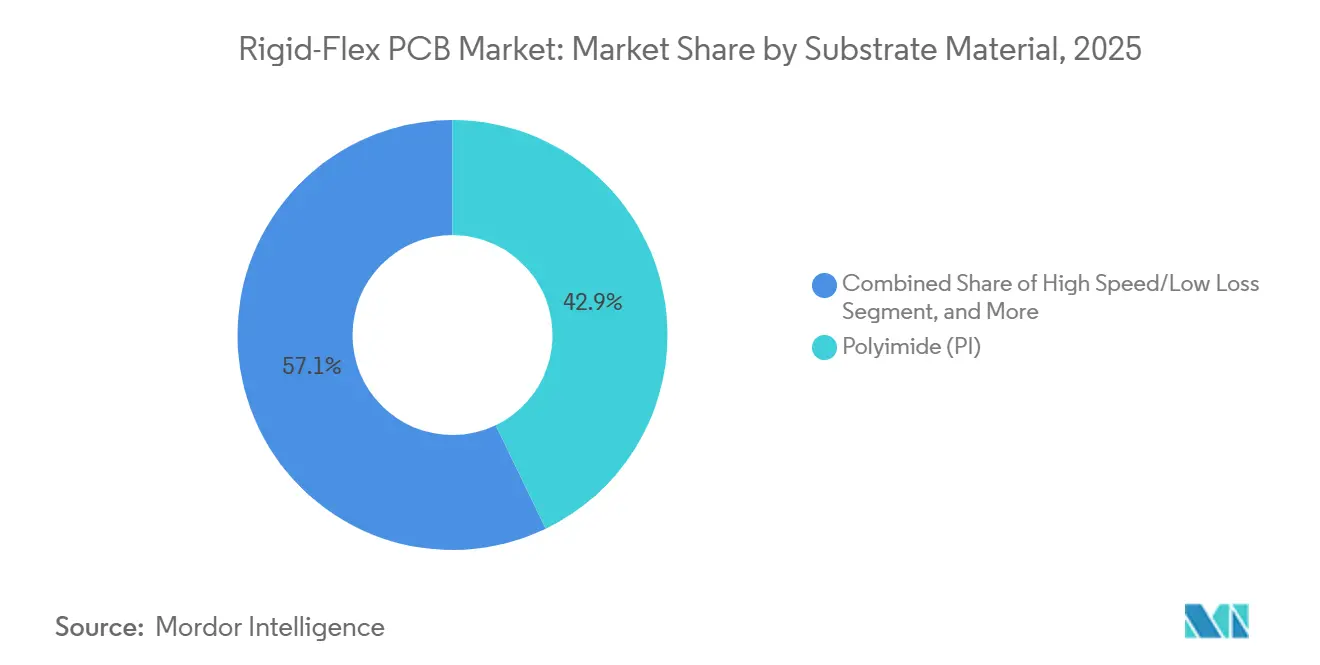

- Por material de substrato, a poliimida liderou com 42,87% da participação do mercado de Placas de Circuito Impresso Rígido Flexível em 2025 e está prevista para expandir a um CAGR de 6,53% até 2031.

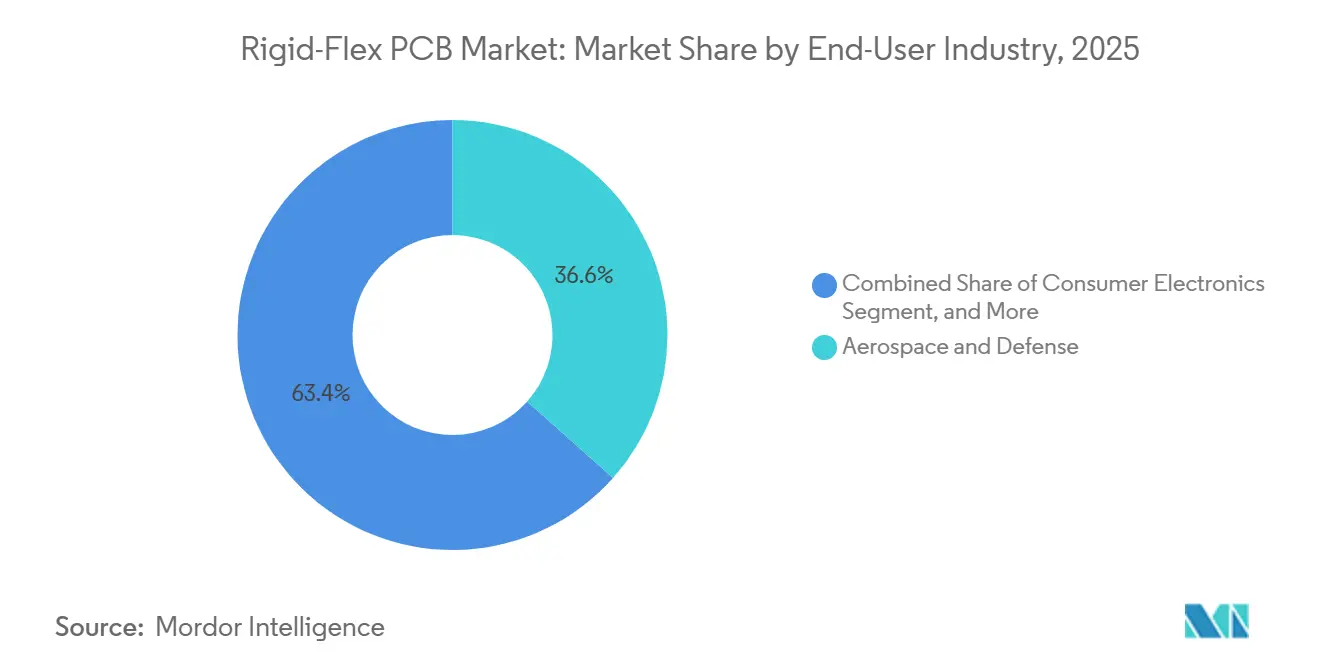

- Por indústria do usuário final, aeroespacial e defesa deteve 36,58% da receita em 2025, enquanto telecomunicações e 5G avança ao maior CAGR de 7,12% até 2031.

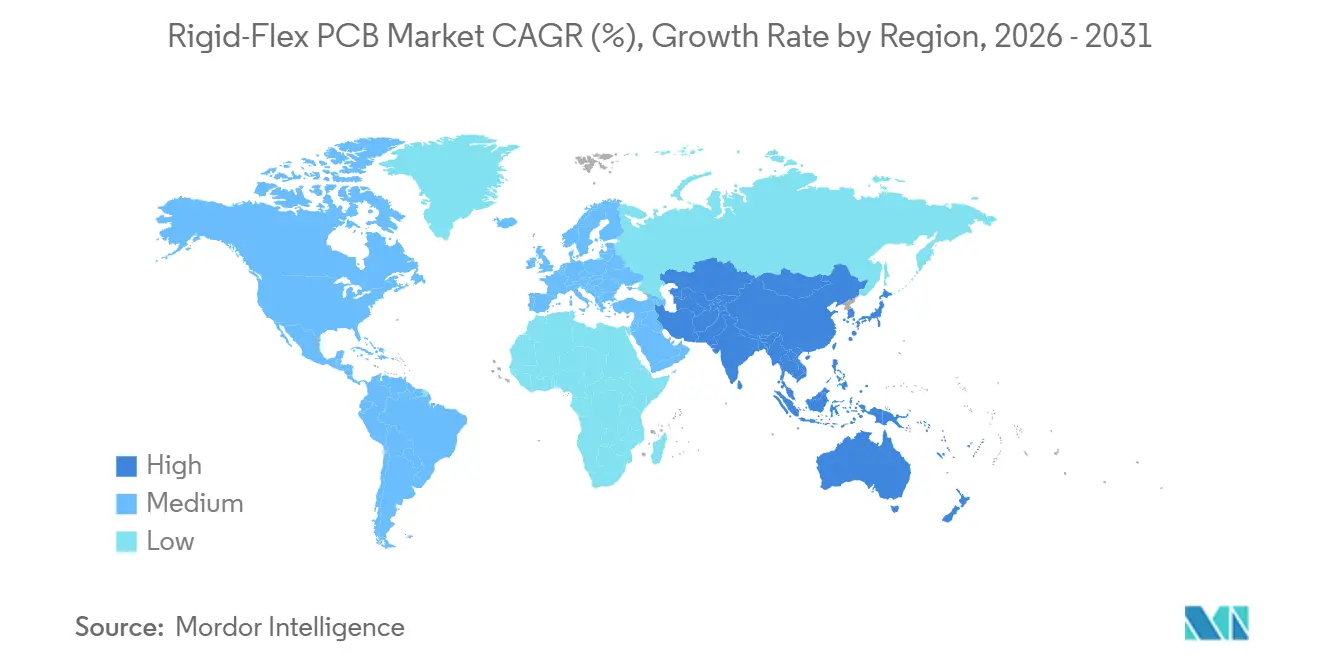

- Por geografia, a Ásia-Pacífico respondeu por 83,73% da receita global em 2025 e está projetada para acelerar a um CAGR de 7,24% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de PCB Rígido Flexível

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por dispositivos de consumo dobráveis ultrafinos | +1.2% | Global, com concentração na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Rápida eletrificação de automóveis e sistemas de gerenciamento de bateria de VE | +1.5% | Global, mais forte na China, Europa, América do Norte | Longo prazo (≥ 4 anos) |

| Migração para 5G e data centers de alta velocidade que exigem interconexões de baixa perda | +1.8% | Global, liderado pela Ásia-Pacífico, América do Norte, Europa | Médio prazo (2-4 anos) |

| Regionalização das cadeias de suprimentos de PCB nos EUA e na UE para melhorar a resiliência | +0.7% | América do Norte e Europa, com expansão para o México e Europa Oriental | Longo prazo (≥ 4 anos) |

| Integração com arquiteturas avançadas de empacotamento chiplet/Si-interposer | +0.9% | Núcleo na Ásia-Pacífico, expandindo para a América do Norte | Médio prazo (2-4 anos) |

| Adoção de ferramentas de EDA orientadas por IA que encurtam os ciclos de projeto rígido-flexível | +0.5% | Global, adoção antecipada na América do Norte, Europa, Japão | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Dispositivos de Consumo Dobráveis Ultrafinos

A Samsung enviou 12 milhões de dobráveis em 2025, e marcas chinesas adicionaram outros 8 milhões, elevando a base instalada global para mais de 35 milhões de unidades. Os designs exigem raios de curvatura de 1,5 mm e placas que suportem mais de 200.000 ciclos de dobramento, forçando uma mudança para filmes de poliimida com alongamento na ruptura acima de 40%. Os lançamentos de 2025 do Google Pixel Fold e do Motorola Razr validaram o formato, incentivando layouts colaborativos de PCB e display que roteiam pares diferenciais de alta velocidade por zonas flexíveis sem saltos de impedância. Microvias perfuradas a laser e folhas de cobre laminadas e recozidas que mantêm a ductilidade sob tensão comandam um prêmio de 20-30%, mas os fabricantes de dispositivos aceitam o custo para manter os produtos finos. O impulso em torno das funções de realidade aumentada provavelmente adicionará ainda mais regiões flexíveis dentro dos futuros aparelhos, sustentando um robusto crescimento de unidades para o mercado de Placas de Circuito Impresso Rígido Flexível.

Rápida Eletrificação de Automóveis e Sistemas de Gerenciamento de Bateria de VE

A Tesla integrou placas rígido-flexíveis em seus pacotes 4680, reduzindo o comprimento das interconexões em 35% e melhorando os caminhos térmicos.[1]Wall Street Journal, "Integração da Bateria Tesla 4680," wsj.com A General Motors está comprometida em implementar o monitoramento rígido-flexível para todas as baterias Ultium até 2027, a fim de reduzir as etapas de montagem e as falhas de conector. A Bateria Blade da BYD alcançou uma redução de peso de 15% após adotar layouts rígido-flexíveis. As atualizações over-the-air para o firmware da bateria agora trafegam por linhas CAN-FD ou Ethernet incorporadas na pilha flexível. Com a produção global de VE visando 20 milhões de veículos até 2028, a indústria automotiva está prestes a se tornar o segundo maior segmento do mercado de Placas de Circuito Impresso Rígido Flexível, após a indústria aeroespacial.

Migração para 5G e Data Centers de Alta Velocidade

Os rádios MIMO massivo roteiam traços de RF da banda base para arrays de antenas em substratos rígido-flexíveis, melhorando os orçamentos de enlace em 0,3 dB em comparação com chicotes de cabos.[2]IEEE, "Requisitos de PCB para Estação Base MIMO Massivo," ieee.org A Ericsson e a Nokia padronizaram o design para unidades de banda média lançadas em 2025. As nuvens de hiperescala estão adotando camadas de polímero de cristal líquido com constantes dielétricas abaixo de 3,0 para suportar canais Ethernet de 800 gigabits. Embora o LCP custe aproximadamente o dobro da poliimida, os switches premium justificam o gasto. Os nós de computação de borda e os rádios de pequenas células estendem a demanda a milhões de placas adicionais, representando uma oportunidade de USD 1,2 bilhão até 2030.

Regionalização das Cadeias de Suprimentos de PCB nos EUA e na UE

A Lei CHIPS e Ciência dos EUA direcionou USD 3 bilhões para substratos avançados, incentivando a TTM a alocar USD 150 milhões para uma linha rígido-flexível na Carolina do Norte com abertura prevista para 2027. A Lei de Chips da Europa, no valor de EUR 43 bilhões, permitiu que a ATandS iniciasse a construção de uma planta de EUR 300 milhões (USD 330 milhões) na Áustria para placas automotivas de 20 camadas. Embora a capacidade ocidental ainda seja uma fração da asiática, os principais contratantes de defesa e as montadoras automotivas agora valorizam o fornecimento doméstico rastreável em detrimento do custo unitário. Os ventos contrários dos custos de mão de obra persistem, mas os incentivos e a conformidade com os controles de exportação reforçam uma mudança gradual da produção do mercado de Placas de Circuito Impresso Rígido Flexível para mais perto dos usuários finais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos preços do filme de poliimida e da folha de cobre | -0.8% | Global, mais aguda na Ásia-Pacífico e Europa | Curto prazo (≤ 2 anos) |

| Desafios de rendimento na fabricação de PCB rígido-flexível multicamada ultrafino | -1.1% | Global, com impacto particular em fabricantes menores | Médio prazo (2-4 anos) |

| Perdas de integridade de sinal acima de 28 GHz sem substratos LCP | -0.4% | América do Norte, Europa, segmentos avançados na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Custos rigorosos de reciclagem no fim da vida útil e de conformidade com RoHS/REACH | -0.6% | Europa, América do Norte, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços do Filme de Poliimida e da Folha de Cobre

Os preços do filme de poliimida subiram 18% entre meados de 2024 e início de 2025 após interrupções que reduziram a capacidade em 15.000 t. As cotações à vista da folha de cobre saltaram de USD 12/kg para USD 16/kg à medida que a demanda de baterias de VE apertou o fornecimento. Os fabricantes que operam com contratos de 60 dias viram as margens comprimirem-se em 200-300 pontos base antes do reajuste de preços. Fornecedores asiáticos de médio porte chegaram a registrar resultados negativos no final de 2025. A integração vertical aumentou, com vários fabricantes adquirindo participações em produtores de filmes para garantir alocações. As oscilações de preços permanecem um obstáculo de curto prazo para o mercado de PCB Rígido Flexível até que a nova capacidade estabilize os fluxos de matérias-primas.

Desafios de Rendimento na Fabricação Multicamada Ultrafina

Os rendimentos de primeira passagem para placas com espessura inferior a 0,3 mm ainda ficam abaixo de 70%, pois delaminação, rachaduras no barril de via e deriva de impedância geram refugo. A laminação sequencial exige alinhamento de ±25 µm, forçando investimentos em registro a laser e salas com controle climático. Cada módulo de inspeção óptica automatizada adiciona USD 5-8 milhões ao capital da linha, um obstáculo para empresas menores. Algoritmos de controle por IA agora ajustam a temperatura de laminação em tempo real, aumentando os rendimentos em 8-12 pontos percentuais e reduzindo o refugo anual em até USD 3 milhões por instalação.[3]Cadence Design Systems, "Detecção de Defeitos Orientada por IA," cadence.com Mesmo assim, os novos entrantes precisam de 18-24 meses para estabilizar seus processos, o que está amortecendo as adições de capacidade de curto prazo no mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material de Substrato: A Poliimida Continua a Dominar as Aplicações Orientadas ao Desempenho

A poliimida respondeu por 42,87% da participação do mercado de PCB Rígido Flexível em 2025 e está projetada para expandir a um CAGR de 6,53% até 2031, preservando sua liderança graças a um ponto de transição vítrea acima de 300 °C e resistência além de 200.000 ciclos de flexão. As resinas de alta velocidade ou baixa perda, como epóxis modificados e polímeros de cristal líquido, ficaram em segundo lugar com aproximadamente 22%, impulsionadas por rádios 5G e switches de 800 gigabits que operam acima de 28 GHz.

O epóxi de vidro FR-4 reteve cerca de 18% da receita em controles industriais sensíveis ao custo, enquanto as resinas de encapsulamento BT ou ABF responderam por 12%, vinculadas a substratos chiplet. Compósitos cerâmicos e de núcleo metálico preencheram um nicho de 6% para módulos de radar e LED. Os fabricantes de dispositivos que especificam espessura total da placa abaixo de 0,2 mm recorrem cada vez mais à poliimida por padrão, elevando os volumes absolutos do mercado de PCB Rígido Flexível. Novos produtos como o Panasonic MEGTRON 8 e o Rogers RO3000 já oferecem constantes dielétricas abaixo de 3,2, dando aos projetistas mais margem para sinais em GHz sem sacrificar o raio de curvatura.

Por Indústria do Usuário Final: Aeroespacial Ainda Lidera, Telecomunicações Avança Rapidamente

Aeroespacial e defesa responderam por 36,58% da receita em 2025, refletindo os rigorosos requisitos da IPC-6013 Classe 3 e os longos ciclos de vida das plataformas. Telecomunicações e 5G permanecem os segmentos de crescimento mais rápido, com um CAGR de 7,12% até 2031, à medida que as operadoras implantam milhões de pequenas células e rádios Open RAN.

Os eletrônicos de consumo entregaram aproximadamente 20% das vendas vinculadas a telefones dobráveis e dispositivos vestíveis, enquanto computação e data centers contribuíram com 15% em meio às atualizações de Ethernet de 800 gigabits. Automotivo e VE deteve cerca de 12% e está se acelerando em placas de bateria e sistemas avançados de assistência ao motorista. A saúde capturou 8%, mas enfrenta longos ciclos regulatórios, enquanto os segmentos industrial e de energia fecharam a lacuna com 9%. A diversificação amortece as oscilações cíclicas em qualquer vertical isolado e mantém o mercado geral de PCB Rígido Flexível em uma trajetória ascendente estável.

Análise Geográfica

A Ásia-Pacífico gerou 83,73% da receita em 2025 e está projetada para crescer a um CAGR de 7,24% até 2031, ancorada pelos profundos ecossistemas de empacotamento de Taiwan, China e Japão. Os líderes taiwaneses Unimicron, Zhen Ding Technology e Flexium enviaram mais de USD 7 bilhões em placas rígido-flexíveis, atendendo a smartphones e servidores em nuvem. As empresas chinesas Shennan Circuits e Dongshan Precision aumentaram a capacidade em 18% em 2025 para abastecer VEs domésticos e implantações de 5G. A Nippon Mektron e a Ibiden do Japão mantiveram o status de fornecedor preferencial para compradores aeroespaciais e automotivos que exigem rastreabilidade AS9100 e IATF 16949.

A Samsung Electro-Mechanics da Coreia do Sul reservou KRW 200 bilhões (USD 150 milhões) em 2025 para aumentar as placas de display dobrável em 25% até 2027. Vietnã e Tailândia emergiram como centros de baixo custo para placas de complexidade média, atraindo investimentos taiwaneses.

A América do Norte respondeu por cerca de 10% da receita, impulsionada por programas aeroespaciais, de defesa e médicos que exigem produção doméstica sob o marco da Trusted Foundry. A TTM Technologies e a Molex operam plantas registradas no ITAR, embora a produção regional total permaneça com capacidade limitada. A Europa representou aproximadamente 6% da receita. A ATandS e a Schweizer Electronic se beneficiam da Lei de Chips da UE, mas enfrentam altos custos de mão de obra e regras ambientais rígidas que as tornam não competitivas nos eletrônicos de consumo convencionais. O Restante do Mundo, principalmente América Latina, Oriente Médio e África, capturou menos de 1%, com foco em montagem em vez de fabricação.

Cenário Competitivo

A receita global está moderadamente concentrada, com os dez principais players respondendo por uma parcela considerável da receita, deixando espaço para mais de 200 fornecedores de nicho que impulsionam a persistente concorrência de preços no mercado de PCB Rígido Flexível. A Nippon Mektron adquiriu uma participação de 30% em um produtor doméstico de poliimida em 2024 para garantir matéria-prima e melhorar o poder de barganha. Os líderes agora se diferenciam pela profundidade do processo, executando microvias a laser abaixo de 75 µm, laminação sequencial de mais de 20 camadas e detecção de defeitos baseada em IA que eleva os rendimentos em 8-12 pontos.

As perspectivas de espaço em branco incluem óptica co-empacotada para data centers em nuvem e placas de bateria ultrafinas para scooters elétricos, onde nenhum incumbente ainda domina. Empresas menores ocupam nichos lucrativos de entrega rápida e baixo volume para implantes médicos e protótipos de defesa, trocando velocidade e conformidade por preços premium. Os desafiantes chineses estão escalando linhas de alta automação para corroer as vantagens de custo mantidas há muito tempo pelos pares taiwaneses. Mais de 1.200 patentes depositadas em 2025 cobrem passivos embutidos e pilhas híbridas rígido-flexível-rígido, sinalizando intensidade de inovação sustentada. A conformidade com IPC-6013 e ISO 9001 tornou-se requisito básico à medida que os clientes exigem rastreabilidade completa de materiais sob as regras REACH e Dodd-Frank.

Líderes da Indústria de PCB Rígido Flexível

Nippon Mektron

Unimicron Technology

Young Poong Group

Samsung Electro-Mechanics

TTM Technologies

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Dezembro de 2025: A Unimicron alocou TWD 15 bilhões (USD 480 milhões) para uma nova planta em Taoyuan que adicionará 30% de capacidade rígido-flexível até 2027, visando dobráveis e substratos chiplet.

- Novembro de 2025: A AT&S concluiu a fase um de sua expansão de EUR 300 milhões (USD 330 milhões) em Leoben, habilitando placas de 20 camadas para gerenciamento de bateria automotiva, com capacidade total esperada para meados de 2027.

- Outubro de 2025: A Samsung Electro-Mechanics e a LG Innotek formaram uma joint venture de KRW 180 bilhões (USD 135 milhões) para desenvolver dobradiças mais finas e placas rígido-flexíveis de 300.000 ciclos para displays dobráveis de próxima geração.

- Setembro de 2025: A TTM Technologies adquiriu 51% de um fabricante mexicano por USD 85 milhões, adicionando 12.000 m² de capacidade automotiva e industrial, reduzindo os prazos de entrega nos EUA em 30%.

- Agosto de 2025: A Shennan Circuits lançou uma linha de produtos baseada em LCP para estações base 5G e switches de data center após investir CNY 800 milhões (USD 110 milhões) em perfuração a laser e equipamentos de inspeção óptica automatizada.

Escopo do Relatório Global do Mercado de PCB Rígido Flexível

O Relatório do Mercado de Placas de Circuito Impresso Rígido Flexível é Segmentado por Material de Substrato (Epóxi de Vidro FR-4, Alta Velocidade/Baixa Perda, Poliimida PI, Resinas de Encapsulamento BT/ABF, Outros Materiais de Substrato), Indústria do Usuário Final (Eletrônicos de Consumo, Computação e Data Centers, Telecomunicações e 5G, Automotivo e VE, Saúde/Médico, Aeroespacial e Defesa, Outras Indústrias do Usuário Final) e Geografia (América do Norte, Europa, Ásia-Pacífico, Restante do Mundo). As Previsões de Mercado são Fornecidas em Termos de Valor em USD.

| Epóxi de Vidro (FR-4) |

| Alta Velocidade / Baixa Perda |

| Poliimida (PI) |

| Outros Materiais de Substrato |

| Eletrônicos de Consumo |

| Computação e Data Centers |

| Telecomunicações e 5G |

| Automotivo e VE |

| Saúde / Médico |

| Aeroespacial e Defesa |

| Outras Indústrias do Usuário Final |

| América do Norte | Estados Unidos |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Taiwan | |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| Restante do Mundo |

| Por Material de Substrato | Epóxi de Vidro (FR-4) | |

| Alta Velocidade / Baixa Perda | ||

| Poliimida (PI) | ||

| Outros Materiais de Substrato | ||

| Por Indústria do Usuário Final | Eletrônicos de Consumo | |

| Computação e Data Centers | ||

| Telecomunicações e 5G | ||

| Automotivo e VE | ||

| Saúde / Médico | ||

| Aeroespacial e Defesa | ||

| Outras Indústrias do Usuário Final | ||

| Por Região | América do Norte | Estados Unidos |

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Taiwan | ||

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Restante do Mundo | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de PCB Rígido Flexível em 2026 e suas perspectivas de crescimento até 2031?

O tamanho do mercado de PCB Rígido Flexível atingiu USD 9,48 bilhões em 2026 e está previsto para chegar a USD 12,74 bilhões até 2031, traduzindo-se em um CAGR de 6,09%.

Qual material de substrato lidera a adoção recente?

A poliimida domina com 42,87% da receita em 2025 e está projetada para expandir a um CAGR de 6,53% com base na alta resistência ao calor e na resistência à flexão.

Qual vertical do usuário final crescerá mais rapidamente até 2031?

As aplicações de Telecomunicações e 5G lideram com um CAGR de 7,12% à medida que as operadoras densificam as redes de pequenas células e atualizam os links de backhaul.

Por que as montadoras automotivas estão migrando para placas rígido-flexíveis?

Os sistemas de gerenciamento de bateria que antes usavam chicotes de fios agora se beneficiam de redução de peso, melhores caminhos térmicos e atualizações over-the-air mais fáceis quando construídos em placas rígido-flexíveis.

Como as políticas industriais ocidentais afetarão as cadeias de suprimentos?

Os incentivos dos EUA e da UE estão financiando nova capacidade que encurtará os prazos de entrega e aumentará a resiliência da cadeia de suprimentos, embora a Ásia-Pacífico ainda detenha a maioria da produção até 2031.

Página atualizada pela última vez em: