Tamanho e Participação do Mercado de RF-Micro-ondas para 5G

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 4.47 Bilhões de dólares |

| Tamanho do Mercado (2030) | 11.27 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 20.30% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de RF-Micro-ondas para 5G por Mordor Intelligence

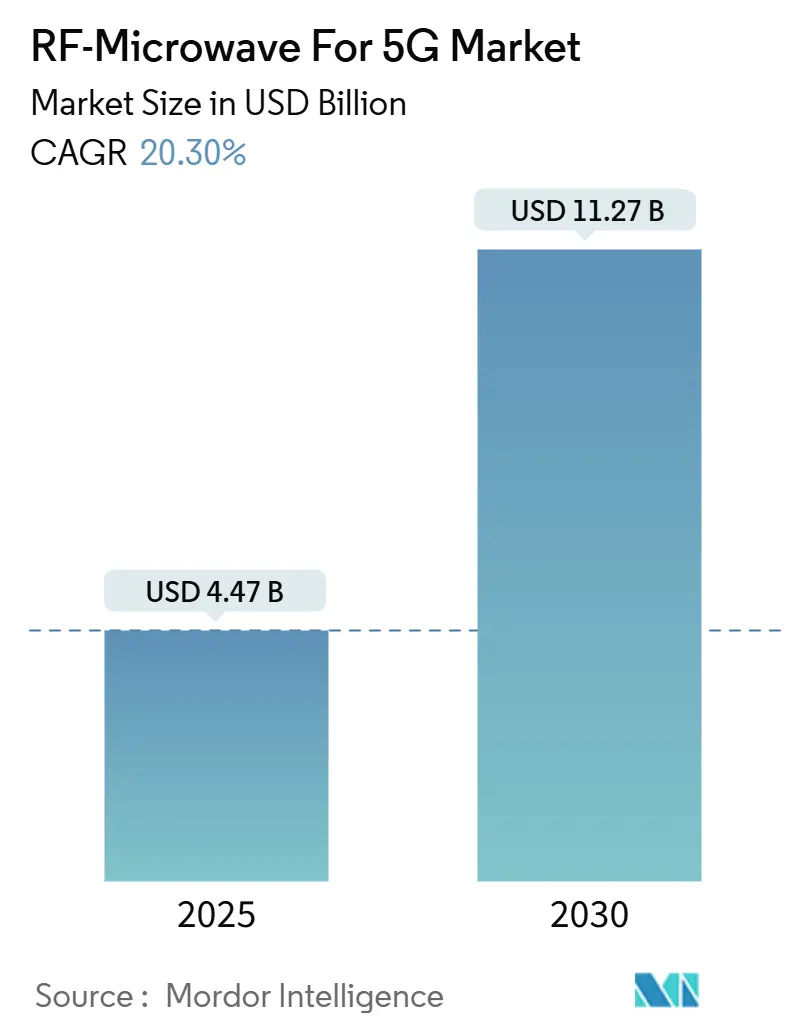

O tamanho do mercado de RF-Micro-ondas para 5G está em USD 4,47 bilhões em 2025 e tem previsão de atingir USD 11,27 bilhões até 2030, avançando a um CAGR de 20,3%. Esse forte impulso reflete a aceleração da transição da infraestrutura de 4G para 5G, onde a operação em frequências mais altas e metas rigorosas de eficiência energética ampliam a demanda por front-ends de RF sofisticados. As operadoras instalaram 4,2 milhões de estações base 5G em todo o mundo até o final de 2024, ante 1,8 milhão em 2023, criando um aumento acentuado e multiplicativo nos volumes de componentes de RF.[1]Relatório de Mobilidade da Ericsson, "Tendências Globais de Implantação de Infraestrutura 5G," Ericsson.com, ericsson.com A inovação em componentes é impulsionada por amplificadores de potência de nitreto de gálio (GaN) que oferecem ganhos de eficiência de 30 a 40% em relação aos dispositivos legados de arsenieto de gálio, aliviando as restrições térmicas em rádios MIMO massivo. Os fabricantes de smartphones estão simultaneamente integrando módulos de antena de ondas milimétricas, ampliando os requisitos de front-end de RF além da infraestrutura tradicional.[2]Apple Inc., "Relatório Anual do Ano Fiscal de 2024," Apple.com, investor.apple.com Em paralelo, a adoção de redes 5G privadas em centros de manufatura está abrindo novos fluxos de receita que diversificam o mercado de RF-Micro-ondas para 5G além das implantações de operadoras

Principais Conclusões do Relatório

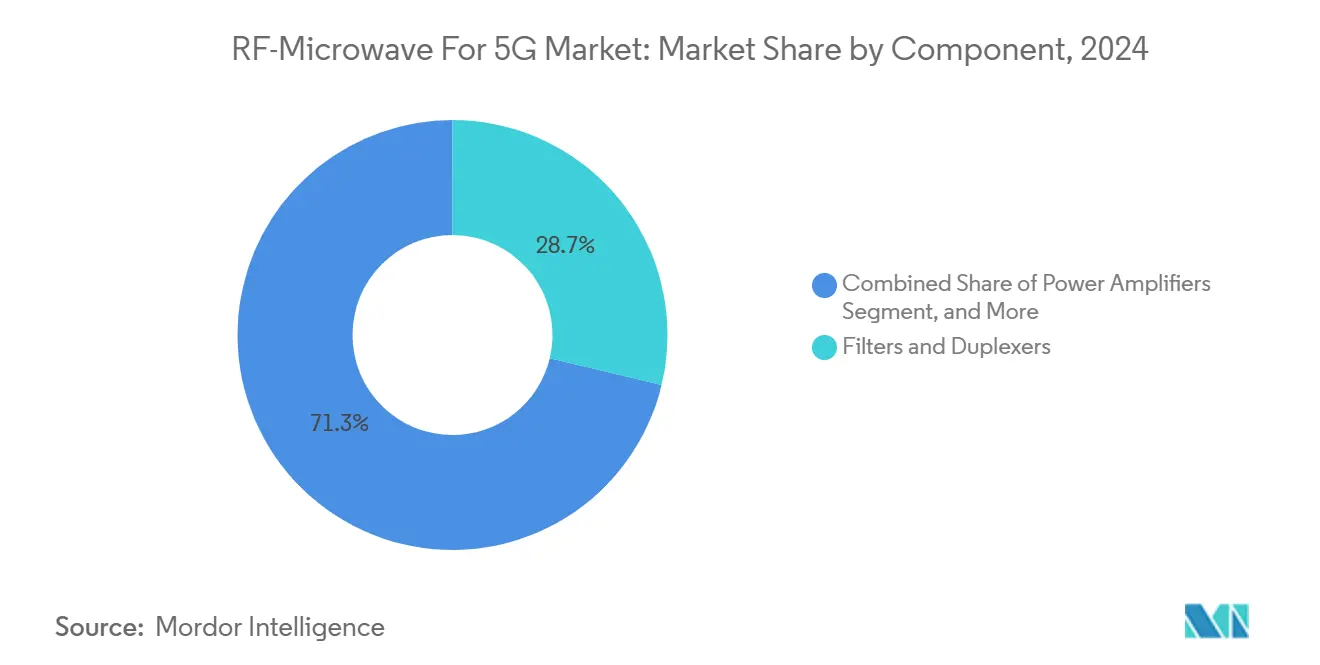

- Por componente, filtros e duplexadores lideraram com 28,73% da participação do mercado de RF-Micro-ondas para 5G em 2024, enquanto os amplificadores de potência têm projeção de crescimento a um CAGR de 20,77% até 2030.

- Por banda de frequência, a faixa sub-6 GHz capturou 61,73% do tamanho do mercado de RF-Micro-ondas para 5G em 2024; a faixa de 40-52 GHz registra um CAGR de 21,44% até 2030.

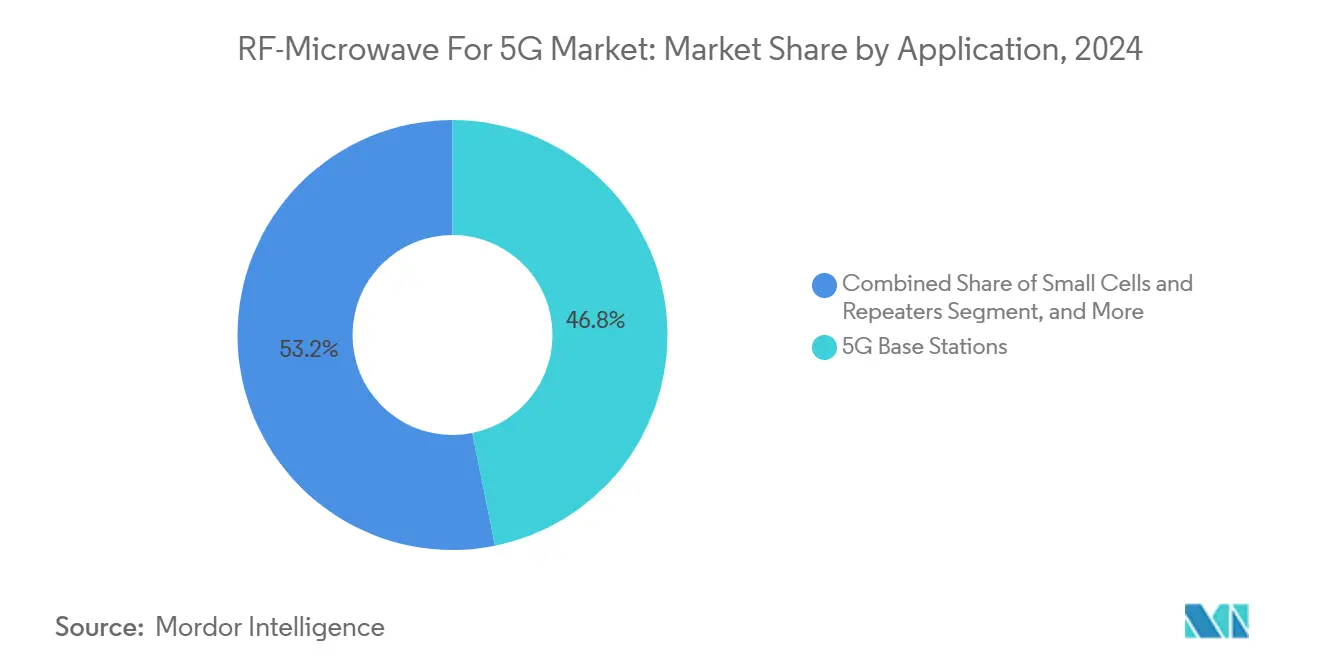

- Por aplicação, as estações base detiveram 46,83% da participação de receita do tamanho do mercado de RF-Micro-ondas para 5G em 2024, enquanto as comunicações automotivas V2X devem se expandir a um CAGR de 21,19% até 2030.

- Por tecnologia de material, o Arsenieto de Gálio (GaAs) liderou com 34,82% da participação do mercado de RF-Micro-ondas para 5G em 2024, enquanto o GaN tem projeção de crescimento a um CAGR de 20,89% até 2030.

- Por geografia, a América do Norte respondeu por 39,84% do tamanho do mercado de RF-Micro-ondas para 5G em 2024; a Ásia-Pacífico avança a um CAGR de 21,22% durante o mesmo período.

- Broadcom, Qualcomm e Skyworks juntas controlaram cerca de 45% da receita de 2024, com participantes focados em GaN, como a Wolfspeed, ganhando participação.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de RF-Micro-ondas para 5G

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento exponencial na implantação de estações base 5G | +4.2% | Global, com a Ásia-Pacífico liderando os volumes de implantação | Médio prazo (2-4 anos) |

| Proliferação de smartphones habilitados para ondas milimétricas | +3.8% | Adoção antecipada na América do Norte e na UE, mercado de massa na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Demanda crescente por módulos de front-end de RF em pequenas células | +3.1% | Implantações urbanas globais, concentradas em metrópoles densas | Médio prazo (2-4 anos) |

| Transição para Open RAN exigindo unidades de RF modulares | +2.9% | Impulso regulatório na América do Norte e na UE, adoção seletiva na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Comercialização de amplificadores de potência GaN em silício | +3.5% | Transição tecnológica global, liderada por fábricas avançadas | Médio prazo (2-4 anos) |

| Implantações de redes 5G privadas para IoT industrial e backhaul | +2.8% | Regiões industriais globalmente, concentradas em centros de manufatura | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento Exponencial na Implantação de Estações Base 5G

A densidade de estações base é o maior multiplicador individual da demanda por componentes de RF. As operadoras implantaram 4,2 milhões de sites de rádio 5G até o final de 2024, ante 1,8 milhão em 2023, principalmente no programa de construção patrocinado pelo Estado chinês. Cada site MIMO massivo agora integra 64 a 256 elementos de antena, em comparação com oito ou menos no 4G, elevando os canais de RF por site em mais de dez vezes. A maior contagem de elementos se combina com o volume puro de sites, gerando um aumento em degrau nos embarques de filtros, chaves e amplificadores de potência. As operadoras na América do Norte e na Europa estão espelhando esse modelo, embora as regras de espectro e zoneamento tornem suas implantações mais graduais.

Proliferação de Smartphones Habilitados para Ondas Milimétricas

Aparelhos premium como o iPhone 15 da Apple empregam o modem X70 da Qualcomm com arrays dedicados de ondas milimétricas, validando a demanda do consumidor por velocidades de múltiplos gigabits. O Galaxy S24 da Samsung integra módulos da Murata para abrigar filtros, duplexadores e amplificadores de potência em alturas de empilhamento inferiores a 3 mm, reduzindo a área da placa e diminuindo a perda de inserção.[3]Samsung Electronics, "Inovação Tecnológica e Estratégia de Mercado," Samsung.com, samsung.com As margens de projeto térmico permanecem apertadas, por isso os fabricantes de aparelhos estão migrando para amplificadores de potência GaN em silício que mantêm a linearidade em eficiências mais altas. A adoção em volume de smartphones acelera as curvas de aprendizado e as economias de escala para tecnologias avançadas de amplificadores de potência, alimentando indiretamente projetos de infraestrutura que compartilham fluxos de wafer.

Demanda Crescente por Módulos de Front-End de RF em Pequenas Células

Os embarques de pequenas células aumentaram para 2,1 milhões de unidades em 2024, à medida que as operadoras urbanas buscam cobertura interna e capacidade em nível de rua. Os limites de espaço e térmicos em invólucros compactos exigem front-ends em pacote único combinando filtros, chaves e cadeias de amplificadores. As implantações de host neutro acrescentam o requisito de resintonização remota em múltiplas bandas de operadoras, estimulando arquiteturas de RF programáveis. O mercado de RF-Micro-ondas para 5G, portanto, depende de fornecedores de módulos capazes de projeto multibanda, calibração por software e testes de coexistência.

Transição para Open RAN Exigindo Unidades de RF Modulares

As especificações da Aliança O-RAN quebram os silos tradicionais de estações base, exigindo interfaces abertas entre cabeças de rádio remotas, unidades de distribuição e controladores centralizados. Os fornecedores de hardware agora devem certificar unidades de rádio que interoperem com diversos fornecedores de banda base, impulsionando os projetos de RF em direção a módulos conectorizados padronizados. As operadoras europeias comprometeram até 30% dos novos sites macro com Open RAN a partir de 2025, uma tendência que deve se expandir assim que a paridade de desempenho com soluções integradas for comprovada.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de wafers de semicondutores compostos | -2.8% | Cadeia de suprimentos global, concentrada em fábricas asiáticas | Curto prazo (≤ 2 anos) |

| Alto custo e complexidade do projeto/teste de RF em ondas milimétricas | -2.1% | Adoção tecnológica global, maior impacto em mercados sensíveis a custos | Médio prazo (2-4 anos) |

| Limites térmicos em unidades de rádio densas | -1.6% | Desafio global de implantação, agudo em climas quentes | Médio prazo (2-4 anos) |

| Barreiras de controle de exportação em componentes de RF avançados | -1.9% | Restrições comerciais EUA-China, com repercussão em nações aliadas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Wafers de Semicondutores Compostos

Os prazos de entrega para wafers de GaAs e GaN se estenderam para 30 semanas, o dobro das normas anteriores a 2024, porque a China controla aproximadamente 80% do gálio refinado, e setores concorrentes como dispositivos de potência para veículos elétricos competem pelos mesmos substratos. As fundições estão adicionando linhas de GaN de 150 mm, mas as plantas greenfield precisam de 18 meses, causando incompatibilidades de curto prazo entre os surtos de demanda e a disponibilidade de wafers.

Alto Custo e Complexidade do Projeto/Teste de RF em Ondas Milimétricas

Analisadores de rede vetorial de banda completa para ondas milimétricas e câmaras anecoicas elevam o capex acima de USD 2 milhões por laboratório; isso exclui participantes menores e prolonga os ciclos de projeto. O talento especializado em eletromagnetismo é escasso, elevando os custos de mão de obra e limitando a diversidade das ofertas comerciais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Amplificadores de Potência Lideram o Impulso à Inovação

Os amplificadores de potência contribuíram com USD 732 milhões para o tamanho do mercado de RF-Micro-ondas para 5G em 2024 e têm projeção de expansão a um CAGR de 20,77% até 2030. Os ganhos de eficiência do GaN em silício reduzem as despesas operacionais de energia em arrays de antenas densas, aguçando o foco das operadoras em projetos premium de amplificadores de potência. Filtros e duplexadores permaneceram como a maior classe de componentes, suportando 28,73% da receita ao lidar com a coexistência de espectro multibanda entre portadoras sub-6 GHz e de ondas milimétricas.

O futuro do segmento depende da integração de múltiplos estágios de amplificadores de potência com pré-distorção digital em pacotes únicos, uma tendência já evidente no roteiro de sistema em pacote da Skyworks. O aumento das metas de taxa de transferência de dados acelera a demanda por amplificadores de baixo ruído e chaves de alto isolamento, mas a tecnologia de amplificadores de potência permanece o diferenciador crítico para os orçamentos térmicos e de linearidade que definem a confiabilidade das células macro no mercado de RF-Micro-ondas para 5G.

Por Banda de Frequência: Segmentos de Ondas Milimétricas Aceleram Apesar da Dominância Sub-6

As bandas sub-6 GHz entregaram 61,73% da receita de 2024, ancorando a cobertura 5G nacional onde as perdas de propagação permanecem gerenciáveis. No entanto, a faixa de 40 a 52 GHz, embora com uma base menor, tem previsão de crescimento de 21,44% ao ano, à medida que os serviços de acesso sem fio fixo e de banda larga móvel aprimorada buscam throughput equivalente ao de fibra.

A complexidade do front-end de RF aumenta de forma não linear com a frequência, levando os fornecedores a usar PCBs de laminado avançado, encapsulamento flip-chip e dispositivos GaN em modo de enriquecimento para compensar as perdas de percurso. A adoção de ondas milimétricas superiores permanece concentrada na América do Norte, mas as metas da Década Digital da UE e os testes na Ásia-Pacífico ampliarão a aplicabilidade global, reforçando a transição do mercado de RF-Micro-ondas para 5G em direção a componentes de ultraltas frequências.

Por Aplicação: Estações Base Impulsionam o Volume Enquanto o Setor Automotivo Mostra Potencial

As estações base macro e de pequenas células absorveram 46,83% da participação do mercado de RF-Micro-ondas para 5G em 2024, sublinhando a orientação de capex das operadoras. Cada site requer dezenas de amplificadores de potência, filtros e transceivers, tornando a infraestrutura a âncora de volume para a maioria dos fornecedores.

As comunicações automotivas V2X registraram a trajetória mais rápida, com um CAGR de 21,19%, impulsionadas por mandatos regulatórios e agendas de segurança dos fabricantes de equipamentos originais. As plataformas veiculares exigem módulos de RF robustecidos qualificados para os padrões AEC-Q104, levando as empresas de semicondutores a desenvolver variantes de grau automotivo de peças de infraestrutura. Smartphones e tablets permanecem críticos para os anos de pico de volume, mas os casos de uso industrial e veicular emergentes diversificam a demanda de longo prazo, ampliando o mix de receita do mercado de RF-Micro-ondas para 5G.

Por Tecnologia de Material: GaN Perturba a Dominância Tradicional do GaAs

O GaAs preservou 34,82% da participação de receita em 2024, graças a processos maduros e desempenho de banda média com boa relação custo-benefício. O GaN, no entanto, está crescendo a um CAGR de 20,89%, pois seus parâmetros superiores de ruptura e mobilidade de elétrons se adequam a amplificadores de potência de ondas milimétricas e cabeças de rádio de alta potência. O germânio de silício prospera em aplicações de frequência moderada e sensíveis a custos, enquanto a consolidação do CMOS beneficia chaves de front-end de baixo ganho, demonstrando uma combinação de materiais otimizada por aplicação em vez de uma disputa de soma zero.

A capacidade de fabricação é a métrica limitante: a expansão de Durham da Wolfspeed e as fábricas europeias apoiadas pela Lei CHIPS visam localizar as cadeias de suprimentos de semicondutores compostos, mitigando o risco geopolítico e estabilizando a curva de custos de longo prazo do mercado de RF-Micro-ondas para 5G

Análise Geográfica

A América do Norte liderou com 39,84% da receita em 2024, à medida que os incentivos impulsionados pela Lei CHIPS atraíram a fabricação de componentes de RF para o território nacional e operadoras como a Verizon comercializaram ondas milimétricas em clusters metropolitanos. As implantações de infraestrutura enfatizam links de backhaul de 28 GHz e 39 GHz, elevando a demanda por amplificadores de potência GaN e filtros à base de cerâmica que atendem ao ciclo térmico severo em invólucros de telhado. As camadas de cobertura de banda média de 3,45 a 3,98 GHz adicionadas em 2025 expandem os embarques de módulos sub-6 GHz, sustentando uma demanda equilibrada em todo o mercado de RF-Micro-ondas para 5G.

A Ásia-Pacífico tem projeção de registrar um CAGR de 21,22% até 2030. Somente a China opera mais de 3,2 milhões de sites macro 5G, criando economias de escala incomparáveis em outros lugares. A concentração de fabricantes de smartphones na China, na Coreia do Sul e no Vietnã consolida ainda mais a atração regional por componentes de front-end de RF. As fricções de controle de exportação em torno de ferramentas avançadas de automação de projeto eletrônico e ferramentas de wafer impulsionam as empresas locais em direção à capacidade de GaN indígena, remodelando a participação global dos fornecedores.

A Europa fica atrás no ritmo de implantação, mas ganha impulso à medida que as metas da Década Digital exigem 5G ubíquo até 2030. A harmonização do espectro na faixa de 26 GHz suporta um projeto de RF consistente entre os estados membros, facilitando o escalonamento de design wins para fornecedores de componentes. Os testes de Open RAN na Alemanha, no Reino Unido e nos países nórdicos estão testando pilhas de rádio de múltiplos fornecedores, ampliando os pools de fornecedores no mercado de RF-Micro-ondas para 5G.

Cenário Competitivo

O mercado de RF-Micro-ondas para 5G é moderadamente concentrado; os cinco principais fornecedores detêm aproximadamente 45% de participação combinada, conferindo-lhe uma pontuação de concentração de 6. A Broadcom aproveita a liderança em filtros FBAR e os estreitos relacionamentos com operadoras, enquanto a Qualcomm capitaliza a integração de modem a antena para smartphones e plataformas emergentes de pequenas células. A aquisição pela Skyworks da unidade de infraestrutura da Silicon Labs em 2024 amplia sua presença além dos aparelhos.

A capacidade de GaN é um campo de batalha fundamental. A Wolfspeed escala verticalmente do substrato a dispositivos encapsulados, fornecendo amplificadores de potência tanto para infraestrutura quanto para o setor automotivo. Os serviços de fundição de GaN da Qorvo sustentam colaborações com a Samsung para módulos de front-end que reduzem as placas de RF de aparelhos em 40%. Tais movimentos reposicionam os tradicionais protagonistas do GaAs como potências de bandgap largo, redesenhando o mapa competitivo do mercado de RF-Micro-ondas para 5G.

As alianças estratégicas estão aumentando à medida que as barreiras de entrada crescem. O portfólio FBAR da Broadcom de 2024 integra ressonadores com compensação de temperatura para rádios MIMO massivo de banda média, enquanto startups se concentram na automação de projeto de RF assistida por inteligência artificial. O risco de controle de exportação leva as operadoras dos EUA e da UE a favorecer fornecedores domésticos ou aliados, criando fornecimento regionalizado e incentivos de produção localizada.

Líderes do Setor de RF-Micro-ondas para 5G

Broadcom Inc.

Qualcomm Incorporated

Skyworks Solutions, Inc.

Qorvo, Inc.

NXP Semiconductors N.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: Os movimentos de componentes em todo o setor indicam inúmeros lançamentos e demonstrações de RF e sinal misto ao longo de meados de 2025, destacando a rápida inovação em componentes de RF/micro-ondas (amplificadores de potência, amplificadores de baixo ruído, chaves, etc.) alinhados com o crescimento do 5G e tecnologias sem fio relacionadas.

- Março de 2025: No MWC 2025, os principais anúncios de conectividade destacaram as tendências contínuas de integração de 5G Avançado e 5G-IA, com a Qualcomm apresentando o modem X85 5G e produtos de acesso sem fio fixo de alto desempenho.

- Janeiro de 2025: A OpenPR relata que o mercado global de RF-Micro-ondas para 5G tem projeção de atingir aproximadamente USD 3,5 bilhões até 2031, crescendo a um CAGR de aproximadamente 16,3% de 2025 a 2031, à medida que as implantações de 5G se expandem e a demanda por amplificação e filtragem de sinais de alta frequência aumenta.

Escopo do Relatório Global do Mercado de RF-Micro-ondas para 5G

| Módulos de Front-End de RF |

| Amplificadores de Potência |

| Amplificadores de Baixo Ruído |

| Filtros e Duplexadores |

| Antenas e Módulos de Antena |

| Chaves |

| Circuladores e Isoladores |

| Sub-6 GHz (FR1) |

| 24–30 GHz (Ondas Milimétricas Inferiores) |

| 30–40 GHz (Ondas Milimétricas Médias) |

| 40–52 GHz (Ondas Milimétricas Superiores) |

| Estações Base 5G |

| Pequenas Células e Repetidores |

| Equipamento de Instalações do Cliente (CPE) |

| Smartphones e Tablets 5G |

| Comunicações Automotivas e V2X |

| Dispositivos de IoT Industrial |

| Arsenieto de Gálio (GaAs) |

| Nitreto de Gálio (GaN) |

| Germânio de Silício (SiGe) |

| CMOS de Silício |

| Fosfeto de Índio (InP) |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Componente | Módulos de Front-End de RF | ||

| Amplificadores de Potência | |||

| Amplificadores de Baixo Ruído | |||

| Filtros e Duplexadores | |||

| Antenas e Módulos de Antena | |||

| Chaves | |||

| Circuladores e Isoladores | |||

| Por Banda de Frequência | Sub-6 GHz (FR1) | ||

| 24–30 GHz (Ondas Milimétricas Inferiores) | |||

| 30–40 GHz (Ondas Milimétricas Médias) | |||

| 40–52 GHz (Ondas Milimétricas Superiores) | |||

| Por Aplicação | Estações Base 5G | ||

| Pequenas Células e Repetidores | |||

| Equipamento de Instalações do Cliente (CPE) | |||

| Smartphones e Tablets 5G | |||

| Comunicações Automotivas e V2X | |||

| Dispositivos de IoT Industrial | |||

| Por Tecnologia de Material | Arsenieto de Gálio (GaAs) | ||

| Nitreto de Gálio (GaN) | |||

| Germânio de Silício (SiGe) | |||

| CMOS de Silício | |||

| Fosfeto de Índio (InP) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Coreia do Sul | |||

| Índia | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Questões Respondidas no Relatório

Qual é a previsão de receita para 2025 para componentes de RF-micro-ondas usados em 5G?

O mercado está em USD 4,47 bilhões em 2025 e tem projeção de atingir USD 11,27 bilhões até 2030, refletindo um CAGR de 20,3%.

Qual categoria de componente apresenta o crescimento mais rápido?

Os amplificadores de potência estão se expandindo a um CAGR de 20,77% devido à transição para a tecnologia GaN em silício e às maiores demandas de eficiência.

Qual banda de frequência crescerá mais rapidamente até 2030?

A faixa de ondas milimétricas superiores de 40 a 52 GHz tem previsão de crescimento a um CAGR de 21,44%, à medida que as operadoras buscam acesso sem fio fixo e links de velocidade ultraelevada.

Por que o GaN é importante para os projetos de RF em 5G?

O GaN oferece densidade de potência e desempenho térmico superiores, permitindo ganhos de eficiência de 30 a 40% em amplificadores de potência de ondas milimétricas em relação às alternativas de GaAs.

Qual região lidera atualmente na demanda de RF-micro-ondas para 5G?

A América do Norte deteve 39,84% da receita de 2024, impulsionada por implantações agressivas de ondas milimétricas e incentivos de fabricação doméstica.

Página atualizada pela última vez em: