Tamanho e Participação do Mercado de Logística de Petróleo e Gás no Varejo

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 25.31 Bilhões de dólares |

| Tamanho do Mercado (2031) | 31.09 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.20% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

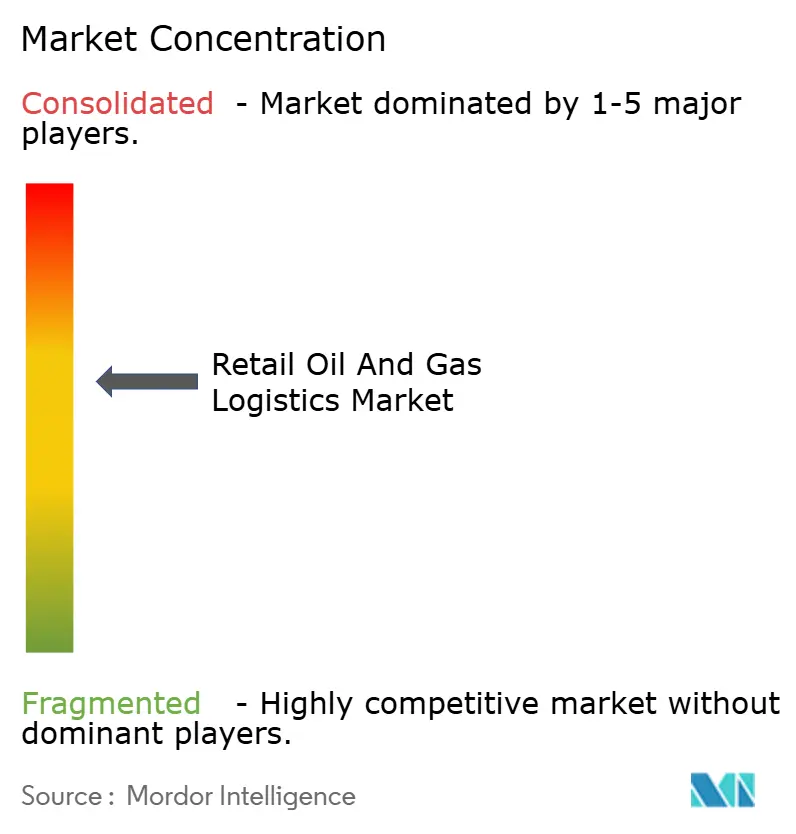

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Logística de Petróleo e Gás no Varejo por Mordor Intelligence

O tamanho do mercado de logística de petróleo e gás no varejo está projetado para expandir de USD 24,22 bilhões em 2025 e USD 25,31 bilhões em 2026 para USD 31,09 bilhões até 2031, registrando um CAGR de 4,20% entre 2026 e 2031.

O crescimento moderado nos indicadores gerais oculta mudanças estruturais abrangentes, à medida que os prestadores de serviços transitam do transporte puro para ofertas integradas que combinam entrega de combustível, orquestração de estoque em postos de abastecimento e manuseio com controle de temperatura para misturas renováveis. Regulamentações mais rigorosas de enxofre e octanagem aceleram o investimento em compartimentos dedicados de tanques e protocolos de teste de qualidade, enquanto auditorias habilitadas por drones comprimem os ciclos de capital de giro ao alinhar as entregas ao consumo em tempo real. A consolidação, exemplificada pela integração da Schenker pela DSV por EUR 14,3 bilhões (USD 16,6 bilhões), sinaliza uma corrida de escala para amortizar plataformas digitais e ativos especializados. Simultaneamente, plataformas de depósito com pagamento por uso desbloqueiam a entrada no mercado a baixo custo para operadores independentes e ampliam os volumes endereçáveis para operadores terceirizados.

Principais Conclusões do Relatório

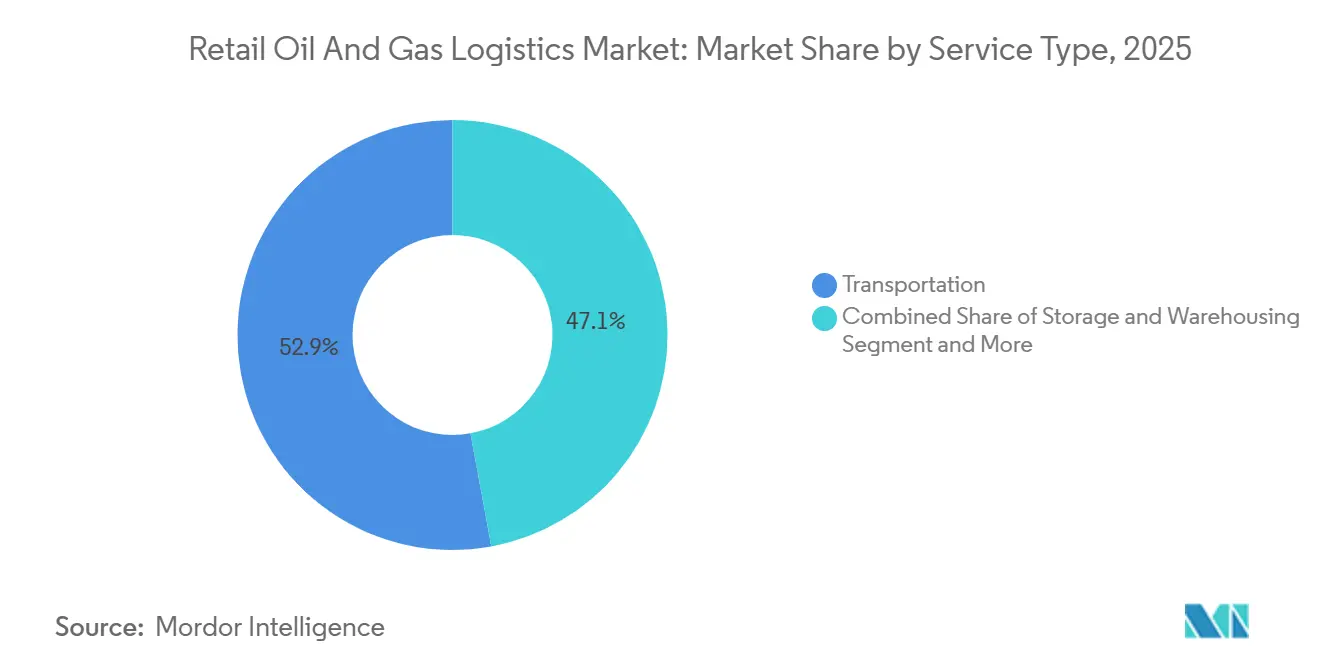

- Por tipo de serviço, o transporte representou 52,89% da participação do mercado de logística de petróleo e gás no varejo em 2025, enquanto os serviços de valor agregado registraram a expansão mais rápida, com um CAGR de 7,07% até 2031.

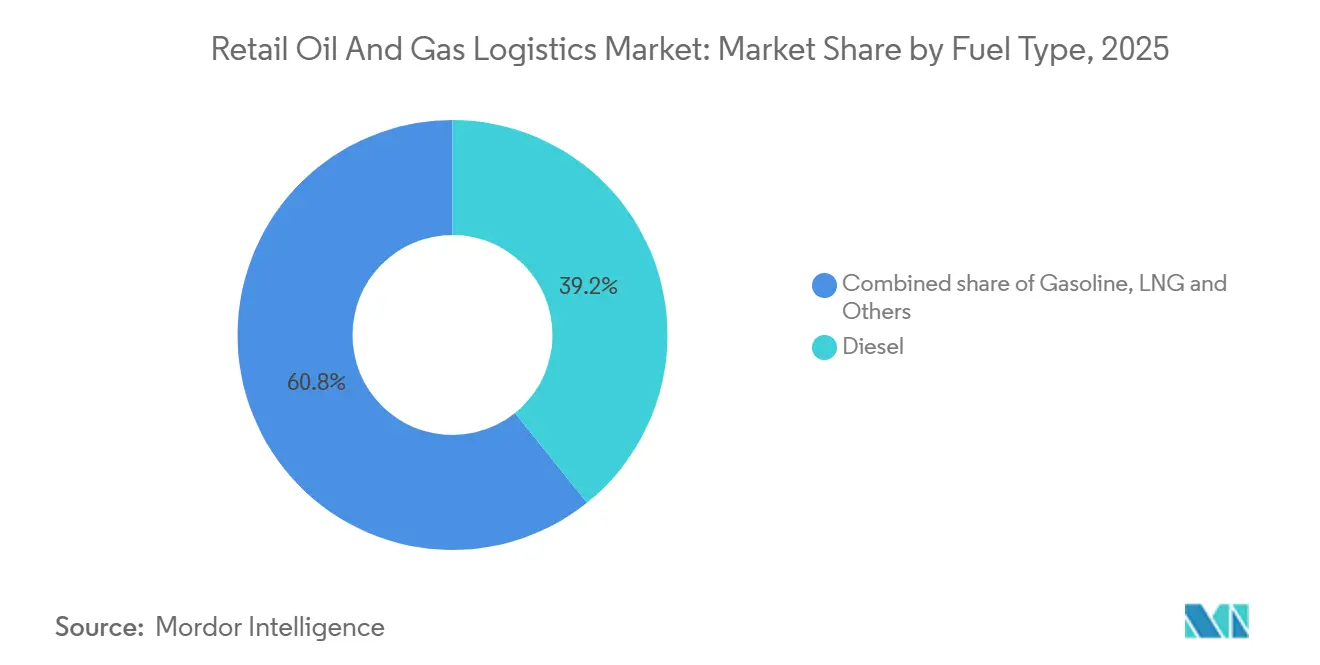

- Por tipo de combustível, o diesel respondeu por 39,24% do tamanho do mercado de logística de petróleo e gás no varejo em 2025, e o GNL está avançando a um CAGR de 8,50% no período 2026-2031.

- Por usuário final, os varejistas de combustível detiveram 54,37% da participação de receita em 2025, enquanto os clientes industriais estão projetados para crescer a um CAGR de 6,40% até 2031.

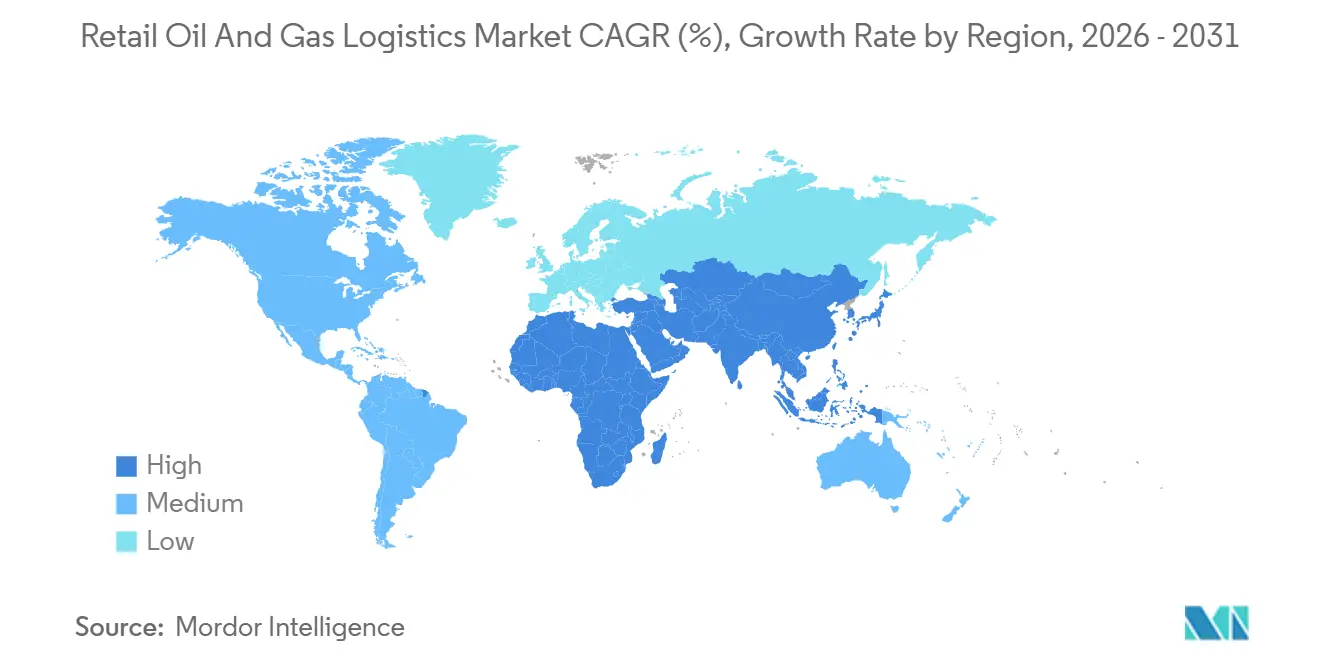

- Por região, a Ásia-Pacífico liderou com 33,75% de participação no tamanho do mercado de logística de petróleo e gás no varejo em 2025 e está prevista para expandir a um CAGR de 5,15% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Logística de Petróleo e Gás no Varejo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento dos Formatos Integrados de Posto de Abastecimento e Varejo | +0.9% | Global, liderado pela América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Padrões Mais Rigorosos de Enxofre e Octanagem | +0.7% | Global, UE e América do Norte lideram a conformidade | Curto prazo (≤ 2 anos) |

| Expansão das Redes de Dutos de Produtos Refinados | +0.6% | Ásia-Pacífico, Oriente Médio, África | Longo prazo (≥ 4 anos) |

| Auditorias de Estoque Assistidas por Drones | +0.5% | América do Norte e mercados rurais da APAC | Médio prazo (2-4 anos) |

| Plataformas de Depósito Compartilhado com Pagamento por Uso | +0.4% | Global, adoção antecipada em mercados fragmentados | Médio prazo (2-4 anos) |

| Logística com Controle de Temperatura para Diesel Renovável | +0.3% | Corredores de biocombustível da América do Norte e da UE | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento dos Formatos Integrados de Posto de Abastecimento e Varejo (Combustível + Serviço de Alimentação)

Grandes varejistas estão redesenhando os postos de abastecimento para integrar bombas de combustível com restaurantes de serviço rápido e corredores de conveniência, aumentando o faturamento por local e exigindo entregas em dupla temperatura que preservam tanto a qualidade do combustível quanto a frescura dos alimentos. A remodelação de 45 postos de combustível pelo Walmart em 2025, a caminho de mais de 450 locais de múltiplas categorias, ilustra como as instalações unificadas elevam o tráfego e o valor médio de compra. Os formatos integrados exigem agendamento sincronizado, sistemas de estoque compartilhados e equipes com treinamento cruzado, permitindo que operadores logísticos terceirizados monetizem serviços premium agrupados[1]Agência de Proteção Ambiental dos EUA, "Atualizações de Amostragem e Testes para Simplificação Regulatória de Combustíveis," federalregister.gov.

Padrões Mais Rigorosos de Enxofre e Octanagem Impulsionando o Manuseio Especializado

A norma da EPA de janeiro de 2025 endureceu os controles de amostragem, teste e mistura em linha, forçando a segmentação dos compartimentos dos tanques e uma limpeza rigorosa entre cargas. Agências de certificação como Bureau Veritas e SGS relatam demanda crescente por auditorias de verificação que garantem segurança a credores e seguradoras. Empresas de logística equipadas com serviços laboratoriais e compartimentos isolados cobram prêmios de preço enquanto reduzem o risco de contaminação.

Expansão das Redes de Dutos de Produtos Refinados em Regiões em Desenvolvimento

Adições de dutos do Texas às Montanhas Rochosas e em toda a Ásia-Pacífico substituem os custosos transportes rodoviários e ferroviários por modelos de hub e spoke que reduzem drasticamente a intensidade de carbono e o tempo de trânsito. A OPEP projeta 6,3 milhões de barris por dia de nova capacidade até 2029, catalisando a demanda por terminais regionais e frotas de caminhões-tanque de última milha. Operadores integrados que capturam tanto os trechos principais quanto os secundários tendem a aprofundar a fidelização dos clientes[2]Administração de Informações de Energia dos EUA, "Cinco dutos de produtos petrolíferos foram concluídos nos Estados Unidos em 2024," eia.gov.

Auditorias de Estoque Assistidas por Drones em Postos de Abastecimento Remotos

VANTs equipados com sensores térmicos inspecionam os níveis dos tanques em pontos de venda dispersos em horas, em vez de dias, transmitindo dados para motores de despacho com inteligência artificial que recalibram rotas com base nas taxas de consumo em tempo real. A queda nos custos dos sensores e a evolução das regras de operação além da linha de visada estão desencadeando programas piloto nos cinturões agrícolas da América do Norte, reduzindo entregas emergenciais e sinistros de seguros. À medida que a adoção cresce, a logística preditiva orientada por dados e o monitoramento automatizado prometem otimizar ainda mais a distribuição de combustível e a resiliência operacional.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento dos Prêmios de Seguro para Tanques de Carga Perigosa | -0.8% | Global, agudo em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Escassez de Motoristas Certificados de Caminhões-Tanque | -0.7% | América do Norte e UE, emergindo na APAC | Médio prazo (2-4 anos) |

| Baixa Conectividade Digital em Postos Rurais | -0.5% | Mercados rurais globalmente | Médio prazo (2-4 anos) |

| Créditos Fiscais Voláteis para Combustíveis Renováveis | -0.4% | Mercados de biocombustível da América do Norte e da UE | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Prêmios de Seguro para Frotas de Caminhões-Tanque de Carga Perigosa

As seguradoras endureceram as condições após incidentes de grande repercussão, elevando os prêmios em 30-40% para tanques de GNL e combustíveis renováveis. Isenções de tecnologia de segurança, como as luzes de freio aprimoradas aprovadas para a Coffeyville Resources, demonstram esforços para reduzir riscos e recuperar poder de precificação. Transportadoras menores sem capacidade de distribuição de risco enfrentam compressão de margens ou saída do mercado. Enquanto isso, o crescente escrutínio regulatório e a maior frequência de sinistros continuam a pressionar as estratégias de subscrição, desafiando as transportadoras a equilibrar a mitigação de riscos com preços competitivos[3]Administração Federal de Segurança de Transportadoras Motorizadas, "Pedido de Isenção da Coffeyville Resources," federalregister.gov.

Escassez de Motoristas Certificados de Caminhões-Tanque Afetando a Confiabilidade das Entregas

Uma força de trabalho envelhecida e habilitações HAZMAT mais rigorosas deixam vagas sem preenchimento. Avisos de resiliência ferroviária e mandatos de telemetria de frota evidenciam lacunas de treinamento e fadiga por excesso de trabalho. A inflação salarial e os bônus de retenção corroem as margens operacionais, especialmente nos trabalhos spot de temporada de pico. As pressões de conformidade regulatória e os crescentes requisitos de cibersegurança adicionam camadas de carga administrativa. Enquanto isso, o aumento dos custos de combustível e manutenção comprime ainda mais as margens de lucro já apertadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Serviços de Valor Agregado Reformulam a Dinâmica Competitiva

Os serviços de valor agregado registraram um CAGR de 7,07%, o mais rápido dentro da participação do mercado de logística de petróleo e gás no varejo, à medida que os embarcadores pagam prêmios por visibilidade de ponta a ponta, testes de qualidade no local e reconciliação automatizada de estoque. O sistema de medição por radar da Emerson ilustra como os terminais digitais aumentam o giro e reduzem as perdas. O transporte ainda representa 52,89% da participação do mercado de logística de petróleo e gás no varejo em 2025, mas a escassez de motoristas e os custos de seguro forçam as transportadoras a aumentar a utilização por meio de planejadores de rotas com inteligência artificial e dados de estoque alimentados por drones. O tamanho do mercado de logística de petróleo e gás no varejo, vinculado à armazenagem e ao depósito, beneficia-se da segregação de misturas renováveis e de câmaras refrigeradas para biocombustíveis.

Os efeitos de segunda ordem incluem contratos de clientes fidelizados: uma vez que os portais de monitoramento e o faturamento automatizado estão integrados ao ERP de um varejista, os custos de mudança aumentam, elevando as taxas de renovação. Os depósitos com pagamento por uso ampliam o alcance da rede sem desembolso de capital, alinhando-se a estratégias de ativos leves. Enquanto isso, os operadores de dutos capturam receita tarifária estável em modelos de hub e spoke, integrando o despacho de caminhões-tanque de última milha sob acordos de nível de serviço unificados para proteger a qualidade desde a linha principal até o bico de abastecimento.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Tipo de Combustível: A Expansão da Infraestrutura de GNL Acelera o Crescimento

O GNL registrou um CAGR de 8,50% com a construção de corredores e terminais de abastecimento, como o projeto Galveston LNG Bunker, abastecendo uma frota superior a 1.000 embarcações até 2027. Reboques criogênicos e tanques ISO diferenciam os portfólios de serviços. A base consolidada do diesel preservou 39,24% da participação do mercado de logística de petróleo e gás no varejo em 2025, mas os volumes de diesel renovável se expandem, exigindo tanques termostáticos para evitar falhas por ponto de névoa. O tamanho do mercado de logística de petróleo e gás no varejo vinculado ao combustível de aviação vê remessas de qualidade crítica sincronizadas com os lançamentos de combustível de aviação sustentável; a Administração de Informações de Energia dos EUA prevê capacidade de combustível de aviação sustentável próxima a 30.000 barris por dia até o final de 2024.

Os operadores diversificam as frotas: tanques de GNL para carga criogênica, reboques aquecidos para betume e unidades multicompartimentadas para gasolina e diesel para maximizar os retornos de carga. Especificações mais rigorosas estimulam o investimento em skids de mistura em linha e cromatógrafos embarcados, reduzindo as rejeições na entrega.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Usuário Final: Clientes Industriais Impulsionam a Inovação em Serviços

Os clientes industriais impulsionam o CAGR mais rápido, de 6,40%, à medida que terceirizam o gerenciamento de combustível para especialistas em abastecimento úmido no local que reduzem o tempo de inatividade. Auditorias assistidas por drones fornecem sinais precisos de demanda para frotas de pedreiras no interior, enquanto depósitos compartilhados posicionam estoque de reserva próximo a operações remotas. Para esses usuários, o crescimento do tamanho do mercado de logística de petróleo e gás no varejo concentra-se em garantias de tempo de atividade e faturamento consolidado que integra testes de qualidade com a entrega.

Os varejistas de combustível retiveram 54,37% da participação do mercado de logística de petróleo e gás no varejo devido às necessidades de reabastecimento diário. Os postos de abastecimento integrados ao varejo exigem janelas de entrega sincronizadas tanto para combustível quanto para perecíveis, necessitando de equipes com treinamento cruzado e documentação consolidada. Hipermercados como o Walmart estendem contratos de frota por seus canais de mercadorias e combustível, agrupando volumes que fortalecem o poder de barganha das transportadoras. Os varejistas independentes aproveitam os mercados de depósito para igualar os custos de atacado das grandes empresas, democratizando o abastecimento.

Análise Geográfica

A Ásia-Pacífico gerou 33,75% da receita do mercado de logística de petróleo e gás no varejo em 2025 e está projetada para um CAGR de 5,15% até 2031. China e Índia expandem a capacidade de processamento das refinarias, enquanto os corredores de dutos movem a produção costeira para o interior, intensificando os requisitos de nível de serviço para parceiros de caminhões-tanque. A baixa conectividade rural modera a adoção do despacho em tempo real, mas provedores de satélites em órbita baixa prometem atualizações de cobertura que podem desbloquear o reabastecimento preditivo em províncias mal atendidas.

A América do Norte exibe modernização logística em meio a volumes maduros. Cinco novos dutos de produtos entraram em operação em 2024, reequilibrando os modais e reduzindo os custosos trechos ferroviários. A escassez de motoristas intensifica a pressão salarial, enquanto a adoção do diesel renovável abre nichos para o transporte termostático. Os créditos fiscais voláteis perturbam a economia das rotas, levando as transportadoras a manter frotas flexíveis e agnósticas em relação ao combustível[4]: Administração de Informações de Energia dos EUA, "Perspectivas do Refino Global até 2028," eia.gov.

A Europa enfrenta imperativos de política verde. O plano alemão de EUR 20 bilhões (USD 23 bilhões) para uma rede de hidrogênio no âmbito da Aliança Europeia para o Hidrogênio Limpo antecipa a futura logística de misturas. Leis de responsabilidade rigorosas ampliam os custos de seguro, catalisando fusões de transportadoras de pequena escala. O Oriente Médio e a África aproveitam o status de produtor para integrar cadeias de suprimentos a jusante; a joint venture da CEVA na Arábia Saudita exemplifica as parcerias internacionais e locais que fundem capital com conhecimento de mercado. Os corredores de etanol da América do Sul criam demandas especializadas de tanques, posicionando o Brasil como um nó de exportação de biocombustíveis.

Cenário Competitivo

A DSV pós-fusão eclipsou os rivais ao combinar a profundidade em logística contratual da Schenker com sua própria rede de expedição, visando sinergias de DKK 9,0 bilhões (USD 1,40 bilhão) até 2028. A aquisição da Parkland pela Sunoco por USD 9,1 bilhões constrói a maior rede de distribuição de combustível do continente, integrando 14.000 milhas de dutos com canais de varejo. A aquisição dos Terminais de Tanque LBC pela Mitsui O.S.K. Lines por USD 1,72 bilhão ilustra a convergência vertical do transporte marítimo e do armazenamento em terra para oferecer soluções do berço ao cais.

Os players de médio porte perseguem nichos: serviços de auditoria habilitados por drones, circuitos criogênicos de GNL e mercados de depósito. A parceria da DHL com a Envision visa uma mistura de 30% de combustível de aviação sustentável até 2030, sublinhando uma mudança em direção a reservas de valor de baixo carbono. A capacidade tecnológica está emergindo como um diferenciador primário, relegando a capacidade isolada ao status de commodity.

As vantagens de escala se traduzem em poder de compra em seguros, combustível e equipamentos, mas a fragmentação do mercado persiste em geografias rurais e líquidos especializados. Alianças estratégicas como o hub ASMO da Aramco com a DHL agrupam aquisições com logística, oferecendo serviços completos que pressionam as transportadoras independentes.

Líderes do Setor de Logística de Petróleo e Gás no Varejo

DHL Group

CMA CGM Group

DSV

Kuehne + Nagel

C.H. Robinson Worldwide Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A DHL expandiu suas operações no México com novos pontos de serviço e investimentos em frota. Isso fortalece a logística transfronteiriça, especialmente apoiando as cadeias de suprimentos relacionadas à manufatura e à energia.

- Abril de 2025: A DSV concluiu a aquisição da Schenker por EUR 14,3 bilhões (USD 16,6 bilhões), criando um líder em logística com receita de DKK 310 bilhões (USD 48 bilhões) e sinergias anuais projetadas de DKK 9,0 bilhões (USD 1,40 bilhão) até 2028.

- Junho de 2025: A DHL anunciou um investimento de EUR 500 milhões (USD 580 milhões) na Arábia Saudita e nos Emirados Árabes Unidos para expandir a infraestrutura logística. A expansão apoia as cadeias de suprimentos industriais e de energia nas principais regiões produtoras de petróleo.

- Janeiro de 2025: A DHL Supply Chain adquiriu o negócio de logística reversa da Inmar para fortalecer as capacidades de gestão de devoluções no varejo e no comércio eletrônico. Isso aprimora os serviços de cadeia de suprimentos pós-venda, uma área crítica na distribuição omnicanal.

Escopo do Relatório Global do Mercado de Logística de Petróleo e Gás no Varejo

| Transporte | Rodoviário |

| Ferroviário | |

| Marítimo e Hidroviário Interior (Incluindo Barcaças) | |

| Armazenagem e Depósito | |

| Serviços de Valor Agregado e Outros (medição, teste de qualidade) |

| Gasolina |

| Diesel |

| Combustível de Aviação |

| Gás Liquefeito de Petróleo (GLP) |

| Gás Natural Liquefeito (GNL) |

| Outros (betume, lubrificantes) |

| Varejistas de Combustível (Postos de Combustível) |

| Lojas de Conveniência e Hipermercados |

| Clientes Industriais de Varejo (Mineração, Agricultura, Construção, Governo, Aviação, Marítimo, etc.) |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Peru | |

| Chile | |

| Argentina | |

| Restante da América do Sul | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas) | |

| Restante da Ásia-Pacífico | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | |

| Restante da Europa | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo de Serviço (Valor) | Transporte | Rodoviário |

| Ferroviário | ||

| Marítimo e Hidroviário Interior (Incluindo Barcaças) | ||

| Armazenagem e Depósito | ||

| Serviços de Valor Agregado e Outros (medição, teste de qualidade) | ||

| Por Tipo de Combustível (Valor) | Gasolina | |

| Diesel | ||

| Combustível de Aviação | ||

| Gás Liquefeito de Petróleo (GLP) | ||

| Gás Natural Liquefeito (GNL) | ||

| Outros (betume, lubrificantes) | ||

| Por Usuário Final (Valor) | Varejistas de Combustível (Postos de Combustível) | |

| Lojas de Conveniência e Hipermercados | ||

| Clientes Industriais de Varejo (Mineração, Agricultura, Construção, Governo, Aviação, Marítimo, etc.) | ||

| Outros | ||

| Por Geografia (Valor) | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Peru | ||

| Chile | ||

| Argentina | ||

| Restante da América do Sul | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas) | ||

| Restante da Ásia-Pacífico | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | ||

| Restante da Europa | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de logística de petróleo e gás no varejo em 2031?

Está previsto atingir USD 31,09 bilhões até 2031.

Qual segmento de serviço está se expandindo mais rapidamente?

Os serviços de valor agregado estão crescendo a um CAGR de 7,07% até 2031 devido à demanda por estoque integrado, qualidade e suporte ao posto de abastecimento.

Por que a logística de GNL está crescendo rapidamente?

A infraestrutura de corredores e os terminais de abastecimento estão tornando o GNL viável para frotas de caminhões e marítimas, impulsionando um CAGR de 8,50% na logística relacionada.

Qual região oferece a maior oportunidade de crescimento?

A Ásia-Pacífico lidera com um CAGR de 5,15%, à medida que as expansões de refinarias e os projetos de dutos multiplicam as necessidades de distribuição.

Como a escassez de motoristas está afetando os custos logísticos?

A falta de motoristas certificados de caminhões-tanque infla os salários e limita a capacidade, pressionando os operadores a adotar automação e programas de retenção.

Quais movimentos estratégicos definem a dinâmica competitiva recente?

Megaoperações como DSV-Schenker e Sunoco-Parkland aumentam a escala, enquanto players de nicho investem em auditorias por drones, plataformas de depósito e manuseio de combustíveis renováveis.

Página atualizada pela última vez em: