Tamanho e Participação do Mercado de Plataformas de Tecnologia para Redes de Mídia de Varejo (RMN)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.84 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.74 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 20.46% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Plataformas de Tecnologia para Redes de Mídia de Varejo (RMN) por Mordor Intelligence

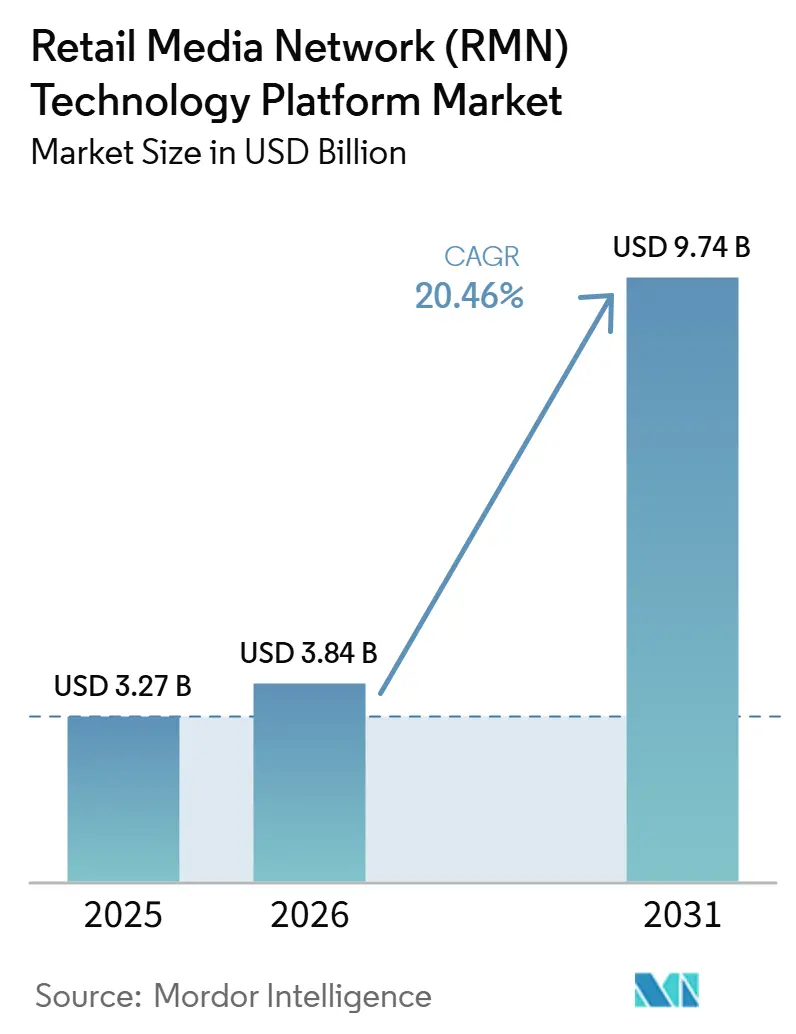

O tamanho do mercado de plataformas de tecnologia para redes de mídia de varejo (RMN) está projetado para expandir de 3,27 bilhões de USD em 2025 e 3,84 bilhões de USD em 2026 para 9,74 bilhões de USD até 2031, registrando um CAGR de 20,46% entre 2026 e 2031. O mercado de plataformas de tecnologia para redes de mídia de varejo (RMN) está crescendo porque os varejistas agora tratam os dados de comércio como um ativo gerador de receita, em vez de uma função de suporte exclusivamente para o merchandising. Regulamentações de privacidade, requisitos de consentimento mais rigorosos e restrições mais severas ao acesso de terceiros a identificadores tornaram os sinais de compra de propriedade dos varejistas mais importantes para os anunciantes que ainda precisam de segmentação mensurável e relatórios de ciclo fechado. A vantagem competitiva está se deslocando para plataformas que conectam a veiculação de anúncios, a ativação de audiências e a atribuição em um único ambiente operacional, favorecendo varejistas de grande escala e fornecedores especializados com integrações flexíveis. A execução omnicanal em posicionamentos no próprio site, mídia fora do site, TV conectada e telas em loja está ampliando o papel endereçável dessas plataformas, enquanto a automação de fluxos de trabalho orientada por IA está reduzindo o limiar operacional para varejistas de médio porte e anunciantes menores. O mercado de plataformas de tecnologia para redes de mídia de varejo (RMN) ainda enfrenta um teto prático se a mensuração permanecer fragmentada entre as redes e se o aumento da carga de anúncios enfraquecer a experiência do comprador nas superfícies dos varejistas que tornam essas plataformas valiosas.

Principais Conclusões do Relatório

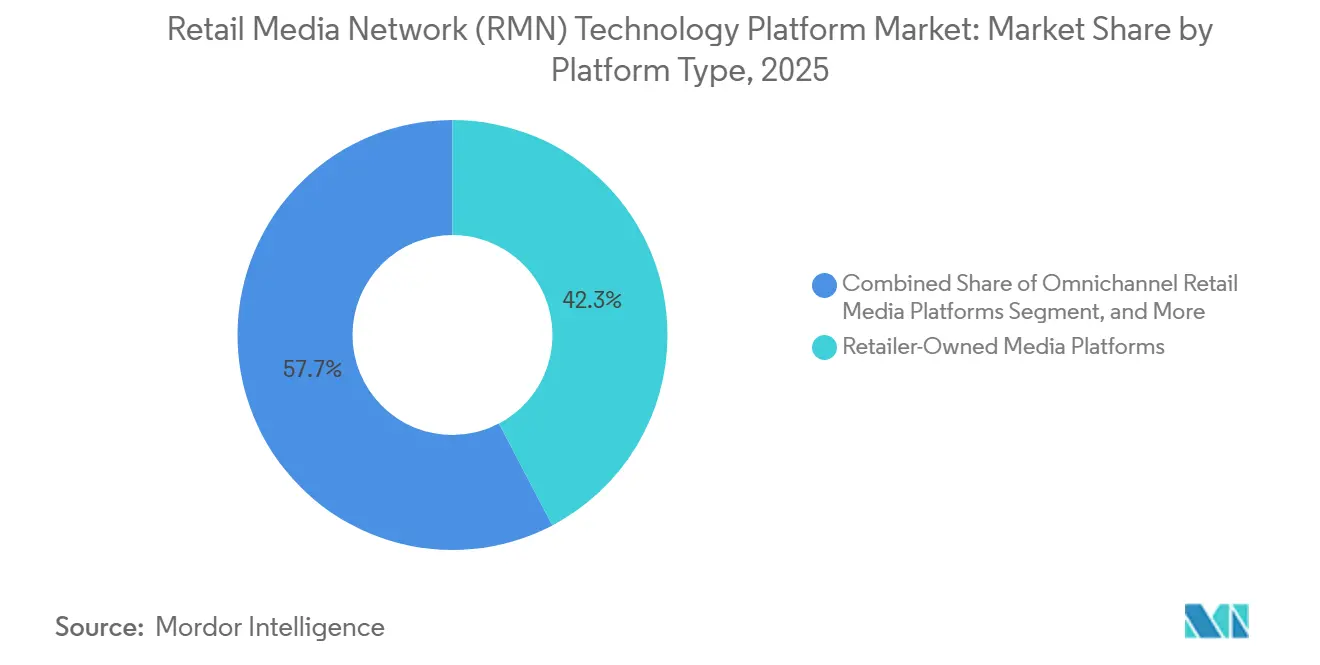

- Por tipo de plataforma, as plataformas de mídia próprias de varejistas detinham 42,31% da participação do mercado de plataformas de tecnologia para redes de mídia de varejo (RMN) em 2025, enquanto as plataformas de mídia de varejo omnicanal estão projetadas para expandir a um CAGR de 24,83% até 2031.

- Por formato de anúncio, os anúncios de pesquisa representaram 31,24% do mercado de plataformas de tecnologia para redes de mídia de varejo (RMN) em 2025, enquanto os anúncios em vídeo estão projetados para crescer a um CAGR de 26,47% até 2031.

- Por modo de implantação, a implantação baseada em nuvem detinha 74,18% de participação em 2025, enquanto a implantação híbrida está projetada para crescer a um CAGR de 22,69% até 2031.

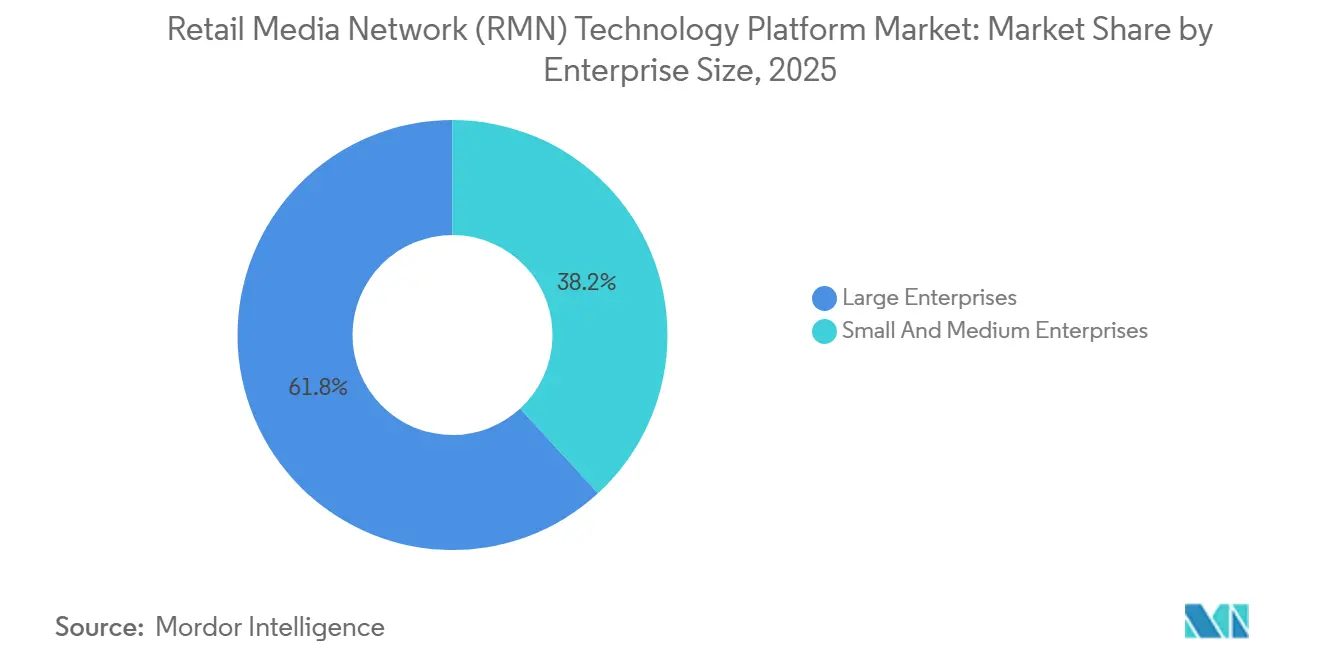

- Por porte empresarial, as grandes empresas detinham 61,83% de participação em 2025, enquanto as pequenas e médias empresas estão projetadas para expandir a um CAGR de 23,94% até 2031.

- Por setor do usuário final, o varejo e o comércio eletrônico representaram 28,76% da participação de mercado em 2025, enquanto o setor automotivo está projetado para registrar o crescimento mais rápido, a um CAGR de 25,31% até 2031.

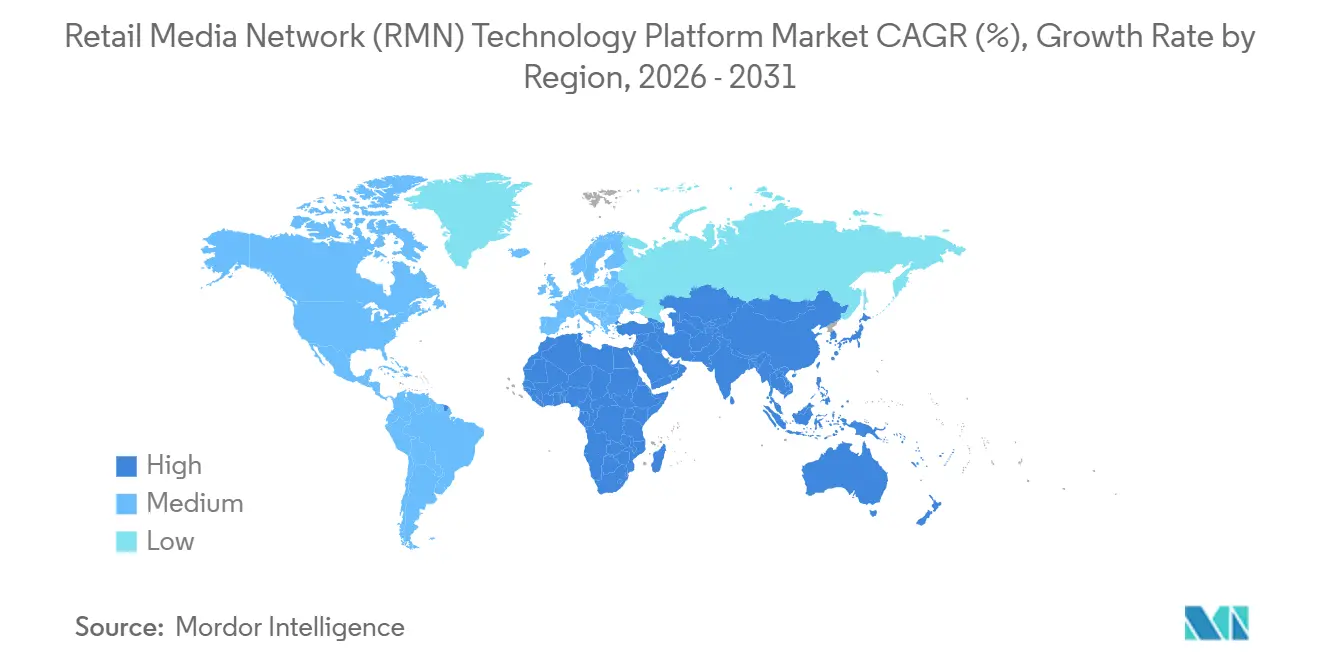

- Por geografia, a América do Norte detinha 36,42% de participação em 2025, enquanto a Ásia-Pacífico está projetada para expandir a um CAGR de 24,19% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Plataformas de Tecnologia para Redes de Mídia de Varejo (RMN)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Depreciação de Cookies de Terceiros e Aceleração de Dados Primários | +4.2% | Global, com concentração inicial na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Ativação de Audiências Orientada por IA e Operações Automatizadas de Campanhas | +3.8% | Global, liderado pela América do Norte e pelo núcleo da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Pressão de Monetização dos Varejistas por Receita de Mídia de Alta Margem | +3.5% | América do Norte e Europa, com expansão para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Orquestração Omnicanal em Inventário no Próprio Site, Fora do Site e em Loja | +3.1% | América do Norte, Europa e núcleo da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Plataformas de Anúncios de Autoatendimento Ampliando o Acesso a Anunciantes Menores | +2.4% | Global, com concentração na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Mídia de Varejo como Sistema Operacional de Conteúdo de Comércio | +1.8% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Depreciação de Cookies de Terceiros e Aceleração de Dados Primários

O mercado de plataformas de tecnologia para redes de mídia de varejo (RMN) agora depende mais de dados de compradores com consentimento, porque o acesso a audiências de terceiros está se tornando menos confiável e as obrigações de privacidade estão se tornando mais rigorosas.[1]Interactive Advertising Bureau, "Desvendando as Questões nas Redes de Mídia de Comércio," IAB, iab.com Os varejistas que construíram programas de fidelidade, registros de ponto de venda e sistemas de contas autenticadas podem oferecer segmentação baseada em comportamento de compra verificado, em vez de segmentos externos alugados. Isso muda a alocação de mídia porque as marcas podem direcionar investimentos para ambientes onde a identidade da audiência, os dados de transação e os relatórios de conversão já residem no mesmo sistema comercial. Também melhora a postura de conformidade dos anunciantes, porque a ativação permanece mais próxima dos registros de clientes que optaram por participar e afastada de modelos de compartilhamento de dados mais expostos. À medida que essas condições se expandem pelos principais mercados, o mercado de plataformas de tecnologia para redes de mídia de varejo (RMN) tende a favorecer plataformas que mantêm a ativação de audiências próxima à pilha de dados do varejista e dentro de limites de consentimento mais claros.

Ativação de Audiências Orientada por IA e Operações Automatizadas de Campanhas

A IA está passando de uma ferramenta de suporte para uma camada operacional dentro do mercado de plataformas de tecnologia para redes de mídia de varejo (RMN), à medida que a configuração de campanhas, os lances, a segmentação e os relatórios se beneficiam de uma automação mais rápida.[2]Walmart Connect, "A Próxima Geração de Mídia de Varejo Impulsionada por IA com o Walmart Connect," Walmart Connect, walmartconnect.com O efeito prático é que os varejistas não precisam depender tanto de grandes equipes manuais para lançar e manter campanhas mais sofisticadas em diferentes formatos. O Walmart Connect reforçou essa direção com o Luminate Bid Intelligence, que vincula sinais de compra primários de sua base semanal de compradores à segmentação em tempo real em posicionamentos de display, vídeo e patrocinados. Criteo e Dentsu também demonstraram como as interfaces de IA estão transformando o gerenciamento de campanhas, permitindo a orquestração em linguagem natural para a execução de mídia de varejo por meio de um lançamento de campanha MCP totalmente orquestrado em maio de 2026. À medida que essas ferramentas se tornam mais fáceis de implantar, o mercado de plataformas de tecnologia para redes de mídia de varejo (RMN) torna-se mais acessível a varejistas de médio porte e anunciantes menores que anteriormente enfrentavam dificuldades com a complexidade operacional.[3]Pacvue, "Pacvue Lança Servidor MCP, Tornando os Dados de Mídia de Comércio Acessíveis em Ferramentas de IA Empresarial," Pacvue, pacvue.com

Pressão de Monetização dos Varejistas por Receita de Mídia de Alta Margem

Os varejistas estão dando maior ênfase à infraestrutura de mídia porque a publicidade oferece um fluxo de receita menos dependente das margens de produtos e mais estreitamente vinculado ao valor de seus dados de compradores. Essa pressão está impulsionando o mercado de plataformas de tecnologia para redes de mídia de varejo (RMN) em direção a plataformas capazes de converter a demanda dos fornecedores em campanhas transparentes, mensuráveis e repetíveis em inventário digital próprio.[4]Skai, "O Estado da Mensuração e Incrementalidade de Mídia de Varejo em 2026," Skai, skai.io Também está transformando as relações com fornecedores, porque os investimentos que antes faziam parte de discussões mais amplas sobre promoção comercial estão migrando para ambientes de compra de mídia de autoatendimento ou conectados via API, onde o desempenho é mais fácil de monitorar. Os varejistas que conseguem expor controles de campanha e ferramentas de audiência, além de acesso à demanda, em um fluxo de trabalho mais limpo estão melhor posicionados para conquistar esses orçamentos em escala. O mercado de plataformas de tecnologia para redes de mídia de varejo (RMN), portanto, recompensa os fornecedores que ajudam os comerciantes a monetizar o tráfego sem forçá-los a adotar modelos operacionais lentos e intensivos em serviços.

Orquestração Omnicanal em Inventário no Próprio Site, Fora do Site e em Loja

O mercado de plataformas de tecnologia para redes de mídia de varejo (RMN) está indo além da veiculação de anúncios em uma única superfície, à medida que os anunciantes buscam uma única camada de planejamento e execução abrangendo listagens no próprio site, ativação fora do site, inventário de vídeo e mídia em loja. Isso importa porque muitas jornadas de compra começam em um canal e terminam em outro, o que enfraquece o valor de sistemas de campanha isolados. A Mirakl seguiu essa direção em março de 2026, quando lançou a veiculação de anúncios nativa para MCP dentro do Mirakl Ads, permitindo que os varejistas exibam produtos patrocinados diretamente em agentes de compras de IA no próprio site sem alterar as campanhas existentes. O Walmart Connect também está alinhando dados de compra com formatos de display, vídeo e patrocinados para apoiar uma execução mais ampla entre formatos, em vez de posicionamentos isolados. Os fornecedores que reduzem o número de ferramentas, interfaces e transferências de relatórios necessárias entre canais tendem a continuar ganhando participação no mercado de plataformas de tecnologia para redes de mídia de varejo (RMN).

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Fragmentação da Mensuração e Fraca Comprovação de Incrementalidade | -1.9% | Global | Curto prazo (≤ 2 anos) |

| Complexidade de Integração em Pilhas de Tecnologia de Varejo Legadas | -1.5% | Global, mais aguda na América do Norte e Europa | Médio prazo (2-4 anos) |

| Ônus de Conformidade com Privacidade, Consentimento e Localização de Dados | -1.1% | Europa, América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Equilíbrio entre Carga de Anúncios e Experiência do Comprador | -0.8% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Fragmentação da Mensuração e Fraca Comprovação de Incrementalidade

A mensuração continua sendo uma restrição real porque cada rede ainda tende a definir o lift, as janelas de atribuição e o design de testes à sua própria maneira, tornando difíceis as comparações diretas de desempenho. O IAB e o IAB Europe lançaram orientações conjuntas sobre incrementalidade em novembro de 2025, mas uma definição compartilhada por si só não garante uma execução uniforme entre as redes. As marcas estão claramente exigindo provas mais sólidas de resultados, e o trabalho da Skai em 2026 sobre mensuração e incrementalidade mostra que isso continua sendo uma das condições centrais para a expansão de orçamentos. O problema para o mercado de plataformas de tecnologia para redes de mídia de varejo (RMN) é que a fraca comparabilidade reduz a confiança, o que pode limitar os gastos mesmo quando os resultados das campanhas parecem sólidos dentro de uma única rede. Até que a mensuração se torne mais auditável entre as plataformas, o mercado de plataformas de tecnologia para redes de mídia de varejo (RMN) provavelmente enfrentará fricção orçamentária de anunciantes que querem provas que possam comparar entre varejistas em uma base justa.

Complexidade de Integração em Pilhas de Tecnologia de Varejo Legadas

O mercado de plataformas de tecnologia para redes de mídia de varejo (RMN) ainda precisa contornar sistemas de varejo que originalmente não foram construídos para decisão de anúncios em tempo real, ativação de audiências e relatórios entre canais. Isso cria fricção entre plataformas de comércio, camadas de dados, servidores de anúncios e ferramentas de análise, especialmente quando os varejistas tentam escalar rapidamente sem uma arquitetura unificada. Os fornecedores com abordagem API-first estão ganhando espaço porque permitem que os varejistas conectem dados e funções de campanha em etapas menores, em vez de substituir toda a pilha de uma vez. O destino da Adobe Experience Platform da Kevel e sua parceria com a Skai refletem o valor que os varejistas atribuem a uma ativação de audiências mais direta e à conectividade de demanda entre sistemas. Mesmo assim, o mercado de plataformas de tecnologia para redes de mídia de varejo (RMN) continuará enfrentando atrasos na implantação e execução desigual, à medida que os comerciantes ainda dependem de infraestrutura legada fragmentada e capacidade técnica interna limitada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Plataforma: Redes Omnicanal Elevam o Padrão para a Infraestrutura de Mídia de Varejo

As plataformas de mídia próprias de varejistas detinham uma participação de 42,31% em 2025, refletindo a vantagem de controlar a identidade do comprador, o inventário e a atribuição em um único ambiente comercial. No mercado de plataformas de tecnologia para redes de mídia de varejo (RMN), esse modelo beneficia os maiores comerciantes ao permitir que monetizem o tráfego diretamente, mantendo os dados de audiência e conversão próximos à camada de transação. Amazon Ads e Walmart Connect ilustram até onde essa estrutura pode escalar quando a demanda por anúncios, o tráfego de varejo e os relatórios de ciclo fechado se reforçam mutuamente. Isso também explica por que as marcas frequentemente priorizam as maiores plataformas operadas por varejistas quando desejam uma mensuração mais clara vinculada a compras e um amplo alcance por categoria. O segmento de propriedade dos varejistas, portanto, liderou não apenas por causa do inventário de mídia, mas porque empacotou profundidade de dados, controle e mensuração em um único sistema operacional.

As plataformas de mídia de varejo de terceiros ainda desempenham um papel importante porque permitem que os anunciantes acessem múltiplos relacionamentos com varejistas a partir de um único ponto de compra, em vez de gerenciar cada rede de forma independente. Isso reduz a sobrecarga de fluxo de trabalho para marcas que precisam de maior alcance entre comerciantes de médio porte cujas plataformas proprietárias ainda estão em desenvolvimento. O setor de plataformas de tecnologia para redes de mídia de varejo (RMN) também deixa espaço para especialistas que podem agregar demanda e simplificar a execução onde a escala do varejista ainda não é suficiente por conta própria. As plataformas omnicanal estão projetadas para crescer a um CAGR de 24,83% até 2031, à medida que os varejistas buscam sistemas unificados que conectem anúncios no próprio site, ativações fora do site, superfícies em loja e mensuração sem ferramentas separadas. O lançamento da veiculação de anúncios nativa para MCP da Mirakl e o Pacvue Prism demonstram como o mercado está se movendo em direção a uma orquestração mais ampla, em vez de soluções pontuais isoladas.

Por Formato de Anúncio: O Vídeo Expande Enquanto a Pesquisa Mantém a Liderança em Conversão

Os anúncios de pesquisa detinham uma participação de 31,24% em 2025, o que confirma que os produtos patrocinados continuam sendo o formato de desempenho central para o mercado de plataformas de tecnologia para redes de mídia de varejo (RMN). Sua força vem da intenção, da proximidade com a compra e da facilidade com que os anunciantes podem conectar as decisões de lance a resultados comerciais mensuráveis. Os posicionamentos de pesquisa também se encaixam naturalmente nos sites e aplicativos dos varejistas porque podem ser incorporados nos fluxos de descoberta sem alterar radicalmente a experiência de compra. O display e o conteúdo patrocinado continuam apoiando o reconhecimento e a consideração, mas o centro de gravidade do orçamento ainda está mais próximo dos posicionamentos orientados à conversão. Os formatos nativos permanecem menores, mas são importantes porque os varejistas precisam de unidades de anúncio que preservem a usabilidade à medida que a intensidade da monetização aumenta.

Os anúncios em vídeo estão projetados para crescer a um CAGR de 26,47% até 2031, tornando-os o formato de crescimento mais rápido no mercado de plataformas de tecnologia para redes de mídia de varejo (RMN). Essa mudança está estreitamente ligada à adoção de TV conectada, à narrativa mais rica de produtos e ao crescente esforço de vincular a exposição no topo do funil aos resultados de comércio. O trabalho do IAB em vídeo digital em 2026 mostra que o vídeo continua sendo uma área de crescimento, enquanto as ferramentas de autoatendimento estão reduzindo as barreiras de entrada para anunciantes que desejam testar estratégias de mídia mais amplas. Mirakl e Walmart Connect também mostram como o vídeo, o comércio patrocinado e os dados de audiência estão se movendo para um alinhamento operacional mais estreito entre as superfícies. Como resultado, o mercado de plataformas de tecnologia para redes de mídia de varejo (RMN) está se tornando menos dependente de um único formato de fundo de funil, mesmo que a pesquisa ainda ancore a monetização.

Por Modo de Implantação: A Adoção Híbrida Reflete a Busca por Velocidade e Controle

A implantação baseada em nuvem detinha 74,18% de participação em 2025, o que demonstra com que força o mercado de plataformas de tecnologia para redes de mídia de varejo (RMN) favorece a integração rápida, o processamento elástico e a ativação orientada por API. Os lances em tempo real, a segmentação de audiências, o ajuste de campanhas e os relatórios funcionam de forma mais eficiente quando os serviços de dados e a decisão de anúncios podem escalar sem longos ciclos de infraestrutura. Os fornecedores nativos de nuvem ganharam espaço porque reduzem o tempo de lançamento e diminuem a quantidade de engenharia personalizada que os varejistas precisam antes que as campanhas possam entrar em operação. Isso importa em um mercado onde os comerciantes querem sistemas de monetização que possam se encaixar em operações de comércio mais amplas sem longos projetos de substituição de tecnologia. Também explica por que muitos fornecedores especializados apresentam a interoperabilidade e a velocidade de ativação como pontos fortes centrais do produto, em vez de recursos secundários.

A implantação híbrida está projetada para crescer a um CAGR de 22,69% até 2031, à medida que os varejistas ainda precisam de um controle mais rigoroso sobre dados sensíveis de compradores em diversas jurisdições. O apelo da arquitetura híbrida é que ela permite que os comerciantes mantenham registros críticos em ambientes privados ou controlados, enquanto utilizam componentes baseados em nuvem para decisão e execução de campanhas. Isso torna o modelo híbrido menos um compromisso temporário e mais um modelo operacional intencional para os varejistas, equilibrando velocidade com governança. O mercado de plataformas de tecnologia para redes de mídia de varejo (RMN) está, portanto, recompensando os fornecedores que conseguem conectar serviços modulares aos sistemas existentes dos varejistas, em vez de insistir em uma pilha totalmente uniforme. As regulamentações de privacidade na Europa, as obrigações de conformidade em nível estadual nos Estados Unidos e os limites de transferência transfronteiriça de dados apoiam essa direção.

Por Porte Empresarial: Anunciantes Menores Ganham Acesso por Meio de Ferramentas Mais Simples

As grandes empresas detinham uma participação de 61,83% em 2025, refletindo a configuração inicial do mercado de plataformas de tecnologia para redes de mídia de varejo (RMN), onde os serviços gerenciados, os requisitos de gasto mínimo e as equipes especializadas em comércio favoreciam os anunciantes maiores. As marcas nacionais e as grandes agências podiam absorver o trabalho operacional necessário para gerenciar múltiplos relacionamentos com varejistas, formatos e sistemas de relatórios simultaneamente. Elas também tinham profundidade de equipe suficiente para otimizar lances, criativos e mensuração em ambientes que ainda estavam amadurecendo. Essa vantagem histórica permanece visível porque os orçamentos empresariais ainda ancoram o volume nas maiores redes. É uma das razões pelas quais muitos fornecedores de plataformas construíram inicialmente seus produtos em torno de fluxos de trabalho de agências, amplos portfólios de marcas e gerenciamento de campanhas de alta frequência.

As pequenas e médias empresas estão projetadas para crescer a um CAGR de 23,94% até 2031, porque o design de autoatendimento, a configuração assistida por IA e as interfaces mais simples estão facilitando a participação. O servidor MCP da Pacvue e suas ferramentas mais amplas de mídia de comércio refletem a tendência em direção ao acesso em linguagem simples, relatórios mais rápidos e gerenciamento mais escalável para uma base de anunciantes mais ampla. A direção de lances com IA do Walmart Connect também apoia um modelo em que uma melhor automação reduz o ônus manual que antes impedia os anunciantes menores de competir de forma eficaz. O setor de plataformas de tecnologia para redes de mídia de varejo (RMN) está, portanto, se abrindo para um conjunto mais amplo de comerciantes, vendedores de marketplace e marcas de médio porte que agora podem acessar ferramentas anteriormente voltadas para contas maiores. O ritmo dessa mudança dependerá de quão bem as plataformas continuam a reduzir a complexidade sem enfraquecer o controle sobre a segmentação, os gastos e a mensuração.

Por Setor do Usuário Final: O Setor Automotivo Amplia o Caso de Uso Endereçável

O varejo e o comércio eletrônico representaram 28,76% do mercado em 2025, consistente com as origens do mercado de plataformas de tecnologia para redes de mídia de varejo (RMN). Esses operadores já possuíam os históricos de transações, as superfícies de descoberta de produtos e os ciclos de conversão que tornam a mídia de comércio eficaz, portanto entraram com vantagens estruturais que outros setores ainda estão tentando construir. A categoria também continua atraindo uso intenso de marcas de bens de consumo embalados e bens de consumo de rápida movimentação que precisam de visibilidade próxima à prateleira digital. Eletrônicos de consumo, BFSI, saúde, viagens e telecomunicações permanecem relevantes porque cada um pode adaptar a segmentação de audiências primárias ao seu próprio ciclo de conversão. O padrão comum entre esses setores é o esforço de monetizar sinais de demanda proprietários, em vez de depender exclusivamente de canais de publicidade externos amplos.

O setor automotivo está projetado para crescer a um CAGR de 25,31% até 2031, o que demonstra que o mercado de plataformas de tecnologia para redes de mídia de varejo (RMN) está se expandindo muito além das categorias de varejo tradicionais. Jornadas de compra mais longas, necessidades de segmentação por modelo e alto valor por conversão tornam o setor automotivo adequado para a ativação orientada por dados primários e a mensuração de ciclo fechado. O vídeo, a pesquisa e as mensagens com consciência de inventário também se alinham bem às necessidades de concessionárias e marketplaces, porque os compradores frequentemente passam por etapas de pesquisa, comparação e consulta antes da compra. Isso torna o setor estruturalmente semelhante à expansão anterior da mídia de varejo no segmento de supermercados, onde os dados vinculados a transações criaram uma vantagem de sinal monetizável. À medida que mais setores não varejistas constroem ativos de dados comparáveis, o mercado de plataformas de tecnologia para redes de mídia de varejo (RMN) continuará se expandindo para novos grupos de anunciantes.

Análise Geográfica

A América do Norte representou 36,42% do mercado em 2025, tornando-se o maior bloco regional no mercado de plataformas de tecnologia para redes de mídia de varejo (RMN). A região se beneficia da presença dos maiores negócios de publicidade liderados por varejistas, da profunda familiaridade dos anunciantes com a mídia de comércio e da ampla disponibilidade de dados de compradores vinculados a grandes ecossistemas de comércio digital. A escala ainda importa aqui porque os grandes operadores podem oferecer amplitude de inventário, relatórios vinculados a compras e ferramentas de ativação mais maduras do que a maioria das redes menores. O contínuo investimento em IA do Walmart Connect e a ampla ativação em múltiplos formatos mostram como os líderes norte-americanos estão tentando aprofundar o valor para os anunciantes, em vez de depender apenas da escala de tráfego. Ao mesmo tempo, as expectativas de mensuração estão aumentando, o que continua pressionando os fornecedores de plataformas a melhorar a comparabilidade e a auditabilidade nos programas de mídia de varejo.

A Ásia-Pacífico está projetada para crescer a um CAGR de 24,19% até 2031, tornando-a a região de crescimento mais rápido no mercado de plataformas de tecnologia para redes de mídia de varejo (RMN). A região suporta uma expansão mais rápida porque o comércio digital já está profundamente integrado ao comportamento de compra em várias grandes economias, o que cria densas reservas de sinais primários. Os padrões de engajamento liderados pelo mobile também tornam as superfícies de comércio mais fáceis de monetizar por meio de posicionamentos patrocinados, vídeo e jornadas de campanha integradas. Muitos varejistas e marketplaces da região já operam em uma escala onde a ativação de audiências e a mensuração de ciclo fechado podem se tornar motores de receita viáveis, em vez de ofertas secundárias. Essa combinação deixa a Ásia-Pacífico bem posicionada para continuar atraindo investimentos em plataformas à medida que o mercado de tecnologia para redes de mídia de varejo (RMN) se torna cada vez mais global.

A Europa permaneceu uma região central no mercado de plataformas de tecnologia para redes de mídia de varejo (RMN), e os requisitos de tratamento de dados vinculados ao GDPR e as restrições de transferência transfronteiriça moldam mais diretamente seu caminho de desenvolvimento. Essas condições criam uma demanda mais forte por arquiteturas que suportem o controle de consentimento, a minimização de dados e fluxos de trabalho de ativação mais localizados. A América do Sul está passando de atividades piloto para uma adoção mais estruturada, e as parcerias de fornecedores em torno do escalonamento de mídia de varejo mostram que a região está ganhando atenção estratégica dos fornecedores de plataformas. O Oriente Médio e a África permanecem oportunidades em estágio inicial, mas o investimento em comércio digital e a expansão da infraestrutura de dados de compradores conferem à região uma trajetória mais longa dentro do mercado de plataformas de tecnologia para redes de mídia de varejo (RMN).

Cenário Competitivo

O mercado de plataformas de tecnologia para redes de mídia de varejo (RMN) é fragmentado, com um pequeno grupo de operadores de grande escala que continua moldando as expectativas dos anunciantes em relação à profundidade do inventário, à qualidade da mensuração e à sofisticação das campanhas. Os grandes ecossistemas liderados por varejistas definem o benchmark de desempenho, enquanto os fornecedores de tecnologia especializados competem tornando a mídia de varejo mais fácil de lançar, gerenciar e expandir em múltiplos ambientes de comerciantes. Essa estrutura significa que a liderança de mercado não depende de uma única dimensão, porque a escala de tráfego, a qualidade dos dados primários, as ferramentas de ativação e a interoperabilidade são todas igualmente importantes. Os fornecedores mais fortes são aqueles que conseguem controlar diretamente um ambiente de varejista poderoso ou fornecer a camada de conexão que ajuda varejistas e anunciantes a trabalhar em redes fragmentadas. É por isso que o campo competitivo inclui tanto gigantes do varejo quanto empresas especializadas em tecnologia de publicidade, em vez de uma única classe de fornecedores.

Um tema claro no mercado de plataformas de tecnologia para redes de mídia de varejo (RMN) é a tendência em direção a uma infraestrutura aberta, API-first e preparada para IA. O destino da Adobe Experience Platform da Kevel e sua parceria estratégica com a Skai apontam para o valor de vincular os dados de audiência dos varejistas de forma mais direta com a ativação e o acesso à demanda. A campanha MCP totalmente orquestrada da Criteo e da Dentsu mostra como a interação em linguagem natural e o design de fluxo de trabalho agêntico estão se tornando parte da execução de campanhas, em vez de uma camada experimental. O servidor MCP da Pacvue estende essa lógica à geração de relatórios e à integração de fluxos de trabalho empresariais, ajudando os anunciantes a mover os dados de mídia de varejo para sistemas de decisão mais amplos com mais rapidez. Na prática, o mercado de plataformas de tecnologia para redes de mídia de varejo (RMN) recompensa os fornecedores que reduzem a fricção operacional tanto quanto aqueles que adicionam novas superfícies de mídia.

Outro tema competitivo é a corrida para atender a novas interfaces e novas regras de decisão antes que se tornem mainstream. A veiculação de anúncios nativa para MCP da Mirakl e a parceria da Zitcha Pty Ltd com a Pentaleap, Inc. mostram como os fornecedores estão se adaptando a agentes de compras de IA, merchandising orientado por relevância e vínculos mais estreitos entre os resultados dos anúncios e a economia dos produtos. Esses movimentos importam porque os varejistas querem produtos de anúncios que apoiem os objetivos de categoria e a experiência do comprador, em vez de trabalhar contra eles. Os padrões de mensuração também estão se tornando parte da competição, uma vez que estruturas de incrementalidade mais sólidas podem influenciar a disposição dos grandes anunciantes de escalar orçamentos entre redes. O mercado de plataformas de tecnologia para redes de mídia de varejo (RMN) está, portanto, caminhando para uma disputa sobre a qualidade da orquestração, a governança de dados e a usabilidade entre redes, em vez de simplesmente a veiculação de anúncios.

Líderes do Setor de Plataformas de Tecnologia para Redes de Mídia de Varejo (RMN)

-

Kevel, Inc.

-

Epsilon Data Management, LLC

-

Criteo S.A.

-

Pacvue, Inc.

-

Skai Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: Zitcha Pty Ltd e Pentaleap, Inc. anunciaram uma parceria formal para conectar as decisões de leilão de mídia de varejo aos dados de margem e relevância em nível de produto. A integração combina o mecanismo unificado de classificação de produtos da Pentaleap, Inc. com a camada de inteligência de comerciante Margin Manager da Zitcha Pty Ltd, permitindo que os varejistas alinhem os resultados de produtos patrocinados com a velocidade de venda e os objetivos de margem de categoria simultaneamente.

- Maio de 2026: Criteo S.A. e dentsu lançaram a primeira campanha MCP totalmente orquestrada em mídia de varejo, permitindo que marcas que utilizam assistentes de modelos de linguagem de grande escala criem, gerenciem e monitorem campanhas de mídia de varejo em linguagem natural por meio da camada de inovação agêntica da Criteo S.A. A capacidade conecta inteligência de comércio em tempo real, incluindo dados de intenção de compra em nível de SKU e sinais de demanda por categoria, à otimização de campanhas sem exigir troca de plataforma.

- Abril de 2026: Topsort, Inc. lançou os Sponsored Prompts, o primeiro formato de anúncio agêntico do mercado projetado para monetizar interfaces de chat e agentes de compras impulsionados por IA. Entregues por meio de um servidor MCP da Topsort, Inc., os Sponsored Prompts se integram à infraestrutura de leilão de listagens patrocinadas e às estruturas de campanha existentes, permitindo que os marketplaces estendam a monetização de mídia de varejo para ambientes de comércio conversacional sem construir novos sistemas.

- Abril de 2026: Topsort, Inc. anunciou uma integração com o sistema operacional agêntico da Placements.ai para publicidade digital, permitindo vendas de anúncios simplificadas, gerenciamento de contratos, otimização em tempo real e geração de relatórios dentro de um sistema conectado projetado para operadores de mídia de varejo empresarial.

Escopo do Relatório Global do Mercado de Plataformas de Tecnologia para Redes de Mídia de Varejo (RMN)

O mercado de plataformas de tecnologia para redes de mídia de varejo (RMN) refere-se ao ecossistema de soluções de software que permitem aos varejistas construir, gerenciar e monetizar seu inventário de publicidade digital, permitindo que marcas e anunciantes segmentem compradores diretamente nas propriedades digitais do varejista (como sites de comércio eletrônico e aplicativos móveis) e nos canais digitais em loja. Essas plataformas aproveitam os dados primários dos varejistas para oferecer segmentação avançada de audiências, gerenciamento de campanhas e atribuição de ciclo fechado para anunciantes em vários formatos de anúncio, incluindo display, pesquisa, conteúdo patrocinado, vídeo e anúncios nativos. O mercado inclui plataformas de mídia de varejo próprias de varejistas, de terceiros e omnicanal, implantadas via nuvem, on-premise ou modelos híbridos. Atende tanto grandes empresas quanto pequenas e médias empresas em setores como CPG/FMCG, eletrônicos de consumo, BFSI e automotivo, fornecendo aos varejistas um fluxo de receita de alta margem e, ao mesmo tempo, oferecendo aos anunciantes um ambiente controlado para alcançar consumidores com alta intenção de compra no momento da aquisição.

O Relatório do Mercado de Plataformas de Tecnologia para Redes de Mídia de Varejo (RMN) é Segmentado por Tipo de Plataforma (Plataformas de Mídia Próprias de Varejistas, Plataformas de Mídia de Varejo de Terceiros e Plataformas de Mídia de Varejo Omnicanal), Formato de Anúncio (Anúncios de Display, Anúncios de Pesquisa, Conteúdo Patrocinado, Anúncios em Vídeo e Anúncios Nativos), Modo de Implantação (Baseado em Nuvem, On-Premise e Híbrido), Porte Empresarial (Grandes Empresas e Pequenas e Médias Empresas), Setor do Usuário Final (Varejo & Comércio Eletrônico, CPG/FMCG, Eletrônicos de Consumo, BFSI, Saúde, Automotivo, Viagens, Telecomunicações e Outros Setores de Usuários Finais) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Plataformas de Mídia Próprias de Varejistas |

| Plataformas de Mídia de Varejo de Terceiros |

| Plataformas de Mídia de Varejo Omnicanal |

| Anúncios de Display |

| Anúncios de Pesquisa |

| Conteúdo Patrocinado |

| Anúncios em Vídeo |

| Anúncios Nativos |

| Baseado em Nuvem |

| On-Premise |

| Híbrido |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Varejo e Comércio Eletrônico |

| CPG/FMCG |

| Eletrônicos de Consumo |

| BFSI |

| Saúde |

| Automotivo |

| Viagens |

| Telecomunicações |

| Outros Setores de Usuários Finais |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Plataforma | Plataformas de Mídia Próprias de Varejistas | ||

| Plataformas de Mídia de Varejo de Terceiros | |||

| Plataformas de Mídia de Varejo Omnicanal | |||

| Por Formato de Anúncio | Anúncios de Display | ||

| Anúncios de Pesquisa | |||

| Conteúdo Patrocinado | |||

| Anúncios em Vídeo | |||

| Anúncios Nativos | |||

| Por Modo de Implantação | Baseado em Nuvem | ||

| On-Premise | |||

| Híbrido | |||

| Por Porte Empresarial | Grandes Empresas | ||

| Pequenas e Médias Empresas | |||

| Por Setor do Usuário Final | Varejo e Comércio Eletrônico | ||

| CPG/FMCG | |||

| Eletrônicos de Consumo | |||

| BFSI | |||

| Saúde | |||

| Automotivo | |||

| Viagens | |||

| Telecomunicações | |||

| Outros Setores de Usuários Finais | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Questões Respondidas no Relatório

Qual é o valor atual e previsto do mercado de plataformas de tecnologia para redes de mídia de varejo (RMN)?

O mercado de plataformas de tecnologia para redes de mídia de varejo (RMN) foi avaliado em 3,27 bilhões de USD em 2025, está em 3,84 bilhões de USD em 2026 e tem previsão de atingir 9,74 bilhões de USD até 2031 a um CAGR de 20,46%.

Qual tipo de plataforma lidera a geração de receita neste espaço?

As plataformas de mídia próprias de varejistas lideraram em 2025 com 42,31% de participação porque combinam dados primários de compradores, inventário próprio e relatórios de ciclo fechado sob um único operador.

Qual formato de anúncio está crescendo mais rapidamente nas plataformas de tecnologia de mídia de varejo?

Os anúncios em vídeo estão projetados para crescer mais rapidamente, a um CAGR de 26,47% até 2031, enquanto os anúncios de pesquisa permaneceram o maior formato em 2025 com uma participação de 31,24%.

Por que os modelos de implantação em nuvem e híbrido são ambos importantes para os varejistas?

A nuvem liderou com 74,18% de participação em 2025 porque suporta ativação e integração mais rápidas, enquanto o modelo híbrido está projetado para crescer a um CAGR de 22,69% porque os varejistas ainda precisam de um controle mais rigoroso sobre dados sensíveis de compradores.

Qual grupo de anunciantes está criando a próxima onda de demanda?

As pequenas e médias empresas estão projetadas para crescer a um CAGR de 23,94% à medida que as ferramentas de autoatendimento e os fluxos de trabalho assistidos por IA tornam a configuração de campanhas e a geração de relatórios mais fáceis de gerenciar.

Qual região está se expandindo mais rapidamente e qual é a maior?

A América do Norte detinha a maior participação, de 36,42%, em 2025, enquanto a Ásia-Pacífico está projetada para registrar o crescimento regional mais rápido, a um CAGR de 24,19% até 2031.

Página atualizada pela última vez em: