Tamanho e Participação do Mercado de Software de Sustentabilidade de TI para Varejo e Comércio Eletrônico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.37 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.20 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 16.40% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Software de Sustentabilidade de TI para Varejo e Comércio Eletrônico pela Mordor Intelligence

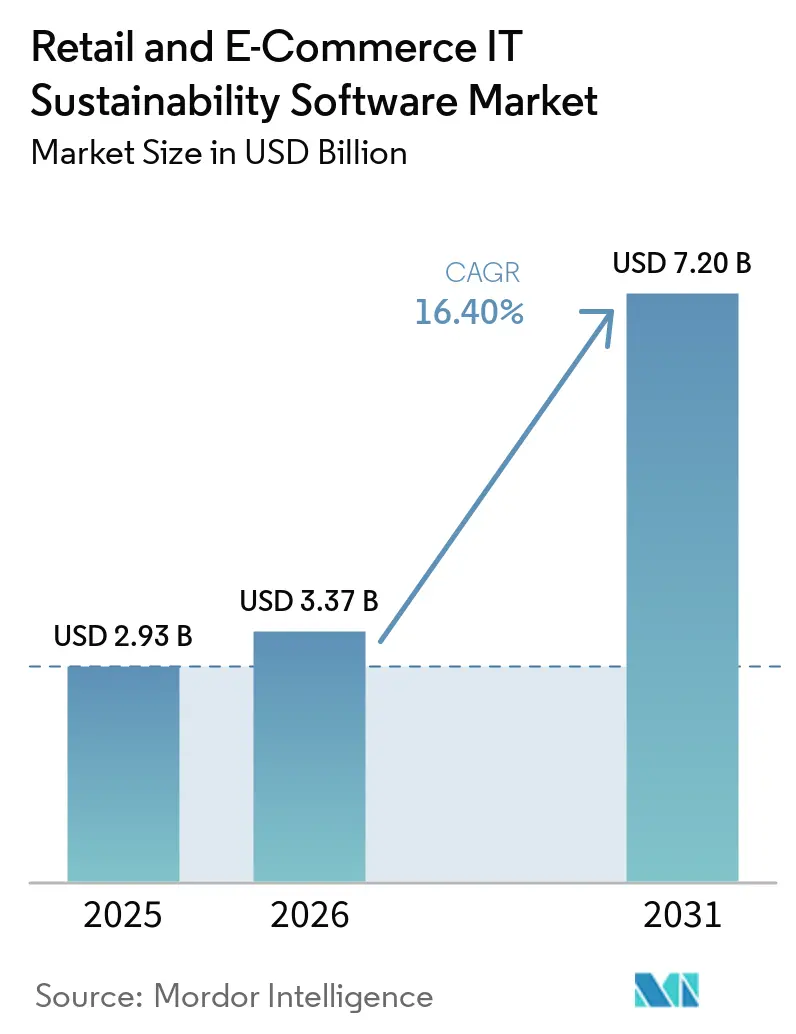

O tamanho do mercado de software de sustentabilidade de TI para varejo e comércio eletrônico está projetado para se expandir de USD 2,93 bilhões em 2025 e USD 3,37 bilhões em 2026 para USD 7,20 bilhões até 2031, registrando um CAGR de 16,40% entre 2026 e 2031. O mercado de software de sustentabilidade de TI para varejo e comércio eletrônico está migrando de uma categoria de software focada em relatórios para um sistema operacional central de aquisições, reivindicações de produtos, engajamento de fornecedores e comunicação com investidores. A adoção está crescendo porque as regras de divulgação, os requisitos de rastreabilidade de produtos e as expectativas de auditoria estão se tornando mais rigorosas nas principais regiões de varejo em um curto espaço de tempo, deixando menos margem para decisões de gastos postergadas. O mercado de software de sustentabilidade de TI para varejo e comércio eletrônico também está se beneficiando da crescente necessidade de conectar dados de carbono, registros de fornecedores, informações de embalagens e fluxos de trabalho de governança em um único ambiente controlado. A demanda está se ampliando além dos grandes varejistas listados, pois os requisitos de conformidade agora fluem por meio de contratos e scorecards de fornecedores, o que insere fornecedores menores na mesma arquitetura de dados. As condições competitivas permanecem de moderadas a elevadas, e as oportunidades mais fortes estão se formando em torno da implantação híbrida, gestão de dados de fornecedores em múltiplos níveis e ferramentas capazes de acompanhar as mudanças nos marcos de relatórios sem reconfigurações repetidas.

Principais Conclusões do Relatório

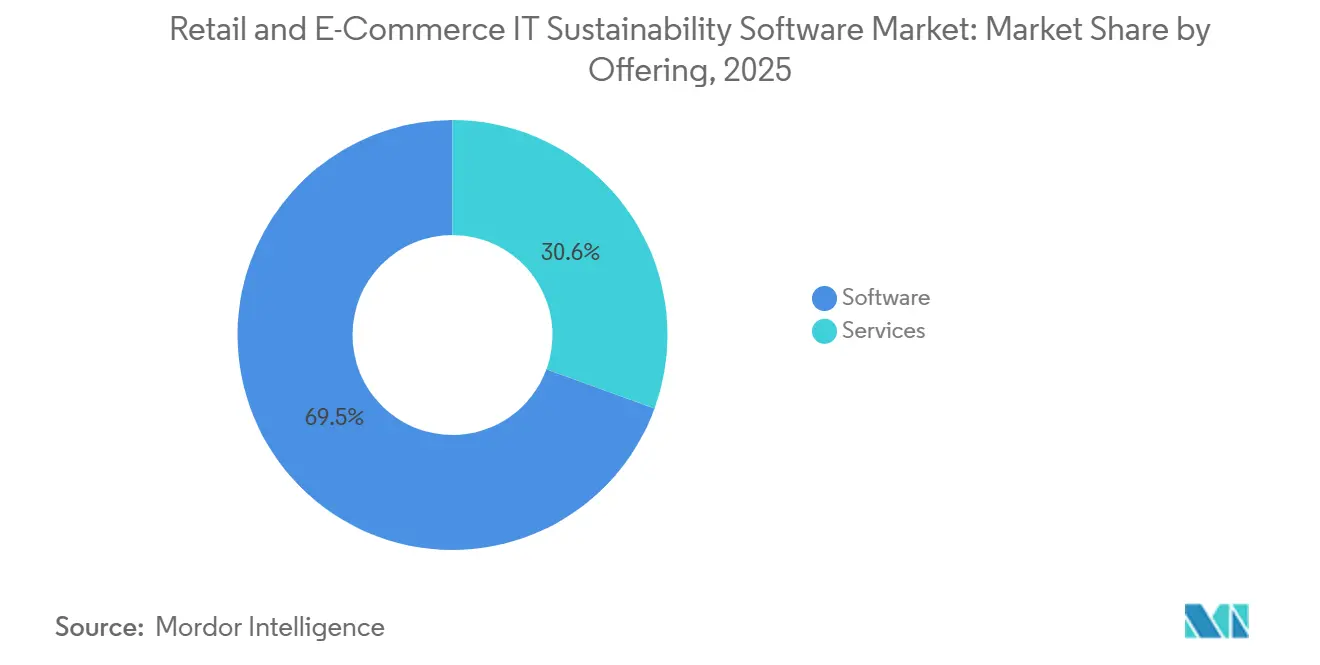

- Por oferta, o software detinha 69,45% do mercado de software de sustentabilidade de TI para varejo e comércio eletrônico em 2025, enquanto os serviços estão projetados para se expandir a um CAGR de 16,92% até 2031.

- Por implantação, a nuvem capturou 66,12% do mercado em 2025, enquanto o híbrido deve registrar o crescimento mais rápido, com um CAGR de 16,78% até 2031.

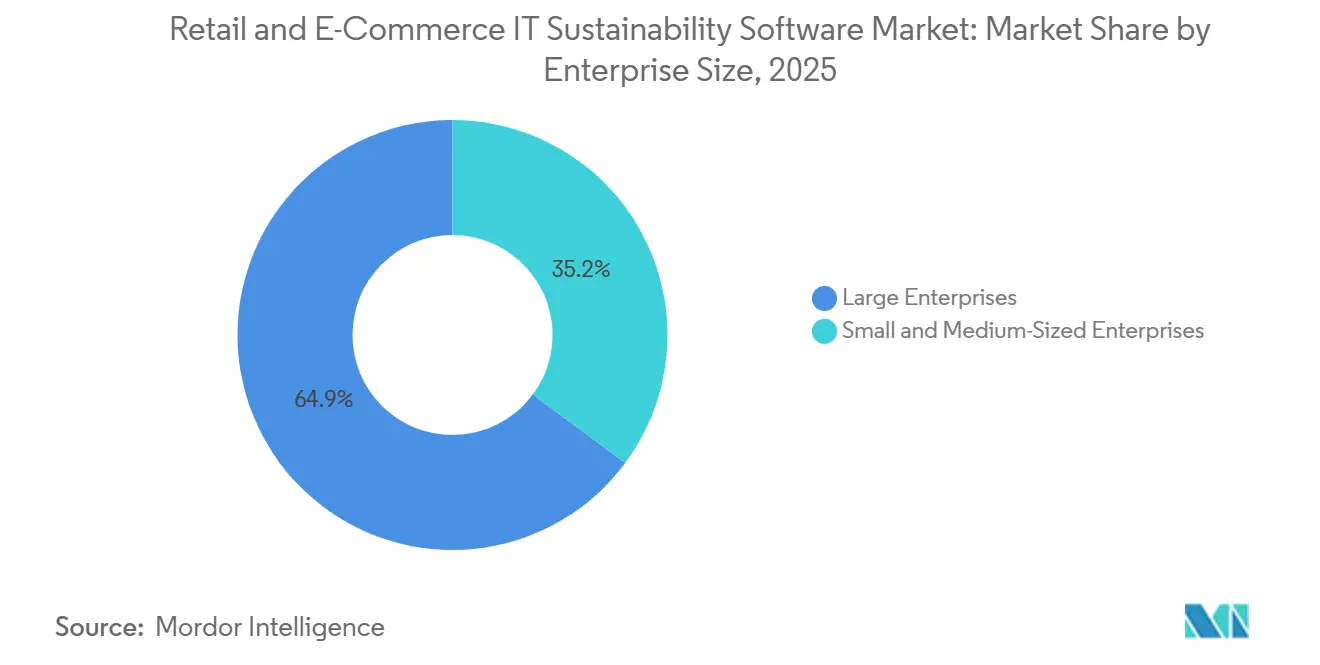

- Por tamanho de empresa, as grandes empresas responderam por 64,85% da participação de mercado em 2025, enquanto as PMEs estão projetadas para crescer a um CAGR de 16,55% até 2031.

- Por funcionalidade, o software de contabilidade de carbono e gestão de emissões respondeu por 28,74% do mercado em 2025, enquanto a gestão de ESG da cadeia de suprimentos e sustentabilidade de fornecedores está projetada para se expandir a um CAGR de 17,05% até 2031.

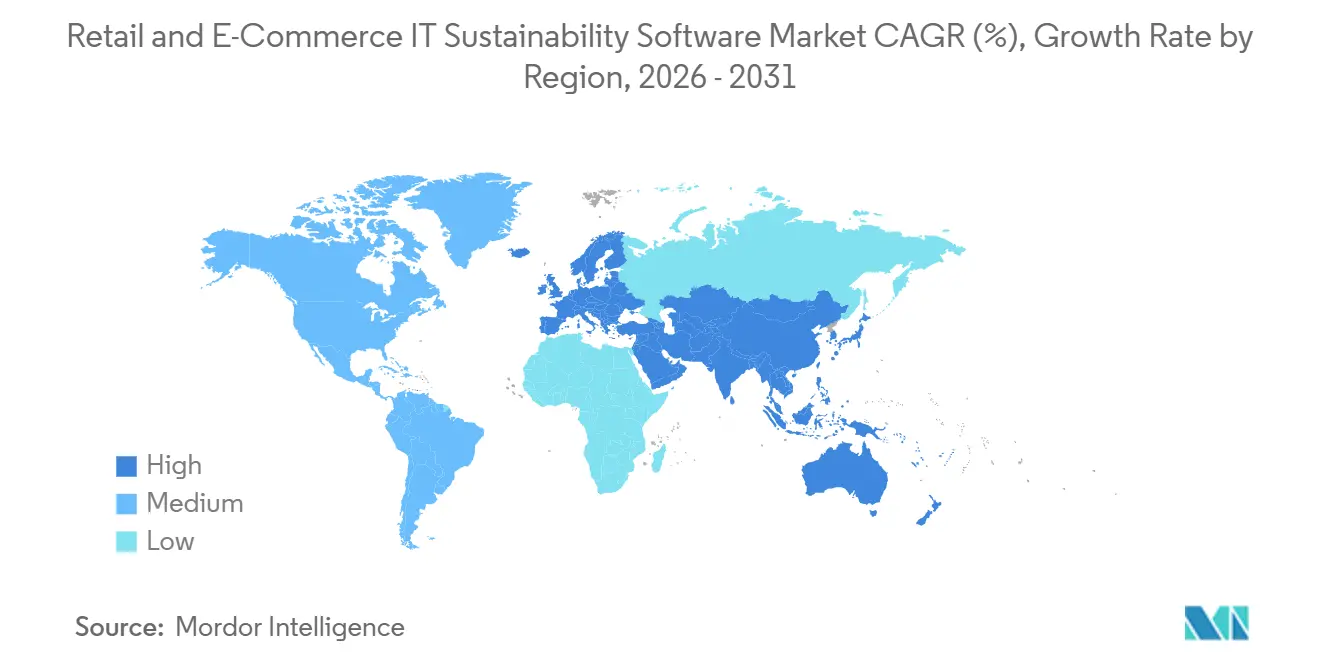

- Por geografia, a Europa detinha 34,56% de participação em 2025, enquanto a Ásia-Pacífico está projetada para avançar a um CAGR de 17,12% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Software de Sustentabilidade de TI para Varejo e Comércio Eletrônico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Conformidade Regulatória para Divulgação de ESG e Prontidão para Auditoria | +5.5% | Global, mais agudo na Europa e na América do Norte, com exposição crescente na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Pressão dos Varejistas para Comprovar a Integridade do Escopo 3 e da Pegada de Produto | +3.8% | Global, com demanda antecipada da Europa seguida pela América do Norte | Curto prazo (≤ 2 anos) |

| Migração de Fluxos de Trabalho em Planilhas para Plataformas de Dados de Sustentabilidade Empresarial | +2.2% | Global, mais forte no varejo empresarial da Europa, América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Relatórios de Sustentabilidade Habilitados por IA e Detecção de Exceções | +1.7% | Global, com ganhos antecipados na América do Norte e na Europa | Curto prazo (≤ 2 anos) |

| Complexidade do Varejo Omnicanal Aumentando a Demanda por Rastreabilidade | +1.3% | Corredores de varejo urbano da América do Norte, Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Pontuação de Fornecedores para Aquisição Sustentável e Controle de Risco de Marca Própria | +1.1% | Global, mais forte no varejo de marca própria europeu e nas marcas diretas ao consumidor norte-americanas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Conformidade Regulatória para Divulgação de ESG e Prontidão para Auditoria

Os requisitos de divulgação regulatória migraram de relatórios voluntários para conformidade vinculante em vários mercados de varejo em um curto período, e essa mudança está acelerando as aquisições de plataformas no mercado de software de sustentabilidade de TI para varejo e comércio eletrônico. Na Europa, as emendas relacionadas à CSRD entraram em vigor em março de 2026 e mantiveram as obrigações de relatórios alinhadas às ESRS para grandes empresas no escopo, preservando assim a demanda por sistemas de divulgação baseados em fluxos de trabalho de relatórios estruturados e repetíveis.[1]FDM Law, "Omnibus Entra em Vigor, Alterando Amplamente a CSRD e a CS3D," FDM Law A próxima camada de pressão vem das alegações ambientais voltadas ao consumidor, pois a Diretiva de Capacitação dos Consumidores entra em vigor em 27 de setembro de 2026 e estende o escrutínio dos relatórios anuais para páginas de produtos, embalagens e comunicações de entrega utilizadas por varejistas e operadores de comércio eletrônico. A Índia também ampliou os requisitos de garantia do BRSR Core para grandes empresas listadas para o exercício fiscal 2026-27, o que acrescenta mais um encargo de relatórios orientado por auditoria para grupos varejistas e fornecedores vinculados a esses emissores. Como resultado, o mercado de software de sustentabilidade de TI para varejo e comércio eletrônico está favorecendo plataformas capazes de suportar múltiplos marcos, preservar trilhas de documentação e produzir resultados que permaneçam utilizáveis quando o mesmo varejista precisar satisfazer diferentes regimes de relatórios simultaneamente. Fornecedores que dependem de configurações de marco único enfrentam adoção mais lenta, pois os varejistas precisam cada vez mais de sistemas que possam absorver mudanças regulatórias sem reiniciar o trabalho de implementação.

Pressão dos Varejistas para Comprovar a Integridade do Escopo 3 e da Pegada de Produto

O mercado de software de sustentabilidade de TI para varejo e comércio eletrônico está se beneficiando de uma mudança direta nas expectativas dos compradores, pois os varejistas agora precisam de evidências no nível de produto e fornecedor para embasar a contabilidade do Escopo 3 e as alegações de sustentabilidade. A visibilidade dos fornecedores de nível inferior permanece fraca em muitas cadeias de valor do varejo, portanto o problema comercial não é apenas coletar dados, mas também obter dados confiáveis de fornecedores que consideram seus relacionamentos upstream como sensíveis. A Worldly expandiu sua Calculadora de Impacto de Produto para 400.000 produtos em mais de 260 categorias de bens de consumo em fevereiro de 2026, o que demonstra que a modelagem do Escopo 3 no nível de produto está avançando além de projetos piloto restritos para uso operacional mais amplo. Essa mudança é relevante porque os varejistas precisam de dados primários de fornecedores e registros defensáveis no nível de item bem antes que as obrigações do Passaporte Digital de Produto comecem a afetar categorias selecionadas. O mercado de software de sustentabilidade de TI para varejo e comércio eletrônico está, portanto, recompensando fornecedores capazes de validar, normalizar e vincular insumos de fornecedores de Nível 2 e Nível 3, em vez de depender exclusivamente de estimativas amplas baseadas em gastos. O valor dos contratos premium está migrando para ferramentas que ajudam os varejistas a defender alegações de produtos durante auditorias e avaliações de clientes, não apenas a calcular uma pegada de carbono de alto nível.

Migração de Fluxos de Trabalho em Planilhas para Plataformas de Dados de Sustentabilidade Empresarial

O mercado de software de sustentabilidade de TI para varejo e comércio eletrônico está se afastando dos relatórios baseados em planilhas porque os dados de sustentabilidade no varejo agora abrangem simultaneamente sistemas de ERP, aquisições, logística, produto, embalagem e comércio. Em operações omnicanal, os relatórios prontos para divulgação normalmente exigem insumos de vários sistemas empresariais, e a consolidação manual torna-se instável quando os requisitos de garantia se tornam mais rigorosos e os prazos se encurtam. A análise da OCDE sobre digitalização de PMEs no varejo mostrou que a adoção de computação em nuvem no varejo da UE aumentou de 14% em 2014 para 39% em 2023, criando uma base mais sólida para fluxos de trabalho de software conectados, mesmo que a complexidade de integração persista.[2]Organização para a Cooperação e Desenvolvimento Económico, "A Transição Dupla das PMEs do Varejo, Varejo Local, Tendências Globais," OCDE O reconhecimento de liderança da Workiva na avaliação de software de sustentabilidade da ISG de 2025 refletiu essa mudança mais ampla, pois os compradores estão cada vez mais selecionando plataformas governadas que combinam automação de dados, relatórios e controles, em vez de manter arquivos de relatórios desconectados. O mercado de software de sustentabilidade de TI para varejo e comércio eletrônico está, portanto, favorecendo fornecedores com conectores nativos e modelos de implementação que reduzem o esforço necessário para consolidar dados de varejo em uma única estrutura de relatórios. Plataformas que reduzem o atrito na implantação também estão melhorando as taxas de aprovação orçamentária, pois os varejistas podem vincular os gastos com software à prontidão de conformidade mensurável, em vez de tratá-los como um projeto de transformação em aberto.

Relatórios de Sustentabilidade Habilitados por IA e Detecção de Exceções

O mercado de software de sustentabilidade de TI para varejo e comércio eletrônico também está sendo impulsionado por ferramentas de IA que reduzem o trabalho de revisão manual, aceleram a análise de cenários e ajudam as equipes a identificar dados incomuns antes que cheguem a um auditor ou regulador. A SAP anunciou em maio de 2026 que seus agentes de IA de sustentabilidade, incluindo ferramentas para otimização de pegada, prontidão regulatória e conformidade de embalagens, estariam disponíveis para uso geral até o final de 2026, com programas beta demonstrando grandes reduções no tempo de revisão e nos erros de conformidade.[3]EcoVadis, "EcoVadis Continua a Expansão da Rede de Dados de Carbono com a Workiva," EcoVadis A Persefoni lançou seu Agente de Análise em maio de 2026 para permitir consultas em linguagem natural sobre dados de emissões dentro da plataforma, sinalizando um movimento mais amplo em direção a análises mais acessíveis para equipes de finanças, aquisições e sustentabilidade. Em termos práticos, a IA é mais relevante onde as equipes de varejo precisam detectar anomalias de fornecedores, registros de produtos incompletos e inconsistências de relatórios que podem passar por revisões comuns, mas criam problemas durante a garantia. O mercado de software de sustentabilidade de TI para varejo e comércio eletrônico está, portanto, atribuindo mais valor à automação rastreável por auditoria do que a mensagens genéricas de IA. Fornecedores que incorporam IA nos fluxos de trabalho centrais de relatórios e qualidade de dados estão fortalecendo a retenção ao acelerar o trabalho de conformidade sem remover a estrutura controlada que os relatórios regulamentados ainda exigem.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Integração entre Sistemas de ERP, PIM, PDV e Cadeia de Suprimentos | -3.5% | Global, mais agudo em mercados com predominância de PMEs na Ásia-Pacífico e América do Sul, e relevante no varejo de médio porte norte-americano | Médio prazo (2-4 anos) |

| Dados de Fornecedores Fragmentados e Baixa Rastreabilidade nas Redes de Nível 2 e Nível 3 | -2.7% | Global, estruturalmente mais grave nas redes de fornecimento de manufatura da Ásia-Pacífico e América do Sul | Longo prazo (≥ 4 anos) |

| Escassez de Talentos em Análise de Sustentabilidade no Varejo e Proprietários de Controles de ESG | -1.8% | Global, mais agudo no varejo de PMEs da Ásia-Pacífico e nos mercados da América do Sul | Médio prazo (2-4 anos) |

| Volatilidade dos Padrões de Relatórios Causando Reconfiguração e Retrabalho de Conformidade | -1.2% | Principalmente Europa e América do Norte, com exposição secundária em jurisdições da Ásia-Pacífico que adotam marcos alinhados ao ISSB | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Integração entre Sistemas de ERP, PIM, PDV e Cadeia de Suprimentos

O mercado de software de sustentabilidade de TI para varejo e comércio eletrônico ainda enfrenta uma barreira significativa: o custo de conectar plataformas de sustentabilidade aos sistemas que os varejistas já utilizam para produtos, transações, fornecedores, estoque e logística. Muitos varejistas omnicanal operam em 5 a 7 grandes sistemas empresariais, e o custo de vincular esses ambientes pode se aproximar do valor da própria licença de software quando os modelos de dados não se alinham. A adoção mais forte da nuvem melhorou a infraestrutura de base, mas não eliminou o trabalho necessário para padronizar APIs e reconciliar estruturas de dados entre ecossistemas de fornecedores. As atualizações do roteiro de 2026 da SAP para o Sustainability Control Tower também destacaram a importância dos relatórios incorporados e da ampla conectividade com ERP, o que reflete o quanto os compradores ainda valorizam sistemas que reduzem o esforço de integração na origem. Esse encargo é mais pesado no mercado de médio porte, onde a arquitetura legada e as equipes de implementação menores prolongam os ciclos de implantação e atrasam os ganhos de conformidade. O mercado de software de sustentabilidade de TI para varejo e comércio eletrônico provavelmente verá uma adoção mais rápida à medida que os fornecedores oferecerem conectores certificados e fluxos de trabalho de varejo pré-construídos, em vez de exigir integração personalizada em cada etapa.[4]SAP, "SAP Sustainability Control Tower, Atualizações e Destaques do Roteiro do 1º e 2º Trimestres de 2026," Comunidade SAP

Dados de Fornecedores Fragmentados e Baixa Rastreabilidade nas Redes de Nível 2 e Nível 3

Os dados fragmentados de fornecedores continuam sendo uma restrição duradoura no mercado de software de sustentabilidade de TI para varejo e comércio eletrônico, pois a rastreabilidade nos níveis inferiores ainda fica aquém do nível de qualidade que reguladores e compradores empresariais agora esperam. O problema central é estrutural: as cadeias de suprimentos não operam como uma linha única e transparente, e a qualidade das informações diminui à medida que os dados passam de um nível de fornecedor para o seguinte. A EcoVadis relatou em 2026 que sua Rede de Dados de Carbono agrega dados de desempenho de sustentabilidade de mais de 175.000 organizações em 250 setores e 185 países, o que demonstra a escala do esforço necessário para melhorar a cobertura de dados primários de fornecedores. O lançamento do N-Tier da Sphera em 2025 também refletiu a mesma restrição, pois o produto foi projetado para melhorar a visibilidade em estruturas complexas de fornecedores usando uma combinação de detecção automatizada, validação humana e engajamento de fornecedores. Mesmo com um software mais robusto, muitos varejistas ainda dependerão de métodos de estimativa e divulgação de incertezas para parte de sua pegada de fornecedores ao longo do período de previsão. O mercado de software de sustentabilidade de TI para varejo e comércio eletrônico pode reduzir essa lacuna, mas não pode eliminar completamente a relutância comercial que ainda limita a transparência upstream nas redes de fornecimento de múltiplos níveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: O Software Lidera Enquanto os Serviços se Expandem com as Necessidades Contínuas de Conformidade

O software respondeu por 69,45% do mercado de software de sustentabilidade de TI para varejo e comércio eletrônico em 2025, o que confirmou que a camada de plataforma permaneceu o centro dos gastos em contabilidade de carbono, divulgação de ESG, análise de cadeia de suprimentos e modelagem de cenários. Essa concentração se desenvolveu porque os grandes varejistas primeiro precisavam de um sistema de registro governado antes de poder escalar solicitações de dados de fornecedores, preparação de divulgações ou planejamento de sustentabilidade em múltiplas unidades de negócios. A camada de software também se alinha à primeira fase das compras empresariais, em que os varejistas priorizaram a seleção de plataformas, a estrutura interna de dados e os controles de relatórios em detrimento de serviços operacionais de longo prazo. Nesse sentido, o mercado de software de sustentabilidade de TI para varejo e comércio eletrônico seguiu um padrão observado em ciclos anteriores de software empresarial, em que plataformas fundamentais atraíram a primeira onda de alocação orçamentária. Ainda assim, a liderança inicial do software não significa que os serviços sejam secundários, pois o próximo estágio da demanda dos compradores está cada vez mais focado na qualidade da implementação, no suporte a auditorias e na configuração entre sistemas.

Os serviços estão projetados para crescer a um CAGR de 16,92% de 2026 a 2031, indicando que o mercado de software de sustentabilidade de TI para varejo e comércio eletrônico está migrando da aquisição de licenças para o uso operacional cotidiano. Os varejistas que se afastam dos fluxos de trabalho de ESG baseados em planilhas frequentemente precisam de suporte para migração de dados, configuração de conectores, design de governança e relatórios do primeiro ciclo antes de poderem confiar na plataforma com segurança. A necessidade de suporte recorrente também está crescendo à medida que os marcos de conformidade continuam a evoluir, exigindo que os varejistas atualizem regularmente a lógica dos fluxos de trabalho, os controles e os padrões de documentação. A força da Workiva em relatórios de múltiplos marcos e automação ilustra por que os provedores que combinam software com profundidade de serviço estão bem posicionados à medida que os clientes avançam da implantação inicial para ciclos de relatórios recorrentes. O setor de software de sustentabilidade de TI para varejo e comércio eletrônico está, portanto, tornando-se mais orientado a relacionamentos, com suporte gerenciado e execução consultiva desempenhando um papel maior nas decisões de renovação e upsell. Fornecedores que constroem equipes de serviços escaláveis ao lado da plataforma provavelmente capturarão uma parcela maior dos gastos recorrentes de conformidade ao longo do tempo.

Por Implantação: A Nuvem Permanece o Modelo Central Enquanto o Híbrido Ganha Terreno

A implantação em nuvem capturou uma participação de 66,12% em 2025, refletindo a forte adequação entre a entrega de SaaS e o modelo operacional distribuído utilizado por varejistas modernos e grupos de comércio eletrônico. Os sistemas em nuvem são mais fáceis de escalar entre países, unidades de negócios e equipes de relatórios, e suportam atualizações mais rápidas quando modelos de divulgação, regras de embalagem ou lógica de relatórios mudam. Isso tornou a nuvem uma primeira escolha prática para varejistas que buscam configurar relatórios multinacionais sem aguardar longos projetos de infraestrutura local. O tamanho do mercado de software de sustentabilidade de TI para varejo e comércio eletrônico para nuvem permaneceu à frente porque os compradores empresariais ainda valorizam a administração centralizada, o menor encargo de manutenção e o acesso mais fácil a novos recursos. Ao mesmo tempo, a nuvem pura nem sempre é suficiente quando registros de fornecedores, dados de marca própria ou requisitos de governança específicos de jurisdição exigem um controle mais rígido dos dados.

A implantação híbrida está projetada para se expandir a um CAGR de 16,78% de 2026 a 2031, o que sinaliza que os compradores empresariais querem cada vez mais flexibilidade em vez de uma arquitetura de tudo ou nada. Os varejistas podem usar a nuvem para escala de relatórios e colaboração, mantendo registros comercialmente sensíveis em ambientes governados, locais ou on-premises. As atualizações do Sustainability Control Tower da SAP em 2026 mostraram por que esse modelo está ganhando força: a empresa enfatizou relatórios prontos para auditoria, suporte de IA e cobertura mais ampla em diferentes ambientes de ERP, em vez de uma configuração estreita de pilha única. O mercado de software de sustentabilidade de TI para varejo e comércio eletrônico também está vendo a demanda por serviços adjacentes crescer à medida que a adoção híbrida aumenta, pois os varejistas precisam de middleware, orquestração e linhagem de dados controlada entre sistemas. Com o tempo, o híbrido atrairá mais os grandes operadores omnicanal que precisam tanto de escala de relatórios quanto de um tratamento mais rigoroso de informações sensíveis de fornecedores. Fornecedores sem opções híbridas credíveis podem permanecer relevantes em casos de uso mais simples, mas correm o risco de perder programas empresariais mais complexos.

Por Tamanho de Empresa: Grandes Empresas Dominam Enquanto as PMEs Entram por Meio de Cascatas de Conformidade

As grandes empresas detinham 64,85% da participação do mercado de software de sustentabilidade de TI para varejo e comércio eletrônico em 2025, o que refletiu sua exposição anterior às obrigações de divulgação de empresas listadas e sua maior capacidade de financiar implantações de sustentabilidade em múltiplos sistemas. Esses varejistas geralmente foram os primeiros a enfrentar pressão no nível do conselho, escrutínio de investidores e requisitos de garantia, por isso construíram arquiteturas de dados formais mais cedo do que seus pares menores. Seus gastos também tinham um escopo mais amplo porque os grandes varejistas precisavam conectar dados de sustentabilidade entre lojas, canais digitais, escritórios de fornecimento e redes de fornecedores em vários países. O mercado de software de sustentabilidade de TI para varejo e comércio eletrônico, portanto, se desenvolveu primeiro em torno das necessidades dos principais compradores empresariais, especialmente aqueles com obrigações de relatórios públicos e sortimentos de produtos complexos. Essa liderança inicial provavelmente permanecerá importante porque as grandes organizações continuam a definir muitos dos padrões de dados que os fornecedores devem seguir.

As PMEs estão projetadas para crescer a um CAGR de 16,55% de 2026 a 2031, e esse ritmo está sendo impulsionado mais pelos requisitos dos clientes do que pela regulamentação direta na maioria dos casos. O gatilho mais forte é a cascata de conformidade, na qual grandes varejistas incorporam solicitações de dados de ESG em contratos, scorecards e termos de renovação que fornecedores menores não podem ignorar facilmente. Os dados sobre digitalização do varejo sugerem que as PMEs agora têm uma base de infraestrutura mais sólida para adoção de SaaS do que em anos anteriores, reduzindo uma das barreiras práticas de entrada. O lançamento do One Retail Hub da TrusTrace em fevereiro de 2026 também demonstrou como uma infraestrutura compartilhada e de menor custo pode reduzir o tempo de integração para fluxos de trabalho de conformidade de fornecedores que, de outra forma, seriam muito intensivos em recursos para empresas menores. O setor de software de sustentabilidade de TI para varejo e comércio eletrônico provavelmente verá a adoção pelas PMEs acelerar mais quando as equipes de aquisições de grandes varejistas começarem a aplicar modelos de dados comuns em grupos mais amplos de fornecedores. Isso torna o crescimento das PMEs duradouro, mas também significa que o momento da adoção diferirá entre cadeias de varejo e modelos de fornecimento, em vez de seguir um único cronograma universal.

Por Funcionalidade: A Contabilidade de Carbono Lidera Enquanto o ESG da Cadeia de Suprimentos Avança Mais Rapidamente

O software de contabilidade de carbono e gestão de emissões respondeu por 28,74% do segmento de funcionalidade em 2025, tornando-o o maior bloco funcional no mercado de software de sustentabilidade de TI para varejo e comércio eletrônico. Essa liderança decorre do fato de que a maioria dos varejistas ainda começa com a medição de emissões antes de avançar para relatórios mais amplos, planejamento de cenários ou engajamento de fornecedores. Os relatórios do Escopo 1 e do Escopo 2 permanecem o ponto de entrada operacional para muitas organizações, e isso mantém a contabilidade de carbono relevante tanto para novos adotantes quanto para empresas que já estão expandindo sua maturidade de divulgação. O software de relatórios e divulgação de sustentabilidade permanece logo atrás, pois os dados brutos de emissões só se tornam úteis para reguladores e investidores quando são mapeados, marcados, revisados e documentados dentro de um processo de relatórios controlado. A análise de sustentabilidade, previsão e modelagem de cenários acrescentam outra camada, pois os conselhos e as equipes operacionais querem cada vez mais testar os efeitos financeiros e de fornecimento de diferentes caminhos de descarbonização.

A gestão de ESG da cadeia de suprimentos e sustentabilidade de fornecedores está projetada para crescer a um CAGR de 17,05% até 2031, tornando-a a área funcional de crescimento mais rápido no mercado de software de sustentabilidade de TI para varejo e comércio eletrônico. Esse ritmo reflete uma mudança clara dos relatórios no nível de instalações e corporativos para evidências mais profundas de fornecedores, rastreabilidade de produtos e dados de pegada no nível de categoria. A EcoVadis e a Workiva anunciaram uma parceria estratégica em maio de 2026 que vinculou os dados de carbono de fornecedores da Rede de Dados de Carbono da EcoVadis com os fluxos de trabalho de cálculo e divulgação do Workiva Carbon, demonstrando como o foco funcional está migrando para dados primários de fornecedores em vez de médias amplas. A expansão da Worldly em fevereiro de 2026 da modelagem do Escopo 3 no nível de produto para mais de 260 categorias aponta na mesma direção, pois os varejistas precisam cada vez mais de funcionalidades que operem nos níveis de produto e fornecedor, e não apenas no nível total da empresa. A participação do mercado de software de sustentabilidade de TI para varejo e comércio eletrônico provavelmente migrará gradualmente para fornecedores capazes de normalizar dados fragmentados de fornecedores e preservar uma trilha pronta para auditoria para alegações de sustentabilidade no nível de item. Em termos práticos, o crescimento funcional mais rápido está vindo da parte da pilha que conecta as promessas dos varejistas com as evidências dos fornecedores.

Análise Geográfica

A Europa respondeu por 34,56% do mercado de software de sustentabilidade de TI para varejo e comércio eletrônico em 2025, tornando-se o principal contribuinte regional para a receita durante o período. A posição da região decorre da densidade de regras de sustentabilidade que afetam simultaneamente os relatórios de varejo, as obrigações de embalagem e as alegações ambientais voltadas ao consumidor. As mudanças relacionadas à CSRD permaneceram ativas em 2026, enquanto o Regulamento de Embalagens e Resíduos de Embalagens e a Diretiva de Capacitação dos Consumidores acrescentaram pressão operacional que se estende dos relatórios anuais para a comunicação de produtos e a apresentação no comércio eletrônico. O Reino Unido também continuou a moldar a demanda ao intensificar a supervisão de alegações ambientais enganosas, o que manteve os requisitos de governança e documentação elevados para varejistas que atendem consumidores europeus. Nesse contexto, o tamanho do mercado de software de sustentabilidade de TI para varejo e comércio eletrônico permanece sustentado não apenas por grandes multinacionais, mas também por operadores de médio porte que precisam responder às expectativas de conformidade que fluem por seus relacionamentos com clientes e fornecedores.

A Ásia-Pacífico está projetada para crescer a um CAGR de 17,12% de 2026 a 2031, tornando-a a região de crescimento mais rápido no mercado de software de sustentabilidade de TI para varejo e comércio eletrônico. O crescimento está sendo sustentado por uma implementação quase simultânea de requisitos de divulgação de sustentabilidade alinhados ao ISSB ou ampliados em várias grandes economias, incluindo Japão, Austrália, Coreia do Sul, Singapura, China e Índia, durante a janela de 2025 a 2027. O papel da região como principal base de produção para muitas cadeias de suprimentos globais de varejo também significa que a demanda por software é impulsionada pela exposição às exportações e pelas solicitações de fornecedores lideradas por varejistas, e não apenas pela regulamentação doméstica de empresas listadas. Essa dupla pressão confere à Ásia-Pacífico uma base de adoção mais ampla, pois fabricantes, parceiros de fornecimento e grupos varejistas são atraídos para a mesma cadeia de dados de conformidade.

A América do Norte permanece comercialmente importante, embora o mercado de software de sustentabilidade de TI para varejo e comércio eletrônico não seja o líder regional nem em participação nem em taxa de crescimento. O caminho de divulgação climática da Califórnia continuou a ser relevante em 2026, mesmo com o aumento da incerteza federal, ajudando a preservar a demanda por software entre grandes varejistas que operam no estado. A América do Sul é uma parte menor, mas ativa, do mercado de software de sustentabilidade de TI para varejo e comércio eletrônico, com o Brasil se destacando como uma região onde as empresas se alinham às expectativas de sustentabilidade vinculadas às exportações e às práticas de relatórios locais. A extensão do Sustainability Footprint Management da SAP para a região AWS de São Paulo, Brasil, no final de 2025 refletiu essa crescente demanda por infraestrutura localizada de contabilidade de carbono. O Oriente Médio está vendo um interesse crescente à medida que grandes grupos varejistas e agendas nacionais de sustentabilidade impulsionam a necessidade de uma melhor infraestrutura de dados de ESG, enquanto a África permanece em estágio mais inicial, com a adoção centrada em entidades orientadas para exportação e listadas. Em todas essas geografias, o mercado de software de sustentabilidade de TI para varejo e comércio eletrônico está se expandindo em escopo, mas a velocidade de adoção ainda depende fortemente da força da aplicação regulatória e de quão firmemente os grandes varejistas incorporam os requisitos de dados nos contratos com fornecedores.

Cenário Competitivo

O mercado de software de sustentabilidade de TI para varejo e comércio eletrônico é moderadamente fragmentado, com plataformas amplas de software empresarial, provedores especializados em contabilidade de carbono e ferramentas de ESG focadas em redes de fornecedores competindo em casos de uso sobrepostos. SAP, Salesforce, IBM, Workiva, Persefoni, Sphera, Cority, EcoVadis e Intelex operam no mesmo campo mais amplo, mas não competem nos mesmos termos em todos os negócios. Alguns fornecedores lideram com ambientes de divulgação e controle vinculados a finanças, alguns se concentram em cálculo de emissões e análise de cenários, e outros competem por meio da profundidade de dados de fornecedores e cobertura de rede. Essa estrutura significa que as decisões de aquisição no mercado de software de sustentabilidade de TI para varejo e comércio eletrônico frequentemente dependem da profundidade de integração, da cobertura regulatória e da necessidade do comprador por dados no nível de fornecedor, e não apenas do preço. Isso também significa que nenhum modelo único se tornou a arquitetura padrão para todos os casos de uso de varejistas, o que mantém o campo competitivo aberto. Os compradores estão cada vez mais escolhendo entre parcerias modulares e suítes mais amplas, em vez de presumir que uma única plataforma deve gerenciar todos os fluxos de trabalho de sustentabilidade.

Os movimentos estratégicos em 2025 e 2026 indicam que o mercado de software de sustentabilidade de TI para varejo e comércio eletrônico está evoluindo por meio de especialização e parcerias, em vez de simples consolidação de categorias. A EcoVadis e a Workiva formaram uma parceria estratégica em maio de 2026 para conectar dados de carbono de fornecedores com fluxos de trabalho de cálculo e divulgação, demonstrando um modelo em que um provedor fornece inteligência primária de fornecedores e outro lida com a execução de relatórios. A SAP adotou uma abordagem diferente ao expandir seu portfólio de agentes de IA de sustentabilidade em 2026, visando aprofundar a automação dentro de um ambiente de software empresarial existente que muitos varejistas já utilizam. A Sphera também fortaleceu sua posição por meio do lançamento do N-Tier em 2025, que abordou um dos pontos de dor mais persistentes no mercado de software de sustentabilidade de TI para varejo e comércio eletrônico: maior visibilidade de fornecedores em redes de fornecimento complexas. Esses movimentos sugerem que a vantagem competitiva está migrando para fornecedores capazes de resolver um problema de dados específico com eficácia e, em seguida, conectar essa capacidade a uma cadeia de relatórios mais ampla. O resultado é um mercado onde a interoperabilidade e a adequação do fluxo de trabalho importam tanto quanto as listas de funcionalidades principais.

A abertura mais disputada permanece o mercado de médio porte, onde varejistas e fornecedores querem ferramentas de nível de conformidade, mas ainda lutam com custo, esforço de integração e limitações de pessoal interno. O lançamento do One Retail Hub da TrusTrace é um bom exemplo de como os fornecedores estão tentando reduzir essas barreiras, oferecendo aos fornecedores um ponto de partida compartilhado para fluxos de trabalho de due diligence e relatórios. A Cority e a Intelex também continuaram a promover melhorias de produtos em 2026, especialmente em torno da conformidade assistida por IA e gestão de fluxos de trabalho de emissões, o que mostra que provedores adjacentes de EHS e conformidade ainda veem espaço para ganhar participação nesse segmento. Mesmo com esses movimentos, o mercado de software de sustentabilidade de TI para varejo e comércio eletrônico dificilmente se consolidará rapidamente em uma estrutura de vencedor único, pois as necessidades dos clientes variam acentuadamente por região, tamanho do varejista, preferências de implantação e modelo de fornecedor. Provedores com forte cobertura de padrões e ciclos de atualização mais rápidos têm vantagem quando as regras de relatórios mudam, mas ainda precisam de integração profunda e ecossistemas de parceiros credíveis para manter essa vantagem. Ao longo do período de previsão, as posições competitivas mais fortes provavelmente pertencerão a fornecedores que combinam relatórios prontos para auditoria, rastreabilidade de produtos e fornecedores, e caminhos de implantação viáveis tanto para grandes empresas quanto para participantes menores da cadeia de suprimentos.

Líderes do Setor de Software de Sustentabilidade de TI para Varejo e Comércio Eletrônico

-

SAP SE

-

Salesforce, Inc.

-

IBM Corporation

-

Workiva Inc.

-

OneTrust, LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A SAP anunciou que seus agentes de IA de sustentabilidade, incluindo o Agente de Otimização de Pegada, o Agente de Prontidão Regulatória de Sustentabilidade e o Agente de Conformidade de Embalagens, estarão disponíveis para uso geral até o final de 2026. Os resultados do programa beta demonstraram redução de mais de 50% nas horas de revisão de conformidade de embalagens, redução do tempo de simulação de cenários de 1 dia para 20 minutos e redução de mais de 20% nos erros de conformidade de embalagens. Os agentes automatizam fluxos de trabalho de múltiplas etapas em preparação de relatórios de sustentabilidade, avaliação de conformidade de embalagens e simulação de pegada de carbono dentro do SAP Sustainability Control Tower.

- Maio de 2026: A EcoVadis e a Workiva anunciaram uma parceria estratégica expandindo a Rede de Dados de Carbono da EcoVadis, conectando dados primários de emissões de carbono de fornecedores com a plataforma de cálculo e divulgação do Workiva Carbon. A colaboração permite que clientes mútuos substituam médias setoriais baseadas em gastos por dados granulares e prontos para auditoria do Escopo 3 de fornecedores, abordando a lacuna de dados primários que tem prejudicado a credibilidade da divulgação do Escopo 3 pelos varejistas. A EcoVadis atua como o motor de dados para engajamento e capacitação de fornecedores, enquanto a Workiva lida com o cálculo e a divulgação em um único ambiente pronto para auditoria.

- Abril de 2026: A Cority ganhou dois Prêmios Environment+Energy Leader de 2026 por inovação de produto em seu Agente de Análise de Licenças de Conformidade e no Conjunto de Ferramentas de Gestão de Cálculo de Emissões de Próxima Geração, ambos construídos sob o marco de IA Cortex introduzido em dezembro de 2025 e projetados para ajudar as organizações a gerenciar a conformidade ambiental com maior precisão em operações complexas.

- Fevereiro de 2026: A TrusTrace lançou o One Retail Hub, uma plataforma gratuita de conformidade da cadeia de suprimentos assistida por IA, codesenvolvida com 7 varejistas de moda para padronizar os relatórios de due diligence em direitos humanos e meio ambiente. A conclusão assistida por IA reduz o tempo de autoavaliação de 3 a 4 semanas por varejista para 4 a 6 dias, com compartilhamento instantâneo de dados entre múltiplos varejistas e análise de lacunas acionável.

Escopo do Relatório do Mercado Global de Software de Sustentabilidade de TI para Varejo e Comércio Eletrônico

O mercado de software de sustentabilidade de TI para varejo e comércio eletrônico refere-se a plataformas e serviços que permitem às empresas de varejo e comércio eletrônico integrar inteligência de sustentabilidade em suas operações de TI, plataformas de comércio digital e ecossistemas de cadeia de suprimentos. Essas soluções fornecem funcionalidades como contabilidade de carbono e gestão de emissões, relatórios e divulgação de sustentabilidade, rastreamento de ESG e sustentabilidade de fornecedores, e análises avançadas para previsão e modelagem de cenários. Ao incorporar a sustentabilidade nos fluxos de trabalho de TI e comércio, essas plataformas ajudam as organizações a reduzir o consumo de energia, otimizar a utilização de ativos de TI, garantir a conformidade com marcos de ESG e melhorar a transparência nas cadeias de suprimentos digitais.

O relatório do mercado de software de sustentabilidade de TI para varejo e comércio eletrônico é segmentado por Oferta (Software e Serviços), Implantação (Nuvem, On-Premises e Híbrido), Tamanho de Empresa (Grandes Empresas e Pequenas e Médias Empresas), Funcionalidade (Software de Contabilidade de Carbono e Gestão de Emissões, Software de Relatórios e Divulgação de Sustentabilidade, Gestão de ESG da Cadeia de Suprimentos e Sustentabilidade de Fornecedores, e Análise de Sustentabilidade, Previsão e Modelagem de Cenários) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Software |

| Serviços |

| Nuvem |

| On-Premises |

| Híbrido |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Software de Contabilidade de Carbono e Gestão de Emissões |

| Software de Relatórios e Divulgação de Sustentabilidade |

| Gestão de ESG da Cadeia de Suprimentos e Sustentabilidade de Fornecedores |

| Análise de Sustentabilidade, Previsão e Modelagem de Cenários |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Oferta | Software | |

| Serviços | ||

| Por Implantação | Nuvem | |

| On-Premises | ||

| Híbrido | ||

| Por Tamanho de Empresa | Grandes Empresas | |

| Pequenas e Médias Empresas | ||

| Por Funcionalidade | Software de Contabilidade de Carbono e Gestão de Emissões | |

| Software de Relatórios e Divulgação de Sustentabilidade | ||

| Gestão de ESG da Cadeia de Suprimentos e Sustentabilidade de Fornecedores | ||

| Análise de Sustentabilidade, Previsão e Modelagem de Cenários | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual e previsto do software de sustentabilidade de TI para varejo e comércio eletrônico?

O mercado de software de sustentabilidade de TI para varejo e comércio eletrônico estava em USD 2,93 bilhões em 2025, atinge USD 3,37 bilhões em 2026 e está previsto para chegar a USD 7,20 bilhões até 2031 a um CAGR de 16,40%.

O que está impulsionando a adoção de software de sustentabilidade no varejo e comércio eletrônico?

Os principais impulsionadores são regras mais rígidas de divulgação de ESG, necessidades de rastreabilidade no nível de produto, requisitos de dados de fornecedores e a migração dos relatórios em planilhas para plataformas empresariais governadas.

Qual categoria de oferta lidera os gastos?

O software liderou com 69,45% de participação em 2025 porque os varejistas primeiro precisavam de uma plataforma central para contabilidade de carbono, fluxos de trabalho de divulgação e gestão de dados de fornecedores.

Qual modelo de implantação está crescendo mais rapidamente?

A implantação híbrida está projetada para crescer mais rapidamente, com um CAGR de 16,78% até 2031, à medida que os varejistas equilibram a escala da nuvem com um controle mais rígido sobre dados sensíveis de fornecedores e governança.

Qual funcionalidade está se expandindo mais rapidamente?

A gestão de ESG da cadeia de suprimentos e sustentabilidade de fornecedores está projetada para crescer a um CAGR de 17,05% à medida que os varejistas avançam em direção a dados primários de fornecedores e evidências de pegada no nível de produto.

Qual região está liderando e qual região está crescendo mais rapidamente?

A Europa liderou com 34,56% de participação em 2025 devido ao seu denso ambiente de conformidade, enquanto a Ásia-Pacífico deve se expandir mais rapidamente, com um CAGR de 17,12% até 2031.

Página atualizada pela última vez em: