Tamanho e Participação do Mercado de Geradores Residenciais

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

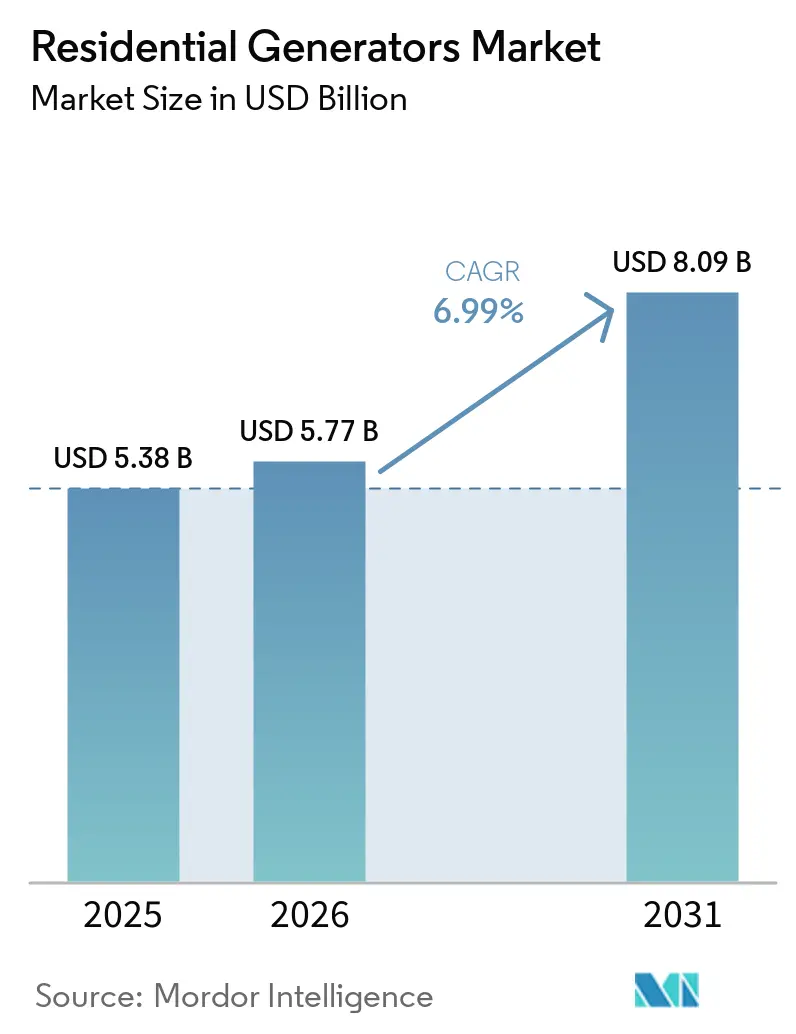

| Tamanho do Mercado (2026) | 5.77 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.09 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.99% CAGR |

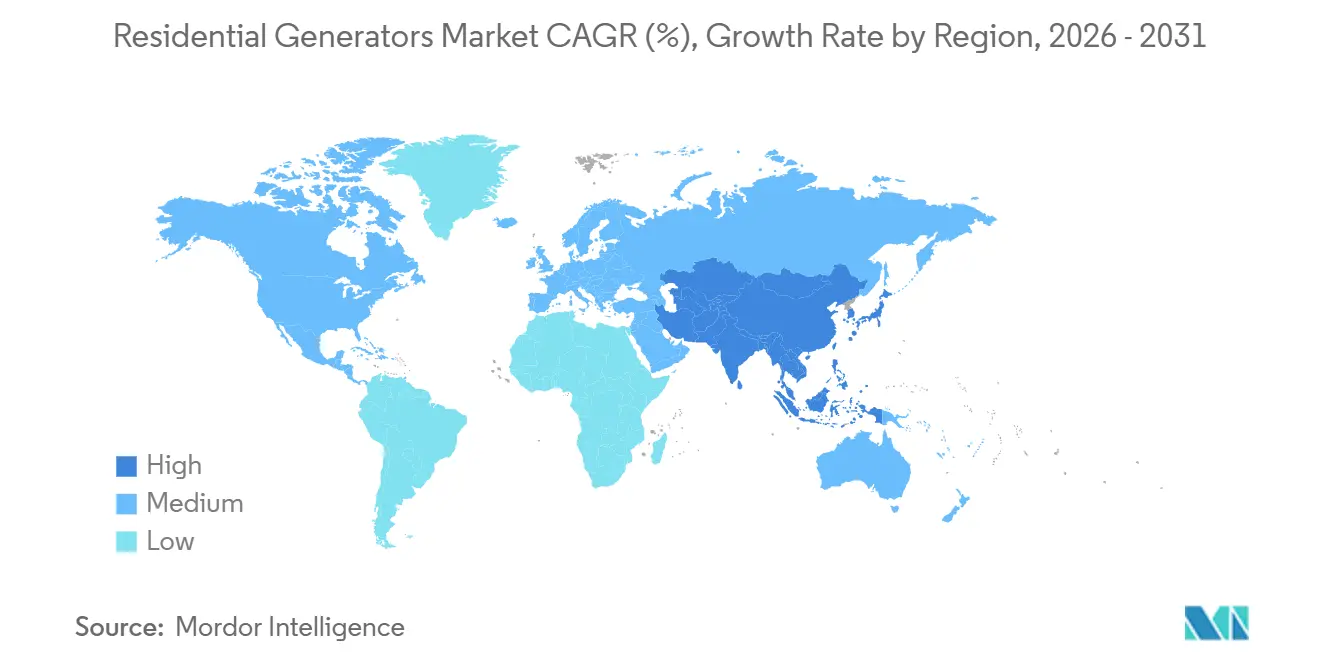

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

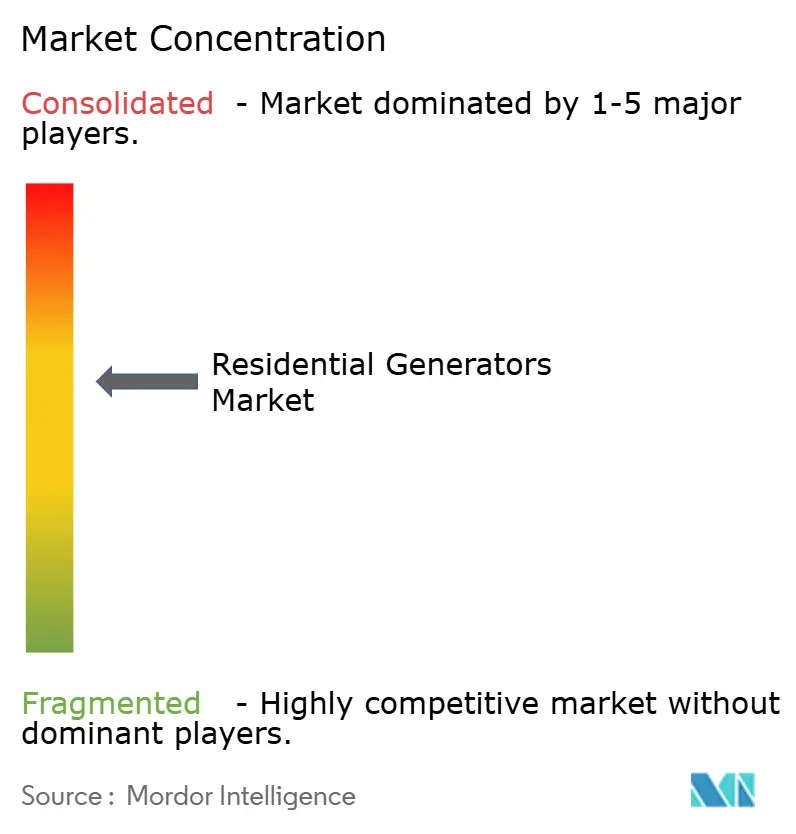

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Geradores Residenciais por Mordor Intelligence

O tamanho do Mercado de Geradores Residenciais foi avaliado em USD 5,38 bilhões em 2025 e estima-se que cresça de USD 5,77 bilhões em 2026 para atingir USD 8,09 bilhões até 2031, a uma CAGR de 6,99% durante o período de previsão (2026-2031). Deficiências persistentes na confiabilidade da rede elétrica, um aumento acentuado em eventos climáticos extremos e a eletrificação do aquecimento residencial e da mobilidade estão convertendo a energia de backup de um item de conveniência em um ativo doméstico essencial. Proprietários de imóveis norte-americanos recebem reduções de 3-7% nos prêmios de seguro quando uma unidade estacionária certificada é instalada, incentivando compras de maior valor. Em paralelo, 70% dos grandes transformadores de energia dos EUA já ultrapassam 25 anos de vida útil, prolongando os prazos de restauração após falhas e conferindo ao mercado de geradores residenciais um impulso estrutural, e não cíclico. Pacotes híbridos de solar-armazenamento-gerador estão escalando rapidamente porque os incentivos estaduais reduzem o período de retorno sobre a capacidade de bateria, enquanto os conjuntos a gás natural com partida automática permanecem o padrão para cobertura residencial completa em subúrbios atendidos por gasodutos. A dinâmica competitiva está mudando à medida que especialistas em baterias e inovadores em inversores entram no espaço, fragmentando nichos de alto crescimento, embora a tecnologia de motor convencional ainda domine o volume de unidades.

Principais Conclusões do Relatório

- Por tipo de combustível, o gás natural liderou com 34,8% da participação do mercado de Geradores Residenciais em 2025; os sistemas híbridos solar-bateria estão avançando a um CAGR de 11,0% até 2031.

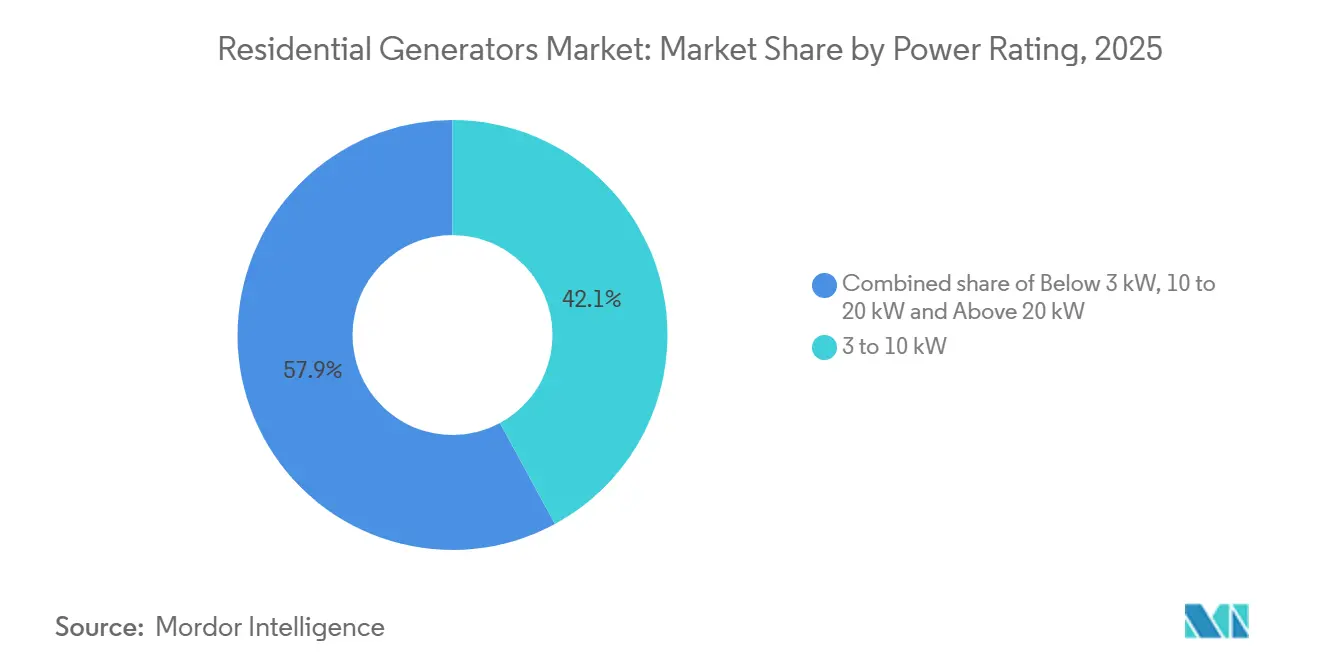

- Por potência nominal, a faixa de 3-10 kW representou 42,1% do tamanho do mercado de Geradores Residenciais em 2025, e o segmento de 10-20 kW deve expandir a um CAGR de 7,7% entre 2026 e 2031.

- Por fase, a monofásica liderou com 88,2% da participação do mercado de Geradores Residenciais em 2025 e deve avançar a um CAGR de 7,1% até 2031.

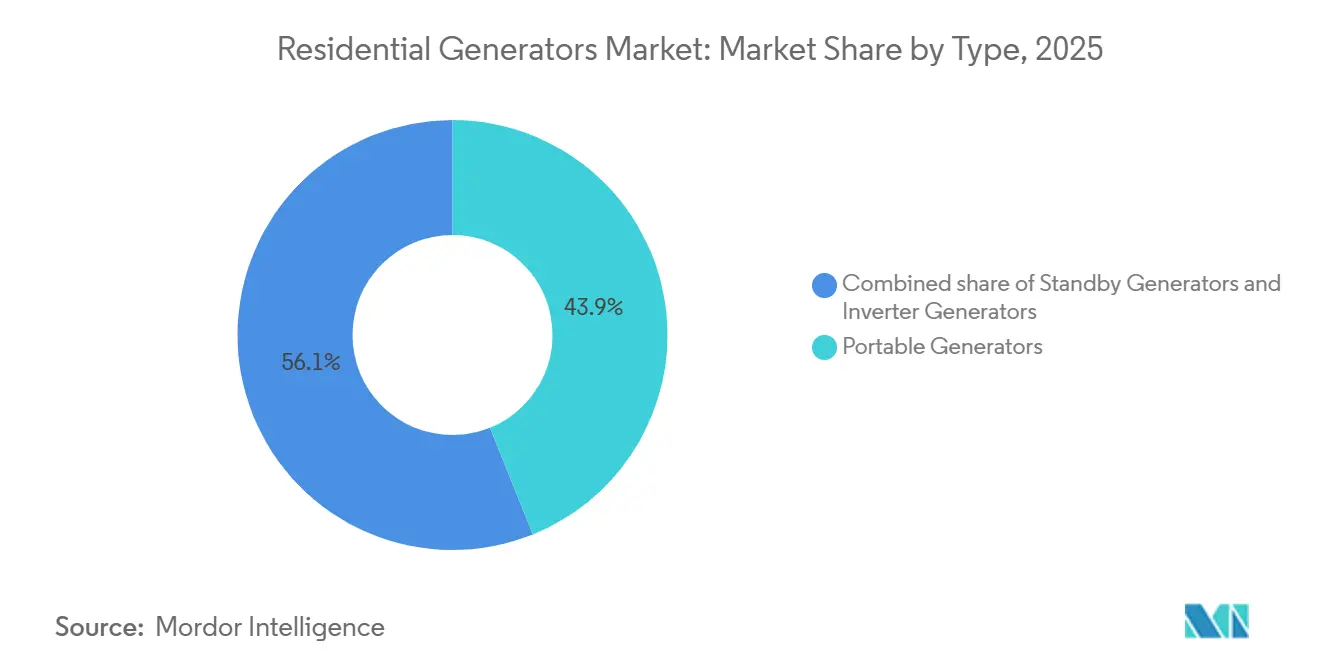

- Por tipo, as unidades portáteis capturaram 43,9% da receita em 2025, enquanto os sistemas de espera são previstos para crescer a um CAGR de 8,2% até 2031.

- Por tecnologia, os motores convencionais detinham 64,3% da participação do mercado de Geradores Residenciais em 2025, e as arquiteturas híbridas devem crescer a um CAGR de 10,8% entre 2026 e 2031.

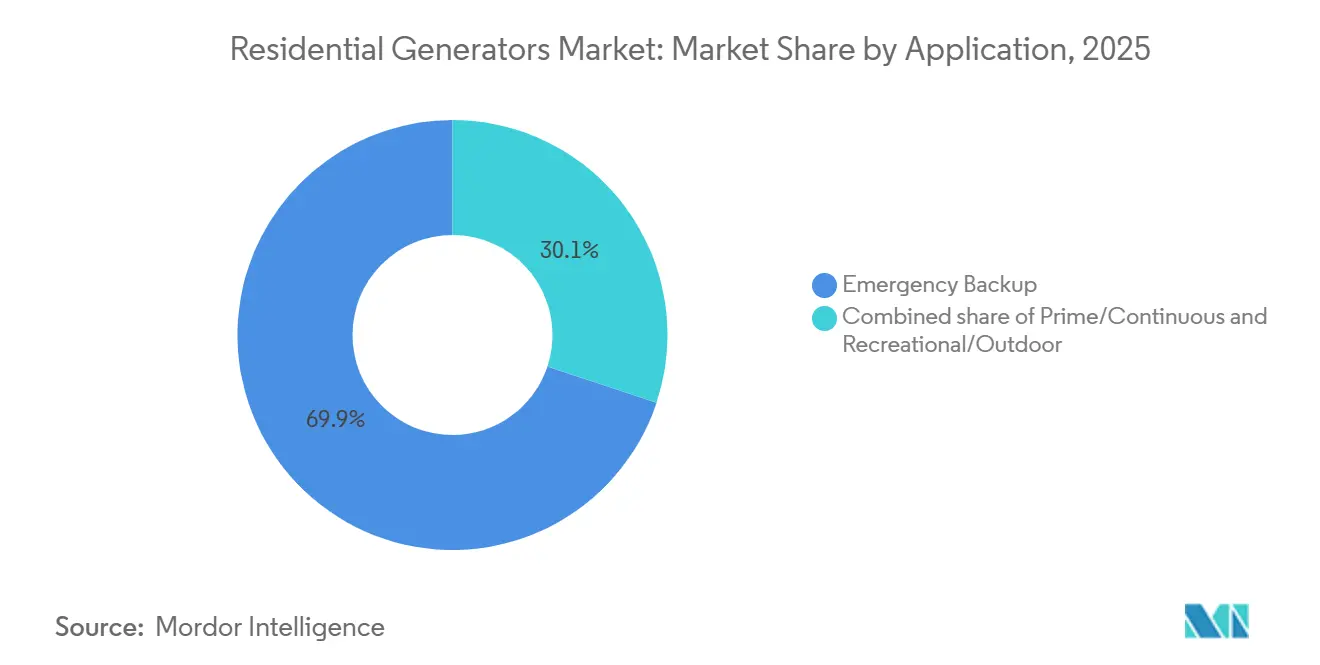

- Por aplicação, as instalações de backup de emergência representaram 69,9% do tamanho do mercado de Geradores Residenciais em 2025 e devem avançar a um CAGR de 7,2% até 2031.

- Por geografia, a América do Norte comandou 37,0% da receita em 2025, enquanto a Ásia-Pacífico é a de crescimento mais rápido, com um CAGR de 8,5% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Geradores Residenciais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente frequência de interrupções relacionadas a eventos climáticos extremos | + 1.8% | Global, com concentração na América do Norte, Europa e zonas costeiras da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Envelhecimento da infraestrutura de transmissão e distribuição | + 1.5% | América do Norte, Europa (especialmente Alemanha, Reino Unido, França), partes da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão das redes residenciais de gás natural | + 0.9% | América do Norte (EUA, Canadá), mercados europeus selecionados (Alemanha, Itália), centros urbanos emergentes da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Aumento do trabalho remoto com crescimento da carga de eletrônicos críticos em casa | + 0.7% | Global, com maior intensidade na América do Norte, Europa e Ásia-Pacífico urbana | Curto prazo (≤ 2 anos) |

| Pacotes de resiliência híbridos solar-armazenamento-gerador | + 1.3% | América do Norte (Califórnia, Texas), Europa (Alemanha, Itália, Espanha), Austrália, Japão | Médio prazo (2-4 anos) |

| Preocupações com violações de cibersegurança da rede entre proprietários de imóveis | + 0.4% | América do Norte, Europa, mercados desenvolvidos da Ásia-Pacífico (Japão, Coreia do Sul, Austrália) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente frequência de interrupções relacionadas a eventos climáticos extremos

Tempestades severas geraram 80,1% das interrupções de energia nos EUA entre 2000 e 2023, e o evento maior médio durou 229 minutos em 2022, o dobro das janelas de restauração comuns uma década antes [1] Agência Internacional de Energia, "Relatório do Mercado de Eletricidade 2026," iea.org. Padrões semelhantes surgiram em todo o mundo em 2025, quando o apagão nacional do Chile e o blecaute por onda de calor no Iraque evidenciaram como os estressores climáticos compostos derrubam redes que já operam próximas à capacidade. Estudos em nível de condado confirmam que dias acima de 32,2 °C combinados com vento ou precipitação elevam acentuadamente as contagens de interrupções, empurrando residências na Califórnia, Texas e no Sudeste em direção a soluções de partida automática que podem cobrir interrupções de vários dias. À medida que geladeiras, sistemas de HVAC e equipamentos de conectividade se tornam todos de missão crítica, os compradores selecionam cada vez mais unidades estacionárias ou híbridas com longa autonomia e monitoramento remoto. O resultado é um aumento sustentado no mercado de geradores residenciais, à medida que a energia de backup se torna um elemento central do planejamento de resiliência doméstica.

Envelhecimento da infraestrutura de transmissão e distribuição

Aproximadamente 70% das linhas de transmissão e grandes transformadores dos EUA já ultrapassam 25 anos de serviço, uma faixa de vida útil correlacionada com maiores taxas de falha durante temperaturas extremas [2]Corporação Norte-Americana de Confiabilidade Elétrica, "Avaliação de Confiabilidade de Longo Prazo 2025," nerc.com. Os investimentos planejados de fortalecimento da rede de USD 480 bilhões em 2025 e USD 5,8 trilhões até 2035 aliviarão a pressão eventualmente, mas os atrasos no licenciamento e a escassez de mão de obra prolongam os prazos de conclusão, deixando os proprietários expostos pela próxima década. As avaliações de confiabilidade norte-americanas já sinalizam 13 das 23 regiões com risco elevado, de modo que a demanda por geração de backup persiste mesmo enquanto as concessionárias investem. Atrasos de substituição semelhantes caracterizam a Europa Ocidental, onde a infraestrutura legada enfrenta cargas crescentes de eletrificação. Consequentemente, o mercado de geradores residenciais se beneficia de um horizonte de demanda longo e visível que incentiva os fabricantes a expandir redes de revendedores, opções de financiamento e linhas de produtos híbridos.

Pacotes de Resiliência Híbridos Solar-Armazenamento-Gerador

Os custos de baterias estão caindo rapidamente o suficiente para que o Programa de Incentivo à Autogeração da Califórnia, que reembolsa USD 1.100-5.000 por kWh, reduza o período de retorno de sistemas híbridos para menos de cinco anos em códigos postais propensos a interrupções [3]Comissão de Serviços Públicos da Califórnia, "Manual do Programa de Incentivo à Autogeração," cpuc.ca.gov. O gerador estacionário com capacidade para bateria de 28 kW da Generac, lançado em 2025, sinaliza o reconhecimento dos titulares do mercado de que a integração perfeita de solar-armazenamento está se tornando uma expectativa convencional. Os proprietários apreciam a operação silenciosa e de zero emissões para cobertura de carga rotineira, mantendo a geração a combustível para eventos de vários dias, uma combinação que os híbridos inversor-bateria oferecem. Jurisdições com ordenanças rígidas de ruído também favorecem híbridos que podem funcionar com baterias durante a noite. Esses fatores impulsionam uma CAGR de 10,8% para arquiteturas híbridas, superando o crescimento geral do mercado de geradores residenciais e forçando os fornecedores de motores convencionais a acelerar os roteiros de compatibilidade com inversores e armazenamento.

Aumento do Trabalho Remoto com Crescimento da Carga de Eletrônicos Críticos em Casa

O trabalho remoto incorpora 100-260 W de carga de TI contínua nas residências, traduzindo-se em 500-1.500 Wh por dia que devem permanecer online durante o horário comercial. Mesmo interrupções curtas agora impõem perdas de renda mensuráveis aos trabalhadores do conhecimento. Consequentemente, a demanda se inclina para unidades com chaves de transferência automática e capacidade de zero tempo de inatividade, explicando por que a faixa de potência de 3-10 kW dominou as remessas de 2025. À medida que a adoção de veículos elétricos aumenta, as residências adicionam carregadores de Nível 2 que empurram a carga crítica agregada para a faixa de 10-20 kW, que está crescendo a uma CAGR de 7,7%. A participação em programas de resposta à demanda das concessionárias aprimora ainda mais a proposta de valor, permitindo que os proprietários monetizem seu ativo estacionário durante eventos de pico. O efeito é uma tendência de premiumização dentro do mercado de geradores residenciais, à medida que conveniência e confiabilidade superam os preços de entrada.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Restrições crescentes aos limites de emissão de motores de pequeno porte (EU Stage V, CARB) | -0.8% | Europa (EU Stage V), América do Norte (CARB da Califórnia, EPA Tier 2), mercados selecionados da Ásia-Pacífico que adotam padrões semelhantes | Médio prazo (2-4 anos) |

| Restrições municipais de ruído e zoneamento | -0.5% | América do Norte (EUA suburbano, Canadá), Europa (Alemanha, Reino Unido, França), Ásia-Pacífico urbana | Curto prazo (≤ 2 anos) |

| Queda nos custos de baterias domésticas de íon de lítio | -1.1% | Global, com maior impacto na América do Norte, Europa, Austrália, Japão | Médio prazo (2-4 anos) |

| Descontos de seguro favorecendo backup de zero emissões | -0.3% | América do Norte (EUA, Canadá), Europa (Alemanha, Reino Unido), Austrália | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Restrições crescentes aos limites de emissão de motores de pequeno porte

As regras da EPA Tier 2, as normas de motores fora de estrada de pequeno porte da Califórnia e os padrões EU Stage V exigem filtros de partículas, redução catalítica e sistemas de injeção avançados que adicionam 15-20% ao custo dos materiais para conjuntos abaixo de 20 kW [4]Caterpillar, "Lançamento do Conjunto Gerador a Diesel Cat D1500," cat.com. Fornecedores como a Kohler se protegem com produtos compatíveis com hidrogênio e prontos para HVO para preservar o acesso ao mercado à medida que os limites se tornam mais rígidos. Os custos de conformidade atingem mais duramente os modelos portáteis e estacionários de entrada, comprimindo as margens e empurrando os compradores em direção a soluções de inversor ou bateria mais silenciosas que contornam os limites de combustão. O impacto regulatório é moderado, porém persistente, reduzindo 0,8 pontos percentuais da CAGR prevista no mercado de geradores residenciais.

Queda nos Custos de Baterias Domésticas de Íon de Lítio

Os preços instalados para sistemas de armazenamento residencial de 10 kWh agora caem abaixo de USD 8.000, e os custos ajustados por incentivos na Califórnia, Austrália e Alemanha ficam abaixo dos geradores estacionários de médio porte. Residências equipadas com energia solar consideram backups somente com bateria suficientes para interrupções de menos de quatro horas, corroendo a demanda por geradores nessa faixa de duração. As empresas respondem enfatizando autonomia de vários dias, desempenho em clima frio e alta capacidade de corrente de partida, atributos em que as unidades a combustível ainda se destacam. A arquitetura pronta para bateria da Generac e os avanços em inversores da Cummins ilustram a adaptação, mas a restrição reduz 1,1 ponto percentual do crescimento geral do mercado de geradores residenciais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Combustível: A Força do Gás Natural Enfrenta a Disrupção de Zero Emissões

As unidades a gás natural representaram 34,8% da participação do mercado de geradores residenciais em 2025, impulsionadas pela disponibilidade de gasodutos, facilidade de partida automática e menor custo de combustível por kWh. As expansões contínuas da rede em Ontário e no Sun Belt dos EUA ampliam a base endereçável, sustentando o volume estável. O tamanho do mercado de geradores residenciais para conjuntos a gás natural deve atingir USD 3,2 bilhões até 2031, à medida que as instalações migram de chaves de transferência manuais para cobertura residencial completa totalmente automatizada. Enquanto isso, os híbridos solar-bateria registram uma CAGR de 11,0%, atraindo compradores urbanos e sensíveis ao ruído com economias impulsionadas por reembolsos e operação silenciosa. O diesel permanece relevante para propriedades rurais e fora da rede que exigem autonomia de vários dias, mas a conformidade com as emissões eleva o custo do sistema. Os portáteis a gasolina se mantêm em nichos de entrada, mas perdem participação para modelos de duplo combustível a GLP, que armazenam com mais segurança e funcionam de forma mais limpa. Os fabricantes que se protegem com capacidades de duplo e triplo combustível capturam melhor os mercados de infraestrutura mista sinalizados pelas agências de confiabilidade, onde a pressão do gasoduto no inverno pode cair.

A adoção de energias renováveis orienta as preferências futuras. Regiões que ultrapassam 20% de penetração de energia solar em telhados tendem fortemente para híbridos que se carregam diariamente e atravessam os picos noturnos com baterias. Em contraste, bairros suburbanos com redes de gás natural maduras preferem conjuntos estacionários a combustível dimensionados para cargas de HVAC e carregadores de veículos elétricos. O posicionamento estratégico, portanto, gira em torno de oferecer caminhos de zero emissões e de duplo combustível dentro de ecossistemas de marca, para que os clientes possam adicionar ou trocar módulos à medida que os sinais de política ou preço evoluem.

Por Potência: O Ponto Ideal de Carga Crítica se Expande para Cima

Com 42,1% de participação, os geradores de 3-10 kW representam a escolha convencional para geladeiras, ventiladores de HVAC, iluminação e eletrônicos de escritório doméstico. Seu custo instalado por kW e pegada se adequam a residências unifamiliares, mantendo o volume de remessas alto mesmo com o avanço dos híbridos. O tamanho do mercado de geradores residenciais vinculado a essa faixa deve subir para USD 3,5 bilhões até 2031, embora a participação diminua ligeiramente à medida que residências maiores e o carregamento de veículos elétricos impulsionam atualizações. A faixa de 10-20 kW cresce mais rapidamente, a uma CAGR de 7,7%, refletindo a prevalência de carregadores de Nível 2 e a crescente adoção de bombas de calor elétricas. As estações de energia portáteis abaixo de 3 kW corroem a demanda por pequenos geradores a gasolina graças a baterias silenciosas e seguras para uso interno que atendem às necessidades de camping e atividades ao ar livre. As unidades acima de 20 kW permanecem em nicho — propriedades de luxo, fazendas e pequenas empresas — mas poderiam escalar se as regras de veículo para rede permitirem receitas de exportação que compensem o maior investimento inicial.

O planejamento de capacidade leva cada vez mais em conta as cargas de pico de partida de bombas de calor e carregadores de veículos elétricos, em vez do consumo médio, incentivando as residências a dimensionar para cima. Os fabricantes enfatizam módulos de gerenciamento de carga que orquestram os eletrodomésticos dinamicamente, permitindo que um gerador de 10 kW execute uma carga conectada de 15 kW sequencialmente, ampliando o ponto ideal enquanto contém os custos.

Por Fase: Dominância Monofásica, Nicho Trifásico

Os modelos monofásicos compreenderam 88,2% das remessas de 2025 e manterão a supremacia a uma CAGR de 7,1% até 2031, porque a maioria das residências em todo o mundo recebe serviço de 120/240 V. O setor de geradores residenciais vê a demanda trifásica confinada a propriedades com oficinas ou equipamentos agrícolas. A fiação limitada do painel, o preço unitário mais alto e os catálogos de produtos escassos restringem a penetração. Os fornecedores investem, em vez disso, em eletrônicos de condicionamento de energia que fornecem ondas senoidais de qualidade de concessionária a partir de máquinas monofásicas, satisfazendo cargas sensíveis sem a complexidade do fornecimento trifásico.

Por Tipo: Volume Portátil Encontra o Valor Estacionário

Os geradores portáteis garantiram 43,9% da receita em 2025 graças aos preços de mercado de massa e à ausência de requisitos de instalação. No entanto, os sistemas estacionários, já líderes em contribuição em dólares, estão registrando uma CAGR de 8,2% à medida que a conveniência de partida automática se alinha com as necessidades do trabalho remoto. O tamanho do mercado de geradores residenciais associado aos conjuntos estacionários deve superar USD 5 bilhões até 2031. Os portáteis inversores fazem a ponte entre as categorias, oferecendo energia limpa a 50-58 dBA que cumpre as crescentes normas municipais de ruído, como a Portaria nº 2024-05 de Princeton, Nova Jersey. Os fabricantes dividem a estratégia de canal de acordo: grandes varejistas para portáteis, redes de revendedores-instaladores mais financiamento para estacionários.

Por Tecnologia: Maturidade Convencional Versus Inovação Híbrida

Os motores convencionais detinham 64,3% da participação do mercado de geradores residenciais em 2025 devido às vantagens de custo e às redes de serviço consolidadas. No entanto, os sistemas híbridos, combinando conjuntos geradores inversores e baterias de íon de lítio, registram uma CAGR de 10,8%, marcando a principal trilha de crescimento tecnológico. Incentivos, operação silenciosa noturna e a capacidade de operar em ilha tanto da rede quanto do fornecimento de combustível sustentam a adoção. A plataforma Centum baseada em inversor da Cummins e os modelos prontos para hidrogênio da Kohler ilustram um setor que reorienta a P&D para arquiteturas alternativas que aumentam a eficiência de combustível em 20-30% e reduzem o ruído em 10-15 dBA.

Por Aplicação: Primazia do Backup de Emergência e Diversificação de Nichos

O uso de backup de emergência representou 69,9% do tamanho do mercado de geradores residenciais em 2025 e se expande a uma CAGR de 7,2% à medida que as interrupções se prolongam e a eletrificação eleva as apostas de carga crítica. O serviço primário/contínuo retém importância em bolsões de rede fraca no Sul da Ásia, África e Oriente Médio, enquanto a demanda recreativa se inclina para estações de energia baseadas em bateria em vez de geradores a combustão. O marketing, portanto, enfatiza partida automática, autonomia de combustível de vários dias e conectividade com casa inteligente para compradores de backup, enquanto durabilidade e mobilidade são os destaques dos modelos recreativos.

Análise Geográfica

A América do Norte ancorou 37,0% da receita de 2025, uma posição de liderança sustentada por redes de gás natural maduras, licenciamento simplificado para instalações estacionárias e descontos de seguro vinculados a sistemas de backup certificados. A atividade crônica de furacões, incêndios florestais e tempestades de gelo mantém a conscientização do consumidor elevada. As expansões da Enbridge no Canadá em Ontário ampliam a cobertura de gasodutos e aumentam o mercado de geradores residenciais à medida que os estacionários a gás se tornam viáveis para mais 2.200 residências rurais até 2027. O México mostra crescimento de unidades mais rápido do que o crescimento de receita porque os conjuntos portáteis dominam nas regiões de menor renda. As avaliações de risco de interrupção até 2035 sinalizam insuficiências de adequação de recursos no MISO, PJM, ERCOT e WECC, apontando para uma longa pista de demanda.

A Ásia-Pacífico, a de crescimento mais rápido com uma CAGR de 8,5%, apresenta perfis nacionais altamente variados. As cidades de segundo nível da Índia sofrem apagões frequentes, impulsionando a adoção de portáteis; o lançamento de leasing de UPS da Honda em 2026 captura esse nicho focado em acessibilidade. As temporadas de tufões do Japão e o envelhecimento da rede elevam a demanda por estacionários, enquanto o cinturão de ciclones da Austrália impulsiona as vendas de portáteis de duplo combustível. As lacunas de eletrificação rural da China continental ainda provocam apagões semanais, sustentando o volume de geradores a gasolina de baixo preço. Os obstáculos de licenciamento e os problemas de logística de combustível retardam a penetração de estacionários na Indonésia e nas Filipinas, mas os portáteis inversores ganham participação onde os limites de ruído se aplicam em áreas urbanas densas.

A Europa combina políticas rígidas de emissões com crescente risco de interrupção à medida que a intermitência das energias renováveis aumenta. Os custos de conformidade com o EU Stage V empurram os compradores em direção a conjuntos inversores e híbridos, e as ordenanças municipais de som impulsionam a preferência por equipamentos abaixo de 60 dBA. Os danos da Tempestade Éowyn à rede da Irlanda em 2025 mostraram que mesmo redes avançadas permanecem vulneráveis. Alemanha, Itália e Espanha usam tarifas feed-in generosas para promover híbridos solar-bateria, corroendo a demanda por geradores de curta duração. A América do Sul concentra a demanda no Brasil e na Argentina, embora a volatilidade econômica limite as vendas de alto padrão. O Oriente Médio depende de energia primária a diesel onde as redes falham, evidenciado pela participação de 80% do diesel no Líbano, mas os níveis de renda suportam remessas de unidades consideráveis. As 2,5 milhões de vendas anuais de portáteis na África Subsaariana refletem a urbanização superando a expansão da rede, com a África do Sul registrando 200 dias de corte de energia em 2023.

Cenário Competitivo

O mercado de geradores residenciais é moderadamente concentrado. A Generac aproveita uma densa rede de revendedores norte-americanos mais telemetria para defender sua participação, enquanto sua família de produtos prontos para bateria antecipa os desafiantes híbridos. A Kohler diversifica em motores compatíveis com hidrogênio e capazes de HVO para navegar pelo aperto das emissões. A Cummins traduz a expertise em inversores em grande escala em ofertas residenciais premium e atingiu seu marco de 10.000 unidades em Daventry em 2026. Os segmentos portátil e inversor permanecem fragmentados entre Honda, Yamaha, Briggs & Stratton, Champion e marcas emergentes de estações de bateria como EcoFlow e Jackery. A inovação em duplo combustível representa espaço em branco, especialmente nas regiões de pico de gás no inverno sinalizadas pelas agências de confiabilidade. Os movimentos estratégicos incluem o acordo de gerador a gás natural de USD 840 milhões da Caterpillar com a Atlas Energy Solutions, que pode se desdobrar em pacotes residenciais de alto padrão à medida que a geração distribuída ganha credibilidade convencional.

A integração com casa inteligente, a manutenção preditiva e a monetização de resposta à demanda são os novos campos de batalha competitivos. Os entrantes de bateria se diferenciam com ecossistemas centrados em aplicativos, enquanto os titulares de motores adicionam diagnósticos remotos para fechar a lacuna. Fusões e aquisições ou parcerias estratégicas entre fabricantes de geradores e fornecedores de armazenamento são prováveis à medida que os roteiros tecnológicos convergem.

Líderes do Setor de Geradores Residenciais

Generac Holdings Inc.

Kohler Co.

Briggs & Stratton Corporation

Cummins Inc.

Honda Motor Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Generac apresentou sua mais nova linha de Geradores a Diesel adaptada para o mercado indiano. Esses geradores prometem energia confiável, eficiente e consistente para usos residenciais, comerciais e industriais. Este lançamento vem acompanhado da expansão da avançada instalação de fabricação da Generac na Índia.

- Julho de 2025: A Generac e a Highland Homes concordaram em pré-instalar sistemas de backup em novas residências no Texas.

- Abril de 2025: A Generac concluiu a aquisição da MOTORTECH, expandindo os controles de motores a gás europeus.

- Abril de 2025: A Generac introduziu um modelo estacionário Guardian de 26 kW resfriado a ar com prontidão para usina de energia virtual.

Escopo do Relatório Global do Mercado de Geradores Residenciais

Os geradores residenciais fornecem energia elétrica às residências durante interrupções da rede. Esses dispositivos variam de unidades portáteis operadas manualmente a sistemas estacionários instalados permanentemente. Estes últimos fornecem automaticamente energia de backup contínua, utilizando gás natural, propano ou diesel. Suas funções primárias incluem prevenir a deterioração de alimentos, manter o aquecimento e alimentar eletrodomésticos essenciais.

O mercado global de geradores residenciais é segmentado por tipo de combustível, potência, fase, tipo, tecnologia, aplicação e geografia. Por tipo de combustível, o mercado é segmentado em diesel, gás natural, gasolina, híbrido solar-bateria e outros. Por potência, o mercado é segmentado em abaixo de 3 kW, 3-10 kW, 10-20 kW e acima de 20 kW. Por fase, o mercado é segmentado em monofásico e trifásico. Por tipo, o mercado é segmentado em portátil, estacionário e inversor. Por tecnologia, o mercado é segmentado em convencional, inversor e híbrido. Por aplicação, o mercado é segmentado em backup de emergência, primário/contínuo e recreativo/ao ar livre. O relatório também cobre o tamanho do mercado e as previsões para 18 países nas principais regiões. As previsões de mercado são fornecidas em termos de valor (USD).

| Diesel |

| Gás Natural |

| Gasolina |

| Híbrido Solar-Bateria |

| Outros |

| Abaixo de 3 kW |

| 3 a 10 kW |

| 10 a 20 kW |

| Acima de 20 kW |

| Monofásico |

| Trifásico |

| Geradores Portáteis |

| Geradores Estacionários |

| Geradores Inversores |

| Convencional |

| Inversor |

| Híbrido |

| Backup de Emergência |

| Primário/Contínuo |

| Recreativo / Ao Ar Livre |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo de Combustível | Diesel | |

| Gás Natural | ||

| Gasolina | ||

| Híbrido Solar-Bateria | ||

| Outros | ||

| Por Potência | Abaixo de 3 kW | |

| 3 a 10 kW | ||

| 10 a 20 kW | ||

| Acima de 20 kW | ||

| Por Fase | Monofásico | |

| Trifásico | ||

| Por Tipo | Geradores Portáteis | |

| Geradores Estacionários | ||

| Geradores Inversores | ||

| Por Tecnologia | Convencional | |

| Inversor | ||

| Híbrido | ||

| Por Aplicação | Backup de Emergência | |

| Primário/Contínuo | ||

| Recreativo / Ao Ar Livre | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de geradores residenciais até 2031?

Prevê-se que atinja USD 8,09 bilhões, expandindo a uma CAGR de 6,99% de 2026 a 2031.

Qual segmento de combustível está crescendo mais rapidamente na energia de backup residencial?

Os sistemas híbridos solar-bateria estão avançando a uma CAGR de 11,0% até 2031, graças a reembolsos e à queda nos custos de baterias.

Por que os geradores estacionários estão ganhando participação sobre as unidades portáteis?

A conveniência de partida automática, os incentivos de seguro e a criticidade do trabalho remoto de zero tempo de inatividade impulsionam uma CAGR de 8,2% para os sistemas estacionários.

Como as regulamentações de emissões afetam as escolhas de geradores?

Os limites mais rígidos da EPA Tier 2 e do EU Stage V aumentam os custos para motores de pequeno porte, incentivando os compradores a considerar modelos inversores ou híbridos que funcionam de forma mais limpa.

Qual região lidera as vendas de geradores residenciais?

A América do Norte detém a maior participação de receita, com 37,0%, devido à infraestrutura madura de gás natural e às frequentes interrupções relacionadas ao clima.

Qual tendência tecnológica moldará as futuras soluções de backup residencial?

A integração de armazenamento de íon de lítio com conjuntos geradores inversores dominará as novas instalações, proporcionando operação silenciosa e capacidade de resposta à demanda.

Página atualizada pela última vez em: