Tamanho e Participação do Mercado de Computação em Memória com Crossbar ReRAM

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

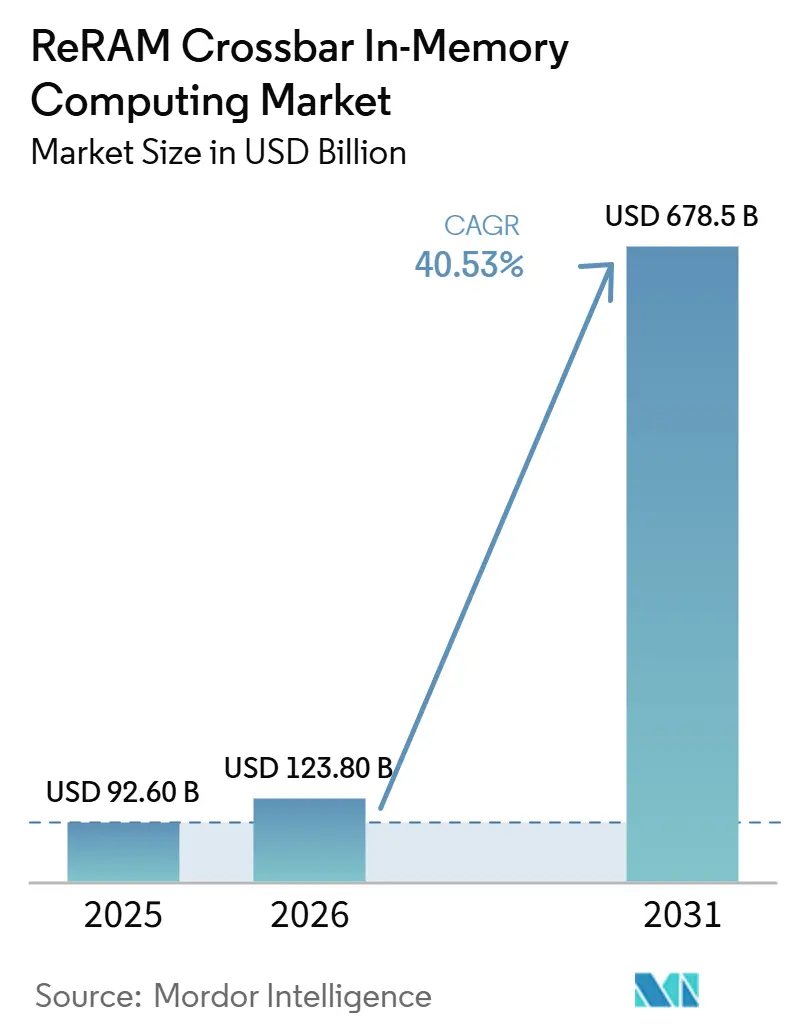

| Tamanho do Mercado (2026) | 123.80 Bilhões de dólares |

| Tamanho do Mercado (2031) | 678.5 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 40.53% CAGR |

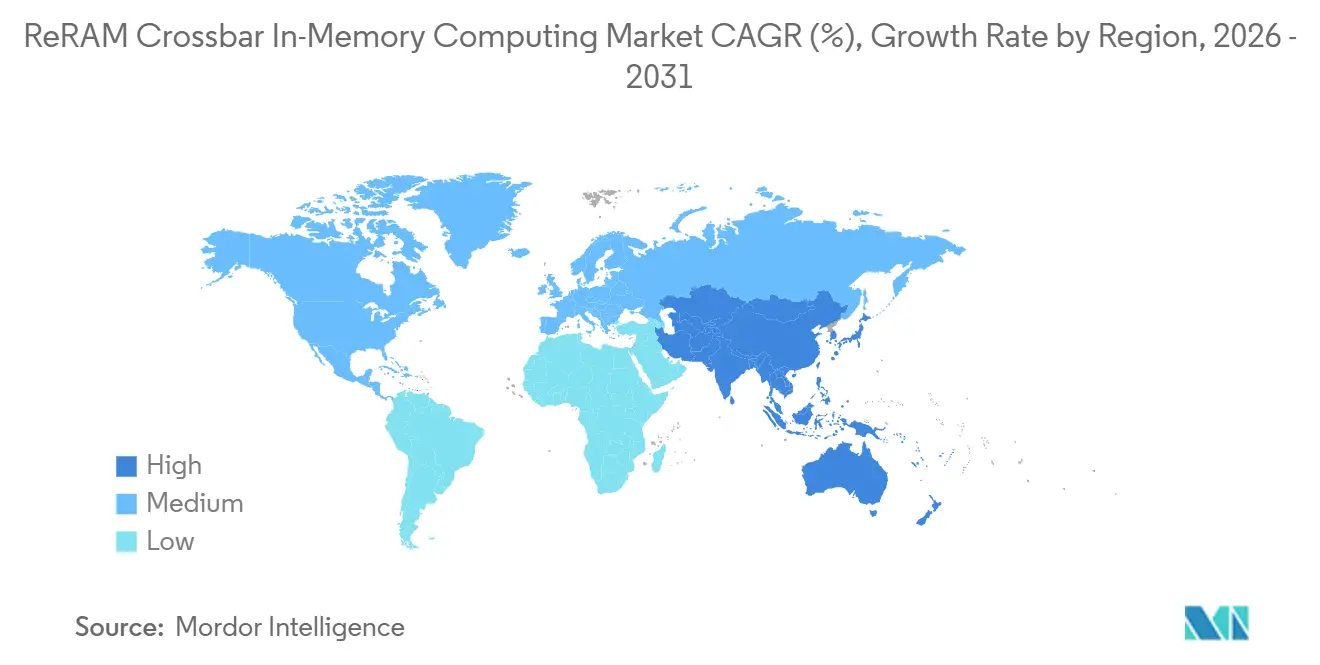

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

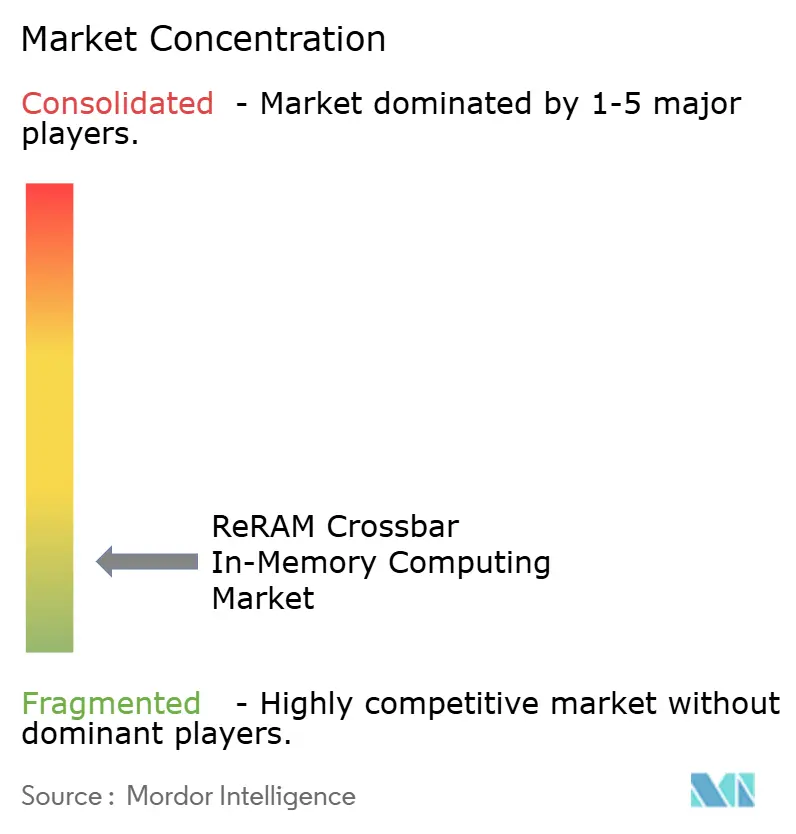

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Computação em Memória com Crossbar ReRAM pela Mordor Intelligence

O tamanho do mercado de computação em memória com crossbar ReRAM está projetado para se expandir de 92,60 milhões de USD em 2025 e 123,80 milhões de USD em 2026 para 678,50 milhões de USD até 2031, registrando um CAGR de 40,70% entre 2026 e 2031. O aumento no consumo de eletricidade dos centros de dados durante 2025, juntamente com a expectativa de uma demanda de energia muito maior até 2030, tornou as arquiteturas de memória de menor consumo energético uma prioridade mais urgente para os hyperscalers e fabricantes de dispositivos de borda. O mercado de computação em memória com crossbar ReRAM está se beneficiando de sua capacidade de executar operações vetor-matriz dentro da memória, o que reduz a movimentação de dados e aborda diretamente o gargalo histórico entre processador e memória. A demanda também está se fortalecendo à medida que a IA de borda se expande por telefones, câmeras, sensores industriais e sistemas autônomos, onde os limites de energia, latência e operação contínua importam tanto quanto o rendimento bruto. A atividade competitiva permanece dividida entre grandes fabricantes que controlam a qualificação de processos e licenciadores especializados que monetizam a expertise em dispositivos e matrizes por meio de licenciamento e pagamentos por marcos. A comercialização ainda enfrenta limitações decorrentes da maturidade de fabricação em nós avançados, enquanto a deriva de dispositivos, a variabilidade e a qualificação de endurance continuam a desacelerar a adoção em implantações de alta confiabilidade.

Principais Conclusões do Relatório

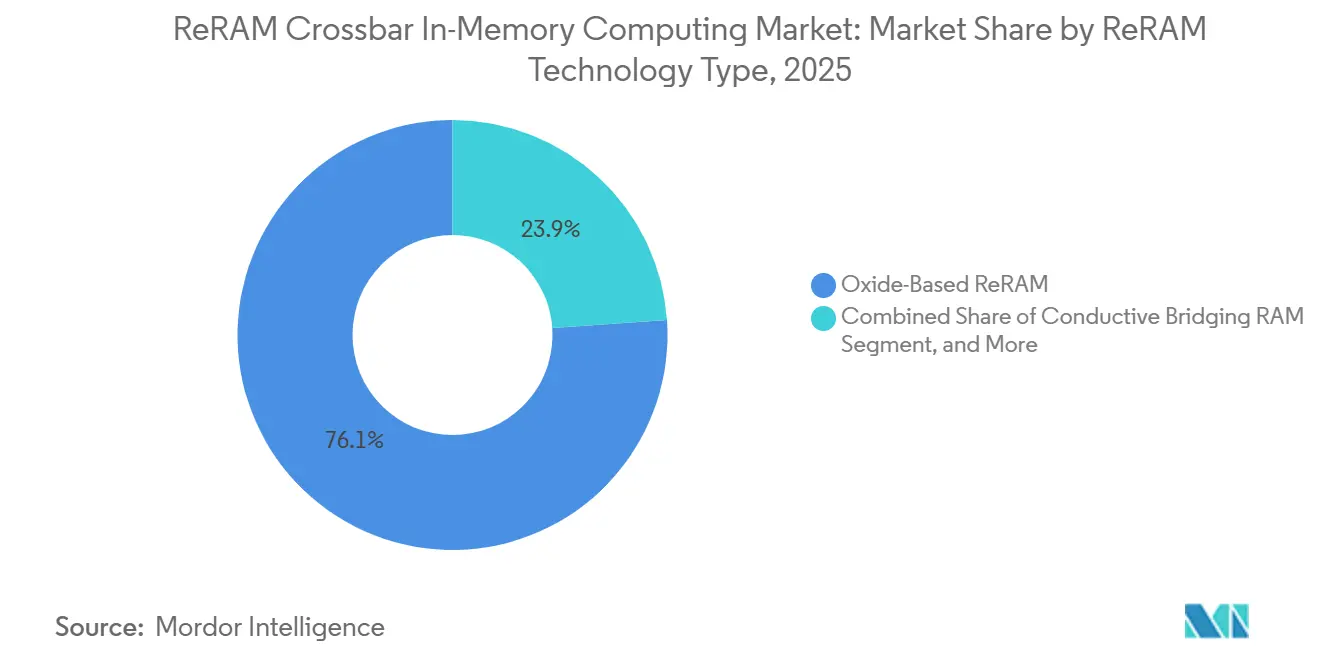

- Por tipo de tecnologia ReRAM, a ReRAM baseada em óxido liderou com 84,12% de participação na receita do mercado de computação em memória com crossbar ReRAM em 2025, enquanto a RAM de ponte condutora está projetada para se expandir a um CAGR de 41,29% até 2031.

- Por integração, a embarcada deteve 66,83% de participação do mercado de computação em memória com crossbar ReRAM em 2025 e está projetada para se expandir a um CAGR de 41,08% até 2031.

- Por arquitetura de computação, a computação analógica em memória respondeu por 64,31% de participação em 2025, enquanto a computação híbrida está projetada para se expandir a um CAGR de 41,26% até 2031.

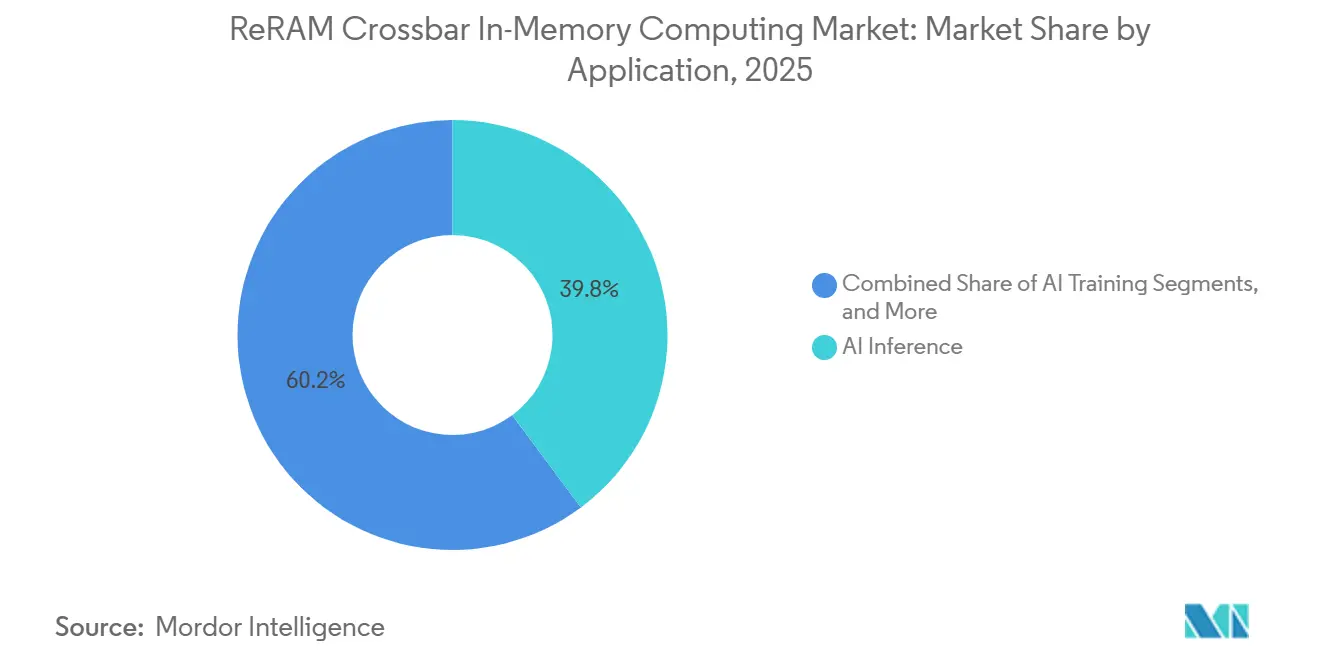

- Por aplicação, a inferência de IA deteve 52,96% de participação em 2025, enquanto o treinamento de IA está projetado para se expandir a um CAGR de 41,66% até 2031.

- Por usuário final, os centros de dados e HPC responderam por 57,77% de participação em 2025, enquanto o setor automotivo está projetado para se expandir a um CAGR de 42,24% até 2031.

- Por geografia, a América do Norte deteve 49,07% da participação do mercado de computação em memória com crossbar ReRAM em 2025, enquanto a Ásia-Pacífico está projetada para se expandir a um CAGR de 41,61% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Computação em Memória com Crossbar ReRAM

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento da IA de Borda e das Cargas de Trabalho de Inferência em Dispositivo | +8.5% | Global, concentrado na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Necessidade Crescente de Reduzir a Energia de Movimentação de Dados em Sistemas de Computação | +7.2% | Global | Curto prazo (≤ 2 anos) |

| Expansão de Protótipos de Computação Neuromórfica e em Memória | +6.8% | Ásia-Pacífico e América do Norte, com expansão para a Europa | Médio prazo (2-4 anos) |

| Pressão de Escalonamento Proveniente de Sistemas Avançados de Assistência ao Condutor e Computação Embarcada Industrial | +5.5% | Europa, Japão, América do Norte | Médio prazo (2-4 anos) |

| Adoção do Crossbar ReRAM na Multiplicação de Matrizes Analógicas para Aceleradores de IA | +5.1% | América do Norte, Taiwan, China | Médio prazo (2-4 anos) |

| Impulso de Qualificação em Plataformas de Memória Embarcada de Alta Confiabilidade | +4.3% | Global, ganhos iniciais no Japão, Coreia do Sul e Alemanha | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da IA de Borda e das Cargas de Trabalho de Inferência em Dispositivo

A disseminação da inferência de IA por smartphones, câmeras, sensores industriais e sistemas autônomos está empurrando as hierarquias de memória convencionais para mais perto de seus limites de energia e latência na borda do dispositivo. O mercado de computação em memória com crossbar ReRAM está respondendo a essa pressão porque a arquitetura realiza operações de multiplicação-acumulação dentro da matriz e reduz a movimentação repetida de dados entre a memória e a lógica. O acordo de licenciamento da Weebit Nano Ltd. com a Texas Instruments Incorporated, confirmado em 2026 com silício funcional em múltiplos nós de fundição, demonstrou que um grande fornecedor de processamento embarcado agora vê a ReRAM como uma opção prática de memória não volátil embarcada abaixo de 28nm.[1]Weebit Nano Ltd., "A ReRAM da Weebit Nano é Selecionada para o Programa Nacional de Computação em Memória da Coreia," Weebit Nano, weebit-nano.com Esse passo importa além de um único cliente porque a qualificação inicial de fundição e dispositivo tende a construir conhecimento de processo que os entrantes posteriores têm dificuldade em igualar. Também encurta o caminho do protótipo ao design de produto embarcado, o que apoia uma adoção comercial mais rápida no mercado de computação em memória com crossbar ReRAM. Os dispositivos de borda sensíveis ao consumo de energia estão, portanto, se tornando um dos primeiros e mais claros grupos de demanda para essa tecnologia.

Necessidade Crescente de Reduzir a Energia de Movimentação de Dados em Sistemas de Computação

O custo de mover dados pela pilha de computação tornou-se uma questão central de design à medida que as grandes empresas de tecnologia continuam a aumentar os gastos em infraestrutura de IA e centros de dados. A Agência Internacional de Energia declarou que o consumo de eletricidade dos centros de dados aumentou 17% em 2025 e permanece em uma trajetória de demanda muito maior até 2030, fortalecendo ainda mais o argumento em favor de arquiteturas que reduzem o tráfego de memória.[2]Agência Internacional de Energia, "O Uso de Eletricidade em Centros de Dados Disparou em 2025, Mesmo com Gargalos se Intensificando e Impulsionando uma Corrida por Soluções," Agência Internacional de Energia, iea.org O mercado de computação em memória com crossbar ReRAM se beneficia diretamente porque as matrizes crossbar posicionam a computação onde os dados residem, em vez de mover pesos repetidamente entre a memória e os processadores. Trabalhos científicos sobre motores de computação em memória memristivos também demonstraram que designs em memória próximos ao limiar podem oferecer forte eficiência energética enquanto sustentam rendimento útil para tarefas de inteligência de borda. À medida que os modelos crescem em número de parâmetros, a penalidade pela movimentação de memória aumenta mais rapidamente, tornando o valor das arquiteturas em memória mais forte, e não mais plano, ao longo do tempo. Esse padrão sustenta o interesse contínuo no mercado de computação em memória com crossbar ReRAM tanto por parte de designers de sistemas em nuvem quanto de borda.

Expansão de Protótipos de Computação Neuromórfica e em Memória

O suporte institucional à computação neuromórfica e em memória avançou além da teoria e de pequenos esforços de simulação para trabalhos mais amplos de validação em silício. A IBM Research demonstrou uma implementação em hardware de uma rede neural oscilatória que utilizou matrizes crossbar ReRAM como elementos de acoplamento na integração CMOS de back-end-of-line, exibindo uma classe de comportamento que os designs digitais centrados em SRAM padrão não reproduzem facilmente. Em março de 2026, a ReRAM da Weebit Nano Ltd. foi selecionada para um programa financiado pelo governo da República da Coreia voltado à computação analógica em memória de ultrabaixo consumo para aplicações de IA, com meta de 200 TOPS/W, reunindo o ETRI, universidades, a AnalogAI e a DB HiTek. Isso importa para o mercado de computação em memória com crossbar ReRAM porque os programas nacionais criam demanda duradoura, continuidade de financiamento e caminhos de validação local que se estendem além de um único ciclo de produto. Também amplia a base tecnológica além de uma única geografia, reduzindo a dependência de um conjunto restrito de fábricas ou proprietários de propriedade intelectual. O resultado é um caminho mais crível das matrizes de protótipos a produtos de computação comerciais em vários ecossistemas nacionais.

Pressão de Escalonamento Proveniente de Sistemas Avançados de Assistência ao Condutor e Computação Embarcada Industrial

Os sistemas avançados de assistência ao condutor e os controladores industriais impõem exigências incomuns à memória embarcada, requerendo resposta rápida, retenção estável, alta endurance e operação confiável em condições adversas. Trabalho apresentado no IEEE VLSI Technology em 2025 descreveu um macro RRAM de 16Mbit em BCD de 55nm para operação automotiva a 150°C, com densidade de célula de 2,56Mbit/mm² e desempenho AEC-Q100 estável sob condições de alta temperatura. A apresentação da Weebit Nano Ltd. em 2025 também enquadrou a operação AEC-Q100 a 150°C, retenção de 10 anos e 100.000 ciclos de endurance como critérios de qualificação significativos para programas de ReRAM embarcada destinados ao uso automotivo. Esses requisitos importam para o mercado de computação em memória com crossbar ReRAM porque os compradores automotivos e industriais não adotam novidades em nível de dispositivo sem evidências de qualificação de longo prazo. Uma vez que esses benchmarks sejam atendidos, as mesmas características do dispositivo também se adequam à automação industrial, onde a operação determinística e a tolerância a altas temperaturas são igualmente importantes. Isso torna a qualificação automotiva uma porta de entrada mais ampla para a expansão comercial, e não um evento de nicho restrito.[3]IEEE, "Um Protótipo de RRAM de 16Mbit em BCD de 55nm com Driver de Linha de Palavra de Área Compacta de 56% e Esquema de Corrente de Escrita Constante para Operação Automotiva a 150°C," IEEE VLSI Technology, doi.org

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Maturidade de Fabricação Limitada nos Nós de Produção em Volume | -3.2% | Global, mais aguda na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Deriva de Confiabilidade, Variabilidade e Complexidade de Qualificação de Endurance | -2.8% | Global | Médio prazo (2-4 anos) |

| Fragmentação do Cenário de Propriedade Intelectual e Atrito no Licenciamento | -1.5% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Padronização Fraca em Interfaces, Métodos de Teste e Critérios de Qualificação | -1.2% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Maturidade de Fabricação Limitada nos Nós de Produção em Volume

O mercado de computação em memória com crossbar ReRAM ainda enfrenta uma restrição do lado da oferta porque o silício funcional em vários nós não se traduz automaticamente em fabricação estável e de alto volume. Os programas de produto podem chegar ao tape-out e a protótipos funcionais antes que o processo completo de qualificação esteja concluído, deixando uma lacuna entre a prova técnica e a escala de envio confiável. A Weebit Nano Ltd. declarou em maio de 2026 que a qualificação para produção em massa de produtos de clientes com tape-out deve levar de 12 a 18 meses a partir do tape-out, indicando por quanto tempo a comercialização pode permanecer em transição mesmo após o silício estar disponível. Esse atraso importa porque os designers de chips de IA e embarcados sem fábrica própria precisam garantir capacidade de fundição que não seja apenas disponível, mas também totalmente validada para rendimento, retenção e endurance. Quando a qualificação permanece concentrada em um pequeno número de caminhos de fabricação, a demanda pode crescer mais rapidamente do que a oferta confiável. O resultado é um gargalo de curto prazo que pode desacelerar o cronograma dos programas no mercado de computação em memória com crossbar ReRAM mesmo quando o interesse dos compradores permanece forte.

Deriva de Confiabilidade, Variabilidade e Complexidade de Qualificação de Endurance

As matrizes crossbar ReRAM analógicas enfrentam um desafio físico: os estados de condutância armazenados derivam ao longo do tempo, podendo enfraquecer a precisão da inferência se a compensação não estiver incorporada ao design. Pesquisadores da Universidade de Tóquio e da Nuvoton Technology Japan demonstraram em 2025 que a computação em memória com ReRAM de célula multinível pode atingir retenção de 10 anos combinando uma estrutura híbrida de célula de 1 bit e multinível com circuitos de compensação de deriva. Esse resultado melhorou as perspectivas técnicas, mas também mostrou que uma retenção mais robusta frequentemente vem acompanhada de maior sobrecarga de circuito, maior uso de área e maior complexidade de design. No nível do dispositivo, o IEEE Transactions on Electron Devices relatou em 2025 que a degradação do transistor de acesso sob estresse de sobreexcitação em matrizes RRAM 1T1R de 28nm requer engenharia cuidadosa do óxido de porta e otimização de tensão. Esses processos e encargos de circuito prolongam os ciclos de qualificação para o mercado de computação em memória com crossbar ReRAM, especialmente em aplicações críticas de segurança onde a endurance e a retenção precisam de validação em múltiplos lotes. Eles também mantêm a implantação mais lenta em ambientes automotivos, industriais e de alta confiabilidade do que em casos de uso de borda menos exigentes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Tecnologia ReRAM: A Química Baseada em Óxido Ancora a Receita Enquanto a RAM de Ponte Condutora Escala

A ReRAM baseada em óxido respondeu por 84,12% da receita em 2025, tornando essa família de materiais a maior contribuinte para o mercado de computação em memória com crossbar ReRAM no início do período de previsão. Sua liderança decorre da maturidade comercial das pilhas de HfO₂ e TaOₓ, que se encaixam na integração CMOS de back-end-of-line sem exigir alterações nos transistores de front-end. A plataforma de óxido metálico condutor e HfOₓ da IBM Research demonstrou hardware de IA analógica completo com treinamento e inferência em chip, o que sustenta a visão de que os dispositivos baseados em óxido permanecem a âncora comercial de curto prazo. Essa demonstração atingiu 96,9% de precisão de treinamento analógico em comparação com uma linha de base de ponto flutuante de 98,3%, sublinhando por que os sistemas de óxido ainda dominam os roteiros práticos de produtos. No mercado de computação em memória com crossbar ReRAM, essa combinação de compatibilidade de processo e validação em nível de sistema torna a química baseada em óxido o caminho atual mais confiável para uma implantação mais ampla.

A RAM de ponte condutora está projetada para crescer a um CAGR de 41,29% até 2031, tornando-a o tipo de expansão mais rápida apesar de sua base menor. Pesquisa apresentada no IEEE IEDM 2025 descreveu um dispositivo de memória híbrido FTJ e CBRAM empilhável em 3D com mais de 10⁹ ciclos de endurance, armazenamento de 3 bits por célula e retenção de 10 anos à temperatura ambiente. Esses resultados importam porque a endurance e a retenção têm sido as duas objeções mais persistentes ao CBRAM em usos de computação crossbar. Outras variantes ainda atendem a nichos mais restritos, incluindo abordagens de comutação de interface perseguidas pela 4DS Memory Limited com parceiros como a Infineon e o imec para chips de teste avançados. A 4DS Memory Limited também relatou um marco de velocidade de escrita de 4,7ns em 2025, o que mostra que as abordagens de dispositivos mais recentes continuam a impulsionar o desempenho mesmo que sua presença comercial ainda seja menor do que as linhas baseadas em óxido.

Por Integração: A Dominância Embarcada se Mantém Enquanto o Impulso Independente Cresce

A integração embarcada deteve 66,83% de participação em 2025 e, com base nos dados fornecidos, também apresenta o perfil de crescimento de curto prazo mais forte, com um CAGR de 41,08% até 2031. A rota embarcada permanece central porque posicionar a ReRAM próxima à lógica no mesmo chip reduz o tráfego fora do chip e suporta uma arquitetura de baixo consumo para tarefas de inferência e controle de borda. O programa de licenciamento e transferência de tecnologia da Weebit Nano Ltd. com a Texas Instruments Incorporated confirmou que os principais fornecedores de processamento embarcado estão colocando a ReRAM em fluxos práticos de qualificação e planejamento de produtos, em vez de tratá-la como um recurso de laboratório. A mesma empresa declarou em maio de 2026 que 2 clientes de produtos já haviam realizado o tape-out de designs de chips usando seu módulo, e 1 deles já tinha silício de protótipo funcional em mãos. No mercado de computação em memória com crossbar ReRAM, esses desenvolvimentos mostram que a implantação embarcada não está mais limitada a trabalhos iniciais de viabilidade.

A integração independente ainda está ganhando atenção porque os tamanhos dos modelos e as pegadas de memória podem exceder o que um único chip embarcado pode armazenar com eficiência. Trabalhos sobre arquiteturas de aceleração centradas em memória e de modelos grandes apontaram para um papel mais amplo para layouts de computação próximos à memória e de múltiplos chips que reduzem a pressão de largura de banda. Essa mudança cria um nicho prático para tiles ReRAM independentes posicionados próximos a chiplets de processador, mesmo que os produtos embarcados permaneçam a principal rota comercial hoje. O setor de computação em memória com crossbar ReRAM, portanto, tem 2 caminhos de integração paralelos, um atendendo ao controle embarcado de curto prazo e à inferência de borda, e outro suportando sistemas de computação maiores centrados em memória. À medida que a qualificação se amplia, o equilíbrio entre esses caminhos pode depender menos da novidade bruta do dispositivo e mais da economia em nível de pacote, da escala de memória e das escolhas de arquitetura do sistema. Essas condições explicam por que o embarcado ainda lidera enquanto o independente continua construindo impulso a partir de uma base menor.

Por Arquitetura de Computação: As Matrizes Analógicas Lideram Enquanto as Configurações Híbridas Ganham Tração

A computação analógica em memória deteve 64,31% de participação em 2025, o que a manteve no centro do mercado de computação em memória com crossbar ReRAM porque a multiplicação vetor-matriz em crossbar já é o caso de uso comercial mais maduro. Trabalho verificado em silício publicado na Nature Communications em 2025 mostrou um motor de computação em memória memristivo próximo ao limiar com rendimento de pico de 10,49 TOPS e eficiência energética de 55,21 a 88,51 TOPS/W. Esse desempenho explica por que as matrizes analógicas ainda lideram as discussões de implantação de curto prazo, apesar dos desafios de calibração e deriva que permanecem. Os designs analógicos se adequam aos pontos fortes do hardware crossbar porque lidam com operações de multiplicação densas com sobrecarga muito baixa de movimentação de dados. No mercado de computação em memória com crossbar ReRAM, isso confere às arquiteturas analógicas a base instalada mais clara e a maior familiaridade comercial imediata.

A computação híbrida está projetada para se expandir a um CAGR de 41,26% até 2031, o que reflete um movimento prático em direção ao equilíbrio entre precisão, eficiência e controlabilidade. Um processador de IA de computação em memória de memristor e SRAM de precisão mista publicado na Nature em 2025 mostrou que combinar blocos de ReRAM e SRAM pode oferecer um compromisso mais implantável do que designs puramente analógicos ou puramente digitais isoladamente. Essa abordagem importa porque mantém o benefício de eficiência da ReRAM analógica enquanto usa estruturas digitais onde as necessidades de precisão ou buffer são maiores. Um chip de computação em memória RRAM totalmente digital relatado em 2026 também mostrou taxa de erro de bit zero, redução de 72,30% na área de silício e economia de energia de 57,26% em comparação com a computação em memória RRAM analógica, o que sustenta o argumento para casos de uso digitais orientados à confiabilidade. O mercado de computação em memória com crossbar ReRAM está, portanto, migrando do design de paradigma único para a mistura de arquiteturas, onde os objetivos do sistema decidem o equilíbrio entre velocidade analógica, precisão digital e flexibilidade híbrida.

Por Aplicação: A Inferência de IA Comanda a Participação, as Cargas de Trabalho de Treinamento Aceleram

A inferência de IA deteve 52,96% de participação em 2025, tornando-a a maior aplicação no tamanho do mercado de computação em memória com crossbar ReRAM porque os dispositivos de borda já estão exigindo processamento neural mais rápido e de menor consumo. Um núcleo de computação em memória analógica de 2025 validado para aplicações embarcadas atingiu 107 TOPS/W e mostrou como o hardware de inferência controlado por instrução está se aproximando da implantação prática. A inferência lidera porque tolera os limites analógicos atuais com mais facilidade do que o treinamento, ao mesmo tempo em que se beneficia fortemente do menor tráfego de memória e da operação não volátil sempre ativa. Também se mapeia bem para hardware em sensores de IoT, controladores automotivos, câmeras e sistemas de voz ou visão de baixo consumo. O mercado de computação em memória com crossbar ReRAM continua a ver a inferência como o primeiro destino de volume porque combina valor de sistema visível com um limiar de qualificação mais baixo do que as cargas de trabalho de treinamento completo.

O treinamento de IA está projetado para se expandir a um CAGR de 41,66% até 2031, o que mostra que o mix de aplicações não está mais limitado a suposições apenas de inferência. A IBM Research apresentou aprendizado por transferência em uma matriz ReRAM compatível com CMOS de 14nm no IEEE IEDM 2025, usando um algoritmo de treinamento analógico em memória com desempenho que se manteve próximo às linhas de base de ponto flutuante em tarefas de escala de borda. Esse resultado importa porque desloca a ReRAM de uma narrativa de inferência predominantemente de leitura para uma plataforma mais ampla de treinamento e inferência. A computação neuromórfica também se beneficia do trabalho de hardware da IBM Research em redes neurais oscilatórias que usam elementos de acoplamento crossbar ReRAM. A computação lógica e a inteligência de borda permanecem menores hoje, mas ambas se beneficiam quando a computação não volátil pode remover conversões repetidas ou suportar processamento local contínuo sob orçamentos de energia restritos. No setor de computação em memória com crossbar ReRAM, o progresso no treinamento é importante porque abre uma segunda camada de demanda que poderia aprofundar o papel da tecnologia nas futuras pilhas de hardware de IA.

Por Usuário Final: Os Centros de Dados Lideram em Volume, o Setor Automotivo é o de Escalonamento Mais Rápido

Os centros de dados e HPC detiveram 57,77% de participação em 2025, o que lhes conferiu a maior posição de demanda no mercado de computação em memória com crossbar ReRAM à medida que as cargas de trabalho de IA continuavam a elevar os custos de largura de banda de memória e energia. A Agência Internacional de Energia relatou um aumento de 17% no consumo de eletricidade dos centros de dados durante 2025, o que explica por que as arquiteturas que reduzem a movimentação de memória estão atraindo maior atenção dos operadores. As tendências de gastos dos hyperscalers reforçam essa pressão porque a energia por operação e a eficiência de memória agora influenciam tanto as decisões de custo quanto as de escalonamento para infraestrutura de treinamento e inferência. A eletrônica de consumo e as telecomunicações ampliam a base de usuários, mas a demanda dos centros de dados permanece a âncora de volume mais clara porque a pilha de computação ali paga uma penalidade direta por cada transferência de memória desnecessária. É por isso que o mercado de computação em memória com crossbar ReRAM mantém forte alinhamento com casos de uso de HPC e IA em nuvem mesmo à medida que a demanda de borda cresce.

O setor automotivo está projetado para se expandir a um CAGR de 42,24% até 2031, tornando-o o segmento de usuário final de crescimento mais rápido nos dados fornecidos. O segmento está avançando porque as necessidades de memória automotiva combinam tolerância a altas temperaturas, longa retenção, forte endurance e comportamento determinístico de uma forma que a memória flash embarcada convencional tem dificuldade em sustentar à medida que os nós diminuem. A apresentação da Weebit Nano Ltd. em 2025 destacou a operação AEC-Q100 a 150°C, retenção de 10 anos e 100.000 ciclos de endurance, o que fornece um benchmark prático para as expectativas de qualificação automotiva. A automação industrial segue um caminho intimamente relacionado porque os controladores nesse ambiente enfrentam demandas similares de durabilidade e latência. O setor aeroespacial e de defesa permanece menor, mas o trabalho do IEEE MECON 2025 sobre RAM de ponte condutora endurecida contra radiação mostra por que variantes especializadas de alta confiabilidade ainda podem ser relevantes em programas selecionados.

Análise Geográfica

A América do Norte deteve 49,07% de participação em 2025, o que lhe conferiu a maior posição regional no mercado de computação em memória com crossbar ReRAM. A região se beneficia de uma densa combinação de atividade de design de chips de IA, relacionamentos de licenciamento e gastos em infraestrutura de hyperscalers que mantêm as arquiteturas de memória energeticamente eficientes em avaliação ativa. O trabalho contínuo da IBM Research em hardware ReRAM analógico, incluindo aprendizado por transferência em 14nm em matrizes compatíveis com CMOS, sustenta o papel da América do Norte como uma importante fonte de validação avançada em nível de sistema. O progresso de licenciamento da Weebit Nano Ltd. com a Texas Instruments Incorporated também reforça a posição da região em processamento embarcado e caminhos de comercialização. Em conjunto, esses fatores mantêm a América do Norte no centro da formação de demanda atual e do planejamento de produtos.

A Ásia-Pacífico está projetada para se expandir a um CAGR de 41,61% até 2031, o que a torna o bloco regional de crescimento mais rápido nos dados fornecidos e um importante impulsionador do tamanho do mercado de computação em memória com crossbar ReRAM ao longo do período de previsão. O programa nacional de computação analógica em memória da Coreia do Sul é um sinal regional chave porque vincula financiamento governamental, universidades, institutos públicos de pesquisa e parceiros de fabricação em torno de uma meta de 200 TOPS/W. O Japão também está contribuindo com progresso importante em nível de dispositivo por meio do trabalho da Universidade de Tóquio e da Nuvoton Technology Japan em computação em memória com ReRAM de célula multinível com retenção de 10 anos. Esses avanços importam porque abordam tanto a ambição de desempenho quanto as barreiras de confiabilidade dentro da mesma região. Eles também fortalecem a posição da Ásia-Pacífico como um lugar onde o suporte público, a capacidade de fabricação e a pesquisa prática de dispositivos podem se reforçar mutuamente.

A Europa permanece uma terceira posição regional significativa porque a região combina demanda de eletrônica automotiva com uma base de pesquisa pública que continua a financiar hardware de computação de baixo consumo. Um núcleo de computação em memória analógica embarcada de 2025 apoiado sob o framework europeu ECSEL-JU mostra que a Europa ainda está construindo demonstrações práticas em silício em vez de limitar a atividade à modelagem acadêmica. O perfil automotivo e industrial da região também se alinha bem com os pontos fortes de alta confiabilidade que sustentam a futura adoção de ReRAM. A América do Sul e o Oriente Médio e África permanecem áreas em estágio inicial, onde a adoção é mais provável de ocorrer por meio de automação industrial e equipamentos de comunicação do que por meio de liderança em fabricação local.

Cenário Competitivo

O mercado de computação em memória com crossbar ReRAM permanece moderadamente fragmentado, com um grupo focado na qualificação de fabricação e outro focado em licenciamento e desenvolvimento especializado de dispositivos. O lado da fabricação importa porque a adoção de memória avançada depende de integração de processo estável, retenção validada e rendimento repetível, e não apenas da novidade do dispositivo. O lado do licenciamento importa porque muitas empresas não possuem grandes fábricas, mas controlam módulos de processo, conhecimento de matrizes ou arquiteturas de circuito específicas que são necessárias para a qualificação de produtos. Essa divisão confere ao mercado de computação em memória com crossbar ReRAM uma estrutura em camadas onde a escala de fabricação e o controle de propriedade intelectual nem sempre residem na mesma empresa.

Um movimento estratégico importante veio do acordo da Weebit Nano Ltd. com a Texas Instruments Incorporated, que incluiu licenciamento de propriedade intelectual de ReRAM embarcada, transferência de tecnologia, suporte a tape-out e trabalho de qualificação para produtos de processamento embarcado selecionados. Um segundo movimento ocorreu quando a ReRAM da Weebit Nano Ltd. foi selecionada para o programa de computação analógica em memória financiado pelo governo da República da Coreia, o que deu à empresa um papel em um caminho de desenvolvimento com respaldo nacional, e não apenas em um programa comercial privado. Um terceiro exemplo veio da 4DS Memory Limited, que relatou um marco de velocidade de escrita de 4,7ns em 2025 e um acordo de design com a Infineon, o imec e uma grande fundição taiwanesa para um chip de teste de memória personalizado em 20nm. Esses movimentos mostram que as empresas estão competindo por meio de parcerias de qualificação, programas nacionais e prova de desempenho em nível de dispositivo, e não apenas por meio de envios de volume amplo. Eles também mostram por que uma posição estratégica neste mercado depende de ser útil tanto para fundições quanto para designers de sistemas ao mesmo tempo.

As barreiras comerciais permanecem altas porque a retenção, a endurance, o gerenciamento de deriva e a validação de segurança precisam de evidências que vão além de um único chip de demonstração bem-sucedido. O trabalho da Universidade de Tóquio e da Nuvoton Technology Japan sobre retenção de 10 anos e compensação de deriva mostra quanta engenharia de circuito e dispositivo ainda é necessária para tornar a operação multinível confiável o suficiente para implantação. As demonstrações de treinamento e inferência da IBM Research, juntamente com as publicações na Nature e na Nature Communications sobre computação em memória de precisão mista e memristiva, também mostram que o sucesso em nível de sistema depende das escolhas de arquitetura tanto quanto da física bruta do dispositivo. Em termos práticos, os vencedores no mercado de computação em memória com crossbar ReRAM provavelmente serão empresas que consigam vincular qualificação, arquitetura e integração com o cliente em um pacote comercial confiável. É por isso que o campo ainda parece fragmentado hoje, mesmo que as barreiras de entrada permaneçam difíceis.

Líderes do Setor de Computação em Memória com Crossbar ReRAM

Samsung Electronics Co., Ltd.

Taiwan Semiconductor Manufacturing Company Limited

Micron Technology, Inc.

SK Hynix Inc.

Panasonic Holdings Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Weebit Nano Ltd. confirmou que dois clientes de produtos haviam realizado o tape-out de designs de chips integrando seu módulo ReRAM; um deles, o sistema de gerenciamento de bateria inteligente de próxima geração da Overlord Labs, fabricado na DB HiTek, já recebeu silício de protótipo funcional. A Weebit Nano citou a crescente demanda por memória não volátil embarcada mais rápida e de menor consumo como o impulsionador, e antecipou tape-outs adicionais antes do final do ano. A qualificação para produção em massa deve levar de 12 a 18 meses a partir do tape-out.

- Abril de 2026: A Weebit Nano Ltd. elevou a orientação de receita para o exercício fiscal de 2026 para pelo menos AUD 12 milhões (USD 8,38 milhões), confirmou que o programa ReRAM da Texas Instruments Incorporated foi iniciado e está progredindo conforme o cronograma, e declarou que o projeto da onsemi avançou em paralelo, destacando como o licenciamento de fabricantes de dispositivos integrados de Nível 1 está se traduzindo em capacidade de produção validada comercialmente.

- Março de 2026: A ReRAM da Weebit Nano Ltd. foi selecionada para um programa financiado pelo governo da República da Coreia que avança a tecnologia de computação analógica em memória de ultrabaixo consumo para aplicações de IA, com meta de 200 TOPS/W. O consórcio inclui a Universidade Nacional de Seul, o Instituto de Ciência e Tecnologia de Daegu Gyeongbuk, a Universidade Nacional de Chungbuk, o ETRI e a AnalogAI, com a DB HiTek fabricando os dispositivos. O programa tem como alvo a verificação em silício escalável e baseada em matriz de dispositivos de computação analógica em memória para cargas de trabalho de inferência e treinamento de longo prazo.

- Dezembro de 2025: A IBM Research apresentou uma demonstração de aprendizado por transferência em uma matriz ReRAM compatível com CMOS de 14nm usando um algoritmo de treinamento analógico em memória no IEEE IEDM 2025, mostrando desempenho competitivo com linhas de base de ponto flutuante em tarefas de escala de borda. Isso estabeleceu 14nm como a fronteira comercial para o roteiro de hardware de IA analógica da IBM Research e desafiou diretamente a suposição predominante de que o treinamento baseado em ReRAM está confinado a ambientes de pesquisa.

Escopo do Relatório Global do Mercado de Computação em Memória com Crossbar ReRAM

O Mercado de Computação em Memória com Crossbar ReRAM refere-se a sistemas e componentes que utilizam matrizes crossbar de RAM resistiva para realizar computação diretamente dentro da memória. Essa arquitetura reduz a movimentação de dados, diminui a latência e melhora a eficiência energética em comparação com a computação convencional de von Neumann.

O Relatório do Mercado de Computação em Memória com Crossbar ReRAM é Segmentado por Tipo de Tecnologia ReRAM (RAM de Ponte Condutora e ReRAM Baseada em Óxido), Integração (Embarcada e Independente), Arquitetura de Computação (Computação Analógica em Memória, Computação Digital em Memória e Computação Híbrida), Aplicação (Inferência de IA, Treinamento de IA, Computação Neuromórfica, Computação Lógica e Inteligência de Borda), Usuário Final (Centros de Dados e HPC, Eletrônica de Consumo, Automotivo, Automação Industrial, Telecomunicações, Saúde e Aeroespacial e Defesa) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| RAM de Ponte Condutora |

| ReRAM Baseada em Óxido |

| Outros Tipos de Tecnologia ReRAM |

| Embarcada |

| Independente |

| Computação Analógica em Memória |

| Computação Digital em Memória |

| Computação Híbrida |

| Inferência de IA |

| Treinamento de IA |

| Computação Neuromórfica |

| Computação Lógica |

| Inteligência de Borda |

| Centros de Dados e HPC |

| Eletrônica de Consumo |

| Automotivo |

| Automação Industrial |

| Telecomunicações |

| Saúde |

| Aeroespacial e Defesa |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Taiwan | |

| Índia | |

| Restante da Ásia-Pacífico | |

| América do Sul | |

| Oriente Médio e África |

| Por Tipo de Tecnologia ReRAM | RAM de Ponte Condutora | |

| ReRAM Baseada em Óxido | ||

| Outros Tipos de Tecnologia ReRAM | ||

| Por Integração | Embarcada | |

| Independente | ||

| Por Arquitetura de Computação | Computação Analógica em Memória | |

| Computação Digital em Memória | ||

| Computação Híbrida | ||

| Por Aplicação | Inferência de IA | |

| Treinamento de IA | ||

| Computação Neuromórfica | ||

| Computação Lógica | ||

| Inteligência de Borda | ||

| Por Usuário Final | Centros de Dados e HPC | |

| Eletrônica de Consumo | ||

| Automotivo | ||

| Automação Industrial | ||

| Telecomunicações | ||

| Saúde | ||

| Aeroespacial e Defesa | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Taiwan | ||

| Índia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | ||

| Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual e previsto do espaço de computação em memória com crossbar ReRAM?

O mercado de computação em memória com crossbar ReRAM foi avaliado em 92,60 milhões de USD em 2025, está em 123,80 milhões de USD em 2026 e tem previsão de atingir 678,50 milhões de USD até 2031 a um CAGR de 40,70%.

Por que essa tecnologia está ganhando atenção no hardware de IA?

Ela reduz a movimentação de dados ao realizar operações vetor-matriz dentro da memória, o que ajuda a diminuir o consumo de energia e a latência tanto em sistemas de IA de borda quanto em centros de dados.

Qual aplicação lidera a demanda hoje?

A inferência de IA liderou com 52,96% de participação em 2025 porque se alinha bem com as necessidades atuais de hardware de borda e se beneficia rapidamente do menor tráfego de memória.

Qual grupo de usuários finais está crescendo mais rapidamente?

O setor automotivo é o segmento de usuário final de crescimento mais rápido, com um CAGR projetado de 42,24% até 2031, porque o progresso na qualificação está melhorando para casos de uso embarcados de alta temperatura e alta endurance.

Qual região é a mais forte atualmente?

A América do Norte liderou com 49,07% de participação em 2025, apoiada pela atividade de design de chips de IA, pipelines de licenciamento e demanda dos hyperscalers por arquiteturas de memória mais eficientes.

Qual é o principal desafio de comercialização até 2031?

A maturidade de fabricação e a qualificação de confiabilidade permanecem os principais obstáculos, especialmente em nós avançados e em aplicações críticas de segurança que exigem longa retenção, endurance e controle de deriva.

Página atualizada pela última vez em: