Tamanho e Participação do Mercado de Metanol Renovável

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

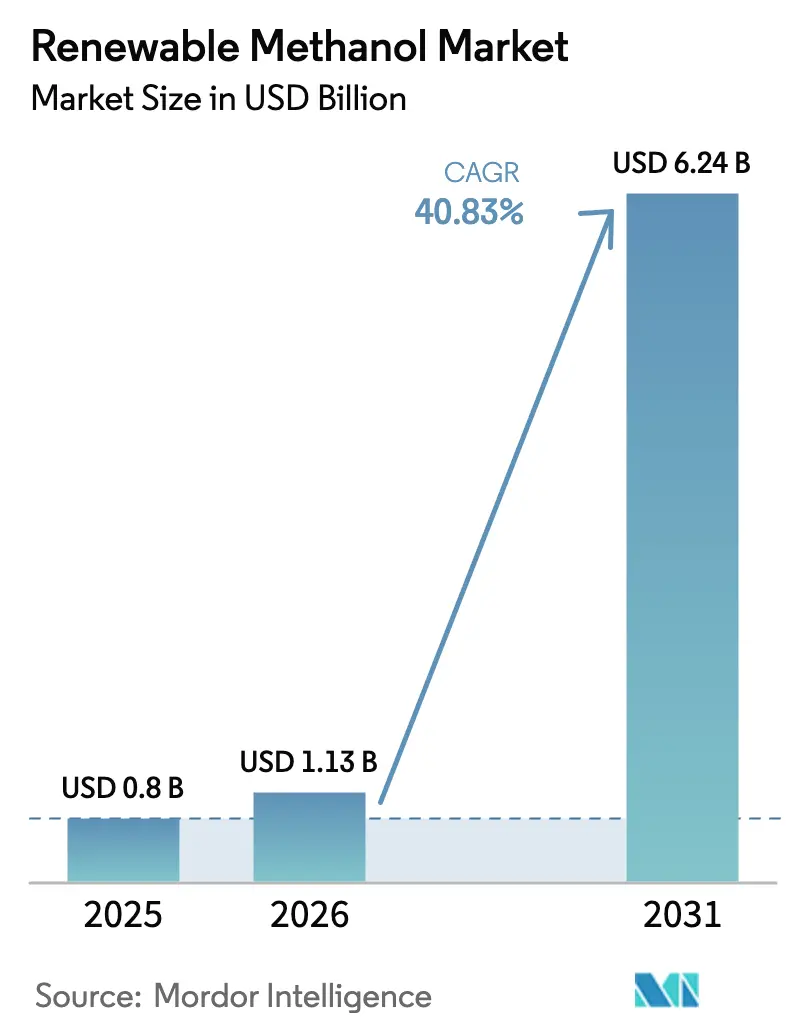

| Tamanho do Mercado (2026) | 1.13 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.24 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 40.83% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Metanol Renovável por Mordor Intelligence

O tamanho do Mercado de Metanol Renovável foi avaliado em USD 0,8 bilhão em 2025 e estima-se que cresça de USD 1,13 bilhão em 2026 para atingir USD 6,24 bilhões até 2031, a um CAGR de 40,83% durante o período de previsão (2026-2031). Mandatos de política robustos, metas de descarbonização do setor marítimo e centros integrados de conversão de energia em metanol estão impulsionando o mercado de metanol renovável em direção à adoção generalizada. Os projetos de grande escala da Ásia-Pacífico, as regras marítimas vinculantes da Europa e o suporte de créditos fiscais da América do Norte estão ampliando a base endereçável para combustíveis neutros em carbono. Os fornecedores de tecnologia estão comercializando circuitos catalíticos de alta eficiência que elevam as taxas de conversão de carbono a quase 98%, enquanto concessionárias e produtores independentes de energia estão aproveitando a eletricidade renovável excedente como matéria-prima de custo marginal reduzido. A paridade de custos com o metanol fóssil permanece ilusória na maioria das aplicações de mercado livre, porém o prêmio regulatório no abastecimento marítimo, em produtos químicos e em combustível de aviação sustentável está reduzindo a diferença econômica e acelerando as decisões de investimento final em múltiplas regiões.

Principais Conclusões do Relatório

- Por processo de produção, a produção à base de biomassa liderou com 38,21% de participação do mercado de metanol renovável em 2025, enquanto as rotas de hidrogênio verde mais CO₂ de conversão de energia em produto avançam a um CAGR de 42,47% até 2031.

- Por fonte de matéria-prima, os resíduos agrícolas forneceram 30,12% da matéria-prima, e as rotas baseadas em eletricidade renovável estão se expandindo a um CAGR de 41,92%.

- Por aplicação, Produtos Químicos e Derivados responderam por 31,66% da participação do mercado de metanol renovável em 2025; as aplicações de combustível marítimo registram um CAGR de 42,11%.

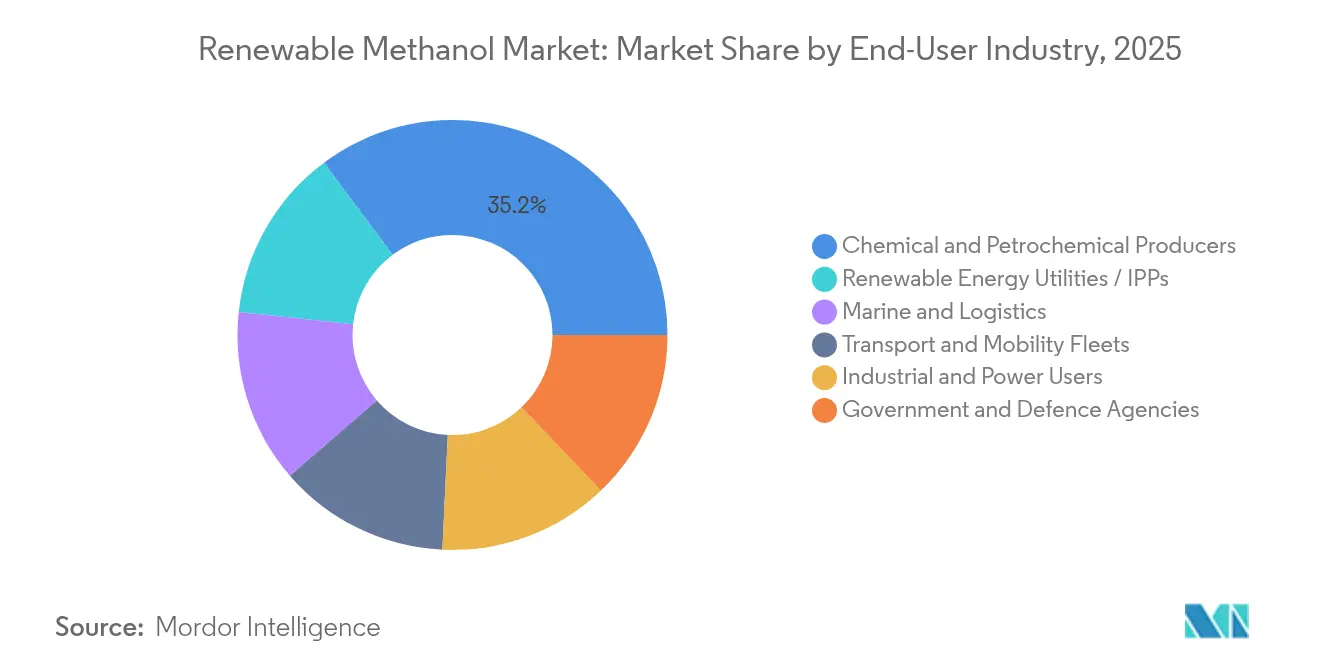

- Por setor de usuário final, os produtores químicos e petroquímicos controlaram 35,20% da demanda de usuários finais, enquanto as concessionárias e produtores independentes de energia registram um CAGR de 42,86%.

- Por geografia, a Ásia-Pacífico deteve 44,85% da receita, enquanto a Europa registra o crescimento regional mais rápido com CAGR de 41,65%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Metanol Renovável

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda por combustíveis sintéticos descarbonizados e abastecimento marítimo | +12.5% | Global, com concentração na Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Mandatos de política e incentivos para adoção de bio- e e-metanol | +10.8% | Europa, América do Norte, China | Curto prazo (≤ 2 anos) |

| Avanços tecnológicos na produção à base de biomassa/CO₂/H₂ | +8.2% | Global | Longo prazo (≥ 4 anos) |

| Expansão da infraestrutura de H₂ verde e CCUS | +6.7% | Núcleo da APAC, extensão para MENA | Médio prazo (2-4 anos) |

| Contratos corporativos de compra com meta de zero emissões líquidas para produtos químicos de baixa intensidade de carbono | +4.9% | América do Norte e UE | Curto prazo (≤ 2 anos) |

| Excedente de renováveis regionais impulsionando centros de conversão de energia em metanol | +3.4% | China, MENA, Austrália | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da demanda por combustíveis sintéticos descarbonizados e abastecimento marítimo

Os pedidos de novos navios porta-contêineres de duplo combustível a metanol superaram os pedidos de embarcações a GNL em 2024, evidenciando forte confiança do mercado na disponibilidade de combustível e nos benefícios de conformidade regulatória. A ambição de zero emissões líquidas da Organização Marítima Internacional para 2050 está direcionando os armadores para soluções que minimizem a complexidade de retrofitting e aproveitem a infraestrutura de abastecimento existente. A frota em expansão da Maersk demonstra o apelo comercial, com cada embarcação reduzindo até 280 toneladas de CO₂ por dia operacional com metanol verde. Singapura, Roterdã e Houston introduziram linhas dedicadas de abastecimento de metanol, e as vendas em Singapura aumentaram de 300 toneladas em 2023 para 1.600 toneladas em 2024.

Mandatos de política e incentivos para adoção de bio- e e-metanol

O regulamento FuelEU Maritime da UE, em vigor desde janeiro de 2025, estabelece uma redução de 2% na intensidade de gases de efeito estufa neste ano e uma redução de 80% até 2050, complementada por uma submeta de 2% para combustíveis renováveis de origem não biológica até 2034[1]Comissão Europeia, "Regulamento (UE) 2023/1805 que estabelece o FuelEU Maritime," europa.eu. Um multiplicador de dois para e-combustíveis até 2035 dobra seu valor de conformidade, melhorando as taxas internas de retorno para os primeiros investidores. Nos Estados Unidos, a Lei de Redução da Inflação concede até USD 3,0 kg-1 de crédito de produção para hidrogênio limpo, reduzindo diretamente os custos operacionais do e-metanol. O catálogo de tecnologias incentivadas da China de 2024 lista a síntese de metanol verde, desbloqueando tratamento preferencial de terrenos, conexão à rede elétrica e tributação. Embora os regimes de certificação variem — ISCC EU, ISCC PLUS e CORSIA — o conjunto de demanda garantida criado por mandatos sobrepostos oferece uma bancabilidade sem precedentes para projetos de grande escala.

Avanços tecnológicos na produção à base de biomassa/CO₂/H₂

As plataformas catalíticas de próxima geração elevaram as eficiências de conversão de carbono e hidrogênio a 98%, reduzindo as penalidades energéticas e aumentando a produção das plantas. O circuito eMERALD da Johnson Matthey e o circuito dinâmico eMethanol da Topsoe acomodam a produção variável do eletrolisador, permitindo operações flexíveis sincronizadas com a energia renovável flutuante. A planta de Anyang da Carbon Recycling International transforma 160.000 t/ano de CO₂ de fornos de cal em 110.000 t/ano de metanol e valida a utilização de carbono em escala industrial. As rotas de gaseificação de resíduos convertem lixo municipal em gás de síntese que produz metanol com uma redução de 87% no potencial de aquecimento global em comparação com o aterramento. Os eletrolisadores alcalinos de classe gigawatt implantados na Mongólia Interior produzem 90.000 t/ano de hidrogênio verde, demonstrando o progresso da cadeia de suprimentos, embora a intensidade de metais do grupo platina em pilhas de troca de prótons possa restringir a expansão futura.

Expansão da infraestrutura de H₂ verde e CCUS

O gasoduto de hidrogênio de 20 bilhões de yuanes da Sinopec ligando a Mongólia Interior a Pequim exemplifica a espinha dorsal necessária para o fluxo de matéria-prima entre regiões. No Oriente Médio e Norte da África, os governos projetam receitas anuais de exportação de hidrogênio limpo de USD 130 bilhões até 2050, grande parte das quais será transportada como metanol para aproveitar a logística de combustíveis líquidos. Os centros de conversão de energia em produto combinados com plantas de biogás ou etanol obtêm um fluxo imediato de CO₂ e reduzem os custos de produção nivelados abaixo de EUR 650 t-1. Os vales de hidrogênio nórdicos listam 167 projetos com capacidade de hidrogênio de 8 milhões de t/ano, e as adições de CCUS, como o plano de sequestro de 1 milhão de t/ano de CO₂ da Lake Charles Methanol, reforçam as credenciais de baixo carbono. Portanto, os gasodutos de longa distância combinados com o armazenamento geológico estão acelerando o caminho para um fornecimento competitivo em custo e em grande volume.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de produção em comparação com o metanol fóssil | -8.9% | Global | Médio prazo (2-4 anos) |

| Disponibilidade limitada de matéria-prima sustentável | -6.2% | Europa, América do Norte | Longo prazo (≥ 4 anos) |

| Gargalos na cadeia de suprimentos de eletrolisadores | -4.7% | Global | Curto prazo (≤ 2 anos) |

| Regimes de certificação de sustentabilidade fragmentados | -3.1% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto custo de produção em comparação com o metanol fóssil

A produção de metanol renovável atualmente varia entre USD 350 t-1 e USD 700 t-1, em comparação com USD 100 t-1 a USD 250 t-1 para o fornecimento convencional, principalmente porque o hidrogênio renovável contribui com cerca de 65% dos custos totais. A modelagem de curvas futuras sugere que o e-metanol poderia atingir EUR 315-350 t-1 até 2050 em locais de recursos privilegiados, porém os custos nivelados atuais ainda estão acima de EUR 1.200 t-1. O bio-metanol reduz a diferença com a abatimento de carbono abaixo de EUR 100 t-1 CO₂-eq, embora os limites de matéria-prima restrinjam a escala. A precificação de carbono no âmbito do FuelEU Maritime já eleva as penalidades ao ponto em que o metanol renovável a USD 1.300-1.800 t-1 é neutro em termos de conformidade, mas fora dos nichos regulamentados, subsídios ou contratos de prêmio verde permanecem essenciais.

Disponibilidade limitada de matéria-prima sustentável

Os resíduos agrícolas, responsáveis por 30,45% dos volumes de insumos, enfrentam usos concorrentes em programas de bioenergia e saúde do solo, reduzindo o fornecimento previsível para operação durante todo o ano. O agrupamento geográfico de CO₂ biogênico — frequentemente próximo a plantas de etanol ou biogás — implica transporte de longa distância, a menos que a síntese seja co-localizada. Os resíduos florestais nas regiões nórdicas e os fluxos de resíduos sólidos urbanos em todo o mundo oferecem volumes incrementais, porém cada rota requer pré-tratamento especializado ou infraestrutura de gaseificação. O CO₂ de captura direta do ar, embora tecnicamente viável, acarreta cargas energéticas elevadas que inflacionam os custos marginais. Mobilizar apenas 20-30% dos recursos biogênicos identificados da Alemanha satisfaria a demanda doméstica, mas exige logística coordenada, novos pátios de armazenamento e redes de transporte multimodal[2]Ministério Federal Alemão para Assuntos Econômicos, "Potencial de Matéria-Prima Biogênica para Biocombustíveis Avançados," bmwi.de .

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Processo de Produção: Rotas de Conversão de Energia em Produto Aceleram Apesar da Liderança da Biomassa

A gaseificação de biomassa reteve 38,21% de participação do mercado de metanol renovável em 2025, ancorada por referências comerciais que simplificam o financiamento e a qualificação sob o ISCC EU. As demonstrações da Enerkem e de outros pioneiros em resíduos para metanol confirmaram a confiabilidade técnica e atraíram capital institucional em busca de ativos comprovados. As rotas de conversão de energia em produto que combinam hidrogênio verde com CO₂ capturado estão, no entanto, escalando mais rapidamente, a um CAGR de 42,47% até 2031. Os influxos de capital favorecem projetos acima de 100.000 t/ano que exploram quedas acentuadas nos custos de energia renovável. O tamanho do mercado de metanol renovável para projetos de conversão de energia em produto deve se expandir acentuadamente à medida que os prazos de entrega de eletrolisadores caiam abaixo de 18 meses. Ciclos de conversão de carbono quase completos de 98% entregam maior produção por unidade de matéria-prima, aumentando as receitas e facilitando os requisitos de armazenamento.

Uma classe crescente de configurações híbridas mistura gás de síntese derivado de resíduos com hidrogênio excedente, equilibrando a volatilidade da matéria-prima e aumentando a utilização geral da planta. Johnson Matthey, thyssenkrupp e Topsoe registraram pedidos em múltiplos continentes para circuitos integrados adaptados a perfis intermitentes de energia eólica e solar. Os fabricantes de equipamentos originais de eletrolisadores relatam carteira de pedidos firme superior a 15 GW equivalente para projetos de e-metanol com início em 2026-2028, mas a disponibilidade de paládio e irídio poderia limitar a escala se as taxas de reciclagem estagnarem. As rodadas de subsídios governamentais na Europa e os créditos fiscais nos Estados Unidos estão, portanto, priorizando a localização da cadeia de suprimentos para componentes de pilhas. A longo prazo, os analistas esperam que as curvas de aprendizado de custos empurrem o metanol renovável sem subsídios em direção à paridade com o fóssil em regiões com vantagens de recursos no início da década de 2030, reforçando a mudança estratégica em direção à dominância da conversão de energia em produto.

Por Fonte de Matéria-Prima: Resíduos Agrícolas Lideram Enquanto a Conversão de Energia em Produto Ganha Impulso

Os resíduos agrícolas compreenderam 30,12% dos insumos de matéria-prima em 2025, auxiliados por redes de coleta maduras para palha de milho, palha de trigo e bagaço de cana-de-açúcar. As plantas comerciais no Brasil e na Austrália ilustram como os clusters agroindustriais integrados podem preencher lacunas sazonais por meio de fornecimento de múltiplas culturas. O CO₂ industrial capturado e as rotas baseadas em eletricidade renovável registram um CAGR de 41,92% à medida que os custos de capital dos eletrolisadores caem abaixo de USD 500 kW-1. A participação do mercado de metanol renovável de matéria-prima baseada em eletricidade renovável deve ultrapassar 21% até 2031, à medida que os subsídios de excedente de rede incentivam contratos de compra entre geradores e desenvolvedores de metanol. Os resíduos florestais e os resíduos sólidos urbanos juntos fornecem uma alavanca de redução de emissões inexplorada que se alinha com os objetivos da economia circular.

A flexibilidade da conversão de energia em produto permite que os projetos se localizem em desertos ricos em energia solar ou corredores de energia eólica offshore onde a biomassa é escassa. O complexo da Mongólia Interior da China integra 1 GW de eletrólise alcalina com energia eólica e solar co-localizadas, entregando 90.000 t/ano de hidrogênio verde a um circuito de metanol. Os resíduos florestais nórdicos oferecem volumes consistentes durante todo o ano e se beneficiam da capacidade logística de pellets existente. A gaseificação de resíduos sólidos urbanos, embora mais intensiva em capital, resolve problemas de descarte de resíduos para centros urbanos densos e garante fluxos de receita de taxas de descarte que reduzem o custo geral do metanol. A diversificação bem-sucedida de matérias-primas, portanto, protege os desenvolvedores contra oscilações de preços e choques de disponibilidade, fortalecendo a segurança de fornecimento a longo prazo.

Por Aplicação: Combustível Marítimo Impulsiona o Crescimento Além da Dominância Química

Produtos químicos e derivados retiveram a maior participação de aplicação em 31,66% em 2025, capitalizando os ativos existentes de metanol para olefinas, formaldeído e ácido acético capazes de operar com matéria-prima renovável sem reformulações de projeto. Produtores como a BASF buscam contratos de prêmio verde com clientes proprietários de marcas que visam reduções no escopo 3, garantindo pisos de fornecimento plurianuais. Paralelamente a essa base tradicional, a adoção de combustível marítimo está crescendo a um CAGR de 42,11%, impulsionada pelas penalidades do FuelEU Maritime que tornam os combustíveis de baixo carbono economicamente prudentes para transportadoras oceânicas. As embarcações de duplo combustível requerem medidas mínimas adicionais de segurança de armazenamento em comparação com a amônia, encurtando o prazo para a descarbonização da frota.

As opções de portador de energia e geração estacionária de energia estão avançando em redes remotas onde o diesel é caro e volátil. Os licenciadores de tecnologia estão expandindo os reformadores de metanol para microrredes e energia de reserva, alinhando-se com estratégias de balanceamento de carga para redes com alta participação de renováveis. O combustível de metanol para aviação, aguardando certificação ASTM, promete uma cunha adicional de demanda ao reaproveitar a infraestrutura de metanol para olefinas para produção de grau aeronáutico. Os programas piloto da China para caminhões de células de combustível assistidos por metanol demonstram caminhos para descarbonizar a mobilidade de carga pesada com menores penalidades de massa de bateria, particularmente em climas frios. Esses casos de uso diversificados reforçam uma tela de demanda em expansão que sustenta a expansão da escala de fabricação.

Por Setor de Usuário Final: Concessionárias Emergem como Líderes de Crescimento Apesar da Dominância do Setor Químico

As empresas químicas e petroquímicas comandaram 35,20% da demanda de usuários finais em 2025, aproveitando cadeias de suprimentos verticalmente integradas e garantindo metanol renovável por meio de contratos de longo prazo para reduzir o risco dos planos de capital. As compras estratégicas por multinacionais garantem a bancabilidade para projetos emblemáticos, como a planta dinamarquesa de 42.000 t/ano da European Energy. Líderes do transporte marítimo como A.P. Moller-Maersk cultivam produção própria por meio da C2X, alinhando a segurança upstream com os requisitos de combustível da frota.

As concessionárias e os produtores independentes de energia são o grupo de crescimento mais rápido, com um CAGR de 42,86%, à medida que monetizam o excedente de renováveis integrando eletrolisadores e circuitos de síntese de metanol diretamente nos locais de geração. Esse modelo de negócios estabiliza os fluxos de caixa ao converter eletricidade de preço spot variável em combustível líquido armazenável, protegendo contra penalidades de excedente. Os operadores de frotas de transporte avaliam a densidade de energia volumétrica do metanol para estender o alcance em relação às opções exclusivamente a bateria, interessados em ciclos de reabastecimento rápidos. As agências de defesa testam a logística de metanol em teatros remotos onde a compatibilidade com combustíveis líquidos simplifica o planejamento da cadeia de suprimentos. Coletivamente, a expansão dos usuários finais não tradicionais diversifica os fluxos de receita e mitiga o risco de demanda concentrado em produtos químicos.

Análise Geográfica

A Ásia-Pacífico manteve uma participação de receita de 44,85% em 2025 e projeta-se que registre um CAGR de 41,02% até 2031. O conjunto de ferramentas de política da China — listagens de tecnologias incentivadas, acesso preferencial à rede elétrica e gastos massivos em gasodutos de hidrogênio — ancora desenvolvimentos em escala de gigawatt, como o complexo de 680 MW de Jilin da Shanghai Electric. A planta de Anyang da Carbon Recycling International e a instalação Solar Methanol 1 da Austrália ilustram a capacidade da região de combinar renováveis abundantes com know-how significativo em utilização de carbono. O Japão e a Coreia do Sul, com terrenos domésticos renováveis limitados, estão implantando terminais de importação e infraestrutura de abastecimento para garantir o fornecimento futuro.

A Europa está desafiando a supremacia da Ásia-Pacífico por meio de regulamentação de pioneirismo. O FuelEU Maritime estabelece reduções vinculantes na trajetória de gases de efeito estufa, e os projetos da Repsol e da HIF Global na Espanha destacam a Península Ibérica como um polo de produção continental. Os vales de hidrogênio nórdicos agregam ativos de eletrolisadores, captura e síntese em configurações de cluster que compartilham corredores logísticos e reservas de mão de obra. O tamanho do mercado de metanol renovável para a Europa está no caminho de superar USD 1,92 bilhão até 2031 sob os cronogramas de construção ativos. A complexidade da certificação permanece um obstáculo; no entanto, as cadeias padronizadas de prova de sustentabilidade sob o ISCC EU estão amadurecendo, facilitando o comércio transfronteiriço.

A América do Norte aproveita os incentivos fiscais federais e a infraestrutura de gás industrial existente para aprovar complexos multibilionários, exemplificados pela planta habilitada por CCUS de USD 3,24 bilhões da Lake Charles Methanol. O Texas abriga o projeto de 120.000 t/ano da ETFuels, beneficiando-se de fatores de capacidade de energia eólica e solar de baixo custo que excedem 60% combinados. O Oriente Médio e o Norte da África aspiram à liderança nas exportações ao converter recursos solares e eólicos ociosos em metanol transportável que dispensa o manuseio criogênico necessário para amônia ou hidrogênio líquido. Os primeiros memorandos de entendimento entre desenvolvedores do Golfo e concessionárias europeias delineiam janelas de entrega para 2030, sinalizando rotas comerciais de escala global em formação.

Cenário Competitivo

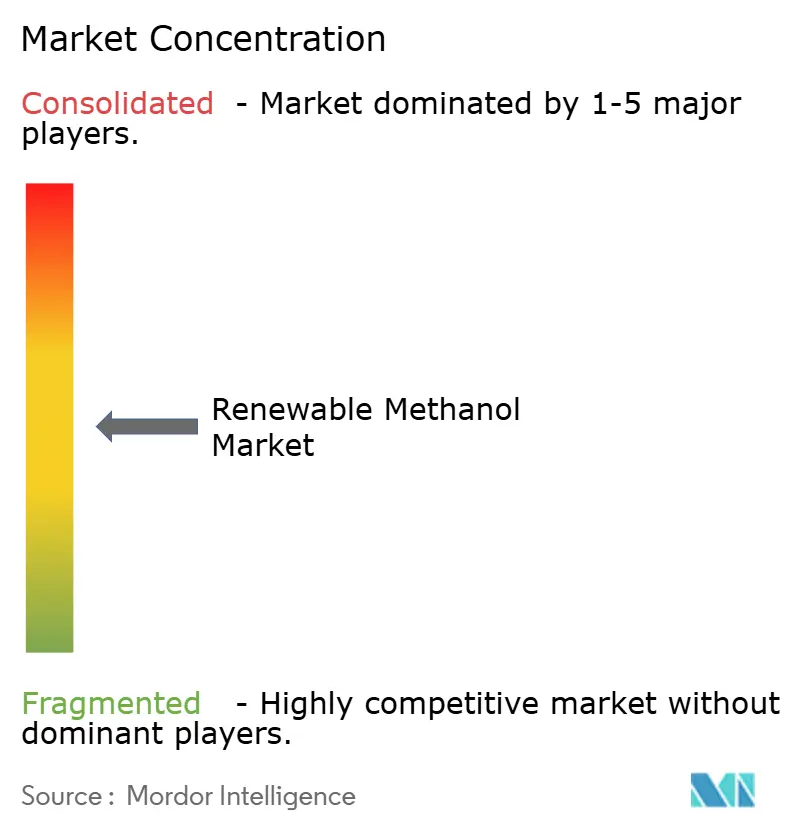

O mercado de metanol renovável permanece moderadamente fragmentado, com uma dúzia de players cada um controlando menos de 10% de participação, embora a atividade de fusões e aquisições esteja consolidando os ativos de produção. A aquisição de USD 2,05 bilhões pela Methanex do braço de metanol da OCI Global formou o maior fornecedor mundial com uma rede de armazenamento em tanques e logística distribuída globalmente. Os licenciadores de tecnologia como Topsoe, Johnson Matthey e thyssenkrupp defendem vantagens competitivas por meio de catalisadores proprietários, controle dinâmico de processos e monitoramento por gêmeo digital. Seus pacotes turnkey reduzem o risco de execução, encorajando os credores bancários a subscrever projetos maiores.

Modelos verticalmente integrados estão emergindo à medida que as concessionárias capturam maior valor adicionando síntese de metanol a fazendas de renováveis, enquanto as linhas de navegação investem upstream para garantir visibilidade de preços. As empresas de gestão de resíduos estão entrando na arena por meio da gaseificação de combustível derivado de resíduos, monetizando taxas de descarte e reduzindo passivos de aterro. A digitalização é um diferenciador: a plataforma JM-LEVO da Johnson Matthey fornece análises de plantas em tempo real, permitindo que os operadores extraiam eficiência incremental e atendam às restrições de energia variável.

Oportunidades de espaço em branco persistem em plantas de matéria-prima híbrida que combinam resíduos agrícolas, CO₂ industrial capturado e hidrogênio verde para equilibrar custo e disponibilidade. Os corredores ricos em energia solar da Austrália e os corredores de energia eólica e solar do MENA estão atraindo o interesse de desenvolvedores que visam mercados de exportação. A colaboração ao longo da cadeia de valor — compras de armadores, prêmios de compradores de produtos químicos e parcerias com concessionárias — cria ecossistemas autorreforzantes que aceleram os cronogramas de desenvolvimento de projetos e comprimem as trajetórias de custo nivelado.

Líderes do Setor de Metanol Renovável

Carbon Recycling International (CRI)

HIF GLOBAL

Methanex Corporation

OCI

Proman AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Repsol anunciou um investimento de mais de EUR 800 milhões na Ecoplanta de Tarragona, um projeto pioneiro na Europa para produzir metanol renovável. A instalação, que utilizará gaseificação, a tecnologia de recuperação de resíduos mais avançada, recebeu financiamento do Fundo de Inovação da União Europeia devido ao seu alto potencial de redução de emissões e à natureza inovadora do projeto.

- Maio de 2024: A Sumitomo SHI FW (SFW) assinou um acordo com a Capwatt para fornecer serviços de Projeto de Engenharia de Fase Inicial (FEED) para uma planta de produção de gás de síntese de última geração, parte integrante do projeto de Metanol Renovável de Mangualde em Portugal. Esta iniciativa visa construir uma biorrefinaria de ponta capaz de produzir 80.000 toneladas de metanol renovável anualmente.

Escopo do Relatório Global do Mercado de Metanol Renovável

| Metanol à Base de Biomassa |

| H₂ Verde + CO₂ (Conversão de Energia em Produto) |

| Resíduos Municipais em Metanol |

| CO₂ Capturado + Renováveis da Rede Elétrica |

| Outras Rotas Renováveis |

| CO₂ Biogênico |

| CO₂ Industrial Capturado |

| Biomassa de Resíduos Agrícolas |

| Biomassa de Resíduos Florestais |

| Resíduos Sólidos Urbanos |

| Eletricidade Renovável (Conversão de Energia em Produto) |

| Combustível Marítimo e de Navegação |

| Produtos Químicos e Derivados |

| Portador de Energia – Energia e Calor |

| Combustível para Transporte |

| Armazenamento de Energia / Portador de H₂ |

| Outras Aplicações |

| Marítimo e Logística |

| Produtores Químicos e Petroquímicos |

| Concessionárias de Energia Renovável / Produtores Independentes de Energia |

| Frotas de Transporte e Mobilidade |

| Usuários Industriais e de Energia |

| Agências Governamentais e de Defesa |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Processo de Produção | Metanol à Base de Biomassa | |

| H₂ Verde + CO₂ (Conversão de Energia em Produto) | ||

| Resíduos Municipais em Metanol | ||

| CO₂ Capturado + Renováveis da Rede Elétrica | ||

| Outras Rotas Renováveis | ||

| Por Fonte de Matéria-Prima | CO₂ Biogênico | |

| CO₂ Industrial Capturado | ||

| Biomassa de Resíduos Agrícolas | ||

| Biomassa de Resíduos Florestais | ||

| Resíduos Sólidos Urbanos | ||

| Eletricidade Renovável (Conversão de Energia em Produto) | ||

| Por Aplicação | Combustível Marítimo e de Navegação | |

| Produtos Químicos e Derivados | ||

| Portador de Energia – Energia e Calor | ||

| Combustível para Transporte | ||

| Armazenamento de Energia / Portador de H₂ | ||

| Outras Aplicações | ||

| Por Setor de Usuário Final | Marítimo e Logística | |

| Produtores Químicos e Petroquímicos | ||

| Concessionárias de Energia Renovável / Produtores Independentes de Energia | ||

| Frotas de Transporte e Mobilidade | ||

| Usuários Industriais e de Energia | ||

| Agências Governamentais e de Defesa | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto do metanol renovável em 2031?

O mercado de metanol renovável deve atingir USD 6,24 bilhões até 2031, refletindo um robusto impulso de crescimento.

Qual região lidera a capacidade de metanol renovável atualmente?

A Ásia-Pacífico detém a maior participação em 44,85%, impulsionada pelo suporte de política industrial da China e por projetos integrados de grande escala.

Qual aplicação está crescendo mais rapidamente?

O uso de combustível marítimo está se expandindo a um CAGR de 42,11% à medida que as empresas de navegação cumprem mandatos de descarbonização mais rigorosos.

Por que o metanol renovável ainda é mais caro do que o metanol fóssil?

Os custos do hidrogênio renovável dominam a economia de produção, mantendo os preços atuais duas a três vezes mais altos do que o metanol convencional.

Página atualizada pela última vez em: