Tamanho e Participação do Mercado de Secadores de Ar Refrigerado

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

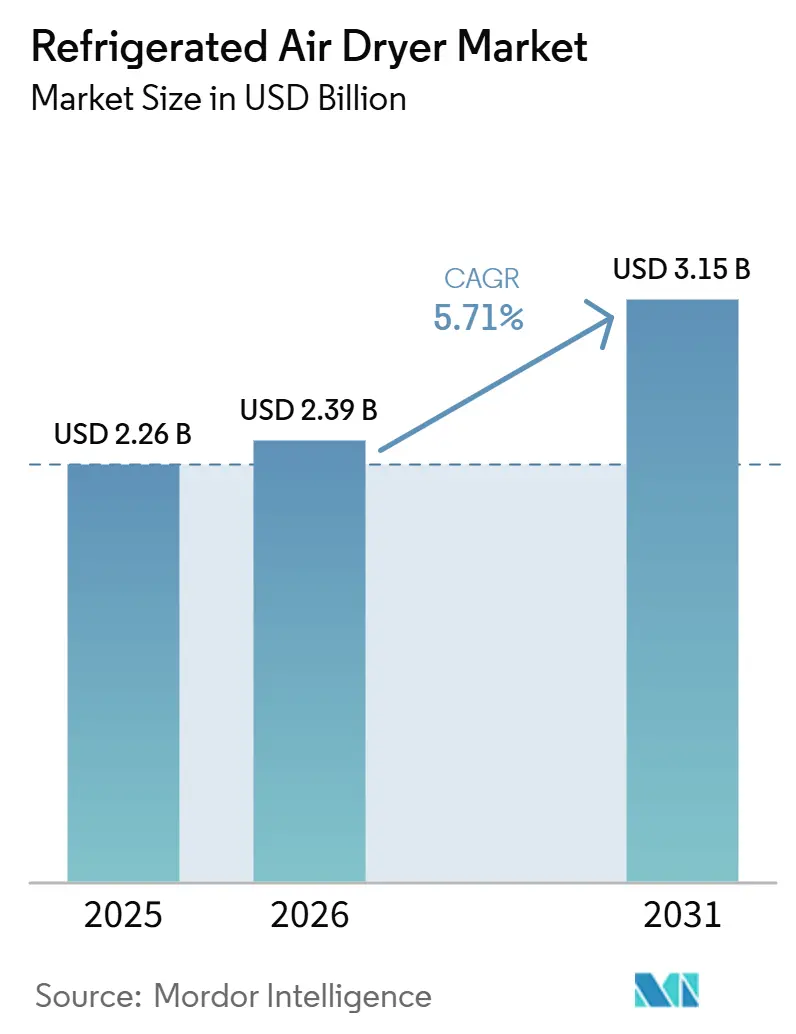

| Tamanho do Mercado (2026) | 2.39 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.15 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.71% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

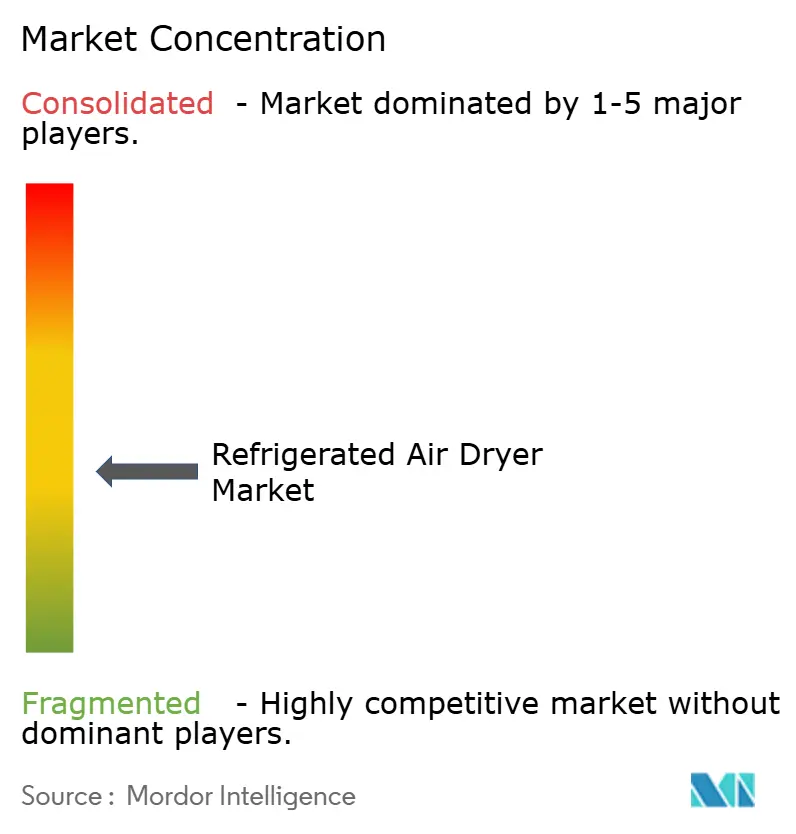

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Secadores de Ar Refrigerado por Mordor Intelligence

Espera-se que o tamanho do Mercado de Secadores de Ar Refrigerado aumente de USD 2,26 bilhões em 2025 para USD 2,39 bilhões em 2026 e atinja USD 3,15 bilhões até 2031, crescendo a um CAGR de 5,71% no período de 2026-2031. A crescente pressão para eliminar recalls de produtos causados por umidade, limites mais rígidos de vapor d'água conforme a ISO 8573-1 e o aumento das tarifas de eletricidade são as principais forças que direcionam as aquisições para modelos premium e energeticamente eficientes. Fábricas de semicondutores financiadas pela Lei CHIPS e Ciência exigem pontos de orvalho abaixo de zero para proteger equipamentos de fotolitografia, enquanto auditores do setor alimentício e farmacêutico tratam o ar comprimido como um utilitário validado em contato com o produto. Incentivos de concessionárias na Califórnia, em Ontário e na Alemanha reembolsam até metade do custo incremental de secadores com acionamento de velocidade variável (VSD), acelerando a transição dos projetos convencionais de ciclo. Nesse contexto, os fabricantes com plataformas de serviço habilitadas para IoT estão superando os concorrentes orientados por preço, pois os compradores priorizam o custo total de propriedade em detrimento do preço inicial.

Principais Conclusões do Relatório

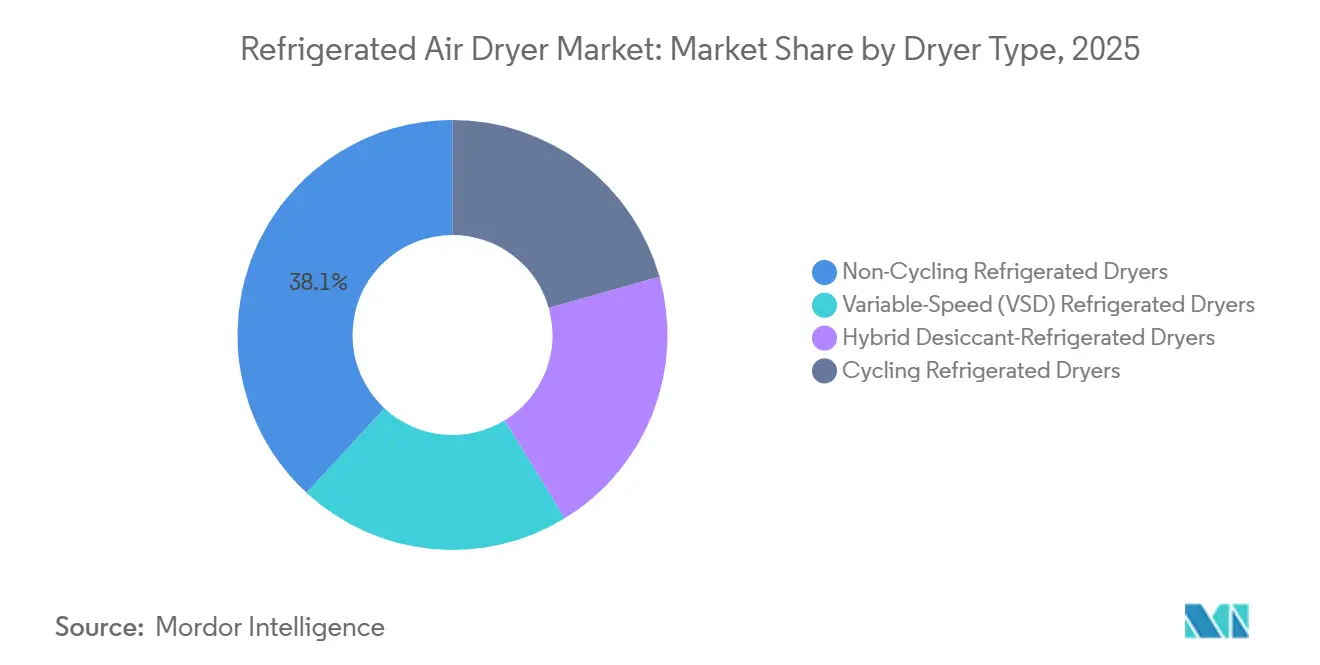

- Por tipo de secador, as unidades sem ciclo detinham 38,12% da participação do mercado de secadores de ar refrigerado em 2025, enquanto os secadores refrigerados de velocidade variável (VSD) avançam a um CAGR de 5,92% durante o período de previsão (2026-2031).

- Por tipo de refrigerante, os baseados em HFC (R-134a e R-404A) representaram 47,55% do tamanho do mercado de secadores de ar refrigerado em 2025, enquanto os naturais/hidrocarbonetos (R-290 e CO₂) estão se expandindo a um CAGR de 6,11% durante o período de previsão (2026-2031).

- Por método de resfriamento, as unidades resfriadas a ar lideraram com 64,22% de participação na receita em 2025; os modelos resfriados a água estão preparados para um CAGR de 5,94% durante o período de previsão (2026-2031).

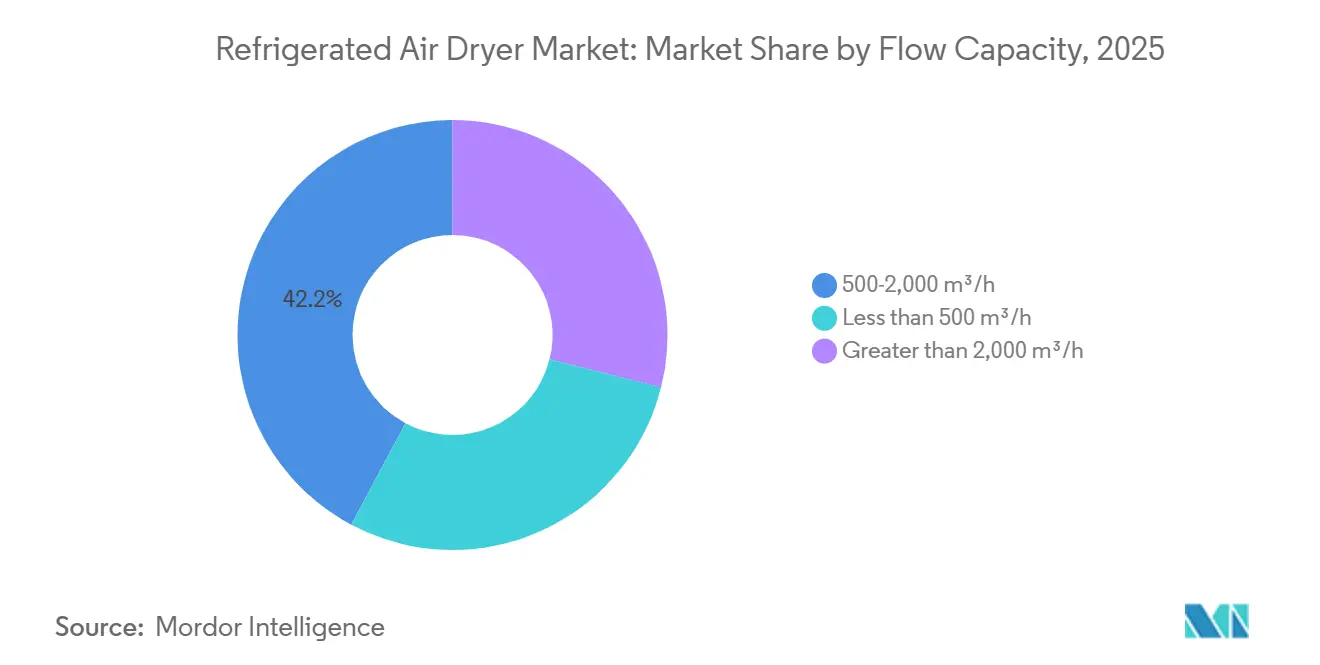

- Por capacidade de fluxo, a classe de 500-2.000 m³/h capturou 42,21% da participação do mercado de secadores de ar refrigerado em 2025, e acima de 2.000 m³/h deve crescer a um CAGR de 6,21% durante o período de previsão (2026-2031).

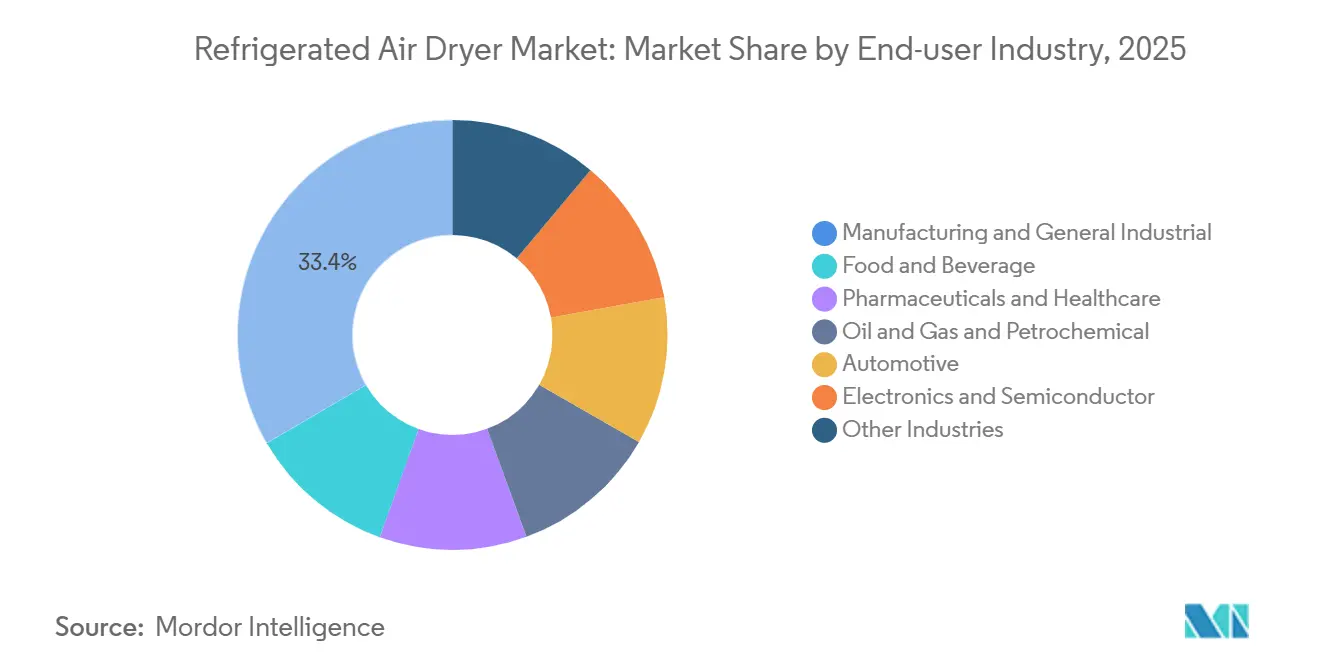

- Por indústria do usuário final, as aplicações de manufatura e industriais gerais representaram 33,41% do tamanho do mercado de secadores de ar refrigerado em 2025, enquanto as instalações de eletrônicos e semicondutores estão se expandindo a um CAGR de 6,38% durante o período de previsão (2026-2031).

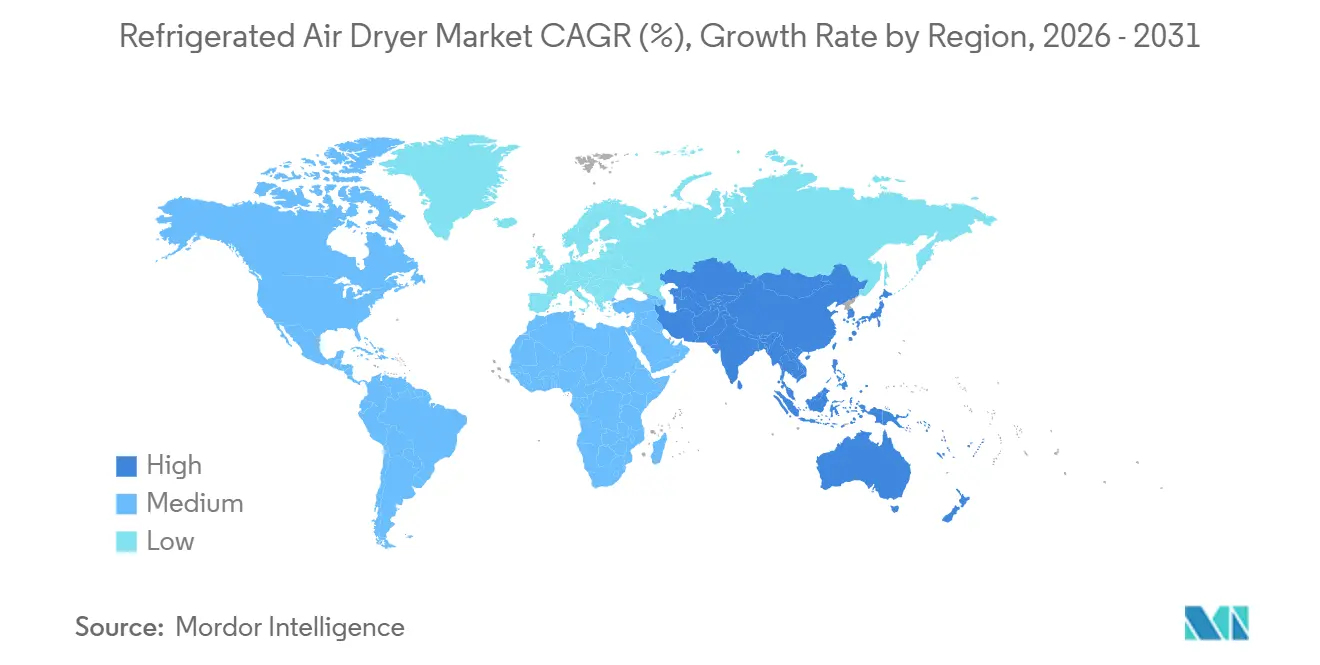

- Por geografia, a Ásia-Pacífico representou 36,11% do tamanho do mercado de secadores de ar refrigerado em 2025 e está se expandindo a um CAGR de 6,63% durante o período de previsão (2026-2031).

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Secadores de Ar Refrigerado

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Conformidade rigorosa com a ISO 8573 em indústrias regulamentadas | +1.00% | Global, com concentração nos centros farmacêuticos/alimentícios da América do Norte, Europa e APAC (Hyderabad, Ahmedabad, Jiangsu) | Médio prazo (2-4 anos) |

| Expansão da capacidade global de manufatura discreta pós-2025 | +1.30% | Núcleo da APAC (China, Índia, Vietnã, Tailândia), transbordamento para México, Europa Oriental (Polônia, República Tcheca) | Médio prazo (2-4 anos) |

| Incentivos de eficiência energética e esquemas de crédito de carbono para secadores VSD | +1.20% | América do Norte (Califórnia, Ontário), UE (Alemanha, Países Baixos, Dinamarca), Coreia do Sul | Curto prazo (≤ 2 anos) |

| Crescimento de secadores híbridos dessecantes-refrigerados para abastecimento de GNL com baixo ponto de orvalho | +0.50% | América do Norte (Bacia do Permiano, Bakken), Oriente Médio (Catar, EAU), corredores de GNC da ASEAN (Tailândia, Indonésia) | Longo prazo (≥ 4 anos) |

| Aumento de microcervejarias em contêineres e plantas de alimentos artesanais que necessitam de unidades compactas | +0.40% | América do Norte (regiões de cerveja artesanal dos EUA), Europa (Reino Unido, Alemanha, Bélgica), centros urbanos da APAC (Xangai, Seul, Tóquio) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Conformidade Rigorosa com a ISO 8573 em Indústrias Regulamentadas

Os reguladores agora consideram o ar comprimido como um utilitário crítico com o mesmo rigor de validação que a água de processo. A ISO 8573-1 Classe 2 exige um limite de ponto de orvalho de pressão de -40°C, forçando a aposentadoria de secadores de ciclo mais antigos que derivam durante os períodos de descarga. Linhas assépticas farmacêuticas e sistemas de carbonatação de cervejarias são os principais adotantes de modelos sem ciclo e VSD, pois as perdas de lote associadas à umidade transitória superam o custo de substituição de secadores avançados. Testes anuais de terceiros, custando entre USD 5.000 e USD 15.000 por sistema, e o alinhamento com o HACCP na União Europeia aumentam os custos de conformidade, mas a maioria das plantas aceita a troca porque falhas em auditorias desencadeiam paralisações ainda mais custosas[1]Administração de Alimentos e Medicamentos dos EUA, "Boas Práticas de Fabricação Atuais para Ar Comprimido," fda.gov.

Expansão da Capacidade Global de Manufatura Discreta Pós-2025

O investimento em ativos fixos no setor de manufatura discreta da China cresceu 8,3% em 2025, enquanto a Índia inaugurou 14 novas plantas de componentes voltadas para cadeias de suprimentos "China Plus One". A ASEAN atraiu USD 22 bilhões em investimento direto estrangeiro em eletrônicos em 2024-2025, e cada nova instalação especificou secadores refrigerados como parte de construções de salas limpas Classe 1. O renascimento dos semicondutores na América do Norte, impulsionado pela Lei CHIPS e Ciência, adicionou 11 fábricas anunciadas que cada uma consumirá até 20.000 m³/h de ar comprimido condicionado até 2028. Os longos prazos de entrega de pedidos, de 24 a 32 semanas para grandes unidades personalizadas, estão levando os compradores a comprometer capital 18 meses antes do início da operação da planta[2]Departamento de Comércio dos EUA, "Subsídios para Semicondutores da Lei CHIPS e Ciência," commerce.gov.

Incentivos de Eficiência Energética e Esquemas de Crédito de Carbono para Secadores VSD

Compressores de velocidade variável reduzem 15-25% do consumo de energia em comparação com unidades de velocidade fixa. As concessionárias em Ontário e na Califórnia reembolsam até 50% do prêmio do VSD após a comprovação das reduções de kWh, e o Sistema de Comércio de Emissões da UE permite que os fabricantes monetizem as licenças de carbono acumuladas com economias de energia no valor de EUR 80-100 por tonelada métrica de CO₂. A Alemanha e a Coreia do Sul ultrapassaram o limite de USD 0,15/kWh em 2025, reduzindo os períodos de retorno do VSD para menos de 18 meses, de modo que os compradores cada vez mais tratam a tecnologia como padrão e não como opcional.

Crescimento de Secadores Híbridos Dessecantes-Refrigerados para Abastecimento de GNL com Baixo Ponto de Orvalho

Estações de abastecimento de GNL e GNC precisam de pontos de orvalho de -70°C para evitar bloqueios por hidratos. Os conjuntos híbridos combinam um estágio refrigerado que remove a umidade em massa até +3°C com um polidor dessecante que atinge o ponto final baixo usando apenas 3-5% de gás de purga. As bacias de xisto dos EUA adicionaram 127 novos postos de GNC em 2024-2025, o Catar está ampliando o abastecimento de GNL para combustível marítimo, e os corredores de GNC da ASEAN estão exigindo secadores híbridos para cumprir os códigos de qualidade de combustível. Embora ainda seja um nicho de 4% de participação em unidades em 2025, o segmento avança a 8-10% ao ano.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX inicial para unidades de grau industrial | -0.8% | Global, com sensibilidade aguda nos mercados da ASEAN e da América Latina orientados por preço | Curto prazo (≤ 2 anos) |

| Eliminação progressiva de HFC (Emenda de Kigali) elevando o custo de conformidade com refrigerantes | -0.9% | Global, com maior impacto na América do Norte e na Europa (países do Anexo I) | Médio prazo (2-4 anos) |

| Volatilidade nos preços do aço inoxidável impactando os custos da lista de materiais | -0.5% | Global, com concentração da cadeia de suprimentos na China, Índia e Indonésia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX Inicial para Unidades de Grau Industrial

Os preços instalados de USD 40.000-120.000 para 1.000 m³/h e acima dissuadem plantas com restrições de caixa em economias emergentes, mesmo que o tempo de inatividade relacionado à umidade possa custar múltiplos desse valor ao longo de cinco anos. Os contratos de equipamento como serviço na América do Norte permitem que os clientes paguem por metro cúbico de ar seco, mas a adoção fora dos mercados maduros é prejudicada pela fraca infraestrutura de leasing. Os longos prazos de fabricação sobrecarregam ainda mais o capital de giro, pois os compradores devem emitir cartas de crédito com meses de antecedência.

A Eliminação Progressiva de HFC sob a Emenda de Kigali Eleva o Custo de Conformidade com Refrigerantes

A Emenda de Kigali reduz a produção de HFC em 70% até 2029 nos países do Anexo I, elevando os preços do R-134a de USD 8/kg em 2023 para USD 14/kg em 2025. Os novos secadores agora são fornecidos com R-1234ze ou R-513A, que custam 30-40% mais por quilograma e frequentemente exigem redesenhos que acrescentam USD 3.000-8.000 a uma plataforma de 1.000 m³/h. Os primeiros adotantes arcam com um capex mais elevado, mas evitam futuros gargalos de serviço à medida que a disponibilidade de HFC recuperado diminui.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Secador: Unidades Sem Ciclo Lideram, Tecnologias VSD Aceleram

Os modelos sem ciclo mantiveram 38,12% da participação do mercado de secadores de ar refrigerado em 2025, apoiados pela manutenção simples e preços de compra 20-30% mais baixos. Eles operam os compressores continuamente, o que desperdiça 10-15% de energia quando a demanda cai. Os secadores refrigerados de velocidade variável (VSD), crescendo a um CAGR de 5,92% para o período de previsão (2026-2031), ajustam a velocidade do motor à carga em tempo real, obtendo economias de eletricidade de 15-25% que compensam os preços de compra mais elevados em regiões com tarifas elevadas. Os projetos de ciclo estão perdendo impulso porque os picos de partida e parada comprometem a conformidade com a ISO 8573 Classe 2 em linhas farmacêuticas. As unidades híbridas dessecantes-refrigeradas representam 4% das remessas, mas registram crescimento anual de 8-10% no abastecimento de GNL e GNC, onde pontos de orvalho de -70°C são obrigatórios. A expansão da Atlas Copco em Nova York em 2025 adicionará capacidade para grandes conjuntos centrífugos VSD, sinalizando confiança de que as instalações acima de 500 m³/h adotarão cada vez mais a velocidade variável como padrão. A mudança geral sugere um futuro em que a inteligência e a modulação de velocidade se tornam características básicas mesmo em sistemas de médio porte.

A adoção do VSD muda a dinâmica do pós-venda. Como os acionamentos de velocidade variável limitam o estresse mecânico, os intervalos esperados de revisão se estendem de sete para nove anos, reduzindo a receita de peças por base instalada. Os fabricantes de equipamentos originais compensam isso agrupando monitoramento em nuvem que é vendido como software recorrente. As unidades sem ciclo permanecem relevantes abaixo de 300 m³/h, onde as economias de energia não justificam o prêmio do acionamento, especialmente em mercados com eletricidade subsidiada. À medida que as tarifas de serviços públicos aumentam, no entanto, até mesmo pequenas oficinas podem migrar, comprimindo a diferença de preço e corroendo a liderança das unidades sem ciclo.

Por Tipo de Refrigerante: A Predominância do HFC Cede Espaço para Opções HFO e Naturais

Os baseados em HFC (R-134a e R-404A) impulsionaram 47,55% das remessas de 2025, refletindo a familiaridade histórica com segurança e serviço. A eliminação progressiva do Kigali transfere o impulso para HFOs de baixo potencial de aquecimento global e naturais/hidrocarbonetos (R-290 e CO₂), com expansão esperada a um CAGR de 6,11% durante o período de previsão (2026-2031). A adoção do R-290 é restringida pelos limites de inflamabilidade A3 que limitam as cargas a 150g, enquanto os sistemas de CO₂ incorrem em penalidades de parede espessa e alta pressão que confinam o uso a climas frios. Os HFOs como o R-513A oferecem um caminho intermediário, mas ainda carregam um adicional de preço de 30-40% em relação ao R-134a. A Europa proibiu o R-404A em novos secadores e reduziu drasticamente as cotas de R-134a, criando um mercado de pós-venda global bifurcado que infla os custos de serviço para os adotantes tardios. As plataformas multirrefrigerantes ajudam os clientes a se protegerem, mas acrescentam 8-12% aos preços de tabela e complicam o estoque. A base instalada permanecerá mista até 2031, com os mercados de retrofit e serviço espelhando os cronogramas regulatórios locais.

Os técnicos de serviço precisam de novas certificações para lidar com meios inflamáveis ou de alta pressão, restringindo a disponibilidade de mão de obra e elevando as taxas de manutenção em 15-20% nas regiões onde a mão de obra qualificada em refrigeração é escassa. As plantas que mudam cedo garantem custos de conformidade previsíveis, mas devem confiar nos fabricantes de equipamentos originais para garantir o fornecimento de longo prazo de HFO e peças em um cenário regulatório fluido. Por outro lado, os operadores que atrasam as atualizações correm o risco de um choque de preços à medida que as cotas de HFC virgem diminuem e os estoques recuperados se esgotam.

Por Método de Resfriamento: A Dominância do Resfriamento a Ar Persiste enquanto o Resfriamento a Água Ganha Terreno

As configurações resfriadas a ar forneceram 64,22% das remessas de 2025 porque são instaladas sem torres de resfriamento e evitam o aumento das tarifas de água industrial em regiões áridas. As unidades resfriadas a água, embora ganhando a um CAGR de 5,94% para o período de previsão (2026-2031), ainda enfrentam barreiras onde as licenças limitam a captação ou os operadores não conseguem justificar o capital para resfriadores de circuito fechado. Sua vantagem de eficiência energética de 8-12% torna-se decisiva em data centers e climas tropicais onde temperaturas ambiente de 35°C empurram os condensadores resfriados a ar além dos limites de projeto. Os sistemas híbridos ar-água detêm uma parcela de nicho das vendas, mas atraem instalações com grandes variações sazonais de temperatura. Os estímulos regulatórios são indiretos: a Diretiva-Quadro da Água da UE agora considera o consumo de água nas licenças operacionais, favorecendo sutilmente soluções resfriadas a ar ou de circuito fechado mesmo na Europa orientada para a eficiência.

Plataformas offshore e aplicações marítimas tendem a usar sistemas resfriados a água porque a água do mar é abundante, e as aletas resfriadas a ar corroem rapidamente em névoa salina. A troca é o maior custo de materiais para trocadores de titânio ou cuproníquel. No Oriente Médio, a duplicação das tarifas de água municipal desde 2024 consolidou a dominância do resfriamento a ar, enquanto o cluster de data centers de Singapura opta por pacotes resfriados a água integrados a circuitos de água gelada de distrito que recuperam o diferencial de capex em menos de três anos por meio de menor consumo de eletricidade.

Por Capacidade de Fluxo: A Faixa Intermediária Domina, a Grande Capacidade Avança

A faixa de 500-2.000 m³/h entregou 42,21% do tamanho do mercado de secadores de ar refrigerado em 2025 porque se alinha com as necessidades de fluxo de ar de plantas automotivas, alimentícias e de metalurgia de médio porte. As máquinas acima de 2.000 m³/h, beneficiando-se de megaprojetos petroquímicos, de GNL e de semicondutores, estão crescendo 6,21% ao ano até 2031. Cada nova fábrica de wafers de 300 mm em construção nos Estados Unidos exigirá 30-40 desses secadores, antecipando a demanda até 2028. Os equipamentos abaixo de 500 m³/h enfrentam comoditização por fornecedores chineses de baixo custo que subcotam os fabricantes de equipamentos originais ocidentais em até 50%, levando os titulares a abandonar os segmentos de baixo nível.

Os pedidos de grande capacidade são projetados sob medida, precificados com prêmios de 25-35% e normalmente agrupados com serviços plurianuais para garantir o tempo de atividade em processos críticos de gás e químicos. As substituições de médio porte ciclam mais rapidamente à medida que as auditorias ISO encurtam as idades aceitáveis dos ativos de 12 para nove anos. Os pacotes de pequeno fluxo ainda atraem laboratórios e clínicas de uso pontual, mas raramente incluem a conectividade digital que impulsiona a receita de pós-venda, deixando-os como itens básicos de margem estreita para montadores regionais.

Por Indústria do Usuário Final: A Manufatura Ancora a Demanda, a Eletrônica Acelera

A manufatura e o setor industrial geral representaram 33,41% da receita de 2025, reafirmando o papel do ar comprimido como um utilitário universal para ferramentas pneumáticas, pintura e manuseio de materiais. A fabricação de eletrônicos e semicondutores, crescendo a um CAGR de 6,38% durante o período de previsão (2026-2031), será o setor de maior variação até 2031, pois cada fábrica de nós abaixo de 5 nm consome volumes sem precedentes de ar ISO Classe 1. As plantas de alimentos e bebidas permanecem um grupo de compradores estável de segundo nível à medida que as atualizações das BPF codificam a qualidade do ar comprimido como um parâmetro controlado. A expansão de biológicos farmacêuticos sustenta uma demanda constante por secadores com ponto de orvalho de -40°C e sensores redundantes.

Os usuários de petróleo, gás e petroquímica exigem secadores massivos e de operação contínua a bordo de plataformas offshore e em conjuntos de GNL. As linhas automotivas que migram para a montagem de baterias de íons de lítio retrofitam secadores mais antigos para um controle de umidade mais rigoroso. Regionalmente, a Ásia-Pacífico dominará a adoção de eletrônicos, a América do Norte liderará em construções personalizadas de grande capacidade vinculadas a fábricas, e a Europa se concentrará em atualizações energeticamente eficientes em plantas maduras.

Análise Geográfica

A Ásia-Pacífico deteve 36,11% da receita de 2025 e está preparada para registrar um CAGR de 6,63% até 2031, impulsionada pelo salto de 8,3% da China no investimento em manufatura discreta e pelos retrofits farmacêuticos orientados pelas BPF da Índia. Dezoito fábricas de semicondutores chinesas iniciaram obras em 2024-2025 sob o banner "Fabricado na China 2025", cada uma exigindo 10.000-20.000 m³/h de ar ultrasseco. Tamil Nadu e Gujarat, na Índia, adicionaram 14 novas plantas de componentes automotivos alinhadas ao nearshoring de fabricantes de equipamentos originais globais. A onda de USD 22 bilhões em investimento direto estrangeiro em eletrônicos da ASEAN está equipando linhas greenfield com secadores refrigerados avançados, enquanto o aumento dos preços de energia na Coreia do Sul encurtou os períodos de retorno do VSD para menos de 18 meses, acelerando a substituição de unidades de ciclo. As fricções do lado da oferta persistem: a ELGi adiou uma expansão de capacidade em Kinathukadavu para 2027-2028 devido a atrasos regulatórios, mostrando que a infraestrutura ainda fica atrás da demanda.

Na América do Norte, as fábricas da Lei CHIPS no Arizona, Texas e Ohio pedirão coletivamente mais de 350 secadores de grande capacidade até 2028. Os créditos da Lei de Redução da Inflação cobrem até 30% dos prêmios do VSD, impulsionando a adoção em toda a indústria geral. Os Estados Unidos inauguraram 127 novos postos de abastecimento de GNC durante 2024-2025; cada posto instala um secador híbrido para pontos de orvalho de -70°C. Os reembolsos das concessionárias do Canadá impulsionaram um aumento ano a ano nas solicitações de atualização de secadores em 2025, enquanto a onda de nearshoring do México adicionou nove plantas de componentes automotivos que replicam as especificações de qualidade do ar das empresas-mãe.

Na Europa, o crescimento é moderado por uma base madura, mas revigorado pelo Regulamento F-Gas que proíbe o R-404A e restringe o R-134a, forçando uma revisão dos refrigerantes que infla o custo dos equipamentos em 30-40%. A Alemanha, o maior comprador regional, agora supera 60% de penetração de VSD em novos pedidos de 500-2.000 m³/h porque as tarifas ultrapassaram USD 0,15/kWh. O sul da Europa inclina-se para unidades resfriadas a ar à medida que as tarifas de água relacionadas à seca dobraram após 2024. A Rússia, sob sanções, faz engenharia reversa de projetos ocidentais para projetos domésticos de petróleo e gás, mas permanece isolada das cadeias de suprimentos globais dos fabricantes de equipamentos originais.

A América do Sul e o Oriente Médio e África compartilham a menor participação de mercado. O boom de engarrafamento de bebidas do Brasil adicionou sete plantas em 2024-2025, cada uma exigindo ar ISO Classe 2 para contato direto com o produto. O esquema Jafurah da Saudi Aramco está instalando múltiplos secadores de 3.000 m³/h certificados pela API 618 para serviço com gás ácido. As minas sul-africanas adiam atualizações porque os apagões contínuos forçam o capex para geradores a diesel, enquanto a volatilidade cambial da Nigéria deixa o mercado para importações não certificadas que têm desempenho inferior nas auditorias ISO.

Cenário Competitivo

O mercado de Secadores de Ar Refrigerado é moderadamente fragmentado. Os concorrentes regionais subcotam no preço. A ELGi da Índia e a Risheng da China descontam unidades de pequena capacidade em 40-50% abaixo dos titulares, levando os fabricantes de equipamentos originais ocidentais a abandonar os segmentos de baixo nível e redirecionar a engenharia para nichos de alta capacidade e alta regulamentação. A conformidade com refrigerantes torna-se uma alavanca competitiva; os fornecedores que comercializam máquinas multirrefrigerantes vencem licitações de compradores preocupados com os cronogramas do Kigali. A troca é maior complexidade e custo de estoque.

Líderes do Setor de Secadores de Ar Refrigerado

Atlas Copco AB

Ingersoll Rand

SPX FLOW, Inc.

KAESER KOMPRESSOREN

Sullair

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A ELGi Compressors Europe, subsidiária da ELGi Equipments Limited, apresentou sua mais recente oferta: os Secadores de Ar Comprimido Refrigerado por Expansão Direta da Série AR N.

- Agosto de 2024: A Ingersoll Rand adquiriu a Hi-line Industries, uma empresa britânica especializada em equipamentos de purificação de ar comprimido energeticamente eficientes. Espera-se que essa aquisição fortaleça a posição da Ingersoll Rand no mercado de secadores de ar refrigerado, aprimorando seu portfólio de produtos e soluções energeticamente eficientes.

Escopo do Relatório Global do Mercado de Secadores de Ar Refrigerado

Um secador de ar refrigerado é um dispositivo industrial que remove a umidade do ar comprimido resfriando-o a determinadas temperaturas. Ao resfriar o ar, ele força o vapor d'água a se condensar em líquido, que é então drenado, fornecendo ar seco e limpo adequado para manufatura geral e ferramentas pneumáticas.

O mercado de secadores de ar refrigerado é segmentado por tipo de secador, tipo de refrigerante, método de resfriamento, capacidade de fluxo, indústria do usuário final e geografia. Por tipo de secador, o mercado é segmentado em secadores refrigerados de ciclo, secadores refrigerados sem ciclo, secadores refrigerados de velocidade variável (VSD) e secadores híbridos dessecantes-refrigerados. Por tipo de refrigerante, o mercado é segmentado em baseados em HFC (R-134a e R-404A), baseados em HFO (R-1234ze e R-513A) e naturais/hidrocarbonetos (R-290 e CO₂). Por método de resfriamento, o mercado é segmentado em resfriado a ar e resfriado a água. Por capacidade de fluxo, o mercado é segmentado em menos de 500 m³/h, 500-2.000 m³/h e maior que 2.000 m³/h. Por indústria do usuário final, o mercado é segmentado em manufatura e industrial geral, alimentos e bebidas, farmacêuticos e saúde, petróleo e gás e petroquímica, automotivo, eletrônicos e semicondutores e outras indústrias. O relatório também cobre o tamanho do mercado e as previsões para secadores de ar refrigerado em 19 países nas principais regiões. Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD).

| Secadores Refrigerados de Ciclo |

| Secadores Refrigerados Sem Ciclo |

| Secadores Refrigerados de Velocidade Variável (VSD) |

| Secadores Híbridos Dessecantes-Refrigerados |

| Baseados em HFC (R-134a e R-404A) |

| Baseados em HFO (R-1234ze e R-513A) |

| Naturais/Hidrocarbonetos (R-290 e CO₂) |

| Resfriado a Ar |

| Resfriado a Água |

| Menos de 500 m³/h |

| 500-2.000 m³/h |

| Maior que 2.000 m³/h |

| Manufatura e Industrial Geral |

| Alimentos e Bebidas |

| Farmacêuticos e Saúde |

| Petróleo e Gás e Petroquímica |

| Automotivo |

| Eletrônicos e Semicondutores |

| Outras Indústrias |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo de Secador | Secadores Refrigerados de Ciclo | |

| Secadores Refrigerados Sem Ciclo | ||

| Secadores Refrigerados de Velocidade Variável (VSD) | ||

| Secadores Híbridos Dessecantes-Refrigerados | ||

| Por Tipo de Refrigerante | Baseados em HFC (R-134a e R-404A) | |

| Baseados em HFO (R-1234ze e R-513A) | ||

| Naturais/Hidrocarbonetos (R-290 e CO₂) | ||

| Por Método de Resfriamento | Resfriado a Ar | |

| Resfriado a Água | ||

| Por Capacidade de Fluxo | Menos de 500 m³/h | |

| 500-2.000 m³/h | ||

| Maior que 2.000 m³/h | ||

| Por Indústria do Usuário Final | Manufatura e Industrial Geral | |

| Alimentos e Bebidas | ||

| Farmacêuticos e Saúde | ||

| Petróleo e Gás e Petroquímica | ||

| Automotivo | ||

| Eletrônicos e Semicondutores | ||

| Outras Indústrias | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de secadores de ar refrigerado em 2026 e para onde está se encaminhando?

O mercado está em USD 2,39 bilhões em 2026 e deve atingir USD 3,15 bilhões até 2031, crescendo a um CAGR de 5,71%

Qual tipo de secador está ganhando maior tração?

Os secadores refrigerados com acionamento de velocidade variável estão se expandindo 5,92% ao ano durante o período de previsão (2026-2031) para economias de custos de eletricidade e programas de reembolso de concessionárias.

O que está impulsionando o crescimento da Ásia-Pacífico?

A expansão da capacidade de semicondutores, automotiva e farmacêutica na China, Índia e países da ASEAN está impulsionando um CAGR regional de 6,63% até 2031.

Como a Emenda de Kigali afetará as escolhas de equipamentos?

Os cortes no fornecimento de HFC estão levando os operadores a secadores HFO ou de refrigerante natural mais caros, porém em conformidade, aumentando os preços iniciais, mas protegendo os proprietários de restrições futuras.

Página atualizada pela última vez em: