Tamanho e Participação do Mercado de Embarcações de Recreio

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 30.80 Bilhões de dólares |

| Tamanho do Mercado (2031) | 37.64 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.10% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embarcações de Recreio por Mordor Intelligence

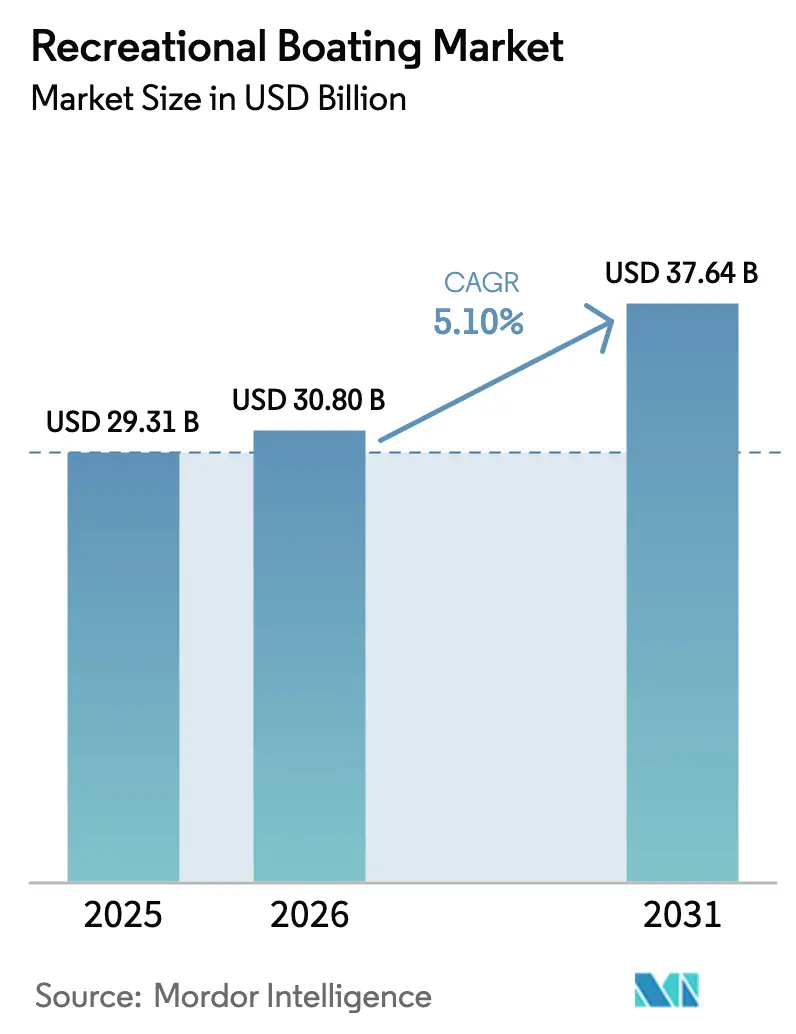

Espera-se que o tamanho do mercado de embarcações de recreio aumente de USD 29,31 mil milhões em 2025 para USD 30,80 mil milhões em 2026 e atinja USD 37,64 mil milhões até 2031, crescendo a um CAGR de 5,10% ao longo de 2026-2031. O setor continua a atrair consumidores orientados para atividades ao ar livre mesmo sob pressão inflacionária, impulsionado pelo aumento da participação em desportos aquáticos, compradores abastados que optam por iates maiores e a rápida expansão da infraestrutura de marinas na Ásia. Os canais digitais diretos ao consumidor estão a acelerar a rotatividade de embarcações, particularmente entre embarcações de 20 a 50 pés, enquanto modelos de acesso baseados em experiências, como clubes náuticos, estão a converter utilizadores de primeira viagem em clientes de longo prazo. Os fabricantes estão a contrariar a inflação dos custos de matérias-primas através da transição para compósitos avançados e tecnologias de casco recicláveis, e estão a investir em sistemas de embarcações conectadas para satisfazer proprietários mais jovens e familiarizados com a tecnologia.

Principais Conclusões do Relatório

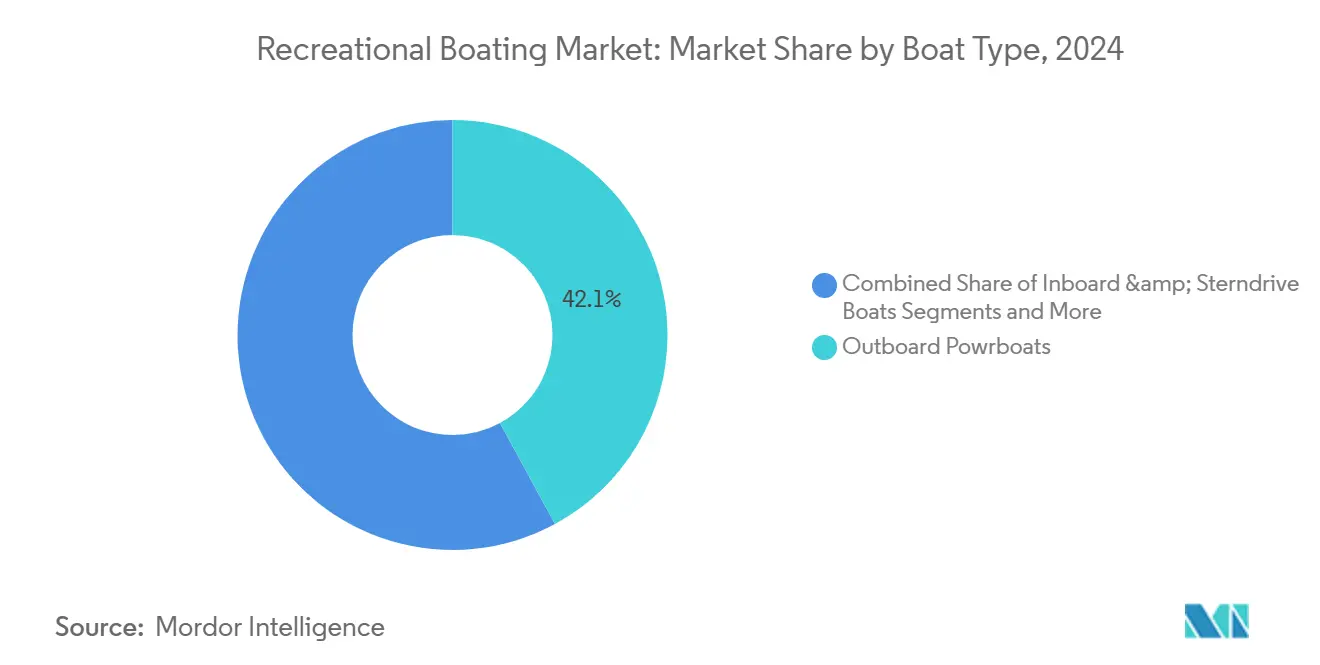

- Por tipo de embarcação, os barcos a motor com motor de popa lideraram com 42,10% da participação do mercado de embarcações de recreio em 2024, enquanto as embarcações de recreio pessoal estão projetadas para expandir a um CAGR de 7,80% até 2030.

- Por material do casco, a fibra de vidro/GRP representou 65,55% do tamanho do mercado de embarcações de recreio em 2024; os compósitos avançados estão a crescer mais rapidamente a um CAGR de 10,1% até 2030.

- Por comprimento (LOA), as embarcações com menos de 20 pés capturaram 56,20% da participação do mercado de embarcações de recreio em 2024, enquanto as embarcações com mais de 50 pés estão posicionadas para um CAGR de 8,90% entre 2025 e 2030.

- Por fonte de energia, os motores de combustão interna dominaram com 92,10% de participação do tamanho do mercado de embarcações de recreio em 2024, mas a propulsão elétrica/híbrida está a avançar a um CAGR de 12,50% até 2030.

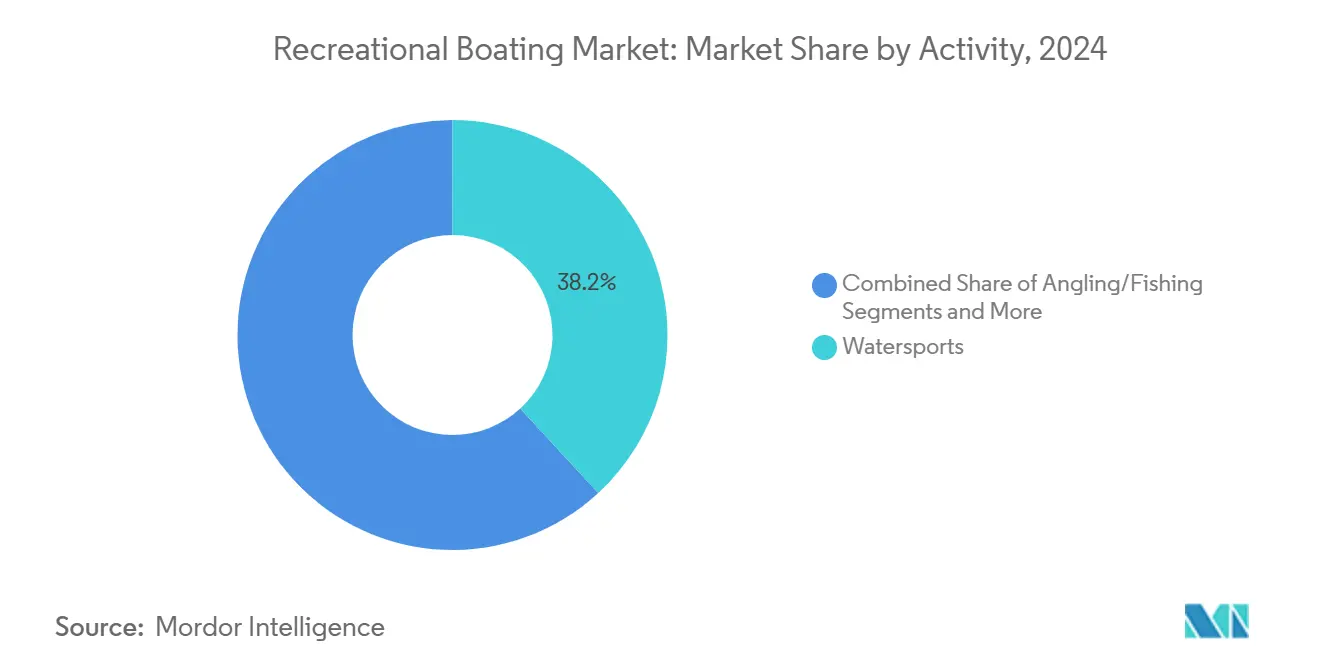

- Por atividade, os desportos aquáticos detinham 38,15% da participação do mercado de embarcações de recreio em 2024, enquanto o cruzeiro e o turismo costeiro estão previstos para expandir a um CAGR de 9,20% até 2030.

- Por canal de distribuição, os showrooms de concessionários retiveram 87,20% da participação do mercado de embarcações de recreio em 2024; os pontos de venda online diretos ao consumidor estão a crescer mais rapidamente a um CAGR de 14,30% até 2030.

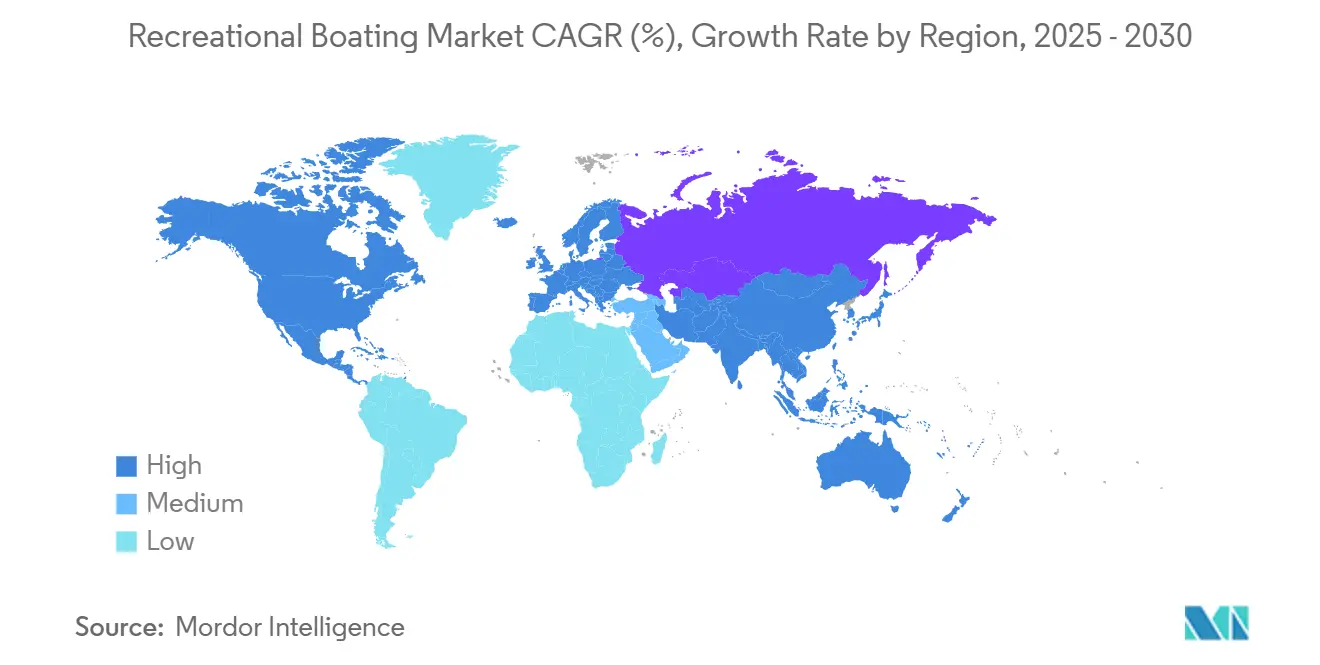

- Por geografia, a América do Norte liderou com 47,10% da participação do mercado de embarcações de recreio em 2024, enquanto a Ásia é a região de crescimento mais rápido a um CAGR de 9,50% até 2030.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado Global de Embarcações de Recreio

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescimento da Participação em Desportos Aquáticos Impulsionado pela Geração Millennial e Geração Z na América do Norte | +1.2% | América do Norte, com efeitos de expansão na Europa | Médio prazo (2-4 anos) |

| Ascensão dos Modelos de Clube Náutico e Propriedade Fracionada a Aumentar as Conversões de Compradores de Primeira Viagem nos Estados Unidos e no Canadá | +1.1% | América do Norte, com adoção antecipada na Europa | Curto prazo (≤ 2 anos) |

| Programas Governamentais de Expansão de Marinas nas Províncias de Hainan e Guangdong da China | +0.9% | Ásia, principalmente as províncias costeiras da China | Longo prazo (≥ 4 anos) |

| Expansão da Riqueza de Indivíduos com Elevado Património Líquido a Acelerar a Compra de Iates na Europa e no Médio Oriente | +0.8% | Europa, Médio Oriente, com impacto emergente na Ásia | Médio prazo (2-4 anos) |

| Impulso do Ecoturismo a Impulsionar a Procura de Pequenos Cruzeiros Elétricos nos Lagos Nórdicos e Alpinos | +0.6% | Países Nórdicos, regiões alpinas, com relevância crescente na América do Norte | Médio prazo (2-4 anos) |

| Plataformas Digitais de Concessionários a Encurtar os Ciclos de Vendas de Barcos de 20 a 50 Pés na Austrália e Nova Zelândia | +0.5% | Oceânia, com adoção crescente na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Navegadores Millennials e da Geração Z Redefinem os Padrões de Participação

A participação em desportos aquáticos na América do Norte aumentou 15% desde 2021, trazendo uma coorte mais jovem, orientada para a experiência, para o mercado de embarcações de recreio. Muitos destes consumidores preferem acesso flexível em vez de propriedade plena, levando os OEMs a redesenhar embarcações em torno de assentos modulares, infotainment integrado e telemática baseada em smartphone. O ecossistema de embarcações conectadas da Brunswick Corporation exemplifica a viragem para interfaces intuitivas que se alinham com estilos de vida digitais. Os fabricantes que combinam tecnologia com opções de manutenção sem complicações estão a capturar fidelidade e a prolongar os ciclos de substituição.[1]Brunswick Corporation. "Brunswick Corporation Reports Strong Performance at the 2025 Miami International Boat Show."

A Expansão de Indivíduos com Elevado Património Líquido Impulsiona o Crescimento do Segmento de Iates de Luxo

A categoria de super-iates representou a maior fatia de receita do mercado de iates em 2023, com a Europa a contribuir sozinha com 38,9%. A criação de riqueza nos serviços financeiros, energia e ativos criptográficos está a aumentar as carteiras de encomendas de construção personalizada nos estaleiros italianos, holandeses e turcos. A iniciativa de Dubai para se posicionar como um hub de super-iates traduziu-se em listas de espera mais longas nas marinas e preços premium de atracação. Os construtores estão a responder com navios-bandeira de propulsão híbrida que cumprem normas de emissões cada vez mais rigorosas, ao mesmo tempo que oferecem autonomias de cruzeiro alargadas.

Os Clubes Náuticos Revolucionam o Acesso ao Mercado e as Conversões de Primeira Viagem

O Freedom Boat Club ultrapassou os 90.000 membros em 2024, oferecendo acesso por subscrição a mais de 400 frotas. As taxas de adesão de USD 2.400 a 11.000 mais as mensalidades de USD 130 a 400 reduzem o obstáculo financeiro e eliminam as preocupações com o armazenamento. Os OEMs beneficiam porque os membros que experimentam vários modelos frequentemente transitam para a propriedade plena, expandindo em vez de canibalizar as vendas. As aplicações de reserva digital, a manutenção preditiva e as ferramentas de formação remota acrescentam fidelização ao modelo e reforçam o crescimento do ecossistema.[2]Freedom Boat Club. "How Much Does a Freedom Boat Club Membership Cost?"

O impulso do ecoturismo impulsiona a propulsão elétrica

Os sistemas de propulsão elétrica e híbrida estão a ganhar aprovação nos lagos nórdicos e alpinos sujeitos a limites de emissões rigorosos. A startup norueguesa Evoy oferece motores de popa plug-and-play com potência nominal de 60 nós, destinados a operadores de turismo comercial e utilizadores privados que procuram cruzeiros silenciosos. Os estaleiros europeus estão a escalar cascos compósitos recicláveis com a resina Elium da Arkema e o material Danu da ExoTechnologies, reduzindo as emissões ao longo do ciclo de vida e facilitando processos circulares de fim de vida.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Aumento Ligado à Inflação nos Preços de Fibra de Vidro e Resina a Comprimir as Margens dos OEMs | -0.7% | Global, com impacto acentuado na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Longos Prazos de Licenciamento Costeiro para Novos Lugares de Marina em Zonas Quentes do Mediterrâneo | -0.5% | Europa mediterrânica, com restrições semelhantes em partes da Ásia | Médio prazo (2-4 anos) |

| Endurecimento dos Prémios de Seguro para Embarcações com Menos de 50 Pés nas Águas do Caribe Propensas a Furacões | -0.4% | Caribe, Golfo do México, com expansão para a Flórida e a Costa Leste | Médio prazo (2-4 anos) |

| Restrições de Emissões de Motores de Combustão Interna nos Lagos Alpinos e Escandinavos a Limitar o Uso da Frota Legada | -0.3% | Regiões alpinas e escandinavas, com impacto crescente na América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Inflação dos Preços das Matérias-Primas Comprime as Margens dos Fabricantes

Os aumentos nos preços da fibra de vidro e da resina comprimiram as margens brutas dos OEMs em 3 a 5% desde 2023. Os líderes do segmento de cascos estão, portanto, a testar laminações alternativas, a adotar a infusão em molde fechado e a negociar contratos de fornecimento plurianuais para estabilizar os custos. Alguns estaleiros estão a acelerar a transição para compósitos termoplásticos que suportam reciclagem automatizada.

As Restrições de Infraestrutura de Marinas Limitam a Expansão do Mercado

Os prazos de licenciamento costeiro de 18 a 36 meses nas zonas quentes do Mediterrâneo elevaram as taxas de atracação em 15 a 25% desde 2023. A escassez desencoraja novos proprietários de cruzeiros de 40 a 60 pés que temem a indisponibilidade de lugares. Os operadores de charter que enfrentam a mesma escassez estão a prolongar as rotações das embarcações em vez de ampliar as frotas, restringindo a procura de substituição.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Embarcação: Os Versáteis Motores de Popa Mantêm a Liderança Enquanto as Embarcações de Recreio Pessoal Ganham Velocidade

Os modelos com motor de popa geraram 42,10% da receita de 2024, refletindo a sua facilidade de transporte, versatilidade em águas rasas e inovação contínua no sistema de propulsão. O V12 Verado de topo de gama da Mercury Marine exemplifica os avanços de desempenho com caixas de engrenagens direcionáveis e transmissões de duas velocidades que melhoram a eficiência de combustível. As embarcações de recreio pessoal, no entanto, estão a caminho da expansão mais rápida a um CAGR de 7,80%, impulsionadas por pilotos mais jovens que procuram emoções acessíveis e armazenamento compacto. Os fabricantes responderam com embarcações de recreio pessoal de entrada de nível sentadas abaixo de USD 10.000, frequentemente combinadas com geofencing de segurança ligado ao smartphone.

As frotas de aluguer de embarcações na Flórida, no Mediterrâneo e no Sudeste Asiático estão a adicionar embarcações de recreio pessoal de assento elevado equipadas com calibrações de acelerador ride-by-wire e modos de atracação simplificados. Como resultado, o mercado de embarcações de recreio está a capturar cada vez mais consumidores de desportos aquáticos de primeira viagem que posteriormente migram para barcos a motor com proa aberta ou cruzeiros diurnos para passeios em família, preservando o pipeline de propriedade mais amplo.

Por Material do Casco: A Fibra de Vidro Domina, Mas os Compósitos Avançados Aceleram

A fibra de vidro/GRP manteve uma posição de 65,55% em 2024 graças à eficiência de custos e à familiaridade dos OEMs. A infusão a vácuo em molde fechado reduziu ainda mais as emissões de estireno e diminuiu os tempos de retrabalho, consolidando o seu papel em barcos de corrida de alto volume e decks de pontão. Os compósitos avançados de carbono-kevlar, embora dispendiosos, estão a ganhar preferência entre catamarãs de desempenho e monocascos de corrida que procuram redução de peso e resistência à corrosão. O CAGR previsto de 10,10% para os compósitos reflete as melhorias de resina impulsionadas pela aviação e a disponibilidade de formatos de pré-impregnado adequados para séries semi-personalizadas.

Os estaleiros europeus apresentam agora protótipos construídos com a resina termoplástica Elium da Arkema, permitindo a reciclagem em fábrica de aparas, reduzindo assim os custos de eliminação de resíduos e cumprindo os objetivos de economia circular. Consequentemente, o tamanho do mercado de embarcações de recreio para cascos compósitos está projetado para atingir um valor significativo até 2030, à medida que a produção se automatiza e as economias de escala melhoram. Em paralelo, os compósitos de fibra natural provenientes de linho e cânhamo atingem taxas de crescimento de dois dígitos, apoiados pela procura dos consumidores por alternativas de base vegetal e avaliações favoráveis do ciclo de vida.

Por Comprimento (LOA): Embarcações com Menos de 20 Pés Lideram em Volume, Iates de Luxo com Mais de 50 Pés Impulsionam o Valor

As embarcações com menos de 20 pés representaram 56,20% das unidades vendidas em 2024, prosperando na conveniência de transporte em reboque e nas taxas mínimas de amarração. As barcaças de pesca em alumínio, os barcos de esqui e wake e os barcos de proa aberta de entrada dominam este segmento, reforçados pela forte cultura lacustre norte-americana. No entanto, as embarcações acima de 50 pés estão posicionadas para um CAGR de 8,90%, impulsionadas pela expansão do charter e pelas preferências de cruzeiro multigeracional. Estes iates apresentam barbatanas estabilizadoras, suites de infotainment totalmente integradas e conjuntos geradores híbridos que cumprem os mandatos de emissões portuárias.

O segmento intermédio de 20 a 50 pés permanece o ponto ideal onde as plataformas digitais de concessionários encurtam os prazos de entrega. Os compradores configuram layouts, selecionam sistemas de propulsão e organizam financiamento online, confirmando depois os testes em mar em hubs regionais. Esta experiência integrada comprime os ciclos de decisão e aumenta a rotatividade de inventário, acrescentando potencial incremental ao mercado de embarcações de recreio.

Por Fonte de Energia: O Motor de Combustão Interna Ainda Domina, Mas a Eletrificação Ganha Impulso

Os motores de combustão interna representaram 92,10% da receita de 2024, sustentados por redes densas de abastecimento de combustível e um vasto ecossistema de pós-venda. Os avanços na injeção direta, no controlo variável das válvulas e na atracação por joystick mantêm a gasolina e o diesel fiáveis. Ainda assim, as soluções elétricas e híbridas estão a crescer a um CAGR de 12,50%, alinhando-se com as zonas de emissões zero e os requisitos de cruzeiro silencioso. O sistema IPS híbrido paralelo da Volvo Penta permite aos operadores manobrar no porto com energia da bateria e mudar para diesel nas travessias.[3]Volvo Penta. "Collaboration on hybrid-electric vessel | Volvo Penta UK & Ireland."

As baterias de fosfato de ferro-lítio incorporam agora gestão térmica ativa, aumentando a vida útil dos ciclos e a segurança sob perfis de carga marítima. Os pontões de carregamento rápido ao longo dos lagos suíços e noruegueses reduzem a ansiedade de autonomia para os visitantes de um dia. À medida que as forças regulatórias e dos consumidores convergem, o tamanho do mercado de embarcações de recreio para propulsão elétrica está projetado para fechar uma parte da diferença em relação ao motor de combustão interna até 2030.

Por Atividade/Aplicação: O Cruzeiro e o Turismo Costeiro Superam os Desportos Aquáticos Tradicionais

Os desportos aquáticos retiveram a maior fatia em 2024 com 38,15%, com os barcos de wake-surf e as torres de reboque a permanecerem elementos essenciais dos lagos dos EUA e da Austrália. No entanto, o cruzeiro e o turismo costeiro estão previstos para superar outros usos a um CAGR de 9,20%, à medida que as marinas de destino, os resorts boutique em ilhas e os charters temáticos proliferam. Os operadores estão a encomendar catamarãs de cruzeiro diurno de construção específica com amplos salões de convés, coberturas solares e armazenamento de equipamento de snorkel para satisfazer a procura de viagens experienciais.

A pesca continua a ancorar as vendas de consolas centrais de alumínio e cascos em V profundo, apoiada por circuitos de torneios e programas de repovoamento apoiados pela conservação. Simultaneamente, os pacotes de hospitalidade na água que combinam gastronomia, mergulho e excursões guiadas diversificam os fluxos de receita para as frotas de charter, sustentando um crescimento mais amplo no mercado de embarcações de recreio.

Por Canal de Distribuição: A Disrupção Digital Complementa as Concessionárias Tradicionais

Os showrooms de concessionários capturaram 87,20% da receita de 2024 ao oferecer consultas personalizadas, oficinas de serviço e trocas de usados certificados. No entanto, os mercados online diretos ao consumidor estão a expandir-se a um CAGR de 14%, espelhando uma maior aceitação do comércio eletrónico. Plataformas como Rightboat.com, TheYachtMarket e configuradores geridos pelos OEMs fornecem preços transparentes, módulos de configuração e preço, e visitas em vídeo, levando muitos compradores a comprometer-se antes da primeira visita física.

Os concessionários estão a adotar táticas omnicanal: os feeds de inventário preenchem automaticamente os portais web, enquanto os sistemas de CRM como o Stantia agilizam a gestão de leads e o agendamento de manutenção pós-venda. Consequentemente, o mercado de embarcações de recreio está a evoluir para percursos de compra híbridos e integrados, nos quais as ofertas virtuais e as experiências de demonstração ao vivo se reforçam mutuamente.

Análise Geográfica

A América do Norte dominou com 47,10% em 2024; as fortes culturas lacustres e costeiras, as redes de marinas bem estabelecidas e as opções de financiamento generalizadas sustentam um CAGR estável de 5,10% até 2030. As adesões a clubes náuticos e a propriedade fracionada continuam a expandir-se, trazendo famílias mais jovens para a náutica e impulsionando a procura de substituição de embarcações multiusos de 20 a 35 pés. Os OEMs estão, portanto, a implementar canais de usados certificados para manter o fluxo de inventário e preservar a afinidade com a marca.

A Ásia-Pacífico é a região de crescimento mais rápido, projetada a um CAGR de 9,50% entre 2025 e 2030. Os lançamentos de marinas patrocinados pelo governo no Porto de Livre Comércio de Hainan da China, juntamente com incentivos fiscais nas importações de iates, estão a nutrir uma frota de lazer nascente. Os millennials urbanos nas megacidades costeiras veem a náutica como um símbolo de estilo de vida, impulsionando as vendas de cruzeiros de cabine de 25 a 40 pés adequados para escapadelas de fim de semana a ilhas. A Índia, a Indonésia e o Vietname estão a começar a replicar iniciativas de infraestrutura semelhantes, acrescentando potencial incremental ao mercado de embarcações de recreio.

A Europa permanece um peso pesado no segmento de iates de luxo, com estaleiros italianos, holandeses e franceses a abastecer a procura global de super-iates. Apesar de um CAGR moderado de 5,20%, a região beneficia do turismo abastado ao longo da Costa Azul, das Baleares e do Adriático. A ênfase regulatória na propulsão de baixas emissões está a acelerar as retrofits híbridas e a adoção de tenders elétricos. O Médio Oriente está preparado para um CAGR de 6,8%, impulsionado por megaprojetos de frente marítima nos Emirados Árabes Unidos e pelos desenvolvimentos do Mar Vermelho da Arábia Saudita, enquanto o Caribe avança 6,20% apesar do aumento dos prémios de seguro. A Oceânia desfruta de um CAGR consistente de 5,30%, apoiado pela elevada propriedade de embarcações per capita na Austrália e por uma base de compradores digitalmente experiente na Nova Zelândia. As concessionárias digitais encurtam o ciclo médio de vendas para embarcações de 20 a 50 pés, cimentando o papel da região como adotante precoce do comércio marítimo online.

Cenário Competitivo

O setor é moderadamente fragmentado. Brunswick Corporation, Groupe Beneteau e Azimut-Benetti Group são os principais intervenientes, enquanto dezenas de marcas regionais preenchem o restante. A Brunswick alavanca o domínio da propulsão Mercury Marine e realiza vendas cruzadas através de uma rede de mais de 300 localizações do Freedom Boat Club. A Sea Ray registou um aumento ano a ano, ajudada pela linha SLX da marca, configurável digitalmente.

O Groupe Beneteau está a concentrar-se na eficiência operacional após a integração do estaleiro Starfisher, expandindo a produção modular e procurando sinergias de custos nas divisões de vela e motor. As vendas abrandaram em 2024, uma vez que os consumidores europeus adiaram despesas discricionárias; no entanto, as carteiras de encomendas mostram uma mudança para modelos híbridos de 35 a 45 pés. O Azimut-Benetti continua a liderar o segmento de luxo acima de 24 m. O seu Azimut Fly 72 conquistou o Prémio de Inovação de Miami 2025 pela superestrutura de carbono otimizada em peso e pelos sistemas avançados de qualidade do ar interior. A colaboração da empresa com a Volvo Penta sublinha o seu compromisso com a propulsão híbrida.

Os disruptores emergentes incluem a Evoy, a Arc Boats e a Candela, cada uma focada em sistemas de propulsão elétrica de alto desempenho e eficiência de hidrofoil. As suas inovações estão a filtrar-se para parcerias com OEMs, estabelecendo novos padrões de referência para aceleração, autonomia e simplicidade de manutenção. Os mercados como o Boats Group e o Rightboat estão simultaneamente a remodelar o comportamento dos compradores; o estudo do primeiro revelou que 57% dos compradores de 2024 eram de primeira viagem, destacando o papel das plataformas no alargamento do mercado de embarcações de recreio.

Líderes do Setor de Embarcações de Recreio

Brunswick Corporation

Groupe Beneteau

Azimut Benetti Group

Ferretti Group

Malibu Boats Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Malibu Boats lançou o M230 de 2025, um novo barco de reboque ultra-luxuoso concebido para desempenho e conforto. Apresenta tecnologias avançadas como o Malibu Command Center e um sistema de descarga de lastro AIS inédito no setor.

- Setembro de 2024: O TheYachtMarket.com lançou o Stantia, um novo sistema de CRM e gestão de embarcações concebido para agilizar as operações de corretores e concessionários de barcos e melhorar a sua capacidade de gerir relações com clientes e anúncios.

- Abril de 2024: A italiana Benetti lançou o Benetti B.Yond de 37 metros numa cerimónia privada em Livorno. O iate recebeu o nome de Goga. Como primeiro modelo da série Voyager da Benetti, o iate é construído com um casco de aço e uma superestrutura de alumínio para cruzeiros de longo alcance.

Âmbito do Relatório Global do Mercado de Embarcações de Recreio

O âmbito inclui segmentação por Tipo de Embarcação (Barcos com Motor de Popa Integrado e Transmissão de Popa, Barcos a Motor com Motor de Popa, Embarcações de Recreio Pessoal (PWC), Veleiros, Iates, Barcos Infláveis e RIB), Material do Casco (Fibra de Vidro / GRP, Alumínio, Madeira, Aço e Compósitos), Comprimento (LOA) (Menos de 20 Pés, 20-50 Pés e Mais de 50 Pés), Fonte de Energia (Motor de Combustão Interna, Elétrico/Híbrido e Propulsão a Vela), Atividade / Aplicação (Desportos Aquáticos, Pesca Desportiva / Pesca, Cruzeiro e Turismo Costeiro, e Operações de Mergulho e Charter), Canal de Distribuição (Concessionário / Showroom (OEM) e Online Direto ao Consumidor) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Resto do Mundo). As Previsões de Mercado são Fornecidas em Termos de Valor (USD) e Volume (Unidades).

| Barcos com Motor de Popa Integrado e Transmissão de Popa |

| Barcos a Motor com Motor de Popa |

| Embarcações de Recreio Pessoal (PWC) |

| Veleiros |

| Iates (30-120 Pés) |

| Barcos Infláveis e RIB |

| Fibra de Vidro / GRP |

| Alumínio |

| Madeira |

| Aço |

| Compósitos (Carbono, Kevlar) |

| Menos de 20 Pés |

| 20-50 Pés |

| Mais de 50 Pés |

| Motor de Combustão Interna |

| Elétrico / Híbrido |

| Propulsão a Vela |

| Desportos Aquáticos |

| Pesca Desportiva / Pesca |

| Cruzeiro e Turismo Costeiro |

| Operações de Mergulho e Charter |

| Concessionário / Showroom (OEM) |

| Online Direto ao Consumidor |

| América do Norte | Estados Unidos |

| Canadá | |

| Caraíbas | |

| Resto da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Sudeste Asiático | |

| Resto da Ásia-Pacífico | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Baixos | |

| Resto da Europa | |

| Médio Oriente e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| Turquia | |

| Resto do Médio Oriente e África |

| Por Tipo de Embarcação | Barcos com Motor de Popa Integrado e Transmissão de Popa | |

| Barcos a Motor com Motor de Popa | ||

| Embarcações de Recreio Pessoal (PWC) | ||

| Veleiros | ||

| Iates (30-120 Pés) | ||

| Barcos Infláveis e RIB | ||

| Por Material do Casco | Fibra de Vidro / GRP | |

| Alumínio | ||

| Madeira | ||

| Aço | ||

| Compósitos (Carbono, Kevlar) | ||

| Por Comprimento | Menos de 20 Pés | |

| 20-50 Pés | ||

| Mais de 50 Pés | ||

| Por Fonte de Energia | Motor de Combustão Interna | |

| Elétrico / Híbrido | ||

| Propulsão a Vela | ||

| Por Atividade / Aplicação | Desportos Aquáticos | |

| Pesca Desportiva / Pesca | ||

| Cruzeiro e Turismo Costeiro | ||

| Operações de Mergulho e Charter | ||

| Por Canal de Distribuição | Concessionário / Showroom (OEM) | |

| Online Direto ao Consumidor | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Caraíbas | ||

| Resto da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Resto da Ásia-Pacífico | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Baixos | ||

| Resto da Europa | ||

| Médio Oriente e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Catar | ||

| Turquia | ||

| Resto do Médio Oriente e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de embarcações de recreio?

O mercado foi avaliado em USD 30,80 mil milhões em 2025 e está no caminho certo para atingir USD 37,64 mil milhões até 2030, refletindo um CAGR de 5,1%.

Qual é a região que está a expandir mais rapidamente no setor de embarcações de recreio?

Prevê-se que a Ásia cresça a um CAGR de 9,5% até 2030, devido à nova construção de marinas na China e ao aumento dos rendimentos disponíveis em toda a região.

Como é que os clubes náuticos estão a influenciar o comportamento de compra?

Os modelos de subscrição, como o Freedom Boat Club, expõem os membros a vários tipos de embarcações, convertendo muitos utilizadores de primeira viagem em proprietários e impulsionando a procura global.

Que tendências tecnológicas estão a moldar as futuras compras de embarcações?

As principais tendências incluem a propulsão elétrica-híbrida, a telemática de embarcações conectadas e as plataformas de vendas digitais diretas ao consumidor que agilizam a configuração e o financiamento.

Qual é o segmento de embarcações que apresenta o crescimento mais rápido?

As embarcações de recreio pessoal estão preparadas para um CAGR de 7,8% entre 2025 e 2030, impulsionadas pela acessibilidade, facilidade de armazenamento e forte apelo entre os pilotos mais jovens.

Como é que os custos das matérias-primas estão a afetar os fabricantes?

A inflação nos preços da fibra de vidro e da resina comprimiu as margens dos OEMs em até 5% desde 2023, levando a um maior uso de compósitos recicláveis e contratos de longo prazo com fornecedores.

Página atualizada pela última vez em: