Tamanho e Participação do Mercado de Crowdfunding Imobiliário

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 11.95 Bilhões de dólares |

| Tamanho do Mercado (2031) | 28.84 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 19.27% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Crowdfunding Imobiliário por Mordor Intelligence

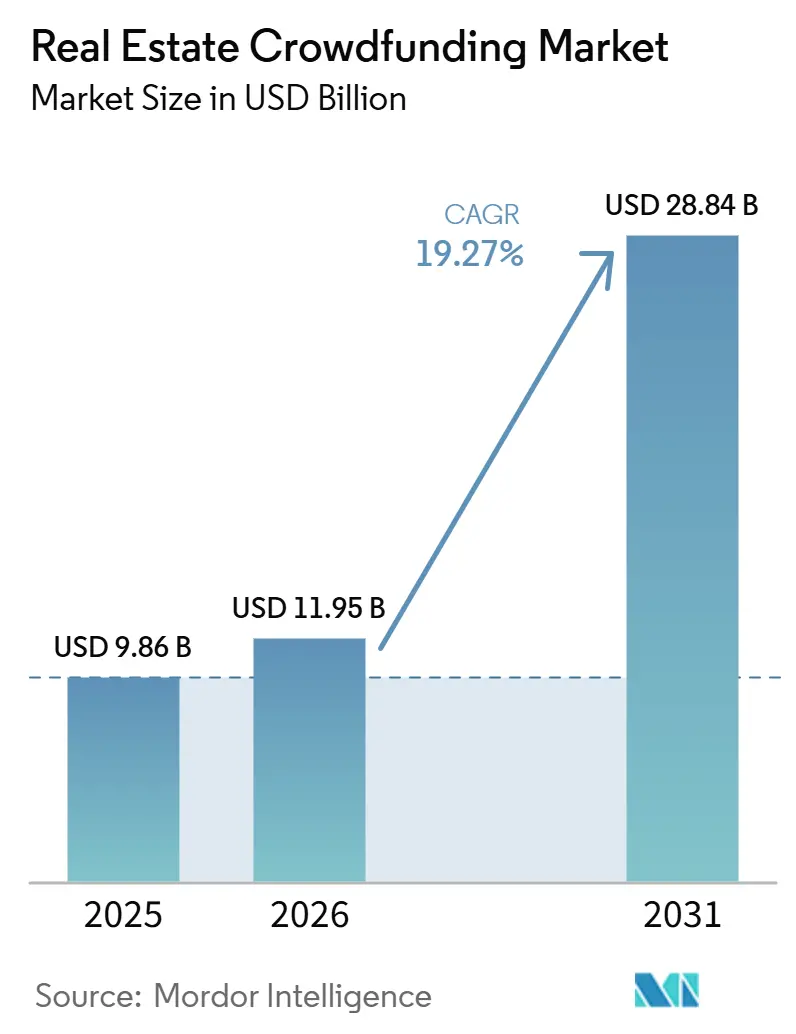

O tamanho do Mercado de Crowdfunding Imobiliário tem projeção de ser 9,86 bilhões de USD em 2025, 11,95 bilhões de USD em 2026, e atingir 28,84 bilhões de USD até 2031, crescendo a um CAGR de 19,27% de 2026 a 2031.

O mercado de crowdfunding imobiliário está crescendo à medida que a propriedade fracionada reduz as barreiras de entrada, o processo de integração digital melhora o acesso e uma base de varejo mais ampla está ingressando no investimento privado em imóveis com valores a partir de 1 USD. O mercado de crowdfunding imobiliário também está se beneficiando da redução do apetite dos bancos por empréstimos imobiliários de maior risco, o que está abrindo mais espaço para canais de financiamento alternativos e estruturas de capital flexíveis na comunidade de patrocinadores. A tokenização está adicionando uma camada de liquidez que as estruturas tradicionais de plataformas frequentemente não possuíam, e a parceria da Goldman Sachs com o Apex Group e a Archax em junho de 2026 demonstra que os participantes institucionais agora consideram as estruturas de fundos imobiliários baseadas em blockchain como uma ferramenta séria de mercado de capitais. O design voltado para dispositivos móveis, a análise de propriedades assistida por inteligência artificial e os mecanismos compatíveis com contas de aposentadoria individual estão ampliando o universo de investidores endereçável e tornando o mercado de crowdfunding imobiliário mais acessível do que as gerações anteriores de plataformas. A concorrência no mercado de crowdfunding imobiliário está agora se intensificando em torno da qualidade de subscrição, do design de liquidez e da disciplina das plataformas, à medida que os investidores avaliam a durabilidade e a transparência mais do que apenas o rendimento nominal.

Principais Conclusões do Relatório

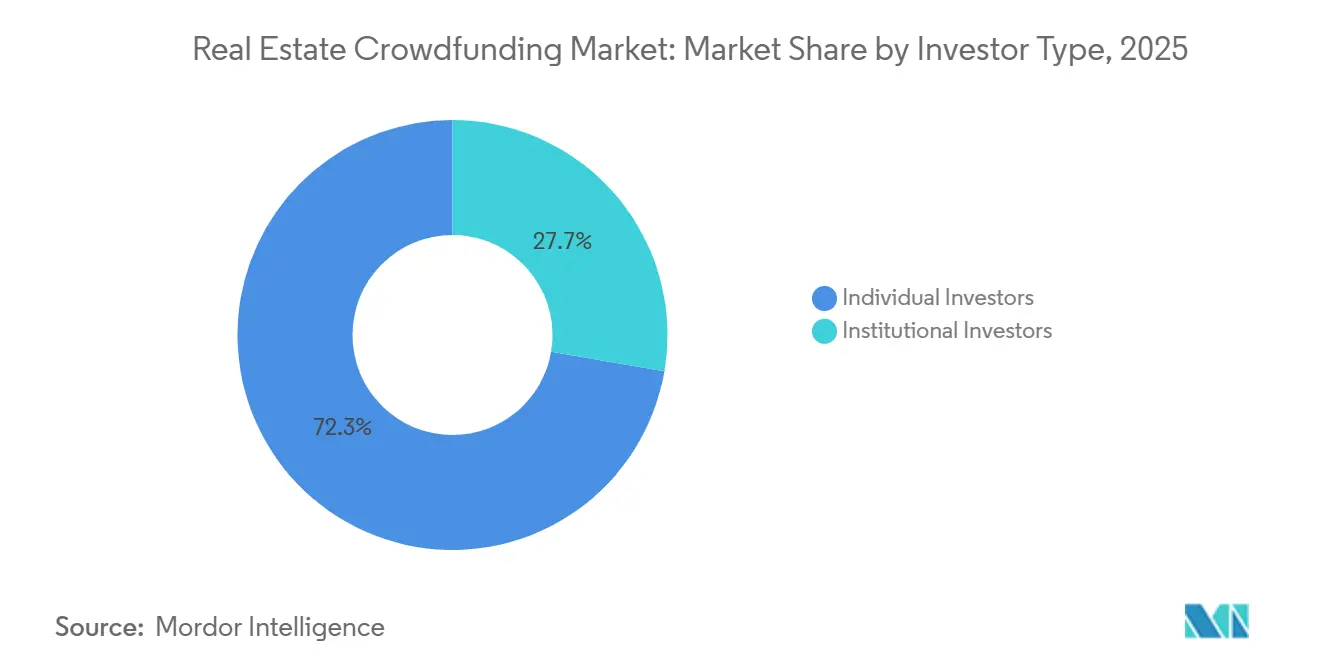

- Por tipo de investidor, os investidores individuais detinham 72,31% da participação do mercado de crowdfunding imobiliário em 2025, enquanto os investidores institucionais têm projeção de crescimento a um CAGR de 22,57% até 2031.

- Por tipo de instrumento, o crowdfunding baseado em dívida representou 61,89% da participação do mercado de crowdfunding imobiliário em 2025, enquanto as estruturas híbridas têm projeção de crescimento a um CAGR de 21,82% até 2031.

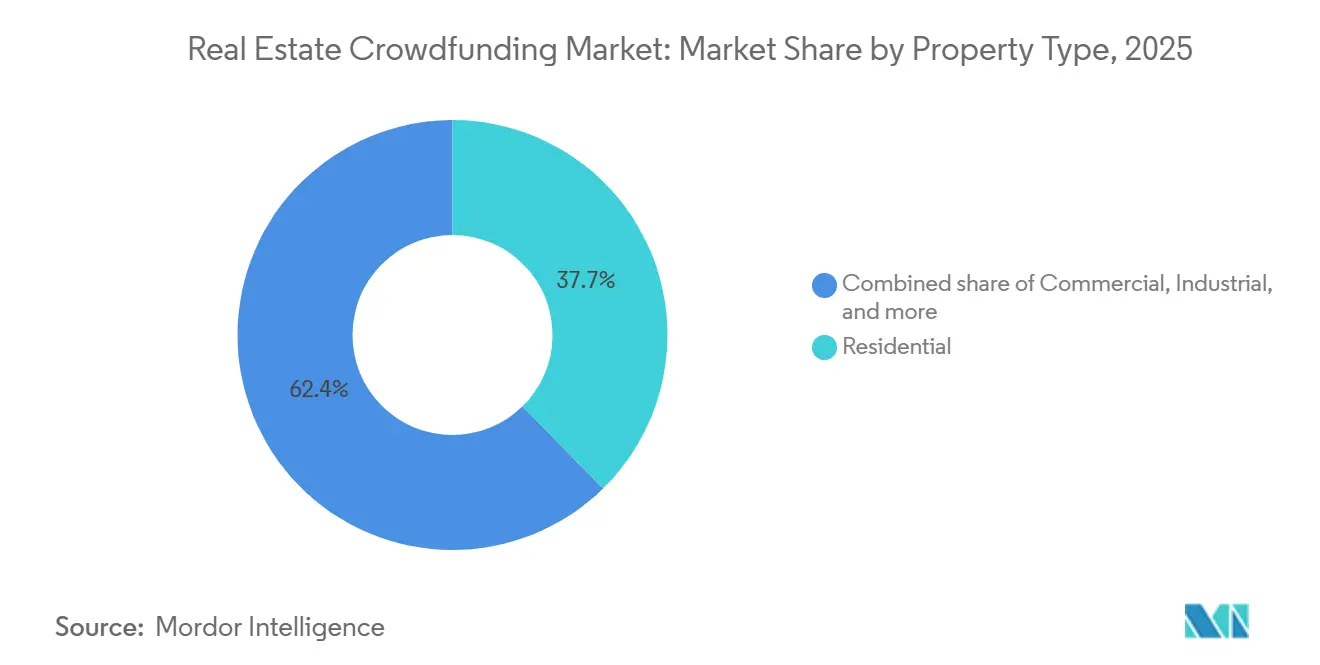

- Por tipo de propriedade, os ativos residenciais representaram 37,65% da participação do mercado de crowdfunding imobiliário em 2025, enquanto o setor imobiliário industrial tem projeção de crescimento a um CAGR de 23,49% até 2031.

- Por modelo de investimento, o investimento negócio a negócio detinha 66,76% da participação do mercado de crowdfunding imobiliário em 2025, enquanto as estruturas baseadas em fundos têm projeção de crescimento a um CAGR de 24,02% até 2031.

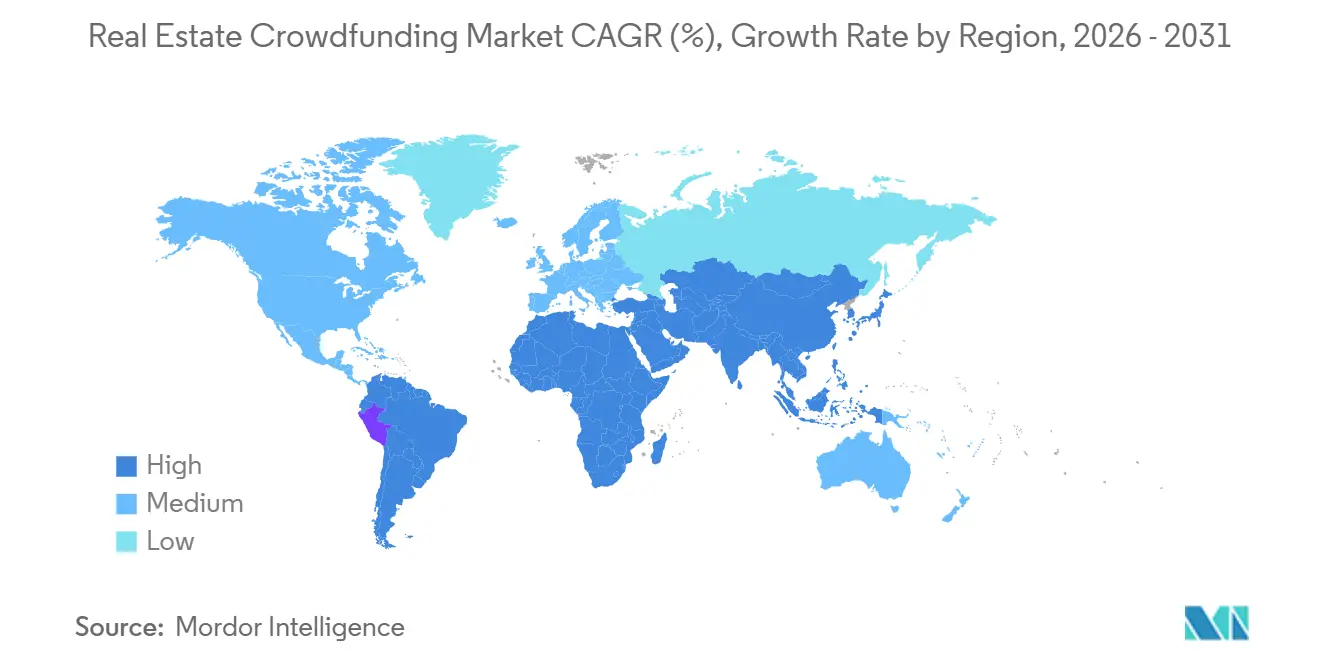

- Por geografia, a América do Norte comandava 53,27% da participação do mercado de crowdfunding imobiliário em 2025, enquanto a Ásia-Pacífico tem projeção de crescimento a um CAGR de 24,78% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Crowdfunding Imobiliário

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente Acesso à Propriedade Imobiliária Fracionada | +4.2% | Global | Curto prazo (≤ 2 anos) |

| Demanda Crescente por Renda Passiva e Diversificação de Portfólio | +3.5% | Global | Médio prazo (2-4 anos) |

| Clareza Regulatória para Investimentos Online | +2.8% | América do Norte e UE | Médio prazo (2-4 anos) |

| Rápida Adoção de Experiências de Investimento com Foco em Dispositivos Móveis | +2.4% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e África | Curto prazo (≤ 2 anos) |

| A Automação de Conformidade Transfronteiriça Desbloqueia Capital Internacional | +2.0% | Global, com ganhos iniciais em Singapura, nos Emirados Árabes Unidos e no Reino Unido | Médio prazo (2-4 anos) |

| Liquidez Secundária Tokenizada para Ativos Ilíquidos | +2.5% | América do Norte e UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Acesso à Propriedade Imobiliária Fracionada

O mercado de crowdfunding imobiliário está se aproximando do investimento de varejo convencional à medida que os valores mínimos de entrada caíram para níveis que não são mais exclusivos de participantes de alto patrimônio líquido. Essa mudança está alterando a forma como os patrocinadores abordam a formação de capital, pois uma base de investidores mais ampla agora pode apoiar ofertas que antes dependiam de redes restritas de colocação privada. Entre 2016 e 2024, 3.869 ofertas sob o Regulamento CF da SEC reportaram USD 1,3 bilhão em receitas, e o ritmo melhorou após o limite anual ser elevado para USD 5 milhões por emissor em 2021[1]Destaques da Atividade de Crowdfunding Regulamentado (2016–2024) da Divisão de Análise Econômica e de Risco da SEC – maio de 2025 | SyndicationAttorneys.com. A petição de março de 2026 para modernizar o Regulamento CF demonstra que o lado regulatório do acesso ainda está em evolução e poderá ampliar ainda mais a participação de emissores e investidores caso as mudanças avancem. As plataformas também estão combinando estruturas fracionárias com invólucros compatíveis com IRA e formatos de imóveis privados, ajudando o mercado de crowdfunding imobiliário a competir de forma mais direta com REITs listados e produtos de gestão de patrimônio digital.

Demanda Crescente por Renda Passiva e Diversificação de Portfólio

O mercado de crowdfunding imobiliário está atraindo investidores que buscam rendimento, distribuições regulares e acesso a ativos privados sem assumir a propriedade integral de imóveis. Essa demanda é visível no nível institucional, onde os fundos de pensão aumentaram sua participação no capital comprometido com imóveis não listados globalmente para 39% em 2025, ante 32% em 2024, o nível mais alto desde 2021. A mesma preferência sustenta o lado de varejo do mercado de crowdfunding imobiliário, onde os produtos orientados à renda estão ganhando relevância mesmo em condições de crédito mais restritivas. Os formatos baseados em dívida permanecem bem alinhados com essa demanda porque oferecem expectativas de fluxo de caixa mais claras e frequentemente estão mais próximos de estruturas de empréstimo garantido do que da participação acionária pura. As estruturas híbridas também estão beneficiando o mercado de crowdfunding imobiliário ao oferecer produtos que atendem tanto às expectativas de renda quanto à participação no potencial de valorização, sem forçar os investidores a um único perfil de retorno.

Liquidez Secundária Tokenizada para Ativos Ilíquidos

O mercado de crowdfunding imobiliário há muito enfrenta uma limitação fundamental: muitos investidores aceitam retornos de imóveis privados apenas se puderem visualizar um caminho de saída crível antes do término de um longo período de retenção. A tokenização aborda essa questão convertendo participações em propriedades em unidades digitais que podem ser rastreadas, transferidas e gerenciadas sob regras de conformidade automatizadas. Em maio de 2025, a MAG e o MultiBank Group anunciaram um acordo de tokenização de 3 bilhões de USD vinculado a ativos residenciais em Dubai, demonstrando que grandes incorporadoras estão começando a utilizar estruturas tokenizadas em escala significativa[2]Grupos dos EAU Buscam Acordo de Tokenização de 3 Bilhões de USD | Crowdfund Insider, CROWDFUNDINSIDER . Em junho de 2026, a Goldman Sachs trabalhou com o Apex Group e a Archax em um fundo imobiliário tokenizado nativo em blockchain, o que enviou um sinal forte ao mercado de crowdfunding imobiliário de que a governança de nível institucional pode ser combinada com infraestrutura de fundos baseada em tokens. À medida que esse modelo se desenvolve, o mercado de crowdfunding imobiliário tende a atribuir maior peso ao design de liquidez e à transferibilidade nas ofertas premium do que nas gerações anteriores de plataformas.

Rápida Adoção de Experiências de Investimento com Foco em Dispositivos Móveis

O mercado de crowdfunding imobiliário está se expandindo além do investimento tradicional conduzido por computadores de mesa, pois as interfaces com foco em dispositivos móveis reduzem o atrito desde a abertura de conta até o monitoramento do portfólio. Verificações de KYC mais rápidas, painéis no aplicativo e alertas imediatos para novas ofertas ajudam os investidores a agir rapidamente sem precisar navegar pelos fluxos de trabalho mais lentos das plataformas de gestão de patrimônio mais antigas. A Arrived lançou um mercado secundário para participações individuais em imóveis residenciais para aluguel em novembro de 2025 e informou no primeiro trimestre de 2026 que estava distribuindo mais de 3,7 milhões de USD em dividendos trimestrais aos investidores, enquanto seu fundo de crédito privado entregava um rendimento anualizado de 8,1%-8,6%[3]Desempenho Financeiro da Arrived no 1º Trimestre de 2026 | Arrived - Invista Facilmente em Imóveis, ARRIVED.COM. A Fundrise adicionou o RealAI em janeiro de 2026 e o posicionou como uma ferramenta construída com base em dados de mais de 35.000 unidades residenciais em 7 bilhões de USD em ativos imobiliários, demonstrando como a inteligência das plataformas está se tornando parte da experiência do usuário em vez de uma função de retaguarda. Isso é especialmente relevante na Ásia-Pacífico, onde o mercado de crowdfunding imobiliário está bem posicionado para se beneficiar do comportamento financeiro orientado para dispositivos móveis entre grupos de investidores mais jovens e nativos digitais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Iliquidez e Fracas Opções de Saída Secundária | -2.2% | Global | Curto prazo (≤ 2 anos) |

| Regras de Valores Mobiliários Fragmentadas entre Jurisdições | -1.5% | Global | Médio prazo (2-4 anos) |

| Exposição à Segurança Cibernética, KYC e Fraude contra Investidores | -1.3% | Global | Médio prazo (2-4 anos) |

| Dependência da Precisão na Avaliação de Propriedades e do Desempenho dos Ativos | -1.0% | Ásia-Pacífico e mercados emergentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Iliquidez e Fracas Opções de Saída Secundária

O mercado de crowdfunding imobiliário ainda enfrenta um problema estrutural de liquidez, pois muitas ofertas imobilizam o capital por vários anos e oferecem opções limitadas ou inexistentes de saída antecipada. Essa restrição reduz a base de investidores endereçável, uma vez que os poupadores de varejo frequentemente necessitam de mais flexibilidade do que as estruturas de imóveis privados podem oferecer. Sob o Regulamento CF da SEC, os valores mobiliários adquiridos em uma transação de crowdfunding geralmente não podem ser revendidos por 1 ano, salvo se uma exceção qualificada se aplicar, criando um período mínimo de retenção claro para muitas ofertas. Algumas plataformas dos Estados Unidos endureceram os termos de resgate no início de 2026, reforçando as preocupações sobre as expectativas de liquidez durante ciclos imobiliários mais lentos. Até que a negociação secundária, o resgate de notas ou as transferências baseadas em tokens se tornem mais comuns, o mercado de crowdfunding imobiliário continuará a enfrentar uma lacuna entre a demanda dos investidores por flexibilidade e a realidade operacional dos imóveis privados.

Regras de Valores Mobiliários Fragmentadas entre Jurisdições

O mercado de crowdfunding imobiliário carece de um único arcabouço regulatório global, o que eleva os custos, os requisitos de documentação e a complexidade operacional para as plataformas que buscam escalar além das fronteiras. A Europa avançou mais do que a maioria das regiões por meio da estrutura ECSPR, mas questões persistentes relacionadas a idioma, práticas de prevenção à lavagem de dinheiro e diferentes níveis de familiaridade dos investidores entre os estados-membros ainda são destacadas[4] Crowdfunding de Valores Mobiliários: Há Mais de 230 Plataformas ECSPR Operando na Europa | Crowdfund Insider. Fora da Europa, uma plataforma que deseja operar nos Estados Unidos, no Japão e na Austrália ainda precisa gerenciar regras de divulgação, proteções ao investidor e requisitos de licenciamento separados. Esse ônus favorece os incumbentes de maior porte, que podem investir em tecnologia jurídica e equipes de conformidade dedicadas, enquanto os operadores menores enfrentam expansão mais lenta e custos operacionais mais elevados por nova geografia. O resultado é que o mercado de crowdfunding imobiliário pode crescer internacionalmente, mas o crescimento costuma ser desigual e moldado pela capacidade de conformidade tanto quanto pela demanda dos investidores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Investidor: A Base Individual Fornece Volume, as Instituições Definem os Termos

Os investidores individuais detinham 72,31% do mercado de crowdfunding imobiliário em 2025, o que manteve a participação de varejo como a espinha dorsal de volume da atividade das plataformas. Essa posição foi construída sobre valores mínimos baixos, integração autodirigida e uma jornada do usuário mais fácil de escalar do que a maioria dos produtos imobiliários institucionais. O mercado de crowdfunding imobiliário utilizou essas características para atrair participantes que desejam acesso direto a negócios específicos sem passar por intermediários de fundos privados. Os investidores de varejo também se alinham com a lógica de produto de muitas plataformas, pois ofertas de ativo único, ciclos de decisão mais curtos e monitoramento por aplicativo funcionam bem para capital autodirigido. Nesse sentido, o mercado de crowdfunding imobiliário se expandiu não apenas porque os imóveis se tornaram investíveis online, mas porque o design das plataformas facilitou a participação de uma ampla base de investidores.

Os investidores institucionais, embora menores em 2025, têm projeção de registrar o CAGR mais rápido entre os tipos de investidores, de 22,57%, no período 2026-2031. Seu crescimento reflete o interesse crescente de family offices, fundações e alocadores menores de fundos de pensão que buscam estruturas de taxas transparentes e seleção de ativos mais granular do que muitos veículos commingled oferecem. Os fundos de pensão elevaram sua participação global no capital imobiliário não listado para 39% em 2025, ante 32% em 2024, o que sustenta a visão de que pools maiores de capital estão revisitando ativamente a exposição a imóveis privados. A reconstrução da plataforma da CrowdStreet em novembro de 2025 e o lançamento das estratégias da Nuveen Private Markets em maio de 2026 mostram como os principais operadores estão construindo caminhos de acesso que atendem tanto à amplitude do varejo quanto às expectativas institucionais. O setor de crowdfunding imobiliário, portanto, desempenha 2 papéis complementares: os investidores de varejo fornecem escala, enquanto o capital institucional fortalece a sinalização de qualidade em todo o mercado de crowdfunding imobiliário.

O equilíbrio entre esses grupos está moldando o design de produtos dentro do mercado de crowdfunding imobiliário. Os usuários de varejo ainda preferem integração clara, valores mínimos mais baixos e visibilidade dos negócios, enquanto os usuários institucionais atribuem maior peso à governança, aos relatórios e à disciplina dos patrocinadores. Isso não significa que um grupo está substituindo o outro. Significa que o mercado de crowdfunding imobiliário está se tornando mais estratificado, com plataformas adaptando suas apresentações de negócios, profundidade de due diligence e estruturas de capital para atender a diferentes necessidades dos investidores. Esse modelo estratificado deve manter a participação de varejo como elemento central mesmo enquanto as instituições crescem mais rapidamente durante o período de previsão.

Por Tipo de Instrumento: A Dívida Domina, as Estruturas Híbridas Capturam o Apetite de Risco Emergente

O crowdfunding baseado em dívida representou 61,89% do mercado de crowdfunding imobiliário em 2025, tornando-se a maior categoria de instrumento por uma margem expressiva. O formato funciona porque os emissores frequentemente preferem obrigações de serviço previsíveis à diluição de participação acionária, enquanto os investidores valorizam um caminho de retorno mais claro respaldado por garantias de ativos reais. O mercado de crowdfunding imobiliário também se beneficiou do fato de que os produtos de dívida geralmente são mais fáceis de compreender para investidores iniciantes em imóveis privados do que as estruturas de participação acionária de maior duração. Rendimentos típicos de dívida de 7% a 12% e períodos de retenção mais curtos de 6 a 24 meses tornam esses produtos um ponto de entrada prático para investidores que priorizam renda e visibilidade de capital. Como resultado, a dívida permanece o instrumento âncora em grande parte do mercado de crowdfunding imobiliário.

As estruturas baseadas em participação acionária ainda são relevantes porque oferecem maior potencial de TIR de 10% a 18%, mas exigem períodos de retenção mais longos de 3 a 7 anos e expõem os investidores de forma mais direta ao risco de conclusão do projeto e ao risco de valor residual. O crowdfunding híbrido está projetado para crescer à maior CAGR de 21,82% no período de 2026 a 2031, pois combina características de busca por renda com participação seletiva no potencial de valorização. Isso é relevante no mercado de crowdfunding imobiliário porque a demanda dos investidores não está se movendo em apenas uma direção. Alguns investidores desejam fluxo de caixa garantido, enquanto outros querem participar da valorização sem assumir risco puramente acionário. As estruturas híbridas atendem a ambas as preferências de forma mais eficaz do que um único formato consegue.

O mercado de crowdfunding imobiliário também está registrando maior suporte para produtos híbridos em razão de mudanças no ambiente de crédito mais amplo. Os credores imobiliários alternativos na Europa registraram um aumento de 34% ano a ano na originação de empréstimos imobiliários comerciais ao longo de 2025, à medida que os bancos reduziram sua exposição após mudanças nos requisitos de capital. Também foi observado que a captação de crédito privado europeu atingiu USD 65 bilhões até o terceiro trimestre de 2025, fornecendo ao crowdfunding híbrido um ponto de referência mais sólido de precificação e estruturação. Esse contexto ajuda a explicar por que o mercado de crowdfunding imobiliário não está se afastando da dívida, mas sim se expandindo para combinações mais flexíveis de dívida e participação acionária. O setor de crowdfunding imobiliário está, portanto, tornando-se mais diferenciado pela estrutura de retorno e pelo empacotamento de risco do que por simples rótulos de dívida versus participação acionária.

Por Tipo de Propriedade: O Residencial Ancora a Participação, o Industrial Reescreve a História do Crescimento

Os imóveis residenciais mantiveram a maior participação em 2025, de 37,65%, no mercado de crowdfunding imobiliário, o que reflete a familiaridade e o amplo apelo dos ativos relacionados à habitação tanto entre patrocinadores quanto entre investidores. Os projetos residenciais são frequentemente mais fáceis de avaliar pelos investidores porque o caso de uso, o perfil de demanda de inquilinos e a lógica de financiamento são mais familiares do que nas classes de ativos especializadas. Essa familiaridade conferiu às ofertas residenciais um papel duradouro no mercado de crowdfunding imobiliário, especialmente onde tamanhos menores de investimento e o investimento autodirigido são relevantes. Os ativos residenciais também se alinham bem com estruturas fracionárias, pois os investidores conseguem compreender a narrativa do ativo sem necessitar de conhecimento setorial de nível institucional. Por essas razões, o segmento residencial permanece como âncora de participação mesmo com a liderança de crescimento se deslocando para outros segmentos.

O imobiliário industrial está previsto para ser o tipo de propriedade de crescimento mais rápido, com uma CAGR de 23,49% no período de 2026 a 2031, impulsionado pela demanda logística do comércio eletrônico e pelo reshoring das cadeias de suprimentos. Os ativos logísticos menores e de última milha em mercados secundários nem sempre são bem atendidos pelas estruturas institucionais de REITs, deixando espaço para o mercado de crowdfunding imobiliário intermediar tamanhos de negócios sub-institucionais. A Prologis e a GIC formaram uma joint venture de USD 1,6 bilhão em março de 2026 para desenvolver instalações logísticas sob medida nos principais mercados dos Estados Unidos, o que sustenta o caso de investimento mais amplo por trás do imobiliário industrial. A EQT Real Estate também encerrou seu Fundo V de Valor Logístico na Europa em EUR 3,1 bilhões (USD 3,6 bilhões) em abril de 2026, o que confirmou ainda mais a convicção institucional no tema logístico. Esses movimentos são relevantes para o mercado de crowdfunding imobiliário porque validam a demanda por imóveis industriais no topo da estrutura enquanto pipelines de negócios menores se formam em posições inferiores na estrutura de capital.

O imobiliário comercial permanece o segundo maior segmento de propriedades, sustentado pelas necessidades de refinanciamento de escritórios e varejo que continuam a exigir capital não bancário. Os ativos de uso misto e terrenos ou ativos de propósito especial ainda representam uma base menor, mas oferecem aos patrocinadores maior flexibilidade quando os credores tradicionais são seletivos. O mercado de crowdfunding imobiliário está, portanto, ampliando seu mix de propriedades sem perder a estabilidade que o segmento residencial ainda proporciona. Ele também está se tornando mais seletivo, pois o tipo de ativo por si só não é mais suficiente para atrair capital sem um caso de uso claro, uma lógica de localização e um histórico do patrocinador. Essa dinâmica deve manter o segmento residencial como importante enquanto o industrial continua a remodelar o perfil de crescimento do mercado de crowdfunding imobiliário.

Por Modelo de Investimento: O Negócio a Negócio Mantém a Escala, as Estruturas de Fundos Atraem Novo Capital

O investimento negócio a negócio representou 66,76% do mercado de crowdfunding imobiliário em 2025, mantendo sua dominância. Essa estrutura está alinhada com a lógica original do mercado de crowdfunding imobiliário, pois os investidores podem selecionar ativos individuais, geografias e patrocinadores em vez de se comprometer com uma estratégia de pool mais ampla. Ela também atrai patrocinadores que desejam capital para uma propriedade específica sem precisar constituir um veículo de fundo mais formal. Para usuários experientes, o modelo oferece controle e uma linha direta de visibilidade sobre a subscrição, o tipo de ativo e a estratégia do patrocinador. Isso explica por que as estruturas negócio a negócio continuam liderando mesmo com o mercado de crowdfunding imobiliário tornando-se mais diversificado.

O investimento baseado em fundos está projetado para crescer à maior CAGR do modelo de 24,02% no período de 2026 a 2031. Seu crescimento não sugere que o investimento negócio a negócio esteja enfraquecendo. Sugere que o mercado de crowdfunding imobiliário está atraindo mais investidores que buscam exposição imobiliária, mas não querem avaliar cada transação individualmente. As estruturas de fundos também criam um ponto de entrada mais familiar para investidores acostumados a produtos diversificados de mercado privado em vez de posições em ativos únicos. Isso torna o modelo especialmente relevante para usuários orientados à diversificação que valorizam a exposição em detrimento da seleção direta de negócios.

A Groundfloor Finance Inc. afirmou ter superado USD 40 milhões em receita em 2025, com crescimento de 38,6% ano a ano e um aumento de quase 50% no volume de empréstimos, além de expandir para estruturas de fundos de crédito privado. Os 10 maiores fundos imobiliários captaram 40% de todo o capital levantado em 2025, fornecendo ao crowdfunding baseado em fundos um forte ponto de referência estrutural dentro do cenário mais amplo de capital privado. Como resultado, o mercado de crowdfunding imobiliário está começando a espelhar o design de ecossistemas de fundos privados maiores, preservando seu limiar de acesso mais baixo. O mercado de crowdfunding imobiliário agora oferece tanto aos investidores que desejam precisão em ativos únicos quanto àqueles que preferem exposição em pool com um ônus de subscrição menor. Esse modelo dual deve permanecer central à medida que os produtos baseados em fundos capturam uma parcela maior da demanda incremental.

Análise Geográfica

A América do Norte deteve 53,27% do mercado de crowdfunding imobiliário em 2025, tornando-se o maior contribuinte regional. Os Estados Unidos lideram porque possuem o ecossistema de plataformas mais profundo, a mais ampla gama de categorias de propriedades acessíveis e um grande pool de investidores autodirigidos. O Canadá apoia essa posição por meio de fluxos de capital transfronteiriços para negócios nos Estados Unidos, enquanto o México está começando a utilizar modelos de financiamento fracionário para atender à demanda relacionada à habitação. A petição de março de 2026 para modernizar o Regulamento CF também demonstra que o ambiente regulatório dos Estados Unidos permanece ativo e aberto a novos desenvolvimentos nas regras de participação de emissores e investidores. O mercado de crowdfunding imobiliário na América do Norte, portanto, se beneficia tanto da escala operacional quanto de um cenário de políticas em evolução.

Entre 2016 e 2024, as ofertas do Regulamento CF captaram um total acumulado de USD 1,3 bilhão, sugerindo um canal de financiamento que ainda está construindo profundidade em vez de atingir a maturidade. A Ásia-Pacífico está prevista para ser o segmento regional de crescimento mais rápido do mercado de crowdfunding imobiliário, com uma CAGR de 24,78% no período de 2026 a 2031. A JLL registrou o investimento imobiliário comercial mais forte da região no primeiro trimestre da história na primavera de 2026, com USD 162 bilhões investidos em 9 mercados-chave da Ásia-Pacífico em 2025. China, Japão, Índia, Coreia do Sul e Austrália permanecem os principais contribuintes, mas os mercados do Sudeste Asiático, como Indonésia, Tailândia, Malásia, Singapura e Vietnã, estão ganhando impulso, pois o comportamento de pagamento digital já é forte. O mercado de crowdfunding imobiliário está bem alinhado com esse padrão regional, pois o investimento liderado por dispositivos móveis e a crescente formação de riqueza da classe média apoiam uma participação de varejo mais ampla.

A CBRE esperava que o crescimento do PIB da Ásia-Pacífico permanecesse o mais forte globalmente em 2026, com Índia, China continental e Sudeste Asiático liderando a região mesmo com a moderação do crescimento geral em relação a 2025. A Europa permanece o segundo maior contribuinte regional no mercado de crowdfunding imobiliário e o mais avançado em regulamentação dedicada de crowdfunding. O arcabouço ECSPR contava com 237 plataformas ativas que coletivamente captaram EUR 4,25 bilhões (USD 5 bilhões), enquanto apenas a França respondeu por EUR 845 milhões (USD 992,9 milhões) em 1.004 projetos em 2025. O Oriente Médio e a África são um bolsão de crescimento emergente, liderado pelo impulso dos Emirados Árabes Unidos em estruturas de imóveis tokenizados regulamentados, enquanto a América do Sul está centrada no Brasil e na Argentina, mas permanece limitada pela regulamentação e pela volatilidade cambial. Em conjunto, esses padrões mostram que o mercado de crowdfunding imobiliário é global em direção, mas ainda regional em estrutura operacional, ritmo regulatório e acesso dos investidores.

Cenário Competitivo

O mercado de crowdfunding imobiliário é moderadamente fragmentado globalmente, com clara concentração regional em vez de um único líder universal. As plataformas dos Estados Unidos ainda dominam o volume norte-americano, os operadores licenciados pelo ECSPR ancoram grande parte da base europeia, e os entrantes com foco em dispositivos móveis estão mudando o ritmo da concorrência na Ásia-Pacífico e no Oriente Médio. Isso significa que a concorrência no mercado de crowdfunding imobiliário é cada vez mais moldada pela arquitetura das plataformas, pelas opções de liquidez e pelas capacidades de conformidade, em vez de pela simples amplitude de categorias de ativos. Os principais operadores estão se movendo em direção ao acesso a múltiplos ativos de mercado privado que combina imóveis, crédito privado e alternativas relacionadas em 1 interface. Essa estratégia de ampliação está redefinindo como o mercado de crowdfunding imobiliário compete pela atenção e retenção dos investidores.

A Fundrise fornece um exemplo claro dessa mudança. Ela combinou o lançamento do RealAI em janeiro de 2026 com um veículo de inovação listado publicamente na NYSE em março de 2026, ao mesmo tempo em que reportava 2,87 bilhões de USD em ativos sob gestão e um rendimento anualizado declarado de 7,94% em portfólios com objetivo de renda. A CrowdStreet está seguindo um caminho semelhante, reconstruindo sua plataforma e depois lançando acesso às estratégias da Nuveen Private Markets em maio de 2026, expandindo sua oferta além do setor imobiliário comercial negócio a negócio. A Groundfloor também está ampliando seu alcance de plataforma por meio de produtos de crédito privado lançados em 2026, mostrando que a exposição a crédito adjacente está se tornando parte do manual competitivo. Esses movimentos mostram que o mercado de crowdfunding imobiliário está sendo moldado por plataformas que podem manter os investidores dentro de um ambiente mais amplo de mercados privados em vez de oferecer apenas um conjunto restrito de negócios imobiliários.

Uma segunda camada de concorrência está se formando em torno de infraestrutura e liquidez. O mercado de crowdfunding imobiliário tem mais espaço em branco em ativos industriais abaixo dos limites de negócios institucionais, em veículos transfronteiriços que poderiam agregar capital de varejo asiático em ativos ocidentais, e em serviços de conformidade construídos para patrocinadores menores. Parceiros de tokenização como a Securitize estão se tornando importantes porque podem suportar a camada de emissão e serviço digital abaixo dos portais tradicionais, mesmo quando não são a plataforma direta voltada ao investidor. As plataformas que podem gerenciar regras de múltiplas jurisdições com sistemas internos devem manter uma vantagem de custo sobre os operadores que precisam de trabalho jurídico externo para cada mudança de produto ou movimento geográfico. O mercado de crowdfunding imobiliário está, portanto, se tornando mais competitivo, mas não em um padrão de vencedor único, porque a força ainda depende da posição regional, da estrutura do produto e da disciplina de execução.

Líderes do Setor de Crowdfunding Imobiliário

Fundrise, LLC

CrowdStreet, Inc.

RealtyMogul Co.

Groundfloor Finance Inc.

EstateGuru OÜ

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A Goldman Sachs fez parceria com o Apex Group e a Archax para lançar um fundo imobiliário tokenizado nativo em blockchain utilizando a plataforma GS DAP, com o LRC Group como gestor, a Ownera facilitando a conectividade dos participantes e a Archax como custodiante regulamentado de valores mobiliários digitais. O fundo está estruturado para potencial transferibilidade secundária tokenizada futura sob padrões de governança institucional.

- Junho de 2026: A Groundfloor lançou seu SMB Growth Fund, com uma janela de subscrição de 8 de junho a 10 de julho de 2026, marcando sua estreia no segmento de financiamento para pequenas e médias empresas e oferecendo a investidores credenciados e compradores qualificados exposição de calibre institucional a operadores de múltiplas unidades com estabelecimentos físicos por meio de uma parceria com a Homegrown. O lançamento segue o primeiro Portfólio de Crédito ao Consumidor da plataforma, introduzido no início de 2026.

- Maio de 2026: A Groundfloor lançou o Consumer Credit Portfolio II, visando um retorno anual fixo de 10,00% com distribuições trimestrais ao longo de um prazo de 45 meses. O lançamento acelera a estratégia de diversificação de mercados privados da plataforma além do setor imobiliário e se baseia no primeiro produto Consumer Credit Portfolio lançado anteriormente em 2026.

- Maio de 2026: A CrowdStreet lançou acesso a 2 estratégias da Nuveen Private Markets, abrangendo imóveis e capital privado, expandindo sua oferta de plataforma de múltiplos ativos e ampliando o mercado endereçável para investidores credenciados além das estruturas negócio a negócio de imóveis comerciais.

Escopo do Relatório Global do Mercado de Crowdfunding Imobiliário

| Investidores Individuais |

| Investidores Institucionais |

| Crowdfunding Baseado em Participação Acionária |

| Crowdfunding Baseado em Dívida |

| Crowdfunding Híbrido |

| Residencial |

| Comercial |

| Industrial |

| Uso Misto |

| Terreno / Finalidade Especial |

| Investimento Negócio a Negócio |

| Investimento Baseado em Fundos |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Indonésia | |

| Tailândia | |

| Malásia | |

| Singapura | |

| Vietnã | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo de Investidor | Investidores Individuais | |

| Investidores Institucionais | ||

| Por Tipo de Instrumento | Crowdfunding Baseado em Participação Acionária | |

| Crowdfunding Baseado em Dívida | ||

| Crowdfunding Híbrido | ||

| Por Tipo de Propriedade | Residencial | |

| Comercial | ||

| Industrial | ||

| Uso Misto | ||

| Terreno / Finalidade Especial | ||

| Por Modelo de Investimento | Investimento Negócio a Negócio | |

| Investimento Baseado em Fundos | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Indonésia | ||

| Tailândia | ||

| Malásia | ||

| Singapura | ||

| Vietnã | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva atual para o crowdfunding imobiliário até 2031?

O mercado de crowdfunding imobiliário estava em 12 bilhões de USD em 2026 e tem previsão de atingir 28,8 bilhões de USD até 2031 a um CAGR de 19,3%.

Qual grupo de investidores lidera a participação no crowdfunding imobiliário?

Os investidores individuais lideraram com uma participação de 72,31% em 2025, enquanto os investidores institucionais têm previsão de crescer mais rapidamente, a um CAGR de 22,57% até 2031.

Por que as estruturas baseadas em dívida são tão importantes neste espaço?

Os produtos baseados em dívida detinham 61,89% de participação em 2025 porque oferecem visibilidade de renda mais clara, períodos de retenção mais curtos e exposição respaldada por garantia que muitos investidores preferem.

Qual categoria de propriedade está crescendo mais rapidamente no crowdfunding imobiliário?

Os ativos industriais têm projeção de crescer a um CAGR de 23,49% até 2031, sustentados pela demanda logística, pela atividade do comércio eletrônico e pela relocalização das cadeias de suprimentos.

Qual região oferece as melhores perspectivas de crescimento?

A Ásia-Pacífico tem previsão de se expandir a um CAGR de 24,78% até 2031, sustentada pela urbanização, pela adoção de finanças digitais e pela formação crescente de riqueza da classe média.

Qual é o principal risco que os executivos devem observar na seleção de plataformas?

A liquidez permanece a questão central porque muitas posições têm longos períodos de bloqueio, opções de saída limitadas e restrições de resgate que podem se ampliar durante ciclos imobiliários mais fracos.

Página atualizada pela última vez em: