Tamanho e Participação do Mercado de Shakes Prontos para Beber

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 13.29 Bilhões de dólares |

| Tamanho do Mercado (2031) | 19.21 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.65% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Shakes Prontos para Beber por Mordor Intelligence

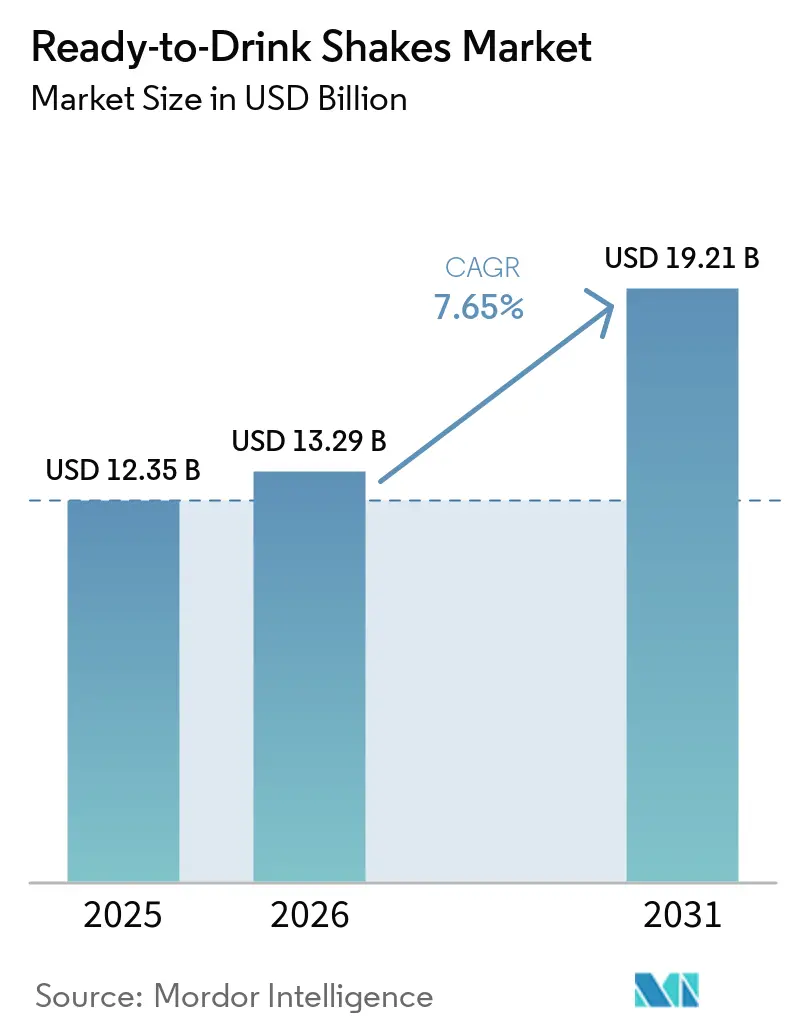

O tamanho do mercado de shakes prontos para beber está projetado para expandir de USD 12,35 bilhões em 2025 e USD 13,29 bilhões em 2026 para USD 19,21 bilhões até 2031, registrando um CAGR de 7,65% entre 2026 e 2031. A mudança nas preferências alimentares, a crescente adoção de terapias com GLP-1 (utilizadas para controle de peso e tratamento do diabetes) e uma tendência crescente em direção a substitutos de refeição convenientes e com porções controladas estão impulsionando a demanda por esses produtos. Embora atletas e entusiastas do fitness tenham sido tradicionalmente os principais consumidores, o mercado está agora atraindo um público mais amplo, incluindo indivíduos que buscam alternativas de refeições mais saudáveis. A América do Norte lidera o mercado devido à sua extensa rede de varejo e ao alto consumo per capita de proteínas. Enquanto isso, a região Ásia-Pacífico está testemunhando o crescimento mais rápido, impulsionado pela crescente popularidade de academias e atividades físicas em áreas urbanas de países como China, Índia e Sudeste Asiático. O mercado permanece moderadamente consolidado, com poucos players-chave dominando o cenário competitivo.

Principais Conclusões do Relatório

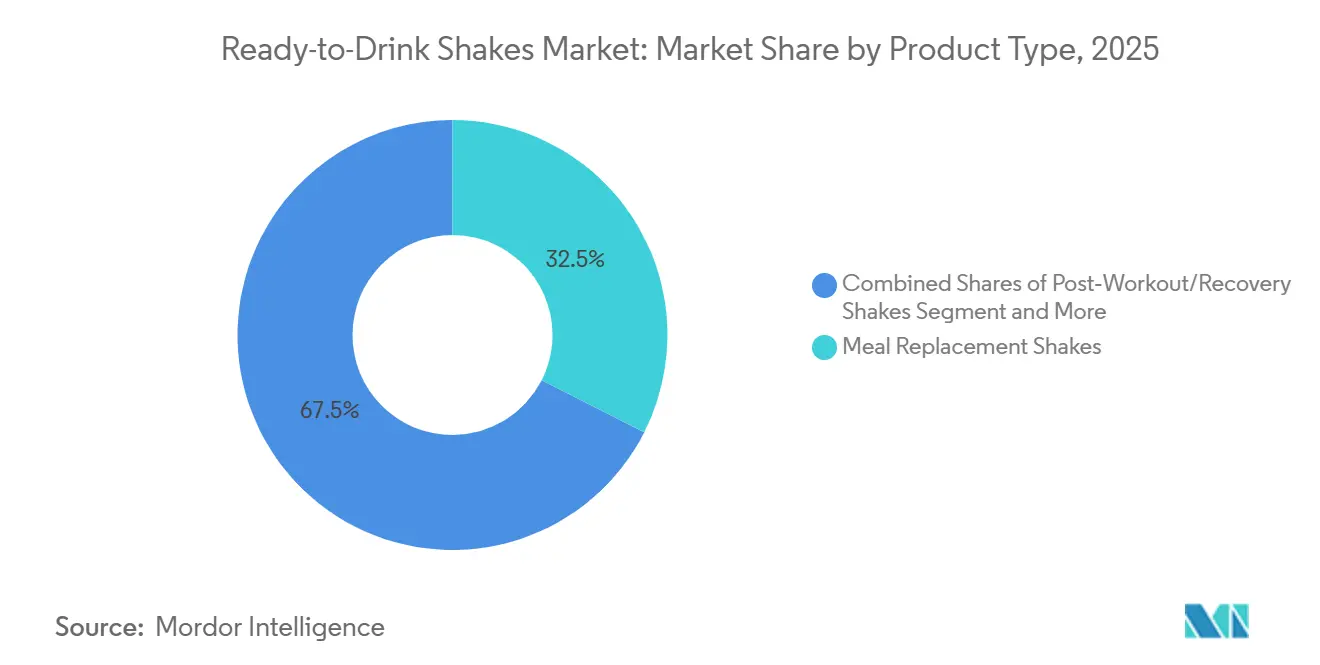

- Por tipo de produto, os shakes substitutos de refeição lideraram com 32,48% da participação do mercado de shakes prontos para beber em 2025, enquanto os shakes de recuperação pós-treino têm previsão de avançar a um CAGR de 9,32% até 2031.

- Por perfil de sabor, as variantes aromatizadas responderam por 91,06% das vendas em 2025; as formulações naturais devem crescer a um CAGR de 8,51% entre 2026 e 2031.

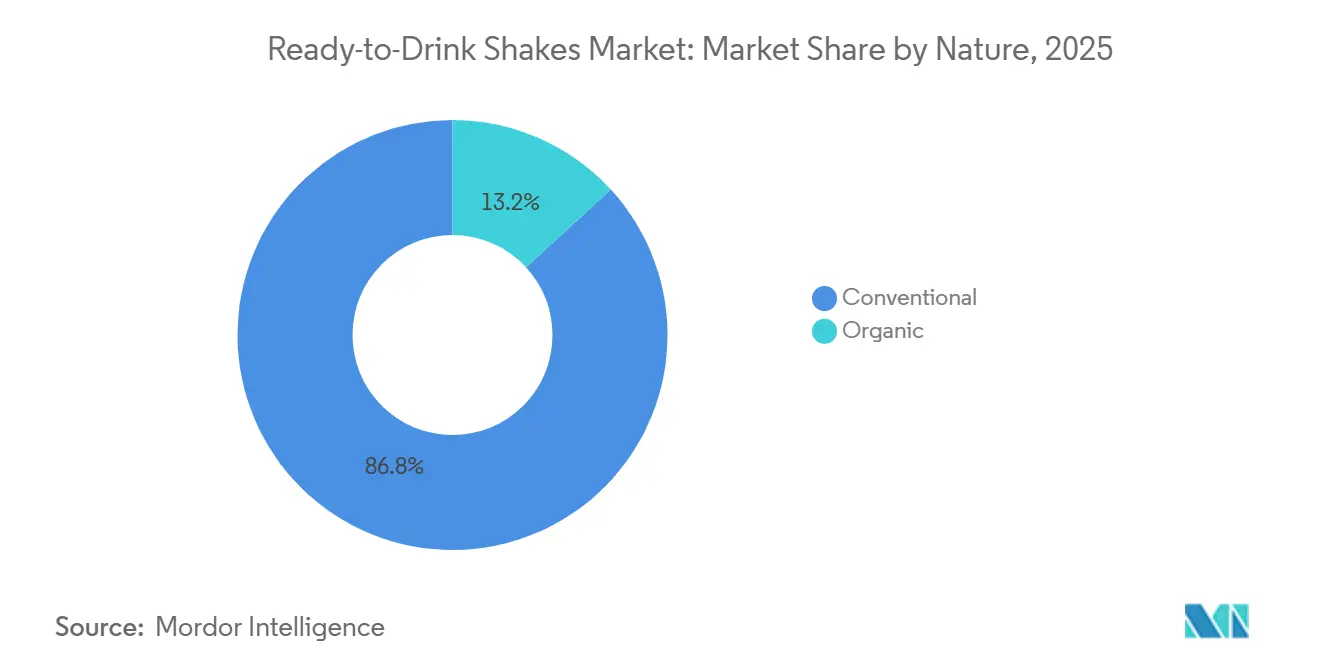

- Por natureza, as ofertas convencionais responderam por 86,84% da participação de mercado em 2025, enquanto as formulações orgânicas têm previsão de registrar um CAGR de 9,16% até 2031.

- Por tipo de embalagem, as garrafas capturaram 65,16% da participação do tamanho do mercado de shakes prontos para beber em 2025, e as latas estão projetadas para crescer a um CAGR de 8,55% entre 2026 e 2031.

- Por canal de distribuição, supermercados e hipermercados responderam por 43,21% da receita global em 2025; o varejo online está pronto para registrar um CAGR de 9,54% até 2031.

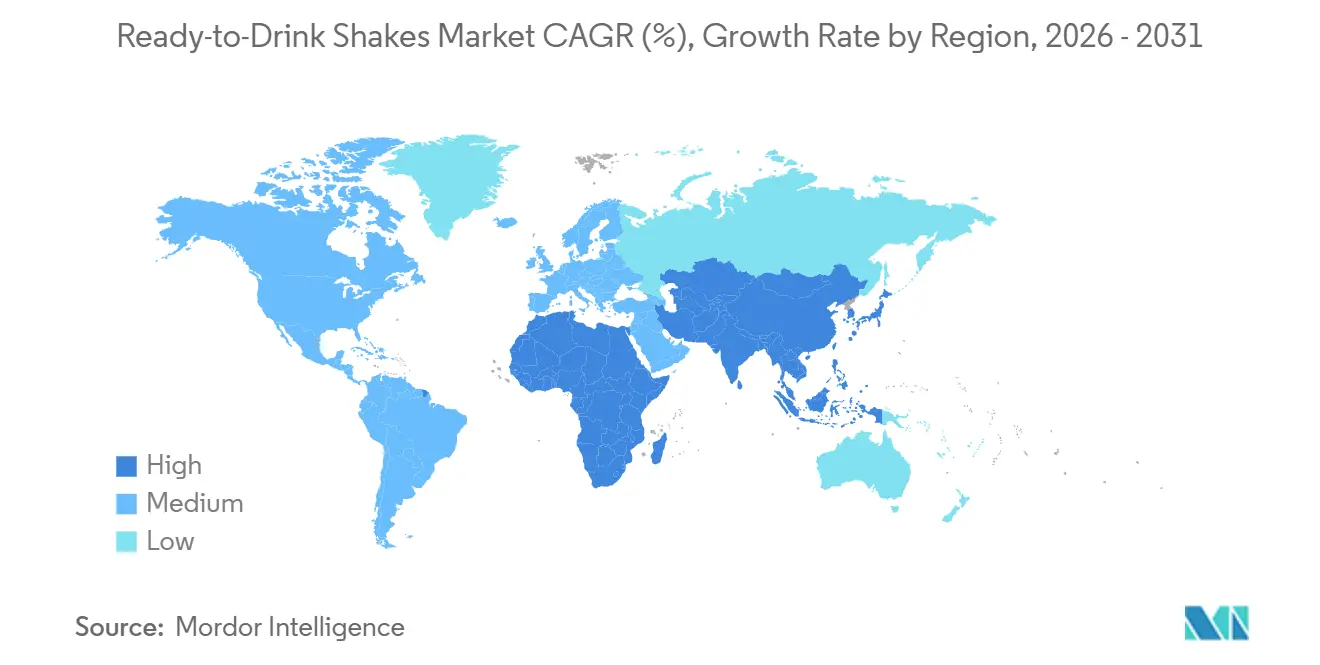

- Por geografia, a América do Norte contribuiu com 37,65% das vendas de 2025; a Ásia-Pacífico deve alcançar a expansão regional mais rápida com um CAGR de 8,47% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Shakes Prontos para Beber

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente preferência dos consumidores por bebidas nutritivas convenientes e para consumo em movimento | +1.8% | Global, com maior adoção na América do Norte e na Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Crescente participação em esportes, atividades físicas e cultura de academia | +1.5% | América do Norte, Europa, China urbana e Índia | Longo prazo (≥ 4 anos) |

| Demanda por dietas ricas em proteínas entre millennials e consumidores mais jovens | +1.3% | Global, particularmente América do Norte e Europa Ocidental | Médio prazo (2-4 anos) |

| Estilos de vida agitados incentivando os consumidores a substituir refeições tradicionais por bebidas convenientes | +1.2% | Global, com maior penetração na América do Norte, Japão, Coreia do Sul | Curto prazo (≤ 2 anos) |

| Inovação contínua de produtos em sabores, ingredientes e benefícios funcionais | +1.0% | Global, liderado pela América do Norte e Europa em Pesquisa e Desenvolvimento | Médio prazo (2-4 anos) |

| Crescente demanda por bebidas nutritivas sem lactose e sem alérgenos | +0.9% | América do Norte, Europa, Austrália | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente preferência dos consumidores por bebidas nutritivas convenientes e para consumo em movimento

Os consumidores estão recorrendo cada vez mais aos shakes prontos para beber devido à sua conveniência e adequação a estilos de vida agitados. Esses shakes oferecem uma maneira rápida e fácil de atender às necessidades nutricionais sem preparo, tornando-os uma escolha popular para indivíduos com longas jornadas de trabalho ou agendas agitadas. A crescente demanda por alternativas de refeições e lanches que economizam tempo impulsionou significativamente o mercado de shakes prontos para beber. De acordo com a Organização para a Cooperação e Desenvolvimento Econômico (OCDE), a taxa de emprego atingiu 95,1% em julho de 2025, destacando o ritmo acelerado da vida moderna e a necessidade de opções de nutrição convenientes[1]Fonte: Organização para a Cooperação e Desenvolvimento Econômico, "Taxa de Desemprego da OCDE Permaneceu Estável em 4,9% em Julho de 2025", oecd.org. Embora os shakes prontos para beber fossem inicialmente populares entre os entusiastas do fitness, seu uso se expandiu para incluir substitutos do café da manhã, nutrição no local de trabalho e reforços de energia diários. Para atender às necessidades em evolução dos consumidores, os fabricantes estão desenvolvendo formulações inovadoras repletas de proteínas, vitaminas e ingredientes funcionais que apoiam o bem-estar geral.

Crescente participação em esportes, atividades físicas e cultura de academia

A crescente popularidade dos esportes, do fitness e da cultura de academia está impulsionando um crescimento significativo no mercado de shakes prontos para beber. Mais pessoas estão se tornando conscientes sobre saúde e adotando estilos de vida ativos, levando a uma maior demanda por bebidas funcionais ricas em proteínas. Essas bebidas são agora uma escolha comum para indivíduos que buscam apoiar a recuperação muscular, aumentar a energia e melhorar o desempenho geral. De acordo com a Associação de Esportes e Indústria do Fitness (SFIA), quase 250 milhões de americanos participaram de pelo menos uma atividade esportiva, de fitness ou de lazer em 2025, demonstrando a crescente base de consumidores de produtos de nutrição esportiva[2]Fonte: Associação de Esportes e Indústria do Fitness, "A Participação Atinge Novo Recorde, mas a Maioria dos Americanos Ainda Não Cumpre as Diretrizes Recomendadas de Atividade Semanal, Revela o Relatório Topline 2026 da SFIA", sfia.org. Os shakes prontos para beber estão ganhando preferência em relação aos tradicionais pós de proteína devido à sua conveniência, facilidade de uso e portabilidade. Além disso, o crescimento dos programas de fitness em casa, academias boutique e hábitos voltados ao bem-estar em mercados emergentes como Índia e China está impulsionando ainda mais o crescimento do mercado. Os consumidores nessas regiões buscam cada vez mais opções convenientes e nutritivas para complementar suas rotinas de fitness.

Demanda por dietas ricas em proteínas entre millennials e consumidores mais jovens

A crescente popularidade das dietas ricas em proteínas, especialmente entre millennials e consumidores mais jovens, está impulsionando o mercado de shakes prontos para beber. As tendências de fitness nas redes sociais, influenciadores de bem-estar e aplicativos de rastreamento nutricional estão incentivando as pessoas a se concentrarem no aumento da ingestão de proteínas para melhor controle de peso, saúde muscular e bem-estar geral. Uma pesquisa de 2025 realizada pelo Conselho Internacional de Informação Alimentar (IFIC) constatou que quase 70% dos americanos estavam ativamente tentando consumir mais proteínas, ressaltando a crescente prioridade das dietas ricas em proteínas[3]Fonte: Conselho Internacional de Informação Alimentar, "Pesquisa de Alimentação e Saúde do IFIC 2025", ific.org. Os consumidores mais jovens, em particular, preferem os shakes prontos para beber porque são convenientes, fáceis de transportar e bem adequados a estilos de vida agitados e ativos. Além disso, o uso crescente de terapias de controle de peso com GLP-1 está impulsionando a demanda por bebidas enriquecidas com proteínas, pois esses produtos ajudam a manter a massa muscular magra e fornecem nutrição controlada. Essa tendência está impulsionando ainda mais o crescimento do mercado.

Inovação contínua de produtos em sabores, ingredientes e benefícios funcionais

O mercado de shakes prontos para beber está crescendo de forma constante, impulsionado pela inovação contínua de produtos em sabores, ingredientes e benefícios para a saúde. Os fabricantes estão desenvolvendo novas formulações que incluem probióticos, colágeno, vitaminas, adaptógenos, fibras e proteínas de origem vegetal para atender às preferências em mudança dos consumidores conscientes sobre saúde. Para atrair um público mais amplo, as empresas também estão introduzindo bebidas nutritivas com baixo teor de açúcar, sem lactose e funcionais. Por exemplo, em março de 2026, a Not Rocket Science lançou a primeira categoria de shake de proteína pronto para beber de origem vegetal e sabor salgado da Índia, com sabores únicos como Gazpacho. Isso destaca o foco crescente em oferecer produtos diferenciados com opções de sabor inovadoras no mercado. Além disso, os avanços nas tecnologias de fabricação asséptica e embalagens estáveis em temperatura ambiente estão ajudando as marcas a produzir shakes prontos para beber com maior vida útil, tornando-os mais convenientes para os consumidores e mais fáceis de distribuir em várias regiões.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços elevados dos produtos em comparação com bebidas tradicionais | -1.2% | Global, mais acentuado em mercados sensíveis a preços (América Latina, Sudeste Asiático, África) | Curto prazo (≤ 2 anos) |

| Crescentes preocupações com alto teor de açúcar, aditivos artificiais e conservantes | -0.9% | América do Norte, Europa, Austrália | Médio prazo (2-4 anos) |

| Disponibilidade de produtos substitutos como barras de proteína, smoothies e suplementos em pó | -0.7% | Global, particularmente América do Norte e Europa | Médio prazo (2-4 anos) |

| Regulamentações rigorosas de segurança alimentar e requisitos de rotulagem relacionados a alegações nutricionais | -0.5% | América do Norte, Europa, Ásia-Pacífico (China, Índia) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescentes preocupações com alto teor de açúcar, aditivos artificiais e conservantes

As preocupações com o alto teor de açúcar, aditivos artificiais e conservantes estão desacelerando o crescimento do mercado de shakes prontos para beber. Os consumidores estão se tornando mais conscientes sobre saúde e prestando mais atenção aos rótulos dos ingredientes. Muitos estão evitando produtos com excesso de açúcar, aromas artificiais, conservantes químicos e adoçantes sintéticos. Essa mudança é amplamente impulsionada pela crescente conscientização sobre problemas de saúde como obesidade, diabetes e outras condições relacionadas ao estilo de vida. Como resultado, há uma demanda crescente por produtos com rótulo limpo feitos com ingredientes naturais e minimamente processados. Governos e órgãos reguladores em vários países estão introduzindo regras mais rígidas para reduzir os níveis de açúcar e melhorar a transparência dos ingredientes. Essas regulamentações estão pressionando os fabricantes a cumprir as normas. Por exemplo, o Departamento de Agricultura dos Estados Unidos (USDA) atualizou recentemente os padrões de nutrição escolar, estabelecendo limites para o açúcar adicionado em bebidas.

Disponibilidade de produtos substitutos como barras de proteína, smoothies e suplementos em pó

O crescimento do mercado de shakes prontos para beber está sendo freado pela disponibilidade de produtos substitutos como barras de proteína, smoothies, suplementos em pó, iogurte grego e lanches funcionais. Os consumidores estão cada vez mais escolhendo produtos nutricionais com base em fatores como conveniência, custo, sabor e personalização, frequentemente alternando entre alternativas dependendo de seu estilo de vida e necessidades específicas. Por exemplo, os suplementos em pó são mais acessíveis por porção e permitem que os usuários adaptem os ingredientes às suas preferências. Da mesma forma, as barras de proteína e os lanches funcionais são mais fáceis de transportar e consumir em movimento, tornando-os uma escolha popular para indivíduos ocupados. A crescente demanda por alimentos ricos em proteínas, produtos à base de creatina e lanches lácteos fortificados está intensificando a concorrência em todo o setor mais amplo de nutrição e bem-estar.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Shakes de Recuperação Superam os Substitutos de Refeição

Os shakes substitutos de refeição responderam pela maior participação do mercado de shakes prontos para beber em 2025, contribuindo com 32,48% da receita total. Esse crescimento é impulsionado principalmente pela crescente demanda por bebidas convenientes e prontas para consumo que fornecem nutrição equilibrada. Esses shakes são particularmente populares entre profissionais ocupados, entusiastas do fitness e indivíduos focados no controle de peso. Para atender às preferências em mudança dos consumidores, os fabricantes estão desenvolvendo produtos com alto teor de proteínas, níveis reduzidos de açúcar e benefícios funcionais adicionados, tornando-os mais atraentes para compradores conscientes sobre saúde.

Os shakes de recuperação pós-treino devem crescer significativamente durante o período de previsão, com um CAGR projetado de 9,32% até 2031. Esse segmento está ganhando força à medida que mais pessoas se envolvem em atividades físicas e tomam consciência da importância da recuperação muscular e da hidratação. Os consumidores estão buscando shakes prontos para beber que incluam nutrientes essenciais como proteínas, aminoácidos, vitaminas e eletrólitos para apoiar suas necessidades pós-exercício. Além disso, o crescimento da cultura de academia, os avanços na inovação de produtos e a preferência por ingredientes com rótulo limpo estão impulsionando a demanda por essas bebidas voltadas para a recuperação.

Nota: Participações de todos os segmentos individuais disponíveis mediante compra do relatório

Por Perfil de Sabor: Variantes Naturais Ganham Espaço

Os shakes prontos para beber aromatizados lideraram o mercado global em 2025, respondendo por 91,06% da participação total de mercado. Os consumidores preferem esses shakes pelo seu sabor atraente, com sabores populares incluindo chocolate, baunilha, café e frutas. A demanda por shakes prontos para beber aromatizados cresceu significativamente, impulsionada por consumidores mais jovens que buscam bebidas enriquecidas com proteínas que também tenham bom sabor. Para atender aos compradores conscientes sobre saúde, os fabricantes estão introduzindo produtos com baixo teor de açúcar, alto teor de proteínas e ingredientes funcionais adicionados, impulsionando ainda mais a popularidade deste segmento.

Os shakes prontos para beber naturais devem crescer de forma constante, com um CAGR projetado de 8,51% até 2031. Esse crescimento é alimentado pela crescente conscientização dos consumidores sobre os benefícios de reduzir a ingestão de açúcar e de escolher produtos naturais com rótulo limpo. Essas formulações são particularmente atraentes para indivíduos que seguem dietas especializadas, como planos cetogênicos, adequados para diabéticos ou de baixas calorias. Além disso, a tendência crescente de nutrição personalizada e o uso de shakes prontos para beber como substitutos de refeição em fitness e nutrição médica estão impulsionando a demanda por opções naturais e sem açúcar, garantindo seu crescimento de mercado a longo prazo.

Por Natureza: Certificação Orgânica Impulsiona o Crescimento Premium

Os shakes prontos para beber convencionais dominaram o mercado em 2025, respondendo por 86,84% da participação global de mercado. Esse forte desempenho é atribuído à sua fácil disponibilidade, preços acessíveis e ampla variedade de opções nos canais de varejo. Os consumidores favorecem esses produtos por suas marcas estabelecidas, sabores diversificados e facilidade de compra em supermercados, lojas de conveniência e plataformas online. Além disso, os fabricantes estão se concentrando em aprimorar esses shakes adicionando ingredientes fortificados, aumentando o teor de proteínas e oferecendo benefícios funcionais para a saúde, o que impulsiona ainda mais sua popularidade entre uma ampla base de consumidores.

Os shakes prontos para beber orgânicos devem crescer significativamente, com um CAGR projetado de 9,16% até 2031. Esse crescimento é impulsionado pela crescente demanda dos consumidores por produtos com rótulo limpo feitos com ingredientes não transgênicos e de origem natural. Os compradores conscientes sobre saúde estão cada vez mais evitando aditivos artificiais, conservantes e adoçantes sintéticos, levando a uma mudança em direção a bebidas nutritivas orgânicas. Além disso, a crescente disponibilidade de shakes prontos para beber orgânicos de origem vegetal e produzidos de forma sustentável está atraindo mais consumidores, especialmente aqueles que buscam opções de bebidas mais saudáveis e ecologicamente corretas. Essa tendência provavelmente apoiará a expansão do segmento durante o período de previsão.

Por Tipo de Embalagem: Latas Ganham Participação com Sustentabilidade

Em 2025, as garrafas lideraram o mercado de shakes prontos para beber, respondendo por 65,16%. Essas garrafas são populares devido à sua durabilidade, design leve e acessibilidade, tornando-as uma escolha prática tanto para consumidores quanto para fabricantes. São fáceis de transportar, armazenar e vedar novamente, o que atrai consumidores ocupados e em movimento. Além disso, os fabricantes preferem esses materiais porque suportam produção em larga escala e ajudam a prolongar a vida útil das bebidas nutritivas, garantindo a qualidade do produto ao longo do tempo.

As latas de alumínio devem crescer significativamente durante o período de previsão, com um CAGR projetado de 8,55% de 2026 a 2031. Esse crescimento é impulsionado pela crescente demanda dos consumidores por embalagens ecológicas e recicláveis. As latas de alumínio são preferidas por sua capacidade de preservar a frescura do produto, fornecer forte proteção contra fatores externos e oferecer uma aparência premium nas prateleiras. À medida que as preocupações ambientais aumentam e as regulamentações pressionam pela redução do uso de plástico, mais empresas de bebidas estão adotando latas de alumínio, especialmente para bebidas funcionais e à base de proteínas, para atingir metas de sustentabilidade e atrair consumidores conscientes do meio ambiente.

Por Canal de Distribuição: O Comércio Eletrônico Acelera o Direto ao Consumidor

Os supermercados e hipermercados foram os principais canais de distribuição do mercado de shakes prontos para beber em 2025, respondendo por 43,21% da receita total. Essas lojas dominam porque oferecem alta visibilidade dos produtos, ampla variedade de marcas e a conveniência de comprar vários itens em um só lugar. Os fabricantes se beneficiam desses pontos de venda ao exibir seus produtos em prateleiras de destaque e realizar campanhas promocionais para atrair clientes. Para os consumidores, supermercados e hipermercados oferecem acesso imediato aos produtos, a capacidade de comparar opções e a oportunidade de comprar em grandes quantidades a preços com desconto.

Os canais de vendas online devem crescer rapidamente, com um CAGR projetado de 9,54% até 2031. A crescente popularidade das plataformas de comércio eletrônico, combinada com a conveniência da entrega em domicílio, está impulsionando esse crescimento. Os consumidores estão recorrendo às plataformas online pela ampla seleção de produtos, opções de assinatura e recomendações personalizadas adaptadas às suas necessidades de fitness e nutrição. Além disso, muitas marcas estão adotando estratégias diretas ao consumidor, que lhes permitem se conectar diretamente com os clientes e oferecer ofertas exclusivas. A crescente demanda por produtos de saúde e bem-estar, juntamente com a facilidade das compras online, deve impulsionar ainda mais o crescimento deste canal.

Análise Geográfica

A América do Norte deteve a maior participação do mercado de shakes prontos para beber em 2025, respondendo por 37,65% da receita total. Essa dominância é impulsionada pela forte demanda da região por bebidas ricas em proteínas, apoiada por redes de varejo avançadas e inovação contínua de produtos. Os consumidores da América do Norte têm alta consciência sobre fitness, controle de peso e nutrição funcional, o que levou à adoção generalizada de shakes prontos para beber. Os fabricantes estão se concentrando no desenvolvimento de produtos com alto teor de proteínas e baixo teor de açúcar para atender às necessidades dietéticas em mudança e às tendências de nutrição médica. Além disso, a presença de marcas bem estabelecidas e uma robusta infraestrutura de cadeia de frio fortalecem ainda mais a posição de mercado da região.

A região Ásia-Pacífico deve testemunhar o crescimento mais rápido no mercado de shakes prontos para beber, com um CAGR projetado de 8,47% até 2031. Fatores como rápida urbanização, aumento da renda disponível e uma crescente cultura de fitness estão impulsionando a demanda em países como China, Índia e Coreia do Sul. Os consumidores nessa região estão recorrendo a bebidas enriquecidas com proteínas e funcionais por conveniência e bem-estar geral. A crescente popularidade da nutrição esportiva, aliada à disponibilidade de formatos de produtos inovadores e à expansão dos canais de varejo, está impulsionando ainda mais o crescimento do mercado. Essa tendência reflete o foco crescente da região em melhorias de saúde e estilo de vida.

A Europa representa um mercado maduro para shakes prontos para beber, com crescimento constante impulsionado pela demanda por bebidas com rótulo limpo, de origem vegetal e produzidas de forma sustentável. Os consumidores em países como Alemanha, Reino Unido e França estão cada vez mais buscando produtos feitos com ingredientes naturais, rotulagem clara e benefícios nutricionais aprimorados. O apoio regulatório a opções de alimentos e bebidas mais saudáveis, juntamente com um interesse crescente no consumo vegano e ecologicamente correto, está incentivando os fabricantes a diversificar suas ofertas. Enquanto isso, os mercados emergentes na América do Sul e no Oriente Médio e África estão vendo um crescimento gradual devido à melhoria do acesso ao varejo, ao crescimento de uma população de classe média e aos avanços nas embalagens estáveis em temperatura ambiente, tornando os shakes prontos para beber mais acessíveis aos consumidores.

Cenário Competitivo

O mercado de shakes prontos para beber é dominado por poucos players-chave, incluindo Abbott Laboratories, BellRing Brands Inc., Nestlé S.A., Danone S.A. e PepsiCo Inc. Essas empresas detêm uma posição forte devido à sua ampla gama de produtos e redes de distribuição bem estabelecidas em supermercados, lojas de conveniência e plataformas online. Sua capacidade de produzir em larga escala e manter forte reconhecimento de marca lhes confere uma vantagem competitiva. No entanto, a concorrência está aumentando à medida que as empresas se concentram na criação de produtos únicos para atender à crescente demanda por bebidas inovadoras e funcionais. Isso levou a esforços de marketing intensificados e a uma busca por diferenciação no mercado.

Os principais fabricantes estão adotando estratégias como aquisições e parcerias, e expandindo seus portfólios de produtos para se manterem à frente no mercado. Eles também estão reformulando seus produtos para atender às preferências dos consumidores por opções mais saudáveis, como shakes com alto teor de proteínas, baixo teor de açúcar e adequados para diabéticos. Além disso, as empresas estão investindo em modelos de vendas diretas ao consumidor, serviços de assinatura e soluções de nutrição personalizada para aumentar o engajamento e a fidelidade dos clientes. Os esforços de pesquisa e desenvolvimento estão focados na introdução de produtos com rótulo limpo e shakes prontos para beber funcionais que atendam às tendências de bem-estar entre os consumidores.

Marcas menores e emergentes estão ganhando popularidade ao segmentar nichos de mercado, como nutrição de origem vegetal, bebidas sem alérgenos e substitutos de refeição de baixas calorias. Empresas como OWYN, Koia e Ripple Foods estão aproveitando as redes sociais, o marketing de influenciadores e a criação de marcas criativas para atrair um público mais amplo. Ao mesmo tempo, os avanços na tecnologia de embalagens, como materiais assépticos e sustentáveis, estão ajudando as marcas a lançar produtos mais rapidamente e a operar com mais eficiência. A sustentabilidade tornou-se um foco fundamental, com muitas empresas adotando embalagens ecologicamente corretas para atrair consumidores conscientes do meio ambiente e se destacar no competitivo mercado de shakes prontos para beber.

Líderes do Setor de Shakes Prontos para Beber

Abbott Laboratories

Nestlé S.A.

BellRing Brands Inc.

PepsiCo Inc.

Danone S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Skyway entrou no mercado de nutrição pronta para beber da Índia com a introdução do Cloud Shake, um milk-shake proteico feito com fruto do monge e KSM-66 Ashwagandha. O produto fornece 26g de proteína, fibra prebiótica, Ômega-3 e vegetais diários para promover o bem-estar geral.

- Julho de 2025: A Arla Protein introduziu um novo milk-shake pronto para beber projetado para consumidores ocupados que buscam opções de lanches convenientes e indulgentes. Este lançamento marcou a primeira incursão da marca na categoria de proteína pronta para beber, oferecendo um produto que combina sabor e nutrição em um formato portátil.

- Julho de 2025: A Premier Protein expandiu sua linha favorita de shakes prontos para beber com o lançamento dos Shakes de Proteína Não Lácteos Premier Protein Almondmilk. Feito com leite de amêndoa real, contém 20g de proteína não láctea, 160 calorias ou menos e 5g de açúcar.

- Junho de 2025: A BioSteel, uma marca canadense de nutrição esportiva conhecida por sua abordagem sem compromissos à hidratação, expandiu-se para o mercado de bebidas proteicas com sua primeira bebida proteica pronta para beber. Com o mercado de bebidas proteicas em expansão, a BioSteel trouxe seus padrões de rótulo limpo para uma categoria frequentemente dominada por fórmulas ricas em açúcar ou altamente processadas.

Escopo do Relatório do Mercado Global de Shakes Prontos para Beber

Os shakes prontos para beber são bebidas pré-embaladas projetadas para oferecer nutrição conveniente, geralmente incluindo proteínas, vitaminas, minerais e outros ingredientes funcionais. O mercado global de shakes prontos para beber é classificado por tipo de produto, perfil de sabor, natureza, tipo de embalagem, canal de distribuição e geografia. Com base no tipo de produto, o mercado é classificado em shakes substitutos de refeição, shakes para perda de peso, shakes de energia/pré-treino, shakes pós-treino/recuperação e shakes nutricionais/de bem-estar geral. Com base no perfil de sabor, o mercado é classificado em natural e aromatizado. Com base na natureza, o mercado é classificado em orgânico e convencional. Com base no tipo de embalagem, o mercado é classificado em garrafas, Tetra Pak, latas e sachês. Com base no canal de distribuição, o mercado é classificado em supermercados/hipermercados, lojas de conveniência/mercearias, lojas de saúde e farmácias, lojas de varejo online e outros canais. Com base na geografia, o mercado é classificado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. As previsões de mercado são fornecidas em termos de valor (USD).

| Shakes Substitutos de Refeição |

| Shakes para Perda de Peso |

| Shakes de Energia/Pré-Treino |

| Shakes Pós-Treino/Recuperação |

| Shakes Nutricionais/de Bem-Estar Geral |

| Outros |

| Natural |

| Aromatizado |

| Orgânico |

| Convencional |

| Garrafas |

| Tetra Pak |

| Latas |

| Sachês |

| Supermercados/Hipermercados |

| Lojas de Conveniência/Mercearias |

| Lojas de Saúde e Farmácias |

| Lojas de Varejo Online |

| Outros Canais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Shakes Substitutos de Refeição | |

| Shakes para Perda de Peso | ||

| Shakes de Energia/Pré-Treino | ||

| Shakes Pós-Treino/Recuperação | ||

| Shakes Nutricionais/de Bem-Estar Geral | ||

| Outros | ||

| Por Perfil de Sabor | Natural | |

| Aromatizado | ||

| Por Natureza | Orgânico | |

| Convencional | ||

| Por Tipo de Embalagem | Garrafas | |

| Tetra Pak | ||

| Latas | ||

| Sachês | ||

| Por Canal de Distribuição | Supermercados/Hipermercados | |

| Lojas de Conveniência/Mercearias | ||

| Lojas de Saúde e Farmácias | ||

| Lojas de Varejo Online | ||

| Outros Canais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de shakes prontos para beber até 2031?

O mercado está projetado para crescer para USD 19,21 bilhões até 2031, com um CAGR esperado de 7,65% durante o período de previsão de 2026 a 2031.

Qual tipo de produto está crescendo mais rapidamente até 2031?

Os shakes de recuperação pós-treino devem registrar o crescimento mais rápido com um CAGR de 9,32%, superando os substitutos de refeição e as variantes de energia.

Qual é o tamanho do segmento orgânico dentro dos shakes prontos para beber?

As formulações orgânicas devem crescer a um CAGR de 9,16%, o que é duas vezes mais rápido do que as opções convencionais.

Qual região verá a expansão de mercado mais rápida?

A Ásia-Pacífico deve impulsionar o crescimento do mercado, com um CAGR projetado de 8,47% até 2031, impulsionado pelas crescentes tendências de fitness em áreas urbanas da China, Índia e Sudeste Asiático.

Página atualizada pela última vez em: