Tamanho e Participação do Mercado de Fibras de Raiom

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 23.65 Bilhões de dólares |

| Tamanho do Mercado (2031) | 32.52 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.58% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

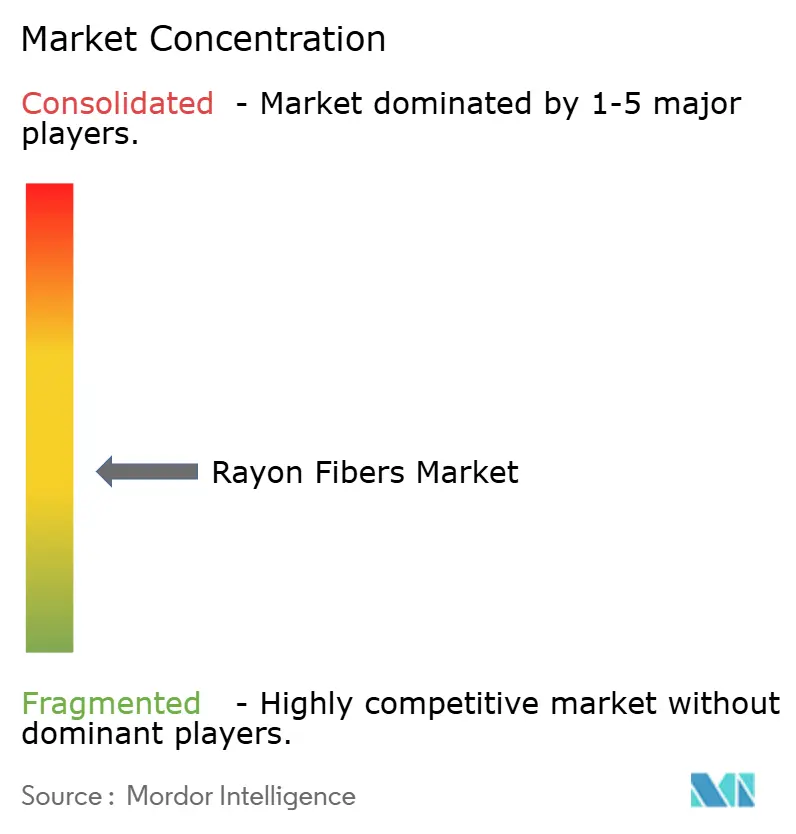

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Fibras de Raiom pela Mordor Intelligence

O tamanho do Mercado de Fibras de Raiom deverá aumentar de 22,17 bilhões de USD em 2025 para 23,65 bilhões de USD em 2026 e atingir 32,52 bilhões de USD até 2031, com crescimento esperado a um CAGR de 6,58% no período de 2026 a 2031. O mercado de fibras de raiom está crescendo à medida que fabricantes de vestuário, produtores de têxteis para o lar e conversores de não tecidos migram de fibras à base de petróleo para materiais celulósicos biodegradáveis. Essa mudança também é impulsionada por alterações de custo, pois o aumento da capacidade de lyocell na Ásia está reduzindo a diferença de preço em relação ao poliéster em diversas aplicações de grande volume. A Ásia-Pacífico continua sendo a principal base de produção e demanda do mercado de fibras de raiom, enquanto a América do Norte cresce mais rapidamente à medida que os padrões de fornecimento para celulósicos certificados se tornam mais rigorosos. A concorrência está se dividindo entre produtores de alto volume com operações integradas de polpa a fibra e fornecedores diferenciados que competem em rastreabilidade, recuperação de solventes e plataformas de fibra respaldadas por marcas. O mercado continua a enfrentar pressão de custos decorrente de requisitos mais rígidos de conformidade com efluentes e emissões, e os elevados requisitos de capital para instalações greenfield de lyocell mantêm as barreiras de entrada elevadas para produtores menores.

Principais Conclusões do Relatório

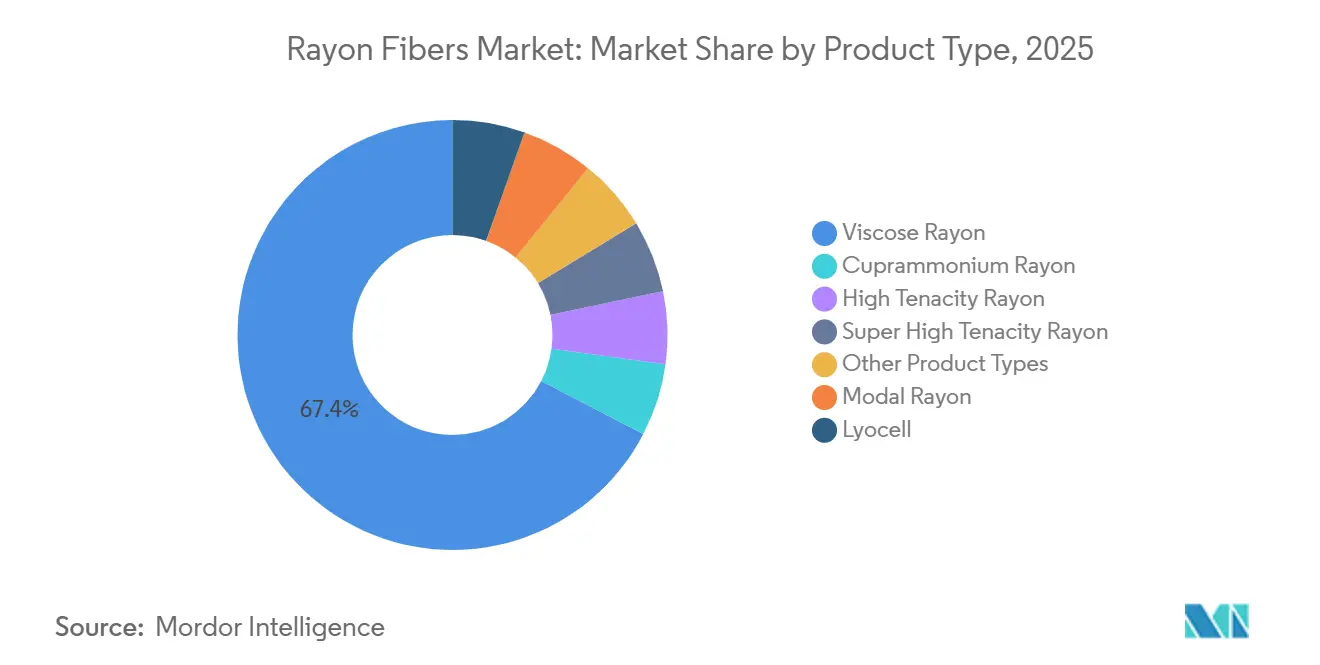

- Por tipo de produto, o raiom viscose liderou com 67,38% da participação do mercado de fibras de raiom em 2025, enquanto o lyocell tem previsão de expansão a um CAGR de 8,52% até 2031.

- Por forma de fibra, a fibra cortada deteve 73,82% de participação em 2025, enquanto a fibra de filamento registrou o maior CAGR projetado, de 7,11%, até 2031.

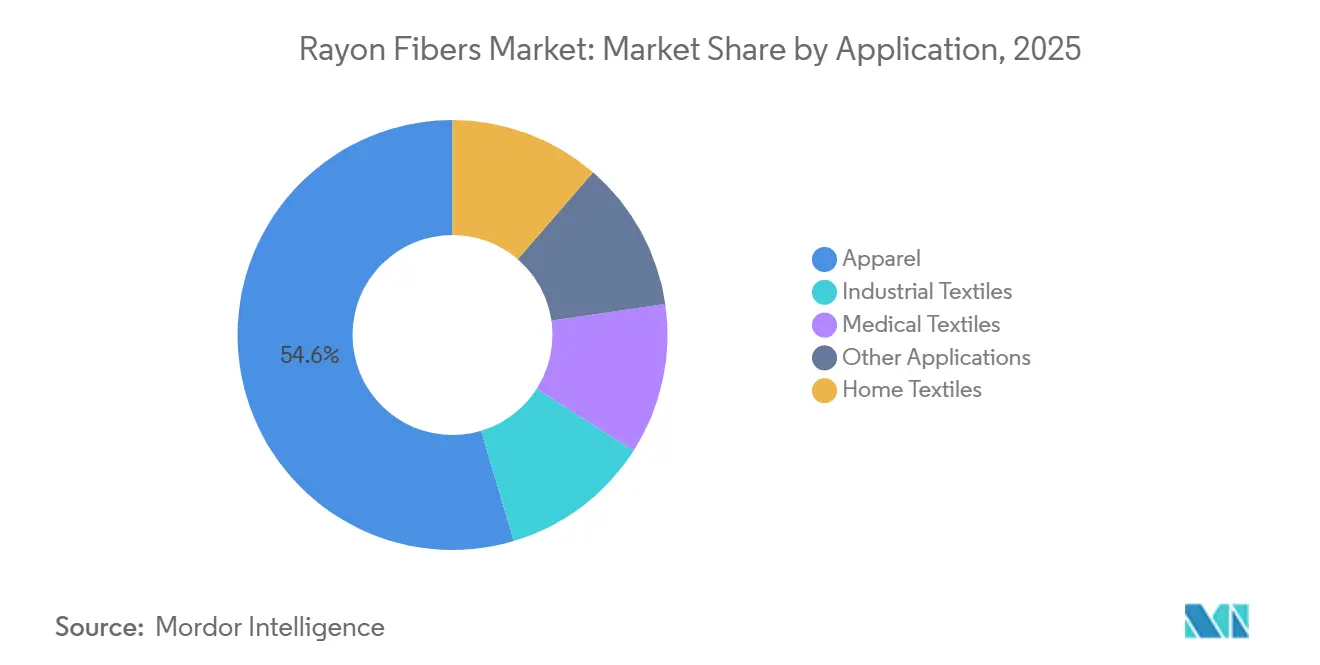

- Por aplicação, o vestuário representou 54,61% do tamanho do mercado de fibras de raiom em 2025, enquanto os têxteis médicos avançam a um CAGR de 7,83% até 2031.

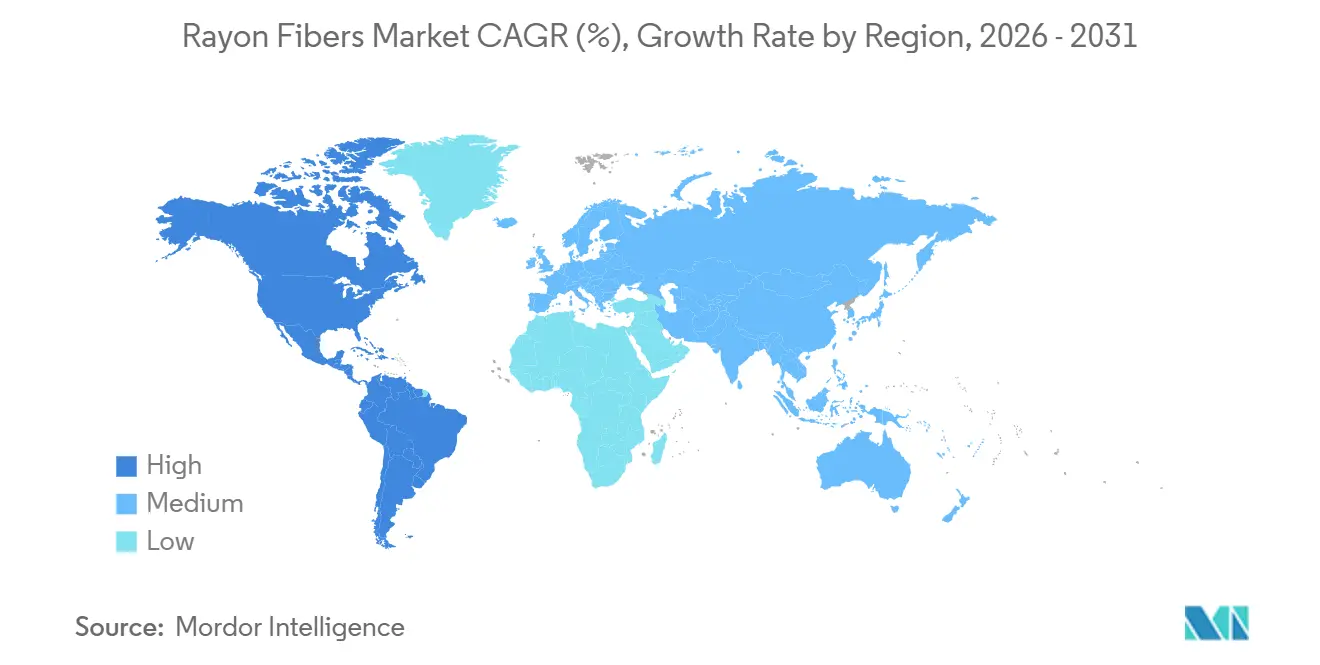

- Por geografia, a Ásia-Pacífico deteve 62,44% de participação em 2025, enquanto a América do Norte tem projeção de crescimento a um CAGR de 7,13% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Fibras de Raiom

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente por Fibras Sustentáveis e Biodegradáveis | +2.1% | Global, mais acentuada na Amrica do Norte e na UE | Médio prazo (2 a 4 anos) |

| Consumo Crescente em Vestuário e Têxteis para o Lar | +1.8% | Núcleo da Ásia-Pacífico, com expansão para a América do Sul | Curto prazo (≤ 2 anos) |

| Expansão da Capacidade de Produção de Fibras Lyocell e Modal | +1.2% | China, Índia e impacto vinculado às exportações na UE e na América do Norte | Médio prazo (2 a 4 anos) |

| Crescimento das Iniciativas de Moda Ecologicamente Sustentável | +0.9% | UE, América do Norte, Japão | Médio prazo (2 a 4 anos) |

| Uso Crescente de Fibras de Celulose Regenerada em Diversos Setores | +0.7% | Global, concentrado na Ásia-Pacífico e na América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Fibras Sustentáveis e Biodegradáveis

O mercado de fibras de raiom está se beneficiando do maior foco dos compradores na biodegradabilidade das fibras e na redução da dependência de materiais derivados de combustíveis fósseis. As preocupações com a contaminação por microplásticos sintéticos estão levando as equipes de sustentabilidade a incorporar a seleção de fibras em padrões formais de fornecimento, em vez de tratá-la como um compromisso voluntário de marca. O mercado também está observando uma distinção mais clara entre a viscose convencional e o lyocell de circuito fechado, pois os compradores agora avaliam a intensidade química e a recuperação de solventes como critérios separados, em vez de agrupar todos os celulósicos regenerados. O Livaeco Lyocell da Birla Cellulose, com até 99,7% de recuperação de solventes e 100% de polpa de madeira certificada pelo Forest Stewardship Council (FSC), ilustra como o processamento em circuito fechado e o fornecimento documentado estão se tornando critérios de compra para celulósicos premium[1]Birla Cellulose, "Livaeco Lyocell Fibre – Sustainable Cellulosic Textile Solution," Liva by Birla Cellulose, livabybirlacellulose.com. À medida que os padrões de aquisição se tornam mais rigorosos, esse padrão de demanda está se estendendo além do vestuário para têxteis para o lar e aplicações de higiene, onde matérias-primas rastreáveis são cada vez mais importantes.

Expansão da Capacidade de Produção de Fibras Lyocell e Modal

O mercado de fibras de raiom está se transformando à medida que a produção de lyocell migra de uma produção em escala de especialidade para volumes maiores e mais padronizados. A capacidade global de lyocell superou 1,3 milhão de toneladas em 2025, e a capacidade de lyocell da Sateri atingiu 600.000 toneladas métricas em quatro unidades em 2026, após o início da produção em sua instalação de Yutai, na província de Shandong. A Grasim Industries Limited opera 890.000 toneladas por ano (TPA) de fibra cortada celulósica com 97% de utilização no ano fiscal de 2026 e aprovou uma expansão de lyocell na Fase II em Harihar por INR 3.094 crore (USD 324 milhões), avançando em direção a 210.000 TPA de capacidade total de lyocell após a conclusão da Fase I e da Fase II. Espera-se que essa mudança resulte em custos unitários mais baixos e adoção mais ampla em categorias de vestuário de mercado intermediário que anteriormente consideravam o lyocell caro demais. Espera-se que o modal também se beneficie, à medida que os compradores aplicam cada vez mais políticas de fornecimento em camadas que posicionam viscose, modal e lyocell em uma escala definida de custo e desempenho de sustentabilidade.

Crescimento das Iniciativas de Moda Ecologicamente Sustentável

O mercado de fibras de raiom está sendo moldado por cadeias de suprimentos da moda que agora vinculam a seleção de materiais mais diretamente à rastreabilidade e ao fornecimento verificado. Produtores que conseguem documentar a origem florestal, o manuseio de solventes e a cadeia de custódia estão ganhando uma posição comercial mais forte junto a marcas que aplicam maior escrutínio às alegações de sustentabilidade. O lyocell Livaeco da Birla Cellulose reflete essa direção ao combinar polpa de madeira certificada com recuperação documentada em circuito fechado, tornando a transparência um atributo do produto em vez de uma alegação de fundo. O mercado está, portanto, caminhando para uma estrutura em que o fornecimento de fibras indiferenciadas enfrenta maior pressão, enquanto as fibras respaldadas por certificação e divulgação de processos obtêm melhor acesso a canais premium. Essa mudança está elevando os padrões em todos os fornecedores, particularmente na Europa, na América do Norte e no Japão, onde os requisitos de conformidade das marcas tendem a avançar mais rapidamente do que a capacidade de fibras.

Uso Crescente de Fibras de Celulose Regenerada em Diversos Setores

O mercado de fibras de raiom está se expandindo além da moda, pois a celulose regenerada oferece absorção de umidade, maciez, conforto para a pele e biodegradabilidade em múltiplos usos finais. Essas propriedades sustentam a demanda em produtos médicos, de cuidados pessoais, lenços umedecidos e de higiene, onde os substratos à base de petróleo enfrentam crescente escrutínio. Em 2025, a Lenzing AG expandiu a produção de lyocell VEOCEL em sua instalação de Prachinburi, na Tailândia, introduzindo fibras de lyocell para não tecidos na Ásia pela primeira vez e melhorando o acesso regional para lenços umedecidos, máscaras faciais e produtos de higiene. Também em 2025, a Lenzing AG introduziu produtos de higiene com fibras de lyocell VEOCEL no mercado norte-americano em parceria com a Edgewell Personal Care, indicando que os não tecidos de base biológica podem competir em categorias de higiene premium que há muito dependiam de insumos derivados de combustíveis fósseis. Como resultado, o mercado de fibras de raiom está desenvolvendo uma base de demanda menos dependente dos ciclos do vestuário e mais alinhada ao consumo recorrente de saúde e cuidados pessoais.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Conformidade com Dissulfeto de Carbono e Efluentes Elevando os Custos de Produção | -1.2% | Global, aguda na China, Índia e UE | Médio prazo (2 a 4 anos) |

| Regulamentações Ambientais que Regem os Métodos de Produção de Viscose | -0.8% | UE, com expansão progressiva para produtores orientados à exportação na APAC | Longo prazo (≥ 4 anos) |

| Alto Investimento de Capital para Fabricação Avançada de Lyocell | -0.5% | Global, mais limitante na América do Sul e no Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Conformidade com Dissulfeto de Carbono e Efluentes Elevando os Custos de Produção

O mercado de fibras de raiom enfrenta um desafio de custo na produção convencional de viscose, pois os sistemas de recuperação de CS2 e de tratamento relacionado ao enxofre exigem investimento contínuo. A Agência de Proteção Ambiental dos Estados Unidos regula o descarte de efluentes de plantas de raiom viscose sob as Diretrizes de Efluentes para Produtos Químicos Orgânicos, Plásticos e Fibras Sintéticas, mantendo o controle da poluição estreitamente vinculado à economia das plantas[2]United States Environmental Protection Agency, "Organic Chemicals, Plastics and Synthetic Fibers Effluent Guidelines – 40 CFR Part 414," U.S. EPA, epa.gov. O Relatório de Avaliação de Melhores Técnicas Disponíveis (BAT) da UE de 2025 da Asia Pacific Rayon mostrou que sistemas avançados de abatimento podem reduzir as emissões de enxofre para o ar abaixo de 20 kg por tonelada de fibra para atender aos benchmarks BAT da UE, mas esse nível de controle requer capital que nem todo produtor de médio porte consegue sustentar. O mercado de fibras de raiom também registrou um desenvolvimento notável na Europa quando a Kelheim Fibres encerrou as operações em 31 de março de 2026, após o processo de insolvência não conseguir garantir uma solução viável de longo prazo. As Diretrizes MMCF (Man-Made Cellulosic Fibers) do Zero Discharge of Hazardous Chemicals (ZDHC) ampliam as expectativas de conformidade em toda a cadeia de valor de celulose regenerada, o que significa que a pressão de custos não está mais limitada a um grupo restrito de produtores de viscose.

Regulamentações Ambientais que Regem os Métodos de Produção de Viscose

O mercado de fibras de raiom também está sob pressão da regulamentação têxtil mais ampla na Europa, onde a conformidade está se expandindo além do controle de emissões para a documentação em nível de produto. O Regulamento de Ecodesign para Produtos Sustentáveis da UE entrou em vigor em 18 de julho de 2024, e o ato delegado para têxteis permanece em desenvolvimento até 2026, com uma avaliação de impacto esperada para o quarto trimestre de 2026. O quadro regulatório não isola apenas a viscose, mas os requisitos em torno de reciclabilidade, rastreabilidade, divulgação de substâncias e documentação digital de produtos criam um ônus de conformidade mais pesado para produtores de fibras indiferenciadas sem credenciais auditadas. O trabalho preparatório da Comissão Europeia sobre têxteis também está examinando como os celulósicos renováveis de origem sustentável podem ser tratados no âmbito de obrigações futuras, o que tem importância comercial para fornecedores que conseguem demonstrar processamento em circuito fechado e cadeia de custódia. Como resultado, o mercado de fibras de raiom provavelmente verá condições de acesso mais rígidas nas cadeias de suprimentos de marcas europeias para produtores de viscose convencional que não conseguem fornecer fornecimento certificado e transparência de processo verificável.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Viscose Ancora o Volume enquanto o Lyocell Reduz a Diferença de Preço

O raiom viscose deteve 67,38% da participação do mercado de fibras de raiom em 2025, refletindo sua posição de baixo custo, a escala dos processos de fiação úmida e a ampla compatibilidade com equipamentos padrão de fiação e acabamento nos polos têxteis asiáticos. O mercado de fibras de raiom continua a depender da viscose como base de volume porque ela se alinha melhor à economia do vestuário em massa e dos têxteis para o lar do que os celulósicos regenerados de preço mais elevado. O modal ocupou um nível intermediário entre a viscose de commodities e o lyocell premium, com seu toque mais macio e maior absorção de umidade sustentando o uso em roupas íntimas, roupas esportivas e roupas de cama premium. O lyocell foi o tipo de produto de crescimento mais rápido, com um CAGR de 8,52% até 2031, sustentado pelos requisitos de sustentabilidade das marcas, pelo apelo de seu processo em circuito fechado e pela redução da diferença de custo em relação à viscose à medida que nova capacidade entra em operação.

O raiom cuproamoniacal manteve um papel de nicho, principalmente no segmento de vestuário de luxo japonês, onde as características de filamento ultrafino sustentam o caimento semelhante à seda e o acabamento superficial. O raiom de alta tenacidade e o raiom de super alta tenacidade permaneceram vinculados a usos industriais, como reforço de corda de pneu, correias industriais e tecidos de filtração, onde o desempenho de tração e a estabilidade térmica importam mais do que a maciez. O mercado de fibras de raiom está se separando mais claramente entre uma grande base de viscose que sustenta a escala e um segmento menor de lyocell que está capturando o crescimento premium. O Livaeco Lyocell da Birla Cellulose, fabricado com até 99,7% de recuperação de solventes e 100% de polpa de madeira certificada pelo Forest Stewardship Council (FSC), eleva o benchmark de sustentabilidade que os portfólios de produtos no mercado de fibras de raiom precisam cada vez mais atender.

Por Forma de Fibra: A Fibra Cortada Entrega Escala, o Filamento Comanda Prêmios

A fibra cortada deteve 73,82% da participação do consumo global de fibras de raiom em 2025, refletindo a dependência do mercado de fibras de raiom de sistemas de fiação em anel, fiação a rotor e cardagem nas redes de fabricação asiáticas. Permaneceu o formato padrão para o uso de viscose em vestuário de commodities e têxteis para o lar porque a velocidade de processamento, a consistência do título do fio e a eficiência de custo superam os benefícios visuais do filamento em programas de grande volume. A fibra de filamento tem projeção de crescimento a um CAGR de 7,11% até 2031, tornando-a o formato de crescimento mais rápido no mercado de fibras de raiom. Esse crescimento é impulsionado pelo vestuário tecido que requer caimento fluido, tecidos de forro que precisam de superfícies mais lisas e substratos de higiene onde a geometria de filamento contínuo suporta uma cobertura mais uniforme.

A mudança em direção ao filamento está ligada ao posicionamento premium, pois os compradores associam cada vez mais a escolha do formato à rastreabilidade, ao acabamento do produto e à prontidão para conformidade. A Divisão de Fibras da Lenzing gerou 1,9 bilhão de EUR (~2,18 bilhões de USD) em receita em 2025, dos quais 36% vieram de fibras para não tecidos, indicando a crescente importância comercial de aplicações de fibras orientadas ao desempenho que vão além da demanda padrão de fibra cortada. O mercado de fibras de raiom está recompensando fornecedores que combinam desempenho de filamento com fornecimento documentado, em vez de competir apenas pelo formato. Sistemas auditados de cadeia de custódia, incluindo documentação vinculada ao Forest Stewardship Council (FSC), estão se tornando filtros de compra mais fortes em programas de filamento, particularmente onde os varejistas exigem tanto qualidade visual quanto visibilidade de conformidade.

Por Aplicação: O Vestuário Ancora a Demanda, os Têxteis Médicos Aceleram

O vestuário representou 54,61% do tamanho do mercado de fibras de raiom em 2025, mantendo o mercado alinhado com a demanda da moda, caimento do tecido, respirabilidade, gestão de umidade e resposta à tintura. O raiom continua atraente no vestuário porque oferece um toque mais macio e mais natural do que muitas alternativas sintéticas, particularmente em categorias onde o tato e a aparência influenciam a escolha do material. Os têxteis para o lar ficaram em segundo lugar e continuaram a se beneficiar da formação de domicílios e da crescente demanda por roupas de cama, cortinas e estofados no Sudeste Asiático, no Sul da Ásia e na América Latina. Os têxteis industriais formaram um fluxo de demanda separado por meio do reforço de corda de pneu e tecidos de filtração, fornecendo ao mercado de fibras de raiom suporte de demanda fora dos ciclos do vestuário.

Os têxteis médicos estão crescendo a um CAGR de 7,83% até 2031, tornando-os a aplicação de crescimento mais rápido no mercado de fibras de raiom. O crescimento está ligado a não tecidos à base de raiom usados em curativos, campos cirúrgicos, lenços de higiene e substratos de cuidados pessoais, onde o contato com a pele e a absorção são importantes. O mercado de fibras de raiom está encontrando suporte neste segmento, pois o desempenho hipoalergênico, a absorção de umidade e a biodegradabilidade se comparam favoravelmente com os não tecidos petroquímicos em vários casos de uso premium. Outras aplicações, incluindo não tecidos de embalagem especial e substratos técnicos, ainda representam volumes menores, mas estão se tornando cada vez mais relevantes à medida que os produtores buscam usos além dos canais têxteis tradicionais.

Análise Geográfica

A Ásia-Pacífico representou 62,44% do mercado global de fibras de raiom em 2025, tornando-se a maior região tanto em produção quanto em consumo. A China permaneceu como a maior base de produção individual, com Tangshan Sanyou, Sateri e Yibin Grace Group operando em escalas anuais de centenas de milhares de toneladas. A Índia também desempenhou um papel notável, com a Grasim Industries operando 890.000 toneladas por ano (TPA) de fibra cortada celulósica com 97% de utilização no ano fiscal de 2026, indicando forte demanda e capacidade ociosa limitada. O Japão permaneceu menor em volume, mas relevante em filamento de especialidade e aplicações de cuproamoniacal vinculadas ao vestuário de luxo e ao caimento fino. A Coreia do Sul contribuiu com capacidade de fiação a jusante, enquanto Vietnã, Bangladesh e Indonésia continuaram a absorver maiores volumes de fibras chinesas e indianas por meio de redes de montagem de vestuário.

A América do Norte tem projeção de crescimento a um CAGR de 7,13% até 2031, tornando-a a região de crescimento mais rápido no mercado de fibras de raiom. O crescimento é impulsionado menos pela grande produção doméstica de fibras e mais pelas mudanças de fornecimento em direção a celulósicos sustentáveis certificados. O lançamento pela Lenzing em 2025 de produtos de higiene à base de lyocell VEOCEL na América do Norte com a Edgewell Personal Care demonstrou que os não tecidos premium podem entrar em categorias há muito dominadas por materiais derivados de combustíveis fósseis. O México também está se tornando mais relevante, pois o nearshoring no âmbito do Acordo Estados Unidos-México-Canadá (USMCA) apoia a montagem de vestuário à base de raiom para marcas norte-americanas que buscam cadeias de suprimentos mais curtas.

A Europa representou uma parcela significativa da demanda global de fibras de raiom em 2025, com o mercado moldado pela moda, não tecidos de higiene e requisitos de conformidade de sustentabilidade. A agenda de política têxtil da UE está direcionando as aquisições das marcas para fibras celulósicas certificadas com maior rastreabilidade e documentação de processos. Alemanha e Reino Unido permaneceram como os maiores mercados nacionais na Europa, combinando forte demanda têxtil com atividade concentrada de varejo de moda. A América do Sul, liderada pelo Brasil e pela Argentina, permanece um mercado menor, mas está construindo demanda por meio da urbanização e do investimento na fabricação têxtil. O Oriente Médio e a África também permanecem alvos em estágio inicial para exportadores asiáticos que buscam diversificar além das rotas comerciais intra-Ásia estabelecidas.

Cenário Competitivo

O mercado de fibras de raiom é moderadamente fragmentado, com um pequeno grupo de produtores chineses liderando em volume de viscose e um conjunto menor de fornecedores globais competindo por meio de rastreabilidade e posicionamento de sustentabilidade. Tangshan Sanyou, Sateri, Yibin Grace Group e Xinxiang Bailu Chemical Fiber formam o núcleo de um fornecimento de viscose em grande escala, enquanto Lenzing AG e Birla Cellulose competem por meio de plataformas de produtos certificados e alinhamento com usos finais premium. O mercado não opera como um espaço puramente orientado ao custo, pois os requisitos dos compradores agora distinguem a fibra de commodities das ofertas celulósicas de marca e auditadas. A Divisão de Fibras da Lenzing gerou 1,9 bilhão de EUR em receita em 2025 com 904.000 toneladas de fibra; 61% da receita do grupo veio da Ásia e 29% da Europa, incluindo a Turquia. Essa combinação geográfica indica que mesmo os fornecedores com sede na Europa dependem fortemente da demanda asiática e que a concorrência no mercado de fibras de raiom cada vez mais moldada pela capacidade de fornecer à Ásia em escala enquanto atende aos requisitos de conformidade europeus e norte-americanos.

Os desenvolvimentos estratégicos em 2026 reforçaram esse padrão. A Grasim Industries aprovou uma expansão de lyocell na Fase II em Harihar por INR 3.094 crore (USD 324 milhões), adicionando 110.000 Toneladas Por Ano (TPA) em 2 linhas de produção e elevando a capacidade total planejada de lyocell para 210.000 TPA após a conclusão total. A Lenzing já havia expandido a produção de lyocell VEOCEL na Tailândia em 2025, fortalecendo sua posição em não tecidos biodegradáveis para clientes asiáticos. Esses desenvolvimentos indicam que o mercado de fibras de raiom está caminhando para clusters de maior capacidade sustentados por uma especialização de aplicação mais forte.

O encerramento da Kelheim Fibres em março de 2026 alterou o cenário competitivo ao remover o único produtor europeu de viscose de especialidade para não tecidos de higiene. Essa lacuna cria uma oportunidade para fornecedores com lyocell de grau para não tecidos e credenciais de conformidade mais fortes para capturar a demanda deslocada, particularmente em aplicações de higiene. A Asia Pacific Rayon e outros produtores de médio porte estão trabalhando para melhorar o acesso às cadeias de suprimentos de marcas globais, alinhando as operações com as expectativas de Melhores Técnicas Disponíveis (BAT) da UE e as Diretrizes MMCF (Man-Made Cellulosic Fibers) do Zero Discharge of Hazardous Chemicals (ZDHC). O mercado de fibras de raiom está se tornando mais polarizado entre produtores que conseguem demonstrar qualidade de processo e disciplina de fornecimento e aqueles que dependem principalmente de escala de volume e posição de custo. Essa dinâmica deve sustentar uma concorrência ativa, mas também eleva o limiar de entrada para produtores menores que carecem tanto de profundidade de capital quanto de cadeias de suprimentos auditadas.

Líderes do Setor de Fibras de Raiom

-

Lenzing AG

-

Sateri

-

Grasim Industries Limited

-

Xinxiang Bailu Chemical Fibre Group Co., Ltd.

-

Tangshan Sanyou Group Xingda Chemical Fibre Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A Grasim Industries aprovou INR 3.094 crore (USD 324 milhões) para uma expansão de lyocell na Fase II em Harihar, Karnataka, adicionando 110.000 TPA em 2 linhas de produção com previsão de comissionamento em 2028 e 2030. Combinada com a planta da Fase I em construção, a capacidade total de lyocell da Grasim atingirá aproximadamente 210.000 TPA após a conclusão.

- Janeiro de 2026: A Sateri assinou o acordo do projeto de lyocell Fase III em Changzhou, planejando adicionar 360.000 TPA usando tecnologia de linha de lyocell de quinta geração, caracterizada por grande capacidade de linha única e automação avançada de processos. O projeto tem como alvo Liyang como a maior base de produção de lyocell do mundo após a conclusão total.

Escopo do Relatório Global do Mercado de Fibras de Raiom

O raiom é uma fibra semissintética feita de celulose reconstituída, tipicamente derivada de polpa de madeira ou materiais vegetais. Embora feita de polímeros naturais, requer extenso processamento químico para converter a celulose em filamentos macios e versáteis que imitam o toque da seda, do algodão ou do linho.

O mercado de fibras de raiom é segmentado por tipo de produto, forma de fibra, aplicação e geografia. Por tipo de produto, o mercado é segmentado em raiom viscose, raiom modal, lyocell, raiom cuproamoniacal, raiom de alta tenacidade, raiom de super alta tenacidade e outros tipos de produto. Por forma de fibra, o mercado é segmentado em fibra cortada e fibra de filamento. Por aplicação, o mercado é segmentado em vestuário, têxteis para o lar, têxteis industriais, têxteis médicos e outras aplicações. O relatório também abrange o tamanho e as previsões do mercado de fibras de raiom em 16 países nas principais regiões. Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD).

| Raiom Viscose |

| Raiom Modal |

| Lyocell |

| Raiom Cuproamoniacal |

| Raiom de Alta Tenacidade |

| Raiom de Super Alta Tenacidade |

| Outros Tipos de Produto |

| Fibra Cortada |

| Fibra de Filamento |

| Vestuário |

| Têxteis para o Lar |

| Têxteis Industriais |

| Têxteis Médicos |

| Outras Aplicações |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Raiom Viscose | |

| Raiom Modal | ||

| Lyocell | ||

| Raiom Cuproamoniacal | ||

| Raiom de Alta Tenacidade | ||

| Raiom de Super Alta Tenacidade | ||

| Outros Tipos de Produto | ||

| Por Forma de Fibra | Fibra Cortada | |

| Fibra de Filamento | ||

| Por Aplicação | Vestuário | |

| Têxteis para o Lar | ||

| Têxteis Industriais | ||

| Têxteis Médicos | ||

| Outras Aplicações | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do Mercado de Fibras de Raiom?

O tamanho do Mercado de Fibras de Raiom deverá aumentar de 22,17 bilhões de USD em 2025 para 23,65 bilhões de USD em 2026 e atingir 32,52 bilhões de USD até 2031, com crescimento esperado a um CAGR de 6,58% no período de 2026 a 2031.

Qual tipo de produto lidera no mercado de fibras de raiom atualmente?

O raiom viscose liderou a demanda com uma participação de 67,38% em 2025, pois continua sendo a opção celulósica regenerada de menor custo para a produção têxtil em grande escala.

Qual segmento de produto está crescendo mais rapidamente no mercado de fibras de raiom?

O lyocell é o tipo de produto de crescimento mais rápido, com um CAGR de 8,52% até 2031, impulsionado por requisitos de sustentabilidade mais rigorosos e pela expansão da capacidade de produção.

Por que a Ásia-Pacífico é tão importante no mercado de fibras de raiom?

A Ásia-Pacífico deteve uma participação de 62,44% em 2025 porque combina a maior base de produção de polpa a fibra com o maior ecossistema de fabricação de vestuário e têxteis para o lar do mundo.

Página atualizada pela última vez em: