Tamanho e Participação do Mercado de Ponte Rolante sobre Trilhos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

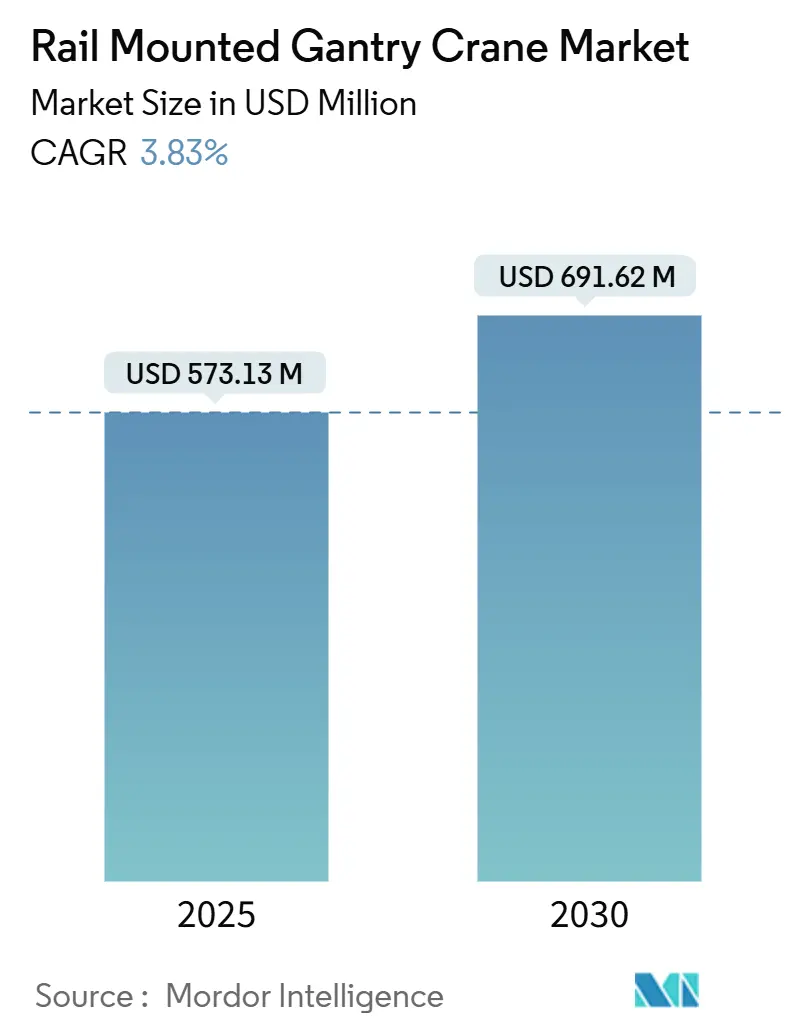

| Tamanho do Mercado (2025) | 573.13 Milhões de dólares |

| Tamanho do Mercado (2030) | 691.62 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 3.83% CAGR |

| Mercado de Crescimento Mais Rápido | África |

| Maior Mercado | Ásia-Pacífico |

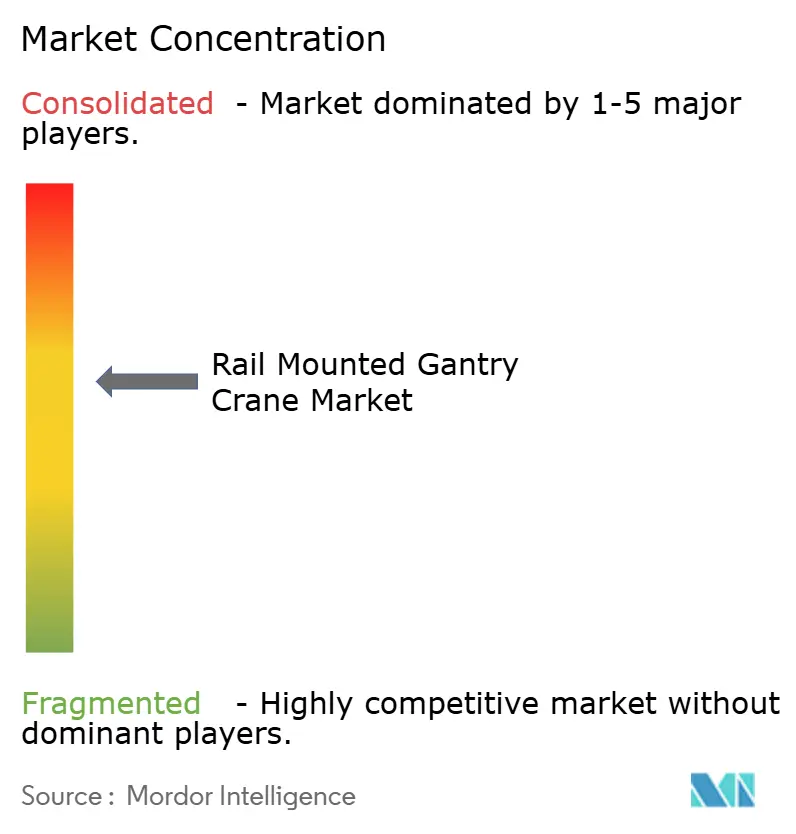

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ponte Rolante sobre Trilhos por Mordor Intelligence

O tamanho do mercado de ponte rolante sobre trilhos atingiu USD 573,13 milhões em 2025 e está previsto para avançar para USD 691,62 milhões até 2030, registrando um CAGR de 3,83% durante o período de previsão (2025-2030). Robustos programas de automação portuária e a contínua modernização de infraestrutura sustentam uma demanda estável[1]"Estatísticas e Relatórios do Porto," Porto de Long Beach, polb.com. O aumento das iniciativas de eletrificação reduz as despesas operacionais, enquanto a automação avançada eleva a produtividade dos terminais, tornando o investimento de capital nessas pontes rolantes mais atrativo, apesar dos elevados custos iniciais. A Ásia-Pacífico mantém a liderança por meio de escala, cadeias de suprimentos integradas e investimento governamental de apoio, enquanto a África registra o crescimento mais rápido à medida que os corredores comerciais se diversificam e os projetos de parceria público-privada desbloqueiam financiamento. A adoção crescente em energia eólica offshore, maiores capacidades de elevação e projetos de vão amplo ilustram como os usuários finais estão adaptando as especificações a perfis de carga mais pesados e variados. A concentração moderada do mercado permite que os principais fabricantes preservem o poder de precificação, mas a transição para software, manutenção preditiva e operação de baixa emissão acirra a concorrência.

Principais Conclusões do Relatório

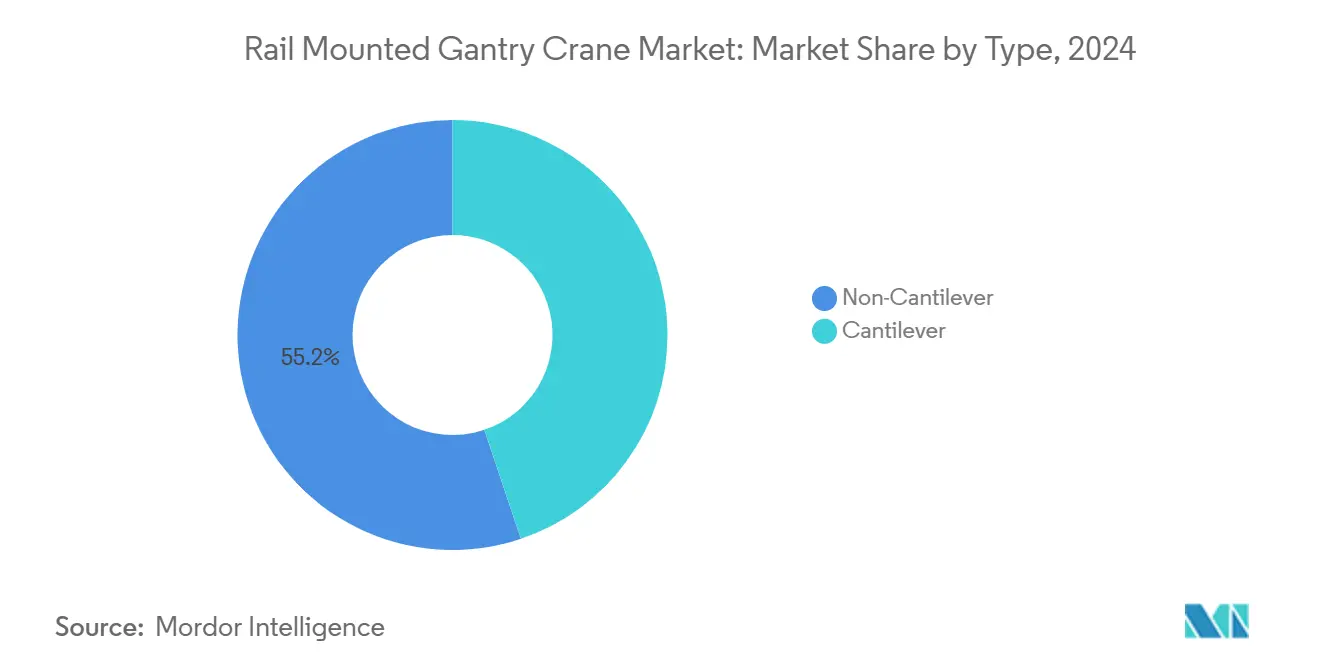

- Por tipo, as configurações não cantilever capturaram 55,16% da participação do mercado de ponte rolante sobre trilhos em 2024. Enquanto isso, os projetos cantilever devem registrar um CAGR de 4,56% durante o período de previsão (2025-2030).

- Por indústria de uso final, portos e terminais lideraram com 41,88% de participação na receita do mercado de ponte rolante sobre trilhos em 2024; a energia eólica offshore está projetada para expandir a um CAGR de 5,49% durante o período de previsão (2025-2030).

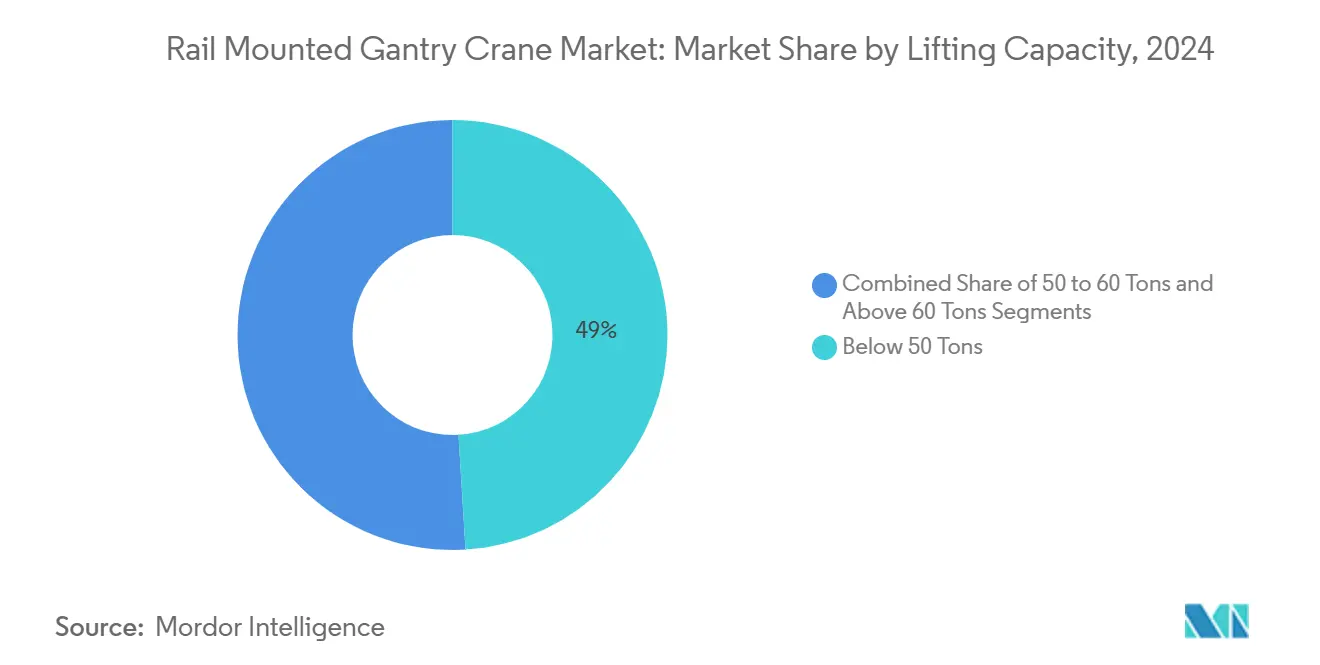

- Por capacidade de elevação, o segmento abaixo de 50 toneladas representou 49,03% do tamanho do mercado de ponte rolante sobre trilhos em 2024, mas a faixa acima de 60 toneladas avança a um CAGR de 5,21% durante o período de previsão (2025-2030).

- Por largura de vão, os sistemas de 30 a 40 m detinham uma participação de 48,01% do mercado de ponte rolante sobre trilhos em 2024, enquanto os vãos acima de 40 m crescem a um CAGR de 4,73% durante o período de previsão (2025-2030).

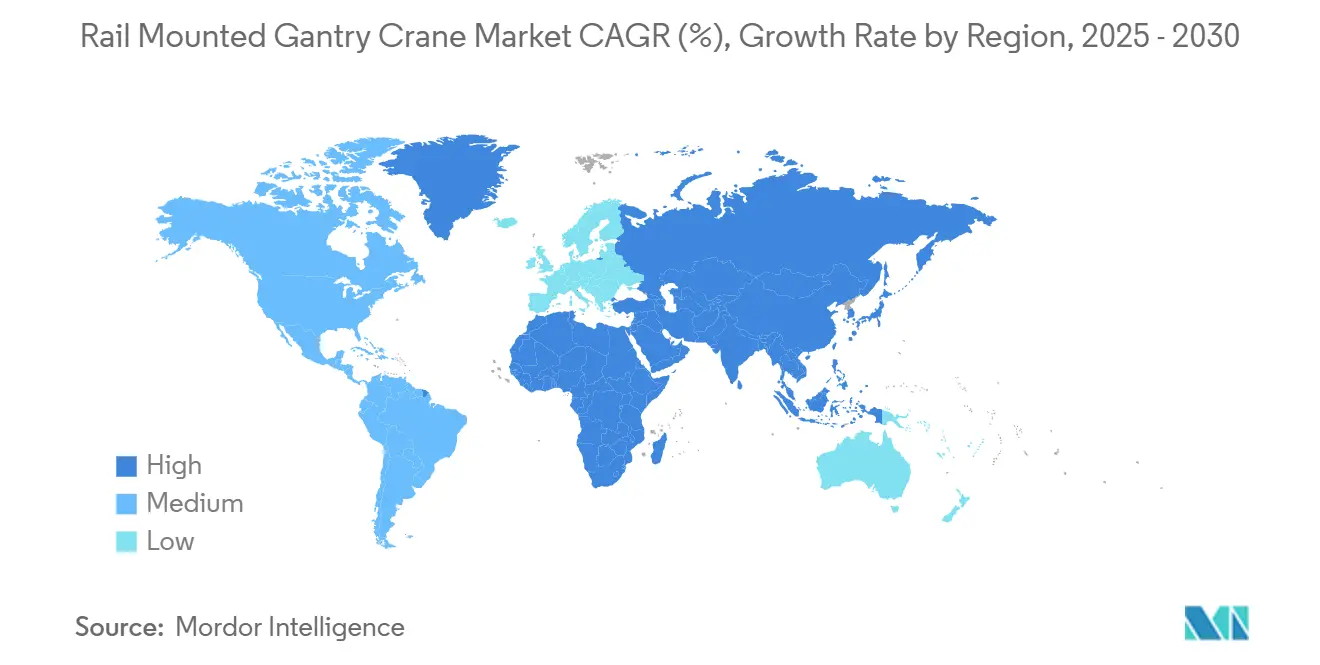

- Por geografia, a Ásia-Pacífico detinha 53,73% de participação no mercado de ponte rolante sobre trilhos em 2024, e espera-se que a África registre o maior CAGR de 4,67% durante o período de previsão (2025-2030).

Tendências e Perspectivas do Mercado Global de Ponte Rolante sobre Trilhos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento do Volume de Contêineres | +1.2% | Global, com concentração central na APAC | Curto prazo (≤ 2 anos) |

| Eletrificação e Hibridização | +0.8% | América do Norte e UE liderando, APAC seguindo | Médio prazo (2-4 anos) |

| Mandatos de Automação e Operação Remota | +0.6% | Global, adoção antecipada em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Carteiras de Investimento em PPP | +0.5% | Ásia-Pacífico, Oriente Médio, África, América do Sul | Longo prazo (≥ 4 anos) |

| Projetos Piloto de Pontes Rolantes Movidas a Hidrogênio | +0.3% | Europa, com expansão para a América do Norte | Longo prazo (≥ 4 anos) |

| Manutenção Preditiva Baseada em IA | +0.2% | Global, primeiros mercados com tecnologia avançada | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do Volume de Contêineres em Megaportos

Os portos globais processaram volumes recordes em 2024, intensificando o congestionamento nos pátios e impulsionando investimentos urgentes em pontes rolantes sobre trilhos de maior capacidade. A vantagem de escala favorece os megaportos que já possuem infraestrutura ferroviária, pois os locais menores têm dificuldade em igualar os níveis de serviço. Os operadores estão atualizando para pontes rolantes mais altas e rápidas que maximizam a densidade de empilhamento dentro de áreas fixas. A Ásia-Pacífico se beneficia desproporcionalmente porque 15 dos 20 principais portos de contêineres estão localizados na região, reforçando sua participação dominante. Os ciclos de aquisição consequentemente se encurtaram, pressionando os fabricantes de equipamentos originais a expandir a capacidade de produção e modularizar os projetos para cronogramas de entrega mais rápidos.

Rápida Eletrificação e Hibridização de Equipamentos de Pátio

Os operadores de terminais aceleraram a eletrificação para cumprir as metas de descarbonização, com sistemas de ponte rolante sobre trilhos elétricos reduzindo os custos de energia em até 70% em comparação com o diesel. A tecnologia de frenagem regenerativa reduz ainda mais o consumo líquido em até 30%. Os portos europeus lideram a adoção sob regras rígidas de emissões; as instalações norte-americanas seguem com a conformidade com a Lei do Ar Limpo e incentivos estaduais. Onde a capacidade da rede elétrica é insuficiente, as pontes rolantes híbridas assistidas por bateria fornecem um caminho de transição, suavizando os picos de carga e reduzindo a dependência de geradores a diesel. Essas dinâmicas impulsionam a demanda por software avançado de gerenciamento de energia e pacotes de baterias modulares, criando novos fluxos de receita para os fornecedores de componentes.

Mandatos de Automação e Operação Remota pelos Principais Operadores de Terminais

Grandes operadores, incluindo APM Terminals e DP World, agora especificam sistemas de operação remota e prevenção de colisões em novas licitações, citando ganhos de 25 a 30% em movimentos de contêineres por hora e economias de mão de obra ao longo do ciclo de vida próximas a 50%. O resultado é uma corrida tecnológica entre os fabricantes de equipamentos originais para incorporar algoritmos de IA, sistemas de visão de alta resolução e arquiteturas de segurança redundantes. Os primeiros adotantes destacam ganhos de produtividade em instalações como o porto de Chancay, no Peru. A expertise em software tornou-se tão crítica quanto a engenharia mecânica, influenciando atividades de fusões e aquisições voltadas para a aquisição de empresas de automação de nicho.

Carteiras de Investimento em PPP Lideradas por Portos (Ásia, MEA, América do Sul)

Os marcos de parceria público-privada desbloquearam múltiplos projetos portuários, com a Iniciativa Cinturão e Rota da China contribuindo significativamente[2]"Iniciativa Cinturão e Rota da China: Observações sobre o Financiamento de Infraestrutura em Grande Escala," Escritório de Responsabilidade do Governo dos EUA, gao.gov. As concessões de longa duração ajudam a distribuir os custos de capital para equipamentos de ponte rolante sobre trilhos, garantindo um fluxo constante de pedidos. Os governos estipulam transferência de tecnologia e montagem local, incentivando os fabricantes de equipamentos originais a formar joint ventures e estabelecer centros de serviço regionais. Indonésia, Egito e vários estados do Golfo exemplificam esse modelo, coordenando expansões de múltiplos terminais que agrupam a aquisição de pontes rolantes com contratos de treinamento e manutenção.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| CAPEX e Longo Período de Retorno | -0.7% | Global, particularmente em mercados emergentes | Curto prazo (≤ 2 anos) |

| Escassez de Operadores Qualificados | -0.4% | África, América do Sul, Sudeste Asiático | Médio prazo (2-4 anos) |

| Restrições de Capacidade da Rede Elétrica | -0.3% | Mercados emergentes com infraestrutura limitada | Médio prazo (2-4 anos) |

| Preços Voláteis do Aço | -0.2% | Global, afetando todos os fabricantes | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX Inicial e Longo Período de Retorno

Os sistemas de ponte rolante sobre trilhos requerem investimentos iniciais substanciais, com períodos de retorno que se estendem de 7 a 10 anos em operações típicas de terminais. Essa intensidade de capital cria desafios de financiamento para operadores portuários menores e terminais em mercados emergentes, onde o acesso a crédito de longo prazo permanece limitado apesar da forte demanda operacional. Modelos de equipamento como serviço estão surgindo, transferindo o custo de capital para arrendamentos operacionais plurianuais, mas a familiaridade dos credores com tais estruturas ainda é limitada, retardando a expansão.

Escassez de Operadores Qualificados em Portos Emergentes

Os portos de mercados emergentes enfrentam escassez aguda de operadores de ponte rolante sobre trilhos qualificados e técnicos de manutenção, com os portos africanos citando especificamente a "falta de mão de obra qualificada" como uma restrição primária que os impede de capitalizar as oportunidades de crescimento do comércio. Os programas de treinamento para operadores convencionais de pontes rolantes abrangem de seis a doze meses, enquanto os técnicos de sistemas automatizados requerem ainda maior proficiência digital. As academias marítimas e os centros de treinamento administrados pelos fabricantes de equipamentos originais estão se multiplicando, mas o pipeline ainda fica aquém da demanda. As deficiências de pessoal causam taxas de utilização mais baixas para equipamentos recém-instalados, restringindo os ganhos de produtividade que justificam o investimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: O Crescimento do Cantilever Acelera Apesar da Dominância do Não Cantilever

Os projetos não cantilever representaram 55,16% da participação do mercado de ponte rolante sobre trilhos em 2024, impulsionados por sua simplicidade estrutural e menores requisitos de manutenção em terminais de contêineres de alto volume. Esses sistemas oferecem estabilidade superior para operações de elevação repetitivas e complexidade estrutural reduzida, tornando-os preferidos para aplicações padronizadas de manuseio de contêineres onde a previsibilidade operacional supera as considerações de flexibilidade. As variantes cantilever estão previstas para crescer a um CAGR de 4,56% até 2030, à medida que os portos exigem flexibilidade de alcance lateral para carga mista.

As pontes rolantes cantilever incorporam lanças de geometria variável e configurações de duplo carrinho que se adaptam a cargas irregulares, permitindo que frotas de equipamentos únicos atendam tanto às baias de contêineres quanto à carga de projeto. Lançamentos recentes de produtos com balanceamento ativo de carga e controle de oscilação ilustram como a tecnologia está fechando as lacunas de desempenho com os modelos tradicionais. À medida que os terminais diversificam os fluxos de receita, espera-se que a penetração de mercado do cantilever aumente gradualmente, alterando as especificações de aquisição nas próximas licitações.

Por Indústria de Uso Final: Energia Eólica Offshore Impulsiona o Crescimento Mais Rápido Além da Dominância Portuária

Portos e terminais capturaram 41,88% da receita do tamanho do mercado de ponte rolante sobre trilhos em 2024, sublinhando o manuseio de contêineres como a aplicação central que ancora o mercado de ponte rolante sobre trilhos. A maioria dos portos de Nível 1 e Nível 2 usa unidades padronizadas abaixo de 50 toneladas, garantindo alta demanda de base. A energia eólica offshore, no entanto, está preparada para um CAGR de 5,49% até 2030, à medida que os componentes das turbinas ficam mais pesados e requerem manuseio preciso em terra.

Os desenvolvedores de projetos estão especificando pontes rolantes com capacidade acima de 60 toneladas com sistemas de posicionamento fino para a logística de naceles e pás. O tamanho do mercado de ponte rolante sobre trilhos vinculado à energia eólica offshore está projetado para triplicar nesta década, apoiado por metas nacionais de energia renovável e expansão de pátios costeiros. Os fabricantes de equipamentos originais capazes de certificar pontes rolantes para resistência à corrosão em ambientes severos e elevação em tandem síncrono são cada vez mais pré-selecionados.

Por Capacidade de Elevação: A Demanda por Elevação Pesada Acelera a Evolução da Infraestrutura

As máquinas abaixo de 50 toneladas dominaram 49,03% do tamanho do mercado de ponte rolante sobre trilhos em 2024, devido às dimensões padronizadas dos contêineres e aos altos volumes de produção. Este segmento se beneficia de economias de escala na fabricação e procedimentos operacionais padronizados em terminais globais. As unidades de médio porte de 50 a 60 toneladas atendem a operações especializadas de contêineres mais carga fracionada. As pontes rolantes acima de 60 toneladas estão previstas para atingir um CAGR de 5,21% à medida que os setores de navegação e energia se voltam para cargas de grande porte.

A classe mais pesada integra proteção de momento de carga de alta precisão e gêmeos digitais para simulação de tensão. O crescimento na modernização de estaleiros e na construção modular offshore está ampliando a base de clientes. À medida que os fluxos de carga mista se tornam rotineiros, muitos portos planejam frotas divididas que combinam unidades de contêineres leves e rápidas com poucas, mas poderosas, pontes rolantes de elevação pesada para otimizar a utilização do cais. A evolução do segmento sugere que os terminais exigirão cada vez mais frotas de capacidade mista para lidar com perfis de carga diversificados de forma eficiente.

Por Largura de Vão: Sistemas de Vão Amplo Permitem a Otimização da Densidade dos Terminais

A categoria de largura de vão de 30 a 40 m detinha 48,01% de participação do tamanho do mercado de ponte rolante sobre trilhos em 2024, representando o equilíbrio ideal entre eficiência estrutural e cobertura operacional para layouts de terminais padrão. Esses sistemas se alinham com as configurações típicas de empilhamento de contêineres e os padrões de espaçamento ferroviário estabelecidos nos principais portos do mundo. Os vãos abaixo de 30 m atendem a depósitos internos e locais de brownfield restritos. Os sistemas acima de 40 m crescerão a um CAGR de 4,73% à medida que os terminais buscam maior densidade de empilhamento e eficiência operacional por meio de áreas de cobertura mais amplas.

O projeto avançado por elementos finitos e os aços de alta resistência permitem que as pontes rolantes acima de 40 m mantenham a rigidez sem excesso de peso. Os portos que enfrentam escassez de terrenos adotam essas unidades de vão amplo para aumentar a densidade de empilhamento, frequentemente combinando-as com orientação automatizada para prevenção de colisões. Os sistemas de ponte rolante sobre trilhos de vão amplo permitem que os terminais maximizem a utilização do terreno, reduzindo o número de trilhos ferroviários necessários enquanto mantêm a cobertura operacional, particularmente valioso em ambientes portuários com restrição de espaço onde os custos imobiliários são proibitivos.

Análise Geográfica

A Ásia-Pacífico sustentou 53,73% de participação na receita do mercado de ponte rolante sobre trilhos em 2024, impulsionada por um denso cluster de portos de contêineres de alto nível e ecossistemas de fabricação integrados que reduzem o custo total de propriedade. Xangai movimentou 50 milhões de TEU em 2024, exemplificando como os megaportos criam demanda contínua por atualizações de pontes rolantes sobre trilhos. Os governos regionais continuam a financiar expansões de cais e projetos piloto de portos inteligentes, mantendo os pedidos em carteira saudáveis. O Japão e a Coreia do Sul enfatizam variantes de elevação pesada de precisão para construção naval, enquanto as nações do Sudeste Asiático investem para capturar fluxos de transbordo desviados dos principais hubs.

A África registra o maior CAGR de 4,67% para 2025-2030, sustentada pela expansão de corredores como o anel de crescimento da África Ocidental e a modernização dos nós logísticos da África do Sul. Embora a escassez de mão de obra qualificada e a capacidade limitada da rede elétrica moderem a adoção totalmente elétrica, as estruturas de parceria público-privada estão canalizando capital para a aquisição de pontes rolantes combinada com treinamento e manutenção. As zonas do corredor do canal do Egito e os projetos de águas profundas da Nigéria ilustram a mudança da gravidade comercial que favorece pátios maiores e automatizados.

Europa e América do Norte são mercados maduros, com CAGRs de 2,32% e 2,81%, respectivamente. O investimento se concentra em substituição e retrofits tecnológicos, em vez de capacidade greenfield. O prêmio de USD 94 milhões do Porto de Cleveland para Portos Limpos em 2024 acelera a aquisição de pontes rolantes eletrificadas e sublinha o compromisso federal com a redução de emissões. Os operadores europeus lideram em projetos piloto de hidrogênio e empilhamento totalmente automatizado, aproveitando incentivos regulatórios e vantagens de mão de obra qualificada. A Ásia Ocidental (principalmente os países do CCG) registra um CAGR de 3,76%, impulsionado pela diversificação logística para além dos hidrocarbonetos e pelo posicionamento estratégico entre as rotas comerciais Leste-Oeste.

Cenário Competitivo

O Mercado de Ponte Rolante sobre Trilhos exibe concentração moderada, criando dinâmicas oligopolísticas que permitem poder de precificação sustentado enquanto limitam a intensidade competitiva. A Shanghai Zhenhua Heavy Industries aproveita a produção integrada em larga escala e o controle de custos para ancorar a maioria dos projetos portuários de alto volume. A Konecranes se diferencia por meio de software proprietário de monitoramento remoto que vincula os clientes a planos de serviço de longo prazo. A Liebherr garante pedidos que exigem engenharia personalizada e capacidade de elevação pesada. Especialistas regionais como Doosan e SANY capturam oportunidades de nicho, especialmente em contratos de parceria público-privada domésticos que favorecem o conteúdo local.

A concorrência está mudando da força mecânica para o desempenho digital. As licitações de terminais agora exigem módulos integrados de prevenção de colisões, gerenciamento de energia e manutenção preditiva como recursos básicos, e não como complementos. A Konecranes agrupa sua assinatura de análise TRUCONNECT com cada nova unidade, aumentando a receita recorrente e criando custos de troca para os clientes. A ZPMC contra-ataca com suítes de automação verticalmente integradas que combinam pontes rolantes com software de gerenciamento de pátio, permitindo uma solução de fornecedor único do cais ao empilhamento.

A estratégia também gira em torno de financiamento alternativo e parcerias de ciclo de vida. A Liebherr assinou um acordo de gestão de ativos de 20 anos com a Transnet em 2025, garantindo receita estável de peças e serviços enquanto garante métricas de tempo de atividade. A ZPMC oferece modelos de construção-operação-transferência em mercados da Iniciativa Cinturão e Rota, trocando margem de curto prazo por receita de concessão de várias décadas. Novos entrantes como a Huisman se concentram em contratos de equipamento como serviço que transferem despesas de capital para arrendamentos operacionais, atraindo portos menores com orçamentos apertados. Os fornecedores de baterias e os integradores de hidrogênio estão forjando alianças com os fabricantes de pontes rolantes para co-desenvolver modelos de baixa emissão, sinalizando uma convergência mais profunda entre maquinário pesado e ecossistemas de tecnologia limpa.

Líderes da Indústria de Ponte Rolante sobre Trilhos

Shanghai Zhenhua Heavy Industries (ZPMC)

Konecranes Plc

Liebherr-International AG

Kalmar (Cargotec)

SANY Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Setembro de 2025: A Transnet Port Terminals assinou uma parceria de dez anos com a Liebherr cobrindo múltiplos tipos de pontes rolantes e um programa de gestão de ativos de 20 anos para aumentar a confiabilidade nos portos sul-africanos.

- Junho de 2025: A Huisman anunciou seu primeiro pedido de pontes rolantes de pátio sobre trilhos, enfatizando a capacidade de manutenção ao longo do ciclo de vida nos novos projetos de ASC e RMG.

- Abril de 2025: A RIKON concluiu a instalação de uma ponte rolante sobre trilhos no Primeiro Terminal de Porto Seco do Uzbequistão, sinalizando a crescente demanda nos hubs intermodais da Ásia Central.

- Fevereiro de 2025: O Rijeka Gateway recebeu suas duas últimas pontes rolantes de navio para terra da ZPMC, concluindo as entregas de equipamentos de pátio antes do lançamento do terminal.

Escopo do Relatório Global do Mercado de Ponte Rolante sobre Trilhos

| Cantilever |

| Não Cantilever |

| Construção Naval |

| Energia Eólica Offshore |

| Portos e Terminais |

| Geração de Energia |

| Mineração |

| Outras Indústrias |

| Abaixo de 50 Toneladas |

| 50 a 60 Toneladas |

| Acima de 60 Toneladas |

| Abaixo de 30 m |

| 30 a 40 m |

| Acima de 40 m |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo | Cantilever | |

| Não Cantilever | ||

| Por Indústria de Uso Final | Construção Naval | |

| Energia Eólica Offshore | ||

| Portos e Terminais | ||

| Geração de Energia | ||

| Mineração | ||

| Outras Indústrias | ||

| Por Capacidade de Elevação | Abaixo de 50 Toneladas | |

| 50 a 60 Toneladas | ||

| Acima de 60 Toneladas | ||

| Por Largura de Vão | Abaixo de 30 m | |

| 30 a 40 m | ||

| Acima de 40 m | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual foi o valor global do mercado de ponte rolante sobre trilhos em 2025?

O tamanho do mercado de ponte rolante sobre trilhos foi de USD 573,13 milhões em 2025.

Qual região detém a maior participação na receita?

A Ásia-Pacífico representou 53,73% da receita global em 2024, refletindo sua concentração de portos de contêineres de alto volume.

Qual segmento cresce mais rapidamente por uso final?

As aplicações de energia eólica offshore estão previstas para expandir a um CAGR de 5,49% entre 2025 e 2030, à medida que os componentes das turbinas ficam mais pesados.

Qual é a velocidade de crescimento do segmento de capacidade de elevação acima de 60 toneladas?

As pontes rolantes com capacidade acima de 60 toneladas estão projetadas para crescer a um CAGR de 5,21% até 2030, impulsionadas pela demanda de elevação pesada na construção naval e no setor de energia.

Página atualizada pela última vez em: