Tamanho e Participação do Mercado de Simuladores de Corrida

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

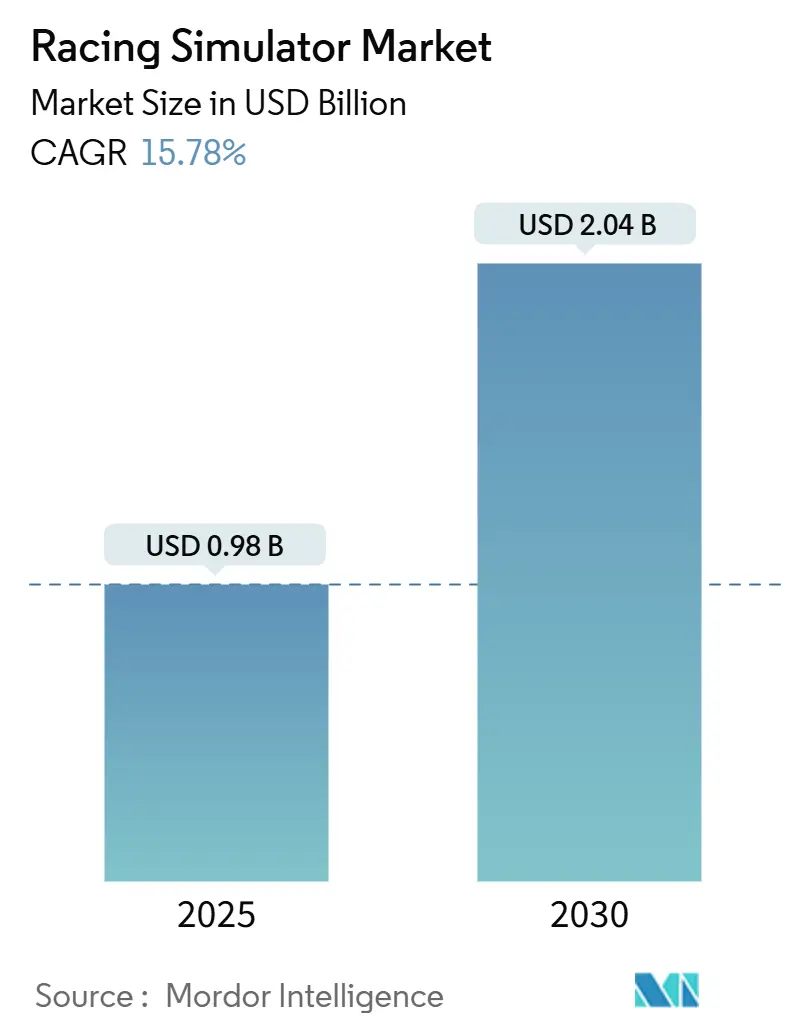

| Tamanho do Mercado (2025) | 0.98 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.04 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 15.78% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Simuladores de Corrida por Mordor Intelligence

O tamanho do mercado de simuladores de corrida é de USD 0,98 bilhão em 2025 e está projetado para atingir USD 2,04 bilhões até 2030, registrando um CAGR de 15,78%. O crescimento dos prêmios em torneios, a adoção pelo automobilismo profissional e a queda nos preços de hardware impulsionam conjuntamente a expansão nos segmentos de consumo e comercial. Os organizadores de esportes eletrônicos agora estipulam equipamentos uniformes, convertendo especificações de competição em demanda de mercado de massa. Os fabricantes de equipamentos originais automotivos incorporam simuladores em programas de desenvolvimento de pilotos, mudando a imagem da tecnologia de passatempo amador para ativo de treinamento indispensável. Enquanto isso, os canais online simplificam a configuração e a entrega global, ajudando equipamentos de nível médio a alcançar jogadores em regiões sensíveis a preços.

Principais Conclusões do Relatório

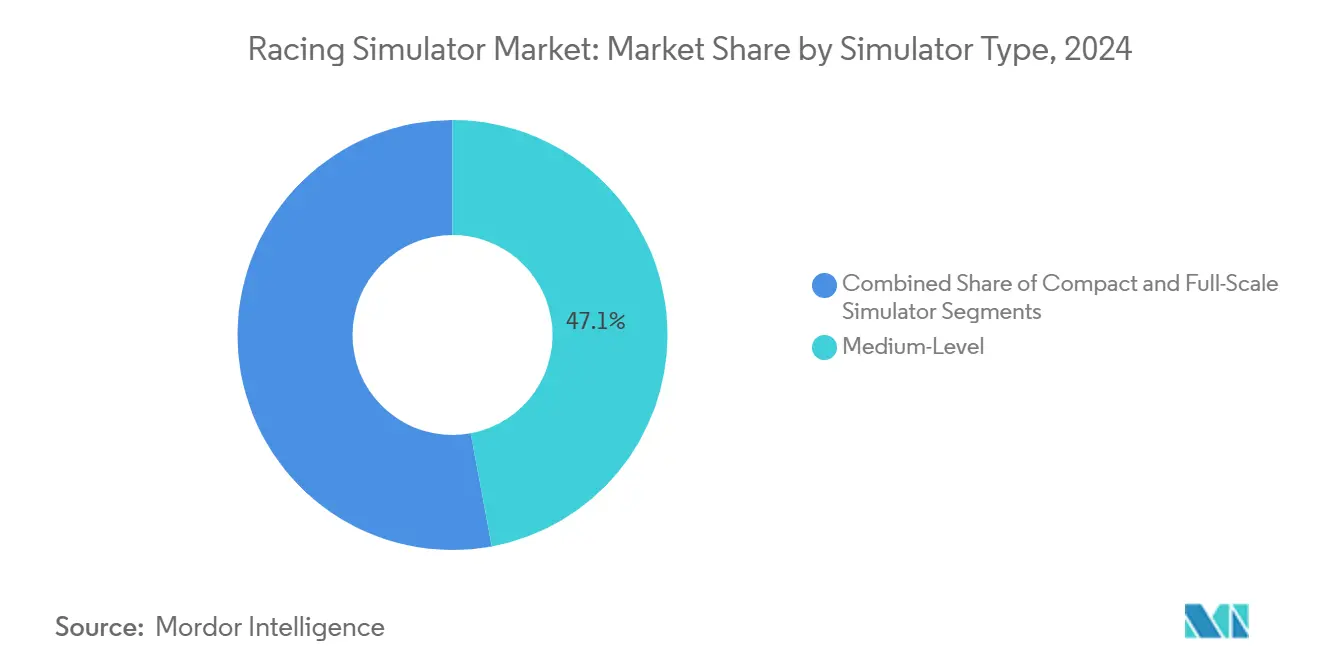

- Por tipo de simulador, os sistemas de nível médio detinham 47,08% da participação do mercado de simuladores de corrida em 2024, enquanto os equipamentos de escala completa têm previsão de crescer a um CAGR de 18,52% até 2030.

- Por oferta, o hardware manteve 73,69% do tamanho do mercado de simuladores de corrida em 2024, enquanto o software deve expandir a um CAGR de 17,81% até 2030.

- Por componente, os volantes representaram 33,77% do tamanho do mercado de simuladores de corrida em 2024, mas os cockpits avançarão a um CAGR de 21,65% no mesmo horizonte.

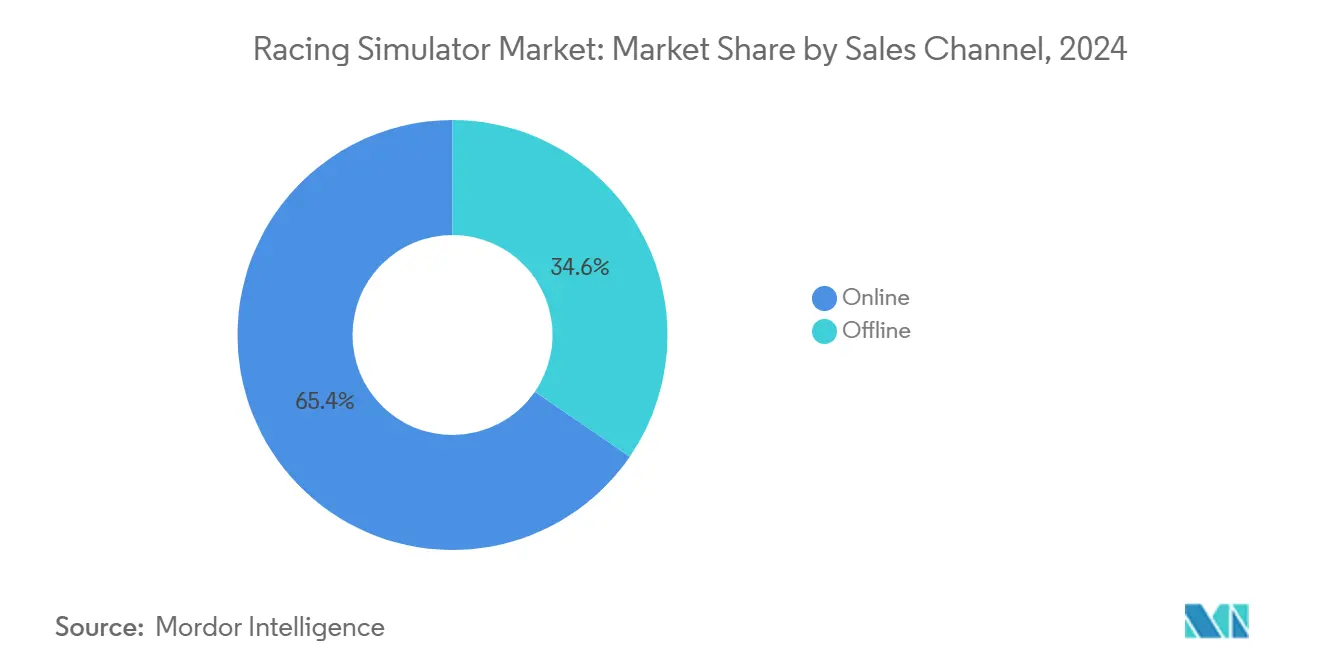

- Por canal de vendas, as plataformas online comandaram 65,41% da receita em 2024, enquanto os pontos de venda offline estão preparados para um CAGR de 16,95% até 2030.

- Por aplicação, o uso doméstico dominou com 59,36% da receita em 2024, e os espaços comerciais acelerarão a um CAGR de 19,96% em direção a 2030.

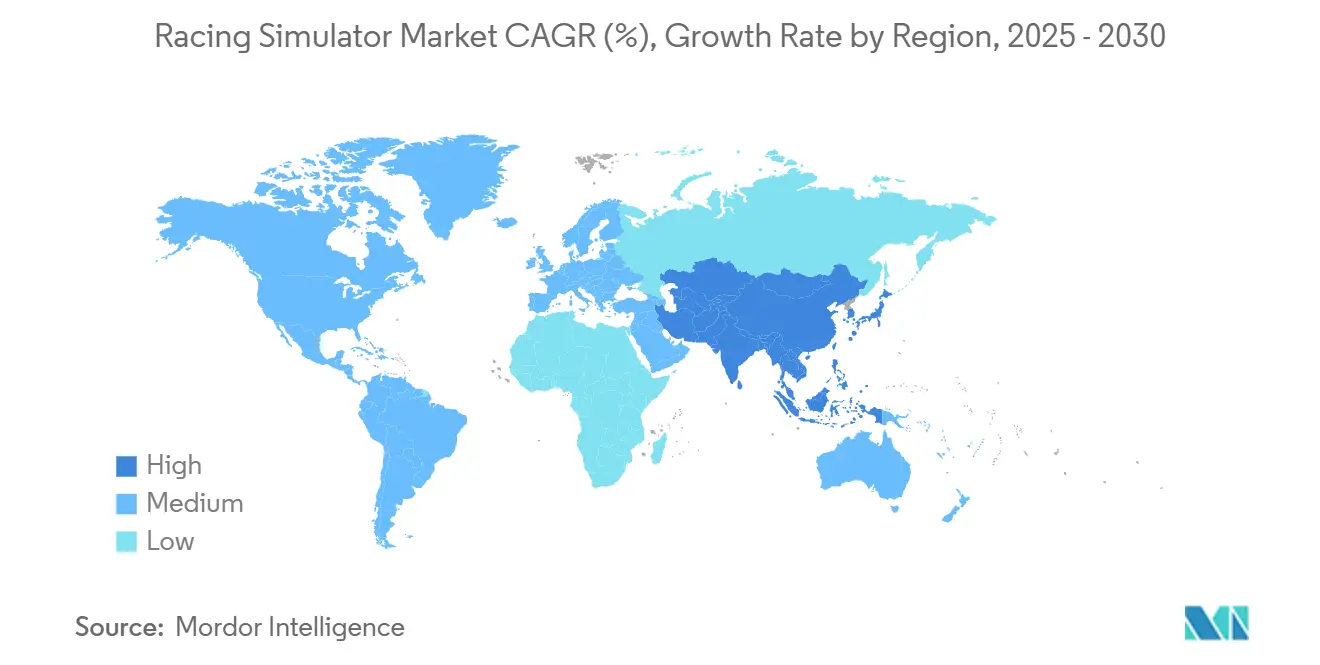

- Por geografia, a Europa capturou 31,73% da participação de mercado em 2024, enquanto a Ásia-Pacífico está projetada para ser a de crescimento mais rápido com um CAGR de 16,58%.

Tendências e Perspectivas do Mercado Global de Simuladores de Corrida

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Torneios de Esportes Eletrônicos de Corrida em Simulador | +4.2% | Global, com concentração na Europa, América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Tecnologias de Realidade Virtual e Hápticas | +3.8% | América do Norte e Europa liderando, adoção na Ásia-Pacífico em aceleração | Longo prazo (≥ 4 anos) |

| Queda nos Preços | +3.5% | Global, beneficiando particularmente mercados emergentes na Ásia-Pacífico e América do Sul | Curto prazo (≤ 2 anos) |

| Parcerias de Marketing Experiencial | +3.1% | Europa e América do Norte como mercados centrais, expandindo para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Programas de Treinamento de Pilotos Vinculados à Telemetria | +2.4% | Polos de automobilismo profissional na Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Treinamento por Inteligência Artificial e Análise em Tempo Real | +2.2% | Global, liderado pelos centros tecnológicos da América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Ascensão dos Torneios Globais de Esportes Eletrônicos de Corrida em Simulador

Os eventos internacionais legitimam o mercado de simuladores de corrida ao espelhar as estruturas tradicionais do automobilismo. Os fornecedores de hardware fazem parceria com ligas para padronizar bases de volante, pedais e cockpits, criando ciclos de atualização previsíveis. Equipes como a Williams Racing mantêm escalações dedicadas e instalações de treinamento que borram as fronteiras entre os boxes virtuais e os reais[1]"Copa do Mundo de Esportes Eletrônicos 2024," Liquipedia, liquipedia.net. O alcance do público cresce por meio de plataformas de streaming, impulsionando o interesse de patrocinadores e os aportes que subsidiam as operações dos torneios. Esse ecossistema transforma o jogo competitivo em um funil de adoção pelo consumidor.

Avanços nas Tecnologias de Realidade Virtual e Hápticas

Os equipamentos premium incorporam cada vez mais atuadores hápticos que transmitem o deslizamento dos pneus e as vibrações do motor diretamente ao piloto. Os atuadores D-BOX permitem microfeedback em cada roda para cultivar a memória muscular de pilotos profissionais[2]"Três Maiores Mitos Sobre Hápticos em Corrida em Simulador," D-BOX, d-box.com. Quando combinados com headsets de realidade virtual de alta resolução, o pacote sensorial aproxima o realismo da pista sem os custos de múltiplos monitores. Os modelos para consumidores agora herdam módulos hápticos em escala reduzida, ampliando o acesso. Os desenvolvedores sobrepõem inteligência artificial adaptativa que lê a telemetria em tempo real, ajustando dinamicamente as curvas de resistência dentro da base do volante. O resultado é uma experiência progressivamente personalizada que retém os usuários por meio de atualizações contínuas de software.

Queda nos Preços de Hardware de Nível Médio

As eficiências na cadeia de suprimentos e a padronização de motores reduzem os preços de entrada de bases de volante de acionamento direto abaixo de USD 500. Kits de cockpit completos são vendidos por cerca de USD 2.000, reduzindo as barreiras para jogadores casuais. Os fabricantes contratados asiáticos aumentam os volumes de produção, pressionando as curvas de custo para baixo e viabilizando importações de marca própria. As marcas estabelecidas respondem com linhas de produtos orientadas ao valor, protegendo a participação enquanto expandem o mercado geral de simuladores de corrida. A arquitetura modular permite atualizações incrementais, distribuindo os gastos ao longo de vários anos e incentivando a fidelidade à plataforma.

Parcerias de Marketing Experiencial com Fabricantes de Equipamentos Originais Automotivos

Os fabricantes de veículos integram simuladores em showrooms e centros de marca para demonstrar dados de manuseio e desempenho. As parcerias com estúdios de simuladores resultam em equipamentos personalizados equipados com volantes e painéis oficiais. Essas ativações geram telemetria que alimenta os sistemas de gestão de relacionamento com o cliente, traduzindo métricas de habilidade de condução em pontuações de engajamento. À medida que as marcas de luxo co-patrocinam equipes de esportes eletrônicos, o setor de simuladores de corrida recebe promoção cruzada em lançamentos de carros e fins de semana de automobilismo. O hardware codesenvolvido às vezes aparece em catálogos de varejo, carregando emblemas do fabricante que sinalizam garantia de qualidade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Custo de Equipamentos de Escala Completa | 3.2% | Global, particularmente restritivo em mercados emergentes sensíveis a preços | Curto prazo (≤ 2 anos) |

| Escassez na Cadeia de Suprimentos | 2.8% | Global, com impacto agudo nos polos de fabricação da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Lacunas no Ecossistema de Software e Compatibilidade | 1.8% | Global, afetando a integração entre plataformas e a experiência do usuário | Médio prazo (2 a 4 anos) |

| Espaço Físico Limitado para Equipamentos de Simulador | 1.5% | Centros urbanos globalmente, particularmente agudo em mercados de habitação densa na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial de Equipamentos de Escala Completa

As plataformas de movimento profissional são vendidas entre USD 25.000 e USD 50.000, restringindo a demanda fora de equipes bem financiadas e espaços de entretenimento. As opções de financiamento permanecem limitadas, ao contrário do leasing automotivo, forçando os operadores a alocar capital significativo. A manutenção anual, cobrindo atuadores, rolamentos e firmware, acrescenta outros USD 1.000 a USD 5.000 aos custos de propriedade. Essa lacuna de preços deixa um vácuo no mercado intermediário que os produtos de nível médio atuais tentam preencher, mas não conseguem replicar a imersão total dos sistemas de movimento de seis graus de liberdade. Consequentemente, a adoção se concentra em empresas com alto fluxo de usuários em múltiplos assentos.

Escassez na Cadeia de Suprimentos de Motores de Força de Retorno e Eletrônicos

A crise global de semicondutores prolonga os prazos de entrega de motores sem escovas e placas de controle essenciais para as bases de volante de acionamento direto. Os fabricantes de força de retorno estocam componentes, imobilizando capital de giro e pressionando as margens. Os custos de insumos mais elevados se refletem nos preços de varejo, arriscando efeitos de elasticidade da demanda. Embora novas fábricas de semicondutores na América do Norte prometam resiliência, os projetos de expansão de capacidade exigem prazos de vários anos. As marcas que diversificam suas bases de fornecedores ou redesenham produtos para controladores alternativos mitigam a exposição, mas incorrem em custos de engenharia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Simulador: Sistemas de Escala Completa Impulsionam o Crescimento Premium

Os equipamentos de nível médio capturaram 47,08% da receita em 2024, pois equilibram custo e desempenho para entusiastas e pequenas empresas. Os equipamentos de escala completa, embora de nicho, estão projetados para entregar um CAGR de 18,52% e ampliarão o mercado de simuladores de corrida por meio da demanda de treinamento profissional. Os equipamentos de nível de entrada permanecem relevantes para jogadores casuais que buscam imersão acessível sem espaço dedicado. Essa hierarquia em camadas atende a personas de usuários distintas e preserva as escadas de atualização que prolongam os ciclos de vida dos clientes.

Equipes profissionais como a Mercedes-AMG implantam ativamente pods de movimento completo para programas de desenvolvimento de pilotos, validando as propostas de valor do segmento premium. Espaços comerciais como as recém-financiadas arcades de corrida priorizam hardware de escala completa para maximizar o fluxo de usuários e o espetáculo. Os avanços na fabricação em extrusão de alumínio reduziram os custos de chassi, incentivando os fornecedores a incluir atuadores de movimento em modelos anteriormente estáticos. À medida que o mercado de simuladores de corrida integra mais telemetria baseada em inteligência artificial, os equipamentos premium se diferenciarão ainda mais pela precisão dos dados, atraindo tanto franquias de esportes eletrônicos quanto departamentos de engenharia.

Por Oferta: A Inovação em Software Acelera Além do Hardware

Em 2024, o hardware representou 73,69% da receita, refletindo os elementos físicos essenciais de bases de volante, pedais e cockpits. As assinaturas de software estão no caminho para um CAGR de 17,81%, sinalizando uma mudança em que os serviços digitais recorrentes superam as vendas únicas de equipamentos. As plataformas de análise de pistas geram novos conjuntos de dados a cada volta, transformando cada sessão em uma oportunidade de venda adicional. Essa receita recorrente alinha os incentivos para lançamentos contínuos de funcionalidades que enriquecem o mercado de simuladores de corrida.

Os desenvolvedores incorporam telemetria em nuvem, treinamento por inteligência artificial e motores de clima dinâmico, estendendo a vida útil dos equipamentos existentes. Os fabricantes de hardware agora lançam painéis complementares que integram atualizações de firmware, lojas e classificações sociais, borrando as fronteiras entre o físico e o digital. À medida que as bases de usuários amadurecem, as comunidades de software impulsionam ecossistemas de modificações, aumentando os custos de troca e consolidando a fidelidade à marca. O setor de simuladores de corrida transita assim para uma economia centrada na experiência, impulsionada por bibliotecas de conteúdo multiplataforma.

Por Componente: Cockpits Emergem como a Categoria de Crescimento Mais Rápido

Os volantes detinham 33,77% da receita em 2024 devido ao seu papel indispensável como interfaces de controle. Os cockpits alcançarão um CAGR de 21,65% até 2030, tornando-se o motor de crescimento dentro do mercado de simuladores de corrida. Os pacotes de chassi integrados unificam a ergonomia do assento, os suportes de monitor e o gerenciamento de cabos, simplificando a configuração para iniciantes. Os sistemas de trilhos modulares permitem atualizações profissionais, como atuadores de movimento e transdutores táteis, sem substituir toda a estrutura.

Os novos designs de cockpit dobram ou desmontam rapidamente, abordando as limitações de espaço urbano. Os fabricantes obtêm licenciamento de órgãos reguladores, garantindo geometria que imita as posições de assento reais do automobilismo. Os perfis de alumínio e os compósitos de fibra de carbono reduzem a flexão e suportam cargas de acionamento direto mais pesadas, melhorando a fidelidade do feedback. Essas inovações transformam os cockpits de estruturas passivas em componentes ativos que moldam o realismo da condução, elevando o valor percebido e justificando faixas de preços premium.

Por Canal de Vendas: A Dominância Online Reflete a Complexidade Técnica

As lojas digitais geraram 65,41% da receita em 2024, pois os entusiastas dependem de configuradores de produtos, avaliações da comunidade e recursos de firmware hospedados online. O varejo offline ainda crescerá a um CAGR de 16,95%, incentivado por showrooms experienciais onde os clientes avaliam a intensidade da força de retorno e a modulação dos pedais em primeira mão. As estratégias multicanal incluem serviços de retirada na loja e centros de serviço locais que oferecem suporte à montagem.

Os fabricantes aproveitam os modelos diretos ao consumidor para capturar margem e coletar telemetria de uso, alimentando ciclos de design iterativos. As redes de varejo físico contra-atacam com consultas técnicas presenciais e pacotes de financiamento para equipamentos de escala completa de alto valor. Estratégias híbridas emergem onde os espaços físicos funcionam duplamente como postos de marketing e arenas de esportes eletrônicos, convertendo o tráfego de pedestres em entradas no funil de vendas. O mercado de simuladores de corrida mantém assim a primazia online enquanto cultiva ambientes de vendas táteis para expandir os dados demográficos endereçáveis.

Por Aplicação: O Segmento Comercial Acelera por Meio de Espaços de Entretenimento

O uso doméstico sustentou 59,36% de participação em 2024, apoiado pela queda nos preços dos componentes e pela expansão das bibliotecas de jogos. Os operadores comerciais, incluindo bares temáticos e centros de experiência corporativa, elevarão a receita de aplicações a um CAGR de 19,96%, ampliando o mercado de simuladores de corrida além dos ambientes residenciais. Os espaços de alto fluxo exigem equipamentos robustos capazes de sessões contínuas de várias horas, direcionando as prioridades de design para a durabilidade e componentes de troca rápida.

As redes de arcades obtêm financiamento de capital de risco para implantar arenas com múltiplos assentos com integrações de classificação e transmissão ao vivo, criando espetáculos sociais que amplificam a exposição da marca. Os eventos corporativos adotam simuladores para atividades de integração de equipes e engajamento de clientes, reservando equipamentos portáteis com identidades visuais personalizadas. As academias de treinamento para pilotos aspirantes alocam horas de simulador como elementos obrigatórios do currículo, elevando a demanda comercial por motores de física realistas e cockpits aprovados pela FIA. Essa adoção institucional diversifica os fluxos de receita, protegendo o setor contra os ciclos de gastos do consumidor.

Análise Geográfica

A Europa controlou 31,73% da receita em 2024, ancorada por calendários densos de automobilismo e um quadro regulatório que certifica as competições de esportes eletrônicos. Polos de corrida como Alemanha, Reino Unido e França abrigam tanto gigantes automotivos quanto circuitos de campeonato, fomentando uma cultura que valoriza a precisão da simulação. Os fabricantes locais produzem bases de volante de acionamento direto premium, mantendo a liderança tecnológica dentro da região. Os órgãos reguladores europeus refinam continuamente as regulamentações técnicas, pressionando os fabricantes de simuladores a inovar e manter a conformidade. Esses fatores sustentam coletivamente uma base de usuários estável e incentivam a adoção do treinamento profissional.

A Ásia-Pacífico registrará o maior CAGR regional de 16,58% até 2030, impulsionada pelo investimento governamental em entretenimento digital e robustas cadeias de suprimentos de eletrônicos de consumo. A China continental oferece componentes competitivos em preço, viabilizando faixas de preço acessíveis que atraem compradores de primeira viagem. Enquanto isso, o Japão e a Coreia do Sul contribuem com infraestrutura de software e redes que sustentam torneios de esportes eletrônicos em grande escala. A densidade urbana desafia a instalação física, estimulando designs de cockpit compactos e dobráveis adaptados a apartamentos. Os operadores regionais expandem os cafés de simuladores, convertendo gostos de lazer em receita recorrente e ampliando progressivamente o mercado de simuladores de corrida.

A América do Norte segue com um CAGR de 11,48%, apoiada por alto poder de compra discricionário e pela cultura mainstream de jogos em console. Os principais serviços de streaming amplificam o alcance dos torneios, oferecendo aos anunciantes inventário premium durante os eventos ao vivo. Os projetos locais de fabricação de semicondutores prometem alívio a médio prazo para a escassez de componentes eletrônicos, proporcionando resiliência na cadeia de suprimentos para os montadores de hardware. Instituições do automobilismo como a NASCAR integram as corridas virtuais no engajamento dos fãs, reforçando a legitimidade dos simuladores. Embora menor em remessas absolutas de unidades do que a Ásia-Pacífico, a região comanda alguns dos maiores preços médios de venda, sustentando as margens de lucro.

Cenário Competitivo

O mercado de simuladores de corrida apresenta fragmentação moderada, com as principais marcas detendo participações significativas, porém não dominantes. Isso cria oportunidades para concorrentes especializados capturarem segmentos de nicho por meio de diferenciação tecnológica. Desafiantes de médio porte como a MOZA Racing aproveitam as inovações de acionamento direto para garantir posições nos segmentos premium. Os especialistas em hardware oferecem cada vez mais gamas completas de ecossistemas — bases de volante, pedais, cockpits e painéis de software — para solidificar os custos de troca e extrair insights de dados.

As parcerias estratégicas impulsionam a diferenciação. O acordo de licenciamento da Next Level Racing com a Federação Internacional do Automóvel autentica seus cockpits para uso em competições oficiais. A D-BOX colabora com ligas de esportes eletrônicos para incorporar perfis hápticos que replicam carros de corrida específicos, demonstrando a polinização cruzada de hardware e conteúdo. As grandes empresas de eletrônicos de consumo implantam logística global e poder de marketing, enquanto os players boutique cortejam comunidades de entusiastas com iterações rápidas de firmware e suporte a modificações de código aberto.

A consolidação permanece uma possibilidade futura, demonstrada por aquisições recentes em que conglomerados de periféricos absorvem marcas de simuladores de nicho. Os investidores financeiros observam as plataformas de análise de assinaturas que oferecem fluxos de caixa previsíveis em comparação com os ciclos de hardware. Os temas de sustentabilidade entram no diálogo competitivo à medida que os fabricantes anunciam estruturas de alumínio recicláveis e drivers de motor energeticamente eficientes. No geral, as empresas que harmonizam mecânica confiável, software imersivo e ecossistemas comunitários estão posicionadas para superar os concorrentes no mercado de simuladores de corrida em evolução.

Líderes do Setor de Simuladores de Corrida

Fanatec (Endor AG)

Logitech G

Thrustmaster (Guillemot)

MOZA Racing

SimXperience

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Harness Racing NSW lançou um simulador de condução móvel que permite aos participantes vivenciar as corridas de trote padronizado.

- Setembro de 2025: A Caterham fez parceria com a FPZERO Simulators para lançar o Simulador Clubsport com componentes personalizados.

- Junho de 2025: A Racing Unleashed e a McLaren Racing apresentaram um simulador de movimento em fibra de carbono construído em uma plataforma de três graus de liberdade.

- Abril de 2025: A GIANTS Software abriu pré-encomendas para o Project Motor Racing, um novo título que utiliza o motor de física Hadron 720 Hz com suporte completo a modificações.

Escopo do Relatório Global do Mercado de Simuladores de Corrida

| Simulador Compacto / Nível de Entrada |

| Simulador de Nível Médio |

| Simulador de Escala Completa |

| Hardware |

| Software |

| Volante |

| Conjuntos de Pedais |

| Câmbios e Alavancas de Marcha |

| Assentos |

| Suporte de Monitor |

| Cockpits |

| Outros |

| Online |

| Offline |

| Uso Doméstico / Pessoal |

| Comercial (Arcades, Centros de Treinamento) |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Simulador | Simulador Compacto / Nível de Entrada | |

| Simulador de Nível Médio | ||

| Simulador de Escala Completa | ||

| Por Oferta | Hardware | |

| Software | ||

| Por Componente | Volante | |

| Conjuntos de Pedais | ||

| Câmbios e Alavancas de Marcha | ||

| Assentos | ||

| Suporte de Monitor | ||

| Cockpits | ||

| Outros | ||

| Por Canal de Vendas | Online | |

| Offline | ||

| Por Aplicação | Uso Doméstico / Pessoal | |

| Comercial (Arcades, Centros de Treinamento) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é a receita prevista para o mercado de simuladores de corrida em 2030?

O tamanho do mercado de simuladores de corrida está projetado para atingir USD 2,04 bilhões até 2030.

Qual tipo de simulador está crescendo mais rapidamente em direção a 2030?

Os equipamentos de escala completa lideram o crescimento com um CAGR esperado de 18,52% devido à demanda de espaços comerciais e equipes profissionais.

Por que as assinaturas de software estão ganhando força dentro da simulação de corrida?

O treinamento por inteligência artificial, a telemetria em tempo real e as atualizações contínuas de conteúdo criam valor recorrente que supera as vendas únicas de hardware.

Qual região expandirá o mercado mais rapidamente?

A Ásia-Pacífico está prevista para registrar um CAGR de 16,58% graças ao investimento em infraestrutura de esportes eletrônicos e ao fornecimento de hardware com boa relação custo-benefício.

Como as tecnologias hápticas melhoram a eficácia do treinamento?

Os atuadores transmitem vibrações sutis, como mudanças na aderência dos pneus, permitindo que os pilotos reajam mais rapidamente e desenvolvam memória muscular para as corridas no mundo real.

Espera-se que os canais online permaneçam dominantes para as compras de simuladores?

Sim, as plataformas online manterão a maior participação porque fornecem ferramentas detalhadas de configuração e alcance global, embora o varejo experiencial cresça rapidamente.

Página atualizada pela última vez em: