Tamanho e Participação do Mercado de Vitreorretinopatia Proliferativa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 86.94 Milhões de dólares |

| Tamanho do Mercado (2031) | 113.85 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.54% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Vitreorretinopatia Proliferativa por Mordor Intelligence

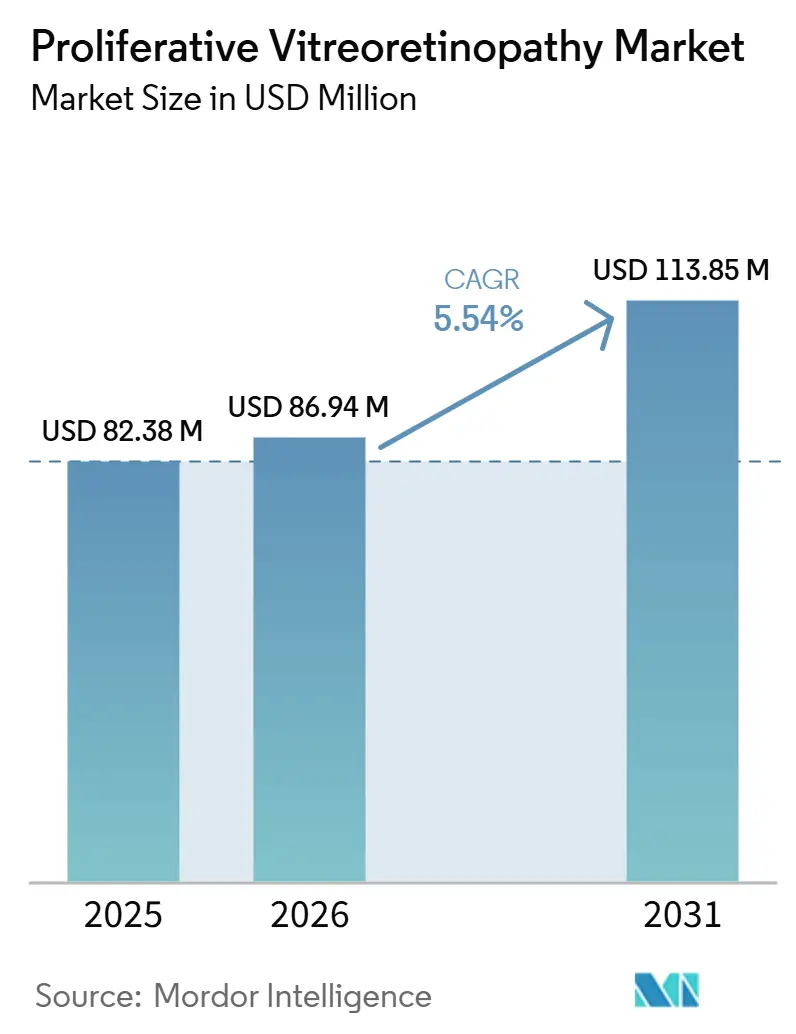

O tamanho do Mercado de Vitreorretinopatia Proliferativa está projetado para expandir de 82,38 milhões USD em 2025 e 86,94 milhões USD em 2026 para 113,85 milhões USD até 2031, registrando um CAGR de 5,54% entre 2026 e 2031.

O mercado continua sendo sustentado pela persistente carga clínica da vitreorretinopatia proliferativa, que afeta de 5% a 10% dos casos primários de descolamento de retina regmatogênico e de 25% a 50% das cirurgias de redescolamento recorrente, mesmo que o sucesso anatômico na primeira cirurgia ainda se situe próximo a 75%. Cada redescolamento recorrente cria demanda adicional por descamação de membrana, agentes de tamponamento, tempo de vitrectomia e acompanhamento pós-operatório, o que mantém o mercado de vitreorretinopatia proliferativa ativo além do reparo inicial. O ciclo de lançamentos de 2025 e 2026 para cortadores mais rápidos, fluidica aprimorada e melhor visualização cirúrgica também está elevando a receita por caso, pois os hospitais continuam a atualizar sistemas retinianos premium. O envelhecimento das populações e a patologia retiniana associada à idade estão ampliando o conjunto de pacientes com maior probabilidade de progredir para cirurgia retiniana complexa, o que sustenta volumes de casos contínuos tanto em sistemas de saúde maduros quanto em expansão. Ao mesmo tempo, a ausência de um medicamento aprovado mantém a cirurgia no centro do cuidado, enquanto um pipeline adjuvante mais ativo preserva a oportunidade comercial de médio prazo no mercado de vitreorretinopatia proliferativa.

Principais Conclusões do Relatório

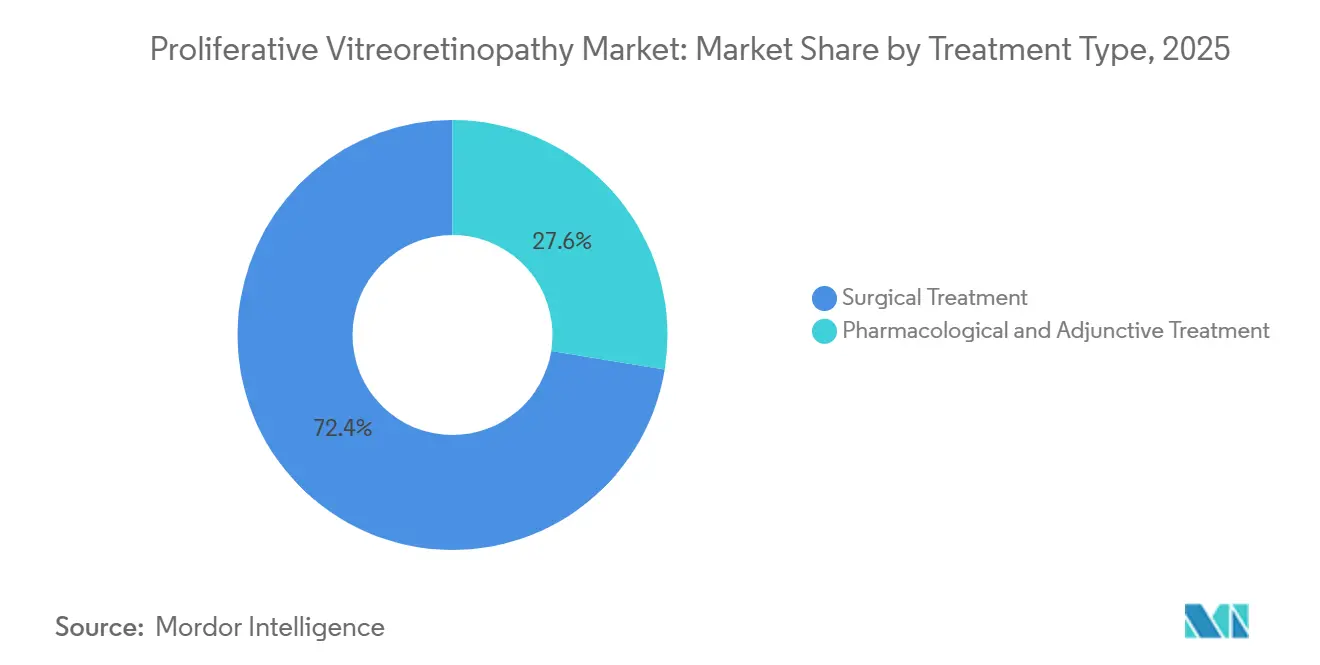

- Por tipo de tratamento, o tratamento cirúrgico deteve 72,43% da receita em 2025, enquanto o tratamento farmacológico e adjuvante está projetado para expandir a um CAGR de 9,23% até 2031 no mercado de vitreorretinopatia proliferativa.

- Por estágio da doença, o grau C deteve 53,28% da receita em 2025, enquanto o Grau A está projetado para crescer a um CAGR de 9,79% até 2031.

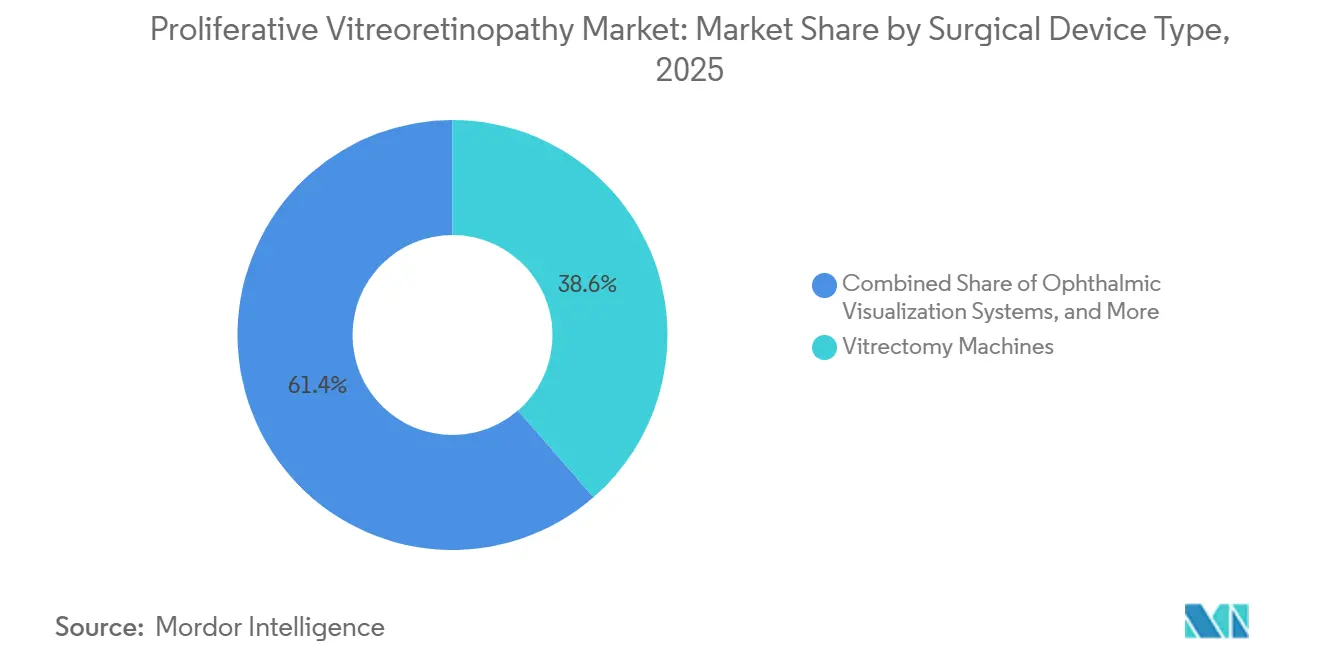

- Por tipo de dispositivo cirúrgico, as máquinas de vitrectomia detiveram 38,62% da receita em 2025, enquanto os sistemas de visualização oftálmica estão projetados para expandir a um CAGR de 10,43% até 2031 no mercado de vitreorretinopatia proliferativa.

- Por usuário final, os hospitais detiveram 47,38% da receita em 2025, enquanto os hospitais oftalmológicos especializados estão projetados para expandir a um CAGR de 11,57% até 2031.

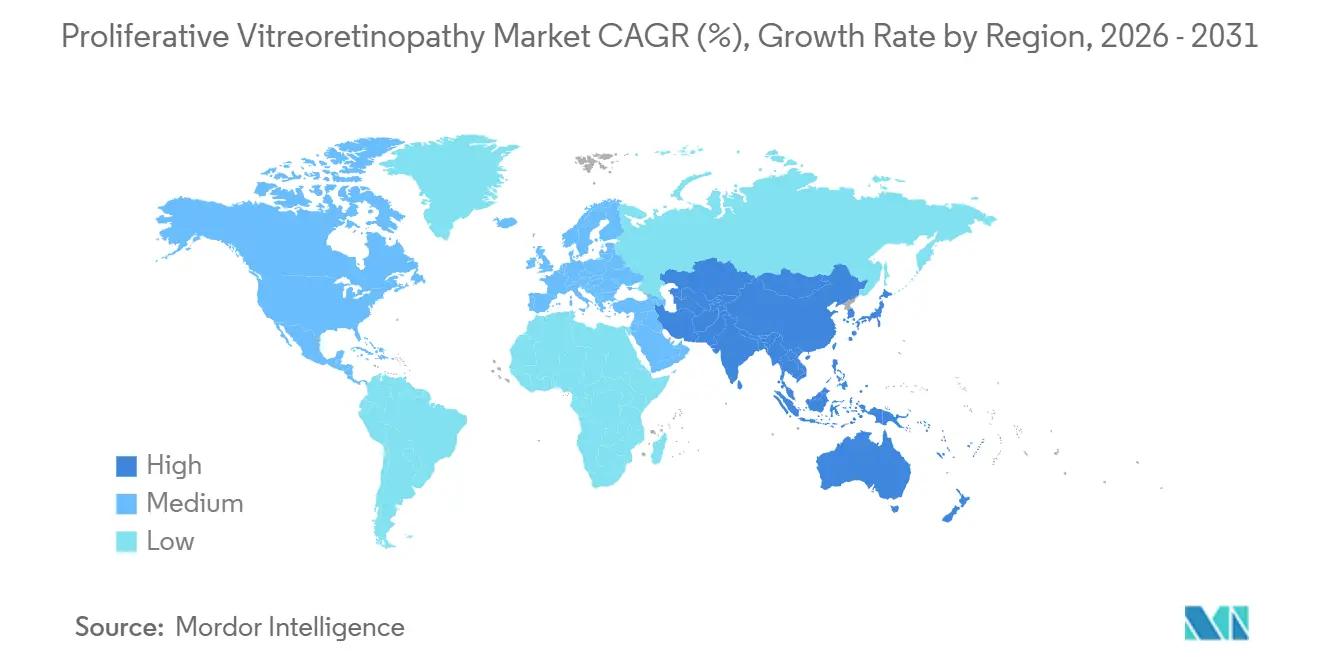

- Por geografia, a América do Norte deteve 38,64% da participação do mercado de vitreorretinopatia proliferativa em 2025, enquanto a Ásia-Pacífico está projetada para expandir a um CAGR de 12,38%.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Vitreorretinopatia Proliferativa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Carga de Descolamento de Retina Regmatogênico | +1.8% | Global, especialmente Europa e núcleo da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Técnicas Cirúrgicas Vitreorretinianas Avançadas | +1.6% | América do Norte e Europa, com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Envelhecimento Populacional e Patologia Retiniana | +1.5% | Global, mais forte no Japão, Alemanha e Itália | Longo prazo (≥ 4 anos) |

| Foco em Adjuvantes Antifibróticos e Terapia Combinada | +1.2% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Acesso a Especialistas em Retina e Expansão da Rede de Encaminhamento | +0.8% | Ásia-Pacífico, Oriente Médio e África e América do Sul | Longo prazo (≥ 4 anos) |

| Adoção de Vitrectomia de Menor Calibre e Visualização Avançada | +0.9% | América do Norte, Europa e Ásia-Pacífico de adoção precoce | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

O Aumento da Incidência Regmatogênica Ancora o Pipeline Procedural da PVR

Os dados nacionais da Alemanha mostraram que a incidência de descolamento de retina regmatogênico aumentou para 24,8 por 100.000 habitantes em 2021, ante 15,6 por 100.000 em 2005, o que confirma que o conjunto de casos a montante para reparo retiniano complexo ainda está crescendo.[1]"A Maré Crescente do Descolamento de Retina Regmatogênico na Alemanha, uma Análise Nacional da Incidência, de 2005 a 2021," Graefe's Archive for Clinical and Experimental Ophthalmology, A proporção de casos de descolamento que progridem para PVR permaneceu próxima de 5% a 10%, de modo que os volumes absolutos de PVR aumentam à medida que os volumes de descolamento aumentam, mesmo quando os métodos cirúrgicos melhoram.[2]"Atualizações na Prevenção e Tratamento da Vitreorretinopatia Proliferativa," Isso é relevante para o mercado de vitreorretinopatia proliferativa porque a demanda está vinculada a um padrão de falha que não foi eliminado pelo refinamento cirúrgico. A miopia continua a situar-se a montante dessa carga, o que mantém a expansão futura de casos ligada às tendências de doenças refrativas de longa duração, e não apenas à capacidade cirúrgica aguda. O resultado é uma base procedural duradoura para o mercado de vitreorretinopatia proliferativa, especialmente em regiões onde o envelhecimento e a miopia estão se movendo na mesma direção. Hospitais e centros terciários de retina, portanto, continuam a tratar a PVR como uma linha de serviço recorrente, e não como uma complicação cirúrgica em declínio.

Plataformas Vitreorretinianas Avançadas Remodelando o Padrão de Cuidado Cirúrgico

O ciclo de produtos atual permanece incomumente ativo, com o UNITY VCS da Alcon avançando no lançamento comercial com a sonda HYPERVIT 30K e arquitetura de fluidica aprimorada.[3]"Alcon Eleva a Cirurgia Vitreorretiniana e de Catarata com UNITY VCS e UNITY CS," O cortador de vitrectomia de porta dupla Bi-Blade+ da Bausch + Lomb adiciona outra opção de alta especificação com 25.000 cortes por minuto e uma redução relatada de 62% na vibração do cortador, o que é diretamente relevante no trabalho delicado com membranas. Essas atualizações melhoram o controle, a visibilidade e a eficiência do fluxo de trabalho na sala de cirurgia, mas não eliminam o julgamento clínico necessário em cirurgias de PVR grave. Essa dinâmica sustenta o mercado de vitreorretinopatia proliferativa ao elevar o valor de receita de cada procedimento sem eliminar a necessidade de intervenção repetida em casos difíceis. Também sustenta um ciclo de substituição de dispositivos que beneficia fornecedores de plataformas premium em contas de base instalada. À medida que mais instalações investem em sistemas integrados, o mercado de vitreorretinopatia proliferativa continua a se deslocar para compras em pacote, em vez de decisões por instrumento isolado.

O Envelhecimento Populacional Amplia o Conjunto Cirúrgico Elegível para PVR

O número global de pessoas com deficiência visual com 70 anos ou mais atingiu 242 milhões em 2021, um aumento de 156% em relação a 1990, o que mostra com que força a demanda oftálmica está sendo moldada por grupos etários mais velhos. O descolamento do vítreo posterior, que frequentemente precede o descolamento de retina, atinge o pico na sexta e sétima décadas, de modo que a curva de envelhecimento alimenta diretamente um conjunto maior de candidatos cirúrgicos para o mercado de vitreorretinopatia proliferativa. Pacientes mais velhos também se apresentam com maior frequência com descolamento de retina pseudofácico e doença mais avançada, o que empurra os casos para tempos cirúrgicos mais longos e maior uso de consumíveis. Esse padrão melhora o mix de receita do mercado de vitreorretinopatia proliferativa, porque reparos complexos utilizam ferramentas e serviços de suporte mais especializados do que procedimentos rotineiros de descolamento de retina. O efeito é mais forte em sociedades mais envelhecidas, como Japão e Alemanha, onde fornecedores premium de microscópios e visualização já estão ativos.[4]"ZEISS Anuncia Aprovação da NMPA para ZEISS ARTEVO 750 e ZEISS ARTEVO 850," As instalações também estão atribuindo mais valor à visualização integrada e à documentação intraoperatória, o que se adequa às necessidades de perfis de casos mais velhos e mais complexos.

Pipeline Antifibrótico Redefinindo a Estratégia de Adjuvante Farmacológico

Nenhum medicamento possui aprovação regulatória para tratamento ou prevenção de PVR em 2026, mas o pipeline clínico está mais ativo do que em períodos anteriores. O metotrexato permanece o mecanismo nomeado mais avançado no conjunto de discussões atual, e o ADX-2191 da Aldeyra recebeu um acordo de Avaliação de Protocolo Especial da FDA em junho de 2025 para uma via de estudo pivotal, o que mantém a atenção de investidores e clínicos nas opções adjuvantes. A atividade paralela de ensaios em contextos de prevenção também está mantendo a estratégia farmacológica visível dentro do mercado de vitreorretinopatia proliferativa. Se ao menos um adjuvante obtiver aprovação, criaria uma nova camada de receita sobre a base cirúrgica existente, em vez de substituir a cirurgia completamente. Até que isso aconteça, o mercado de vitreorretinopatia proliferativa continua a depender do cuidado procedural, enquanto hospitais e patrocinadores acompanham de perto o pipeline de ensaios. Essa configuração mantém a farmacologia estrategicamente importante, mesmo que ainda não esteja comercialmente estabelecida.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Disponibilidade Limitada de Tratamento Farmacológico Aprovado | -1.8% | Global | Longo prazo (≥ 4 anos) |

| Alto Risco de Recorrência e Resultados Visuais Desiguais | -1.5% | Global, mais forte em contextos de baixos recursos | Médio prazo (2-4 anos) |

| Complexidade do Procedimento e Dependência de Cirurgiões de Retina | -1.3% | Oriente Médio e África, América do Sul e Ásia-Pacífico periférica | Longo prazo (≥ 4 anos) |

| Diagnóstico Tardio e Subencaminhamento em Mercados Emergentes | -1.0% | África, Sul da Ásia, Ásia-Pacífico rural e América Latina | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Ausência de Terapia Farmacológica Aprovada Restringe as Opções de Tratamento

Nenhuma aprovação regulatória da FDA, EMA ou outro grande órgão regulador existe para um medicamento para PVR em 2026, o que deixa a cirurgia como a única via de cuidado estabelecida. Uma revisão sistemática cobrindo 27 ensaios clínicos randomizados e 3.375 pacientes constatou que as abordagens farmacológicas comumente testadas não entregaram benefício clínico reproduzível em estudos de grande escala. Essa lacuna de evidências mantém o mercado de vitreorretinopatia proliferativa dependente de intervenção mecânica repetida, incluindo vitrectomia, tamponamento com óleo de silicone e descamação de membrana. A heterogeneidade dos pacientes também complica o desenvolvimento de produtos, porque o grau pré-operatório de PVR permanece um forte preditor de falha pós-cirúrgica e torna difícil uma estratificação limpa nos ensaios. Isso retarda a entrada comercial de terapias adjuvantes potenciais, mesmo quando a necessidade não atendida é óbvia. Como resultado, o mercado de vitreorretinopatia proliferativa carrega alta demanda clínica, mas uma via medicamentosa ainda não comprovada.

A Dinâmica de Recorrência Cria Atrito Clínico e Econômico

A PVR estabelecida ainda entrega apenas cerca de 75% de sucesso anatômico após a cirurgia, o que significa que 1 em cada 4 pacientes pode precisar de intervenção adicional. Esse padrão de recorrência sustenta o volume de procedimentos, mas também torna os resultados menos previsíveis para pagadores, prestadores e pacientes. A doença de Grau C é especialmente difícil porque o reparo anatômico nem sempre se traduz em recuperação visual útil, o que reduz a confiança no valor geral da intervenção repetida. As equipes de aquisição, portanto, tendem a avaliar novos equipamentos com mais rigor em termos de custo por resultado, em vez de apenas na especificação técnica. Essa pressão pode retardar as compras premium quando as atualizações de dispositivos não alteram claramente a recorrência ou a recuperação. O mercado de vitreorretinopatia proliferativa ainda se beneficia da demanda inevitável por retratamento, mas também enfrenta escrutínio constante sobre se a tecnologia adicionada muda o resultado clínico real.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Tratamento: Pipeline Farmacológico Pressiona a Dominância Cirúrgica

O tratamento cirúrgico representou 72,43% da receita em 2025, tornando-o o maior contribuinte para o tamanho do mercado de vitreorretinopatia proliferativa. Essa dominância reflete o fato de que a vitrectomia via pars plana, a descamação de membrana e o tamponamento permanecem as únicas intervenções com eficácia estabelecida em todo o espectro da doença. A cirurgia de menor calibre e a melhor visualização melhoraram a precisão na sala de cirurgia, mas não deslocaram a via cirúrgica central. A base de receita do mercado de vitreorretinopatia proliferativa, portanto, permanece centrada em procedimentos, dispositivos e consumíveis cirúrgicos recorrentes. Dentro do setor de vitreorretinopatia proliferativa, isso torna a sala de cirurgia o principal ponto de captura de valor.

O tratamento farmacológico e adjuvante está projetado para crescer a um CAGR de 9,23% de 2026 a 2031, tornando-o a categoria de tratamento de crescimento mais rápido na estrutura fornecida. Esse ritmo mais acelerado vem da atividade de ensaios e não da escala comercial atual, o que é uma distinção importante neste segmento. O ADX-2191 da Aldeyra permanece um dos ativos nomeados mais claros neste espaço, com suporte de Avaliação de Protocolo Especial da FDA já registrado para uma via pivotal. Evidências em periódicos científicos também observam que a incidência de PVR não diminuiu materialmente apesar dos avanços cirúrgicos, o que preserva o argumento para um complemento farmacológico em vez de um substituto cirúrgico. É por isso que o mercado de vitreorretinopatia proliferativa pode sustentar forte atenção a medicamentos adjuvantes mesmo enquanto a cirurgia continua a liderar em receita.

Por Estágio da Doença: A Dominância do Grau C Mascara a Oportunidade de Intervenção a Montante

O Grau C capturou 53,28% da participação do mercado de vitreorretinopatia proliferativa em 2025, o que mostra como o tratamento no mundo real ainda se concentra fortemente na doença avançada. Esse padrão reflete encaminhamento tardio, acesso limitado a especialistas e o fato de que muitos pacientes chegam ao cuidado terciário somente após a primeira cirurgia retiniana já ter falhado. Os casos de Grau C geralmente requerem o mix mais intensivo em recursos de descamação de membrana, retinectomia e uso de óleo de silicone, o que os torna comercialmente importantes, mas clinicamente difíceis. O mercado de vitreorretinopatia proliferativa obtém receita dessa intensidade, mas também herda menor eficiência porque o cuidado em estágio tardio consome mais recursos por paciente. Dentro do setor de vitreorretinopatia proliferativa, o Grau C permanece o segmento onde a necessidade clínica e o ônus econômico estão mais concentrados.

O Grau A está projetado para crescer a um CAGR de 9,79% até 2031, tornando-o o estágio de doença de crescimento mais rápido na estrutura de segmentos. Essa mudança aponta para um interesse mais forte em identificar pacientes com descolamento de retina de alto risco antes que a cicatrização agressiva se estabeleça. Uma revisão de 2026 identificou a fotometria de flare do humor aquoso com um limiar de pelo menos 15 fótons/ms como uma ferramenta útil de estratificação para selecionar pacientes com maior risco antes que a PVR clinicamente significativa se desenvolva. O Grau B também está se tornando mais importante porque se situa próximo ao ponto em que centros acadêmicos consideram protocolos adjuvantes de metotrexato e monitoramento pós-operatório mais rigoroso. Com o tempo, o mercado de vitreorretinopatia proliferativa provavelmente dependerá mais da identificação precoce e menos de um modelo de tratamento de Grau C puramente orientado para o resgate.

Por Tipo de Dispositivo Cirúrgico: Sistemas de Visualização Redefinem a Ergonomia Cirúrgica

As máquinas de vitrectomia detiveram 38,62% do segmento de dispositivos cirúrgicos em 2025, mantendo-as no centro dos gastos com equipamentos de capital para o mercado de vitreorretinopatia proliferativa. Sua posição de liderança reflete o papel essencial do controle de fluidica, velocidade de corte e confiabilidade da plataforma em cada reparo complexo de PVR. O ciclo de atualização de 2024 a 2026 fortaleceu esse segmento por meio de lançamentos da Alcon e da DORC, com fornecedores competindo em eficiência, estabilidade e integração de sistemas. Sondas, tamponamentos e outros consumíveis também aprofundam o valor de cada máquina de base instalada porque geram receita recorrente muito após a venda inicial. Isso mantém o mercado de vitreorretinopatia proliferativa vinculado não apenas aos gastos de capital, mas também ao rendimento procedural contínuo.

Os sistemas de visualização oftálmica estão projetados para expandir a um CAGR de 10,43% até 2031, tornando-os o subsegmento de dispositivos de crescimento mais rápido. O ZEISS ARTEVO 750 e o ARTEVO 850 obtiveram aprovação da NMPA na China em 2026, ampliando o acesso à visualização digital avançada em um dos mercados de cirurgia retiniana futura mais importantes. Sistemas 3D com visualização heads-up e melhor imagem intraoperatória estão se tornando mais valiosos na dissecção de membranas porque podem melhorar a percepção de profundidade e reduzir o risco de trauma iatrogênico em casos difíceis. Instalações que se comprometem com um ecossistema de visualização frequentemente adquirem máquinas e acessórios complementares do mesmo fornecedor, o que expande a participação de carteira em todo o ambiente de cuidado. No setor de vitreorretinopatia proliferativa, esse efeito de agrupamento fortalece grandes fornecedores que podem oferecer uma pilha completa de cirurgia retiniana em vez de um único instrumento.

Por Usuário Final: Hospitais Oftalmológicos Especializados Consolidam Casos Complexos de PVR

Os hospitais representaram 47,38% da participação do tamanho do mercado de vitreorretinopatia proliferativa em 2025, mantendo-os como o maior ambiente de usuário final. Sua posição reflete a necessidade de infraestrutura de sala de cirurgia, suporte de anestesia, imagem e cuidado pós-operatório no reparo complexo de Grau C. Os hospitais gerais também permanecem o local padrão em países onde a capacidade de cirurgia retiniana ambulatorial é limitada ou distribuída de forma desigual. Esse papel institucional sustenta uma grande parcela do mercado de vitreorretinopatia proliferativa porque casos difíceis ainda precisam de amplo suporte cirúrgico e profundidade de encaminhamento. Isso também significa que as decisões de compra frequentemente passam por comitês formais de capital, em vez de preferências individuais de médicos.

Os hospitais oftalmológicos especializados estão projetados para expandir a um CAGR de 11,47% até 2031, o ritmo mais rápido entre os grupos de usuários finais. Sua vantagem vem da expertise vitreorretiniana concentrada e de uma maior disposição para investir em dispositivos retinianos premium. O MedPAC relatou que a oftalmologia deteve 25,8% do mercado de centros de cirurgia ambulatorial dos Estados Unidos em 2024, e o volume ambulatorial ainda está crescendo, mas a PVR permanece menos transferível do que a catarata ou o descolamento de retina rotineiro devido à sua complexidade. O uso de óleo de silicone, o risco de reoperação e os longos tempos de procedimento limitam a migração em larga escala da PVR para ambientes ambulatoriais genéricos. Isso mantém o crescimento no mercado de vitreorretinopatia proliferativa concentrado em centros especializados, em vez de apenas na expansão ambulatorial ampla.

Análise Geográfica

A América do Norte deteve 38,64% da participação do mercado de vitreorretinopatia proliferativa em 2025, tornando-a o maior contribuinte regional. Os Estados Unidos permanecem o principal centro de receita porque combinam alta densidade de cirurgiões de retina, vias de reembolso estabelecidas e adoção precoce de tecnologia vitreorretiniana premium. O Massachusetts Eye and Ear está conduzindo estudos de prevenção com netarsudil e topotecano, o que mantém a região estreitamente conectada à próxima onda de desenvolvimento de tratamento adjuvante. O Canadá recebeu aprovação da Health Canada para o UNITY VCS da Alcon em julho de 2026, o que amplia o acesso à tecnologia de plataforma vitreorretiniana da geração atual em toda a região. O México permanece uma fonte de receita menor, mas sua contribuição melhora à medida que a infraestrutura de cuidado retiniano terciário se expande em sistemas hospitalares selecionados.

A Europa representa o segundo maior bloco regional no mercado de vitreorretinopatia proliferativa, sustentado pela Alemanha, Reino Unido, França, Itália e Espanha. A incidência ajustada de descolamento de retina regmatogênico na Alemanha atingiu 24,8 por 100.000 habitantes em 2021, o que cria um conjunto estável a jusante para cirurgia relacionada à PVR. O Reino Unido e a França permanecem importantes por meio da concentração de encaminhamento terciário e do envolvimento de especialistas no design de ensaios, o que mantém a Europa relevante além de sua base de dispositivos instalada. Os fornecedores também estão se beneficiando da alta familiaridade dos cirurgiões com sistemas premium de visualização e vitrectomia em centros acadêmicos e de grande encaminhamento. A conformidade com o MDR da UE está elevando a barreira para novos entrantes menores de dispositivos, o que favorece fornecedores que já possuem a escala e a capacidade regulatória para permanecer presentes em licitações hospitalares.

A Ásia-Pacífico está prevista para expandir a um CAGR de 12,38% até 2031, tornando-a a região de crescimento mais rápido no mercado de vitreorretinopatia proliferativa. As aprovações da China em 2026 para o ZEISS ARTEVO 750 e ARTEVO 850, juntamente com a aprovação do ILM-Blue da DORC em 2025, mostram que as tecnologias retinianas premium estão penetrando mais profundamente em centros de alto volume. O Japão e a Coreia do Sul acrescentam demanda adicional por meio de populações mais velhas e capacidade madura de cirurgia retiniana, enquanto as diretrizes de consenso da APVRS estão ajudando a alinhar a prática cirúrgica nos mercados membros. O Oriente Médio e África e a América do Sul permanecem oportunidades menores no mercado de vitreorretinopatia proliferativa, com Brasil e Argentina se destacando, mas o crescimento ainda depende de encaminhamento mais rápido, diagnóstico mais precoce e uma base maior de especialistas em retina.

Cenário Competitivo

O mercado de vitreorretinopatia proliferativa apresenta concentração moderada no nível de dispositivos cirúrgicos, com Alcon, Bausch + Lomb e Carl Zeiss Meditec, incluindo DORC, detendo as posições tecnológicas mais fortes em máquinas, sistemas de visualização e consumíveis-chave. Nenhuma empresa parece controlar o campo completo por conta própria no material fornecido, o que mantém a competição centrada no desempenho da plataforma, nos relacionamentos de base instalada e na preferência de fluxo de trabalho do cirurgião. Grandes fornecedores também estão se beneficiando de sua capacidade de atender a múltiplos pontos na cadeia de procedimentos retinianos, em vez de apenas um nicho de produto. Isso importa no mercado de vitreorretinopatia proliferativa porque os hospitais frequentemente preferem fornecedores que possam cobrir máquinas, cortadores, sondas, visualização e suporte de serviço em conjunto. A complexidade regulatória está reforçando essa estrutura, uma vez que fornecedores com sistemas de qualidade mais robustos estão melhor posicionados para gerenciar as vias da FDA, CE e NMPA do que desafiantes menores.

Um padrão estratégico claro no ciclo de 2025 e 2026 é a convergência das funcionalidades de catarata e vitreorretiniana em plataformas únicas. A Alcon impulsionou o UNITY VCS em múltiplos mercados com foco em velocidade, fluidica e eficiência da sala de cirurgia, o que fortalece seu argumento de substituição em contas premium. A Bausch + Lomb está expandindo sua oferta de retina por meio do cortador de porta dupla Bi-Blade+, que confere ao sistema Stellaris Elite uma história de desempenho mais forte no trabalho retiniano delicado. A BVI posicionou o Virtuoso como uma plataforma de faco-vitrectomia de função dupla e respaldou esse movimento com o progresso da Marca CE e um grande aumento de capital, o que demonstra intenção de competir mais diretamente com os incumbentes. A ZEISS está reforçando sua posição por meio de aprovações na China e ênfase contínua em fluxos de trabalho de retina com suporte digital e de inteligência artificial, o que amplia seu apelo em centros de alto volume.

Líderes do Setor de Vitreorretinopatia Proliferativa

-

AbbVie Inc.

-

Alcon Inc.

-

Bausch + Lomb Corporation

-

Carl Zeiss Meditec AG

-

Novartis AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2026: A Alcon recebe aprovação da Health Canada para o UNITY VCS. A Health Canada aprovou o UNITY Vitreoretinal Cataract System, tornando o Canadá o mais recente mercado a receber acesso comercial à sonda HYPERVIT 30K da plataforma e ao UNITY Intelligent Fluidics, com lançamento comercial previsto para o início de 2026.

- Maio de 2026: A Bausch + Lomb lança o Bi-Blade+ na Europa. O cortador de vitrectomia de porta dupla com 25.000 cortes por minuto e 62% menos vibração do que seu predecessor foi lançado no sistema Stellaris Elite nos mercados europeus após a liberação FDA 510(k) em abril de 2026, fortalecendo o portfólio de retina da Bausch + Lomb.

- Abril de 2026: A BVI recebe a Marca CE sob o MDR da UE para a plataforma cirúrgica Virtuoso. A plataforma de faco-vitrectomia de função dupla obteve a Marca CE sob o MDR da UE, permitindo a expansão comercial para mercados que aceitam a Marca CE a partir do terceiro trimestre de 2026. O Virtuoso integra controle de pressão intraocular, entrega de energia consistente e corte vítreo avançado para uso tanto em catarata quanto em cirurgia vitreorretiniana.

Escopo do Relatório Global do Mercado de Vitreorretinopatia Proliferativa

De acordo com o escopo do relatório, a vitreorretinopatia proliferativa (PVR) é uma complicação grave do descolamento de retina caracterizada pela formação de membranas fibróticas sobre e abaixo da retina. Essas membranas se contraem ao longo do tempo, causando distorção retiniana, tração e descolamento de retina recorrente. A PVR é gerenciada principalmente por meio de cirurgia vitreorretiniana, incluindo vitrectomia, descamação de membrana e procedimentos de tamponamento intraocular. Permanece uma das principais causas de falha após o reparo do descolamento de retina.

O mercado de vitreorretinopatia proliferativa é segmentado por tipo de tratamento, estágio da doença, tipo de dispositivo cirúrgico, usuário final e geografia. Por tipo de tratamento, o mercado é segmentado em tratamento cirúrgico e tratamento farmacológico e adjuvante. Por estágio da doença, o mercado é segmentado em PVR grau A, PVR grau B e PVR grau C. Por tipo de dispositivo cirúrgico, o mercado é segmentado em máquinas de vitrectomia, sondas de vitrectomia, tamponamentos intraoculares, sistemas de visualização oftálmica e outros. Por usuário final, o mercado é segmentado em hospitais, hospitais oftalmológicos especializados, centros de cirurgia ambulatorial e outros. O segmento de geografia é ainda dividido em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório também cobre os tamanhos de mercado estimados e tendências para 17 países nas principais regiões globalmente. O relatório oferece o tamanho do mercado e as previsões em valor (USD) para os segmentos acima.

| Tratamento Cirúrgico |

| Tratamento Farmacológico e Adjuvante |

| PVR Grau A |

| PVR Grau B |

| PVR Grau C |

| Máquinas de Vitrectomia |

| Sondas de Vitrectomia |

| Tamponamentos Intraoculares |

| Sistemas de Visualização Oftálmica |

| Outros |

| Hospitais |

| Hospitais Oftalmológicos Especializados |

| Centro de Cirurgia Ambulatorial |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | GCC |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Tratamento | Tratamento Cirúrgico | |

| Tratamento Farmacológico e Adjuvante | ||

| Por Estágio da Doença | PVR Grau A | |

| PVR Grau B | ||

| PVR Grau C | ||

| Por Tipo de Dispositivo Cirúrgico | Máquinas de Vitrectomia | |

| Sondas de Vitrectomia | ||

| Tamponamentos Intraoculares | ||

| Sistemas de Visualização Oftálmica | ||

| Outros | ||

| Por Usuário Final | Hospitais | |

| Hospitais Oftalmológicos Especializados | ||

| Centro de Cirurgia Ambulatorial | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | GCC | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor esperado da vitreorretinopatia proliferativa até 2031?

O mercado de vitreorretinopatia proliferativa está previsto para atingir 113,85 milhões USD até 2031, ante 86,94 milhões USD em 2026, crescendo a um CAGR de 5,54%.

Por que a cirurgia ainda representa a maior parte da receita na vitreorretinopatia proliferativa?

A cirurgia permanece dominante porque não existe medicamento aprovado para tratamento ou prevenção, e o tratamento cirúrgico deteve 72,43% da receita em 2025.

Qual estágio da doença contribui mais para a demanda atual?

O Grau C é o maior estágio da doença, com 53,28% de participação em 2025, porque muitos pacientes ainda chegam ao cuidado terciário após a progressão da doença ou falha no reparo primário.

Qual categoria de dispositivo está crescendo mais rapidamente nos procedimentos de PVR retiniana?

Os sistemas de visualização oftálmica são o segmento de dispositivos de crescimento mais rápido, com um CAGR projetado de 10,43% até 2031, sustentado pela adoção de microscópios digitais e cirurgia com visualização heads-up.

Qual região está crescendo mais rapidamente no cuidado da vitreorretinopatia proliferativa?

A Ásia-Pacífico está se expandindo mais rapidamente, a um CAGR de 12,38% até 2031, sustentada por aprovações de dispositivos premium, crescente infraestrutura oftalmológica especializada e um conjunto de casos futuros maior.

Página atualizada pela última vez em: