Tamanho e Participação do Mercado de Vegetais Processados e Congelados

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

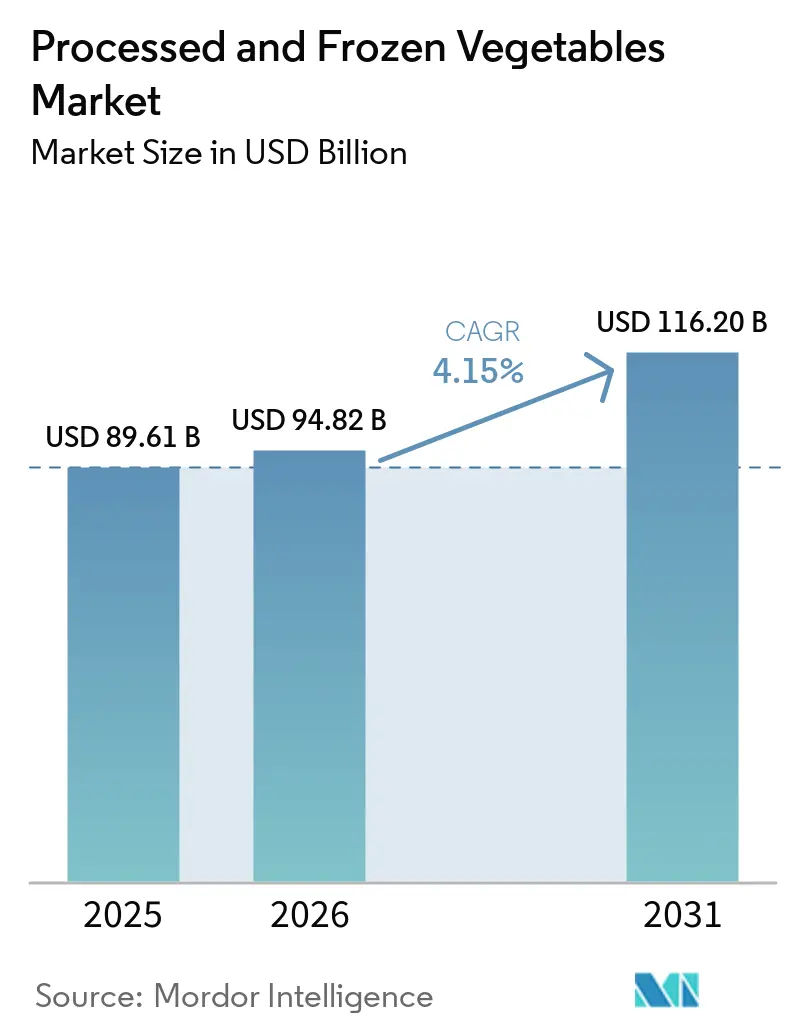

| Tamanho do Mercado (2026) | 94.82 Bilhões de dólares |

| Tamanho do Mercado (2031) | 116.20 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.15% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Vegetais Processados e Congelados por Mordor Intelligence

O tamanho do mercado de vegetais processados e congelados atingiu USD 89,6 bilhões em 2025 e está previsto para alcançar USD 116,2 bilhões até 2031, crescendo a um CAGR de 4,1% de 2026 a 2031. O mercado de vegetais processados e congelados está em expansão porque os domicílios urbanos estão dependendo cada vez mais de formatos pré-porcionados e prontos para o freezer, que reduzem o tempo de compras e o esforço de preparo das refeições. O mercado de vegetais processados e congelados também está se beneficiando dos avanços no processamento de congelamento individual rápido, que melhoraram a textura, a retenção de nutrientes e a qualidade do produto, permitindo que os fornecedores compitam em saúde, conveniência e valor ao mesmo tempo. As condições competitivas permanecem firmes, pois grandes fornecedores de marcas próprias defendem espaço nas prateleiras enquanto as linhas de marcas próprias se expandem nas principais redes de supermercados, o que está impulsionando investimentos em ofertas premium, à base de molhos e de inspiração global. O mercado de vegetais processados e congelados ainda enfrenta pressão do aumento dos custos de refrigeração e energia, especialmente na Europa, onde as despesas com cadeia de frio estão crescendo mais rapidamente do que os preços de venda que muitos produtores de médio porte conseguem absorver. O mesmo mercado também está sendo impulsionado pela demanda do setor de serviços de alimentação, pois restaurantes, cozinhas institucionais e empresas de catering estão escolhendo cada vez mais vegetais congelados lavados, cortados e porcionados para reduzir as necessidades de mão de obra, melhorar a consistência e gerenciar os custos totais de serviço de forma mais eficaz.

Principais Conclusões do Relatório

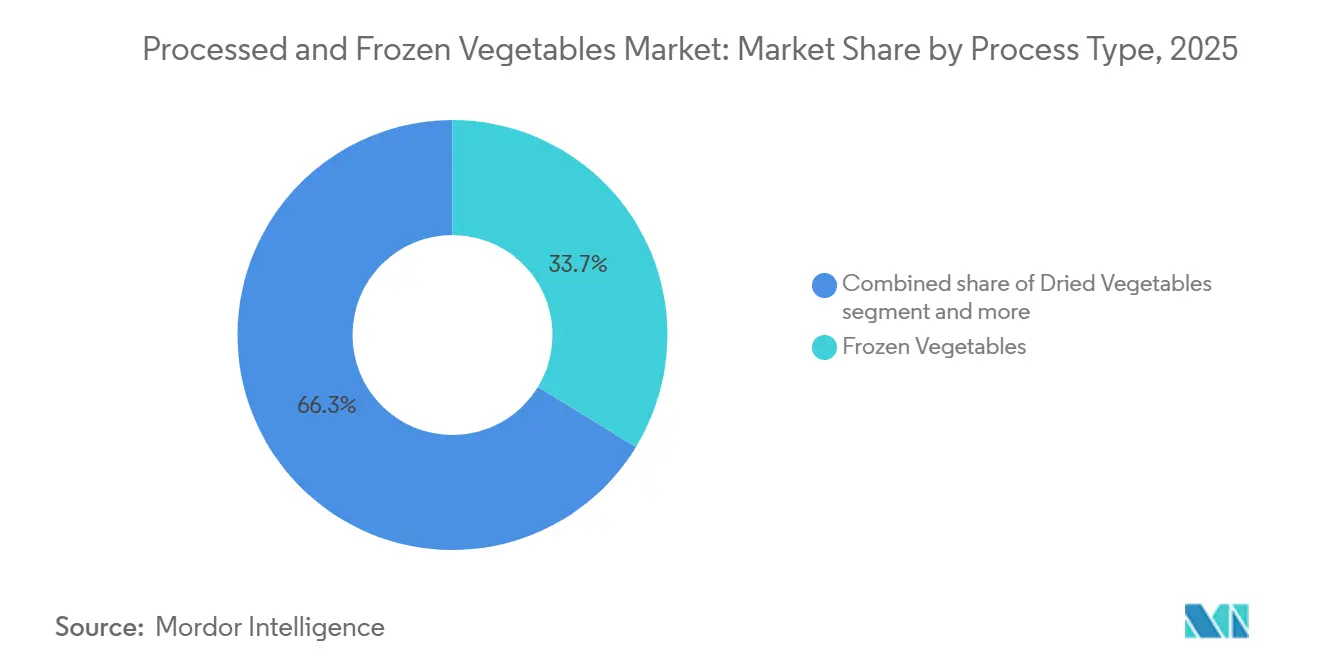

- Por tipo de processo, os vegetais congelados representaram a maior participação do mercado de vegetais processados, com 33,7% em 2025, enquanto os vegetais desidratados devem crescer ao CAGR mais rápido, de 6,06%, durante 2026-2031.

- Por tipo de produto, as ervilhas representaram a maior participação do mercado de vegetais processados, com 33,6% em 2025, enquanto o brócolis deve crescer ao CAGR mais rápido, de 6,11%, durante 2026-2031.

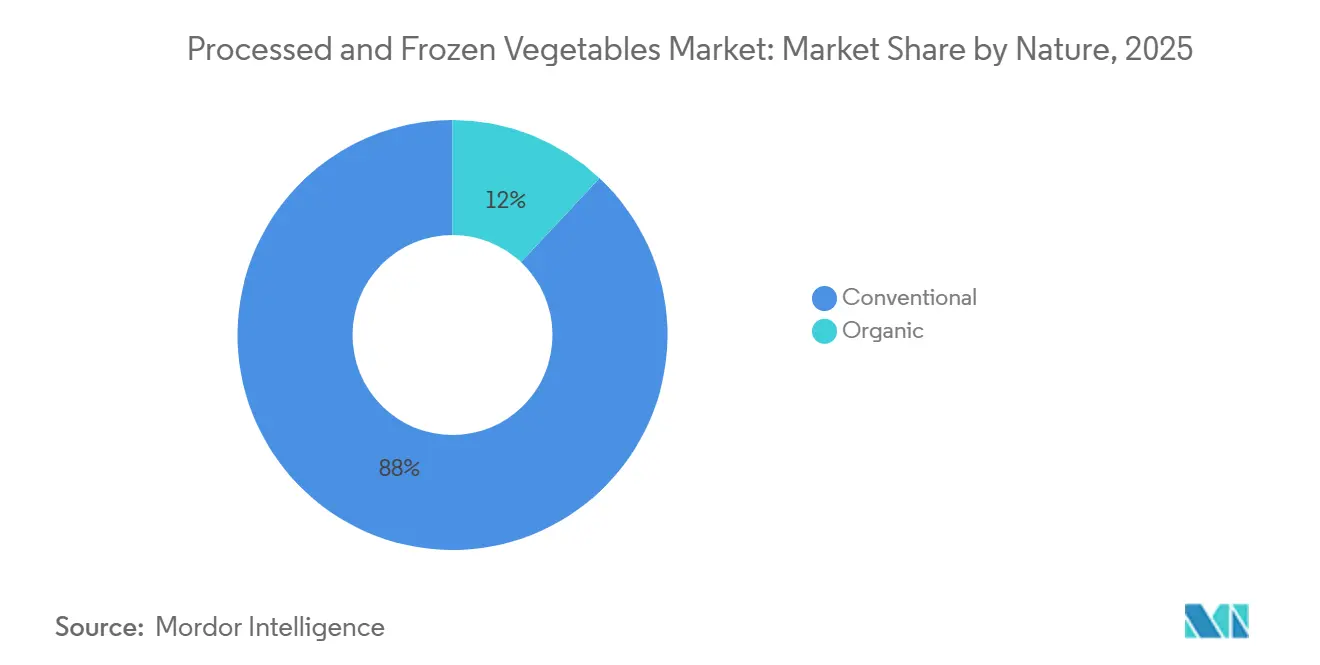

- Por natureza, os produtos convencionais retiveram 88,0% de participação do mercado de vegetais processados em 2025, enquanto os produtos orgânicos devem se expandir a um CAGR de 7,03% até 2031.

- Por canal de distribuição, o varejo representou a maior participação do mercado de vegetais processados, com 55,1% em 2025, enquanto o serviço de alimentação deve crescer ao CAGR mais rápido, de 6,51%, durante 2026-2031.

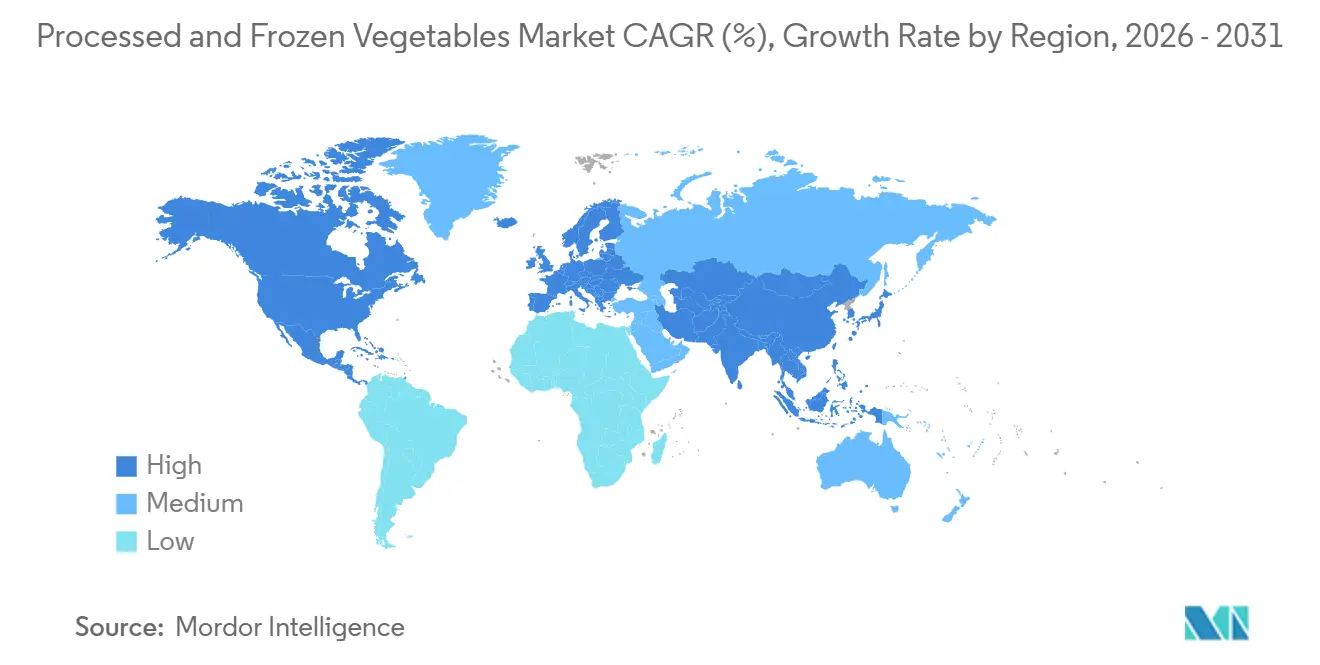

- Por geografia, a Europa representou a maior participação do mercado de vegetais processados, com 36,4% em 2025, enquanto a Ásia-Pacífico deve crescer ao CAGR mais rápido, de 6,98%, durante 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Vegetais Processados e Congelados

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente por Refeições Convenientes e Prontas para Cozinhar | +1.0% | Global, concentrada na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Expansão da Cadeia de Frio e da Infraestrutura de Varejo Congelado | +0.9% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e África e América Latina | Longo prazo (≥ 4 anos) |

| Crescimento nos Padrões Alimentares à Base de Plantas e Flexitarianos | +0.7% | Global, com América do Norte e Europa como primeiros adotantes | Médio prazo (2 a 4 anos) |

| Disponibilidade ao Longo do Ano Versus Volatilidade Sazonal da Oferta | +0.6% | Global | Longo prazo (≥ 4 anos) |

| Inovação em Embalagens Múltiplas no Varejo e Agrupamento de Soluções de Refeições | +0.5% | América do Norte e Europa, com expansão para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Padronização de Cardápios no Serviço de Alimentação e Redução de Mão de Obra no Preparo | +0.5% | Global, concentrada na América do Norte, Europa e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda crescente por refeições convenientes e prontas para cozinhar

Nos mercados desenvolvidos, a conveniência deixou de ser uma consideração secundária para se tornar o principal impulsionador do aumento nas vendas de vegetais congelados. De acordo com o relatório Future of Frozen Foods 2025 da Conagra Brands, acompanhamentos premium de vegetais congelados, como milho com manteiga, floretes de brócolis com queijo e misturas de inspiração global, registraram um aumento de volume de 11%[1]Fonte: Conagra Brands, "Future of Frozen Foods 2025," Conagra Brands, conagrabrands.com. No geral, os acompanhamentos congelados premium registraram um crescimento de 3% no mesmo período. Essa tendência indica uma evolução do mercado, afastando-se das ervilhas e feijões congelados básicos em direção a componentes de refeições que rivalizam com acompanhamentos de qualidade de restaurante, levando a uma expansão notável nas faixas de preço da categoria. Os operadores de serviços de alimentação estão capitalizando essa tendência: o uso de ingredientes congelados pré-porcionados não apenas reduz o tempo de preparo na cozinha, mas também padroniza os custos por prato. Isso se torna cada vez mais vital à medida que os padrões de salário mínimo aumentam nos setores de serviços de alimentação dos EUA e da Europa Ocidental. Os fabricantes na vanguarda da inovação em molhos e perfis de sabores globais — sejam misturas mediterrâneas, misturas para refogado asiático ou combinações de inspiração latina — têm muito a ganhar com essa tendência de premiumização. As redes de supermercados estão respondendo alocando mais espaço nas prateleiras para essas unidades de manutenção de estoque com molhos e margens mais altas, garantindo que impulsionem visitas recorrentes dos clientes.

Expansão da cadeia de frio e da infraestrutura de varejo congelado

A expansão da cadeia de frio nos mercados emergentes não está apenas impulsionando o consumo de vegetais congelados; está introduzindo grupos de consumidores inteiramente novos à categoria de congelados. No Orçamento da União da Índia para 2025-26, o Ministério das Indústrias de Processamento de Alimentos recebeu uma alocação de INR 4.364 crore (cerca de USD 505,70 milhões)[2]Fonte: Ministério das Indústrias de Processamento de Alimentos, "Orçamento da União 2025-26," Ministério das Indústrias de Processamento de Alimentos, mofpi.gov.in. Isso inclui apoio direto ao programa de Infraestrutura Integrada de Cadeia de Frio e Agregação de Valor, parte do Pradhan Mantri Kisan SAMPADA Yojana. Tais movimentos financeiros estão simplificando o percurso da fazenda ao freezer e minimizando as discrepâncias de qualidade. Isso permite que os processadores indianos atendam consistentemente aos padrões de qualidade para exportação em contratos ao longo do ano com compradores globais. Enquanto isso, no lado da oferta, a expansão de EUR 50 milhões da Greenyard em sua capacidade de congelamento individual rápido na Bélgica, aliada a uma parceria de EUR 260 milhões com a Eureden na França, está remodelando o cenário. Essa aliança está consolidando uma entidade de vegetais congelados de origem na Bretanha em quatro unidades de produção, demonstrando como os processadores europeus estão aumentando o rendimento de congelamento individual rápido e consolidando sua base de fornecimento para atender à crescente demanda do varejo. Olhando para o futuro, o cenário de oferta está prestes a evoluir: a região da Ásia-Pacífico está passando de um foco predominantemente voltado para exportação para um mercado que tanto fornece quanto consome, enquanto as expansões europeias estão elevando os padrões de qualidade do congelamento individual rápido, posicionando-os em faixas premium que anteriormente não tinham um equivalente congelado.

Crescimento nos padrões alimentares à base de plantas e flexitarianos

A alimentação flexitariana, caracterizada por uma redução regular, mas não exclusiva, na ingestão de proteína animal, destaca-se como a tendência dietética comercialmente mais significativa para os processadores de vegetais congelados. Em 2025, o Conselho de Desenvolvimento da Agricultura e Horticultura (AHDB) destacou uma disparidade de preços notável: as refeições sem carne custavam em média GBP 1,57 por porção, enquanto suas contrapartes com carne eram precificadas a GBP 2,86. Essa economia de 45% torna as refeições centradas em vegetais não apenas uma escolha ideológica, mas também uma opção financeiramente inteligente para domicílios com orçamento limitado. Esse raciocínio econômico está ampliando o apelo do flexitarianismo, estendendo seu alcance dos primeiros adotantes focados em saúde para os domicílios convencionais que gerenciam seus orçamentos no Reino Unido e no Norte da Europa. Essa mudança está expandindo o mercado de vegetais congelados. Brócolis, espinafre e misturas de vegetais variados estão colhendo os frutos; sua adaptabilidade em refogados, pratos de massa e caril ressoa com as refeições flexitarianas de inspiração global. Um estudo do AHDB revelou que essas escolhas alimentares são cada vez mais influenciadas pela conveniência em vez da ideologia. Graças às inovações no processamento de congelamento individual rápido, os varejistas agora podem oferecer brócolis congelado de qualidade premium, com texturas e perfis nutricionais que antes eram considerados exclusivos dos produtos frescos. Esse avanço reforça o status do brócolis como o produto de crescimento mais rápido no corredor de congelados.

Disponibilidade ao longo do ano versus volatilidade sazonal da oferta

Os processadores com redes de fornecimento geograficamente diversificadas ganham vantagem competitiva devido à volatilidade sazonal da oferta em culturas-chave de vegetais congelados, como ervilhas, brócolis e feijão verde. Um evento climático adverso durante a colheita pode reduzir drasticamente os rendimentos nas principais regiões produtoras. Isso leva a picos nos custos de matéria-prima, que os processadores verticalmente integrados conseguem absorver com mais facilidade do que aqueles que dependem de compras no mercado spot. O processamento congelado permite um desacoplamento do momento da demanda do consumidor da sazonalidade agrícola. Essa vantagem está se tornando cada vez mais valiosa à medida que a variabilidade climática aumenta a imprevisibilidade das colheitas no Norte da Europa e na América do Norte. Os processadores com acesso a regiões de cultivo contra-sazonais no Hemisfério Sul, como Chile, Argentina e África do Sul, podem estabilizar os custos de matéria-prima. Eles também podem manter contratos de fornecimento de 52 semanas, uma capacidade agora considerada essencial pelos principais varejistas em suas licitações de compras de vegetais congelados. Um estudo de avaliação do ciclo de vida de 2024 publicado na MDPI Sustainability destacou que os vegetais congelados podem ser armazenados por até 3,5 vezes mais tempo do que os produtos frescos sem perda significativa de qualidade. Essa descoberta ressalta o valor dos vegetais congelados como ferramentas confiáveis de fornecimento para grandes compradores do varejo e do serviço de alimentação.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Inflação dos Custos de Congelamento e Refrigeração com Alto Consumo de Energia | -1.5% | Global, mais aguda na Europa e na América do Norte | Curto prazo (≤ 2 anos) |

| Risco de Excursões de Temperatura e Degradação da Qualidade | -0.8% | Ásia-Pacífico e Oriente Médio e África, onde persistem lacunas na infraestrutura de cadeia de frio | Médio prazo (2 a 4 anos) |

| Preferência do Consumidor por Produtos Frescos em Segmentos Premium | -0.7% | Mercados desenvolvidos, Europa Ocidental e América do Norte | Médio prazo (2 a 4 anos) |

| Pressão de Sustentabilidade das Embalagens nos Formatos de Cadeia de Frio | -0.5% | Global, liderada pela influência regulatória da UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Inflação dos custos de congelamento e refrigeração com alto consumo de energia

O aumento dos preços de energia na Europa impactou desproporcionalmente os custos de produção nas cadeias de fornecimento de vegetais processados, particularmente na refrigeração e no congelamento. Um estudo de 2024 publicado na MDPI Sustainability destacou que os custos de armazenamento de vegetais congelados são cerca de 3,8 vezes maiores do que os de seus equivalentes frescos em uma base por quilograma. Essa disparidade se deve principalmente à rigorosa manutenção de temperatura e às longas durações de armazenamento exigidas para produtos congelados. Os processadores de médio porte, que frequentemente dependem de sistemas de refrigeração mais antigos, sentem o peso desses custos crescentes. A modernização para maior eficiência energética exige capital significativo, um desafio para os operadores menores no atual clima de juros elevados. Em resposta, iniciativas lideradas pelo setor, como a coalizão Move to -15°C, defendida pela Birds Eye (sob a Nomad Foods) e o transporte refrigerado elétrico da Sunswap, visam uma redução de 20% no consumo de energia no transporte de alimentos congelados. Notavelmente, a frota de reboques movidos a energia solar da Birds Eye ostenta uma redução anual impressionante de cerca de 24 toneladas de emissões de CO₂. Além disso, os mandatos de Responsabilidade Estendida do Produtor da UE sobre embalagens sobrecarregam ainda mais os fabricantes. Eles agora têm a tarefa de criar filmes de cadeia de frio de material único que atendam simultaneamente aos padrões de reciclabilidade e propriedades de barreira.

Preferência do consumidor por produtos frescos em segmentos premium

A preferência dos consumidores de renda mais alta por vegetais frescos em ambientes de varejo premium está limitando o crescimento da categoria de congelados. Em formatos de supermercados premium na Europa Ocidental e na América do Norte — como lojas especializadas em orgânicos, supermercados sofisticados e conceitos de fazenda à mesa — os produtos frescos fazem mais do que apenas fornecer nutrição. Eles sinalizam cuidado no preparo e atenção às estações do ano, uma nuance que as opções congeladas têm dificuldade em transmitir. De acordo com o Relatório do Mercado Orgânico 2026 da Organic Trade Association, enquanto as frutas e vegetais orgânicos congelados registraram um crescimento de 3,0% em 2025, as vendas de alimentos orgânicos congelados preparados caíram 3,4%[3]Fonte: Organic Trade Association, "Relatório do Mercado Orgânico 2026," Organic Trade Association, ota.com. Essa mudança indica que mesmo os compradores preocupados com a saúde estão priorizando o custo em detrimento da conveniência. Além disso, os alimentos orgânicos congelados representaram apenas 5,2% do mercado total de congelados em 2025, destacando que, embora o segmento orgânico congelado esteja crescendo, está ficando para trás em relação à expansão das opções convencionais congeladas. Essa tendência serve como um alerta para as marcas que apostam exclusivamente na premiumização orgânica para um crescimento sustentado. Para manter os prêmios de preço no cenário competitivo de alternativas convencionais congeladas e orgânicas frescas, os fabricantes que visam um posicionamento premium congelado precisam complementar a certificação orgânica com diferenciadores claros. Estes podem incluir rotulagem de proveniência, fornecimento regenerativo verificado ou alegações de variedades únicas de culturas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Processo: Os Formatos Desidratados Ganham Terreno à Medida que os Custos da Cadeia de Frio Aumentam

Em 2025, os vegetais congelados capturaram uma participação de mercado de 33,71%, impulsionados pelos avanços na tecnologia de congelamento individual rápido e por uma robusta infraestrutura de cadeia de frio no varejo na Europa e na América do Norte. A capacidade do congelamento individual rápido de congelar rapidamente e preservar vitaminas e textura celular na colheita o diferencia do enlatamento e da desidratação, particularmente em supermercados premium, onde o brócolis e o espinafre congelados são comercializados como equivalentes nutricionais aos produtos frescos. Os vegetais enlatados mantêm uma demanda estável nos mercados emergentes e nas compras institucionais, especialmente em regiões como a África Subsaariana, o Sul da Ásia e partes do Sudeste Asiático, onde o acesso à cadeia de frio é limitado. Sua acessibilidade — 20 a 30% mais baratos do que as opções congeladas — sustenta a demanda entre os consumidores sensíveis ao preço.

Os vegetais desidratados devem crescer a um CAGR de 6,06% de 2026 a 2031, impulsionados pela demanda de fabricantes de refeições embaladas e serviços de catering fora do lar que buscam ingredientes estáveis em prateleira. Os fabricantes estão investindo em métodos avançados de desidratação, como liofilização, secagem a vácuo e secagem por atomização, que melhoram a retenção de nutrientes em comparação com a secagem tradicional por ar quente. A liofilização, em particular, preserva a estrutura celular, a cor e o conteúdo fitoquímico, exigindo prêmios de preço mais altos nos mercados de ingredientes premium. Essa mudança de investimento em direção aos vegetais desidratados está reduzindo a expansão da capacidade de congelamento individual rápido nos processadores europeus de médio porte que enfrentam altos custos de energia de refrigeração. Se mantida, essa tendência pode apertar a oferta de congelamento individual rápido e sustentar os preços de vegetais congelados no varejo europeu. Além disso, o segmento "Outros Tipos de Processo", incluindo métodos minimamente processados e sous-vide, está ganhando força entre os operadores premium de serviços de alimentação e fornecedores de kits de refeições que visam ofertas de qualidade de restaurante.

Por Tipo de Produto: As Ervilhas Ancoram os Volumes do Mercado enquanto o Brócolis Lidera a Premiumização

Ocasiões de uso final distintas caracterizam o mix de produtos, com o espinafre surfando na onda da tendência de proteína à base de plantas. Essa versátil folha verde encontra seu caminho em pacotes de smoothies, caril congelado e misturas de molho de massa. O brócolis, com um perfil nutricional rico em vitaminas C e K, fibras alimentares e fitoquímicos, é o tipo de produto de crescimento mais rápido, com previsão de expansão a um CAGR de 6,11% de 2026 a 2031. Seu crescimento é impulsionado por seu alinhamento com os formatos de refeições flexitarianas e sua crescente popularidade em preparações congeladas ao estilo de restaurante, como pacotes de floretes assados e bases de refeições com múltiplos vegetais. Formatos de produtos emergentes, como as misturas ao estilo Mediterrâneo e Toscano Birds Eye Steamfresh da Conagra, lançadas no início de 2026, apresentam brócolis combinado com couve-flor, cenouras e folhas verdes. Essas misturas visam elevar os vegetais congelados de meros acompanhamentos ao centro das atenções nos pratos de jantar. Enquanto isso, cogumelos e aspargos conquistam um nicho premium, adornando as prateleiras de supermercados de alto padrão e cardápios de restaurantes, onde seus prêmios de custo na porteira da fazenda encontram justificativa nas faixas de preço do varejo ausentes nos mercados de commodities.

Em 2025, as ervilhas comandaram uma participação de 33,62% do mercado por tipo de produto. Seu amplo apelo decorre da produção em escala de commodities, da profunda penetração no varejo e da versatilidade no varejo, no serviço de alimentação e no processamento industrial. Como prova de sua importância, a marca Safal da Mother Dairy na Índia, pioneira em ervilhas congeladas desde a década de 1990, ostenta uma capacidade de processamento combinada de 17.000 MT por ano em suas instalações de Delhi e Ranchi, após uma expansão em 2026. Isso ressalta o papel das ervilhas como ponto de entrada para os consumidores que se aventuram no mundo dos vegetais congelados, especialmente à medida que a infraestrutura de cadeia de frio se expande para novas regiões. Enquanto isso, o varejo premium está testemunhando um aumento nas misturas de vegetais variados. As formulações de "mistura energética" selecionadas estão posicionando os produtos congelados como alimentos funcionais, atraindo consumidores preocupados com a saúde que priorizam a simplicidade do planejamento de refeições sem comprometer a diversidade nutricional.

Por Natureza: O Segmento Orgânico Supera o Convencional Apesar dos Desafios de Fornecimento

Impulsionado pelos programas de rótulo limpo dos varejistas, pela demanda dos consumidores preocupados com a saúde e pelo crescente procurement institucional de ingredientes congelados com certificação orgânica, o segmento orgânico está prestes a superar seus concorrentes, com uma taxa de crescimento projetada de CAGR de 7,03% de 2026 a 2031. De acordo com o relatório de 2026 da Organic Trade Association, as vendas de alimentos orgânicos nos EUA atingiram USD 70,1 bilhões em 2025, marcando um crescimento de 6,9%, notavelmente o dobro do aumento de 3,4% do mercado alimentar total. Dentro disso, os produtos orgânicos, abrangendo vegetais, destacaram-se como a categoria líder, arrecadando USD 22,7 bilhões. Mandatos de rastreabilidade mais rigorosos e um escopo ampliado sob o Regulamento Orgânico da UE (UE 2018/848) elevaram os obstáculos de qualificação dos fornecedores. Essa mudança beneficia predominantemente os processadores certificados estabelecidos, que investiram proativamente em documentação e fornecimento regenerativo. O Relatório de Sustentabilidade 2025 da Nomad Foods destacou um aumento de 2,1% em relação a 2024, com 97% de seus vegetais, batatas e ervas frescas adquiridos atingindo prata ou ouro na Avaliação de Sustentabilidade Agrícola da SAI, ressaltando um alinhamento crescente entre credenciais de sustentabilidade e os principais padrões de fornecedores do varejo da UE.

Em 2025, o segmento convencional comandou uma participação de mercado substancial de 88,01%, ressaltando seu domínio em escala de produção e eficiência de custos. Aproveitando o procurement padronizado e o processamento de alto volume, os vegetais congelados convencionais mantêm a acessibilidade de preços em todas as faixas do varejo. Embora as interrupções no fornecimento de ervilhas ou brócolis possam ser gerenciadas rapidamente por meio de uma vasta rede global de fornecimento, a concentração geográfica da oferta orgânica apresenta desafios. Essa vantagem de volume não apenas facilita os investimentos contínuos em equipamentos de congelamento individual rápido — um luxo para os processadores exclusivamente orgânicos — mas também destaca uma lacuna na qualidade do processamento. Os fabricantes orgânicos agora enfrentam o desafio de preencher essa divisão, necessitando de alocação estratégica de capital em linhas de processamento certificadas e dedicadas ao orgânico.

Por Canal de Distribuição: O Varejo Mantém a Liderança em Volume enquanto o Serviço de Alimentação Acelera

De 2026 a 2031, o canal de serviço de alimentação deve crescer a um CAGR de 6,51%. Redes de restaurantes de serviço rápido, empresas de catering contratadas e compradores institucionais — abrangendo hospitais, escolas e campi corporativos — estão liderando a compra em grande volume de insumos de vegetais congelados. Em 2025, a Conagra Brands lançou mais de 50 novos produtos alimentares congelados nos canais de varejo e serviço de alimentação. Estes incluem misturas Birds Eye Steamfresh de inspiração global e acompanhamentos de vegetais com molhos, adaptados para o serviço de alimentação. Para os fornecedores institucionais de catering, frequentemente limitados por orçamentos de pessoal apertados, o apelo dos insumos congelados pré-porcionados é claro. Ao contornar as tarefas intensivas em mão de obra de lavar, descascar e cortar, eles podem justificar o pagamento de um prêmio pelo congelado em relação ao fresco. Enquanto isso, tanto as lojas de conveniência quanto o varejo online estão conquistando uma fatia maior do mercado varejista. As plataformas de comércio eletrônico, em particular, estão oferecendo pacotes de porções personalizáveis e formatos de assinatura, preenchendo um nicho que as prateleiras físicas não conseguem acomodar.

Em 2025, o varejo detinha uma participação dominante de 55,13% na distribuição, principalmente canalizada por supermercados e hipermercados. Esses gigantes estão investindo pesadamente na expansão de seus corredores de congelados, no desenvolvimento de programas de marcas próprias e na otimização de seus planogramas. O varejo online está emergindo como o segmento de crescimento mais rápido. As plataformas diretas ao consumidor estão apresentando linhas orgânicas premium, formatos de "mistura energética" selecionados e misturas de vegetais étnicos especializados — itens que os supermercados convencionais ignoram. Embora as lojas de conveniência enfrentem desafios devido a limitações de equipamentos e armazenamento a frio, os formatos urbanos no Japão, na Coreia do Sul e no Reino Unido estão testando seções de congelados compactas. Essas seções atendem aos commuters urbanos ocupados, destacando uma oportunidade de distribuição que ainda não recebeu investimento significativo dos líderes do setor.

Análise Geográfica

Em 2025, a Europa detinha uma participação de 36,4% do mercado de vegetais processados e congelados, tornando-se o maior player regional. Esse domínio decorre da madura infraestrutura de cadeia de frio da Europa, do alto consumo per capita de vegetais e dos fortes polos de processamento na França, Bélgica, Alemanha, Países Baixos, Polônia e Reino Unido. Em fevereiro de 2026, a Greenyard finalizou uma aliança estratégica com a Eureden, aprovada pela autoridade de concorrência da França. A fusão criou uma entidade de vegetais congelados com receita pro forma superior a EUR 260 milhões em quatro unidades na Bretanha e 900 funcionários. A linha Steamfresh da Birds Eye no Reino Unido alcançou um aumento de 10% na penetração da categoria nas 52 semanas até janeiro de 2026, destacando que a inovação supera o preço como impulsionador de participação nos mercados maduros da Europa Ocidental. A América do Norte, o segundo maior cluster regional, continua a ver os domicílios dos EUA adotando formatos de vegetais baseados em conveniência, particularmente opções premium além dos básicos como ervilhas e milho.

A Ásia-Pacífico deve crescer a um CAGR de 7,0% até 2031, tornando-se a região de crescimento mais rápido no mercado de vegetais processados e congelados. O crescimento é impulsionado pela expansão da infraestrutura de cadeia de frio, pelo aumento das rendas urbanas e pelo maior apoio governamental ao processamento de alimentos. A Índia desempenha um papel fundamental, com o Orçamento da União 2025-26 alocando INR 4.364 crore (USD 505,7 milhões) ao Ministério das Indústrias de Processamento de Alimentos para aprimorar a infraestrutura de processamento e cadeia de frio. Esse investimento melhora a consistência do fornecimento nas zonas agrícolas e apoia as vendas domésticas e as exportações. A China permanece como um dos principais exportadores de milho e cenouras congelados, enquanto expande seu mercado doméstico de varejo congelado à medida que os consumidores urbanos combinam cada vez mais compras de produtos frescos e congelados.

A América do Sul, o Oriente Médio e a África são segmentos menores do mercado de vegetais processados e congelados, mas têm importância estratégica. O Brasil e a Argentina impulsionam o crescimento sul-americano com a expansão do varejo organizado e a melhoria da logística de cadeia de frio, ao mesmo tempo em que apoiam o fornecimento contra-sazonal para os processadores do Hemisfério Norte. Colômbia, Peru e Chile, embora sejam mercados em estágio inicial, se beneficiam da urbanização e da proximidade com zonas de cultivo de vegetais que apoiam o processamento regional. No Oriente Médio e na África, os Emirados Árabes Unidos, a Arábia Saudita e o Marrocos mostram forte demanda de importação devido às necessidades de hospitalidade e serviço de alimentação por qualidade consistente e volume ao longo do ano. A Nigéria e a África do Sul estão construindo uma presença mais visível no varejo de congelados, embora os vegetais enlatados e desidratados ainda dominem grande parte da África Subsaariana, com a penetração de congelados concentrada em áreas urbanas com refrigeração confiável.

Cenário Competitivo

O mercado de vegetais processados e congelados apresenta concentração moderada no varejo de marcas premium, mas permanece muito mais fragmentado quando fornecedores de marcas próprias e processadores regionais são incluídos. Bonduelle, Greenyard, Nomad Foods e Ardo detêm fortes posições nas prateleiras da Europa por meio de marcas próprias e acordos de co-fabricação. Na América do Norte, Conagra e General Mills continuam a ancorar o volume de marcas em hipermercados, clubes de compras e canais de conveniência. Essa estrutura mantém o mercado de vegetais processados e congelados competitivo porque as grandes empresas multinacionais ainda precisam defender espaço e preços contra marcas próprias de lojas e processadores locais.

Uma resposta comum dos principais fornecedores tem sido migrar para formatos premium que são mais difíceis de copiar rapidamente pelas marcas próprias. Vegetais com molhos aprimorados, misturas de inspiração global e linhas orgânicas estão sendo usados para proteger as margens e manter a visibilidade nos planogramas dos varejistas. O investimento de EUR 50 milhões da Greenyard em congelamento individual rápido na Bélgica e sua aliança com a Eureden na França são exemplos claros de uma estratégia dupla construída sobre escala, integração da cadeia de fornecimento e posicionamento de origem mais forte. A Pictsweet Farms e a J.R. Simplot continuam a defender posições no varejo e no serviço de alimentação da América do Norte por meio da força de fornecimento regional e do foco na categoria. A Hortex Holding e a FRoSTA AG mostram que a proveniência nacional e a confiança na marca localizada ainda podem sustentar a lucratividade contra concorrentes maiores nas faixas de mercado intermediário.

A tecnologia e a sustentabilidade estão se tornando cada vez mais centrais para a competição no mercado de vegetais processados e congelados. Linhas avançadas de congelamento individual rápido, triagem automatizada, detecção de defeitos e melhor gestão de energia estão cada vez mais concentradas entre as empresas maiores, que podem distribuir os custos de capital em maior volume. A Nomad Foods relatou em maio de 2026 que todas as 14 fábricas legadas haviam migrado para 100% de energia renovável, enquanto as emissões absolutas de gases de efeito estufa caíram 41,1% em relação à linha de base de 2019, e sua meta de zero emissões líquidas para 2050 havia sido validada pelo SBTi. Os operadores regionais menores estão sob maior pressão porque frequentemente não conseguem financiar automação, transições para energia verde e atualizações de embalagens por conta própria. É por isso que o mercado de vegetais processados e congelados ainda oferece espaço para consolidação, especialmente em regiões onde a adaptação local de produtos permanece limitada e os players maiores ainda não escalaram ofertas premium acessíveis.

Líderes do Setor de Vegetais Processados e Congelados

-

Bonduelle S.A.

-

Greenyard NV

-

Conagra Brands, Inc.

-

General Mills, Inc.

-

Nomad Foods Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Mother Dairy Fruit and Vegetable Pvt. Ltd. concluiu uma expansão de Rs 65 crore em sua instalação de Mangolpuri, Delhi, adicionando novas linhas de processamento de Ervilhas Congeladas Safal para elevar a capacidade combinada de processamento congelado em Delhi e Ranchi para 17.000 MT por ano; a expansão apoia uma meta de dobrar sua rede de agricultores em Uttar Pradesh, Haryana e Rajasthan por meio de programas de fornecimento direto.

- Fevereiro de 2026: A Greenyard finalizou sua aliança estratégica de vegetais congelados com a Eureden, após aprovação pela Autorité de la concurrence francesa; a entidade consolidada, combinando Gelagri Bretagne, as operações de vegetais congelados da Eureden e a Greenyard Frozen France, opera a partir de quatro unidades na Bretanha, criando um player líder em vegetais congelados de origem francesa.

- Setembro de 2025: A Greenyard anunciou um investimento de EUR 50 milhões em uma nova linha de produção de congelamento individual rápido em sua instalação belga, expandindo a capacidade anual de produção de vegetais congelados em 20% para atender à acelerada demanda do varejo europeu; isso foi seguido no final de 2025 por um investimento de EUR 4 milhões em um túnel de congelamento em sua instalação de Comines (Norte da França), aumentando a capacidade de 40.000 para 60.000 toneladas anuais.

Escopo do Relatório Global do Mercado de Vegetais Processados e Congelados

Os vegetais processados incluem qualquer planta comestível ou parte de planta alterada de seu estado natural por meio de lavagem, corte, cozimento ou métodos de preservação como enlatamento e congelamento. Os vegetais congelados são vegetais frescos que passam por uma redução rápida de temperatura abaixo de seu ponto de congelamento para prolongar a vida útil e preservar os nutrientes. O mercado global de vegetais processados e congelados é segmentado por tipo de processo, tipo de produto, natureza, canal de distribuição e geografia. Por tipo de processo, o mercado é segmentado em congelado, enlatado, desidratado e outros tipos de processo. Por tipo de produto, o mercado é segmentado em ervilhas, milho, brócolis, couve-flor, feijão verde, espinafre e outros tipos de produto. Por natureza, o mercado é segmentado em convencional e orgânico. Por canal de distribuição, o mercado é segmentado em serviço de alimentação e varejo. O segmento de varejo é ainda subdividido em supermercados/hipermercados, lojas de conveniência, varejo online e outros canais de distribuição. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Vegetais Congelados |

| Vegetais Enlatados |

| Vegetais Desidratados |

| Outros Tipos de Processo |

| Ervilhas |

| Milho |

| Brócolis |

| Couve-flor |

| Feijão Verde |

| Espinafre |

| Cogumelos |

| Aspargos |

| Vegetais Mistos |

| Outros Tipos de Produto |

| Convencional |

| Orgânico |

| Serviço de Alimentação | |

| Varejo | Supermercados/Hipermercados |

| Lojas de Conveniência | |

| Varejo Online | |

| Outros Canais de Distribuição |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Suécia | |

| Bélgica | |

| Polônia | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Tailândia | |

| Singapura | |

| Indonésia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Peru | |

| Chile | |

| Restante da América do Sul | |

| Oriente Médio e África | Emirados Árabes Unidos |

| África do Sul | |

| Arábia Saudita | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Tipo de Processo | Vegetais Congelados | |

| Vegetais Enlatados | ||

| Vegetais Desidratados | ||

| Outros Tipos de Processo | ||

| Tipo de Produto | Ervilhas | |

| Milho | ||

| Brócolis | ||

| Couve-flor | ||

| Feijão Verde | ||

| Espinafre | ||

| Cogumelos | ||

| Aspargos | ||

| Vegetais Mistos | ||

| Outros Tipos de Produto | ||

| Natureza | Convencional | |

| Orgânico | ||

| Canal de Distribuição | Serviço de Alimentação | |

| Varejo | Supermercados/Hipermercados | |

| Lojas de Conveniência | ||

| Varejo Online | ||

| Outros Canais de Distribuição | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Suécia | ||

| Bélgica | ||

| Polônia | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Tailândia | ||

| Singapura | ||

| Indonésia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Peru | ||

| Chile | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| África do Sul | ||

| Arábia Saudita | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor esperado dos vegetais processados e congelados até 2031?

A categoria deve atingir USD 116,2 bilhões até 2031, subindo de USD 89,6 bilhões em 2025 a um CAGR de 4,1% de 2026 a 2031.

Qual tipo de produto lidera as vendas em vegetais congelados e processados?

As ervilhas detiveram a maior participação por tipo de produto, com 33,6% em 2025, pois continuam sendo amplamente utilizadas no varejo, no serviço de alimentação e no processamento industrial.

Qual produto está crescendo mais rapidamente neste espaço?

O brócolis é o tipo de produto de crescimento mais rápido, com um CAGR projetado de 6,1% até 2031, apoiado por seu perfil de saúde e uso mais amplo em formatos de refeições premium.

Qual canal de distribuição é o mais forte para vegetais processados e congelados?

O varejo permaneceu como o maior canal com uma participação de 55,1% em 2025, enquanto o serviço de alimentação está crescendo mais rapidamente a um CAGR de 6,5% até 2031.

Página atualizada pela última vez em: