Tamanho e Participação do Mercado de Cosméticos Premium

Visão Geral do Mercado

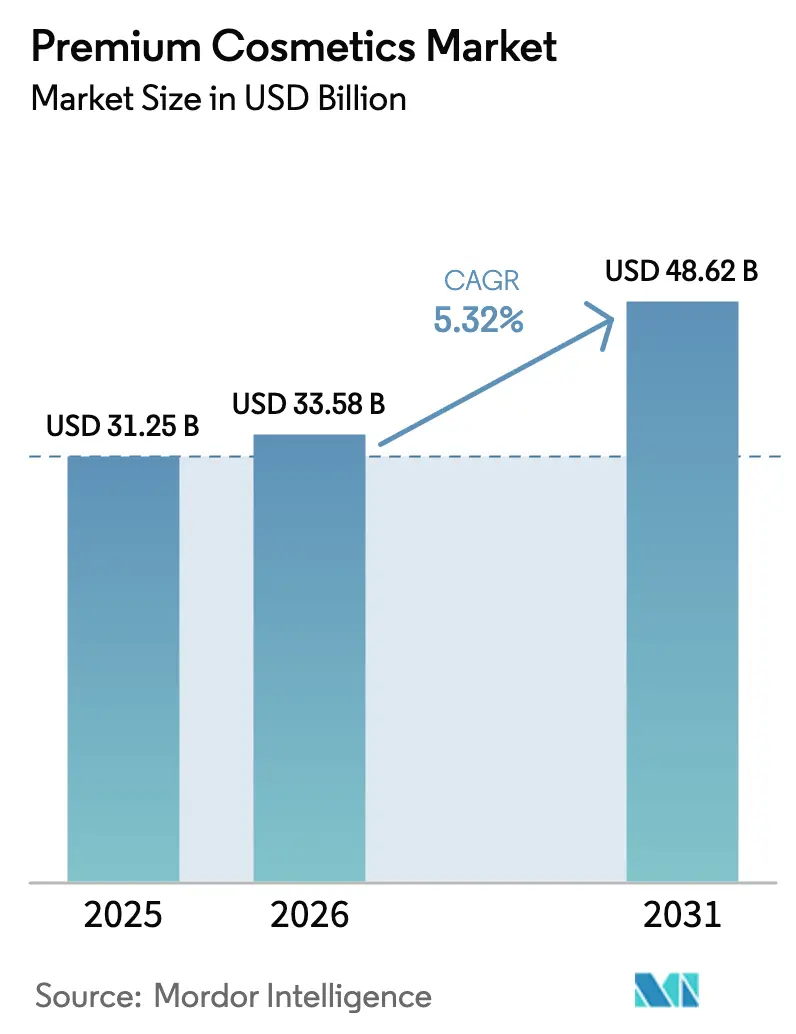

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 33.58 Bilhões de dólares |

| Tamanho do Mercado (2031) | 48.62 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.32% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cosméticos Premium por Mordor Intelligence

O tamanho do mercado de cosméticos premium está projetado para expandir de USD 31,25 bilhões em 2025 e USD 33,58 bilhões em 2026 para USD 48,62 bilhões até 2031, registrando um CAGR de 5,32% entre 2026 e 2031. As marcas multinacionais estão reconstruindo seus pipelines de pesquisa em torno de ativos biotecnológicos, enquanto a personalização orientada por dados e o escrutínio regulatório estão redefinindo a vantagem competitiva. Modelos de pele desenvolvidos em laboratório, design de peptídeos por inteligência artificial e insumos de fermentação de precisão estão encurtando os ciclos de desenvolvimento de produtos e reduzindo a dependência de fontes animais ou petroquímicas. Ao mesmo tempo, a insistência dos consumidores em formulações com rótulo limpo está pressionando os fornecedores a reformular conservantes e corantes que atendam aos padrões COSMOS sem comprometer o desempenho. A Europa continua a ancorar o prestígio das marcas por meio de narrativas de herança, mas a adoção acelerada de conceitos de beleza coreana de grau clínico na Ásia-Pacífico está deslocando o centro de gravidade da inovação para o leste. A infiltração de falsificações, os crescentes custos de conformidade sob a MoCRA da FDA e a fragmentação do comércio social adicionam camadas de risco operacional que favorecem os grandes players capazes de absorver os custos indiretos.

Principais Conclusões do Relatório

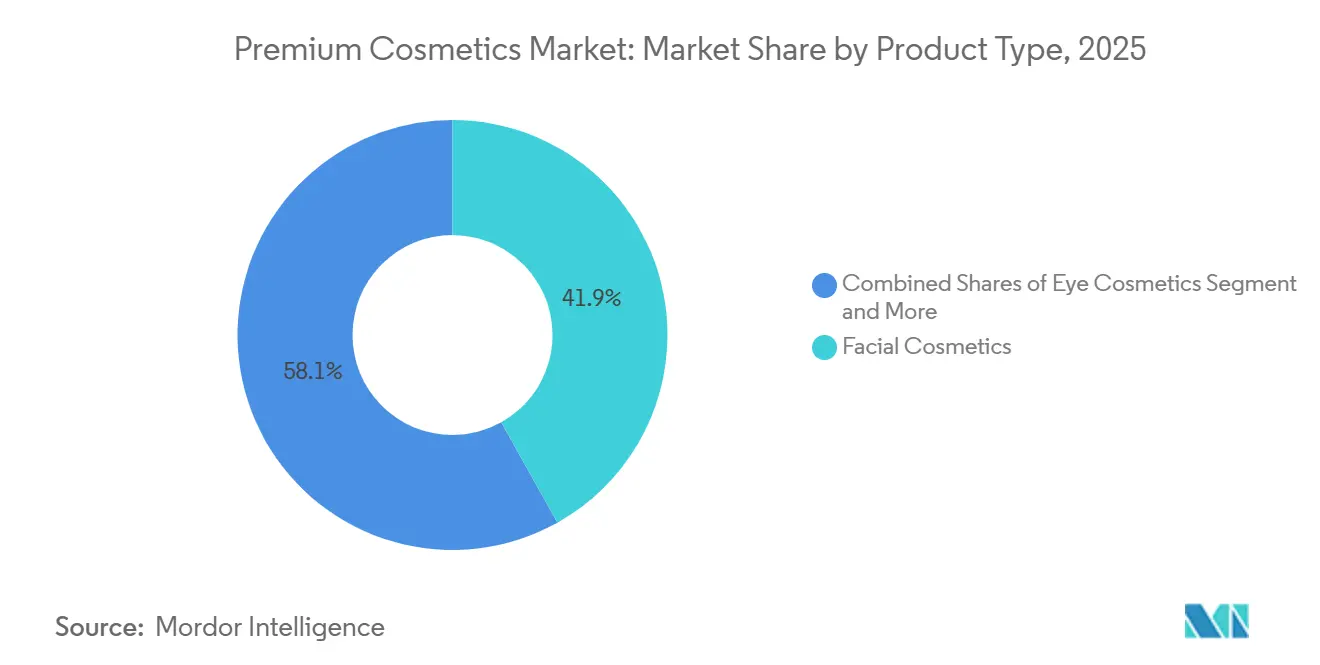

- Por tipo de produto, os cosméticos faciais detinham 41,89% da participação do mercado de cosméticos premium em 2025, enquanto os cosméticos para olhos avançam a um CAGR de 6,58% até 2031.

- Por categoria, os produtos orgânicos e naturais representaram 57,52% do tamanho do mercado de cosméticos premium em 2025 e estão se expandindo a um CAGR de 6,42% até 2031.

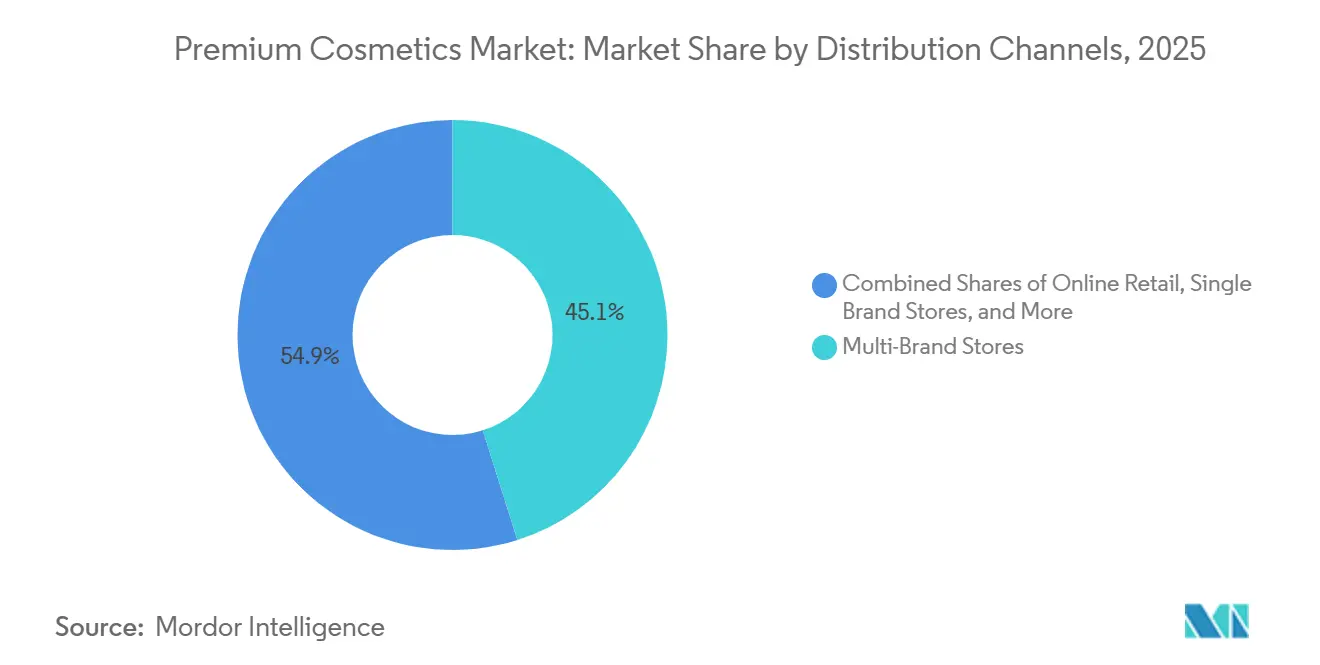

- Por canal de distribuição, as lojas multimarcas lideraram com 45,11% da receita em 2025, mas o varejo online tem previsão de crescer a um CAGR de 6,77% entre 2026 e 2031.

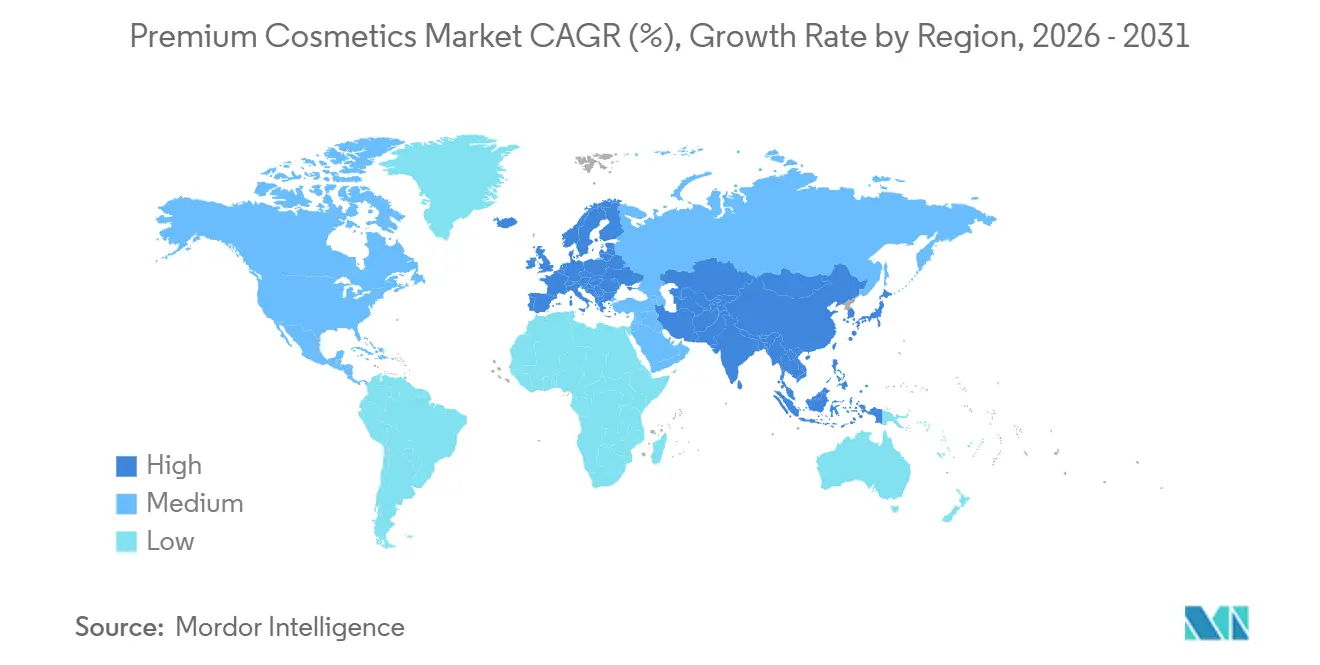

- Por geografia, a Europa contribuiu com 32,35% das vendas de 2025, enquanto a Ásia-Pacífico deve registrar o CAGR regional mais rápido, de 7,57%, até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Cosméticos Premium

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Prestígio de Marca e Apelo à Exclusividade | +0.9% | Global, com concentração na Europa e América do Norte | Médio prazo (2 a 4 anos) |

| Embalagem Premium e Experiência Sensorial | +0.7% | Centros de luxo da Europa e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Crescente Demanda por Ingredientes Limpos e Naturais | +1.2% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Crescente Influência das Redes Sociais e Marketing Viral | +1.1% | Global, liderado pela América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Formulações Avançadas de Biotecnologia e Inteligência Artificial | +0.8% | Centros de P&D da América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Crescente Personalização por Meio de Soluções de Beleza Customizadas | +0.6% | Mercados urbanos da América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prestígio de Marca e Apelo à Exclusividade

À medida que os consumidores da Geração Z, que devem representar 40% dos gastos com luxo até 2030, se inclinam para a narrativa de marca em detrimento de simples listas de ingredientes, as narrativas de herança e as táticas de escassez estão se mostrando mais eficazes do que a eficácia do produto para justificar os prêmios de preço. Em 2024, a decisão da Chanel de restringir o acesso online a determinados tons de batom, tornando-os exclusivos para boutiques físicas, resultou em um aumento de 25% no fluxo de clientes em suas lojas principais em Paris e Tóquio. Isso ressalta a potência da escassez artificial para mitigar o avanço do comércio eletrônico. Enquanto isso, a divisão de Perfumes & Cosméticos da LVMH, com uma receita de EUR 8,13 bilhões em 2024 e um crescimento orgânico de 2%, atribui sua resiliência a uma estratégia que une as tradicionais técnicas de perfumaria francesa com reformulações discretas de ativos biotecnológicos. Essa combinação de uma fachada de herança com um núcleo inovador permite que as marcas estabelecidas pratiquem margens de 300 a 500% acima de seus equivalentes de massa, sem enfrentar reação negativa dos consumidores. Seguindo o mesmo caminho, entidades menores como a Maison Francis Kurkdjian estão elevando as fragrâncias ao status de arte olfativa, uma narrativa que protege seus preços das oscilações nos custos dos ingredientes.

Embalagem Premium e Experiência Sensorial

À medida que as regulamentações da UE restringem os plásticos de uso único, as marcas são obrigadas a redesenhar suas embalagens primárias ou arriscar penalidades. Compactos recarregáveis e dispensadores de bomba sem ar evoluíram de meros gestos de sustentabilidade para ferramentas competitivas essenciais. Em 2024, a Chanel lançou sua base cushion recarregável Les Beiges, alcançando uma redução de 60% por unidade. Ainda assim, manteve o peso tátil e o fechamento magnético sinônimos de luxo. O sérum Abeille Royale da Guerlain, acondicionado em um frasco de vidro adornado com um emblema de abelha banhado a ouro, demonstra o poder dos estímulos sensoriais. Características como peso, detalhes metálicos e cliques audíveis justificam seu preço de EUR 150 (USD 160), mesmo que os ingredientes ativos sejam produzidos por menos de EUR 5. Embora os materiais reciclados pós-consumo (PCR) tenham se tornado a norma nas linhas de prestígio, as marcas estão aprendendo uma lição crucial: os consumidores podem rejeitar embalagens "ecológicas" se estas não transmitirem uma sensação premium. Em resposta a essa percepção, a Estée Lauder, em 2024, fez a transição para um vidro PCR mais pesado em seu Advanced Night Repair. A conclusão é evidente: a sustentabilidade deve elevar a experiência de desembalagem, transformando compradores de primeira viagem em clientes fiéis.

Crescente Demanda por Ingredientes Limpos e Naturais

As formulações certificadas pelo COSMOS capturaram 57,52% do mercado de cosméticos premium em 2025, mas essa dominância mascara uma tensão crescente: os ativos naturais frequentemente apresentam desempenho inferior aos sintéticos em termos de estabilidade e penetração, forçando as marcas a escolher entre eficácia e certificação. O bakuchiol, comercializado como um substituto mais suave do retinol, demonstra apenas 40 a 50% da capacidade de estimulação de colágeno do retinol em estudos revisados por pares, mas comanda prêmios de preço de 20% porque os consumidores confundem "natural" com "seguro". As certificações Ecocert e USDA Organic exigem que 95% dos ingredientes agrícolas sejam cultivados organicamente, um limite que elimina peptídeos de alto desempenho como o Matrixyl e o Argireline dos SKUs de beleza limpa. As marcas estão respondendo ao bifurcar seus portfólios: a Kora Organics mira o segmento de beleza limpa com óleos certificados pelo COSMOS, enquanto marcas irmãs sob o mesmo guarda-chuva corporativo utilizam ativos sintéticos para consumidores focados em desempenho. Essa estratégia de segmentação permite que os conglomerados capturem ambos os perfis demográficos sem diluir o valor da marca, mas exige cadeias de suprimentos paralelas que inflacionam os custos indiretos em 15 a 20%.

Crescente Influência das Redes Sociais e Marketing Viral

O conteúdo gerado por influenciadores entregou USD 1,6 bilhão em valor de impacto de mídia para a L'Oréal Paris em 2024, superando os gastos com publicidade paga da marca e confirmando que os endossos de terceiros agora impulsionam a intenção de compra de forma mais eficaz do que a mídia própria. Os USD 945,8 milhões em valor de impacto de mídia da Huda Beauty em 2024 demonstram como marcas lideradas por fundadores podem monetizar seguidores pessoais sem distribuição varejista tradicional; a base #FauxFilter da marca tornou-se o produto de maquiagem mais pesquisado no TikTok no segundo trimestre de 2024, apesar de nenhuma publicidade televisiva. No entanto, esse canal está se fragmentando: o fenômeno das "Crianças da Sephora" da Geração Alpha, jovens de 10 a 14 anos que gastaram USD 4,7 bilhões em cuidados com a pele em 2023, sinaliza que o marketing de influenciadores agora precisa atingir pais e pré-adolescentes simultaneamente, um desafio de duplo público que as marcas tradicionais têm dificuldade em navegar. O risco estratégico é a dependência excessiva de um punhado de mega-influenciadores; quando o escândalo de um criador pode apagar meses de construção de marca, a diversificação entre micro-influenciadores (10.000 a 50.000 seguidores) torna-se um imperativo de mitigação de risco, e não apenas uma tática de maximização de alcance.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Presença de Produtos Falsificados e Diluição de Marca | -0.8% | Global, concentrado na Ásia-Pacífico e nos canais online | Curto prazo (≤ 2 anos) |

| Conformidade Regulatória Global Rigorosa | -0.6% | Europa e América do Norte, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Altos Custos de Pesquisa e Desenvolvimento | -0.5% | Global, mais agudo para marcas de médio porte | Médio prazo (2 a 4 anos) |

| Reações Alérgicas e Sensibilidades da Pele | -0.4% | Global, com maior escrutínio na Europa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Presença de Produtos Falsificados e Diluição de Marca

Em 2024, falsificações quase idênticas aos produtos genuínos, impossíveis de distinguir sem testes laboratoriais, custaram ao setor de cosméticos premium uma perda estimada de receita de USD 3,2 bilhões. Séruns de skincare de luxo e paletas de maquiagem exclusivas foram os mais afetados por esses ataques de falsificação. Uma campanha de 2024 do Escritório de Propriedade Intelectual do Reino Unido destacou casos alarmantes, como batons MAC falsificados contendo níveis de chumbo dez vezes superiores ao limite de segurança da UE[1]Fonte: Escritório de Propriedade Intelectual do Reino Unido, "Campanha Anticifalsificação 2024," gov.uk. Esses incidentes não apenas resultaram em hospitalizações, mas também mancharam a reputação da marca, apesar de o Escritório de Propriedade Intelectual do Reino Unido não ter qualquer responsabilidade. Uma análise da MarqVision revelou uma tendência preocupante: 33% dos consumidores que compraram inadvertidamente cosméticos de prestígio falsificados optaram por não recomprar a versão autêntica, associando erroneamente os defeitos de qualidade à própria marca. Embora as marcas estejam recorrendo a soluções como chips NFC, autenticação por código QR e rastreamento em blockchain para combater as falsificações, essas medidas têm um custo adicional de USD 0,50 a 1,50 por unidade. Esse aumento de preço representa um desafio para as marcas de médio porte, tornando difícil absorvê-lo sem ajustar seus preços. As marcas agora enfrentam uma escolha crítica: investir em medidas anticifalsificação que podem passar despercebidas pelos consumidores ou assistir à diminuição do valor de sua marca à medida que as falsificações se proliferam em plataformas de comércio social com fiscalização deficiente.

Conformidade Regulatória Global Rigorosa

Sob a Lei de Modernização da Regulamentação de Cosméticos (MoCRA) da FDA, as marcas devem registrar suas instalações até dezembro de 2023 e listar seus produtos até julho de 2024[2]Fonte: FDA dos EUA, "Implementação da Lei de Modernização da Regulamentação de Cosméticos," fda.gov. A conformidade com esses mandatos teve um custo médio de USD 150.000 a 300.000 por marca, cobrindo revisões jurídicas, atualizações de sistemas de TI e protocolos de monitoramento de eventos adversos. Na UE, as regulamentações estipulam que cada formulação passe por avaliações de segurança realizadas por toxicologistas qualificados. Essa avaliação, com custo de EUR 5.000 a 15.000 por SKU, pode atrasar o lançamento de produtos em 3 a 6 meses, conforme observado pela Comissão Europeia. Na China, o processo de registro da NMPA para cosméticos importados oferece isenções de testes em animais exclusivamente para marcas com instalações locais de P&D. Essa estipulação coloca as empresas ocidentais em um dilema, equilibrando compromissos éticos com o acesso ao mercado. As marcas menores estão sentindo o aperto: dedicar 15 a 20% de sua receita à conformidade deixa-as com escasso capital para marketing. Essa dinâmica cria um fosso regulatório, fortalecendo a posição dos players estabelecidos. A proibição da UE em 2024 de 26 alérgenos de fragrâncias, como o linalool e o limoneno, presentes em 70% dos perfumes de luxo, exige reformulações que podem alterar fragrâncias características. Se essas mudanças forem perceptíveis, correm o risco de provocar uma reação negativa dos consumidores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Cosméticos Faciais Lideram, Segmento de Olhos Acelera

Em 2025, os cosméticos faciais representaram 41,89% do mercado de cosméticos premium, impulsionados pela demanda por séruns antienvelhecimento e bases. Esses produtos incorporam cada vez mais alternativas ao retinol, como o bakuchiol, e complexos de peptídeos como o Matrixyl. Esses ingredientes estimulam a síntese de colágeno, oferecendo benefícios sem a irritação frequentemente associada aos retinoides tradicionais. Enquanto isso, espera-se que os cosméticos para olhos cresçam a uma taxa anual de 6,58% até 2031. Esse crescimento é sustentado por avanços como as tecnologias de máscara tubular. Essas tecnologias criam polímeros resistentes à água ao redor dos cílios individuais, evitando borrões e eliminando a necessidade de removedores à base de óleo, que às vezes podem causar dermatite periorbital. No segmento de cosméticos para lábios e unhas, há um foco significativo em formulações de longa duração. Por exemplo, os modernos batons líquidos utilizam polímeros formadores de filme para garantir que a cor dure de 12 a 16 horas. Eles também incluem esferas de ácido hialurônico encapsulado para hidratação adicional. Além disso, a tendência de "pele de vidro" da beleza coreana, que enfatiza uma tez translúcida e luminosa, influenciou as marcas ocidentais a reformular suas bases. Estas agora incorporam pigmentos de difusão de luz e ingredientes fermentados, como o galactomyces, conhecido por melhorar a textura da pele com uso consistente.

O setor de beleza está testemunhando uma mudança em direção a produtos multifuncionais. As BB creams e os compactos cushion, que combinam base, protetor solar e ativos de skincare, estão substituindo cada vez mais os cosméticos faciais tradicionais na região Ásia-Pacífico. Essa tendência está levando as marcas a reavaliar suas estratégias de produto. Um exemplo notável é a linha Synchro Skin da Shiseido. Ao integrar FPS 30 e ácido hialurônico em sua base, a linha eliminou a necessidade de etapas separadas de primer e hidratante. Essa inovação resultou em um crescimento de 18% ano a ano em 2024. No entanto, o segmento de cosméticos para olhos enfrenta desafios distintos. A crescente popularidade dos serviços de extensão de cílios e tinturas semipermanentes está levando os consumidores mais abastados a reduzir o uso diário de máscara. Em resposta, as marcas estão se concentrando no desenvolvimento de séruns condicionadores de cílios enriquecidos com peptídeos, que prometem crescimento visível em 8 a 12 semanas. Enquanto isso, o mercado de produtos para lábios está evoluindo. Por um lado, há uma demanda crescente por batons líquidos ultramatte projetados para uso durante todo o dia. Por outro lado, os bálsamos brilhantes infundidos com óleos vegetais estão ganhando popularidade, refletindo uma divisão nas preferências dos consumidores entre longevidade e conforto.

Por Categoria: A Dominância do Orgânico Mascara as Compensações de Eficácia

Em 2025, os cosméticos naturais e orgânicos representaram 57,52% do mercado premium, com uma taxa de crescimento projetada de 6,42% até 2031. Esse crescimento é impulsionado principalmente pela crença dos consumidores de que os ingredientes de origem vegetal são mais seguros do que os sintéticos, uma percepção que persiste apesar de estudos dermatológicos mostrarem taxas de sensibilização semelhantes. A certificação COSMOS, que exige que 95% dos insumos agrícolas sejam de origem orgânica e proíbe mais de 2.500 ingredientes sintéticos, tornou-se um padrão crítico. As marcas que visam as seções de beleza limpa em varejistas como Whole Foods e Sephora agora consideram essa certificação indispensável. Marcas como La Mer justificam seu preço de USD 350 (por 30 ml) para cremes com alto teor de sintéticos, enfatizando processos de fermentação proprietários e resultados de ensaios clínicos, uma estratégia que as ajuda a permanecer competitivas frente às ofertas de beleza limpa.

A tensão entre essas categorias é mais evidente nos ingredientes ativos. Por exemplo, peptídeos sintéticos como o Argireline (acetil hexapeptídeo-8) demonstraram benefícios mensuráveis de redução de rugas em estudos duplo-cegos, mas são excluídos dos produtos certificados pelo COSMOS. Essa exclusão força as marcas a escolher entre certificação e alegações de eficácia. A aprovação da Ecocert de certos ativos de origem biotecnológica, produzidos por fermentação em vez de síntese petroquímica, oferece um meio-termo potencial. No entanto, a compreensão dos consumidores sobre essas distinções permanece limitada. Certificações como o Nordic Swan e o USDA Organic adicionam maior complexidade. Um produto pode obter a certificação COSMOS, mas não atender aos padrões USDA Organic se ingredientes não agrícolas, como água ou minerais, excederem 5% de seu peso. Para maximizar as oportunidades de varejo, as marcas estão cada vez mais buscando múltiplas certificações. No entanto, as taxas de auditoria associadas, que variam de EUR 3.000 a 8.000 anuais por certificação, representam uma pressão financeira para as empresas menores.

Por Canal de Distribuição: O Crescimento Online Desafia os Varejistas Tradicionais

Em 2025, as lojas multimarcas representaram 45,11% do mercado de distribuição de cosméticos premium ao implementar formatos de varejo experiencial. Esses formatos permitem que os consumidores experimentem produtos sob iluminação profissional e recebam consultas personalizadas. O varejo online tem previsão de crescer a uma taxa anual de 6,77% até 2031. As plataformas diretas ao consumidor, como o site da Charlotte Tilbury, têm previsão de gerar mais de USD 635 milhões em 2024, retendo 40 a 50% das margens de atacado normalmente cedidas às lojas de departamento. Marcas de ultra-luxo como Chanel e Hermès, que preferem lojas de marca única, restringem a disponibilidade online para manter a exclusividade e desincentivar comparações de preços. Enquanto isso, varejistas eletrônicos terceirizados, incluindo a plataforma digital da Sephora e o Tmall Luxury Pavilion, estão reduzindo a diferença entre o direto ao consumidor e o atacado, oferecendo às marcas oportunidades de co-marketing e acesso a dados primários em troca de taxas de comissão reduzidas.

O crescimento do direto ao consumidor está pressionando os varejistas multimarcas a validar seu papel de intermediários. Por exemplo, o programa Beauty Insider da Sephora, que gerou USD 2,1 bilhões em vendas adicionais em 2024 por meio de seu sistema de recompensas baseado em pontos, demonstra como os programas de fidelidade podem contrabalançar os benefícios de margem do direto ao consumidor. A Ulta Beauty estabeleceu uma parceria estratégica com a Target, introduzindo mini-lojas em mais de 800 locais. Essa estratégia expande sua presença física sem o investimento significativo necessário para lojas independentes. Outros canais, como lojas duty-free, spas de hotéis e varejo em companhias aéreas, continuam a contribuir para o mercado, mas enfrentam desafios. À medida que os padrões de viagem evoluem, os consumidores estão priorizando cada vez mais a conveniência em detrimento das compras em trânsito. O fator-chave nesse cenário em transformação é a propriedade dos dados. As marcas diretas ao consumidor utilizam dados de parte zero, preferências compartilhadas voluntariamente pelos consumidores, para orientar o desenvolvimento de produtos. Em contrapartida, os varejistas multimarcas compilam dados de transações entre concorrentes, criando efeitos de rede que as marcas individuais têm dificuldade em replicar. As marcas que dominam as estratégias omnicanal, como o uso de questionários online para incentivar visitas às lojas físicas ou o aproveitamento de análises de pele na loja para iniciar campanhas de e-mail personalizadas, estão bem posicionadas para capturar valor significativo de ambos os canais.

Análise Geográfica

Em 2025, a Europa representou 32,35% do mercado de cosméticos premium, sustentada pelo setor de beleza francês de EUR 18 bilhões e pelas renomadas casas de fragrâncias italianas. Esses produtores italianos, conhecidos por suas técnicas tradicionais de destilação, praticam prêmios de preço que as marcas de massa têm dificuldade em igualar. A rigorosa Regulamentação de Cosméticos da UE, que exige avaliações de segurança por toxicologistas certificados e proíbe mais de 1.300 ingredientes, cria uma barreira de conformidade que beneficia as empresas estabelecidas com equipes regulatórias internas, conforme observado pela Comissão Europeia[3]Fonte: Comissão Europeia, "Atualizações da Regulamentação de Cosméticos da UE 2024," ec.europa.eu. Na Alemanha, a preferência por dermocosmética, produtos clinicamente validados vendidos em farmácias, levou marcas como La Roche-Posay e Vichy a se concentrarem na transparência de ingredientes e em protocolos rigorosos de teste de contato. Essa abordagem agrada aos consumidores do norte da Europa, que frequentemente são céticos em relação a alegações de marketing exageradas. Enquanto isso, a divergência regulatória do Reino Unido após o Brexit introduziu desafios; as marcas agora precisam gerenciar registros químicos REACH separados para a Grã-Bretanha e a UE, aumentando os custos de conformidade em 15 a 20% para as empresas que operam em ambos os mercados.

A Ásia-Pacífico tem previsão de crescer a uma taxa anual de 7,57% até 2031. Esse crescimento é amplamente impulsionado pela zona duty-free de Hainan, na China, que gerou mais de CNY 60 bilhões (USD 8,4 bilhões) em vendas de cosméticos em 2024. Os consumidores domésticos aproveitaram as isenções fiscais, adquirindo skincare de luxo com descontos de 30 a 40% em comparação com os preços no continente. O setor de beleza da Coreia do Sul, onde dermatologistas colaboram com marcas para desenvolver ativos de força prescrita para vendas sem receita, estabeleceu Seul como líder em tendências como "pele de vidro" e séruns de peptídeos. No Japão, o mercado de cosméticos premium, liderado pela Shiseido e pela KOSÉ, atingiu JPY 1,8 trilhão (USD 12,1 bilhões) em vendas em 2024. Com a idade mediana da nação superando 49 anos, o segmento antienvelhecimento registrou crescimento significativo. Na Índia, o mercado de cosméticos de luxo está se expandindo em taxas de dois dígitos, impulsionado por rendas disponíveis mais elevadas e pela influência das redes sociais. No entanto, os desafios de distribuição, como a logística de cadeia fria inconsistente para séruns sensíveis à temperatura, limitam o crescimento além das cidades de primeiro nível. O mercado maduro da América do Norte está experimentando um crescimento modesto, com os EUA contribuindo com a maior parte da receita regional. As regulamentações MoCRA da FDA estão levando as marcas menores a se consolidar ou sair do mercado, fortalecendo inadvertidamente as posições dos grandes players como Estée Lauder e L'Oréal, que têm os recursos para gerenciar os requisitos regulatórios.

Na América do Sul, o mercado de cosméticos premium está passando por uma transformação. Empresas brasileiras como Natura e O Boticário dominam o segmento mass-premium utilizando ingredientes amazônicos de origem local, enquanto as marcas europeias capturam o mercado de ultra-luxo em cidades como São Paulo e Rio de Janeiro. A proximidade do México com os EUA facilita as compras transfronteiriças, que frequentemente subcotam os preços locais. Isso força as marcas a alinhar suas estratégias de precificação ou enfrentar o risco de arbitragem de mercado paralelo. No Oriente Médio e África, o crescimento dos cosméticos de luxo está concentrado nos Emirados Árabes Unidos e na Arábia Saudita. A certificação halal, que exige formulações sem álcool e auditorias rigorosas da cadeia de suprimentos para evitar contaminação cruzada, tornou-se um requisito crítico para a entrada no mercado. O plano da Sephora Oriente Médio de expandir para mais de 150 lojas até o final de 2024 destaca o potencial dos formatos de varejo ocidentais na região. No entanto, o sucesso depende da adaptação às preferências locais, como a oferta de suítes de compras privadas para mulheres e zonas sem fragrâncias para aquelas com sensibilidades. Apesar da instabilidade econômica da Turquia, que reduziu a demanda por cosméticos premium devido à depreciação da moeda, o país permanece um importante polo de manufatura. As marcas europeias estão recorrendo cada vez mais à Turquia para produção, atraídas por seus menores custos de mão de obra.

Nota: As participações de segmento de todos os segmentos individuais estarão disponíveis mediante a compra do relatório

Cenário Competitivo

O poder no setor é moderadamente consolidado, com gigantes multinacionais como Chanel Limited, Estée Lauder Inc., L'Oréal, LVMH Moët Hennessy Louis Vuitton SE e Shiseido Co., Ltd. dominando o cenário. Esses principais players estão expandindo seus portfólios de produtos ao introduzir texturas inovadoras, formulações ecológicas e diversas gamas de tonalidades para atrair uma ampla base de consumidores. O mercado permanece altamente dinâmico, pois as marcas capitalizam em lançamentos orientados por tendências amplificados por influenciadores de redes sociais e endossos de celebridades para aumentar sua presença no mercado e construir fidelidade do consumidor. As estratégias de premiumização, incluindo embalagens de luxo e colaborações exclusivas, permitem que essas marcas mantenham uma imagem de alto padrão e justifiquem preços premium.

Embora os players estabelecidos se beneficiem de redes de distribuição globais e investimentos significativos em P&D, o surgimento de marcas inovadoras diretas ao consumidor está intensificando a concorrência. Marcas como a Fenty Beauty ganharam destaque ao enfatizar diversidade e autenticidade, enquanto outras se concentram em produtos sem crueldade, veganos ou naturais para atender às preferências em evolução dos consumidores. As plataformas digitais, particularmente o comércio social e as tecnologias de experimentação virtual, tornaram-se críticas para a aquisição de clientes, permitindo que marcas menores concorram efetivamente com os players tradicionais.

A sustentabilidade, a transparência de ingredientes e os avanços tecnológicos são os principais impulsionadores de diferenciação no segmento premium. Os consumidores, especialmente os Millennials e a Geração Z, estão cada vez mais buscando produtos que combinem luxo com valores éticos e desempenho visível. Essa mudança levou as marcas a adotar embalagens recarregáveis, fortalecer as iniciativas de ESG e integrar tecnologias como ferramentas de personalização orientadas por inteligência artificial e dispositivos de beleza avançados. Para se manterem competitivas e capturar crescimento tanto em mercados maduros quanto emergentes, as empresas estão cada vez mais buscando aquisições estratégicas, colaborações e expansões de capacidade.

Líderes do Setor de Cosméticos Premium

Chanel Limited

L'Oréal

LVMH Moët Hennessy Louis Vuitton SE

Shiseido Co.,Ltd.

The Estee Lauder Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Estée Lauder anunciou seu lançamento oficial na loja Amazon.ca Premium Beauty. Esse lançamento permitiu um acesso mais amplo aos cuidados com a pele de alto desempenho, maquiagem de primeira linha e fragrâncias icônicas da Estée Lauder para clientes em todo o Canadá, com a facilidade e conveniência da Amazon.

- Maio de 2025: A Dior Beauty abriu uma nova boutique no Brickell City Centre em Miami, que apresentava as ofertas de fragrâncias, maquiagem e cuidados com a pele da marca. Foi a mais recente expansão de lojas físicas da marca pertencente à LVMH Moët Hennessy Louis Vuitton.

- Março de 2025: A Charlotte Tilbury - a premiada marca global de maquiagem de luxo, skincare e fragrâncias fundada pela empresária britânica e maquiadora das estrelas, Charlotte Tilbury MBE - foi lançada na varejista de beleza de luxo dos Estados Unidos Bluemercury, em lojas-chave em todo o país e em seu site.

- Janeiro de 2025: A Nars tornou-se a mais recente marca de prestígio a ser lançada na plataforma de comércio eletrônico indiana Nykaa. A marca foi disponibilizada online e nas lojas, com uma gama de seus produtos populares, incluindo o Orgasm Blush, a Natural Radiant Longwear Foundation e o Radiant Creamy Concealer.

Escopo do Relatório Global do Mercado de Cosméticos Premium

| Cosméticos Faciais |

| Cosméticos para Olhos |

| Cosméticos para Lábios e Unhas |

| Natural / Orgânico |

| Convencional / Sintético |

| Lojas de Marca Única | |

| Lojas Multimarcas | |

| Lojas de Varejo Online | Direto ao Consumidor |

| Varejistas Eletrônicos Terceirizados | |

| Outros Canais de Distribuição |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Peru | |

| Chile | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Cosméticos Faciais | |

| Cosméticos para Olhos | ||

| Cosméticos para Lábios e Unhas | ||

| Por Categoria | Natural / Orgânico | |

| Convencional / Sintético | ||

| Por Canal de Distribuição | Lojas de Marca Única | |

| Lojas Multimarcas | ||

| Lojas de Varejo Online | Direto ao Consumidor | |

| Varejistas Eletrônicos Terceirizados | ||

| Outros Canais de Distribuição | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Peru | ||

| Chile | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto do mercado de cosméticos premium até 2031?

O mercado de cosméticos premium tem projeção de atingir USD 48,62 bilhões até 2031.

Qual região crescerá mais rapidamente no segmento de beleza premium até 2031?

A Ásia-Pacífico deve registrar o maior CAGR, de 7,57%, liderada pelo canal duty-free da China e pelo ecossistema de P&D da Coreia.

Qual segmento de produto lidera atualmente as vendas?

Os cosméticos faciais lideram com 41,89% da receita de 2025, graças a séruns antienvelhecimento e inovações em bases.

Qual é a participação do segmento orgânico dentro dos cosméticos premium?

Os SKUs orgânicos e naturais capturaram 57,52% da receita de 2025 e continuam a superar os produtos convencionais.

Página atualizada pela última vez em: