Tamanho e Participação do Mercado de Medicamentos para Gravidez

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 51.98 Bilhões de dólares |

| Tamanho do Mercado (2031) | 71.22 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.50% CAGR |

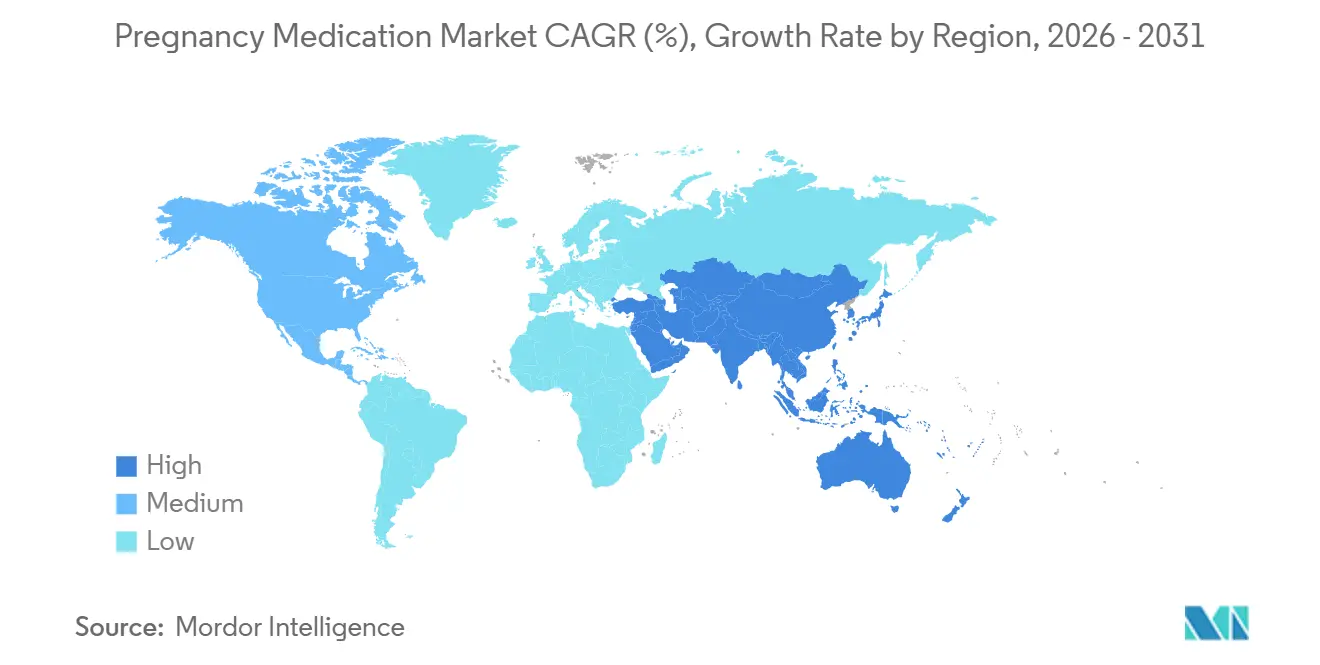

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

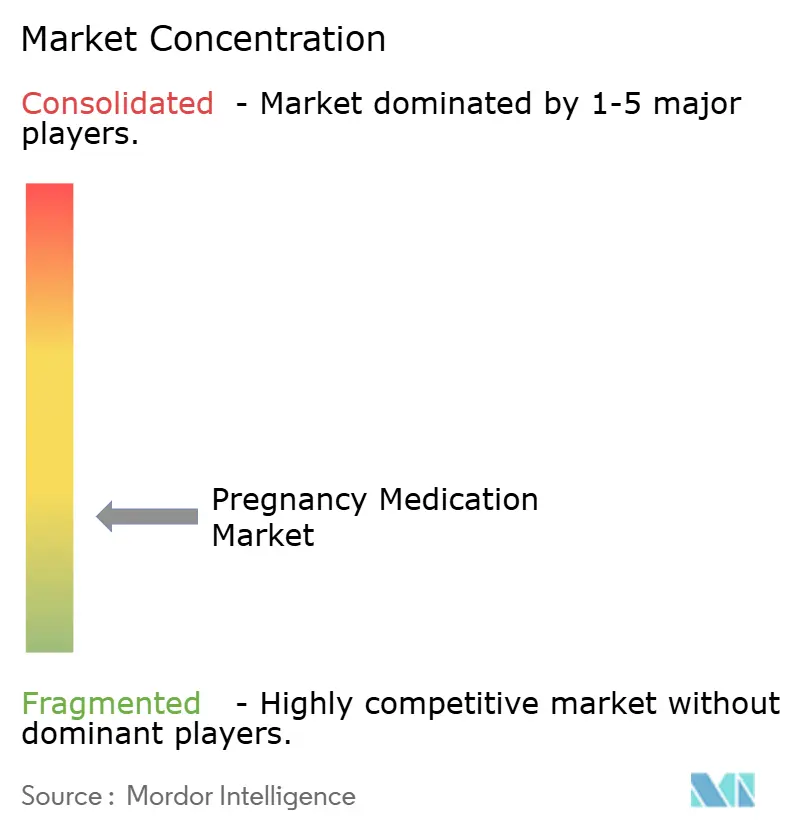

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Medicamentos para Gravidez por Mordor Intelligence

O tamanho do Mercado de Medicamentos para Gravidez foi avaliado em USD 49,58 bilhões em 2025 e estima-se que cresça de USD 51,98 bilhões em 2026 para atingir USD 71,22 bilhões até 2031, a um CAGR de 6,5% durante o período de previsão (2026-2031).

Este caminho de crescimento reflete três mudanças estruturais que estão moldando a demanda por produtos e os fluxos de decisão clínica, incluindo a retirada de terapias de progesterona de longa data para prevenção de parto prematuro recorrente, a priorização de triagem baseada em biomarcadores para pré-eclâmpsia e escassez persistente de imunoglobulinas derivadas de plasma que estão acelerando a transição para diagnósticos de precisão em vez de profilaxia de rotina. As diretrizes iniciais de 2026 enfatizam a profilaxia direcionada e o cuidado estratificado, o que canaliza o volume para terapias com benefícios maternos e neonatais comprovados e afasta dos regimes de manutenção sem ganhos de resultados demonstráveis. O mercado de medicamentos para gravidez também está redistribuindo o uso entre os ambientes de cuidado, à medida que os protocolos de hipertensão aguda e a profilaxia de convulsões transferem mais administrações para farmácias hospitalares, enquanto as terapias ambulatoriais estáveis permanecem ancoradas nos canais de varejo. O impulso de crescimento mais duradouro vem das complicações metabólicas crescentes da gravidez, onde formulários em evolução e estratégias de adesão aprimoradas estão elevando a utilização de antidiabéticos e moldando os critérios dos pagadores para continuação da terapia.

Principais Conclusões do Relatório

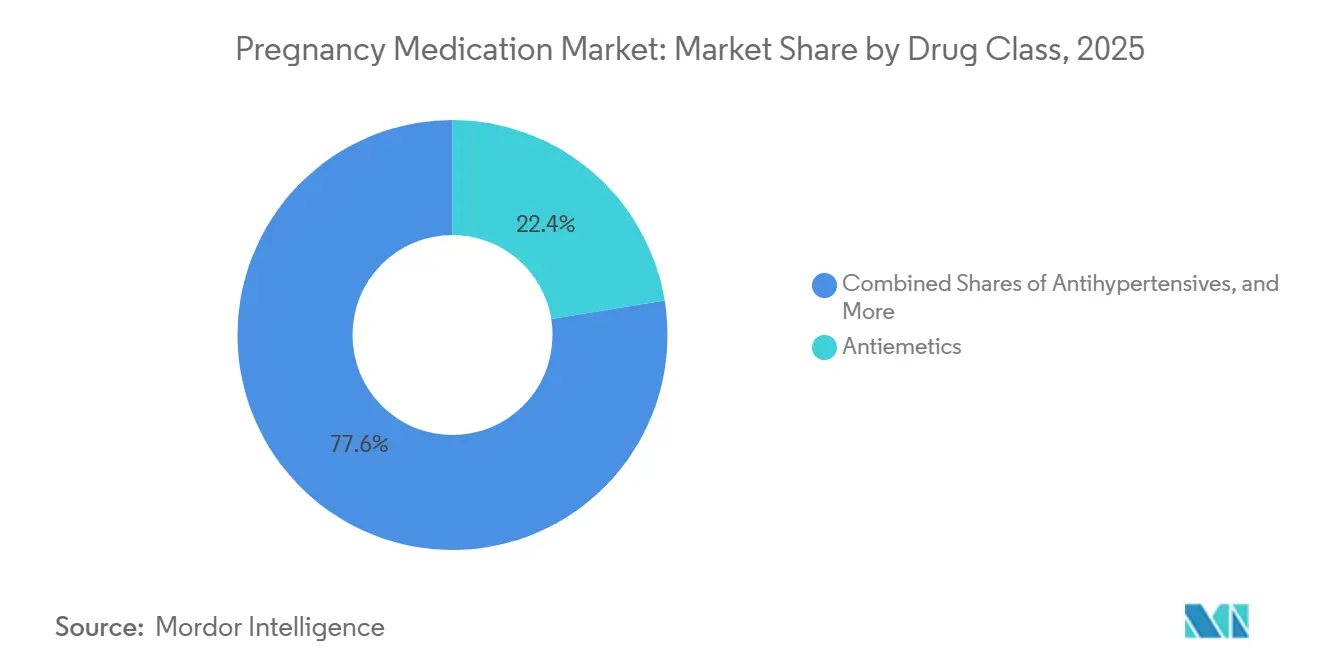

- Por classe de medicamento, os antieméticos lideraram com 22,45% de participação na receita em 2025, enquanto os antidiabéticos têm previsão de expansão a um CAGR de 9,03% até 2031.

- Por indicação, náuseas e vômitos da gravidez representaram uma participação de 24,32% do tamanho do mercado de medicamentos para gravidez em 2025, enquanto o manejo do diabetes gestacional avança a um CAGR de 8,53% até 2031.

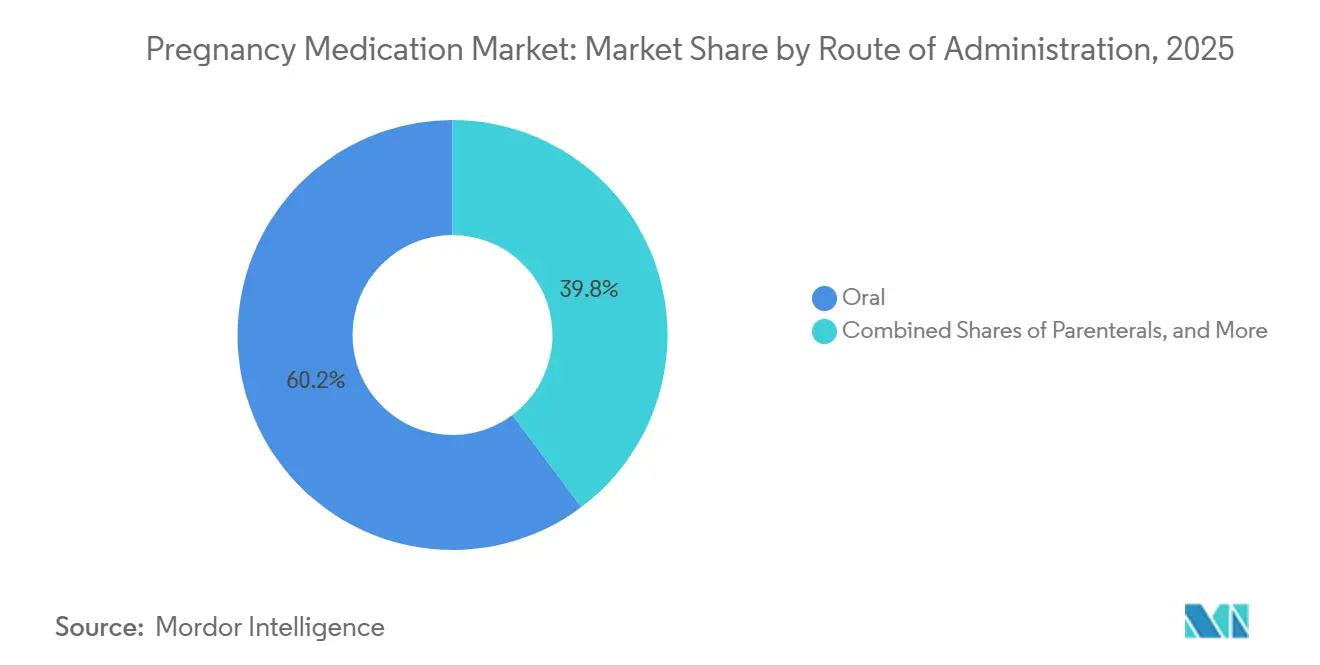

- Por via de administração, as formulações orais detiveram 60,23% do volume de 2025, enquanto a administração parenteral tem projeção de crescimento a um CAGR de 7,23%.

- Por canal de distribuição, as farmácias de varejo representaram 55,32% da distribuição de 2025, enquanto as farmácias hospitalares têm projeção de crescimento a um CAGR de 7,22%.

- Por geografia, a América do Norte capturou 32,45% das receitas de 2025, enquanto a Ásia-Pacífico tem projeção de expansão a um CAGR de 7,69% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Medicamentos para Gravidez

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta prevalência de náuseas e vômitos da gravidez | +1.2% | Global, com maior adoção de tratamento na América do Norte e Europa Ocidental | Médio prazo (2 a 4 anos) |

| Carga global persistente de parto prematuro e necessidade de tocolíticos e corticosteroides antenatais | +0.9% | Global, agudo na África Subsaariana e no Sul da Ásia | Médio prazo (2 a 4 anos) |

| Hiperglicemia crescente na gravidez impulsionando o uso de insulina e antidiabéticos | +1.8% | Núcleo da Ásia-Pacífico (Índia, China, Sudeste Asiático), expansão para o Oriente Médio | Longo prazo (≥ 4 anos) |

| Profilaxia com aspirina em baixa dose respaldada por diretrizes em gestações de alto risco | +1.0% | América do Norte, União Europeia, Austrália | Curto prazo (≤ 2 anos) |

| Uso crescente de anti-hipertensivos em distúrbios hipertensivos da gravidez | +0.8% | Nacional, com ganhos iniciais nos EUA, Reino Unido e Canadá | Médio prazo (2 a 4 anos) |

| Triagem baseada em biomarcadores (por exemplo, PlGF) possibilitando intervenção farmacológica mais precoce | +0.7% | União Europeia (especialmente Reino Unido, Alemanha, Países Baixos), adoção seletiva nos EUA | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Prevalência de Náuseas e Vômitos da Gravidez

Entre 70% e 80% das gestantes experimentam náuseas e vômitos da gravidez, com um subconjunto menor progredindo para hiperêmese gravídica que requer cuidados hospitalares. O succinato de doxilamina combinado com o cloridrato de piridoxina possui extensos dados de segurança sem sinal teratogênico em coortes expostas muito grandes, o que sustenta seu papel de primeira linha nas atualizações de diretrizes. A entrada de genéricos aprovados, incluindo a autorização da Health Canada para comprimidos de liberação retardada de doxilamina-piridoxina 10 mg/10 mg pela Apotex[1]Apotex/Health Canada, "Succinato de doxilamina, Comprimidos de Liberação Retardada de Cloridrato de Piridoxina PM," Health Canada, pdf.hres.ca, adiciona concorrência de preços e pode ampliar o acesso em ambientes sensíveis a custos. O perfil farmacocinético de liberação retardada que atinge o pico após várias horas permite a dosagem noturna e melhor alinhamento com os sintomas predominantes pela manhã, o que auxilia a adesão no cuidado ambulatorial. Esses fatores mantêm os antieméticos centrais no manejo de primeira linha e sustentam a base do mercado de medicamentos para gravidez.

Carga Global Persistente de Parto Prematuro e Necessidade de Tocolíticos e Corticosteroides Antenatais

O parto prematuro continua sendo um dos principais impulsionadores da morbidade e mortalidade neonatal, e os padrões globais convergiram para a tocolíse por tempo limitado que cria uma janela de 48 horas para administrar corticosteroides antenatais e transferir as mães para centros de maior complexidade. As diretrizes da OMS especificam regimes de esteroides respaldados por evidências, incluindo betametasona 12 mg por via intramuscular em duas doses com intervalo de 24 horas ou dexametasona 6 mg por via intramuscular em quatro doses com intervalo de 12 horas, para mulheres entre 24 e 34 semanas quando o parto prematuro parece provável dentro de sete dias. A tocolíse de manutenção é desencorajada devido ao benefício neonatal limitado e ao maior risco materno, o que restringe o uso crônico de tocolíticos em ambientes ambulatoriais e concentra a utilização nos períodos de benefício neonatal claro. A retirada nos Estados Unidos do caproato de 17-hidroxiprogesterona em 2023 eliminou a opção anteriormente aprovada para redução do risco de parto prematuro recorrente e deslocou a prática para alternativas off-label ou vigilância mais próxima. A tocolíse aguda frequentemente se concentra em cursos curtos de nifedipino ou indometacina consistentes com protocolos por tempo limitado, o que alinha as aquisições com as janelas de internação que proporcionam o maior impacto nos resultados neonatais.

Hiperglicemia Crescente na Gravidez Impulsionando o Uso de Insulina e Antidiabéticos

O diabetes gestacional está aumentando em regiões com predisposição genética à resistência à insulina e aumento da idade materna, o que está impulsionando o maior uso de insulina basal e metformina sob vias de cuidado atualizadas[2]Australian Prescriber, "Diabetes gestacional: atualização sobre triagem, diagnóstico e manejo materno," Australian Prescriber, australianprescriber.tg.org.au. As diretrizes da Kaiser Permanente de 2025 endossam a insulina glargina como a insulina basal preferida e deslocam a metformina para dosagem de liberação prolongada duas vezes ao dia, o que melhora a adesão ao reduzir os efeitos colaterais gastrointestinais no cuidado ambulatorial. As recomendações profissionais desaconselham a glibenclamida como primeira linha devido aos maiores riscos de hipoglicemia neonatal e macrossomia em relação à insulina ou metformina, o que consolida o tratamento em torno de perfis mais seguros no mercado de medicamentos para gravidez.

Evidências comparativas em gestações com diabetes tipo 1 indicam que a insulina asparte pode melhorar o controle glicêmico no terceiro trimestre sem piorar os resultados perinatais, o que sustenta a preferência do formulário pela insulina análoga[3]Novo Nordisk Science Hub, "Insulina asparte em mulheres grávidas com diabetes tipo 1," Novo Nordisk, sciencehub.novonordisk.com. O uso clínico expandido do monitoramento contínuo de glicose apoiado por orientações clínicas sobre algoritmos de administração automatizada de insulina pode padronizar as metas glicêmicas nos programas materno-fetais e apoiar o crescimento constante nos corredores de cuidado do diabetes.

Profilaxia com Aspirina em Baixa Dose Respaldada por Diretrizes em Gestações de Alto Risco

A aspirina em baixa dose iniciada no início da gravidez reduz o risco de pré-eclâmpsia, parto prematuro e restrição de crescimento intrauterino em mulheres de alto risco, e essa base de evidências levou a amplo apoio e implementação contínua em vários sistemas[4]Academia Americana de Médicos de Família, "Distúrbios Hipertensivos da Gravidez," AAFP, aafp.org. A dosagem varia por região, com 81 mg diários sendo comum nos Estados Unidos e 150 mg endossados nos protocolos do Reino Unido, o que reflete diferentes equilíbrios entre risco de sangramento e risco cardiovascular de base. O sucesso depende do início antes de 16 semanas, pois o início tardio reduz a probabilidade de benefício, o que ressalta o papel da triagem do primeiro trimestre nos fluxos de trabalho de cuidado pré-natal. As recomendações da Força-Tarefa de Serviços Preventivos dos EUA e os esforços de atenção primária continuam a melhorar a identificação dos fatores de risco, embora persistam lacunas de adesão quando as mulheres de alto risco não são atendidas cedo o suficiente. À medida que os critérios de identificação e os fluxos de trabalho de prescrição se tornam mais consistentes entre os sistemas, o mercado de medicamentos para gravidez se beneficia de profilaxia confiável e precoce nas mulheres com maior probabilidade de se beneficiar.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Retirada pela FDA do 17-OHPC (Makena) restringe o uso de progesterona | -0.5% | Estados Unidos, com suspensão na União Europeia em 2024 | Curto prazo (≤ 2 anos) |

| Escassez de imunoglobulina Rh(D) restringe a disponibilidade de profilaxia | -0.4% | Global, mais agudo na América do Norte e União Europeia | Médio prazo (2 a 4 anos) |

| Genotipagem fetal RhD não invasiva reduzindo a administração desnecessária de anti-D | -0.3% | União Europeia (Finlândia, Noruega, Países Baixos, Dinamarca), emergindo na América do Norte | Longo prazo (≥ 4 anos) |

| Limites da OMS sobre tocolíse de manutenção e indicações restritas moderam o uso | -0.2% | Global | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Retirada pela FDA do 17-OHPC (Makena) Restringe o Uso de Progesterona para Prevenção de Parto Prematuro Recorrente

A Agência de Alimentos e Medicamentos dos EUA finalizou a retirada do Makena (caproato de 17-hidroxiprogesterona) e seus genéricos em abril de 2023, o que eliminou o único medicamento que havia sido aprovado nos Estados Unidos para reduzir o risco de parto prematuro recorrente em mulheres com parto prematuro espontâneo anterior e gestação atual de feto único. Essa decisão apagou uma subcategoria madura dentro do mercado de medicamentos para gravidez e levou os clínicos a depender de alternativas off-label ou vigilância mais próxima para pacientes de alto risco. A mudança também sinalizou que os medicamentos para gravidez aprovados com base em desfechos substitutos enfrentam escrutínio regulatório contínuo que pode resultar em reversão pós-aprovação se as evidências confirmatórias não demonstrarem benefício clínico, o que pode influenciar o desenvolvimento futuro e as revisões dos pagadores. A incerteza de cobertura resultante para formulações de progesterona off-label limitou a substituição em escala, o que deixa uma lacuna terapêutica para a redução do risco de parto prematuro recorrente. À medida que os sistemas de saúde se adaptam, a utilização deslocou-se para protocolos agudos respaldados por evidências, como a tocolíse por tempo limitado e os corticosteroides antenatais para parto prematuro iminente, o que restringe o corredor de progesterona de maior duração dentro do mercado de medicamentos para gravidez.

Escassez de Imunoglobulina Rh(D) Restringe a Disponibilidade de Profilaxia

As escassez de imunoglobulina Rh(D) identificadas no final de 2023 persistiram até 2026 em várias regiões, impulsionadas pela redução dos grupos de doadores RhD-negativos, desvios de fabricação e os longos prazos de produção necessários para produtos derivados de plasma. As diretrizes da AABB priorizam a profilaxia pós-parto durante escassez grave em detrimento das doses antenatais de rotina às 28 semanas e endossam o uso de testes de DNA fetal livre de células para identificar os estimados 40% das mães RhD-negativas que carregam fetos RhD-negativos e podem dispensar a profilaxia. A comunidade regulatória europeia também instou ao uso direcionado por meio de triagem pré-natal não invasiva e investimento em pesquisa de anti-D recombinante, uma vez que o fornecimento derivado de plasma depende de grupos de doadores imunizados que são estruturalmente limitados. Investimentos em nova capacidade de fracionamento de plasma estão planejados, mas os prazos se estendem até o final da década, o que limita o alívio de curto prazo e mantém as medidas de gestão centrais na prática. Essas dinâmicas reequilibram a demanda para diagnósticos de precisão e priorização hospitalar, o que molda tanto o mix de canais quanto o desempenho no nível de classe no mercado de medicamentos para gravidez.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classe de Medicamento: Antidiabéticos Superam Líderes Tradicionais na Crise Metabólica

Os antieméticos detinham 22,45% da participação do mercado de medicamentos para gravidez em 2025, enquanto os antidiabéticos têm projeção de crescimento a um CAGR de 9,03% até 2031, superando o mercado geral de medicamentos para gravidez à medida que as complicações metabólicas aumentam com a idade materna e a obesidade. As diretrizes da Kaiser Permanente de junho de 2025 designaram a insulina glargina como a insulina basal preferida e deslocaram a metformina para dosagem de liberação prolongada duas vezes ao dia, o que melhora a adesão e se alinha com as mudanças de formulário em sistemas de saúde integrados. As recomendações profissionais que desaconselham a glibenclamida como primeira linha consolidaram o tratamento em torno de insulina e metformina, criando uma trajetória de adoção mais previsível dentro do mercado de medicamentos para gravidez. Os anti-hipertensivos permanecem um corredor duradouro e maduro ancorado pelo labetalol e nifedipino, com uso crescente no terceiro trimestre à medida que a prevalência de pré-eclâmpsia aumenta e as metas se tornam mais rígidas em ambientes hospitalares. Os tocolíticos, em contraste, enfrentam indicações restritas devido às diretrizes da OMS que limitam o uso a uma janela de 48 horas, o que restringe a terapia de manutenção e alinha a utilização com os períodos de benefício neonatal comprovado.

O corredor de progesterona contraiu-se acentuadamente após a retirada nos Estados Unidos do caproato de hidroxiprogesterona em 2023, o que deixou as alternativas off-label sem cobertura consistente dos pagadores e reduziu a substituição em escala no setor de medicamentos para gravidez. As imunoglobulinas, especialmente os produtos anti-D, permanecem sob pressão de fornecimento devido à demografia dos doadores e à fabricação concentrada, o que acelerou estratégias de profilaxia direcionada usando genotipagem fetal RhD não invasiva para evitar administração desnecessária. Os corticosteroides antenatais, como betametasona e dexametasona, continuam a acompanhar as exposições ao parto prematuro e são guiados por protocolos da OMS que permitem um único curso de repetição sob condições específicas, o que mantém a demanda estável em centros terciários. Os anticoagulantes e anti-infecciosos se concentram em coortes de risco definidas e, embora contribuam com demanda de base constante, não alteram o perfil de crescimento agregado do mercado de medicamentos para gravidez no ciclo atual.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Indicação: Diabetes Gestacional Supera Náuseas e Vômitos da Gravidez pelo Impulso Epidemiológico

Náuseas e vômitos da gravidez representaram uma participação de 24,32% do tamanho do mercado de medicamentos para gravidez em 2025, o que reflete a prevalência generalizada e o papel de primeira linha consolidado dos antieméticos no cuidado ambulatorial. O manejo do diabetes gestacional avança a um CAGR projetado de 8,53% até 2031 com o aumento do IMC materno e o adiamento da maternidade, e se beneficia de preferências mais claras centradas na insulina glargina e na metformina de liberação prolongada. O consenso de 2025 da Sociedade Australasiana de Diabetes na Gravidez refinou os limiares de triagem e diagnóstico para melhorar a identificação de casos enquanto busca evitar o sobrediagnóstico, mas as tendências de prevalência em populações de alto risco mantêm pressão ascendente sobre os volumes de tratamento. Os distúrbios hipertensivos da gravidez continuam a exigir atenção farmacológica significativa, com triagem integrada por biomarcadores em vários sistemas europeus possibilitando a identificação mais precoce de casos que se beneficiarão de anti-hipertensivos e profilaxia com sulfato de magnésio.

A imunoprofilaxia Rh permanece essencial para prevenir a aloimunização, mas o uso está sendo direcionado por meio de genotipagem fetal RhD não invasiva em vários países europeus, o que reduz injeções desnecessárias e ajuda a gerir o fornecimento. O manejo do trabalho de parto prematuro gira em torno de prescrição mais rigorosa e baseada em evidências de tocolíticos e corticosteroides antenatais, o que desloca a exposição para as janelas de maior benefício neonatal e contém o uso de manutenção. O cuidado relacionado a infecções, como a profilaxia para Streptococcus do Grupo B, segue protocolos estáveis e contribui com utilização de base constante com baixa volatilidade. Indicações menores, como ameaça de aborto e tromboembolismo venoso, atendem a coortes de risco focadas e, embora clinicamente importantes, exercem influência limitada sobre a trajetória geral do mercado de medicamentos para gravidez.

Por Via de Administração: Parenteral Ganha Espaço com a Intensificação dos Protocolos de Cuidado Agudo

As formulações orais representaram 60,23% do volume de 2025, refletindo o domínio das terapias de manutenção ambulatorial, enquanto as terapias parenterais têm projeção de crescimento a um CAGR de 7,23% até 2031, à medida que os protocolos agudos para hipertensão grave, profilaxia de convulsões e trabalho de parto prematuro concentram o uso em ambientes hospitalares. O manejo da hipertensão grave de início agudo favorece o labetalol intravenoso ou a hidralazina e o nifedipino oral de liberação imediata para controle rápido, o que enfatiza a prontidão das farmácias hospitalares e a utilização sob benefícios médicos. As infusões de sulfato de magnésio permanecem o padrão para profilaxia de convulsões na pré-eclâmpsia com características graves, com monitoramento peri e pós-parto que estende a exposição hospitalar. A insulina subcutânea por canetas e os sistemas emergentes de administração automatizada de insulina estão expandindo as evidências no cuidado ambulatorial de alto risco, o que adiciona uma camada habilitada por dispositivos ao controle glicêmico no mercado de medicamentos para gravidez.

As formulações vaginais apoiam usos reprodutivos e obstétricos selecionados e permanecem sensíveis à cobertura dos pagadores e aos controles de formulário, enquanto os genéricos podem ampliar o acesso à medida que as aprovações avançam. Os cursos de betametasona e dexametasona intramusculares continuam a mitigar o risco respiratório no parto prematuro iminente, guiados por protocolos da OMS que dependem de datação precisa e prontidão para o cuidado neonatal. À medida que as vias hospitalares refinam os critérios de tempo e os padrões de observação, o mercado de medicamentos para gravidez continua a se inclinar para ambientes que podem oferecer intervenções sensíveis ao tempo de forma consistente com impacto mensurável nos resultados.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Canal de Distribuição: Farmácias Hospitalares Capturam a Escalada do Cuidado Agudo

As farmácias de varejo detinham 55,32% da distribuição de 2025 para terapias de manutenção oral, enquanto as farmácias hospitalares têm projeção de crescimento a um CAGR de 7,22% à medida que o cuidado agudo de alta complexidade consolida o uso parenteral sob gestão hospitalar com reembolso assegurado. Os protocolos de alocação durante escassez também favoreceram a priorização hospitalar, o que foi especialmente evidente na dosagem pós-parto de anti-D quando o fornecimento é limitado. As clínicas especializadas em medicina materno-fetal apoiam o uso de complexidade intermediária de corticosteroides antenatais e biológicos selecionados e continuam a moldar a distribuição local mesmo com a expansão da participação das farmácias hospitalares nas vias de doenças graves. Os canais online permanecem limitados para medicamentos específicos da gravidez devido ao status de controle, logística de cadeia de frio e uso sensível ao tempo, o que restringe o comércio eletrônico a medicamentos orais de manutenção selecionados com perfis de segurança estáveis.

As escassez e as medidas de gestão são centrais para os produtos derivados de plasma, e os investimentos para expandir a capacidade de fracionamento visam aliviar os gargalos ao longo de prazos de vários anos, o que informa a estratégia de aquisição e contratação em todo o mercado de medicamentos para gravidez. As diretrizes europeias incentivam o uso direcionado e a pesquisa de anti-D recombinante para reduzir a dependência de grupos de doadores limitados, o que poderia fortalecer a resiliência do fornecimento para programas obstétricos.

Análise Geográfica

A América do Norte capturou 32,45% das receitas de 2025 com base nos elevados gastos farmacêuticos per capita, triagem pré-natal abrangente e amplo acesso a terapias baseadas em diretrizes dentro do mercado de medicamentos para gravidez. Os sistemas europeus continuam a integrar a triagem baseada em biomarcadores para pré-eclâmpsia, o que apoia o tratamento direcionado mais precoce e reduz internações desnecessárias em centros de alto volume. As restrições de doadores para anti-D derivado de plasma na Europa impulsionaram diretrizes de priorização e um novo interesse em alternativas recombinantes para construir resiliência de fornecimento de longo prazo para o cuidado obstétrico. As redes de prestadores nos Estados Unidos enfatizam protocolos de controle rápido da hipertensão e profilaxia com sulfato de magnésio, o que sustenta a demanda das farmácias hospitalares e se alinha com metas mais rígidas para a segurança materna. Os canais de varejo em ambas as regiões continuam a ancorar antieméticos, anti-hipertensivos e antidiabéticos ambulatoriais e mantêm a maior participação de distribuição no mercado de medicamentos para gravidez.

A Ásia-Pacífico tem projeção de expansão a um CAGR de 7,69% até 2031, liderada pelo aumento da prevalência de diabetes gestacional, melhoria da infraestrutura de saúde materna e maior cobertura para diagnósticos e terapias avançadas. As políticas nacionais que apoiam os testes pré-natais não invasivos e a triagem materna constroem uma base para identificação mais precoce e farmacologia direcionada em gestações de alto risco, o que sustenta o crescimento constante de classes no mercado de medicamentos para gravidez. O apoio da Austrália à genotipagem fetal RhD financiada publicamente ilustra uma abordagem de precisão à medicina materno-fetal e fornece um modelo para a gestão de recursos em países com estruturas de pagadores semelhantes. Os sistemas de saúde do Sudeste Asiático estão adicionando capacidade de manejo de diabetes e hipertensão em clínicas ambulatoriais e centros terciários, o que expande a demanda por antidiabéticos, anti-hipertensivos e diagnósticos. À medida que a cobertura se expande e as vias clínicas se padronizam, o mercado de medicamentos para gravidez na região provavelmente sustentará crescimento acima da tendência até 2031.

O Oriente Médio está experimentando crescimento mais rápido na utilização de terapia para diabetes gestacional com reconhecimento claro do risco de base elevado, embora as estruturas de reembolso e formulário variem por país e mix de pagadores. A América do Sul continua a adotar a farmacologia obstétrica de primeira linha, enquanto a volatilidade cambial desafia a aquisição de biológicos importados e impulsiona os sistemas a apoiar a fabricação local de terapias orais essenciais. A África Subsaariana carrega a maior carga de parto prematuro, e as diretrizes da OMS enfatizam que os corticosteroides antenatais devem ser usados onde a datação precisa da idade gestacional e o suporte neonatal estão disponíveis para garantir o benefício líquido. À medida que a infraestrutura e o treinamento da força de trabalho melhoram, espera-se que a demanda por medicamentos maternos sensíveis ao tempo e monitoramento cresça nos centros de referência regionais, reforçando as vias baseadas em evidências dentro do mercado de medicamentos para gravidez.

Cenário Competitivo

O mercado de medicamentos para gravidez combina corredores orais ambulatoriais fragmentados com corredores de biológicos concentrados que dependem de grupos de doadores limitados e fabricação intensiva em capital. O investimento de EUR 150 milhões da Kedrion para expandir a capacidade de fracionamento de plasma na Toscana exemplifica os longos prazos e as elevadas necessidades de capital que moldam o fornecimento de imunoglobulinas até o final da década. As receitas e o EBITDA reportados pelas empresas em 2024 indicam operações em escala em produtos derivados de plasma e reforçam a conexão entre a confiabilidade dos doadores e a estabilidade do fornecimento de anti-D no cuidado obstétrico. Grifols e CSL enfrentam restrições semelhantes de doadores e capacidade, razão pela qual as diretrizes de gestão que priorizam a profilaxia pós-parto permanecem essenciais durante as escassez. Essas realidades de fornecimento apoiam diagnósticos de precisão e estratégias de dosagem direcionada que reduzem o desperdício e protegem os casos de uso de maior valor em todo o mercado de medicamentos para gravidez.

Os líderes em insulina análoga reforçam suas posições com evidências comparativas que apoiam o controle glicêmico sem risco de segurança adicional na gravidez, o que pode orientar a preferência do formulário e o alinhamento dos pagadores. Sistemas de cuidado integrado como a Kaiser Permanente incorporam dados atualizados de segurança e adesão em diretrizes que favorecem a insulina glargina

Líderes do Setor de Medicamentos para Gravidez

Ferring

Abbott Laboratories

Besins Healthcare Monaco S.A.M

CSL

Kedrion

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Tandem Diabetes Care obteve aprovação expandida da FDA para sua tecnologia de administração automatizada de insulina Control-IQ+, possibilitando sua aplicação no manejo de gestações complicadas por diabetes mellitus tipo 1.

- Dezembro de 2024: A Accord Healthcare, Inc. lançou comprimidos de clomifeno, o equivalente genérico do CLOMID (citrato de clomifeno), expandindo ainda mais seu portfólio de saúde da mulher. O produto é indicado para o tratamento da disfunção ovulatória em mulheres que buscam engravidar.

Escopo do Relatório Global do Mercado de Medicamentos para Gravidez

O mercado de medicamentos para gravidez refere-se ao segmento da indústria farmacêutica focado em medicamentos e terapias indicados para uso durante a gravidez para gerenciar condições maternas, complicações relacionadas à gravidez e saúde fetal.

O mercado de medicamentos para gravidez é segmentado por classe de medicamento, indicação, via de administração e canal de distribuição. Por classe de medicamento, o mercado inclui antieméticos, anti-hipertensivos, antidiabéticos, anticoagulantes, tocolíticos, terapias com progesterona, imunoglobulinas, corticosteroides e outras classes de medicamentos, como anti-infecciosos compatíveis com a gravidez e agentes hematológicos. Por indicação, o mercado é categorizado em náuseas e vômitos da gravidez (NVP), distúrbios hipertensivos da gravidez, imunoprofilaxia Rh (terapia anti-D), manejo do trabalho de parto prematuro, manejo do diabetes gestacional, manejo de infecções e outras indicações, incluindo ameaça de aborto e tromboembolismo venoso. Adicionalmente, por via de administração, o mercado é segmentado em oral, parenteral (intravenosa, intramuscular e subcutânea), vias de administração vaginal e outras.

Além disso, o canal de distribuição do mercado de medicamentos para gravidez é segmentado em farmácias hospitalares, farmácias de varejo e farmácias online. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e tendências para 17 países nas principais regiões globalmente. Para cada segmento, o tamanho do mercado e a previsão são fornecidos em termos de valor (USD).

| Antieméticos |

| Anti-hipertensivos |

| Antidiabéticos |

| Anticoagulantes |

| Tocolíticos |

| Terapias com Progesterona |

| Imunoglobulinas |

| Corticosteroides |

| Outros (Anti-infecciosos, Agentes Hematológicos) |

| Náuseas e Vômitos da Gravidez (NVP) |

| Distúrbios Hipertensivos da Gravidez |

| Imunoprofilaxia Rh (Anti-D) |

| Manejo do Trabalho de Parto Prematuro |

| Manejo do Diabetes Gestacional |

| Manejo de Infecções |

| Outros (Ameaça de Aborto, Tromboembolismo Venoso) |

| Oral |

| Parenteral (IV/IM/Subcutânea) |

| Vaginal |

| Outras Vias de Administração |

| Farmácias Hospitalares |

| Farmácias de Varejo |

| Farmácias Online |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Classe de Medicamento | Antieméticos | |

| Anti-hipertensivos | ||

| Antidiabéticos | ||

| Anticoagulantes | ||

| Tocolíticos | ||

| Terapias com Progesterona | ||

| Imunoglobulinas | ||

| Corticosteroides | ||

| Outros (Anti-infecciosos, Agentes Hematológicos) | ||

| Por Indicação | Náuseas e Vômitos da Gravidez (NVP) | |

| Distúrbios Hipertensivos da Gravidez | ||

| Imunoprofilaxia Rh (Anti-D) | ||

| Manejo do Trabalho de Parto Prematuro | ||

| Manejo do Diabetes Gestacional | ||

| Manejo de Infecções | ||

| Outros (Ameaça de Aborto, Tromboembolismo Venoso) | ||

| Por Via de Administração | Oral | |

| Parenteral (IV/IM/Subcutânea) | ||

| Vaginal | ||

| Outras Vias de Administração | ||

| Por Canal de Distribuição | Farmácias Hospitalares | |

| Farmácias de Varejo | ||

| Farmácias Online | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de medicamentos para gravidez e o crescimento esperado até 2031?

O tamanho do mercado de medicamentos para gravidez foi de USD 49,58 bilhões em 2025 e tem projeção de atingir USD 71,22 bilhões até 2031 a um CAGR de 6,5% no período 2026-2031.

Quais classes terapêuticas estão liderando e quais estão crescendo mais rapidamente?

Os antieméticos lideraram com 22,45% de participação na receita em 2025, enquanto os antidiabéticos têm previsão de crescimento a um CAGR de 9,03% até 2031 com o aumento da prevalência de diabetes gestacional.

Como as diretrizes estão remodelando a demanda no mercado de medicamentos para gravidez?

A OMS limita a tocolíse a uma janela de 48 horas, o Colégio Americano de Obstetras e Ginecologistas e outros apoiam a aspirina em baixa dose para mulheres de alto risco, e a triagem baseada em biomarcadores com PlGF reduz hospitalizações desnecessárias, concentrando o uso em vias comprovadas.

Quais regiões apresentam as perspectivas de crescimento mais fortes?

A Ásia-Pacífico apresenta a expansão mais rápida com um CAGR projetado de 7,69% até 2031, impulsionada pelo aumento da prevalência de diabetes gestacional e pela melhoria da infraestrutura de saúde materna.

Como as restrições de fornecimento estão influenciando as estratégias de produtos?

As escassez contínuas de imunoglobulina anti-D incentivaram o uso direcionado por meio de genotipagem fetal RhD não invasiva e catalisaram investimentos em capacidade de fracionamento de plasma, moldando a alocação e a aquisição.

Quais dinâmicas de canal são mais relevantes no curto prazo?

As farmácias de varejo permanecem o maior canal com 55,32% da distribuição de 2025, mas as farmácias hospitalares estão crescendo a um CAGR de 7,22% até 2031 devido aos protocolos agudos para hipertensão grave e cuidado do trabalho de parto prematuro.

Página atualizada pela última vez em: