Tamanho e Participação do Mercado de Diagnósticos de Pré-eclâmpsia

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

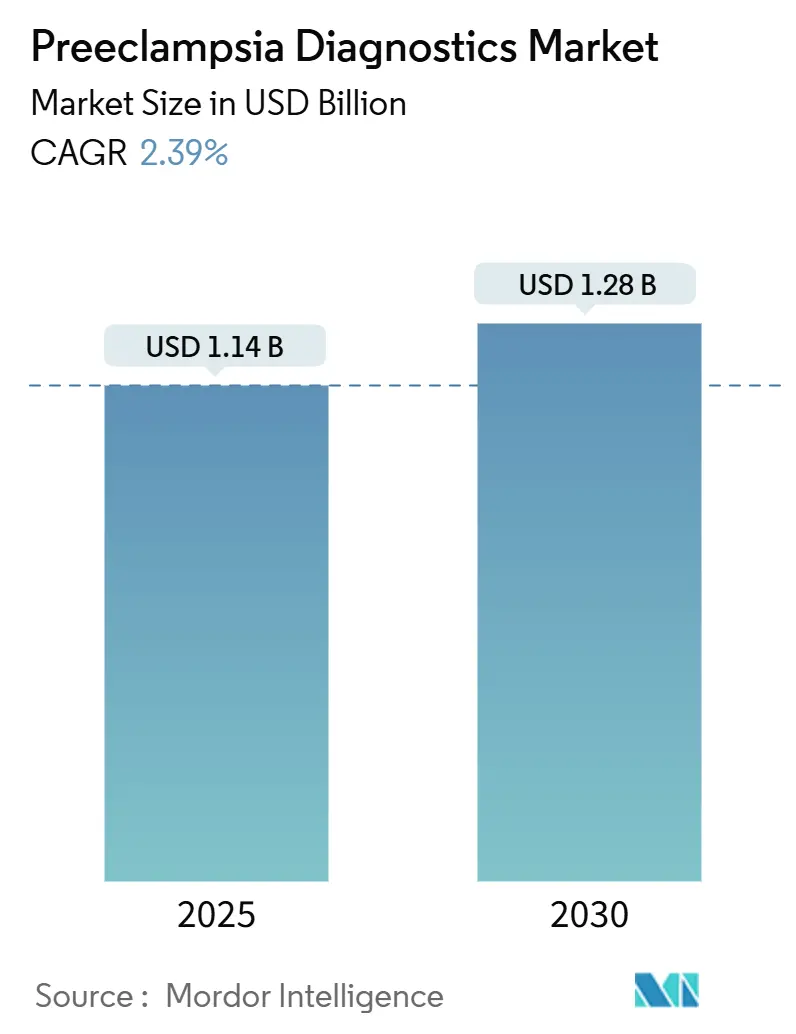

| Tamanho do Mercado (2025) | 1.14 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.28 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 2.39% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Diagnósticos de Pré-eclâmpsia por Mordor Intelligence

Espera-se que o tamanho do mercado de diagnósticos de pré-eclâmpsia atinja USD 1,14 bilhão até 2025. A previsão é de que alcance USD 1,28 bilhão até 2030, refletindo um CAGR de 2,39% impulsionado pela transição de avaliações baseadas em sintomas para plataformas de biomarcadores validadas. A migração para testes de precisão significa que a adoção cresce de forma constante, em vez de apresentar surtos, à medida que as regras de reembolso e as revisões regulatórias se desenrolam em etapas graduais. Os ensaios sanguíneos que quantificam sFlt-1 e PlGF continuam a orientar a prática clínica porque se alinham com os fluxos de trabalho e procedimentos laboratoriais existentes. Ao mesmo tempo, painéis genéticos com suporte de inteligência artificial ampliam o conjunto de gestações que podem ser rastreadas na primeira consulta pré-natal. A América do Norte mantém sua posição de liderança graças às aprovações precoces da FDA, mas a região Ásia-Pacífico é a que cresce mais rapidamente à medida que a idade materna aumenta e programas públicos financiam o rastreamento de rotina. A intensidade competitiva permanece moderada, com multinacionais utilizando vantagens de escala para defender sua participação, mesmo enquanto startups com capital de risco introduzem algoritmos de aprendizado de máquina que aprofundam a estratificação de risco.

Principais Conclusões do Relatório

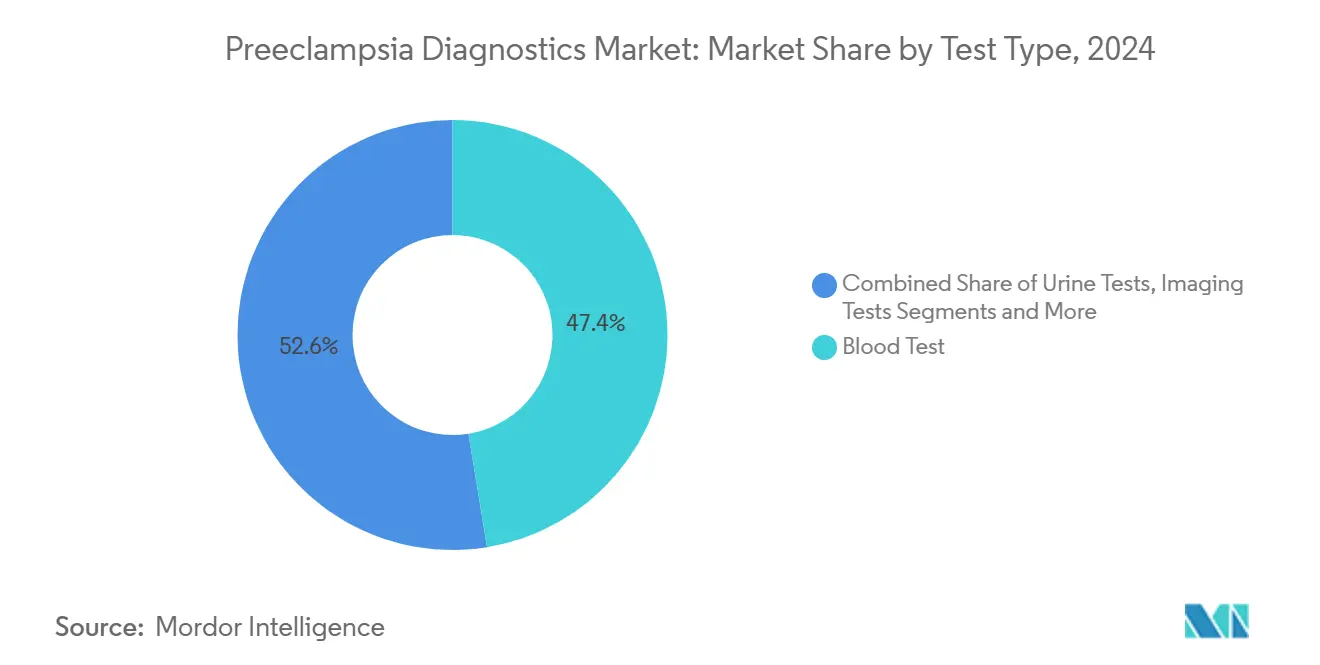

- Por tipo de teste, os exames de sangue lideraram com 47,44% da participação do mercado de diagnósticos de pré-eclâmpsia em 2024; os ensaios genéticos e multiplex avançam a um CAGR de 5,89% até 2030.

- Por produto, kits e reagentes capturaram 49,28% do tamanho do mercado de diagnósticos de pré-eclâmpsia em 2024, enquanto os instrumentos representam a categoria de crescimento mais rápido com um CAGR de 4,44%.

- Por usuário final, os hospitais detinham 46,57% da participação de receita em 2024, enquanto os ambientes de saúde domiciliar e tele-pré-natal estão se expandindo a um CAGR de 6,32%.

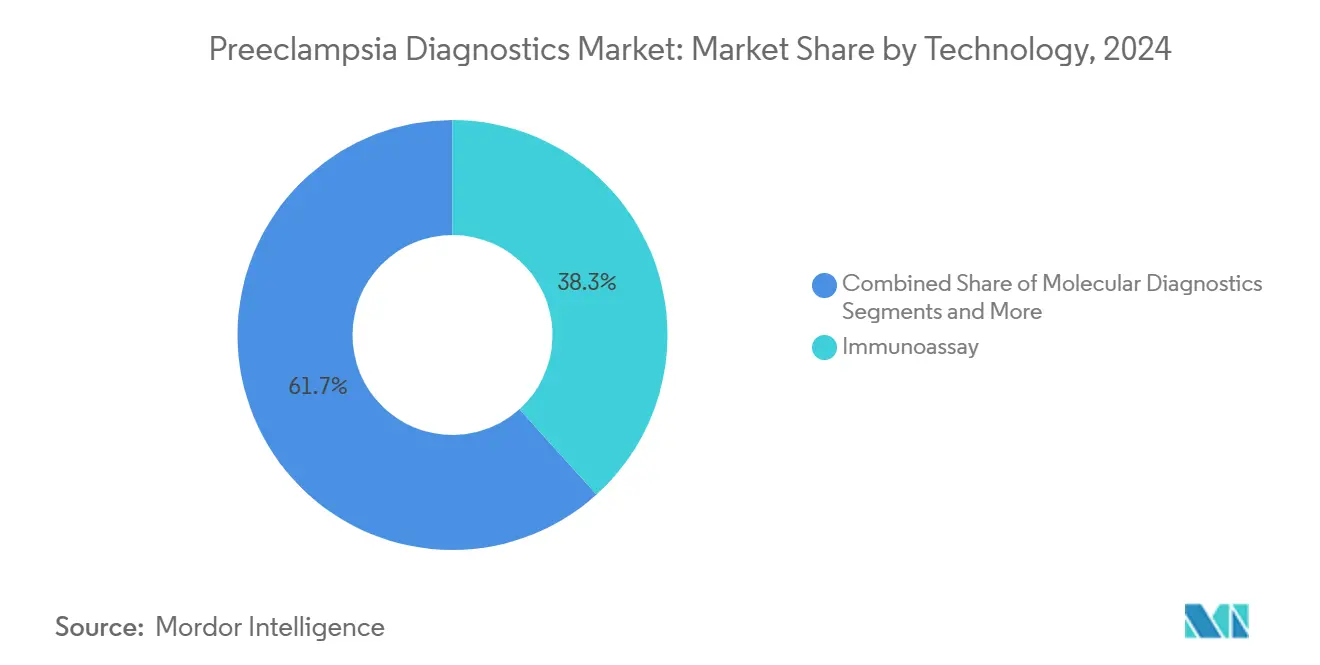

- Em 2024, os imunoensaios contribuíram com uma participação de 38,31% do tamanho do mercado de diagnósticos de pré-eclâmpsia, e as análises baseadas em inteligência artificial devem registrar o maior CAGR de 5,98% de 2024 a 2030.

- Por modo de teste, os métodos baseados em laboratório responderam por uma participação de 66,37% em 2024; as plataformas de teste no ponto de atendimento crescem a um CAGR de 5,61% no mesmo horizonte.

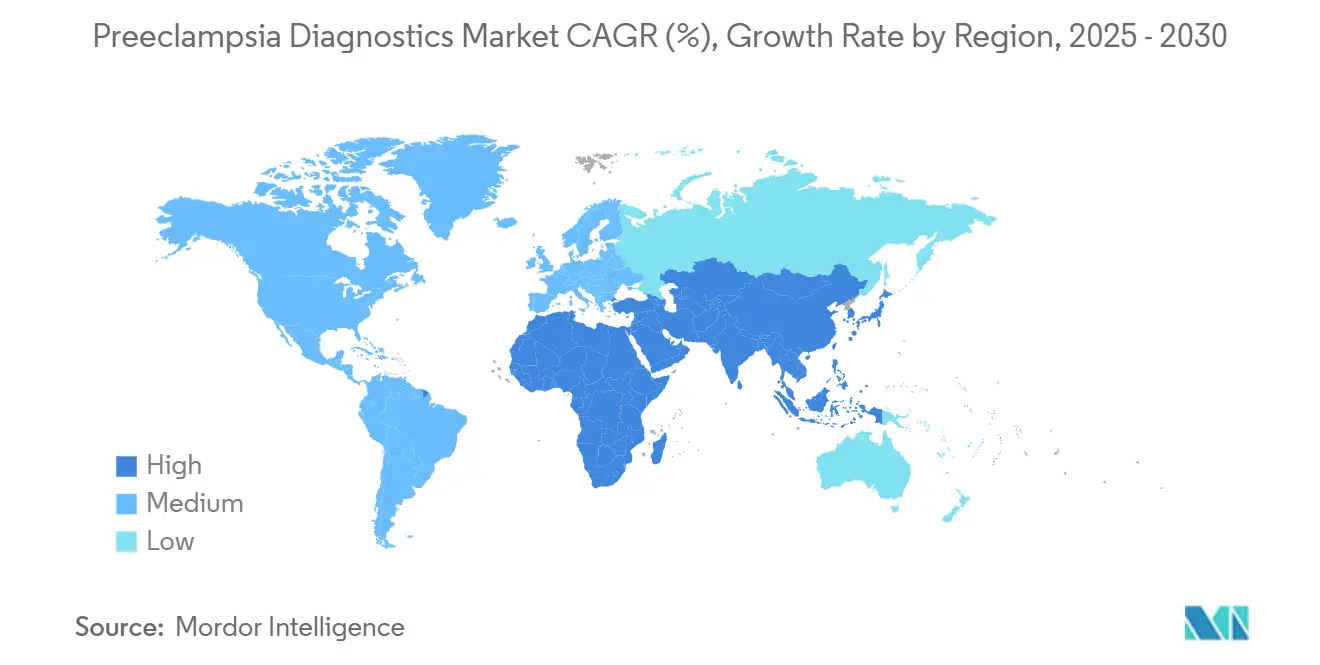

- Por geografia, a América do Norte liderou o mercado de diagnósticos de pré-eclâmpsia com uma participação de 36,57% em 2024, enquanto a região Ásia-Pacífico deve registrar um CAGR de 4,24% até 2030.

Tendências e Perspectivas do Mercado Global de Diagnósticos de Pré-eclâmpsia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Prevalência crescente de distúrbios hipertensivos na gravidez | +0.8% | América do Norte, Europa, expansão global | Médio prazo (2-4 anos) |

| Expansão de programas e diretrizes de rastreamento de saúde materna | +0.6% | Mercados da OCDE, expansão global | Longo prazo (≥ 4 anos) |

| Adoção rápida de ensaios sanguíneos baseados em biomarcadores | +0.5% | América do Norte, Europa, Ásia-Pacífico emergente | Curto prazo (≤ 2 anos) |

| Aprovações regulatórias e expansão do reembolso | +0.4% | Estados Unidos, Alemanha, Reino Unido | Médio prazo (2-4 anos) |

| Ferramentas de previsão de risco com inteligência artificial e aprendizado de máquina | +0.3% | América do Norte, Europa, Ásia-Pacífico seletiva | Longo prazo (≥ 4 anos) |

| Testes de baixo custo no ponto de atendimento apoiados pela OMS em países de baixa e média renda | +0.2% | África Subsaariana, Sudeste Asiático, América Latina | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência Crescente de Distúrbios Hipertensivos na Gravidez

A idade materna avançada e as maiores taxas de obesidade dobraram a incidência de pré-eclâmpsia nos Estados Unidos na última década, afetando aproximadamente 1 em cada 12 gestações.[1]Catherine M. Bradford, "Mirvie Anuncia Resultados de Novo Exame de Sangue Simples para Prever o Risco de Pré-eclâmpsia," Fundação Pré-eclâmpsia, preeclampsia.org Mulheres com mais de 35 anos formam agora o grupo de risco de crescimento mais rápido, levando os pagadores a reavaliar a relação custo-benefício do rastreamento precoce generalizado. Algoritmos de perfil de RNA já detectam 91% dos casos prematuros nessa faixa demográfica, transformando os diagnósticos de uma opção obstétrica de nicho em um serviço convencional. À medida que tendências epidemiológicas semelhantes surgem na Europa e em partes da Ásia, o mercado de diagnósticos de pré-eclâmpsia responde com vias de teste escaláveis em nível populacional.

Expansão de Programas e Diretrizes de Rastreamento de Saúde Materna

As atualizações de diretrizes divulgadas pelo Colégio Americano de Obstetras e Ginecologistas em junho de 2024, juntamente com os endossos da Organização Mundial da Saúde para testes de sFlt-1/PlGF no ponto de atendimento, incorporam o rastreamento por biomarcadores nos cuidados pré-natais padrão.[2]Jacqueline Sayers, "Um Teste que Salva Vidas para Pré-eclâmpsia," Universidade de Oxford, ox.ac.uk Políticas nacionais de pagamento por desempenho, como o Mandato de Financiamento de Tecnologia Médica do Reino Unido que apoia o teste de Oxford, criam volumes garantidos e reembolso estável, reduzindo assim o risco de adoção para os prestadores. Essas diretrizes minimizam a variação na prática, permitindo que os fornecedores prevejam a demanda por reagentes e ampliem a produção com confiança.

Adoção Rápida de Ensaios Sanguíneos Baseados em Biomarcadores

A autorização 510(k) da FDA para o teste Elecsys sFlt-1/PlGF da Roche em fevereiro de 2025, juntamente com a aprovação prévia da Thermo Fisher, confirma a confiança regulatória na superioridade dos biomarcadores em relação à pontuação de sintomas.[3]Fundação para os Institutos Nacionais de Saúde, "A Fundação para os Institutos Nacionais de Saúde Lança a Primeira Parceria Público-Privada para Detecção Precoce de Pré-eclâmpsia", fnih.org Grandes redes de laboratórios, como a Labcorp, incorporam o ensaio em painéis do primeiro trimestre e relatam uma sensibilidade de 90%, o que acelera a adoção pelos médicos. A publicação de dados de testes repetidos do ensaio PARROT-2 tranquiliza ainda mais os clínicos ao demonstrar desempenho consistente ao longo das semanas gestacionais, fortalecendo assim a demanda por consumíveis nos mercados principais.

Aprovações Regulatórias e Expansão do Reembolso nos Mercados da OCDE

As autorizações nos Estados Unidos, Alemanha e Reino Unido encurtam o caminho da inovação à implementação à beira do leito. Os códigos de reembolso obtidos em 2024 alinham os incentivos dos pagadores com os objetivos de cuidados preventivos, movendo os testes de biomarcadores do uso discricionário para pedidos pré-natais de rotina. Essas políticas adicionam diretamente 0,4 pontos percentuais à estimativa global do CAGR, pois a certeza de monetização incentiva os comitês de aquisição hospitalar a formalizar protocolos de teste.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto custo dos testes e acesso limitado em ambientes com poucos recursos | -0.4% | África Subsaariana, Sudeste Asiático, regiões rurais globalmente | Médio prazo (2-4 anos) |

| Ausência de um único biomarcador definitivo resultando em incerteza diagnóstica | -0.3% | Global, com impacto pronunciado em coortes de risco moderado | Curto prazo (≤ 2 anos) |

| Questões de privacidade de dados e responsabilidade vinculadas a diagnósticos por inteligência artificial | -0.2% | União Europeia, América do Norte | Longo prazo (≥ 4 anos) |

| Cadeias de suprimentos frágeis para reagentes de anticorpos monoclonais | -0.2% | Global, especialmente durante choques logísticos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo dos Testes e Acesso Limitado em Ambientes com Poucos Recursos

Os ensaios atuais de sFlt-1/PlGF custam entre USD 100 e USD 200 em países ricos, uma quantia equivalente a várias semanas de renda domiciliar em regiões de baixa renda. O transporte refrigerado para kits de anticorpos aumenta ainda mais os custos de entrega, limitando a penetração apesar das elevadas taxas de mortalidade materna. Embora o financiamento filantrópico vise preços abaixo de USD 10, alcançar esse objetivo sem sacrificar o desempenho analítico permanece sem solução, o que retarda o crescimento do volume nas geografias de maior necessidade.

Ausência de um Único Biomarcador Definitivo → Incerteza Diagnóstica

Os médicos enfrentam painéis sobrepostos com limites variáveis, levando à indecisão, especialmente em gestações de risco moderado. O consórcio IMPROvED interrompeu um projeto de painel de proteínas quando a reatividade cruzada reduziu a precisão, evidenciando a complexidade técnica. Essa ambiguidade leva as clínicas a adiar a implantação completa até que diretrizes harmonizadas surjam, reduzindo 0,3 pontos percentuais do CAGR esperado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Teste: Ensaios Sanguíneos Ancoram a Adoção, Enquanto os Painéis Multiplex Aceleram

Os ensaios sanguíneos retêm uma participação de 47,44% porque os clínicos confiam no fluxo de trabalho familiar de coleta e análise, e os kits de sFlt-1/PlGF aprovados pela FDA entregam resultados reproduzíveis que se encaixam nas normas de controle de qualidade. Essa dominância garante que o tamanho do mercado de diagnósticos de pré-eclâmpsia vinculado aos exames de sangue permaneça grande, mesmo com o surgimento de novos participantes. As plataformas genéticas multiplex demonstram um CAGR de 5,89%, oferecendo detecção mais precoce na consulta de agendamento e integrando análise de inteligência artificial em aplicativos de tele-pré-natal.

Em paralelo, os ensaios baseados em urina demonstram uma sensibilidade quatro vezes maior em estudos de prova de conceito, sugerindo um potencial de substituição no futuro, caso a precisão analítica corresponda à de seus equivalentes sanguíneos. A imagem permanece confirmatória em vez de focada no rastreamento, sustentando uma presença de nicho. No geral, o mercado de diagnósticos de pré-eclâmpsia responde às inovações de estratificação de risco, mas mantém os exames de sangue como a pedra angular do cuidado padrão.

Por Produto: Criatividade em Consumíveis Versus Expansão de Instrumentos

Kits e reagentes respondem por 49,28% da participação do mercado de diagnósticos de pré-eclâmpsia, pois cada ciclo de teste requer cartuchos frescos e pares de anticorpos. Os fornecedores obtêm receita recorrente estável assim que os hospitais adotam calibradores específicos de marca. Os instrumentos crescem a uma taxa de 4,44% porque os analisadores de ponto de atendimento reduzem os tempos de resposta e são bem adequados para clínicas ambulatoriais. O tamanho do mercado de diagnósticos de pré-eclâmpsia alocado a instrumentos deve aumentar à medida que o cuidado descentralizado ganha força, conforme ilustrado pelo biossensor PlGF de 30 minutos do IIT Madras, que contorna as filas do laboratório central.

Suítes de software e análise emergem como complementos premium, agrupando painéis em nuvem que classificam pontuações de risco gestacional e enviam alertas de decisão aos obstetras por meio de mensagens seguras. As empresas calibram estratégias de entrada no mercado combinando preços de consumíveis com o poder de compra local, enquanto mantêm margens mais altas em assinaturas de dados adquiridas por centros terciários.

Por Usuário Final: Hospitais Mantêm o Controle Enquanto a Adoção de Tele-Pré-natal Cresce

Os hospitais respondem por 46,57% da receita porque a capacidade de intervenção aguda permanece fundamental quando a pré-eclâmpsia grave se agrava. O tamanho do mercado de diagnósticos de pré-eclâmpsia está vinculado aos orçamentos hospitalares e, portanto, sustenta a demanda de base. A coleta domiciliar e os serviços de tele-pré-natal devem registrar o maior CAGR de 6,32%, pois os pacientes priorizam a conveniência e os hábitos digitais da era pandêmica persistem.

Os centros de diagnóstico oferecem capacidade de transbordamento, particularmente em países onde os laboratórios centrais carecem de largura de banda suficiente, enquanto as clínicas materno-fetais estão entre as primeiras a adotar novos biomarcadores para diferenciar o cuidado. Os laboratórios acadêmicos continuam a alimentar os pipelines de inovação mantendo biobancos de gestação que permitem o refinamento de algoritmos.

Por Tecnologia: Imunoensaios Dominam, Análises de Inteligência Artificial Redefinem a Previsão

Os imunoensaios detêm uma participação de 38,31%, impulsionados por décadas de validação e métricas padronizadas de controle de qualidade. Esse segmento ancora o mercado de diagnósticos de pré-eclâmpsia; no entanto, as análises baseadas em inteligência artificial se expandem à taxa mais rápida de 5,98%, entregando pontuação de risco personalizada que integra entradas genômicas, proteômicas e hemodinâmicas.

Os diagnósticos moleculares identificam oportunidades de crescimento por meio de modelos de assinatura de RNA, enquanto os sistemas de ponto de atendimento ampliam o acesso em clínicas sem analisadores avançados. A imagem complementa, mas não substitui, os testes bioquímicos. No entanto, a interpretação por inteligência artificial dos fluxos de ultrassom poderá em breve fundir os achados de imagem com dados de biomarcadores em um painel unificado.

Por Modo de Teste: Supremacia Laboratorial Encontra o Impulso do Ponto de Atendimento

Os testes baseados em laboratório capturam 66,37% da participação devido aos ecossistemas de laboratório central enraizados em hospitais e redes de referência. Essa dominância contribui significativamente para o tamanho do mercado de diagnósticos de pré-eclâmpsia. Os testes no ponto de atendimento, que crescem a uma taxa anual de 5,61%, ganham credibilidade à medida que dispositivos portáteis alcançam precisão equivalente à laboratorial. Pilotos apoiados pela Organização Mundial da Saúde no Quênia e na Índia reforçam a confiança clínica ao comprovar que a triagem em tempo real é viável em clínicas de linha de frente.

Empresas como MOMM Diagnostics prototipam leitores baseados em cartuchos projetados para salas de emergência. Ao mesmo tempo, o teste sanguíneo aprovado pela UKCA da MirZyme não requer novo hardware, reduzindo os obstáculos de capital para práticas obstétricas comunitárias.

Análise Geográfica

A participação de 36,57% da América do Norte é impulsionada pelas aprovações da FDA, cobertura dos pagadores e redes de cuidados integrados que incorporam rapidamente testes validados. O lançamento do painel do primeiro trimestre da Labcorp em maio de 2024 acelerou a disponibilidade nacional, enquanto a Fundação para os Institutos Nacionais de Saúde orquestra a validação de biomarcadores em múltiplos centros que harmoniza as diretrizes clínicas.

A Ásia-Pacífico lidera o crescimento com um CAGR de 4,24% até 2030. O aumento da idade materna na China e no Japão, combinado com investimentos governamentais em saúde perinatal, expande a população endereçável. O biossensor PlGF do IIT Madras e a parceria da MirZyme com a Archerfish ilustram a inovação regional que poderia reduzir a dependência de importações. Ensaios em Singapura, Malásia e Tailândia demonstram demanda precoce por pontuação de risco de tele-pré-natal.

A Europa mantém um impulso constante por meio da adoção do teste sanguíneo de Oxford pelo Serviço Nacional de Saúde e do financiamento da União Europeia para o consórcio IMPROvED. A aquisição harmonizada nos sistemas públicos de saúde cria volumes previsíveis de reagentes. A expansão da Roche em 2024 para 18 hospitais públicos da América Latina revela um modelo para o crescimento na América do Sul, onde as maternidades urbanas modernizam os protocolos de diagnóstico. O Oriente Médio e a África antecipam adoção futura assim que as unidades de ponto de atendimento de baixo custo obtenham a pré-qualificação da Organização Mundial da Saúde e os programas de doadores subsidiem a implantação.

Cenário Competitivo

A concentração do mercado é moderada. As multinacionais Abbott, Roche e Thermo Fisher possuem expertise regulatória, extensas redes de distribuição e o capital necessário para ensaios clínicos em larga escala. A autorização da Roche em 2025 intensifica a concorrência nos Estados Unidos, levando à comparação de preços entre grupos hospitalares. As startups espelham a tendência do setor de diagnósticos de pré-eclâmpsia em direção à medicina de precisão, com a plataforma de RNA da Mirvie e a aquisição da PrePsia pela Trinity Biotech ilustrando como a tecnologia disruptiva migra para portfólios corporativos.

Os movimentos estratégicos incluem a aquisição da Metabolomics Diagnostics pela Trinity Biotech por USD 1,3 milhão para acelerar a comercialização, e a Gravidas Diagnostics obtendo financiamento da ARPA-H para desenvolver kits domiciliares. Os fornecedores se diferenciam com base no tempo de antecedência da previsão, na facilidade de coleta de amostras e na integração de análises, em vez de apenas na química de anticorpos. A resiliência da cadeia de suprimentos para anticorpos monoclonais torna-se um diferencial de marca após as interrupções pandêmicas evidenciarem vulnerabilidades.

Líderes do Setor de Diagnósticos de Pré-eclâmpsia

F. Hoffmann-La Roche

Thermo Fisher Scientific Inc.

Siemens Healthineers

Abbott

Revvity Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: Pesquisadores do IIT Madras apresentaram o biossensor P-FAB, que oferece sensibilidade femtomolar ao PlGF e um fluxo de trabalho de 30 minutos, voltado para clínicas com recursos limitados.

- Fevereiro de 2025: A Universidade de Queensland publicou dados sobre a precisão do sensor de nanoflor superior a 90% entre 11 e 13 semanas de gestação, avançando na avaliação de risco ultraprécoce.

Escopo do Relatório Global do Mercado de Diagnósticos de Pré-eclâmpsia

| Exames de Sangue |

| Exames de Urina |

| Exames de Imagem |

| Testes Genéticos / Multiplex / Outros Testes Emergentes |

| Kits e Reagentes |

| Instrumentos |

| Consumíveis |

| Software / Plataformas de Inteligência Artificial |

| Hospitais |

| Centros de Diagnóstico |

| Clínicas Especializadas Materno-Fetais |

| Saúde Domiciliar e Tele-Pré-natal |

| Laboratórios de Pesquisa e Acadêmicos |

| Imunoensaios |

| Diagnósticos Moleculares |

| Testes no Ponto de Atendimento |

| Tecnologias de Imagem |

| Análises Baseadas em Inteligência Artificial |

| Testes Baseados em Laboratório |

| Testes no Ponto de Atendimento |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Teste | Exames de Sangue | |

| Exames de Urina | ||

| Exames de Imagem | ||

| Testes Genéticos / Multiplex / Outros Testes Emergentes | ||

| Por Produto | Kits e Reagentes | |

| Instrumentos | ||

| Consumíveis | ||

| Software / Plataformas de Inteligência Artificial | ||

| Por Usuário Final | Hospitais | |

| Centros de Diagnóstico | ||

| Clínicas Especializadas Materno-Fetais | ||

| Saúde Domiciliar e Tele-Pré-natal | ||

| Laboratórios de Pesquisa e Acadêmicos | ||

| Por Tecnologia | Imunoensaios | |

| Diagnósticos Moleculares | ||

| Testes no Ponto de Atendimento | ||

| Tecnologias de Imagem | ||

| Análises Baseadas em Inteligência Artificial | ||

| Por Modo de Teste | Testes Baseados em Laboratório | |

| Testes no Ponto de Atendimento | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de diagnósticos de pré-eclâmpsia?

O tamanho do mercado de diagnósticos de pré-eclâmpsia é de USD 1,14 bilhão em 2025.

Com que rapidez o setor deve crescer?

O mercado deve se expandir a um CAGR de 2,39%, atingindo USD 1,28 bilhão até 2030.

Qual região lidera a adoção de testes de biomarcadores?

A América do Norte detém 36,57% da participação de mercado devido às autorizações precoces da FDA e à cobertura de reembolso.

Qual tipo de teste está ganhando participação mais rapidamente?

Os ensaios genéticos e multiplex apresentam o CAGR mais rápido de 5,89% porque permitem a previsão no primeiro trimestre.

Por que kits e reagentes dominam a receita de produtos?

Os hospitais reencomendam consumíveis para cada paciente, conferindo a kits e reagentes uma participação de 49,28% das vendas globais.

O que restringe a adoção em países de baixa renda?

Os altos custos por teste e a logística de cadeia de frio limitam o acesso apesar da significativa carga de doença.

Página atualizada pela última vez em: