Tamanho e Participação do Mercado de Data Center em Portugal

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

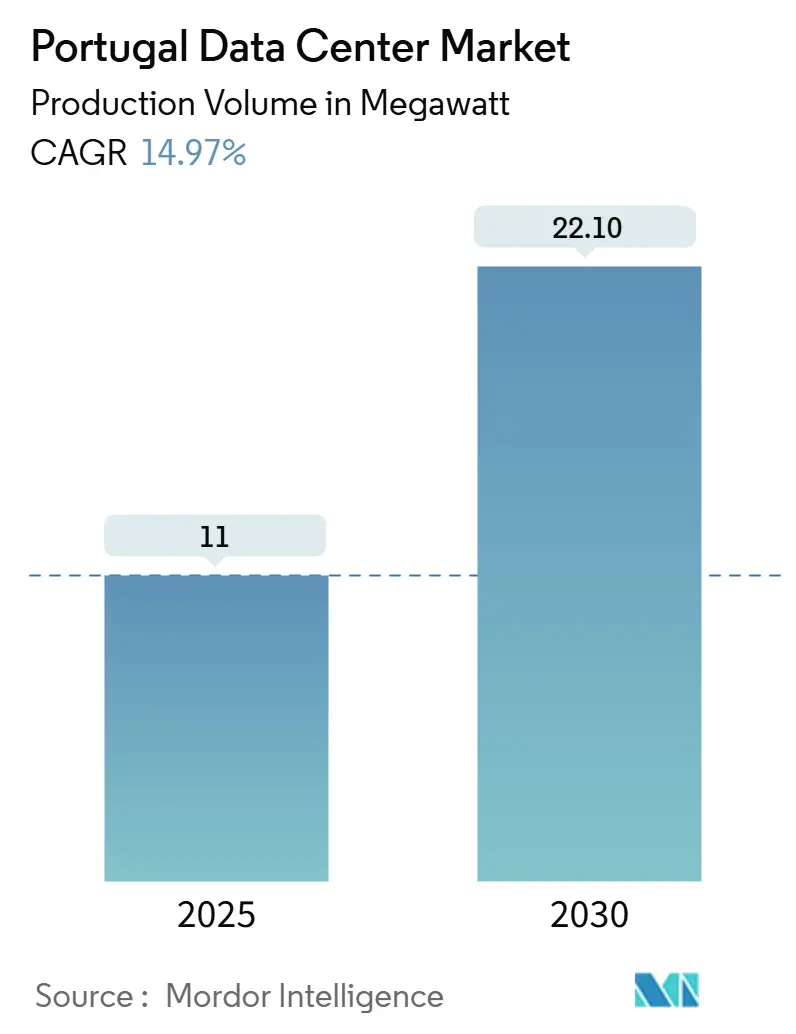

| Volume do Mercado (2025) | 11 megawatt |

| Volume do Mercado (2030) | 22.10 megawatt |

| Taxa de crescimento (2025 - 2030) | 14.97% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Data Center em Portugal por Mordor Intelligence

O tamanho do mercado de data center em Portugal situa-se numa carga de TI instalada de 11 MW em 2025 e está projetado para atingir 22,1 MW até 2030, refletindo um CAGR de 14,97%. A procura é impulsionada por regiões de nuvem em hiperescala, cabos trans-Atlânticos diretos e a combinação de energia renovável de 87,4% do país, que em conjunto reduzem a latência e os custos operacionais. O posicionamento estratégico entre a Europa, as Américas e África permite que o mercado de data center em Portugal capture tráfego que antes contornava o Sul da Europa. As robustas rotas submarinas também levaram os operadores a transitar de construções especulativas para campus preparados para IA, criando uma forte procura por infraestrutura de alta densidade de energia. O impulso de financiamento permanece elevado, com EUR 12 mil milhões (USD 13,0 mil milhões) comprometidos até 2030 para expandir a capacidade, nós de borda e renováveis estabilizadoras da rede.

Principais Conclusões do Relatório

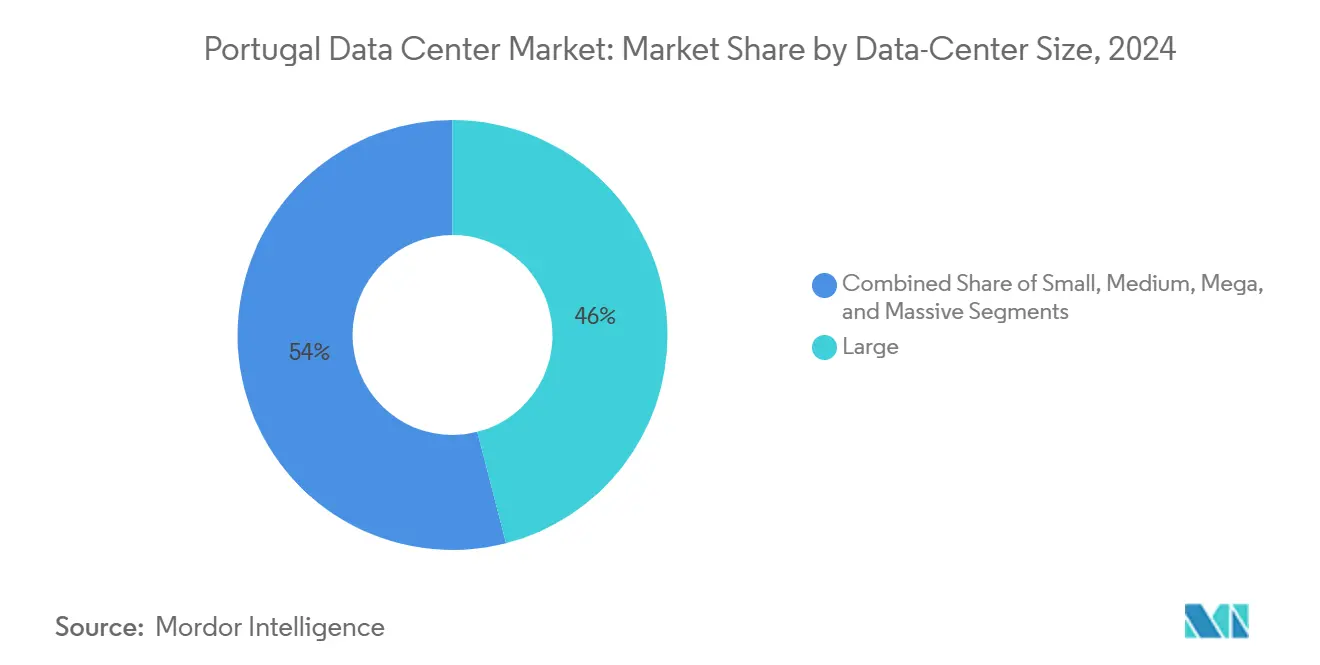

- Por tamanho de data center, as instalações de grande porte lideraram com 46% da participação do mercado de data center em Portugal em 2024, enquanto o segmento Massivo está previsto para expandir a um CAGR de 19,40% até 2030.

- Por padrão de nível, o Nível III capturou 58% das implementações em 2024; o Nível IV está projetado para crescer a um CAGR de 15,70% até 2030.

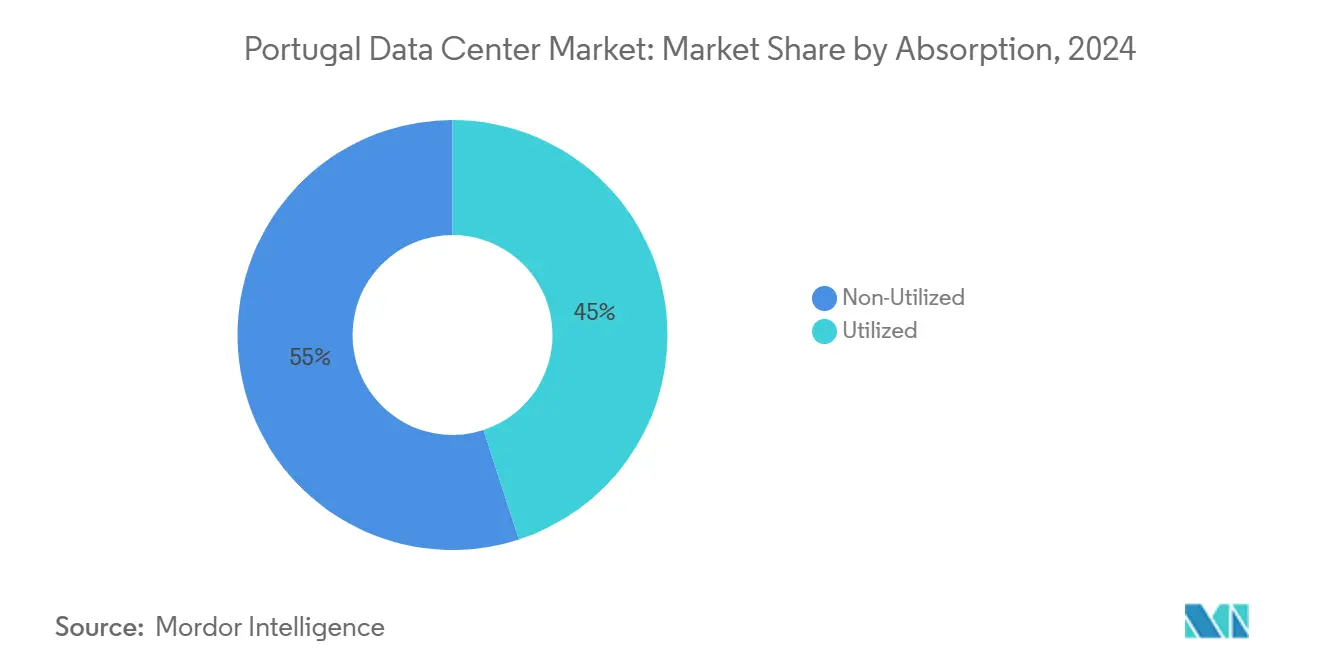

- Por absorção, a categoria utilizada representou 45% do tamanho do mercado de data center em Portugal em 2024 e crescerá a um CAGR de 15,50% até 2030.

- Por polo, a Metrópole de Lisboa deteve 52% da carga instalada em 2024, enquanto o Hub Costeiro de Sines avança a um CAGR de 16,00% entre 2025-2030.

Tendências e Perspetivas do Mercado de Data Center em Portugal

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Expansão de nuvem em hiperescala | +3.20% | Metrópole de Lisboa; expansão nacional | Médio prazo (2-4 anos) |

| Gateway Atlântico de cabo submarino | +2.80% | Sines e Lisboa | Longo prazo (≥4 anos) |

| Excedente de energia renovável | +2.10% | Nacional; mais forte na costa | Longo prazo (≥4 anos) |

| Mandatos de localização de nuvem soberana | +1.80% | Nacional | Médio prazo (2-4 anos) |

| Transbordamento de cargas de trabalho de IA/HPC | +1.50% | Lisboa; Sines | Curto prazo (≤2 anos) |

| Acordos de compra de energia de hidrogénio verde | +1.30% | Zonas costeiras e industriais | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

A Expansão da Nuvem em Hiperescala Impulsiona a Transformação da Infraestrutura

A região Azure de Lisboa da Microsoft e a zona de nuvem planeada pela Google confirmam a graduação de Portugal ao estatuto de destino europeu primário. O mercado de data center em Portugal beneficia da redução de 50% na latência da EllaLink para a América Latina, permitindo implementações de região única para cargas de trabalho multinacionais. As instalações em hiperescala também elevam a procura por edifícios Massivos, cujo CAGR de 19,40% reflete a economia favorável a blocos de 50-100 MW para clusters de IA. As empresas locais de EPC pré-qualificam agora equipamentos para racks de 65 kW, enquanto as concessionárias agilizam subestações de alimentação dupla para suportar ligações ≥100 MVA. À medida que os operadores de hiperescala padronizam em 100% de energia renovável, os acordos de compra de energia ao nível do campus aprofundam a integração entre os setores digital e energético.

A Infraestrutura de Cabo Submarino Cria Vantagem de Gateway Atlântico

A transformação de Portugal num hub de conectividade Atlântica decorre de investimentos estratégicos em cabos submarinos, posicionando o país como um ponto crítico de interligação entre três continentes. O sistema EllaLink, com capacidade de 100 Tbps e pontos de aterragem tanto em Sines como em Lisboa, estabelece Portugal como o principal gateway europeu para a América Latina.[1]Comissão Europeia, "EllaLink – Conectividade Entre a Europa e a América Latina," ec.europa.eu O cabo Equiano da Google liga Portugal à África do Sul com ramificações para vários países africanos, enquanto a extensão do cabo Nuvem para os Açores reforça a resiliência da rede e fornece opções de encaminhamento adicionais para Redes Submarinas. Estes desenvolvimentos de infraestrutura permitem que redes de distribuição de conteúdo e serviços financeiros estabeleçam localizações europeias únicas para servir mercados globais. A concentração de cabos submarinos também atrai pontos de troca de internet, com a DE-CIX a expandir a sua presença para as instalações de Lisboa e Sines.

O Excedente de Energia Renovável Permite uma Economia de Energia Competitiva

A taxa de geração de energia renovável de Portugal de 87,4% cria vantagens estruturais de custo para as operações de data center, particularmente à medida que as cargas de trabalho de IA impulsionam aumentos na densidade de energia em toda a indústria.[2]Start Campus, "Start Campus Inaugura o Data Center SIN01," startcampus.ptO Plano Nacional de Energia e Clima do país tem como meta 93% de consumo de eletricidade renovável até 2030, apoiado por leilões competitivos para capacidade solar e eólica. A exploração pela EDP de locais para data center com mais de 2 GW de acesso rápido à rede demonstra como as empresas de energia estão a posicionar Portugal como destino para cargas de trabalho computacionais de alta intensidade energética. Os sistemas de arrefecimento por água do mar, implementados em instalações como o Sines DC da Start Campus, atingem classificações de PUE de 1,1 enquanto eliminam o consumo de água doce para fins de arrefecimento. Por exemplo, a parceria EDP-MERLIN perto de Lisboa apresenta o maior projeto solar descentralizado de Portugal, com potencial para atingir uma capacidade de 100 MWp, alimentando operações de data center neutras em carbono.

Os Mandatos de Nuvem Soberana Aceleram a Adoção pelo Setor Público

Os requisitos europeus de soberania de dados, reforçados pelo RGPD e pelos quadros nacionais de cibersegurança, impulsionam a procura do setor público por infraestrutura de nuvem operada localmente. A implementação pela Portugal da Lei 58/2019 estabelece a Comissão Nacional de Proteção de Dados (CNPD) como a autoridade supervisora nacional, criando requisitos de conformidade que favorecem as operações domésticas de data center. O quadro do Centro Nacional de Cibersegurança Português exige que as organizações implementem medidas de segurança alinhadas com os regulamentos locais, particularmente para operadores de infraestrutura crítica. As iniciativas de digitalização governamental, incluindo o Plano de Ação Nacional para a Transição Digital, priorizam capacidades seguras de processamento de dados dentro das fronteiras portuguesas. A conformidade do setor bancário demonstra esta tendência, com o Millennium bcp a implementar soluções de infraestrutura que reduzem a complexidade operacional enquanto mantêm a adesão regulatória. O crescimento anual projetado de 8% do mercado de emprego em cibersegurança até 2029 reflete a crescente procura por especialização local em proteção de dados e operações de nuvem soberana.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Congestionamento da rede ibérica em torno de Lisboa | -2.30% | Metrópole de Lisboa, municípios circundantes | Curto prazo (≤ 2 anos) |

| Escassez de talento certificado em Operações e Manutenção de Nível III/IV | -1.80% | Nacional, agudo em funções especializadas | Médio prazo (2-4 anos) |

| Ciclo lento de licenciamento para interligações de alta tensão | -1.20% | Nacional, estrangulamentos regulatórios | Médio prazo (2-4 anos) |

| Aumento dos prémios de seguro para campus costeiros | -0.90% | Regiões costeiras, zonas de risco sísmico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

As Restrições da Infraestrutura de Rede Limitam a Velocidade de Expansão

O apagão da Península Ibérica de abril de 2025 expôs vulnerabilidades críticas na rede elétrica de Portugal que impactam diretamente a fiabilidade dos data center e os planos de expansão. O tráfego de internet caiu 90% durante o apagão, demonstrando a interdependência entre a infraestrutura de energia e os serviços digitais. Os operadores europeus de data center enfrentam tempos de espera de 5 a 8 anos para ligações à rede, com Portugal a experienciar restrições semelhantes apesar da abundância de energia renovável. A EDP reconhece a necessidade de aumentos de 50% no investimento em rede elétrica entre 2026-2030 para suportar a crescente procura de data center, enquanto os atuais baixos retornos sobre o investimento em Portugal complicam o financiamento de infraestrutura. As preocupações com a instabilidade da rede intensificam-se com a elevada penetração de energia renovável, uma vez que a análise do apagão revelou desafios na gestão de oscilações de frequência e controlo de tensão durante eventos de perda de geração.[3]Baker Institute, "O Apagão da Península Ibérica — Causas, Consequências e Desafios Futuros," bakerinstitute.org

A Escassez de Talento Condiciona a Excelência Operacional

Portugal ocupa o 4.º lugar a nível mundial como o país mais difícil para contratar talento tecnológico, criando estrangulamentos operacionais para a expansão de data center. O setor de cibersegurança enfrenta uma taxa de vagas de emprego de 30% apesar dos compromissos governamentais de formar 1.000 estudantes até 2025, indicando desajustes estruturais entre a produção educacional e os requisitos da indústria. As operações de data center de Nível III e Nível IV requerem competências especializadas em gestão de sistemas críticos, distribuição de energia e otimização de arrefecimento que são escassas no mercado português. Por exemplo, as críticas da Cloudflare à burocracia portuguesa e aos processos de imigração refletem desafios mais amplos na atração de talento internacional para apoiar as operações de data center. O desajuste entre os currículos educacionais e as exigências do mercado, combinado com a emigração de talento para mercados europeus com remunerações mais elevadas, condiciona a disponibilidade de pessoal qualificado de operações e manutenção para ambientes sofisticados de data center.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tamanho de Data Center: As Instalações Massivas Impulsionam a Adoção em Hiperescala

Os data center de grande porte comandaram 46% da participação de mercado em 2024, refletindo o predomínio das instalações tradicionais de empresa e colocação em Portugal nos mercados estabelecidos. No entanto, os data center Massivos representam o segmento de crescimento mais rápido com um CAGR de 19,40% até 2030, impulsionado por operadores de hiperescala que procuram economias de escala para cargas de trabalho de IA e computação de alto desempenho. O Sines DC da Start Campus exemplifica esta tendência, com capacidade total de 1,2 GW distribuída por seis edifícios, posicionando-o como o maior campus de colocação da Europa. As instalações médias servem clientes empresariais regionais e aplicações de computação de borda, enquanto as implementações de pequeno porte suportam requisitos locais de conectividade e distribuição de conteúdo.

A mudança para instalações Massivas reflete mudanças fundamentais na economia e nos requisitos operacionais dos data center. Os operadores de hiperescala aproveitam implementações maiores para otimizar a distribuição de energia, a eficiência do arrefecimento e os custos de interligação de rede, alcançando vantagens operacionais indisponíveis em formatos menores. Por exemplo, o sistema de arrefecimento por água do mar da Start Campus e o fornecimento de 100% de energia renovável tornam-se economicamente viáveis apenas em escala massiva, proporcionando classificações de PUE de 1,1 em todo o campus. A concentração de pontos de aterragem de cabos submarinos em Sines e Lisboa favorece ainda mais as instalações Massivas, uma vez que os operadores podem justificar os investimentos em infraestrutura necessários para conectividade direta por fibra a múltiplos cabos internacionais.

Por Padrão de Nível: A Expansão do Nível IV Reflete Exigências de Missão Crítica

As instalações de Nível III dominam o mercado português com 58% de participação em 2024, representando o padrão para implementações de fornecedores de serviços empresariais e de nuvem que requerem alta disponibilidade sem o prémio de custo da infraestrutura de Nível IV. No entanto, as instalações de Nível IV exibem a trajetória de crescimento mais forte com um CAGR de 15,70% até 2030, impulsionadas por serviços financeiros, agências governamentais e operadores de hiperescala com requisitos de tempo de inatividade zero. O crescimento nas implementações de Nível IV reflete a evolução de Portugal de um mercado europeu secundário para uma localização primária para cargas de trabalho de missão crítica que servem clientes globais.

As instalações de Nível I e II servem aplicações sensíveis ao custo e ambientes de desenvolvimento, embora a sua participação de mercado continue a diminuir à medida que os operadores padronizam em níveis de resiliência mais elevados. Os requisitos de nuvem soberana do governo português e os mandatos de conformidade com o RGPD favorecem as instalações de Nível III e IV, uma vez que estes padrões fornecem a redundância e os controlos de segurança necessários para o processamento de dados sensíveis. O foco da Digital Realty em 99,999% de tempo de atividade em todo o seu portfólio global demonstra como os operadores internacionais estão a elevar os padrões de fiabilidade de base, influenciando as expectativas do mercado local e impulsionando a adoção do Nível IV.

Por Absorção: A Otimização da Capacidade Utilizada Impulsiona a Eficiência

O segmento Utilizado representa 45% da absorção total do mercado em 2024 e está projetado para crescer a um CAGR de 15,50% até 2030, refletindo o foco dos operadores em maximizar os retornos sobre os investimentos em infraestrutura através de melhores estratégias de planeamento de capacidade e implementação. A capacidade não utilizada serve como reserva estratégica para expansão rápida e requisitos de recuperação de desastres; no entanto, os operadores estão cada vez mais a minimizar a capacidade inativa através de abordagens de aprovisionamento just-in-time e implementação modular. O crescimento na capacidade utilizada reflete a maturação de Portugal de um mercado especulativo para um hub operacional com padrões de procura previsíveis.

Dentro do segmento Utilizado, a colocação em hiperescala impulsiona as taxas de crescimento mais elevadas à medida que os fornecedores de serviços de nuvem estabelecem presença em Portugal para servir simultaneamente os mercados europeu e latino-americano. A colocação de retalho serve clientes empresariais tradicionais que migram de infraestrutura local, enquanto os acordos por grosso suportam implementações em grande escala por operadores de telecomunicações e redes de distribuição de conteúdo. Por exemplo, a instalação da Equinix em Lisboa oferece serviços de interligação a mais de 50 redes, facilitando a troca eficiente de tráfego e reduzindo a latência para fornecedores de conteúdo que servem públicos portugueses e internacionais. A concentração de cabos submarinos cria oportunidades naturais por grosso, uma vez que os operadores podem oferecer acesso direto à conectividade internacional sem saltos de rede intermediários.

Por Polo: Sines Emerge como Destino de Hiperescala

A Metrópole de Lisboa mantém 52% da participação de mercado em 2024, aproveitando a sua posição como centro económico de Portugal e principal hub de conectividade internacional com infraestrutura de fibra estabelecida e disponibilidade de mão de obra qualificada. No entanto, o Hub Costeiro de Sines representa o segmento geográfico de crescimento mais rápido com um CAGR de 16,00% até 2030, impulsionado por instalações de hiperescala construídas para esse fim e acesso direto a cabos submarinos. O Restante de Portugal serve mercados regionais e aplicações de computação de borda, embora o crescimento permaneça condicionado pela infraestrutura de fibra limitada e disponibilidade de energia fora das principais áreas metropolitanas.

A emergência de Sines como destino de hiperescala reflete vantagens estratégicas indisponíveis em localizações urbanas tradicionais, incluindo abundante disponibilidade de terreno, acesso a arrefecimento por água do mar e aterragens diretas de cabos submarinos sem restrições de encaminhamento de fibra urbana. O ponto de aterragem primário do sistema de cabos EllaLink em Sines fornece aos operadores acesso direto aos mercados latino-americanos, enquanto a ligação de fibra Sines-Lisboa planeada permitirá uma integração perfeita com as redes portuguesas existentes. O investimento de EUR 8,5 mil milhões (USD 9,83 mil milhões) da Start Campus demonstra a escala do compromisso com Sines como destino de data center, com a primeira instalação de 26 MW operacional e a construção a iniciar em edifícios adicionais. A designação pelo governo português do projeto de Sines como Projeto de Interesse Nacional reflete o reconhecimento oficial da sua importância estratégica para o desenvolvimento da infraestrutura digital do país.

Análise Geográfica

A Metrópole de Lisboa domina o mercado português de data center com 52% de participação em 2024, beneficiando do seu papel como principal hub económico e tecnológico do país com infraestrutura de telecomunicações estabelecida e proximidade a pontos de aterragem de cabos submarinos internacionais. As perspetivas de crescimento da região permanecem fortes até 2030, apoiadas pela contínua transformação digital empresarial e pela expansão da presença de fornecedores de serviços de nuvem. Os principais desenvolvimentos incluem o desenvolvimento de instalações de 20 MW da AtlasEdge e a expansão planeada da Equinix em Alcochete, demonstrando a confiança sustentada dos investidores no mercado metropolitano. A concentração da força de trabalho tecnológica de Portugal em Lisboa proporciona vantagens operacionais para os operadores de data center, embora os custos crescentes de imobiliário e as restrições de congestionamento da rede possam limitar a velocidade de expansão futura. O estabelecimento pela Cloudflare do seu hub técnico EMEA em Lisboa, expandindo de 14 para mais de 350 colaboradores desde 2019, ilustra a atratividade da região para empresas tecnológicas internacionais apesar dos desafios burocráticos.

O Hub Costeiro de Sines emerge como o segmento geográfico de crescimento mais rápido com um CAGR de 16,00% até 2030, transformando-se de um porto industrial no principal destino de data center em hiperescala de Portugal através de investimentos estratégicos em infraestrutura e apoio governamental. O investimento de EUR 8,5 mil milhões (USD 9,83 milhões) da Start Campus num campus de 1,2 GW representa o maior projeto sustentável de data center da Europa, aproveitando o arrefecimento por água do mar e 100% de energia renovável para atingir métricas de eficiência líderes do setor. As vantagens da região incluem acesso direto a cabos submarinos através da EllaLink e sistemas futuros, abundante disponibilidade de terreno para desenvolvimento em grande escala e proximidade à geração de energia renovável sem restrições urbanas. O anúncio pelo governo português de investimento estrangeiro de EUR 3,5 mil milhões (USD 4,05 mil milhões) para Sines reflete o reconhecimento oficial da importância estratégica da região para o desenvolvimento de infraestrutura digital. A expansão da DE-CIX para Sines demonstra como os operadores de pontos de troca de internet estão a seguir os investimentos em data center para fornecer serviços de interligação em mercados emergentes.

O Restante de Portugal representa oportunidades emergentes para computação de borda e implementações regionais de data center, embora o crescimento permaneça condicionado pela infraestrutura de fibra limitada e capacidade da rede elétrica fora das principais áreas metropolitanas. O investimento de EUR 6 milhões (USD 6,94 milhões) da NOS na região do Litoral Alentejano, duplicando a conectividade de fibra e aumentando a capacidade da rede móvel em 150%, demonstra como os operadores de telecomunicações estão a expandir a infraestrutura para suportar requisitos de computação distribuída. O potencial da região reside no suporte a aplicações sensíveis à latência para operações de manufatura e logística, como demonstrado pela implementação de 5G privado da Ericsson e Vodafone na fábrica de cimento da CIMPOR em Alhandra, permitindo sensores IoT e operação autónoma de dispositivos para otimização industrial. O investimento estratégico do Grupo CTS e da Eaton em Viana do Castelo para o desenvolvimento do setor de data center sinaliza o crescente reconhecimento das oportunidades regionais para além dos mercados metropolitanos tradicionais.

Panorama Competitivo

Os cinco maiores operadores comandam 58% da carga instalada, deixando espaço para novos participantes de nicho em nuvem soberana e alojamento de borda. A Start Campus lidera com um plano diretor de 1,2 GW e assinou acordos de arrefecimento líquido com a JetCool para racks de 100 kW. A Equinix escala os serviços de interligação em Alcochete, lançando estruturas de borda metropolitana que ligam mais de 50 operadoras a zonas de disponibilidade de hiperescala. A Digital Realty conquistou o prémio "Data Center de IA do Ano" após implementar suites de arrefecimento por imersão que reduziram o consumo de energia de clusters de IA em 15%.

As operadoras de telecomunicações locais NOS e Altice diferenciam-se através de redes geridas e alojamento de conformidade adaptado a cargas de trabalho em língua portuguesa. A aquisição da Claranet pela NOS reforça as ofertas de migração para a nuvem para PME, enquanto a Altice aproveita a fibra escura por grosso para atrair fornecedores OTT franceses que procuram redundância soberana na UE. O apagão de energia de abril de 2025 reordenou as prioridades dos compradores em direção a alimentações de serviços públicos diversificadas e fazendas de baterias de megawatt no país, impulsionando o investimento em sistemas de fosfato de ferro-lítio de 4 horas.

A EDP faz parceria com a MERLIN Edged numa fazenda solar de 100 MWp ligada diretamente a um campus de Nível IV perto de Vila Franca de Xira. Entretanto, o Grupo CTS e a Eaton investem na produção de módulos pré-fabricados em Viana do Castelo, reduzindo os prazos de entrega para conjuntos de skids de energia em 20%. À medida que as densidades de clusters de IA aumentam, os fornecedores de coletores de placa fria, barramentos de alta capacidade e sistemas de energia de 48 VDC ganham poder de negociação.

Líderes do Setor de Data Center em Portugal

Start Campus (SINES DC)

Equinix Portugal

Digital Realty / Interxion Lisbon

Colt Data Centre Services

Altice Portugal / Portugal Telecom

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A EDP anunciou a sua maior parceria de projeto de energia solar descentralizada com a MERLIN Edged para alimentar o primeiro campus de data center neutro em carbono de Portugal perto de Vila Franca de Xira, com potencial para atingir uma capacidade de 100 MWp com fornecimento de eletricidade renovável 24/7.

- Junho de 2025: A Start Campus iniciou a construção do seu segundo edifício de data center (SIN02) em Sines, na sequência da operação bem-sucedida do SIN01 com capacidade de 26 MW e com conclusão prevista para 2026 com até 180 MW de capacidade de TI.

- Abril de 2025: A Reuters noticiou que a Start Campus planeia investir USD 9,35 mil milhões no desenvolvimento do hub de dados em Portugal, expandindo significativamente o âmbito original do projeto Sines DC.

- Abril de 2025: A Colt Technology Services vendeu os seus data center europeus à NorthC, indicando otimização estratégica do portfólio e potencial consolidação do mercado no setor europeu de data center.

- Março de 2025: A NOS adquiriu a Claranet Portugal, expandindo as suas capacidades de nuvem e análise de dados enquanto reforça a sua posição no mercado empresarial português.

- Fevereiro de 2025: O Grupo CTS e a Eaton anunciaram investimento estratégico em Viana do Castelo com foco no desenvolvimento do setor de data center, expandindo as capacidades de infraestrutura para além dos mercados metropolitanos tradicionais.

Âmbito do Relatório do Mercado de Data Center em Portugal

O Mercado de Data Center em Portugal é Segmentado por Tamanho de Data Center (Pequeno, Médio, Grande, Mega, Massivo), Padrão de Nível (Nível I e II, Nível III, Nível IV), Absorção (Não Utilizado, Utilizado (Tipo de Colocação (Hiperescala, Retalho, Por Grosso), Utilizador Final (BFSI, Fornecedores de Serviços de Nuvem, Comércio Eletrónico, Governo, Manufatura, Média e Entretenimento, Telecomunicações e Outros Utilizadores Finais)), e Polo (Metrópole de Lisboa, Hub Costeiro de Sines, Restante de Portugal). As Previsões de Mercado são Fornecidas em Termos de Volume (MW).

| Pequeno |

| Médio |

| Grande |

| Mega |

| Massivo |

| Nível I e II |

| Nível III |

| Nível IV |

| Não Utilizado | ||

| Utilizado | Por Tipo de Colocação | Hiperescala |

| Retalho | ||

| Por Grosso | ||

| Por Utilizador Final | BFSI | |

| Fornecedores de Serviços de Nuvem | ||

| Comércio Eletrónico | ||

| Governo | ||

| Manufatura | ||

| Média e Entretenimento | ||

| Telecomunicações | ||

| Outros Utilizadores Finais | ||

| Metrópole de Lisboa |

| Hub Costeiro de Sines |

| Restante de Portugal |

| Por Tamanho de Data Center | Pequeno | ||

| Médio | |||

| Grande | |||

| Mega | |||

| Massivo | |||

| Por Padrão de Nível | Nível I e II | ||

| Nível III | |||

| Nível IV | |||

| Por Absorção | Não Utilizado | ||

| Utilizado | Por Tipo de Colocação | Hiperescala | |

| Retalho | |||

| Por Grosso | |||

| Por Utilizador Final | BFSI | ||

| Fornecedores de Serviços de Nuvem | |||

| Comércio Eletrónico | |||

| Governo | |||

| Manufatura | |||

| Média e Entretenimento | |||

| Telecomunicações | |||

| Outros Utilizadores Finais | |||

| Por Polo | Metrópole de Lisboa | ||

| Hub Costeiro de Sines | |||

| Restante de Portugal | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de data center em Portugal em 2025?

A carga de TI instalada atinge 11 MW em 2025 e está projetada para duplicar para 22,1 MW até 2030.

O que está a impulsionar novas construções de hiperescala em Portugal?

Cabos trans-Atlânticos diretos, 87,4% de energia renovável e as novas regiões Azure e Google de Lisboa atraem campus de mais de 50 MW.

Qual região está a crescer mais rapidamente em termos de instalações?

O Hub Costeiro de Sines lidera com um CAGR de 16,00% graças à abundante disponibilidade de terreno, arrefecimento por água do mar e acesso imediato aos cabos EllaLink e Equiano.

Por que razão a adoção do Nível IV está a acelerar?

As cargas de trabalho financeiras, do setor público e de IA requerem 99,999% de tempo de atividade e sistemas com manutenção simultânea, impulsionando o Nível IV para um CAGR de 15,70%.

Que desafios poderão abrandar a expansão?

O congestionamento da rede em torno de Lisboa e uma lacuna de talento em cibersegurança de 30% aumentam os custos e atrasam os cronogramas dos projetos.

Quão sustentáveis são os data center portugueses?

Os operadores aproveitam o arrefecimento por água do mar e acordos de compra de energia solar abaixo de EUR 0,03/kWh, atingindo PUE tão baixo quanto 1,1 com alimentações de 100% de energia renovável.

Página atualizada pela última vez em: