Tamanho e Participação do Mercado de Microesferas Poliméricas

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

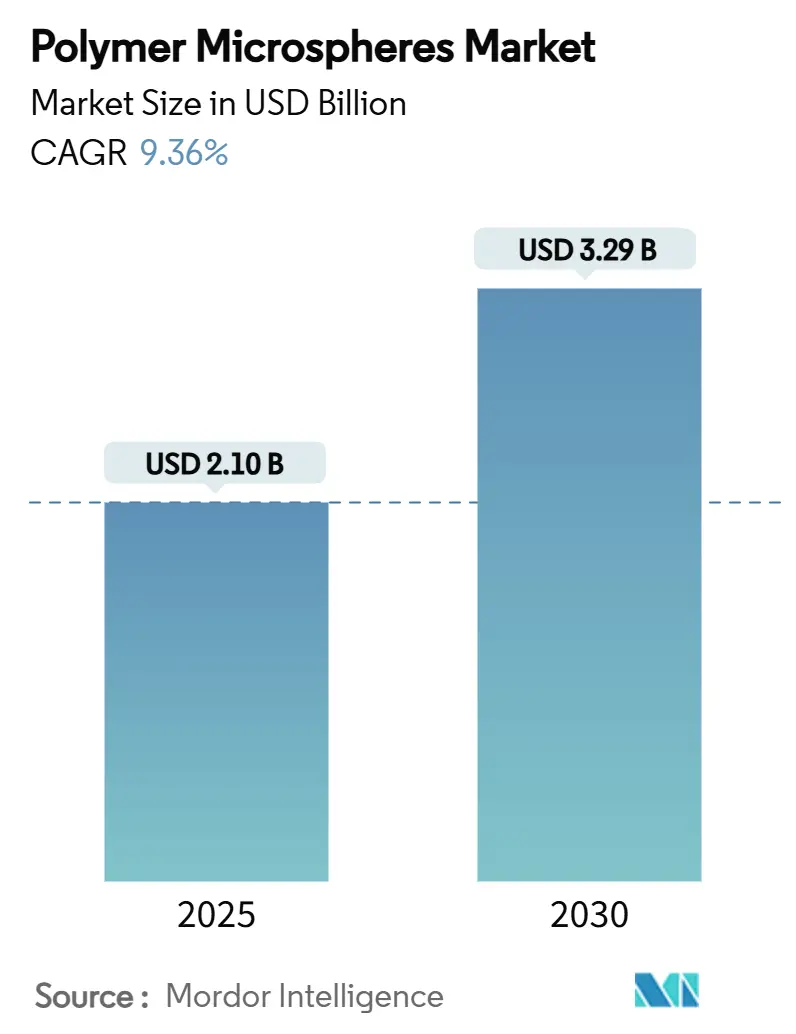

| Tamanho do Mercado (2025) | 2.10 Bilhões de dólares |

| Tamanho do Mercado (2030) | 3.29 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 9.36% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Microesferas Poliméricas pela Mordor Intelligence

O tamanho do Mercado de Microesferas Poliméricas é estimado em USD 2,10 bilhões em 2025, e deve atingir USD 3,29 bilhões até 2030, a uma TCAC de 9,36% durante o período de previsão (2025-2030). A demanda acelera à medida que desenvolvedores de medicamentos buscam sistemas de entrega de precisão, produtores automotivos intensificam programas de redução de peso, e empresas de manufatura aditiva adotam matérias-primas esféricas para peças complexas. Formulações farmacêuticas que exploram ácido poli-láctico-co-glicólico (PLGA) e outros transportadores biodegradáveis trazem prêmios de preço que compensam custos de produção mais altos. Montadoras usam graus ocos e expansíveis para reduzir a densidade das peças, o que suporta metas de emissões e eletrificação. Montadores de eletrônicos especificam variantes termicamente condutivas para embalagens avançadas, enquanto bureaus de serviços de impressão 3D compram pós de corte estreito que garantem deposição consistente de camadas. Do lado da oferta, inovações de base biológica reposicionam produtores estabelecidos, mas preços voláteis de estireno e propileno comprimem margens para empresas sem integração upstream.

Principais Resultados do Relatório

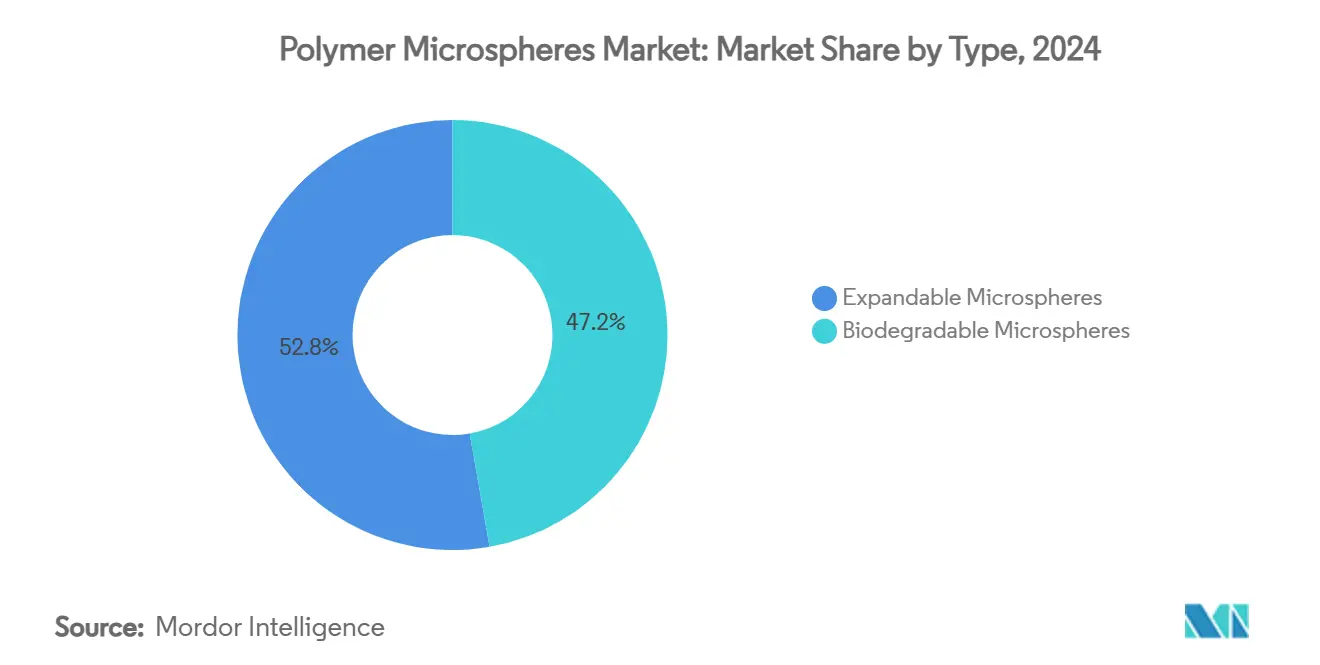

- Por tipo, graus expansíveis lideraram com 52,76% de participação na receita em 2024; graus biodegradáveis estão projetados para avançar a uma TCAC de 11,18% até 2030, o mais rápido entre todos os tipos.

- Por composição do material, o poliestireno respondeu por 32,49% da participação do mercado de microesferas poliméricas em 2024, enquanto polímeros biodegradáveis estão previstos para crescer a uma TCAC de 11,59% até 2030.

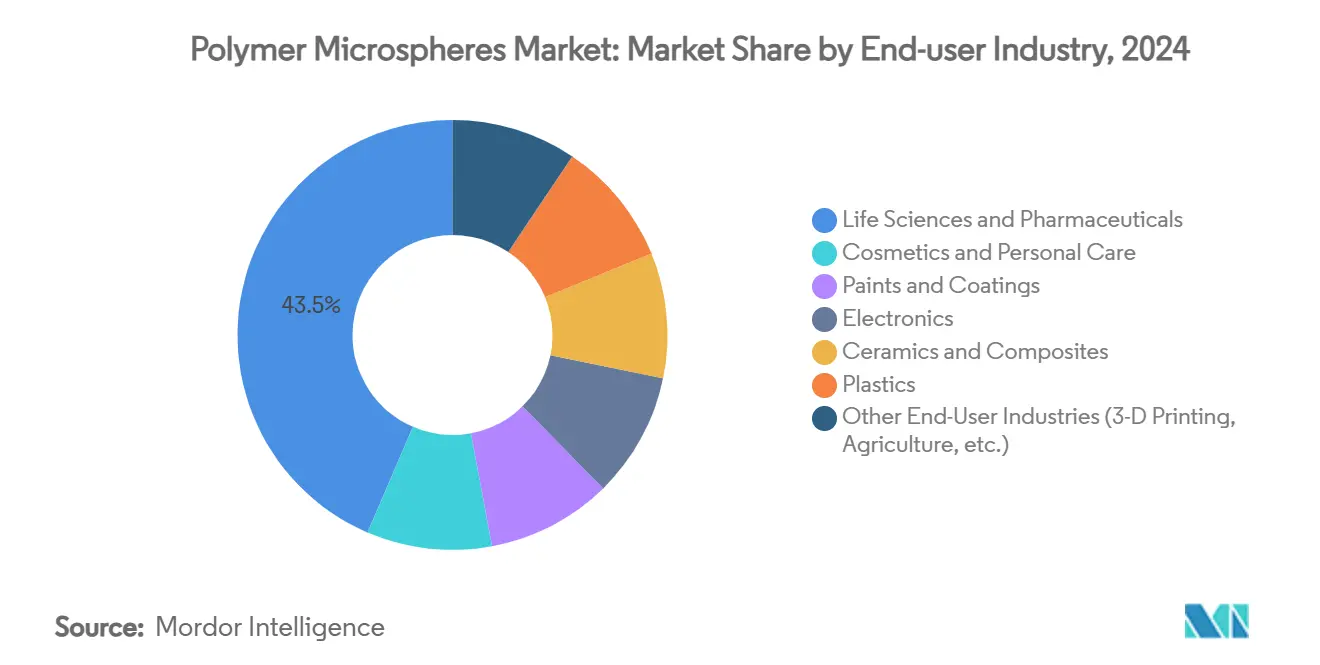

- Por indústria do usuário final, ciências da vida e farmacêuticos detiveram 43,53% de participação na receita em 2024, e a mesma indústria está prevista para registrar uma TCAC de 11,02% durante o período de perspectiva.

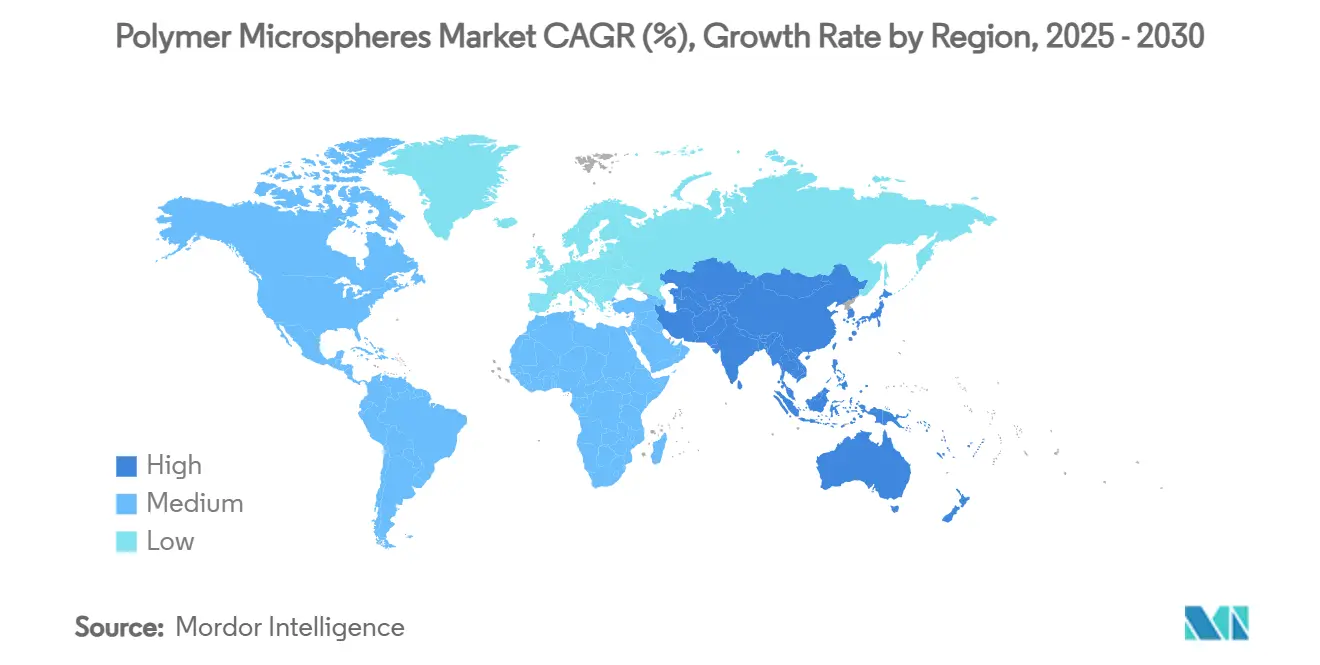

- Por geografia, a Ásia-Pacífico contribuiu com 37,20% da receita global de 2024 e também é a região de crescimento mais rápido com uma TCAC de 10,75% esperada até 2030.

Tendências e Insights do Mercado Global de Microesferas Poliméricas

Análise de Impacto dos Drivers*

| Drivers | (~) % de Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Crescente adoção em entrega direcionada de medicamentos e farmacêuticos de liberação controlada | +2.8% | Global, com concentração na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Demanda por cargas leves em componentes automotivos e de transporte | +1.9% | América do Norte e Europa, expandindo para APAC | Médio prazo (2-4 anos) |

| Surto na fabricação de micro-eletrônicos | +1.4% | Núcleo APAC, transbordamento para América do Norte | Médio prazo (2-4 anos) |

| Crescimento de matérias-primas de impressão 3D usando microesferas poliméricas | +1.2% | América do Norte e Europa, adoção inicial em APAC | Longo prazo (≥ 4 anos) |

| Surgimento de microesferas expansíveis de base biológica para materiais de construção de baixo carbono | +0.9% | Europa liderando, América do Norte seguindo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Adoção em Entrega Direcionada de Medicamentos e Farmacêuticos de Liberação Controlada

Perfis de liberação precisos alcançáveis com PLGA e outros transportadores biodegradáveis deslocaram formuladores de comprimidos tradicionais para sistemas de microesferas injetáveis ou implantáveis. A capacidade de encapsular biológicos melhora a estabilidade, o que reduz perdas na cadeia de frio e melhora os resultados terapêuticos. A fabricação microfluídica agora entrega distribuições estreitas de tamanho de partícula que superam a variabilidade histórica de lote. A Administração de Alimentos e Medicamentos dos Estados Unidos aprovou mais de 15 produtos baseados em PLGA, fornecendo precedentes regulamentares claros. Programas de medicina personalizada exploram cinética de liberação ajustável, permitindo dosagem projetada em torno de perfis farmacocinéticos individuais. Empresas farmacêuticas que já possuem capacidade de microesferas estéreis constroem altos custos de mudança que reforçam fossos competitivos.

Demanda por Cargas Leves em Componentes Automotivos e de Transporte

Reguladores na Europa exigem reduções de peso em toda a frota que suportam metas de intensidade de CO₂, encorajando polímeros que integram esferas ocas em acabamentos internos, vigas de para-choque e peças sob o capô. A densidade pode cair 25% sem perda na rigidez mecânica, um ganho que estende o alcance de direção de veículos elétricos. A moldagem de menor pressão possibilitada por microesferas também reduz tempos de ciclo, o que melhora a produtividade da planta. Fornecedores que co-desenvolvem graus com compostos fixam acordos de fornecimento de múltiplos anos. À medida que modelos elétricos a bateria respondem por uma parcela maior da produção, cada quilograma removido do corpo em branco oferece vantagens tangíveis de custo e alcance para fabricantes de equipamentos originais.

Surto na Fabricação de Micro-Eletrônicos

Pacotes avançados de semicondutores geram cargas de calor intensas, levando montadores a especificar underfills preenchidos e adesivos térmicos que incorporam microesferas poliméricas condutivas. A capacidade de adaptar constantes dielétricas enquanto absorve tensão mecânica oferece funcionalidade dupla em smartphones, servidores e sensores de Internet das Coisas. A Ásia-Pacífico domina a base instalada de operações de montagem e teste, o que concentra a demanda na China, Coreia do Sul e Taiwan. À medida que implementações 5G se expandem e aceleradores de inteligência artificial proliferam, requisitos para gerenciamento térmico confiável ampliam o mercado endereçável. Ciclos longos de qualificação e métricas rígidas de pureza garantem fluxos de receita recorrentes para fornecedores aprovados.

Crescimento de Matérias-Primas de Impressão 3D Usando Microesferas Poliméricas

A sinterização seletiva a laser de pós de polímeros depende de partículas quase perfeitamente esféricas que garantem deposição suave de camadas e porosidade mínima, tornando a morfologia da microesfera um atributo crítico de desempenho[1]Maximilian Dechet et al., "Production of Spherical Micron-Sized Polymer Particles for Additive Manufacturing by Liquid Phase Processes," AIP Conference Proceedings, aip.org. Poliamida 12 presentemente domina, mas novas formulações baseadas em policarbonato e polímeros de engenharia de alta temperatura estão expandindo escolhas de material em aeroespacial e implantes médicos. Linhas de produção contínuas reduziram o custo por quilograma, o que estreita a lacuna com moldagem por injeção convencional para corridas pequenas e médias. Usuários se beneficiam de personalização sem ferramental que acelera iteração de produto enquanto minimiza refugo. O ecossistema de manufatura aditiva, portanto, torna-se uma alavanca de crescimento estrutural para graus especializados com cortes apertados de tamanho de partícula.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Restrições a microplásticos em cosméticos e produtos de higiene | -1.8% | Europa liderando, expandindo globalmente | Curto prazo (≤ 2 anos) |

| Preços voláteis de matérias-primas petroquímicas e risco de interrupção de fornecimento | -1.3% | Global, com impacto agudo na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Desafios de escala de produção em microesferas biodegradáveis ultra-uniformes | -0.7% | Global, concentrado em aplicações farmacêuticas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Restrições a Microplásticos em Cosméticos e Produtos de Higiene

A regulamentação da União Europeia limita o conteúdo de microplásticos em cosméticos enxaguáveis a 0,01%, efetivamente banindo esferas convencionais de poliestireno em esfoliantes faciais e cremes dentais. Marcas globais harmonizam formulações para um único padrão compatível, o que remove uma saída significativa de volume para graus descartáveis. Fornecedores que carecem de alternativas biodegradáveis veem declínios imediatos de receita. Ciclos de desenvolvimento de novos produtos também desviam recursos para testes regulamentares, desacelerando lançamentos em categorias adjacentes. Embora substituições biodegradáveis ofereçam margens mais altas, a mudança de curto prazo desafia fluxos de caixa para empresas fortemente expostas a cuidados pessoais.

Desafios de Escala de Produção em Microesferas Biodegradáveis Ultra-Uniformes

Clientes farmacêuticos exigem distribuições apertadas de tamanho de partícula para alcançar carregamento consistente de medicamentos, mas métodos de evaporação de solvente para PLGA podem se desviar fora da especificação quando volumes de lote sobem. Atualizações de equipamentos, como controle de temperatura de precisão e classificadores de partículas em linha, elevam requisitos de capital. Como resultado, apenas um punhado de organizações de manufatura por contrato atendem padrões de práticas de fabricação atuais para grandes volumes. Capacidade limitada restringe oferta e mantém preços premium, o que retarda penetração em terapias que são sensíveis ao custo. Programas de intensificação de processos permanecem uma prioridade, mas economias de escala levarão vários anos para se materializar.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tipo: Inovação Biodegradável Impulsiona Crescimento Premium

Graus expansíveis capturaram 52,76% da receita de 2024, sustentados por uso estável em compósitos automotivos e de construção, onde expansão controlada reduz densidade sem sacrificar resistência. Graus biodegradáveis, embora menores, estão previstos para crescer mais rapidamente a 11,18% TCAC à medida que reguladores e desenvolvedores de medicamentos favorecem matrizes de PLGA e policaprolactona para liberação controlada de medicamentos. Formuladores da Ásia-Pacífico historicamente focaram em esferas expansíveis para cargas leves, agora diversificando em capacidade biodegradável para proteger demanda futura.

Contratados farmacêuticos fixam acordos de fornecimento de longo prazo que garantem capacidade para programas clínicos de estágio tardio, estabilizando carteiras de pedidos. Em contraste, produtos expansíveis genéricos enfrentam competição de preço intensificada, especialmente de produtores domésticos na China e Índia que aproveitam bases de baixo custo. Como resultado, a mistura de receita em todo o mercado de microesferas poliméricas inclina-se para segmentos biodegradáveis de maior margem até 2030.

Por Composição de Material: Domínio do Poliestireno Enfrenta Pressão de Sustentabilidade

O poliestireno respondeu por 32,49% da receita de 2024 devido às suas rotas de processamento maduras, controle estreito de tamanho de partícula e custo relativamente baixo. Poliuretano, polietileno e PMMA servem aplicações nicho em revestimentos e eletrônicos, enquanto polímeros biodegradáveis como PLGA se expandem mais rapidamente a 11,59% TCAC. Restrições europeias a microplásticos e compromissos de marca com reciclabilidade pós-consumo aceleram substituição do poliestireno para composições renováveis ou degradáveis.

Produtores respondem introduzindo linhas expansíveis parcialmente de base biológica que mantêm desempenho enquanto melhoram avaliações de ciclo de vida. Diversificação de material torna-se um imperativo estratégico porque auditorias de clientes avaliam cada vez mais pegadas de gases de efeito estufa do berço ao portão. Fornecedores com plataformas multi-polímero protegem pools de receita mesmo quando graus legados enfrentam declínio estrutural.

Por Indústria do Usuário Final: Liderança Farmacêutica Impulsiona Inovação

Ciências da vida e farmacêuticos dominaram a demanda de 2024 com 43,53% de participação na receita porque entrega de liberação controlada melhora diretamente resultados terapêuticos e adesão do paciente. Cosméticos, antes uma saída importante, contraem devido a proibições regulamentares sobre microplásticos, enquanto eletrônicos cresce com base em miniaturização e cargas térmicas mais altas. Tintas, revestimentos e cargas industriais permanecem sensíveis a ciclos de construção, mas continuam a usar microesferas para textura e redução de peso.

O tamanho do mercado de microesferas poliméricas para farmacêuticos está avançando a uma TCAC de 11,02%. Oncologia, reposição hormonal e adjuvantes de vacinas representam pipelines prioritários que requerem transportadores de liberação sustentada. Fabricantes contratados que fornecem serviços integrados de substância de medicamento e formulação de microesferas encurtam cronogramas de desenvolvimento, o que fortalece retenção de clientes. Cosméticos muda para alternativas degradáveis ou minerais, enquanto demanda de eletrônicos sobe constantemente, sustentando um perfil de consumo diverso que isola o mercado da volatilidade de indústria única.

Nota: Participações de segmento de todos os segmentos individuais disponíveis na compra do relatório

Análise de Geografia

A Ásia-Pacífico detém uma participação de 37,20% do valor global de 2024, refletindo seu domínio na fabricação farmacêutica, montagem de semicondutores e produção automotiva. A TCAC prevista de 10,75% da região decorre de vantagens de custo em matérias-primas e expansão de linhas de montagem de veículos elétricos que valorizam cargas leves. A Índia amplifica o crescimento à medida que a produção farmacêutica doméstica aumenta, e marcas locais de cosméticos adotam alternativas degradáveis compatíveis. Fornecedores orientados à exportação aproveitam logística estabelecida para enviar para América do Norte e Europa, reforçando o papel da Ásia-Pacífico como o principal hub de produção para o mercado de microesferas poliméricas.

A TCAC prevista de 10,75% da região decorre de vantagens de custo em matérias-primas e expansão de linhas de montagem de veículos elétricos que valorizam cargas leves. A Índia amplifica o crescimento à medida que a produção farmacêutica doméstica aumenta, e marcas locais de cosméticos adotam alternativas degradáveis compatíveis. Fornecedores orientados à exportação aproveitam logística estabelecida para enviar para América do Norte e Europa, reforçando o papel da Ásia-Pacífico como o principal hub de produção para o mercado de microesferas poliméricas.

A América do Norte mantém forte consumo através de inovação em entrega de medicamentos e regulamentações rigorosas de economia média de combustível corporativa que incorporam metas de redução de peso. Organizações de pesquisa por contrato e fabricantes de equipamentos originais colaboram com fornecedores de microesferas em graus proprietários que atendem critérios únicos de desempenho. A Europa aplica restrições a microplásticos sob REACH, obrigando formuladores a adotar esferas biodegradáveis[2]European Commission, "Restriction of Microplastics Intentionally Added to Products," ec.europa.eu . Este impulso legislativo impulsiona reformulação rápida de produto em cuidados pessoais e tintas. América do Sul e Oriente Médio e África experimentam uptake moderado à medida que diversificação industrial avança, mas fornecimento depende de importações devido à capacidade limitada de produção local.

Cenário Competitivo

O mercado de microesferas poliméricas é moderadamente fragmentado. Titulares globais como Nouryon, Evonik e Merck lideram em escala, mas enfrentam competição especializada de produtores nicho que focam em expertise de aplicação única. A concentração de mercado varia por uso final. Graus farmacêuticos aprovados pela FDA exibem barreiras de entrada mais altas devido a padrões de gerenciamento de qualidade e portfólios de propriedade intelectual, enquanto os segmentos de tintas e revestimentos veem competição regional de preços. A estratégia de tecnologia centra-se em processos proprietários de emulsão, suspensão e microfluídicos que entregam morfologia uniforme de partícula e revestimentos funcionais.

Líderes da Indústria de Microesferas Poliméricas

-

Nouryon

-

Momentive

-

Polysciences Inc.

-

Sekisui Kasei Co., Ltd.

-

Cospheric LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Dezembro de 2024: A Nouryon lançou microesferas Expancel BIO, a primeira geração de cargas leves e agentes de expansão parcialmente de base biológica, visando aplicações sustentáveis de construção e automotivas.

- Outubro de 2023: A Nouryon iniciou produção em escala completa em sua planta de microesferas expansíveis Expancel em Green Bay, Wisconsin, melhorando capacidades de serviço para clientes de aditivos especializados norte-americanos.

Escopo do Relatório Global do Mercado de Microesferas Poliméricas

O relatório do mercado de microesferas poliméricas inclui:

| Microesferas Expansíveis |

| Microesferas Biodegradáveis |

| Poliestireno (PS) |

| Polimetil-metacrilato (PMMA) |

| Polietileno (PE) |

| Poliuretano (PU) |

| Polímeros Biodegradáveis (PLGA, PCL, etc.) |

| Outros (Nylon, PVDF, etc.) |

| Ciências da Vida e Farmacêuticos |

| Cosméticos e Cuidados Pessoais |

| Tintas e Revestimentos |

| Eletrônicos |

| Cerâmicas e Compósitos |

| Plásticos |

| Outras Indústrias de Usuário Final (Impressão 3D, Agricultura, etc.) |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Resto da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Resto do Oriente Médio e África |

| Por Tipo | Microesferas Expansíveis | |

| Microesferas Biodegradáveis | ||

| Por Composição de Material | Poliestireno (PS) | |

| Polimetil-metacrilato (PMMA) | ||

| Polietileno (PE) | ||

| Poliuretano (PU) | ||

| Polímeros Biodegradáveis (PLGA, PCL, etc.) | ||

| Outros (Nylon, PVDF, etc.) | ||

| Por Indústria do Usuário Final | Ciências da Vida e Farmacêuticos | |

| Cosméticos e Cuidados Pessoais | ||

| Tintas e Revestimentos | ||

| Eletrônicos | ||

| Cerâmicas e Compósitos | ||

| Plásticos | ||

| Outras Indústrias de Usuário Final (Impressão 3D, Agricultura, etc.) | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Resto da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de microesferas poliméricas?

O mercado é avaliado em USD 2,10 bilhões em 2025, apoiado pela expansão da demanda em farmacêuticos, automotivos e eletrônicos.

Quão rápido o mercado de microesferas poliméricas crescerá até 2030?

A receita está projetada para aumentar a uma TCAC de 9,36%, atingindo USD 3,29 bilhões até 2030.

Qual indústria de usuário final lidera o consumo?

Ciências da vida e farmacêuticos respondem por 43,53% da receita de 2024 porque sistemas de entrega de medicamentos de precisão requerem microesferas uniformes e de alta pureza.

Por que as microesferas biodegradáveis estão ganhando tração?

Limites regulamentares sobre microplásticos e a necessidade de sistemas de medicamentos de liberação controlada impulsionam uma TCAC de 11,18% para graus biodegradáveis, o mais rápido entre todos os tipos.

Qual região é o maior mercado para microesferas poliméricas?

A Ásia-Pacífico detém 37,20% da receita global, sustentada por sua base de fabricação farmacêutica, capacidade de montagem de eletrônicos e produção automotiva.

Página atualizada pela última vez em: