Tamanho e Participação do Mercado de Éter Policarboxilato

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 7.74 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.03 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.12% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Éter Policarboxilato por Mordor Intelligence

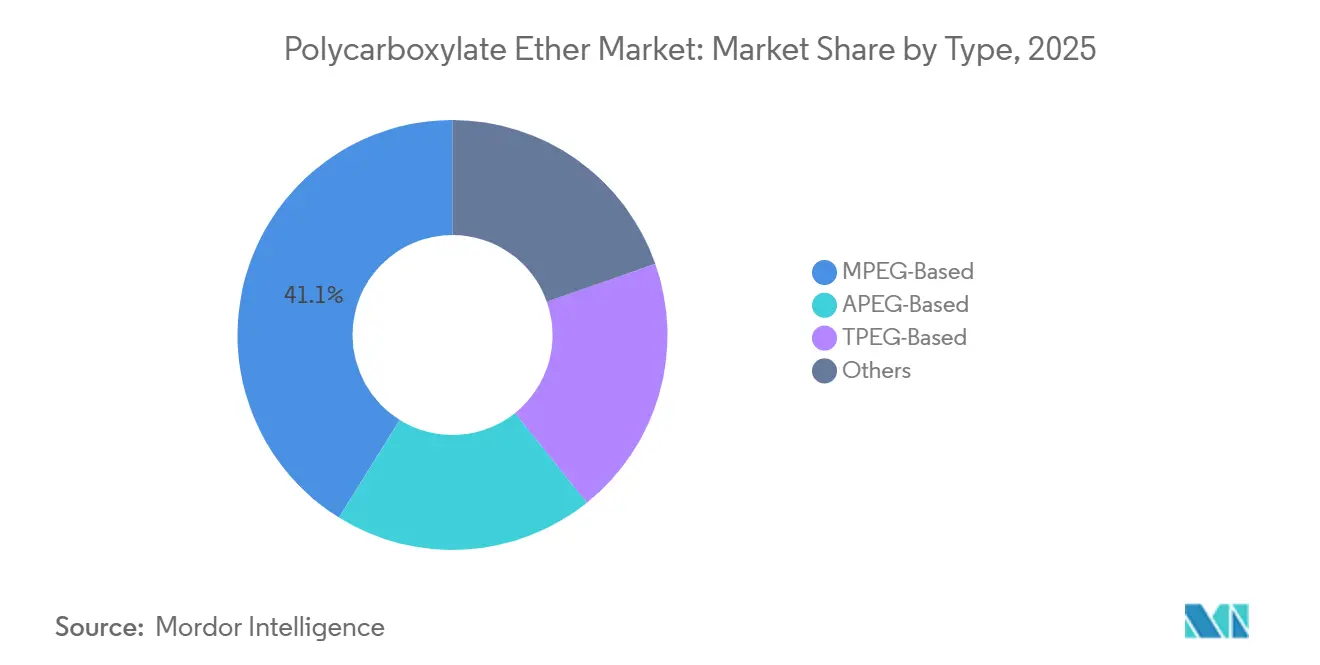

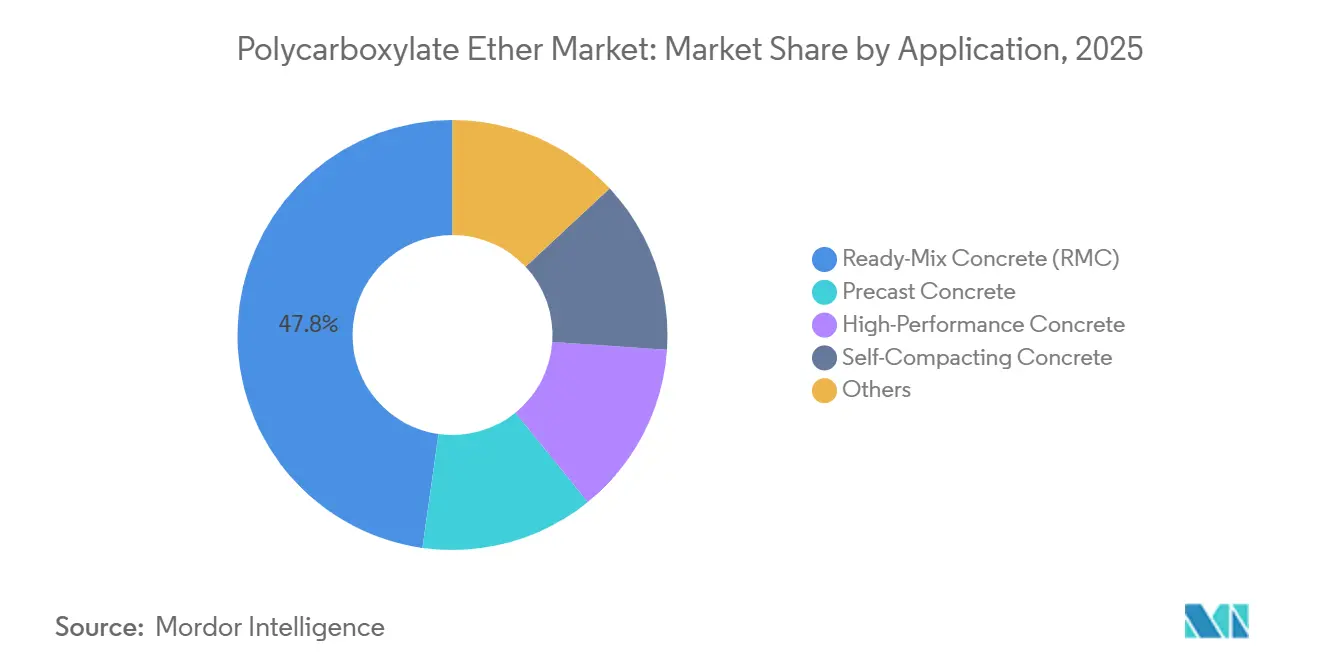

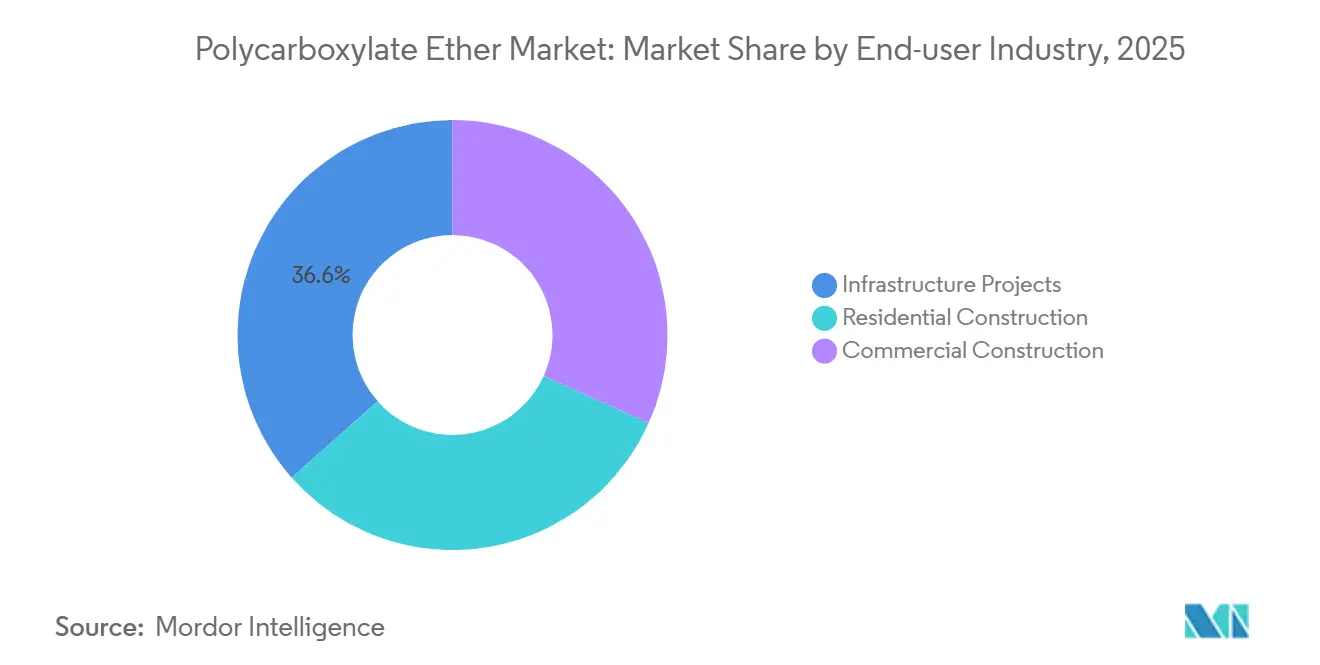

O tamanho do Mercado de Éter Policarboxilato está projetado para expandir de USD 7,51 bilhões em 2025 e USD 7,74 bilhões em 2026 para USD 9,03 bilhões até 2031, registrando um CAGR de 3,12% entre 2026 e 2031. A Ásia-Pacífico reteve 45,25% da participação do mercado de Éter Policarboxilato em 2025, sustentada pela expansão das redes de concreto usinado da Índia e pelos projetos de infraestrutura do Sudeste Asiático, mas a contração de 45% na construção residencial da China entre 2023 e 2025 criou um contrapeso. Novas químicas de aglutinante, como o cimento de argila calcinada com calcário (LC3) e o concreto geopolimérico, podem tanto aumentar as necessidades de dosagem quanto desviar a demanda para superplastificantes alternativos, levando os fornecedores a buscar formulações diferenciadas que mantenham a trabalhabilidade em relações água-cimento reduzidas. Entre os tipos de produto, os graus de base MPEG detinham 41,14% de participação em 2025 por vantagens de custo, mas as variantes de base TPEG têm previsão de crescimento a um CAGR de 3,26% até 2031, pois preservam o abatimento por mais de 120 minutos em condições de bombeamento a longa distância em clima quente. Os produtos líquidos dominaram com 74,56% de participação, mas as formulações em pó estão avançando a um CAGR de 3,78% graças à economia de 70% no volume de remessa, o que atrai África, Oriente Médio e nações asiáticas sem litoral.

Principais Conclusões do Relatório

- Por tipo, o MPEG capturou 41,14% da participação do mercado de éter policarboxilato em 2025, enquanto o TPEG está projetado para registrar o CAGR mais rápido de 3,26% até 2031.

- Por forma, os produtos líquidos lideraram com 74,56% de participação em 2025; as variantes em pó estão posicionadas para crescer a um CAGR de 3,78% até 2031.

- Por aplicação, o concreto usinado respondeu por 47,78% do tamanho do mercado de éter policarboxilato em 2025, enquanto o concreto autoadensável avançará a um CAGR de 3,51% no período 2026-2031.

- Por indústria do usuário final, os projetos de infraestrutura detinham 36,55% de participação na receita em 2025; a construção residencial tem previsão de acelerar a um CAGR de 3,61% até 2031.

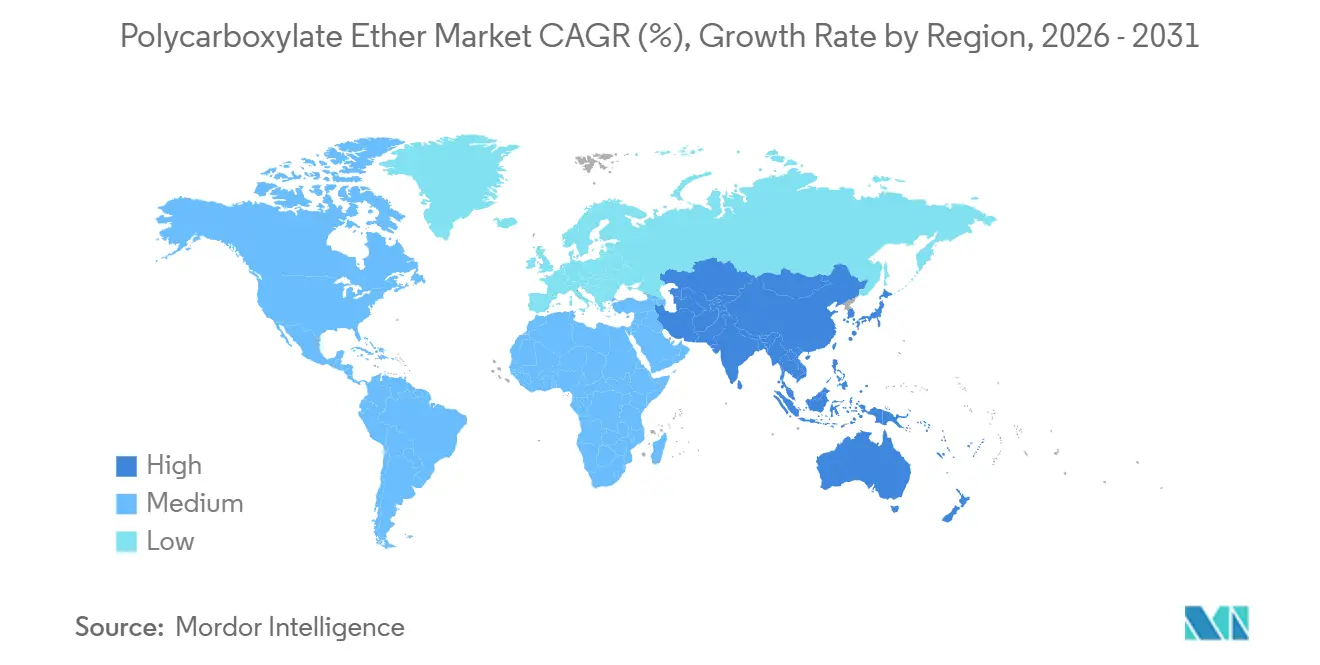

- Por geografia, a Ásia-Pacífico dominou com 45,25% de participação em 2025 e deve permanecer a região de crescimento mais rápido, expandindo-se a um CAGR de 3,79% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Éter Policarboxilato

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápido investimento em infraestrutura na Ásia-Pacífico e na África | +1.2% | Ásia-Pacífico (excluindo construção residencial da China), Oriente Médio e África | Médio prazo (2-4 anos) |

| Endurecimento das regras de relação água-cimento em códigos de construção sustentável | +0.6% | Global, com adoção antecipada na União Europeia, América do Norte e metrópoles selecionadas da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Expansão de usinas de concreto usinado em cidades de segundo nível | +0.8% | Índia, segundo/terceiro nível da China, ASEAN, América Latina | Curto prazo (≤ 2 anos) |

| O concreto impresso em 3D necessita de superplastificantes com reologia ajustada | +0.3% | América do Norte, União Europeia, centros selecionados da Ásia-Pacífico (Singapura, Coreia do Sul) | Longo prazo (≥ 4 anos) |

| Lajes de data centers com resfriamento líquido demandam misturas de ultrabaixa retração | +0.4% | América do Norte, União Europeia, Ásia-Pacífico (Singapura, Índia, Austrália) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Rápido Investimento em Infraestrutura na Ásia-Pacífico e na África

O Sul da Ásia, o Sudeste Asiático e a África juntos destinaram mais de USD 250 bilhões para corredores de transporte, redes de energia e projetos hídricos previstos para 2026-2028; o Banco Asiático de Desenvolvimento sozinho alocou USD 98,6 bilhões para esse período[1]Banco Asiático de Desenvolvimento, "Perspectiva de Infraestrutura 2026," adb.org. Os recursos estão sendo canalizados para o concreto utilizado em pontes, rodovias e sistemas de metrô, onde o bombeamento de longa distância favorece as químicas de base TPEG graças à retenção de abatimento por 120 minutos. O déficit anual de infraestrutura da África, de aproximadamente USD 170 bilhões, está estimulando a demanda por aditivos em pó que reduzem os volumes de frete em 70%, uma vantagem de custo decisiva em rotas sem litoral. Esses programas de capital elevam coletivamente o mercado de Éter Policarboxilato em uma contribuição estimada de 1,2 ponto percentual ao CAGR até 2031.

Endurecimento das Regras de Relação Água-Cimento em Códigos de Construção Sustentável

Portarias municipais em Berkeley, Califórnia, limitam as relações água-cimento abaixo de 0,40 para projetos acima de 464,5 m², exigindo efetivamente redutores de água de alto alcance, como os produtos de Éter Policarboxilato, para manter a trabalhabilidade. O esquema de Declaração Ambiental de Produto da União Europeia concede créditos de carbono no ciclo de vida para misturas que substituem 15-20% do cimento por materiais suplementares, uma meta difícil de alcançar sem superplastificantes avançados[2]Federação Europeia de Aditivos para Concreto, "EPD e Créditos de Carbono 2026," efca.eu. O LEED v5 e o BREEAM 2024 agora concedem pontos extras a lajes que atingem a mesma relação abaixo de 0,40, reforçando uma demanda estrutural até 2031.

Expansão de Usinas de Concreto Usinado em Cidades de Segundo Nível

A Índia comissionou quase 300 novas instalações de dosagem em cidades secundárias de 2020 a 2025, com a Shree Cement expandindo para 45 plantas de concreto usinado até o final de 2026. A penetração do mercado de Éter Policarboxilato nas metrópoles de primeiro nível da Índia já supera 85%; a próxima onda de adoção está na faixa de 60-70% de absorção nas localidades de segundo nível. Padrões semelhantes emergem nos menores aglomerados urbanos da China, onde MUHU e Sobute competem por preço, enquanto os incumbentes internacionais visam misturas premium que atendem às especificações de perda de abatimento em ciclos de transporte de uma hora.

O Concreto Impresso em 3D Necessita de Superplastificantes com Reologia Ajustada

Os quartéis do Corpo de Fuzileiros Navais dos Estados Unidos construídos com extrusão robótica ilustram as economias de mão de obra e prazo do concreto impresso em 3D, mas os requisitos de tensão de escoamento oscilam 30% com variações ambientais de 10°C, exigindo dosagem adaptativa. A arquitetura das cadeias laterais de polímero está sendo reengenheirada para fornecer baixa viscosidade (inferior a 100 Pa) no bico, mas rigidizar para mais de 1.000 Pa dentro de um minuto após a deposição. Fornecedores que escalonarem tais formulações antecipadamente poderão conquistar um nicho premium antes que os padrões se consolidem.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escrutínio ambiental de resíduos de polímeros não biodegradáveis | -0.4% | União Europeia, América do Norte, mercados selecionados da Ásia-Pacífico (Japão, Coreia do Sul) | Médio prazo (2-4 anos) |

| Emaranhados de patentes em torno de arquiteturas de polímeros em pente | -0.3% | Global, com maior atrito na América do Norte e na União Europeia | Longo prazo (≥ 4 anos) |

| Ascensão do concreto LC3 e geopolimérico reduzindo a dosagem de PCE | -0.5% | Índia, África, Sudeste Asiático, América Latina | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escrutínio Ambiental de Resíduos de Polímeros Não Biodegradáveis

A restrição de microplásticos 2023/2055 da União Europeia obriga os produtores de aditivos a documentar os caminhos de degradação das cadeias laterais de óxido de polietileno; uma revisão em 2028 poderia revogar as isenções atuais para a construção. O inventário atualizado da Lei de Controle de Substâncias Tóxicas da Agência de Proteção Ambiental dos Estados Unidos também obriga os fabricantes a divulgar as distribuições de peso molecular, adicionando um custo de conformidade de USD 50.000-100.000 por formulação. Essas pressões aceleram a pesquisa em alternativas à base de lignina que oferecem 28-32% de redução de água, mas custam 20-25% a mais.

Emaranhados de Patentes em Torno de Arquiteturas de Polímeros em Pente

A patente US11851384B2 da BASF cobre densidades de enxerto de 0,15-0,35 mol/100 g, a US11952310B2 da Sika assegura pentes com hidroxila terminal que melhoram a adsorção a 35°C, e a US11945763B2 da Dow bloqueia designs de TPEG acima de 35°C, comprimindo coletivamente os novos entrantes. Taxas de royalties de 3-5% das vendas líquidas deixam uma margem limitada para produtores de pequena escala, especialmente em mercados onde a concorrência por preço é intensa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: TPEG Avança em Desempenho, MPEG Mantém Vantagem de Custo

O MPEG detinha 41,14% da participação do mercado de Éter Policarboxilato em 2025 porque seu custo é 20-25% inferior ao do TPEG. O TPEG, no entanto, tem previsão de um CAGR de 3,26% durante o período de previsão (2026-2031) devido à retenção de abatimento por 120 minutos em concretagens a 35-45°C, essencial para segmentos de infraestrutura remota. O tamanho do mercado de Éter Policarboxilato para os graus de base TPEG poderá aumentar até 2031 se as especificações atuais persistirem, enquanto o APEG permanece como nicho para pré-moldados. O aumento de capacidade do Pluriol A2400I pela BASF em maio de 2025 confirma a aceleração da demanda por TPEG.

As preferências regionais divergem: os megaprojetos do Oriente Médio especificam predominantemente TPEG, os construtores de segundo nível da China substituem por MPEG para vencer licitações, e a Europa está lentamente se voltando para o TPEG à medida que as especificações de infraestrutura ampliam as janelas de transporte. Espera-se que os tipos emergentes à base de lignina e modificados com fosfonato tenham participação mínima até 2031, devido a gargalos de matéria-prima e processo, mas podem comandar preços premium onde credenciais de base biológica ou tolerância à argila são exigidas.

Por Forma: Variantes em Pó Ganham Espaço em Mercados com Restrições Logísticas

Os produtos líquidos dominaram 74,56% do tamanho do mercado de Éter Policarboxilato em 2025 devido à facilidade de dosagem. As formas em pó, no entanto, devem crescer a um CAGR de 3,78% durante o período de previsão (2026-2031), ganhando participação na África, no Oriente Médio e na Ásia Central, onde as economias de frete superam 40% em longas viagens marítimas e rodoviárias. Uma mudança de apenas cinco pontos percentuais em direção ao pó poderia elevar substancialmente sua contribuição de receita até 2031.

Os tempos de dissolução diminuíram para menos de três minutos graças aos avanços na secagem por atomização, removendo a principal barreira operacional para plantas de alto rendimento. Na Europa e na América do Norte, a absorção de graus em pó em argamassas de mistura seca e compostos autonivelantes apoia estratégias de pré-fabricação just-in-time, consolidando um subsegmento premium que é vendido com ágio de preço de 10-15% em relação aos equivalentes líquidos.

Por Aplicação: Concreto Autoadensável Cresce com o Aumento dos Custos de Mão de Obra

O concreto usinado reteve 47,78% da participação do tamanho do mercado de Éter Policarboxilato em 2025, mas o concreto autoadensável está previsto para um CAGR mais rápido de 3,51% durante o período de previsão (2026-2031), impulsionado pela inflação salarial anual de 8-12% na Índia, no Vietnã e na Indonésia. A eliminação da vibração reduz o tempo de lançamento em 30-40% e diminui o ruído em 15-20 dB, benefícios que justificam doses de aditivo 25-30% maiores. Misturas de alto desempenho para pontes e túneis usando 0,25-0,35% de Éter Policarboxilato mais 30-40% de materiais cimentícios suplementares visam resistência à compressão de 60 MPa e permeabilidade a cloretos inferior a 1.000 coulombs, consolidando um segmento de crescimento duradouro vinculado à modernização de infraestruturas envelhecidas.

Por Indústria do Usuário Final: Construção Residencial Avança com a Multiplicação de Mandatos Habitacionais

A infraestrutura capturou 36,55% da participação do mercado de Éter Policarboxilato em 2025; ainda assim, a construção residencial é a de crescimento mais rápido, a um CAGR de 3,61% até 2031, auxiliada pelo plano da Índia de 20 milhões de unidades urbanas no âmbito do Pradhan Mantri Awas Yojana (Urbano). Os códigos de habitação popular agora exigem concreto de 25 MPa, uma especificação raramente atendida sem superplastificantes modernos.

As lajes de data centers dentro do segmento comercial formam um microsegmento de alto valor que exige retração abaixo de 400 µstrain, um parâmetro que necessita de dosagem de Éter Policarboxilato 20-25% maior. A interação entre esses dois usuários finais irá gradualmente estreitar o domínio histórico dos projetos de infraestrutura, mas é improvável que os desloque antes da próxima década.

Análise Geográfica

A Ásia-Pacífico comandou 45,25% da participação do mercado de Éter Policarboxilato em 2025 e deve sustentar um CAGR de 3,79% até 2031. O mercado de Éter Policarboxilato da Índia é impulsionado por uma expansão do concreto usinado, com novas usinas de dosagem em Nagpur, Ranchi, Raipur e Gandhinagar impulsionando a absorção. Por outro lado, a queda de 45% no setor residencial da China reduziu a demanda por polímeros nas metrópoles de primeiro nível, embora um estímulo de infraestrutura de CNY 1 trilhão tenha preservado a produção de concreto em 2,4 bilhões de m³ em 2024. As nações do Sudeste Asiático que executam os corredores do plano mestre de Conectividade da ASEAN aumentaram a penetração do mercado de Éter Policarboxilato no concreto usinado para aproximadamente 60% até 2026.

A participação da América do Norte em 2025 foi fortalecida pela Lei de Investimento em Infraestrutura e Empregos de USD 550 bilhões, que está canalizando recursos para pontes e fundações de banda larga que requerem concreto de alto desempenho. O boom de data centers de hiperescala da região é outro acelerador: mais de 40 locais iniciaram obras apenas em 2025, cada um especificando misturas de ultrabaixa retração. A planta automatizada da Sika em dezembro de 2025 na Flórida demonstra a construção de capacidade local para atender à demanda do Sudeste dos Estados Unidos.

A participação de mercado da Europa reflete a recuperação da recessão de 2023-2024; Alemanha e França retomaram projetos de mobilidade urbana paralisados, enquanto a Europa Oriental aproveita os Fundos de Coesão da União Europeia para modernização do transporte. A expansão do Pluriol A2400I da BASF fornece segurança de matéria-prima regional para os graus de base TPEG em meio a regras de Declaração Ambiental de Produto mais rígidas. O Oriente Médio e África e a América do Sul exibem crescimento acima da média. A Arábia Saudita e os Emirados Árabes Unidos especificam polímeros TPEG para megaprojetos que enfrentam temperaturas de canteiro de 45°C, enquanto o pipeline de infraestrutura de ZAR 1 trilhão (USD 59,4 bilhões) da África do Sul usa graus em pó para contornar os custos de transporte marítimo de longa distância de líquidos. O mercado do Brasil está se recuperando à medida que a Sika expande a produção de aditivos para atender clientes de mineração e concreto usinado.

Cenário Competitivo

O mercado de Éter Policarboxilato é moderadamente concentrado. A intensidade competitiva atinge o pico nos mercados de segundo nível da China; MUHU e Sobute praticam preços abaixo da concorrência, comprimindo as margens brutas para 20-25% e limitando o investimento em pesquisa e desenvolvimento para polímeros modificados com fosfonato de próxima geração. Os incumbentes multinacionais, por sua vez, se diferenciam por meio de pacotes de serviços, como o conjunto de monitoramento a bordo Verifi da Sika, que fornece ajuste de dosagem em tempo real capaz de reduzir o consumo de cimento em 5-7% por carga, ancorando relacionamentos com clientes de alta fidelidade.

Líderes da Indústria de Éter Policarboxilato

BASF

MAPEI S.p.A.

Sika AG

Arkema

Saint-Gobain

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Agosto de 2025: A Sika AG inaugurou uma nova instalação de produção em Ust-Kamenogorsk com linhas de produção para argamassas e aditivos para concreto (como o éter policarboxilato), além de um laboratório moderno. A planta é a quarta fábrica da Sika no Cazaquistão e está localizada em uma região industrial estratégica do país.

- Maio de 2025: A BASF Industrial Formulators expandiu seu portfólio de polietilenoglicol reativo com a introdução do Pluriol A 2400 I. Este novo produto é desenvolvido para éteres policarboxilatos (PCE) utilizados no setor de construção da Europa.

Escopo do Relatório Global do Mercado de Éter Policarboxilato

O Éter Policarboxilato (PCE) é um superplastificante de alto desempenho de terceira geração utilizado na indústria da construção para reduzir significativamente o consumo de água, ao mesmo tempo em que melhora a trabalhabilidade, o fluxo e a resistência do concreto.

O mercado de Éter Policarboxilato é segmentado por tipo, forma, aplicação, indústria do usuário final e geografia. Por tipo, o mercado é segmentado em base MPEG, base APEG, base TPEG e outros. Por forma, o mercado é segmentado em líquido e pó. Por aplicação, o mercado é segmentado em concreto usinado (RMC), concreto pré-moldado, concreto de alto desempenho, concreto autoadensável e outros. Por indústria do usuário final, o mercado é segmentado em construção residencial, construção comercial e projetos de infraestrutura. O relatório também abrange o tamanho do mercado e as previsões para o éter policarboxilato em 16 países nas principais regiões. Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD).

| Base MPEG |

| Base APEG |

| Base TPEG |

| Outros |

| Líquido |

| Pó |

| Concreto Usinado (RMC) |

| Concreto Pré-Moldado |

| Concreto de Alto Desempenho |

| Concreto Autoadensável |

| Outros |

| Construção Residencial |

| Construção Comercial |

| Projetos de Infraestrutura |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo | Base MPEG | |

| Base APEG | ||

| Base TPEG | ||

| Outros | ||

| Por Forma | Líquido | |

| Pó | ||

| Por Aplicação | Concreto Usinado (RMC) | |

| Concreto Pré-Moldado | ||

| Concreto de Alto Desempenho | ||

| Concreto Autoadensável | ||

| Outros | ||

| Por Indústria do Usuário Final | Construção Residencial | |

| Construção Comercial | ||

| Projetos de Infraestrutura | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é a demanda esperada para o Éter Policarboxilato global em 2026 e 2031?

O tamanho do Mercado de Éter Policarboxilato está projetado para expandir de USD 7,51 bilhões em 2025 e USD 7,74 bilhões em 2026 para USD 9,03 bilhões até 2031, registrando um CAGR de 3,12% entre 2026 e 2031.

Qual tipo de produto está crescendo mais rapidamente no espaço atual de Éter Policarboxilato?

Os superplastificantes de base TPEG têm previsão de expansão a um CAGR de 3,26% durante o período de previsão (2026-2031) porque sustentam o abatimento acima de 120 minutos em climas quentes.

Por que os Éteres Policarboxilatos em grau de pó estão ganhando tração?

Eles reduzem o volume de remessa em aproximadamente 70% e evitam riscos de congelamento e degelo, vantagens valorizadas em regiões com restrições logísticas.

Como os códigos de construção sustentável influenciam o uso de Éter Policarboxilato?

Códigos que exigem relações água-cimento abaixo de 0,40 ou créditos de carbono no ciclo de vida requerem cada vez mais redutores de água de alto alcance para manter a trabalhabilidade.

Página atualizada pela última vez em: