Tamanho e Participação do Mercado de Medicina Regenerativa no Ponto de Atendimento e Biológicos Autólogos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 18.97 Bilhões de dólares |

| Tamanho do Mercado (2031) | 28.61 Bilhões de dólares |

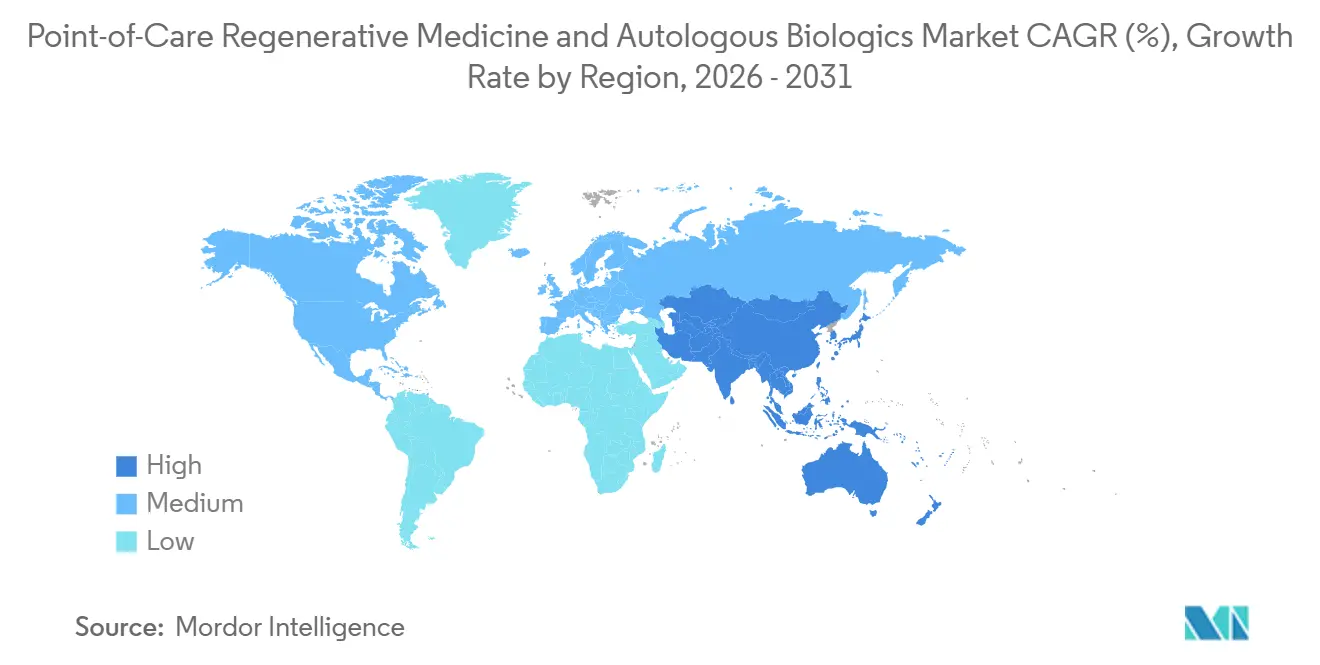

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

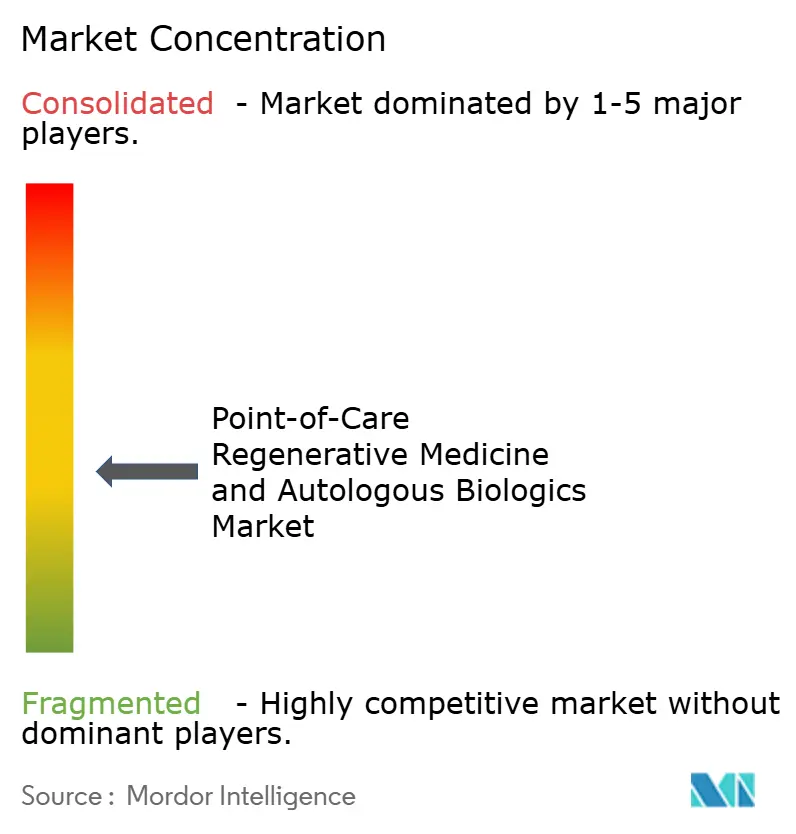

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Medicina Regenerativa no Ponto de Atendimento e Biológicos Autólogos por Mordor Intelligence

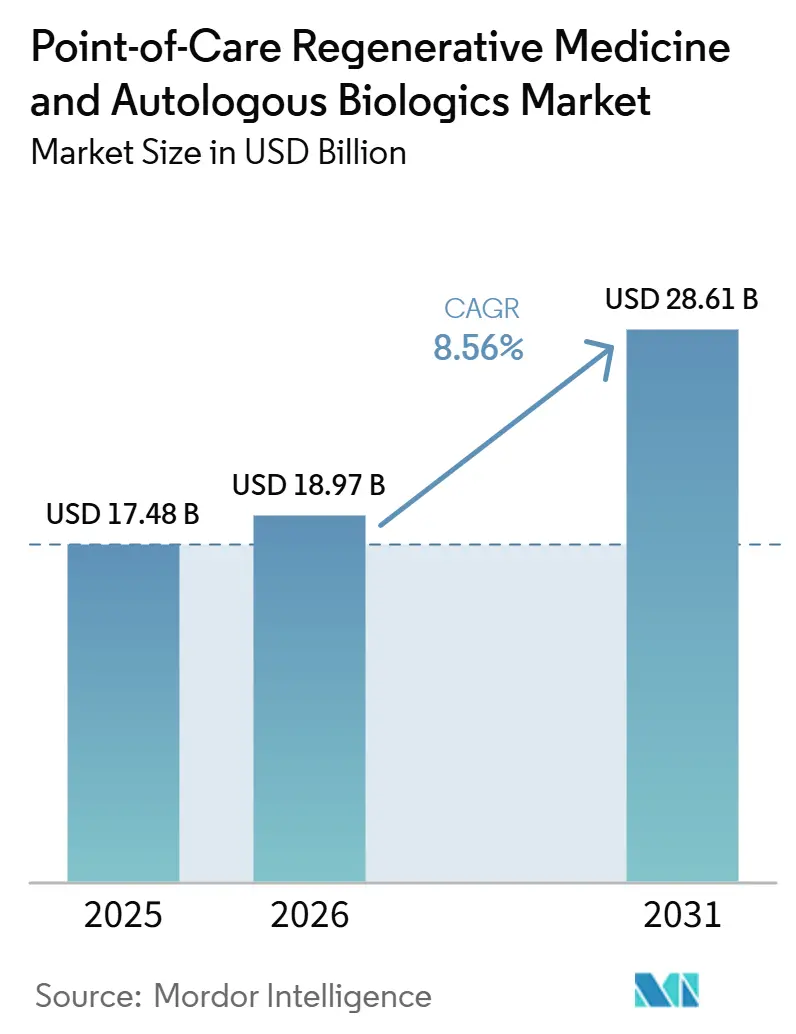

O tamanho do Mercado de Medicina Regenerativa no Ponto de Atendimento e Biológicos Autólogos foi avaliado em 17,78 bilhões de USD em 2025 e estima-se que cresça de 18,97 bilhões de USD em 2026 para atingir 28,61 bilhões de USD até 2031, a um CAGR de 8,56% durante o período de previsão (2026-2031).

O Mercado de Medicina Regenerativa no Ponto de Atendimento e Biológicos Autólogos está ganhando impulso à medida que a demanda por procedimentos autólogos em visita única aumenta, particularmente em ambientes de ortopedia e medicina esportiva. O suporte ao reembolso em centros cirúrgicos ambulatoriais está melhorando a praticidade do uso de biológicos no mesmo dia e sustentando volumes de procedimentos mais elevados. O mercado está se deslocando em direção ao processamento em sistema fechado e kits padronizados, à medida que os prestadores priorizam o controle de contaminação, a consistência do fluxo de trabalho e a qualidade da documentação. A concorrência está centrada em sistemas de centrífuga compactos, adoção orientada por treinamento e parcerias de distribuição, enquanto as oportunidades de curto prazo permanecem mais fortes em aplicações com vias de procedimento mais claras ou suporte regulatório específico por indicação.

Principais Conclusões do Relatório

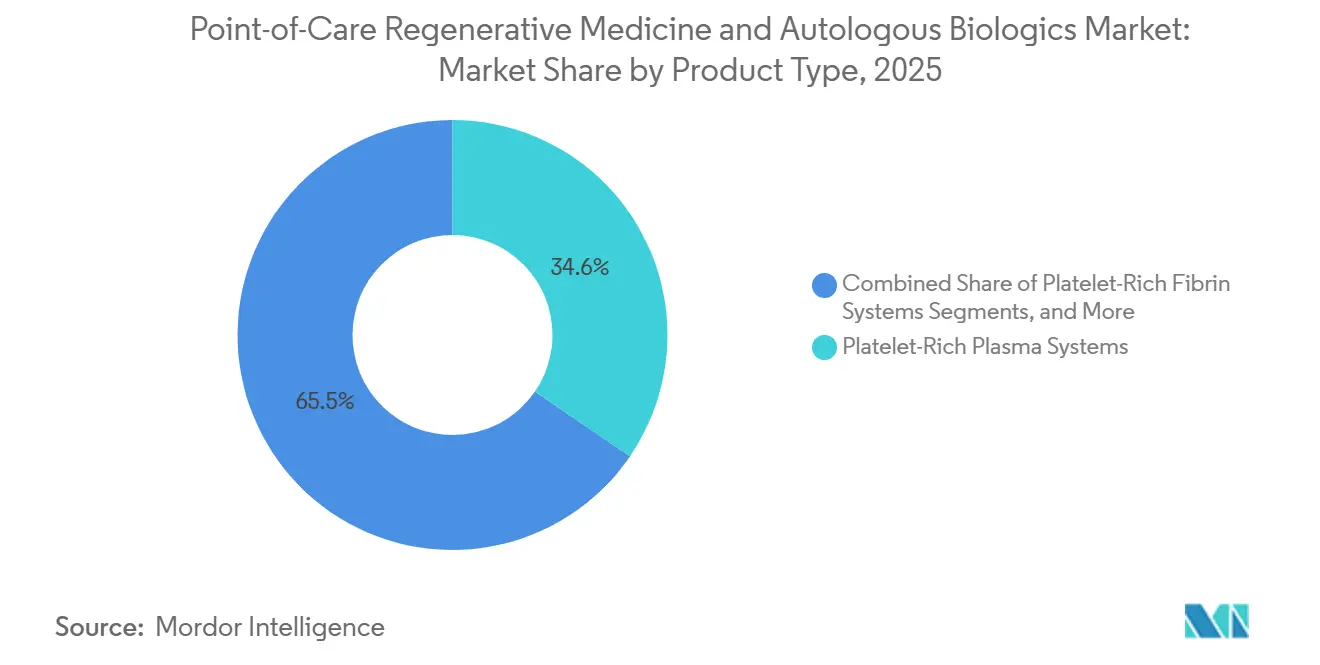

- Por tipo de produto, os sistemas de plasma rico em plaquetas detinham 34,55% da receita em 2025, enquanto os sistemas de concentração de medula óssea têm projeção de crescimento de 11,02% até 2031.

- Por aplicação, ortopedia e medicina esportiva responderam por 37,45% da receita em 2025, enquanto os cuidados com feridas têm projeção de expansão de 10,80% até 2031.

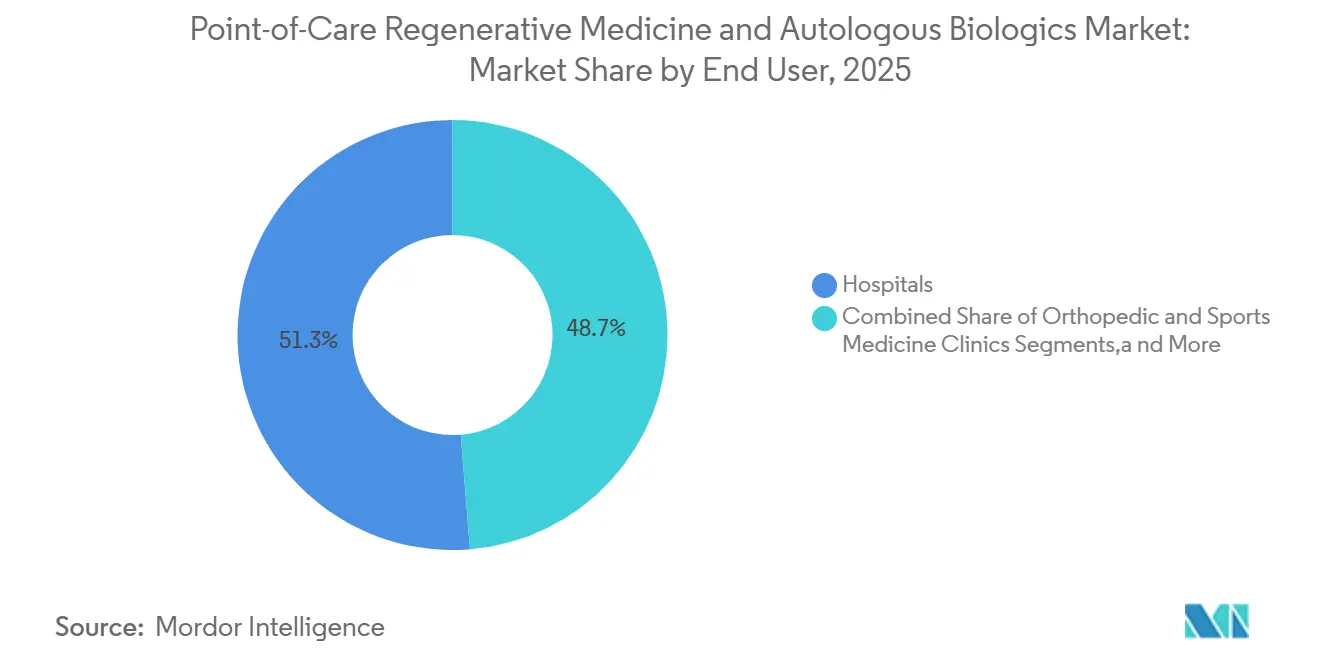

- Por usuário final, os hospitais representaram 51,30% da receita em 2025, enquanto os centros cirúrgicos especializados e ambulatoriais têm projeção de avanço de 9,77% até 2031.

- Por geografia, a América do Norte captou 39,45% da receita em 2025, enquanto a Ásia-Pacífico tem projeção de crescimento de 12,45% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Medicina Regenerativa no Ponto de Atendimento e Biológicos Autólogos

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Crescimento da demanda por procedimentos ortobiológicos no mesmo dia | +2.2% | Global, concentrado na América do Norte e na Europa Ocidental | Médio prazo (2-4 anos) |

| Crescente migração para o processamento no ponto de atendimento em sistema fechado | +1.8% | Global, com adoção antecipada na América do Norte e rápida expansão na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão do uso clínico em ortopedia e medicina esportiva | +1.5% | América do Norte e Europa, com forte adoção na Austrália e na Coreia do Sul | Longo prazo (≥ 4 anos) |

| Adoção mais ampla em cuidados com feridas e medicina estética | +0.9% | América do Norte, Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Estímulo ao reembolso em ambientes ambulatoriais e de centros cirúrgicos ambulatoriais | +1.3% | Principalmente América do Norte, com relevância emergente na Europa | Curto prazo (≤ 2 anos) |

| Integração de rastreamento digital de fluxo de trabalho e protocolos de kit padronizados | +0.6% | América do Norte e Europa, com expansão para Ásia-Pacífico e Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda por Procedimentos Ortobiológicos no Mesmo Dia

O Mercado de Medicina Regenerativa no Ponto de Atendimento e Biológicos Autólogos está registrando maior demanda por tratamentos autólogos no mesmo dia em cuidados ortopédicos. Hospitais e seguradoras estão pressionando os prestadores a reduzir visitas repetidas e diminuir os custos totais por episódio, apoiando o uso de biológicos em sessão única quando os fluxos de trabalho permitem. Um estudo retrospectivo multicêntrico de 2025, publicado no Journal of Experimental Orthopedics, deve reportar uma melhora média total no KOOS de 26,2 pontos em 20,5 meses para autoenxerto de cartilagem picada em estágio único combinado com PRP, fortalecendo o argumento clínico para um modelo de atendimento no mesmo dia.[1]Vericel Corporation, "Vericel Anuncia Aprovação da FDA para Nova Instalação de Fabricação de Terapia Avançada de Última Geração," Relações com Investidores da Vericel, investors.vcel.com A infraestrutura de treinamento também apoia a adoção, pois os cirurgiões frequentemente padronizam os sistemas e métodos de preparação que aprendem primeiro em ambientes práticos.

Crescente Migração para o Processamento no Ponto de Atendimento em Sistema Fechado

A centrifugação em sistema fechado está se tornando uma expectativa básica no Mercado de Medicina Regenerativa no Ponto de Atendimento e Biológicos Autólogos, especialmente em ambientes ambulatoriais credenciados. Os prestadores preferem cada vez mais sistemas que mantêm o sangue ou a medula dentro de uma via controlada, pois o risco de contaminação e a variabilidade no manuseio têm implicações clínicas e de responsabilidade diretas. A plataforma PurePRP SupraPhysiologic da EmCyte Corporation reflete essa preferência dos compradores, oferecendo um circuito totalmente fechado e concentração de plaquetas superior a 8 vezes a linha de base por meio de um método de dupla centrifugação. As organizações de compras em grupo estão acelerando essa mudança, pois muitos compradores hospitalares agora tratam a arquitetura fechada como um requisito de aquisição, e não como uma opção premium.

Expansão do Uso Clínico em Ortopedia e Medicina Esportiva

A ortopedia e a medicina esportiva continuam a fornecer a base clínica mais sólida para o Mercado de Medicina Regenerativa no Ponto de Atendimento e Biológicos Autólogos. Projeta-se que essa área de aplicação detenha 37,45% da receita em 2025, sustentada pelo crescente uso em osteoartrite do joelho e condições musculoesqueléticas relacionadas. Uma metanálise em rede de 2026 indexada no PubMed, abrangendo 56 ensaios clínicos randomizados e 5.251 pacientes, deve demonstrar que as características de formulação do PRP, incluindo o conteúdo de leucócitos e o estado de ativação, podem afetar materialmente os desfechos funcionais na osteoartrite do joelho.[2]Johnson & Johnson, "DePuy Synthes Celebra Acordo de Distribuição Exclusiva nos EUA, Canadá e Austrália para o NOVOSIS da CGBIO," Centro de Mídia da Johnson & Johnson, jnj.com As diretrizes publicadas no EFORT Open Reviews em 2025 também devem mostrar que as recomendações ortobiológicas formais permanecem concentradas em um número limitado de usos musculoesqueléticos, criando uma lacuna clínica e uma oportunidade de desenvolvimento de produtos.[3]Administração de Alimentos e Medicamentos dos EUA, "Aprovações de Pedidos de Dispositivos Biológicos de 2025," Centro de Avaliação e Pesquisa de Biológicos da FDA, fda.gov

Estímulo ao Reembolso em Ambientes Ambulatoriais e de Centros Cirúrgicos Ambulatoriais

As mudanças no reembolso em cuidados ambulatoriais estão dando ao Mercado de Medicina Regenerativa no Ponto de Atendimento e Biológicos Autólogos um impulso de curto prazo mais forte nos Estados Unidos. Espera-se que a Regra Final do Sistema de Pagamento Prospectivo para Pacientes Ambulatoriais Hospitalares e do Sistema de Pagamento para Centros Cirúrgicos Ambulatoriais do CMS para o Ano Civil de 2026 inclua um aumento de 2,6% na taxa de pagamento e remova 285 procedimentos predominantemente musculoesqueléticos da Lista de Internação Exclusiva, tornando-os elegíveis para reembolso em centros cirúrgicos ambulatoriais a partir de 1º de janeiro de 2026. Essa mudança ampliaria a via de reembolso para procedimentos ortobiológicos anteriormente vinculados a episódios de internação ou ambientes de cuidados agrupados mais amplos. A Seção 4135 da CAA, em vigor a partir de janeiro de 2025, também deve introduzir pagamento separado do Medicare para biológicos não opioides utilizados como suprimentos cirúrgicos em ambientes de centros cirúrgicos ambulatoriais, melhorando o argumento procedimental para PRP autólogo e produtos de fibrina em uso ambulatorial.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Evidências clínicas variáveis entre indicações e produtos | -1.2% | Global, com maior efeito nos mercados de pagadores dos Estados Unidos e da Europa | Longo prazo (≥ 4 anos) |

| Ambiguidade regulatória em torno da manipulação mínima e do uso homólogo | -0.9% | América do Norte e Europa, com impacto secundário na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Dependência de habilidades do médico e variabilidade dos procedimentos | -0.6% | Global | Médio prazo (2-4 anos) |

| Fricção de reembolso sub-relatada para kits de uso múltiplo e acessórios | -0.5% | Principalmente América do Norte, com impacto secundário na Europa e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Evidências Clínicas Variáveis Entre Indicações e Produtos

As evidências clínicas no Mercado de Medicina Regenerativa no Ponto de Atendimento e Biológicos Autólogos variam amplamente entre indicações, métodos de preparação e grupos de pacientes. O panorama internacional de diretrizes permanece limitado e fragmentado, refletindo uma base de evidências desigual entre produtos e casos de uso. Um ensaio clínico randomizado de 2025 não encontrou superioridade de longo prazo do concentrado de aspirado de medula óssea sobre o PRP na osteoartrite do joelho, desafiando o posicionamento premium de alguns sistemas de maior custo. Quando a eficácia comparativa permanece incerta, os comitês de formulário e os pagadores priorizam o controle de custos em detrimento da adoção premium, criando pressão de preços para fornecedores sem dados clínicos comparativos robustos.

Ambiguidade Regulatória em Torno da Manipulação Mínima e do Uso Homólogo

A interpretação regulatória permanece uma restrição fundamental no Mercado de Medicina Regenerativa no Ponto de Atendimento e Biológicos Autólogos. Nos Estados Unidos, o enquadramento HCT/P da FDA sob 21 CFR Parte 1271 estabelece diferentes expectativas com base em se um produto se qualifica como minimamente manipulado e se destina ao uso homólogo. Na Europa, o Regulamento 1394/2007 cria uma via mais rigorosa para produtos como a SVF processada enzimaticamente, enquanto os sistemas processados mecanicamente podem permanecer em uma via de menor exigência. Essa divergência influencia a estratégia de produto, pois fluxos de trabalho que se enquadram em uma via regulatória nos Estados Unidos podem enfrentar um ônus de comercialização diferente na Europa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Sistemas de PRP Ancoram a Receita Enquanto a Medula Óssea Ganha Impulso

Espera-se que os sistemas de plasma rico em plaquetas (PRP) detenham 34,55% da participação do Mercado de Medicina Regenerativa no Ponto de Atendimento e Biológicos Autólogos por tipo de produto em 2025, sustentados pela ampla adoção em ortopedia, cuidados com feridas, estética e odontologia. Nenhuma outra categoria de produto oferece uma gama procedimental comparável em ambientes cirúrgicos e clínicos. Essa versatilidade mantém os sistemas de PRP centrais no mercado, particularmente onde os prestadores requerem fluxos de trabalho biológicos familiares e de menor complexidade. Espera-se que o pipeline regulatório também permaneça ativo ao longo de 2025 e 2026, com aprovações do CBER da FDA cobrindo produtos como o Kit ENDORET em outubro de 2025 e o Sistema de Concentração de Células Precise em fevereiro de 2026.

Os sistemas de concentração de medula óssea são o segmento de produto de crescimento mais rápido, com o tamanho do Mercado de Medicina Regenerativa no Ponto de Atendimento e Biológicos Autólogos para este segmento projetado para expandir a um CAGR de 11,02% até 2031. A demanda é impulsionada pela fusão espinhal e procedimentos articulares complexos, onde os prestadores buscam concentrações de células progenitoras mais elevadas do que o PRP isolado normalmente pode fornecer. Os sistemas de processamento de células derivadas de tecido adiposo estão ganhando espaço em cuidados com feridas e medicina estética por meio de sistemas mecânicos fechados e sem enzimas que preservam a arquitetura do tecido estromal. Os sistemas de fibrina rica em plaquetas (PRF) permanecem menores em termos de receita, mas estão se tornando mais relevantes em odontologia e cirurgia oral, enquanto a fabricação em conformidade com a ISO 13485 é agora um requisito básico nos mercados regulamentados.

Por Aplicação: Ortopedia Lidera Enquanto os Cuidados com Feridas Aceleram

Espera-se que ortopedia e medicina esportiva respondam por 37,45% da receita por aplicação em 2025, tornando esta a maior área de aplicação no Mercado de Medicina Regenerativa no Ponto de Atendimento e Biológicos Autólogos. Essa liderança reflete volumes elevados de procedimentos em clínicas ortopédicas ambulatoriais, onde os prestadores podem utilizar PRP, PRF e concentração de medula óssea em um único episódio de cuidado. O segmento também se beneficia da expansão das evidências musculoesqueléticas, embora a qualidade e a padronização dos protocolos ainda variem por caso de uso. A ortopedia permanece a base de volume central do mercado devido à familiaridade dos prestadores e ao fluxo consistente de casos que apoia o uso repetido de kits.

Os cuidados com feridas são a aplicação de crescimento mais rápido, com um CAGR projetado de 10,80% até 2031. Essa aplicação se beneficia de uma via mais clara sob a NCD 270.3 do CMS, que vincula a cobertura do Medicare para o gerenciamento de feridas a dispositivos com a autorização relevante da FDA para essa indicação. Esse enquadramento reduz a incerteza de reembolso em comparação com alguns usos ortopédicos. A medicina estética também está se tornando um contribuinte significativo por meio de enxerto de gordura assistido por SVF e protocolos de PRP enriquecido com exossomos, especialmente na Alemanha, Coreia do Sul e Austrália, enquanto a odontologia e a cirurgia oral continuam a depender do PRF para regeneração tecidual guiada.

Por Usuário Final: Hospitais Dominam Enquanto os Centros Cirúrgicos Ambulatoriais Ampliam seu Escopo

Espera-se que os hospitais representem 51,30% da receita por usuário final em 2025, mantendo-os como o maior ambiente de atendimento no Mercado de Medicina Regenerativa no Ponto de Atendimento e Biológicos Autólogos. Sua posição é sustentada pelo uso em concentração de medula óssea, processamento de tecido adiposo e procedimentos ortobiológicos complexos que requerem orientação por imagem, suporte anestésico ou cuidado multidisciplinar. Os programas hospitalares estão gerenciando cada vez mais os biológicos autólogos como parte das decisões internas de custo e suprimento, em vez de compras isoladas por departamento. Essa mudança é significativa porque um procedimento autólogo em visita única com custos de kit de 1.500 a 3.000 USD pode substituir protocolos de aloenxerto com múltiplas visitas que custam várias vezes mais no total.

Os centros cirúrgicos especializados e ambulatoriais são o segmento de usuário final de crescimento mais rápido, com um CAGR projetado de 9,77% até 2031. Seu crescimento está intimamente ligado à expansão do CMS de 2026, que tornou 285 procedimentos predominantemente musculoesqueléticos elegíveis para reembolso em centros cirúrgicos ambulatoriais. As clínicas de ortopedia e medicina esportiva permanecem o principal motor para a adoção do PRP porque combinam altos volumes de casos com modelos operacionais liderados por médicos que apoiam a diferenciação de kits e o uso procedimental repetido. Os centros acadêmicos e de pesquisa continuam a apoiar o desenvolvimento de evidências para futuras decisões dos pagadores, enquanto as clínicas odontológicas e estéticas permanecem canais de nicho vinculados ao uso de PRF em implantodontia e sistemas derivados de tecido adiposo em mercados de turismo médico como Coreia do Sul, Tailândia e Turquia.

Análise Geográfica

Espera-se que a América do Norte responda por 39,45% da participação do Mercado de Medicina Regenerativa no Ponto de Atendimento e Biológicos Autólogos em 2025, tornando-a o maior bloco regional. A região se beneficia de altos volumes de procedimentos ortopédicos, uma base madura de centros cirúrgicos ambulatoriais e um ambiente ativo de autorizações da FDA para sistemas biológicos autólogos. Espera-se também que a regra do CMS de 2026 expanda a base de procedimentos ambulatoriais e adicione 450 milhões de USD em despesas do Medicare em centros cirúrgicos ambulatoriais, sustentando a demanda de curto prazo por procedimentos ortopédicos e biológicos relacionados. Os Estados Unidos permanecem o principal mercado de adoção para plataformas premium de PRP em sistema fechado e de concentração de medula óssea, enquanto o Canadá e o México avançam gradualmente por meio de programas de aquisição hospitalar e transferência de tecnologia transfronteiriça.

A Europa permanece estrategicamente importante no Mercado de Medicina Regenerativa no Ponto de Atendimento e Biológicos Autólogos, embora as condições regulatórias e de reembolso permaneçam complexas. A Alemanha e o Reino Unido lideram a adoção regional, enquanto a França está expandindo o uso do PRP em cuidados de feridas crônicas por meio de programas hospitalares mais recentes. A distinção entre o enquadramento europeu de medicamentos de terapia avançada e a via de dispositivos médicos continua a favorecer os sistemas autólogos processados mecanicamente em detrimento das plataformas de SVF isoladas enzimaticamente. A Itália e a Espanha sustentam demanda estável por meio de ecossistemas privados de medicina estética, onde a adoção depende menos da cobertura de seguros.

A Ásia-Pacífico é a região de crescimento mais rápido, com o tamanho do Mercado de Medicina Regenerativa no Ponto de Atendimento e Biológicos Autólogos nessa geografia projetado para expandir a um CAGR de 12,45% até 2031. O Japão desenvolveu uma via regulatória estruturada para procedimentos com produtos sanguíneos autólogos sob sua Lei de Segurança em Medicina Regenerativa, apoiando a padronização de kits enquanto aumenta os requisitos de conformidade. Espera-se que a Coreia do Sul adicione impulso com a autorização 510(k) da FDA dos EUA obtida pela Miracell em abril de 2026 para seu sistema SMART M-CELL, enquanto a China e a Índia permanecem os maiores motores de crescimento orientados por volume da região, e o Oriente Médio, a África e a América do Sul contribuem por meio de modernização hospitalar, cuidados estéticos de pagamento privado e turismo médico em grandes centros urbanos.

Cenário Competitivo

O Mercado de Medicina Regenerativa no Ponto de Atendimento e Biológicos Autólogos é moderadamente fragmentado, sem nenhuma empresa detendo mais de uma participação de meados dos dois dígitos em todas as linhas de produtos. Grandes plataformas ortopédicas, incluindo Stryker, Johnson & Johnson por meio da DePuy Synthes, e Smith+Nephew, competem integrando sistemas biológicos em vias de cuidado cirúrgico e musculoesquelético mais amplas. Participantes especializados, como a EmCyte Corporation e a Regen Lab SA, se diferenciam por meio de design de centrífuga compacto, tempos de ciclo mais curtos e consistência de concentração, que são críticos em ambientes de clínica de alto volume com infraestrutura laboratorial limitada. Em 2025 e 2026, espera-se que as empresas priorizem parcerias de distribuição em vez de construir todos os canais comerciais internamente, com a DePuy Synthes esperada para expandir essa estratégia em maio de 2026 por meio de seu acordo de distribuição exclusiva com a CGBIO para o NOVOSIS nos Estados Unidos, Canadá e Austrália, após um acordo anterior de fevereiro de 2025 em vários mercados asiáticos.

Espera-se que fusões e aquisições influenciem ainda mais o Mercado de Medicina Regenerativa no Ponto de Atendimento e Biológicos Autólogos. Espera-se que a Smith+Nephew conclua a aquisição da Integrity Orthopaedics em janeiro de 2026, adicionando o sistema de reparo do manguito rotador Tendon Seam e fortalecendo sua posição de aumento biológico no reparo do ombro. As oportunidades de espaço em branco permanecem mais fortes em sistemas cardiovasculares e neurológicos no ponto de atendimento, plataformas de processamento de tecido adiposo com reivindicações autorizadas mais amplas e ferramentas de fluxo de trabalho digital que verificam a qualidade biológica em tempo real. A atividade de patentes em torno de perfis de centrifugação, design de válvulas em sistema fechado e separação microfluídica também está aumentando, particularmente entre desenvolvedores coreanos e israelenses.

A conformidade regulatória está moldando a concorrência no Mercado de Medicina Regenerativa no Ponto de Atendimento e Biológicos Autólogos, pois os requisitos de 510(k) da FDA e a certificação ISO 13485 criam limiares de entrada que fornecedores menores podem achar difícil de atender. Essa barreira ajuda os fabricantes estabelecidos a proteger o acesso ao mercado em um cenário fragmentado. As empresas que adicionam rastreabilidade digital, incluindo documentação de concentração de plaquetas em nível de lote, provavelmente fortalecerão sua posição junto aos grupos de compras hospitalares que buscam melhores relatórios de qualidade. As aprovações contínuas da FDA esperadas ao longo de 2025 e 2026 provavelmente aumentarão a disponibilidade de sistemas, apoiarão a concorrência de preços em kits de nível básico e ajudarão as plataformas fechadas premium a manter margens mais sólidas.

Líderes do Setor de Medicina Regenerativa no Ponto de Atendimento e Biológicos Autólogos

Zimmer Biomet Holdings, Inc.

Stryker Corporation

Medtronic plc

B. Braun SE

Smith and Nephew plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A DePuy Synthes, empresa do grupo Johnson & Johnson, assinou um acordo de distribuição exclusiva com a CGBIO para o NOVOSIS nos Estados Unidos, Canadá e Austrália, expandindo seu portfólio de ortopedia regenerativa.

- Maio de 2026: A Royal Biologics e a Jellagen formaram uma parceria exclusiva para comercializar o Collagen Type Zero, um biomaterial de colágeno derivado de medusa, nos mercados de cuidados com feridas e biológicos da América do Norte.

- Abril de 2026: A Organogenesis Holdings Inc. concluiu sua submissão contínua de Pedido de Licença de Biológicos à FDA para o ReNu, um aloenxerto de suspensão amniótica criopreservada para osteoartrite sintomática do joelho.

- Abril de 2026: A Royal Biologics recebeu autorização da FDA para a Matriz de Feridas Fibrinet PRF para o gerenciamento de feridas cutâneas exsudativas, incluindo úlceras diabéticas e venosas.

- Abril de 2026: A Miracell, com sede na Coreia do Sul, obteve autorização 510(k) da FDA dos EUA para seu sistema SMART M-CELL, cobrindo PRP e concentração de medula óssea em um sistema integrado de centrífuga e kit.

Escopo do Relatório Global de Medicina Regenerativa no Ponto de Atendimento e Biológicos Autólogos

De acordo com o escopo do relatório, medicina regenerativa no ponto de atendimento e biológicos autólogos refere-se a tratamentos em que os próprios materiais biológicos (autólogos) do paciente, como sangue ou tecido, são processados e administrados no local durante uma única visita médica para estimular a cicatrização, reduzir a inflamação e reparar tecidos ou articulações danificados.

O mercado de medicina regenerativa no ponto de atendimento e biológicos autólogos é segmentado por tipo de produto, aplicação, usuário final e geografia. Por tipo de produto, o mercado inclui sistemas de plasma rico em plaquetas, sistemas de concentração de medula óssea, sistemas de processamento de células derivadas de tecido adiposo, sistemas de fibrina rica em plaquetas e outros sistemas de concentração de biológicos autólogos. Por aplicação, o mercado é segmentado em ortopedia e medicina esportiva, cuidados com feridas, medicina estética, odontologia e cirurgia oral, aplicações cardiovasculares e vasculares, e neurologia e outras aplicações. Por usuário final, o mercado é segmentado em hospitais, centros cirúrgicos especializados e ambulatoriais, clínicas de ortopedia e medicina esportiva, clínicas estéticas, clínicas odontológicas e centros acadêmicos e de pesquisa. Por geografia, o mercado é analisado na América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece tamanhos de mercado e previsões em termos de valor (USD) para os segmentos acima.

| Sistemas de Plasma Rico em Plaquetas |

| Sistemas de Concentração de Medula Óssea |

| Sistemas de Processamento de Células Derivadas de Tecido Adiposo |

| Sistemas de Fibrina Rica em Plaquetas |

| Outros Sistemas de Concentração de Biológicos Autólogos |

| Ortopedia e Medicina Esportiva |

| Cuidados com Feridas |

| Medicina Estética |

| Odontologia e Cirurgia Oral |

| Aplicações Cardiovasculares e Vasculares |

| Neurologia e Outras Aplicações |

| Hospitais |

| Centros Cirúrgicos Especializados e Ambulatoriais |

| Clínicas de Ortopedia e Medicina Esportiva |

| Clínicas Estéticas |

| Clínicas Odontológicas |

| Centros Acadêmicos e de Pesquisa |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | GCC |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Sistemas de Plasma Rico em Plaquetas | |

| Sistemas de Concentração de Medula Óssea | ||

| Sistemas de Processamento de Células Derivadas de Tecido Adiposo | ||

| Sistemas de Fibrina Rica em Plaquetas | ||

| Outros Sistemas de Concentração de Biológicos Autólogos | ||

| Por Aplicação | Ortopedia e Medicina Esportiva | |

| Cuidados com Feridas | ||

| Medicina Estética | ||

| Odontologia e Cirurgia Oral | ||

| Aplicações Cardiovasculares e Vasculares | ||

| Neurologia e Outras Aplicações | ||

| Por Usuário Final | Hospitais | |

| Centros Cirúrgicos Especializados e Ambulatoriais | ||

| Clínicas de Ortopedia e Medicina Esportiva | ||

| Clínicas Estéticas | ||

| Clínicas Odontológicas | ||

| Centros Acadêmicos e de Pesquisa | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | GCC | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de medicina regenerativa no ponto de atendimento e biológicos autólogos em 2026?

O setor está avaliado em 18,97 bilhões de USD em 2026 e tem projeção de atingir 28,61 bilhões de USD até 2031 a um CAGR de 8,56%.

Qual tipo de produto lidera a geração de receita?

Os sistemas de plasma rico em plaquetas lideraram a receita por produto com 34,55% em 2025, pois são utilizados em ortopedia, cuidados com feridas, estética e odontologia.

Qual aplicação está crescendo mais rapidamente até 2031?

Os cuidados com feridas são a aplicação de crescimento mais rápido com um CAGR projetado de 10,80%, sustentados por uma via de reembolso mais clara vinculada à autorização específica por indicação.

Por que os centros cirúrgicos ambulatoriais estão se tornando mais importantes?

Espera-se que os centros cirúrgicos especializados e ambulatoriais cresçam a um CAGR de 9,77%, pois as mudanças do CMS de 2026 expandiram o reembolso ambulatorial para 285 procedimentos predominantemente musculoesqueléticos.

Qual região lidera atualmente e qual está crescendo mais rapidamente?

A América do Norte liderou com 39,45% da receita em 2025, enquanto a Ásia-Pacífico tem projeção de registrar o crescimento mais rápido a um CAGR de 12,45% até 2031.

Qual é a principal barreira para uma adoção mais ampla?

A maior restrição continua sendo a evidência clínica desigual entre indicações e produtos, o que afeta a confiança dos pagadores, as decisões de formulário e o suporte ao preço premium.

Página atualizada pela última vez em: