Tamanho e Participação do Mercado de Roupas Plus Size

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

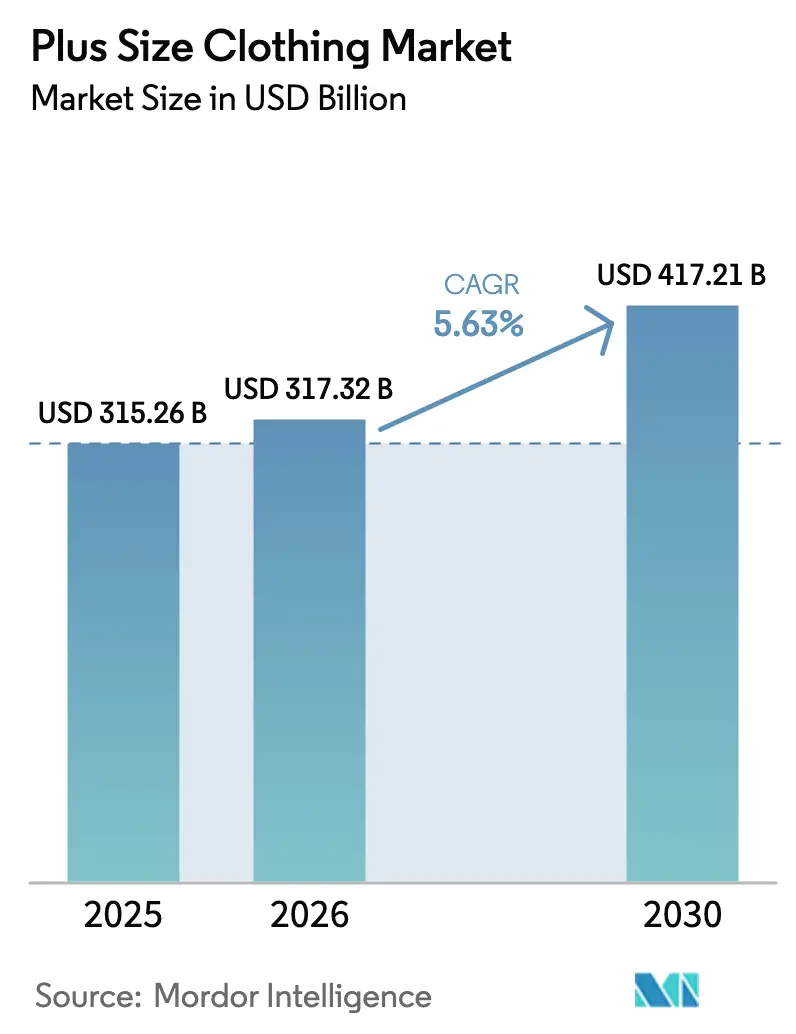

| Tamanho do Mercado (2026) | 317.32 Bilhões de dólares |

| Tamanho do Mercado (2030) | 417.21 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.63% CAGR |

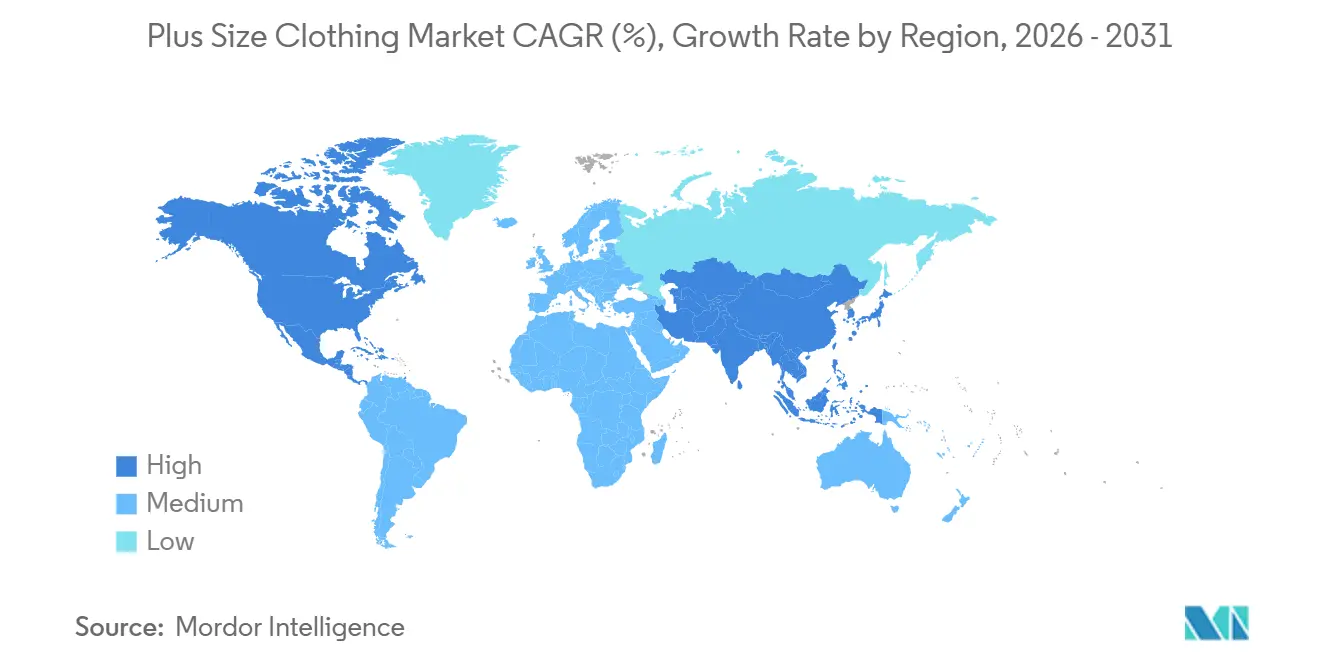

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

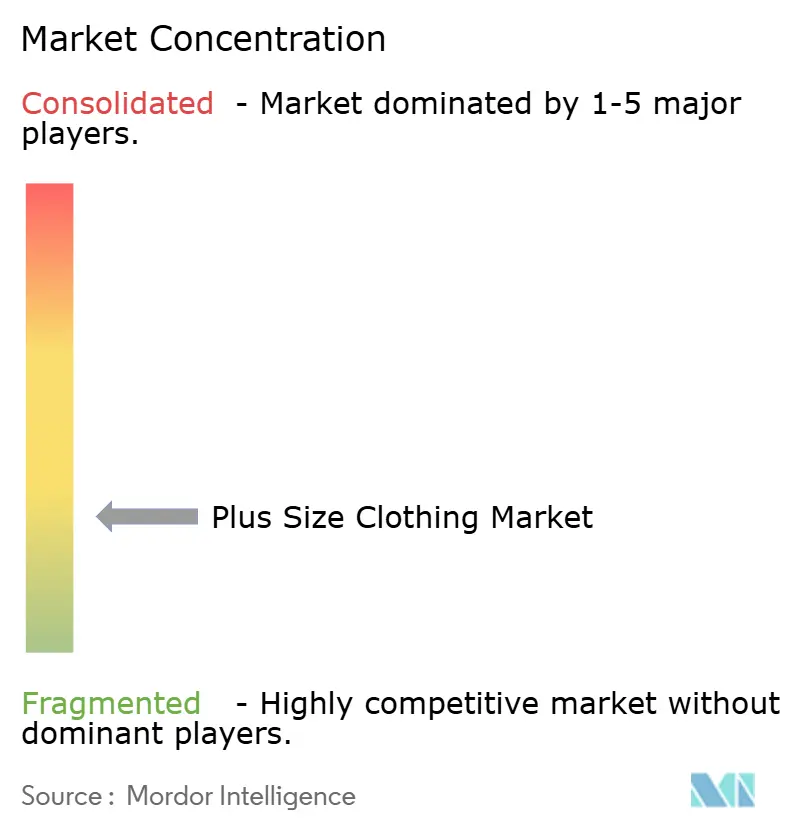

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Roupas Plus Size por Mordor Intelligence

O tamanho do mercado de roupas plus size está projetado para expandir de USD 315,26 bilhões em 2025 e USD 317,32 bilhões em 2026 para USD 417,21 bilhões até 2031, registrando um CAGR de 5,63% entre 2026 e 2031. A crescente demanda por numerações estendidas está reformulando as estratégias de merchandising à medida que o aumento das taxas de obesidade se cruza com uma poderosa cultura de positividade corporal que celebra diversos tipos de corpo. As marcas estão incorporando o design inclusivo no desenvolvimento central de produtos, indo além de linhas cápsula simbólicas e reduzindo as onerosas devoluções que antes resultavam de simplesmente "ampliar" os moldes padrão. Marcas nativas digitais reforçam essa mudança ao comprovar que um caimento superior e um estilo aspiracional podem comandar preços premium independentemente do tamanho. Enquanto isso, ferramentas de prova virtual estão reduzindo a lacuna de confiança que tradicionalmente mantinha muitos consumidores nas lojas físicas. A intensidade competitiva permanece elevada, mas a fragmentação deixa espaço para novos entrantes de nicho abordarem roupas adaptativas, maternidade e variações de caimento específicas por região.

Principais Conclusões do Relatório

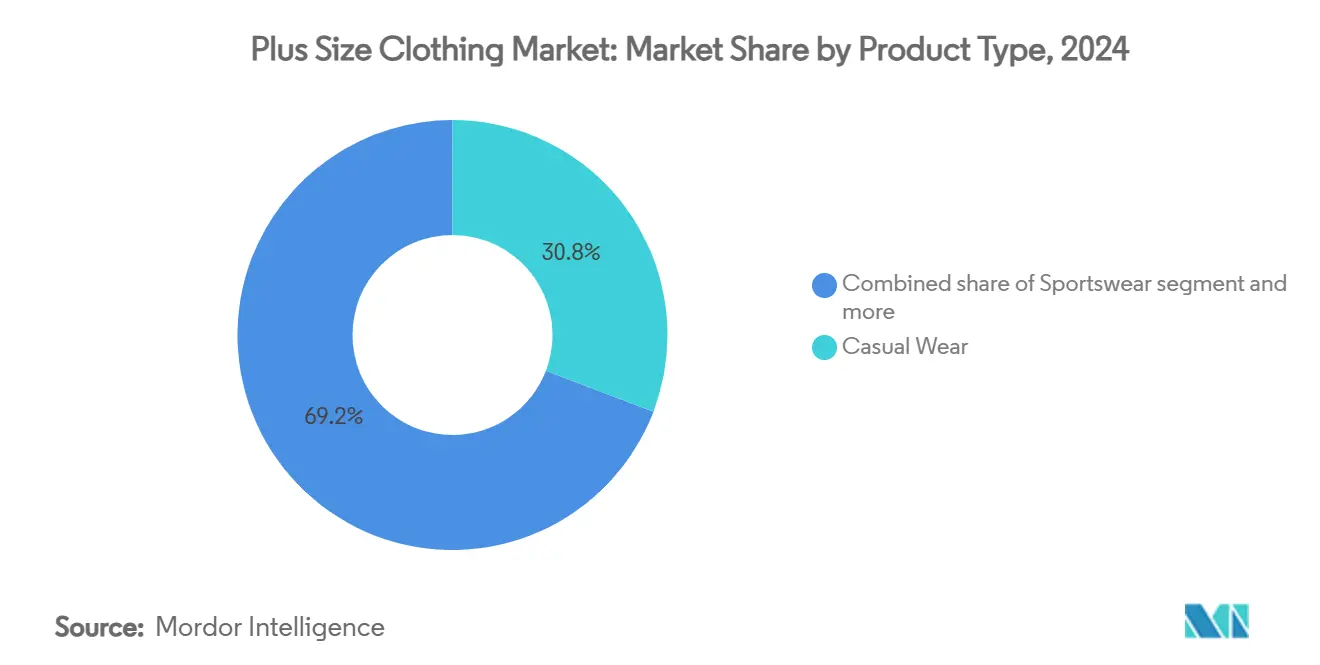

- Por tipo de produto, as roupas casuais lideraram com 30,80% da participação do mercado de roupas plus size em 2024; roupas esportivas e roupas ativas estão projetadas para avançar a um CAGR de 7,61% até 2030.

- Por usuário final, os homens detinham 68,37% da participação do mercado de roupas plus size em 2024, enquanto o segmento feminino está preparado para um CAGR de 7,52% até 2030.

- Por faixa de preço, as marcas de mercado popular responderam por 72,76% da participação do mercado de roupas plus size em 2024; as linhas premium e de luxo devem expandir a um CAGR de 6,34% entre 2025-2030.

- Por canal de distribuição, o varejo offline capturou 72,63% das receitas em 2024, enquanto as plataformas online têm previsão de registrar um CAGR de 9,37% até 2030.

- Por geografia, a América do Norte dominou com uma participação de 44,24% em 2024, mas a Ásia-Pacífico está projetada para crescer a um CAGR de 5,38% até 2030.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Roupas Plus Size

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Movimento de positividade corporal | +0.9% | América do Norte, Europa, expansão global | Médio prazo (2-4 anos) |

| Programas ampliados de numeração das marcas | +1.2% | América do Norte, Europa, mercados centrais da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Picos de demanda impulsionados pelas redes sociais | +0.8% | Centros urbanos globais com alta penetração digital | Curto prazo (≤ 2 anos) |

| Crescente demanda por linhas plus size de luxo | +0.7% | América do Norte, Europa, cidades selecionadas da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Ascensão das roupas plus size adaptativas | +0.4% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Inclusividade em roupas esportivas e roupas ativas | +1.0% | América do Norte, Europa, crescimento global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Movimento de Positividade Corporal

As mudanças culturais em direção à aceitação corporal estão reconfigurando os padrões de demanda, particularmente entre os consumidores millennials e da Geração Z que rejeitam os padrões tradicionais de beleza. Os jovens consumidores buscam ativamente marcas que apresentem diversos tipos de corpo em campanhas de marketing, traduzindo o ativismo em poder de compra. Esse movimento compeliu as marcas tradicionais a expandir as faixas de tamanho não como um gesto de responsabilidade social corporativa, mas como um imperativo de receita. O impacto vai além do marketing; influencia os ciclos de desenvolvimento de produtos, com as marcas agora projetando para tamanhos estendidos desde o início, em vez de ampliar os moldes padrão, o que historicamente resultava em caimento inadequado e maiores taxas de devolução. Órgãos reguladores como a Comissão Federal de Comércio nos Estados Unidos começaram a examinar as práticas de rotulagem de tamanhos, adicionando pressão de conformidade que reforça o argumento de negócios para a inclusividade autêntica.

Programas Ampliados de Numeração das Marcas

Respondendo à demanda dos consumidores e às pressões competitivas, as principais empresas de vestuário estão expandindo suas faixas de tamanho. As roupas ativas femininas da Nike em tamanhos estendidos registraram crescimento de receita superior ao crescimento geral de vestuário da empresa. Essas iniciativas vão além de simplesmente adicionar SKUs (Unidades de Manutenção de Estoque); elas abrangem a reformulação das cadeias de suprimentos, o retreinamento de modelos de caimento e o ajuste fino dos algoritmos de estoque para evitar rupturas de estoque em tamanhos estendidos populares. Esse foco intensificado na inclusividade de tamanhos sinaliza uma mudança significativa no mercado de vestuário, onde as demandas dos consumidores por diversidade e representação estão reformulando as estratégias de produto. A tendência destaca a crescente importância de atender a uma demografia mais ampla, à medida que os consumidores priorizam cada vez mais marcas que refletem seus valores. A mensagem é clara: marcas que atrasam podem ceder terreno para concorrentes nativos digitais como a Universal Standard, que construiu toda a sua proposta de valor em torno da inclusividade de tamanhos desde o início.

Picos de Demanda Impulsionados pelas Redes Sociais

O marketing de influenciadores emergiu como um principal impulsionador de demanda, com criadores de conteúdo plus size comandando taxas de engajamento que rivalizam ou superam os influenciadores de moda convencional. Plataformas como Instagram e TikTok permitem que micro-influenciadores apresentem dicas de estilo, vídeos de haul e avaliações de marcas que convertem diretamente seguidores em clientes. Um estudo de 2025, "A Study on plus-size Market and Plus-size Marketting", constatou que 70% dos entrevistados expressaram maior inclinação para comprar de marcas que defendem consistentemente a diversidade corporal em seus esforços de marketing[1].Fonte: Zhuzao/Foundry Journal, "A Study on Plus-Size Market and Plus-Size Marketting", foundryjournal.net Isso ressalta que abraçar o marketing inclusivo não é meramente uma tendência passageira; é uma vantagem estratégica para marcas que buscam capturar a fidelidade dos compradores plus size. As marcas estão capitalizando essa dinâmica por meio de parcerias de afiliados e coleções co-projetadas, terceirizando efetivamente a previsão de tendências para influenciadores que possuem insights em tempo real sobre as preferências dos consumidores. Esse modelo é particularmente potente nos mercados da Ásia-Pacífico, onde a infraestrutura de comércio social permite compras integradas dentro dos aplicativos.

Crescente Demanda por Roupas Plus Size de Luxo e Premium

A moda plus size está passando por uma premiumização, rompendo com suas ligações históricas com ofertas de baixo custo. Marcas de designer, como Christian Siriano, conquistaram um nicho com seu compromisso com numeração inclusiva. O desfile de 2024 de Siriano apresentou modelos variando do tamanho 0 ao 22, uma declaração ousada que gerou ampla atenção da mídia e se traduziu em pedidos significativos no varejo. Essa tendência reflete uma mudança mais ampla no setor, onde a inclusividade está se tornando um pilar da identidade da marca e da diferenciação de mercado. Em 2024, a faixa etária de 45 a 60 anos emergiu como os principais gastadores no segmento de roupas femininas e infantis, com uma despesa média de USD 942[2]Fonte: Departamento de Estatísticas do Trabalho dos EUA, "Pesquisa de Despesas do Consumidor 2024," bls.gov. Essa mudança em direção ao posicionamento premium está alterando as expectativas dos consumidores. Essa evolução destaca uma percepção crucial: os consumidores plus size não buscam apenas caimento; eles desejam estética premium, tecidos de alta qualidade e uma narrativa de marca convincente. A crescente demanda por moda plus size premium ressalta a importância de abordar esse segmento de mercado com inovação e autenticidade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Espaço limitado nas prateleiras para tamanhos estendidos | -0.6% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Custos mais elevados de tecido e logística por peça | -0.8% | Global, mais intenso nos segmentos de mercado popular | Médio prazo (2-4 anos) |

| Padrões internacionais de numeração inconsistentes | -0.5% | Global, desafiador para o comércio eletrônico transfronteiriço | Longo prazo (≥ 4 anos) |

| Obstáculos na cadeia de suprimentos e gestão de estoque | -0.7% | Global, amplificado em modelos operacionais de moda rápida | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Espaço Limitado nas Prateleiras para Tamanhos Estendidos

Os ambientes de varejo físico impõem limites rígidos à amplitude do sortimento, obrigando os merchandisers a equilibrar a faixa de tamanhos com a variedade de estilos. Esse desafio surge de uma abordagem cautelosa ao estoque; historicamente, os tamanhos estendidos apresentaram taxas de devolução mais altas e giro mais lento, levando os compradores a limitar sua exposição. Essa limitação cria um ciclo: uma seleção restrita empurra os consumidores para o online, reforçando a hesitação dos varejistas em ampliar as ofertas nas lojas. Em resposta, as marcas estão testando modelos de "corredor infinito", exibindo um tamanho na loja enquanto fornecem a faixa completa por meio de tablets na loja para entrega em domicílio. No entanto, esse método abre mão da avaliação tátil crucial para as compras de vestuário. Os varejistas também estão explorando abordagens híbridas, como oferecer estoque limitado na loja para experimentação enquanto integram o atendimento online para atender a preferências mais amplas. Essas estratégias visam encontrar um equilíbrio entre eficiência operacional e satisfação do cliente.

Custos Mais Elevados de Tecido e Logística por Peça

O vestuário plus size enfrenta desafios únicos na economia unitária, principalmente devido aos custos de material e envio que aumentam com o tamanho. Por exemplo, uma peça 3XL exige 30-40% mais tecido do que sua contraparte de tamanho médio. No entanto, as marcas hesitam em ajustar os preços de acordo, temendo reações negativas de compradores sensíveis ao preço. Esse desafio se aprofunda com a logística: peças maiores ocupam mais espaço em armazéns e contêineres de envio, elevando os custos de atendimento por unidade. Os varejistas de moda rápida, conhecidos por suas margens reduzidas, sentem esse aperto de forma aguda. Embora algumas marcas experimentem preços escalonados para refletir os custos reais, elas enfrentaram reações negativas nas redes sociais, retardando uma implementação mais ampla. Além disso, a falta de estratégias de precificação padronizadas em todo o mercado complica ainda mais os esforços para resolver esses problemas. À medida que os preços das matérias-primas oscilam e as regulamentações de sustentabilidade se tornam mais rígidas, esses desafios estão prontos para crescer, potencialmente reformulando o cenário competitivo para o vestuário plus size.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Roupas Esportivas Aceleram com o Impulso do Athleisure

As roupas casuais mantiveram a maior fatia com 31,22% da participação do mercado de roupas plus size em 2025, graças a calças de moletom, camisetas oversized e moletons que ancoram os guarda-roupas do dia a dia. O aumento do tempo em casa durante e após a pandemia consolidou os hábitos de vestimenta com foco no conforto, gerando ciclos frequentes de reposição. No entanto, as pressões de comoditização comprimem as margens, levando os varejistas de médio porte a experimentar acabamentos elevados, estilo neutro em termos de gênero e lançamentos de edição limitada para sustentar a novidade. Os segmentos de roupas formais, roupas de dormir, roupas íntimas e maternidade permanecem menores, mas estão se diversificando rapidamente à medida que as marcas reconhecem o potencial de lucro em nichos bem atendidos.

A contribuição das roupas esportivas para o tamanho do mercado de roupas plus size cresceu de forma constante e está projetada para expandir a um CAGR de 7,65% durante 2026-2031, o mais alto entre as categorias. Leggings de desempenho, tops com absorção de umidade e sutiãs esportivos de alto suporte agora são desenvolvidos até o tamanho 6XL, fechando a lacuna de qualidade que antes desencorajava os consumidores ativos. Nike e Adidas fizeram parcerias com atletas plus size para validar a credibilidade técnica, enquanto novatas como Girlfriend Collective aproveitam tecidos reciclados para capturar compradores conscientes do meio ambiente. Essa onda eleva os preços médios de venda e fortalece a narrativa das marcas em torno do empoderamento e do bem-estar.

Por Usuário Final: O Crescimento Feminino Supera a Escala Masculina

Os homens dominaram a receita com 69,32% da participação do mercado de roupas plus size em 2025, sustentados por valores médios de pedido mais altos e ciclos de vida de produto mais longos para camisas, jeans e roupas de exterior. Essa tendência é sublinhada por dados do CDC (Centros de Controle e Prevenção de Doenças) revelando que mais de 40% dos adultos norte-americanos lidam com obesidade, com os homens notavelmente mais afetados em vários estados[3].Fonte: Federação Mundial de Obesidade, "Atlas Mundial de Obesidade 2024," World Obesity, worldobesity.org Redes especializadas como DXL e Johnny Bigg curadoria de sortimentos profundos que os varejistas convencionais raramente igualam, fortalecendo a fidelidade e reduzindo o risco de devolução.

O vestuário feminino é o segmento de usuário final de avanço mais rápido do mercado de roupas plus size, registrando um CAGR de 7,58% para 2026-2031. Personalidades das redes sociais destacam estilos aspiracionais, amplificando a demanda por blazers orientados por tendências, vestidos slip e jeans marcantes em tamanhos até 40. Marcas nativas digitais como a Universal Standard incorporam garantias de "liberdade de caimento" que permitem aos compradores trocar peças à medida que os formatos corporais evoluem, reforçando a confiança. As linhas unissex adicionam vendas incrementais modestas, atraindo consumidores da Geração Z que valorizam a expressão fluida de gênero.

Por Faixa de Preço: A Ascensão Premium Ganha Impulso

Em 2025, os varejistas de moda rápida e de valor, aproveitando seu poder de compra em escala, dominaram o mercado de roupas plus size com ofertas populares capturando 72,89% da participação. Embora as promoções agressivas aumentem o fluxo de clientes, elas também comprimem as margens de lucro. Em resposta, os varejistas estão canalizando investimentos em sistemas avançados de alocação para mitigar os riscos de remarcação. À medida que as preocupações com sustentabilidade aumentam, até mesmo as redes de baixo custo estão sentindo a pressão para incorporar materiais reciclados, uma mudança que tensiona suas finanças. A crescente ênfase em práticas ecologicamente corretas está reformulando as estratégias operacionais, com as empresas explorando formas inovadoras de equilibrar eficiência de custos e responsabilidade ambiental.

Enquanto isso, os segmentos premium e de luxo estão em uma trajetória de crescimento, expandindo a um CAGR de 6,44%. Esse aumento é impulsionado por consumidores que cada vez mais veem peças de alta qualidade como investimentos valiosos. Cápsulas de designer, com materiais luxuosos como lã italiana e misturas de seda, juntamente com drapeados de nível couture, comandam preços que podem facilmente ser o dobro de suas contrapartes de mercado popular. Além disso, esse nível premium desfruta de descontos limitados, fortalecendo o valor da marca e melhorando a margem bruta média em todo o mercado de roupas plus size.

Por Canal de Distribuição: O Digital Supera as Lacunas de Infraestrutura

Em 2025, os canais offline dominaram o mercado de roupas plus size, capturando 72,43% das vendas, graças ao seu apelo para avaliações táteis e compras imediatas. As lojas de departamento estão adotando manequins com numeração inclusiva e ampliando os provadores, com o objetivo de elevar a experiência de compra na loja. No entanto, o espaço limitado nas prateleiras leva a seleções curadas, muitas vezes deixando os compradores que buscam caimentos ou cores específicos insatisfeitos e os empurrando para as opções online. Apesar desses desafios, as lojas físicas permanecem uma escolha preferida para muitos consumidores que valorizam a capacidade de experimentar roupas antes de comprar.

O varejo online está avançando a um CAGR de 9,75%, graças a provas virtuais com tecnologia de realidade aumentada e merchandising liderado por criadores que replicam o boca a boca em escala. Caixas de assinatura como Dia & Co enviam edições personalizadas, permitindo que os clientes fiquem com o que funciona e devolvam o restante, reduzindo o atrito na descoberta de tamanhos. Os marketplaces transfronteiriços também ampliam as opções, embora as discrepâncias de numeração gerem taxas de devolução elevadas. Mesmo assim, a participação digital continuará crescendo à medida que as coortes mais jovens envelhecem para faixas de gastos mais altas e a infraestrutura de comércio móvel amadurece.

Análise Geográfica

A América do Norte contribuiu com o maior bloco regional, detendo 45,12% da participação do mercado de roupas plus size em 2025. A alta prevalência de obesidade, a renda discricionária robusta e os ecossistemas avançados de comércio eletrônico sustentam juntos o impulso da receita total. Os reguladores dos Estados Unidos começaram a examinar a rotulagem enganosa de tamanhos, incentivando as marcas a adotar tabelas de medidas transparentes que facilitam as compras entre marcas. O Canadá espelha essas tendências, com marcas domésticas como Addition Elle aproveitando dados de caimento locais para melhorar a precisão dos moldes, enquanto o México oferece potencial inexplorado à medida que os consumidores de renda média buscam alternativas de marcas à alfaiataria sob medida.

A Ásia-Pacífico está projetada para registrar o crescimento regional mais rápido a um CAGR de 5,48% durante 2026-2031, sustentado pela rápida urbanização e pela evolução dos hábitos alimentares. A crescente classe média da China demanda roupas de rua de inspiração ocidental estendidas até o tamanho 6XL, enquanto o segmento nascente da Índia se beneficia de marcas indígenas que adaptam kurtas e blusas de sari para estruturas maiores. O Japão e a Coreia do Sul mostram uma oportunidade absoluta menor dadas as menores taxas de obesidade, mas exibem uma adoção desproporcional do comércio social, o que aumenta a visibilidade para marcas inclusivas. A Austrália, culturalmente alinhada com a América do Norte, já abriga varejistas especializados como City Chic que exportam expertise por toda a região.

Europa, América do Sul e Oriente Médio e África fornecem coletivamente a receita restante. O clima rigoroso de proteção ao consumidor da Europa e iniciativas como o projeto SizeEU pressionam as empresas a adotar numeração padronizada, construindo gradualmente confiança para as vendas digitais transfronteiriças. O Brasil lidera a América do Sul com base em uma vibrante cena de influenciadores que promovem a diversidade corporal, enquanto Chile e Colômbia seguem. A oportunidade do Oriente Médio está concentrada em centros cosmopolitas como Dubai, onde redes internacionais testam ofertas inclusivas, embora as sensibilidades culturais ainda moderem as abordagens de marketing. A África permanece em estágio inicial, mas a capacidade têxtil em países como a Etiópia pode emergir como uma alternativa de fornecimento para players globais que buscam eficiências de custo no mercado de roupas plus size.

Cenário Competitivo

O mercado de roupas plus size exibe concorrência fragmentada, com baixas métricas de concentração, sem que nenhum player único detenha uma participação dominante. Essa fragmentação reflete a diversidade das preferências dos consumidores em tipos de produtos, faixas de preço e geografias, criando espaço tanto para gigantes globais do vestuário quanto para especialistas de nicho. Marcas tradicionais como Nike e Adidas estão aproveitando sua escala e valor de marca para expandir para roupas ativas plus size, enquanto varejistas de moda rápida como ASOS e Boohoo competem na amplitude do sortimento e na rápida adoção de tendências. Marcas nativas digitais como Universal Standard e Eloquii conquistaram posições priorizando a inovação no caimento e o marketing inclusivo, muitas vezes alcançando valores de vida útil do cliente mais altos do que os concorrentes de mercado popular.

A dinâmica competitiva é ainda mais complicada pela entrada de marcas de luxo como Ralph Lauren, que estão reposicionando as roupas plus size como aspiracionais em vez de funcionais. As oportunidades de espaço em branco abundam em roupas plus size adaptativas, onde marcas como Tommy Hilfiger demonstraram prova de conceito, mas enfrentam concorrência limitada. As roupas de maternidade em tamanhos estendidos permanecem mal atendidas, assim como a interseção de moda plus size e sustentável, onde marcas que possam abordar de forma credível tanto a inclusividade quanto a responsabilidade ambiental capturarão consumidores orientados por valores.

A tecnologia está emergindo como um diferenciador competitivo, com empresas investindo em algoritmos de numeração baseados em inteligência artificial, provadores virtuais e ferramentas de escaneamento corporal em 3D para reduzir as taxas de devolução e melhorar a satisfação do cliente. Os depósitos de patentes em tecnologias de previsão de caimento aumentaram, com empresas como Amazon e Walmart buscando proteger algoritmos proprietários que combinam consumidores com tamanhos ideais com base no histórico de compras e nas medidas corporais. Concorrentes menores estão perturbando os incumbentes ao aproveitar parcerias com influenciadores e estratégias de construção de comunidade que fomentam a fidelidade à marca, uma dinâmica particularmente evidente no segmento feminino, onde o engajamento nas redes sociais se traduz diretamente em vendas.

Líderes do Setor de Roupas Plus Size

Nike Inc.

Adidas AG

Ralph Lauren Corporation

Yours Clothing Limited

Universal Standard Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: Parfait Pluss lançou um marketplace de estilo de vida plus size na Índia. A plataforma oferece uma variedade de produtos de moda inclusiva, bem-estar e estilo de vida. Essa iniciativa representa um momento crucial no cenário varejista da Índia, abordando uma lacuna há muito ignorada nas ofertas de numeração inclusiva.

- Maio de 2025: JCPenney, em colaboração com Ashley Graham, apresentou uma nova coleção plus size, oferecendo tamanhos 12–24 em várias categorias. Esse lançamento visa atender à crescente demanda por numeração inclusiva no mercado de moda.

- Fevereiro de 2025: Lucy and Yak, em colaboração com True Fit, aproveitou a numeração baseada em inteligência artificial para sua plataforma de comércio eletrônico nos EUA, utilizando insights de 82 milhões de compradores. Espera-se que essa parceria aprimore a experiência de compra online ao fornecer recomendações de tamanho mais precisas.

Escopo do Relatório do Mercado Global de Roupas Plus Size

O mercado de roupas plus size atende a indivíduos cujas medidas corporais excedem a numeração padrão. Esse segmento do setor de vestuário está respondendo à crescente demanda por moda inclusiva, fornecendo opções estilosas e confortáveis para aqueles que buscam tamanhos estendidos. O mercado é segmentado por tipo de produto, usuário final, faixa de preço, canal de distribuição e geografia. Por tipo de produto, o mercado é segmentado em roupas formais, roupas casuais, roupas esportivas, roupas de dormir e loungewear, roupas íntimas e modeladores, e roupas de maternidade. Por usuário final, o mercado é segmentado em feminino, masculino e unissex. Por faixa de preço, o mercado é segmentado em ofertas de mercado popular e premium ou luxo. Por canal de distribuição, o mercado é segmentado em plataformas de varejo online e lojas de varejo offline. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. O relatório oferece tamanho de mercado e previsões em valor (USD bilhões) para os segmentos acima.

| Roupas Formais |

| Roupas Casuais |

| Roupas Esportivas |

| Roupas de Dormir e Loungewear |

| Roupas Íntimas e Modeladores |

| Roupas de Maternidade |

| Feminino |

| Masculino |

| Unissex |

| Popular |

| Premium / Luxo |

| Lojas de Varejo Online |

| Lojas de Varejo Offline |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Roupas Formais | |

| Roupas Casuais | ||

| Roupas Esportivas | ||

| Roupas de Dormir e Loungewear | ||

| Roupas Íntimas e Modeladores | ||

| Roupas de Maternidade | ||

| Por Usuário Final | Feminino | |

| Masculino | ||

| Unissex | ||

| Por Faixa de Preço | Popular | |

| Premium / Luxo | ||

| Por Canal de Distribuição | Lojas de Varejo Online | |

| Lojas de Varejo Offline | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual categoria de produto está crescendo mais rapidamente?

As roupas esportivas lideram com um CAGR de 7,65% graças à demanda por athleisure e tecidos de desempenho inclusivos.

Por que o vestuário plus size masculino ainda domina a receita?

Valores médios de pedido mais altos, adoção mais precoce pelo varejo e menores taxas de devolução mantêm os homens com 69,32% de participação, mesmo com o segmento feminino crescendo mais rapidamente.

O que está impulsionando a premiumização nos tamanhos estendidos?

Os consumidores pagam por tecidos superiores e graduação precisa; lançamentos de luxo como a linha 2024 de Ralph Lauren mostram margens quatro pontos acima das coleções padrão.

Com que rapidez a participação das vendas online está crescendo?

O comércio eletrônico está crescendo a um CAGR de 9,75%, impulsionado por provadores de realidade aumentada, compras por comércio social e caixas de assinatura para experimentação.

Página atualizada pela última vez em: