Tamanho e Participação do Mercado de PIM para Genômica e Computação em Ciências da Vida

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 0.25 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.15 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 35.81% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de PIM para Genômica e Computação em Ciências da Vida pela Mordor Intelligence

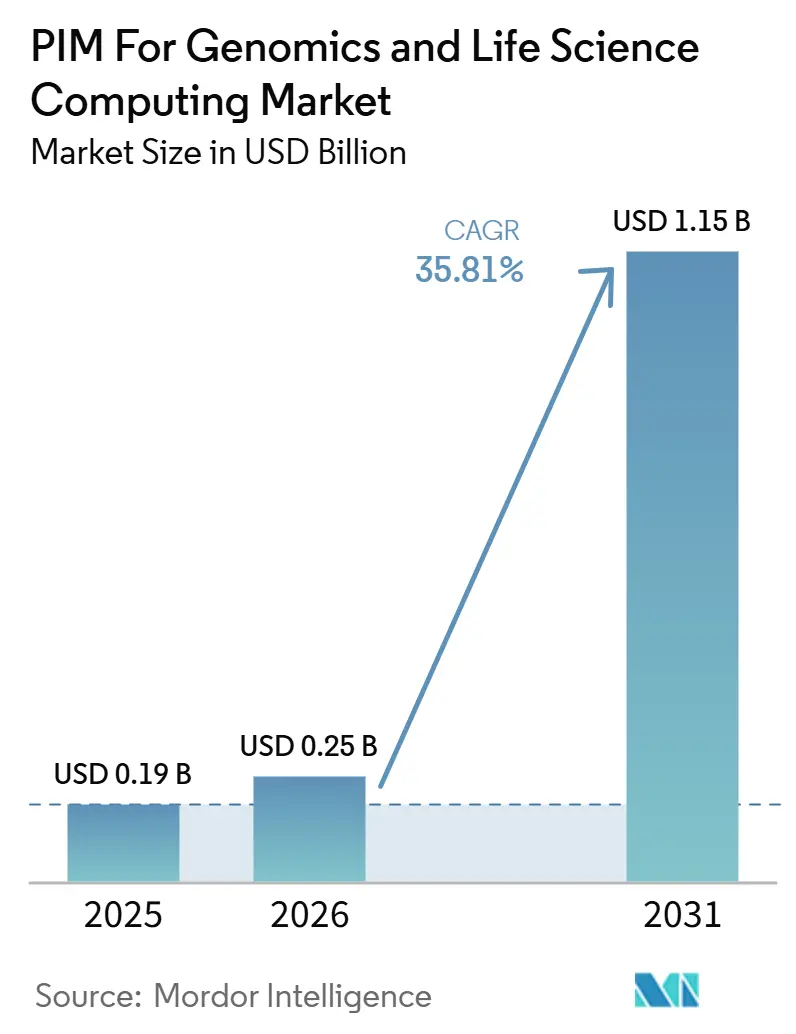

O tamanho do mercado de PIM para genômica e computação em ciências da vida está projetado para expandir de 0,19 bilhão de USD em 2025 e 0,25 bilhão de USD em 2026 para 1,15 bilhão de USD até 2031, registrando um CAGR de 35,81% entre 2026 e 2031. O mercado de PIM para genômica e computação em ciências da vida está sendo impulsionado pelo rápido crescimento dos dados biológicos multimodais e pelo reconhecimento mais amplo de que a governança de dados científicos agora afeta a velocidade da pesquisa, a qualidade da conformidade e a prontidão comercial. As ferramentas genéricas de informação de produtos empresariais não abordam plenamente os princípios de dados FAIR, a rastreabilidade regulamentada e os tipos de arquivos científicos, o que mantém a demanda concentrada em plataformas específicas para ciências da vida. A linha de base de 2026 já mostra que organizações farmacêuticas e de biotecnologia estão redesenhando ambientes de dados para suportar fluxos de trabalho prontos para IA e um controle de metadados mais limpo. O mercado de PIM para genômica e computação em ciências da vida também está sendo moldado por uma divisão clara entre fornecedores que adaptam plataformas empresariais amplas para uso em ciências da vida e aqueles que constroem do zero em torno de fluxos de trabalho nativos de genômica. A adoção da nuvem, os modelos de pesquisa distribuída e as regras mais rígidas de dados transfronteiriços estão ampliando a oportunidade para plataformas que combinam governança, colaboração e prontidão regulatória em uma única pilha.

Principais Conclusões do Relatório

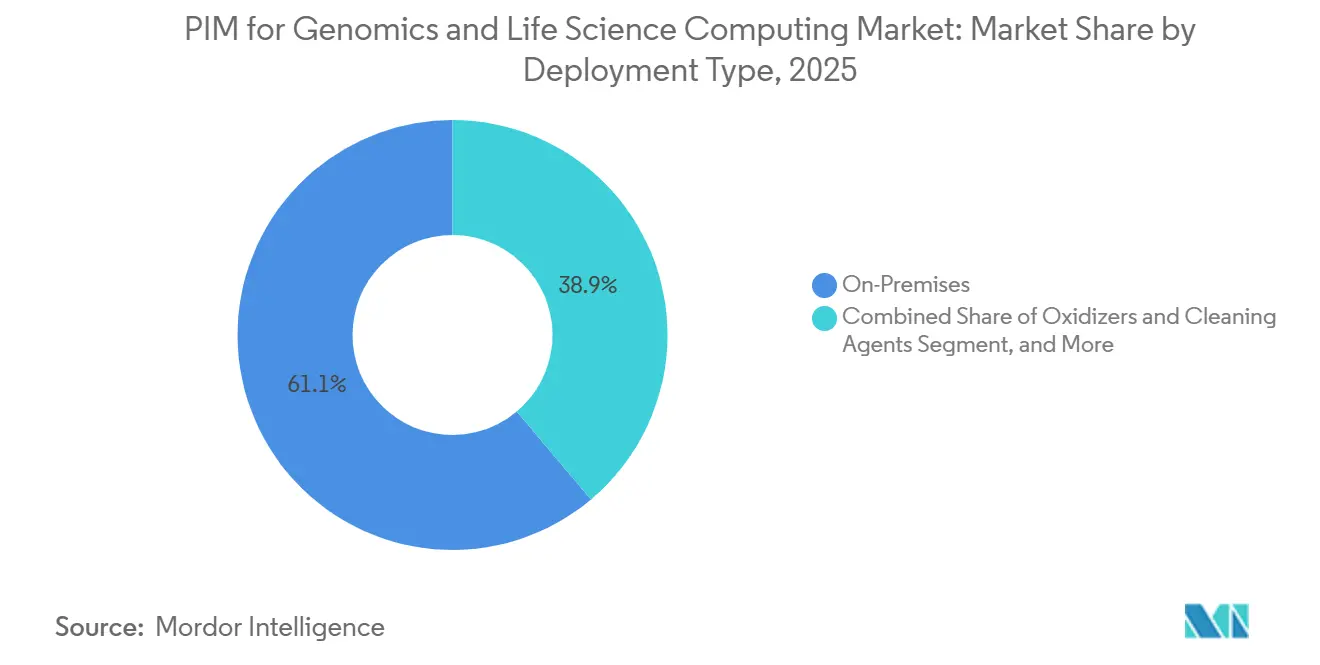

- Por tipo de implantação, o modelo local detinha 61,13% do mercado de PIM para genômica e computação em ciências da vida em 2025, enquanto as implantações baseadas em nuvem estão projetadas para expandir a um CAGR de 36,48% até 2031.

- Por componente, o hardware representou 78,62% do mercado de PIM para genômica e computação em ciências da vida em 2025, enquanto o software está projetado para expandir a um CAGR de 36,42% até 2031.

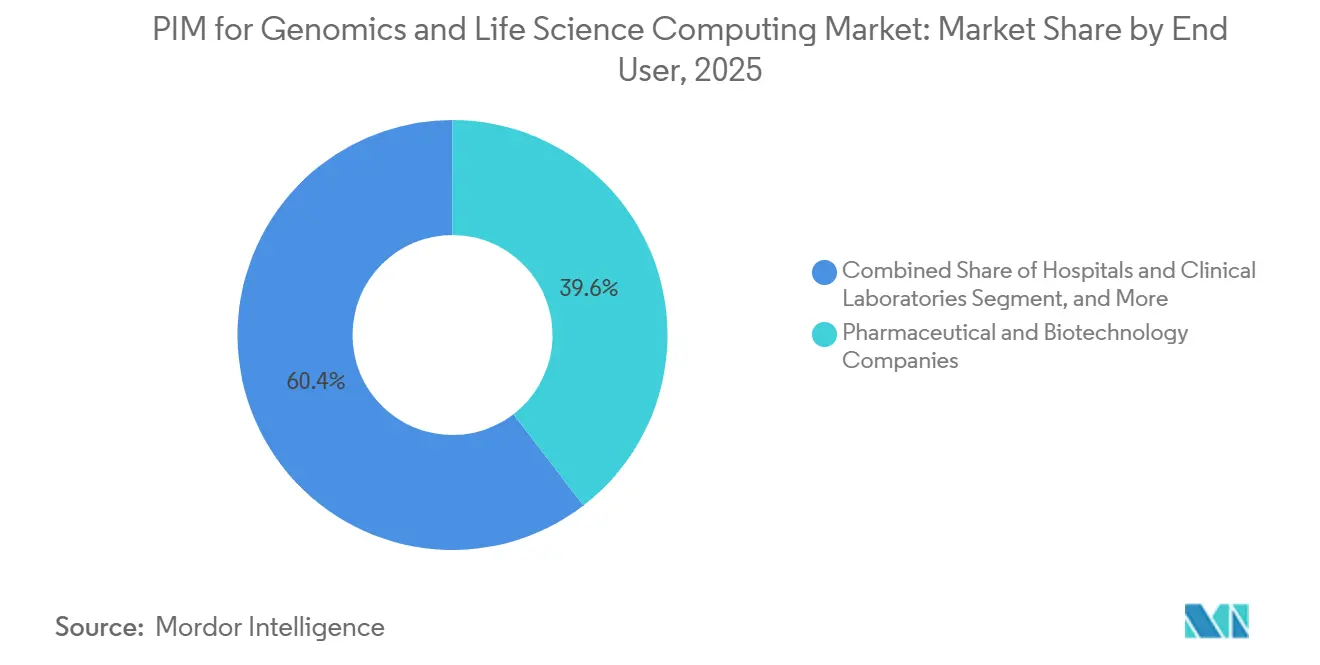

- Por usuário final, as empresas farmacêuticas e de biotecnologia detinham 39,58% de participação em 2025, enquanto hospitais e laboratórios clínicos estão projetados para avançar a um CAGR de 36,84% até 2031.

- Por aplicação, o alinhamento e mapeamento de sequências representou 35,19% de participação em 2025, enquanto a análise multi-ômica está projetada para crescer a um CAGR de 37,02% até 2031.

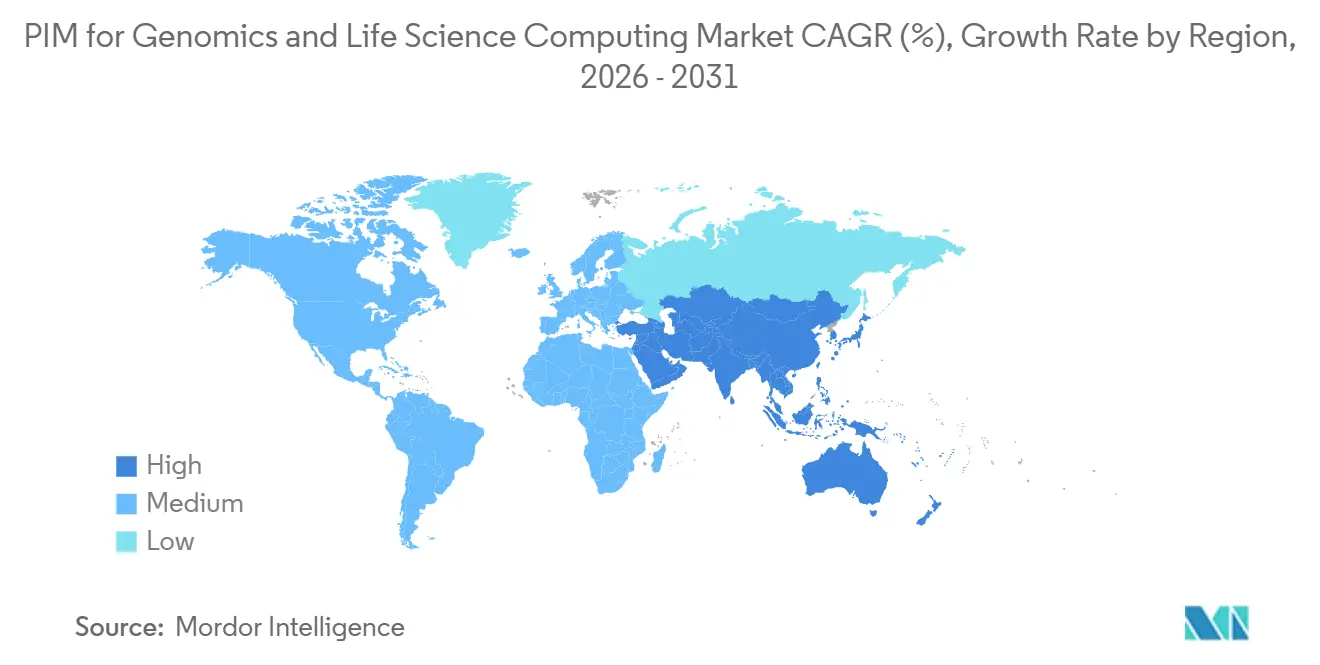

- Por geografia, a América do Norte detinha 46,67% de participação em 2025, enquanto a Ásia-Pacífico está projetada para registrar o CAGR regional mais rápido de 36,73% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de PIM para Genômica e Computação em Ciências da Vida

Curadoria de Dados Genômicos e Interpretação de Variantes Impulsionadas por IA

A inteligência artificial está mudando o papel do PIM no mercado de genômica e computação em ciências da vida, de armazenamento passivo para curadoria e interpretação ativas. A DNAnexus ampliou essa mudança em maio de 2026, lançando o Omics Data Agent para criação de coortes sem código e consultas longitudinais, juntamente com um AutoML Assistant que reduziu o tempo de prototipagem de modelos em até 80%. A Illumina seguiu a mesma direção em 2026, quando o DRAGEN v4.5 estendeu o suporte de aprendizado de máquina para identificação de variantes estruturais em casos de uso germinativo e somático e adicionou suporte para análises multiômicas de 5 bases. Um estudo de 2026 no Journal of Translational Medicine mostrou que a análise genômica assistida por IA pode combinar padronização de fenótipos, classificação de patogenicidade e relatórios estruturados em um fluxo de trabalho rastreável para diagnóstico de doenças raras. Esses desenvolvimentos são importantes porque as evidências curadas se tornam mais fáceis de reutilizar uma vez vinculadas a metadados consistentes, lógica de relatórios e controle de versão. Para o mercado de PIM para genômica e computação em ciências da vida, isso significa que a curadoria por IA está passando de um recurso premium para um requisito central de compra para laboratórios, equipes de biofarmacêutica e usuários clínicos regulamentados.

Necessidade Crescente de Governança de Dados Interoperável entre Pilhas de LIMS, EHR e PIM

A interoperabilidade está se tornando uma demanda central no mercado de PIM para genômica e computação em ciências da vida porque laboratórios, sistemas clínicos e ambientes de dados de produtos agora precisam de governança compartilhada, e não apenas de simples troca de arquivos. A QIAGEN Digital Insights demonstrou essa necessidade em sua atualização do QCI Interpret de novembro de 2025, que expandiu a cobertura de curadoria especializada para cerca de 1.100 genes e adicionou relatórios multilíngues para operações globais de genômica clínica.[1]QIAGEN Digital Insights, "QCI Interpret November 2025 Release," QIAGEN Digital Insights, digitalinsights.qiagen.com O software Emedgene da Illumina também se integra com LIMS, EHR e outros sistemas de TI, mantendo um repositório curado pelo laboratório que pode preencher modelos de interpretação de forma controlada. A ISO/TS 21405:2026 acrescenta outra camada ao estabelecer uma estrutura formal para o desenvolvimento de ontologia IDMP e dados de produtos medicinais semanticamente interoperáveis. Isso impede que a interoperabilidade seja um projeto de integração único, pois os modelos de metadados, as estruturas de relatórios e as regras de governança precisam permanecer alinhados à medida que os sistemas mudam. O mercado de PIM para genômica e computação em ciências da vida está, portanto, se beneficiando da demanda por plataformas que possam gerenciar o contexto de dados em ambientes de pesquisa, clínicos e regulatórios sem comprometer a auditabilidade.

Pressão Regulatória por Rastreabilidade Pronta para Auditoria em Dados Clínicos e de Produtos

A regulamentação está transformando a rastreabilidade em um requisito de plataforma no mercado de PIM para genômica e computação em ciências da vida, em vez de uma personalização em estágio posterior. O regulamento do Espaço Europeu de Dados de Saúde, adotado em fevereiro de 2025, exige organismos de acesso a dados de saúde em cada estado-membro da União Europeia e cria vias estruturadas de permissão de uso secundário para dados de saúde. A ISO/TS 21405:2026 reforça essa direção ao fornecer às equipes de dados de ciências da vida um método formal para representar a ontologia IDMP de forma compatível com FAIR. A DNAnexus respondeu posicionando os Trusted Regulatory Spaces para colaboração regulamentada em nuvem, com autorizações FISMA e FedRAMP, validação 21 CFR Parte 11 e integração com o Veeva Vault para submissões e revisões regulatórias. Isso é importante porque os compradores estão cada vez mais perguntando se uma plataforma já está pronta para auditoria, e não se os recursos de conformidade podem ser adicionados posteriormente. O mercado de PIM para genômica e computação em ciências da vida está ganhando impulso à medida que as expectativas de conformidade se aprofundam na arquitetura de dados cotidiana e no design de fluxos de trabalho.

Demanda Crescente por Colaboração Nativa em Nuvem em Redes de Pesquisa Distribuídas

O mercado de PIM para genômica e computação em ciências da vida está sendo impulsionado em direção à colaboração nativa em nuvem porque programas de pesquisa multissítio precisam de acesso controlado a dados compartilhados sem depender de um único ambiente local. A Nature Genetics observou em 2026 que, à medida que a multi-ômica se aproxima dos cuidados clínicos de rotina, o problema mais difícil não é mais a geração de dados, mas a padronização e a interpretação de uma complexidade crescente. A DNAnexus reforçou essa tendência em maio de 2026 com o Omics Data Catalog, projetado para tornar os dados científicos multimodais detectáveis, governados e reutilizáveis em um ambiente de nuvem. O lançamento do TruPath Genome da Illumina em fevereiro de 2026 também mostrou como a adoção distribuída pode escalar rapidamente, com mais de 30 clientes de acesso antecipado, incluindo Broad Clinical Labs, GeneDx, Rady Children's Hospital e Baylor College of Medicine. Os modelos de nuvem são importantes aqui porque a colaboração agora depende de metadados governados, pipelines reutilizáveis e direitos de acesso claros entre fronteiras institucionais. Como resultado, o mercado de PIM para genômica e computação em ciências da vida está se movendo em direção a plataformas que suportam prontidão para IA, espaços de trabalho compartilhados e conformidade dentro de um único modelo operacional.

Análise de Impacto das Restrições*

| Restrição | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Integração com Sistemas Legados de Ciências da Vida | -2.8% | Global, mais agudo na América do Norte e Europa, onde a penetração de sistemas GxP legados é mais profunda | Médio prazo (2 a 4 anos) |

| Privacidade de Dados, Soberania e Complexidade de Conformidade | -2.3% | União Europeia, China e Reino Unido, com atrito transfronteiriço se expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Modelos de Dados Científicos Fragmentados e Incompatibilidade de Fluxos de Trabalho | -1.8% | Global, com maior atrito em ambientes de pesquisa acadêmica e multissítio | Médio prazo (2 a 4 anos) |

| Habilidades Limitadas Internas em Bioinformática e Governança de Dados | -1.4% | Mercados emergentes da Ásia-Pacífico e organizações biofarmacêuticas menores globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Integração com Sistemas Legados de Ciências da Vida

A adoção lenta de sistemas legados de ciências da vida no mercado de PIM para genômica e computação em ciências da vida ocorre porque as novas ferramentas precisam se encaixar em ambientes validados que já suportam trabalho regulamentado. A One Medicine Platform da Boehringer Ingelheim, lançada com a Veeva em março de 2025, conectou dados clínicos, regulatórios e de qualidade em toda a sua organização global de P&D, o que mostra o quão amplos esses programas de transformação precisam ser antes que o valor possa ser realizado. O material do Emedgene da Illumina também destaca o número de interfaces envolvidas, pois o software se conecta a LIMS, EHR e outros sistemas de TI, mantendo os fluxos de trabalho de interpretação seguros e estruturados. A DNAnexus enquadra os Trusted Regulatory Spaces em torno da colaboração em nuvem validada, indicando que os fornecedores agora precisam empacotar o suporte à conformidade com a própria plataforma. Isso aumenta o tempo, o planejamento e o ônus de serviço associados a cada implantação, especialmente quando as organizações estão substituindo fluxos de trabalho de longa data em vez de adicionar ferramentas pontuais isoladas. Os fornecedores que reduzem o atrito de implementação estão, portanto, em uma posição mais forte à medida que os compradores comparam o esforço de migração com os ganhos de produtividade de curto prazo no mercado de PIM para genômica e computação em ciências da vida.

Privacidade de Dados, Soberania e Complexidade de Conformidade

A privacidade de dados continua sendo uma restrição estrutural no mercado de PIM para genômica e computação em ciências da vida porque os dados genômicos são tratados como uma categoria especial de dados pessoais sob múltiplos regimes legais. Um artigo de 2026 na Frontiers in Genetics descreveu um ambiente de conformidade policêntrico no qual o EHDS, o GDPR, o Ato de Governança de Dados e os padrões GA4GH se sobrepõem sem criar interoperabilidade legal automática. O regulamento EHDS acrescenta obrigações processuais adicionais por meio de organismos de acesso nacionais e estruturas de permissão de uso secundário, afetando o tratamento de dados clínicos e de pesquisa transfronteiriços. O Reino Unido também endureceu sua posição em julho de 2026, quando orientações parlamentares classificaram as transferências transfronteiriças de dados genômicos humanos como um risco de alto dano e exigiram avaliações baseadas em funções para movimentação internacional. Essas condições forçam os fornecedores a suportar controles baseados em jurisdição para residência, acesso e consentimento, em vez de depender de um único modelo operacional padrão. O resultado é que o mercado de PIM para genômica e computação em ciências da vida ainda enfrenta uma escalabilidade transfronteiriça mais lenta, mesmo após a resolução técnica do intercâmbio de dados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Implantação: A Dominância Local Mascara uma Curva de Aceleração da Nuvem

A implantação local representou 61,13% da participação de mercado de PIM em genômica e computação em ciências da vida em 2025, refletindo o peso dos ambientes validados e as expectativas de controle mais rígidas em ambientes regulamentados. Essa liderança está vinculada a práticas GxP de longa data, rotinas de revisão interna e à necessidade de manter registros científicos sensíveis em infraestruturas gerenciadas de forma rigorosa. Muitos compradores ainda veem o controle local como a opção mais segura, mesmo que as políticas de conformidade, rastreabilidade e tratamento de dados tenham sido construídas ao longo de vários anos. O segmento também se beneficia do fato de que os sistemas legados de LIMS, sistemas de qualidade e aplicações clínicas são frequentemente mais fáceis de preservar do que de substituir em uma única etapa. Isso mantém o modelo local forte na composição atual de receitas do mercado de PIM para genômica e computação em ciências da vida, mesmo que as preferências de implantação comecem a mudar.

A implantação baseada em nuvem está projetada para expandir a um CAGR de 36,48% até 2031, o que a torna o modelo de implantação de crescimento mais rápido no mercado de PIM para genômica e computação em ciências da vida. O lançamento do Omics Data Catalog e do Omics Data Agent pela DNAnexus em maio de 2026 mostra como as plataformas de nuvem estão sendo construídas em torno de descoberta governada, metadados reutilizáveis e interação direta com IA. Os Trusted Regulatory Spaces acrescentam a esse argumento ao mostrar que a colaboração regulamentada, o suporte à auditoria e o acesso à nuvem agora podem ser combinados em um único ambiente controlado. A implantação híbrida está emergindo como um caminho intermediário prático porque as organizações podem manter registros sensíveis nos sistemas locais existentes enquanto executam análises mais amplas e colaboração na nuvem. Com o tempo, o mercado de PIM para genômica e computação em ciências da vida provavelmente verá os modelos de nuvem e híbrido ganharem terreno à medida que os manuais de validação melhoram e mais compradores se tornam confortáveis com atualizações contínuas de plataforma.

Por Componente: A Infraestrutura de Hardware Define o Cenário, Mas o Software Define o Valor

O hardware representou 78,62% da base de receitas de 2025, o que mostra o quanto os gastos no mercado de PIM para genômica e computação em ciências da vida estiveram vinculados a sequenciadores, ativos de computação de alto desempenho, armazenamento e infraestrutura relacionada. Esse padrão reflete o pesado ônus técnico do sequenciamento de próxima geração, alinhamento e movimentação de dados em alto volume em ambientes de produção. A atividade de produtos da Illumina em 2026 corrobora essa visão, com o TruPath Genome, o sequenciamento de genoma completo distribuído para pesquisa de DRM e o fireflyGO, todos apontando para o investimento contínuo em geração de dados e rendimento laboratorial. O hardware permanece essencial porque nenhuma camada de governança pode criar valor se o sequenciamento bruto, o desempenho computacional e a confiabilidade do armazenamento forem fracos. Isso significa que a base de hardware instalada ainda ancora grande parte da estrutura atual do mercado de PIM para genômica e computação em ciências da vida.

O software está projetado para crescer a um CAGR de 36,42%, e esse ritmo mostra para onde a diferenciação está se movendo no mercado de PIM para genômica e computação em ciências da vida. O DRAGEN v4.5 da Illumina demonstra essa mudança porque o valor está cada vez mais vinculado a uma melhor identificação, suporte mais amplo a ensaios e interpretação mais rápida, em vez de ao instrumento em si.[2]Illumina, "Illumina and SPT Labtech Unveil fireflyGO, Enabling Faster, Simpler Targeted Oncology Research," Illumina, investor.illumina.com A DNAnexus fez o mesmo ponto de um ângulo diferente ao adicionar pesquisa conversacional, catalogação de metadados e suporte AutoML diretamente em sua plataforma governada. Os serviços permanecem menores em participação, mas continuam sendo comercialmente importantes porque a integração, a validação e a configuração de fluxos de trabalho ainda moldam a rapidez com que os clientes podem usar a camada de software. No setor de PIM para genômica e computação em ciências da vida, o centro de valor está gradualmente se deslocando da propriedade de equipamentos para a inteligência de software e a orquestração gerenciada de dados.

Por Usuário Final: Empresas Farmacêuticas e de Biotecnologia Lideram, Mas os Ambientes Clínicos Aceleram Rapidamente

As empresas farmacêuticas e de biotecnologia detinham 39,58% de participação em 2025, tornando-as o maior grupo de usuários finais no mercado de PIM para genômica e computação em ciências da vida. Sua liderança decorre da combinação de grandes pipelines multi-ômicos, requisitos rigorosos de documentação e pressão para encurtar o tempo entre a geração de dados e a tomada de decisões. Os grandes patrocinadores também têm razões mais fortes para integrar registros de pesquisa, qualidade e regulatórios sob uma única estrutura de governança. A One Medicine Platform da Boehringer Ingelheim ilustra esse ponto porque foi projetada para vincular processos clínicos, regulatórios e de qualidade em operações globais de P&D. Isso mantém a farmacêutica e a biotecnologia no centro dos gastos atuais no mercado de PIM para genômica e computação em ciências da vida.

Hospitais e laboratórios clínicos estão projetados para crescer a um CAGR de 36,84% até 2031, o que marca o crescimento mais rápido entre os usuários finais. Os materiais do TruPath Genome e do Emedgene da Illumina demonstram isso, pois suportam menor tempo de manuseio, interpretação mais rica e integração mais estreita com ambientes de TI clínicos. Os institutos acadêmicos e de pesquisa permanecem importantes porque os programas de genoma federados continuam a produzir conjuntos de dados governados para análise secundária e uso colaborativo. As OPCs também ganham relevância quando os patrocinadores desejam tratamento consistente de dados em ensaios multissítio e parceiros de serviços externos. No setor de PIM para genômica e computação em ciências da vida, a base de usuários está se ampliando da adoção liderada pela biofarmacêutica para uma combinação mais ampla que inclui cuidados clínicos de rotina e atividade de desenvolvimento terceirizado.

Por Aplicação: O Alinhamento de Sequências Ancora o Núcleo, a Multi-Ômica Redefine o Teto

O alinhamento e mapeamento de sequências detinha 35,19% de participação em 2025, tornando-o a maior aplicação no mercado de PIM para genômica e computação em ciências da vida. O segmento permanece grande porque quase todos os fluxos de trabalho de genômica dependem de mapeamento confiável antes que qualquer interpretação posterior possa começar. Os lançamentos do DRAGEN e relacionados a DRM da Illumina mostram que desempenho, escala e reprodutibilidade na análise em estágio inicial ainda importam em casos de uso de pesquisa e clínicos. O alinhamento de sequências também tende a ancorar aplicações adjacentes porque a identificação de variantes, os relatórios e a descoberta de alvos dependem de dados upstream limpos. É por isso que a base de aplicações do mercado de PIM para genômica e computação em ciências da vida ainda repousa sobre a confiabilidade do fluxo de trabalho central.

A análise multi-ômica está projetada para crescer a um CAGR de 37,02%, o que a torna a área de aplicação de crescimento mais rápido. A Nature Genetics observou em 2026 que o uso rotineiro da multi-ômica agora depende de melhor padronização e interpretação da crescente complexidade biológica. Uma revisão de 2025 no PMC também descobriu que a integração multi-ômica impulsionada por IA está mudando a oncologia de precisão ao ir além da interpretação de ensaio único em direção a estruturas de decisão mais individualizadas. O estudo de 2026 do Journal of Translational Medicine e o lançamento do Mystra AI da Genomics.com mostram como a interpretação, o tratamento de fenótipos e a descoberta de alvos estão se aproximando de plataformas de dados governados. No mercado de PIM para genômica e computação em ciências da vida, isso significa que o teto de aplicações não é mais definido apenas pela geração de dados, mas pela capacidade das plataformas de conectar, governar e interpretar múltiplas camadas biológicas em conjunto.

Análise Geográfica

A América do Norte detinha 46,67% do mercado de PIM para genômica e computação em ciências da vida em 2025, mantendo sua posição como o principal bloco regional. A região se beneficia de densos clusters de biotecnologia e farmacêutica nos Estados Unidos, especialmente em Massachusetts, Califórnia e Carolina do Norte, onde a intensidade de pesquisa e a atividade de comercialização suportam uma adoção mais rápida de plataformas. O lançamento do TruPath Genome da Illumina em fevereiro de 2026, que contou com mais de 30 clientes de acesso antecipado, incluindo Broad Clinical Labs, GeneDx, Rady Children's Hospital e Baylor College of Medicine, reflete a profundidade da implantação ativa de genômica na região. O Canadá e o México acrescentam suporte por meio de redes de pesquisa e capacidade de prestação de serviços, embora os Estados Unidos permaneçam o centro de demanda principal no mercado de PIM para genômica e computação em ciências da vida. A Europa permanece a segunda maior geografia, apoiada pela forte demanda na Alemanha, no Reino Unido e na França, bem como por expectativas de governança mais rígidas moldadas pelo EHDS e pelos modelos de compartilhamento de dados federados.

A Ásia-Pacífico está projetada para crescer a um CAGR de 36,73% até 2031, tornando-a a geografia de crescimento mais rápido no mercado de PIM para genômica e computação em ciências da vida. A ascensão regional é apoiada por grandes programas nacionais de genômica, expansão mais rápida da biofarmacêutica e crescente investimento em capacidade de computação e nuvem para trabalho em ciências da vida. O projeto Pangenoma Chinês de 1.000 da China, relatado na Nature em 2026, gerou 1.116 montagens de genoma diploide e um painel de referência de imputação, o que mostra a escala da infraestrutura de dados governados agora sendo criada na região.[3]Nature, "The 1000 Chinese Pangenome Empowers Medical and Population Genetics," Nature, link.springer.com O Japão e a Índia também fortalecem a demanda regional por meio da modernização regulatória, da expansão da biofarmacêutica local e do interesse mais amplo em fluxos de trabalho de medicina de precisão. Isso torna a Ásia-Pacífico o motor de crescimento mais claro para o mercado de PIM para genômica e computação em ciências da vida fora da América do Norte.

A América do Sul e o Oriente Médio e África permanecem menores em tamanho atual, mas ambas as regiões estão ganhando relevância à medida que os patrocinadores globais estendem programas clínicos e infraestrutura de medicina de precisão para novos locais. O Brasil se destaca na América do Sul porque a atividade de genômica em saúde pública está ajudando a construir uma base mais duradoura para as necessidades de gestão de dados. A Arábia Saudita e os Emirados Árabes Unidos também estão aumentando a visibilidade regional por meio de planos mais amplos de diversificação da saúde e investimento em medicina de precisão. Em ambas as regiões, o mercado de PIM para genômica e computação em ciências da vida provavelmente se expandirá primeiro por meio de projetos colaborativos, infraestrutura de ensaios clínicos e necessidades de governança transfronteiriça, em vez de por meio de substituição imediata de plataformas em grande escala.

Cenário Competitivo

O mercado de PIM para genômica e computação em ciências da vida permanece moderadamente fragmentado porque nenhum único fornecedor lidera simultaneamente em tipo de implantação, componentes, usuários finais e camadas de aplicação. Grandes fornecedores de software empresarial como IBM, Oracle, SAP e Informatica trazem ampla experiência em gestão de dados, mas seus pontos fortes permanecem enraizados na arquitetura empresarial geral, em vez de em tipos de arquivos nativos de genômica e lógica de fluxo de trabalho científico. Plataformas focadas em domínio como Veeva Systems, Benchling, DNAnexus, QIAGEN e Illumina estão ganhando tração porque se alinham mais estreitamente com as necessidades operacionais cotidianas de equipes regulamentadas de ciências da vida. Isso mantém a competição ativa entre plataformas que começam com escala empresarial e aquelas que começam com contexto científico. Isso também significa que o mercado de PIM para genômica e computação em ciências da vida está sendo disputado no nível do fluxo de trabalho, não apenas no nível da infraestrutura.

Os movimentos estratégicos em 2025 e 2026 mostram como os fornecedores estão tentando ampliar esse controle de fluxo de trabalho. A DNAnexus fez parceria com a Veeva em torno dos Trusted Regulatory Spaces, que vinculou a colaboração regulamentada em nuvem com os processos de submissão e revisão do Veeva Vault.[4]DNAnexus, "DNAnexus Partners with Veeva to Advance Global Regulatory Collaboration in the Cloud with Trusted Regulatory Spaces," DNAnexus, dnanexus.com A Veeva também aprofundou a fidelidade empresarial por meio da One Medicine Platform da Boehringer Ingelheim e por meio de suas parcerias clínicas e comerciais de longo prazo com a IQVIA. A QIAGEN fortaleceu a camada de interpretação laboratorial em novembro de 2025, expandindo a profundidade de curadoria do QCI Interpret e os relatórios multilíngues. A Illumina continuou a estreitar o vínculo entre sequenciamento, bioinformática e interpretação governada por meio do TruPath Genome, DRAGEN v4.5 e Emedgene.

Oportunidades de espaço em branco ainda são visíveis em interoperabilidade semântica, adoção no mercado intermediário e no ponto em que os dados de diagnóstico molecular precisam se mover entre plataformas de genômica e sistemas hospitalares. O alinhamento de padrões está se tornando mais importante porque os compradores querem cada vez mais plataformas que possam gerenciar dados de produtos vinculados a ontologias, metadados reutilizáveis e acesso seguro a múltiplas partes em um único ambiente. O mercado de PIM para genômica e computação em ciências da vida está, portanto, recompensando os fornecedores que podem reduzir a troca entre especificidade científica e governança empresarial. Os fornecedores que resolvem o significado de dados entre sistemas, e não apenas a movimentação de dados, provavelmente manterão a posição mais forte à medida que a adoção se amplia em casos de uso clínicos, de pesquisa e regulatórios.

Líderes do Setor de PIM para Genômica e Computação em Ciências da Vida

Illumina, Inc.

Thermo Fisher Scientific Inc.

QIAGEN N.V.

DNAnexus, Inc.

SOPHiA GENETICS SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A Genomics.com lançou o Mystra AI, uma plataforma de IA agêntica para genética humana projetada para descoberta e validação de alvos de medicamentos. A plataforma permite que cientistas e profissionais de desenvolvimento de negócios acessem insights genéticos por meio de uma interface conversacional sem conhecimento analítico especializado, com resultados verificados por meio de ferramentas e metodologias proprietárias, representando uma ponte direta entre conjuntos de dados genéticos governados por PIM e fluxos de trabalho de descoberta de medicamentos impulsionados por IA.

- Maio de 2026: A DNAnexus anunciou um conjunto de inovações de produtos impulsionadas por IA, incluindo o Omics Data Agent, IA generativa conversacional para criação de coortes sem código, o AutoML Assistant, reduzindo o tempo de prototipagem de modelos de aprendizado de máquina em até 80%, e o Omics Data Catalog, um hub centralizado e governado de metadados que torna os dados científicos multimodais detectáveis e reutilizáveis como combustível para treinamento de IA.

- Maio de 2026: A Illumina introduziu a primeira solução de sequenciamento de genoma completo distribuído para pesquisa de doença residual molecular, construída no NovaSeq X com pontuações de qualidade Q70 e saída de 35 bilhões de leituras. O kit distribuído permite que mais laboratórios de pesquisa clínica adotem a detecção de DRM sem infraestrutura de sequenciamento centralizada, expandindo significativamente o mercado endereçável para gestão de dados genômicos.

- Maio de 2026: A Illumina e a SPT Labtech apresentaram o fireflyGO, uma plataforma de bancada para manuseio de líquidos e preparação de bibliotecas integrada com a Série MiSeq i100, projetada para tornar o SGN mais acessível e escalável para pesquisa de oncologia direcionada. Esta solução de automação reduz as barreiras à geração de dados genômicos em ambientes laboratoriais menores.

Escopo do Relatório do Mercado Global de PIM para Genômica e Computação em Ciências da Vida

PIM para Genômica e Computação em Ciências da Vida refere-se ao mercado de tecnologias de processamento em memória (PIM) que aceleram cargas de trabalho intensivas em dados em genômica e computação em ciências da vida, incluindo aplicações como sequenciamento de genoma, bioinformática, descoberta de medicamentos, modelagem molecular e análise de dados biomédicos em larga escala.

O Relatório do Mercado de PIM para Genômica e Computação em Ciências da Vida é Segmentado por Tipo de Implantação (Baseado em Nuvem, Local e Híbrido), Componente (Hardware, Software e Serviços), Usuário Final (Empresas Farmacêuticas e de Biotecnologia, Institutos Acadêmicos e de Pesquisa, Hospitais e Laboratórios Clínicos, Organizações de Pesquisa Contratada e Outros Usuários Finais), Aplicação (Alinhamento e Mapeamento de Sequências, Identificação e Interpretação de Variantes, Análise Multi-Ômica, Genômica Clínica, Descoberta de Medicamentos e Identificação de Alvos e Genômica Populacional) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Baseado em Nuvem |

| Local |

| Híbrido |

| Hardware |

| Software |

| Serviços |

| Empresas Farmacêuticas e de Biotecnologia |

| Institutos Acadêmicos e de Pesquisa |

| Hospitais e Laboratórios Clínicos |

| Organizações de Pesquisa Contratada |

| Outros Usuários Finais |

| Alinhamento e Mapeamento de Sequências |

| Identificação e Interpretação de Variantes |

| Análise Multi-Ômica |

| Genômica Clínica |

| Descoberta de Medicamentos e Identificação de Alvos |

| Genômica Populacional |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Taiwan | |

| Índia | |

| Restante da Ásia-Pacífico | |

| América do Sul | |

| Oriente Médio e África |

| Por Tipo de Implantação | Baseado em Nuvem | |

| Local | ||

| Híbrido | ||

| Por Componente | Hardware | |

| Software | ||

| Serviços | ||

| Por Usuário Final | Empresas Farmacêuticas e de Biotecnologia | |

| Institutos Acadêmicos e de Pesquisa | ||

| Hospitais e Laboratórios Clínicos | ||

| Organizações de Pesquisa Contratada | ||

| Outros Usuários Finais | ||

| Por Aplicação | Alinhamento e Mapeamento de Sequências | |

| Identificação e Interpretação de Variantes | ||

| Análise Multi-Ômica | ||

| Genômica Clínica | ||

| Descoberta de Medicamentos e Identificação de Alvos | ||

| Genômica Populacional | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Taiwan | ||

| Índia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | ||

| Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do espaço de PIM para genômica e computação em ciências da vida em 2026 e para onde está se encaminhando até 2031?

O mercado está estimado em 0,25 bilhão de USD em 2026 e está projetado para atingir 1,15 bilhão de USD até 2031, com um CAGR de 35,81%.

Qual modelo de implantação está crescendo mais rapidamente?

A implantação baseada em nuvem é o modelo de crescimento mais rápido, com um CAGR previsto de 36,48% até 2031, embora o modelo local ainda liderasse com 61,13% de participação em 2025.

Quem representa o maior grupo de compradores?

As empresas farmacêuticas e de biotecnologia são o maior segmento de usuários finais, com 39,58% de participação em 2025, impulsionadas por pesados fluxos de trabalho multi-ômicos e necessidades de dados regulatórios.

Qual aplicação está se expandindo mais rapidamente?

A análise multi-ômica é a aplicação de crescimento mais rápido, com um CAGR de 37,02%, enquanto o alinhamento e mapeamento de sequências permaneceu como a maior aplicação com 35,19% de participação em 2025.

Qual região lidera a adoção e qual região está crescendo mais rapidamente?

A América do Norte liderou com 46,67% de participação em 2025, enquanto a Ásia-Pacífico está projetada para registrar o crescimento regional mais rápido com um CAGR de 36,73% até 2031.

O que está freando mais a adoção?

As principais restrições são o custo e a complexidade de integração com sistemas validados legados, juntamente com requisitos mais rígidos de privacidade, soberania e conformidade transfronteiriça para dados genômicos.

Página atualizada pela última vez em: