Tamanho e Participação do Mercado de Dispersão de Pigmentos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 29.24 Bilhões de dólares |

| Tamanho do Mercado (2031) | 35.84 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.16% CAGR |

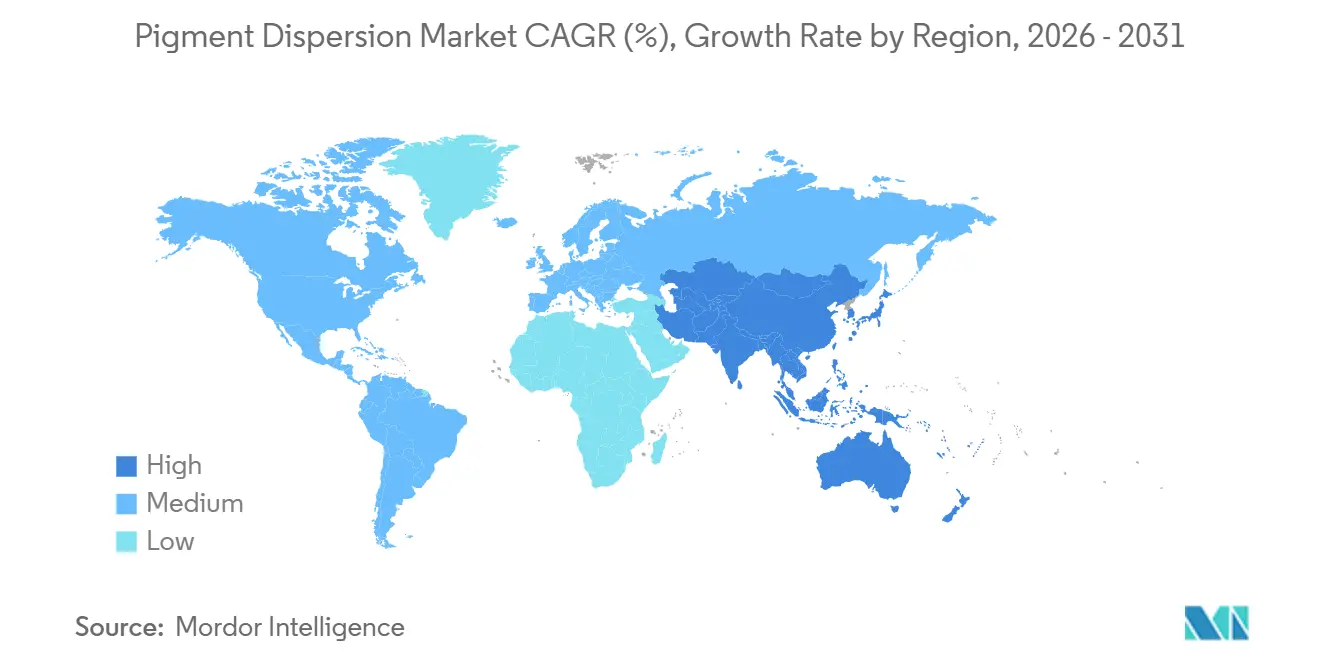

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

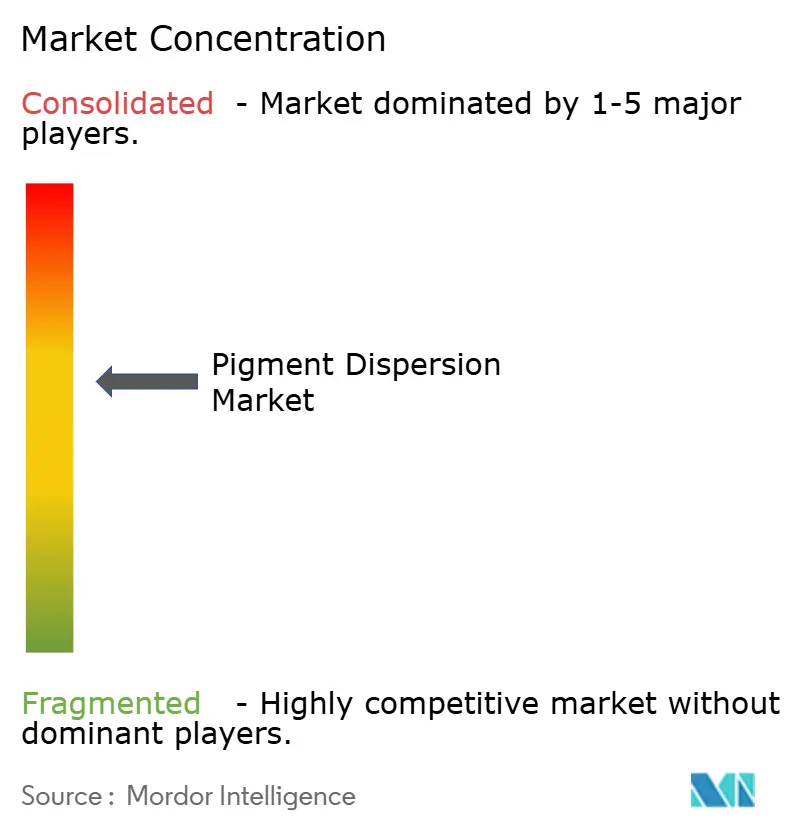

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Dispersão de Pigmentos pela Mordor Intelligence

O tamanho do Mercado de Dispersão de Pigmentos está projetado para expandir de 27,17 bilhões de USD em 2025 e 29,24 bilhões de USD em 2026 para 35,84 bilhões de USD até 2031, com expectativa de registrar um CAGR de 4,16% entre 2026 e 2031. O mercado de dispersão de pigmentos é sustentado pela demanda em revestimentos arquitetônicos, tintas para embalagens flexíveis, corantes para plásticos e sistemas de impressão têxtil digital, contribuindo para a manutenção dos volumes em economias desenvolvidas e emergentes. A transição para sistemas de base aquosa está influenciando o mix de produtos, pois regulamentações ambientais mais rígidas exigem que os formuladores reduzam o uso de solventes enquanto atendem aos requisitos de durabilidade, cor e manuseio em aplicações de revestimentos e tintas. A Ásia-Pacífico permanece como uma região-chave no mercado de dispersão de pigmentos, sustentada por cadeias de suprimento de pigmentos integradas, atividade de construção, capacidade de manufatura e demanda por embalagens vinculada ao comércio eletrônico e à distribuição de bens de consumo. A concorrência permanece ativa à medida que produtores globais de produtos químicos especiais e fabricantes regionais investem em capacidades de reformulação, desempenho de produtos e alcance de distribuição. A consolidação recente aumentou a escala de empresas com portfólios de pigmentos mais amplos e capacidades de serviço técnico. O mercado de dispersão de pigmentos enfrenta um patamar operacional mais elevado, pois custos voláteis de matérias-primas, requisitos de conformidade mais rigorosos e crescentes demandas tecnológicas em moagem e estabilização tornam a escala, as capacidades de pesquisa e desenvolvimento (P&D) e a confiabilidade do fornecimento mais importantes do que antes.

Principais Conclusões do Relatório

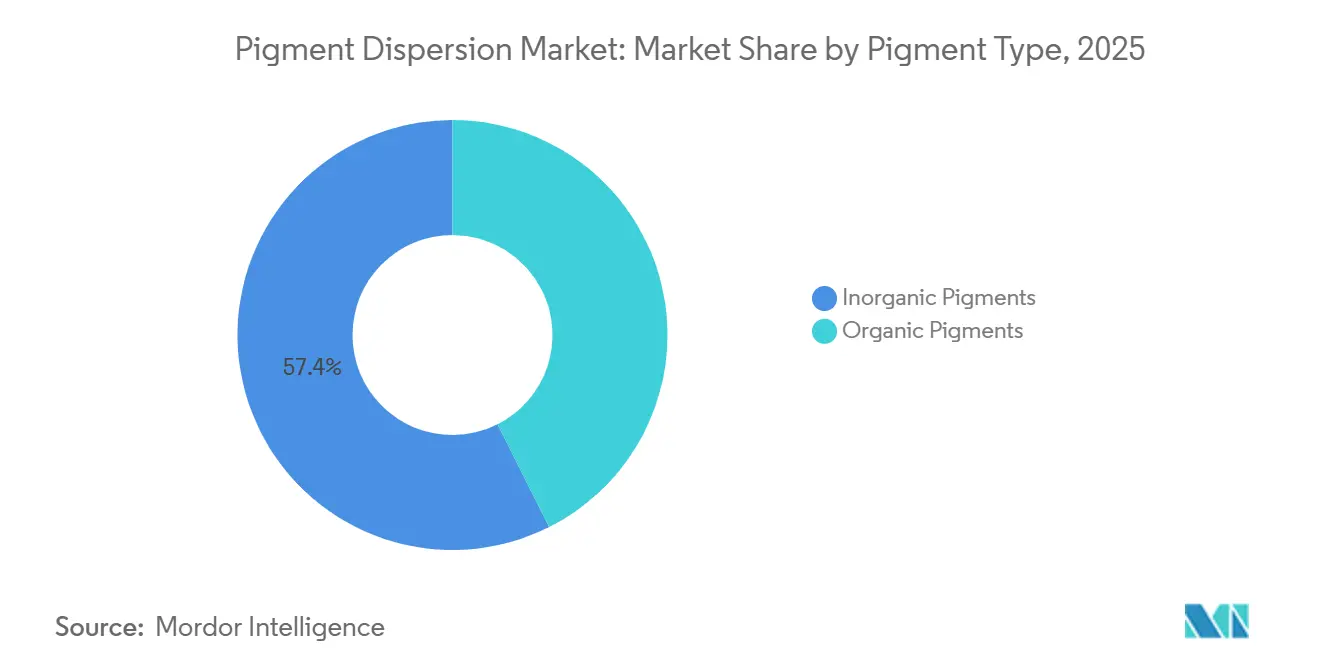

- Por tipo de pigmento, os pigmentos inorgânicos lideraram com 57,42% de participação na receita em 2025, enquanto os pigmentos orgânicos têm previsão de expansão a um CAGR de 5,13% até 2031.

- Por tipo de dispersão, as dispersões de base aquosa detinham 55,76% da participação do mercado de dispersão de pigmentos em 2025 e têm previsão de expansão a um CAGR de 4,82% até 2031.

- Por aplicação, tintas e revestimentos responderam por 32,44% do tamanho do mercado de dispersão de pigmentos em 2025, enquanto as tintas de impressão têm previsão de expansão a um CAGR de 4,74% até 2031.

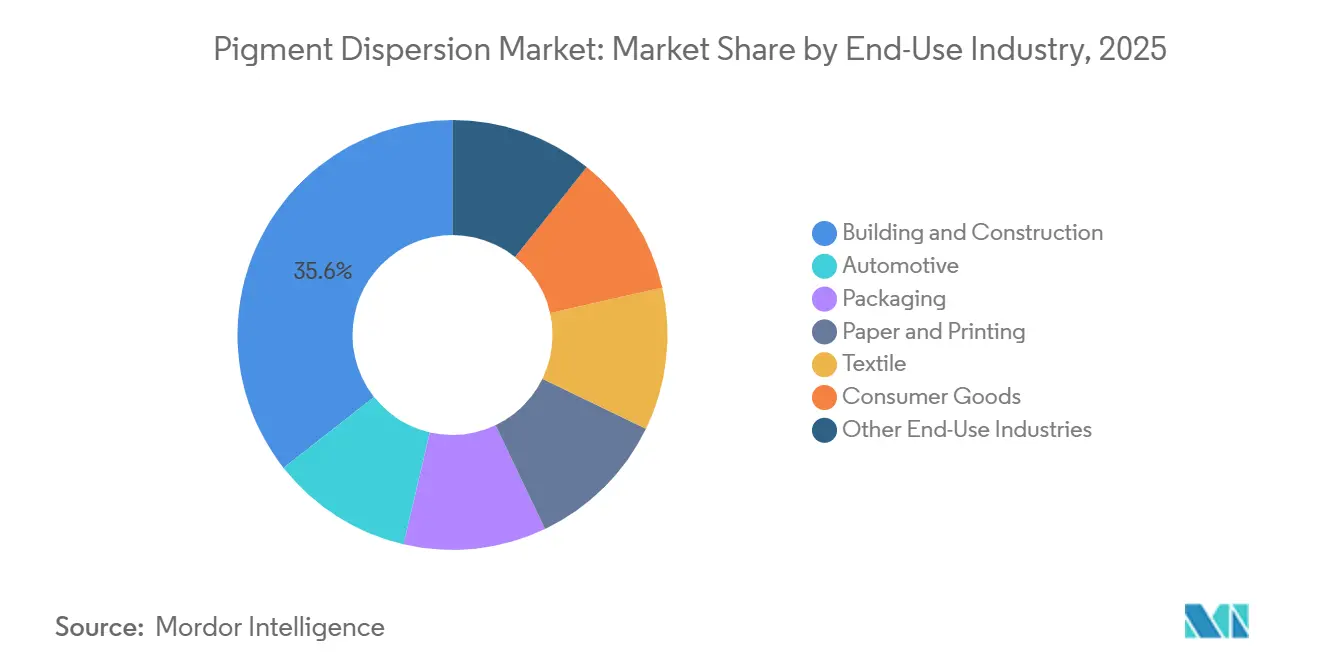

- Por indústria de uso final, construção civil detinha 35,62% de participação em 2025, enquanto embalagens têm previsão de expansão a um CAGR de 4,96% até 2031.

- Por geografia, a Ásia-Pacífico representou 37,55% da receita global em 2025 e está projetada para crescer ao CAGR mais rápido de 5,42% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Dispersão de Pigmentos

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente demanda por dispersões de pigmentos de base aquosa e com baixo teor de compostos orgânicos voláteis (COV) | +1.4% | Global, com forte demanda na UE, América do Norte e China | Curto prazo (≤ 2 anos) |

| Crescente demanda do setor de construção civil | +0.6% | Núcleo da APAC, Oriente Médio, América do Sul | Médio prazo (2-4 anos) |

| Expansão da demanda por embalagens e comércio eletrônico | +0.8% | Núcleo da APAC, com transbordamento para América do Norte e Oriente Médio e África (MEA) | Médio prazo (2-4 anos) |

| Uso crescente em plásticos, cosméticos e têxteis especiais | +0.6% | Global, concentrado em clusters de manufatura da APAC e mercados especiais da UE | Médio prazo (2-4 anos) |

| Avanços em tecnologias de dispersão de alto desempenho | +0.5% | América do Norte, Europa, Japão, Coreia do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Sistemas de Dispersão de Pigmentos de Base Aquosa

A mudança mais notável no mercado de dispersão de pigmentos é a substituição contínua de sistemas de base solvente por alternativas de base aquosa em aplicações de revestimentos arquitetônicos, automotivos e industriais. A decisão da Comissão Europeia de dezembro de 2025 sobre o Rótulo Ecológico da UE endureceu os critérios para tintas decorativas e produtos relacionados, incluindo limites mais baixos de compostos orgânicos voláteis (COV) e compostos orgânicos semivoláteis (COSV) para determinadas aplicações interiores. Essa mudança está influenciando as escolhas de formulação muito além da Europa, pois os fornecedores frequentemente alinham suas plataformas globais de produtos ao padrão principal mais rigoroso. O TEGO Dispers 780 W da Evonik ilustra como a base tecnológica está evoluindo em paralelo com as regulamentações. O produto é isento de solventes, não perigoso, projetado para concentrados de pigmentos de base aquosa de alta qualidade e adequado tanto para pigmentos orgânicos quanto inorgânicos, incluindo usos relacionados a alimentos sob as estruturas de conformidade relevantes. À medida que a diferença de desempenho entre sistemas de base aquosa e de base solvente continua a diminuir, o mercado de dispersão de pigmentos tende a favorecer os produtores que conseguem apoiar os clientes na reformulação, nos testes e na conversão de linhas. Formuladores menores que dependem de química solvente legada enfrentarão uma transição mais exigente em termos de equipamentos e competências.

Crescente Demanda do Setor de Construção Civil

O segmento de construção civil continua a sustentar o crescimento de volume no mercado de dispersão de pigmentos. Essa demanda está vinculada a revestimentos arquitetônicos e materiais de construção que utilizam dióxido de titânio e óxidos de ferro para opacidade, durabilidade, resistência às intempéries e aparência consistente em superfícies internas e externas. A demanda é mais forte na Ásia-Pacífico e em mercados selecionados do Oriente Médio, onde a urbanização, os gastos em infraestrutura e o desenvolvimento residencial sustentam um consumo amplo e recorrente de revestimentos. O impacto no mercado vai além do volume, pois os padrões de construção sustentável e as preferências por revestimentos de baixa emissão estão elevando os níveis de especificação. Isso favorece dispersões de base aquosa de maior valor e tecnicamente refinadas em detrimento de alternativas mais simples com alto teor de solventes. Como resultado, o mercado de dispersão de pigmentos se beneficia da atividade de construção de duas formas: por meio da demanda direta por revestimentos e por meio de uma mudança gradual em direção a formulações que exigem maior aporte técnico e controle de qualidade mais consistente.

Expansão do Setor de Embalagens e Demanda Impulsionada pelo Comércio Eletrônico

O mercado de dispersão de pigmentos também está se beneficiando da demanda por embalagens, com a categoria de uso final de embalagens registrando a taxa de crescimento mais rápida entre todas as categorias de uso final. Esse crescimento está vinculado à expansão constante do comércio eletrônico, à distribuição de bens de consumo de marca e a formatos de embalagens flexíveis que exigem alto desempenho de tinta em papel, filmes e substratos especiais. Espera-se cada vez mais que as tintas para embalagens equilibrem intensidade de cor, adesão, consistência de impressão, controle de migração e conformidade regulatória, elevando os requisitos técnicos para os fornecedores de dispersão de pigmentos que atendem a esse canal. Sistemas de baixa migração e conformes para contato com alimentos representam uma parte fundamental dessa demanda, onde os requisitos de qualificação reduzem o número de fornecedores credenciados e limitam a concorrência por preço após a aprovação de um produtor em uma plataforma de cliente. Para o mercado de dispersão de pigmentos, as embalagens representam não apenas um canal de volume em expansão, mas também uma via de acesso a grades de produtos mais especializados, onde a confiabilidade técnica e o suporte à conformidade são tão importantes quanto o custo de entrega.

Avanços em Tecnologias de Dispersão de Alto Desempenho

O mercado de dispersão de pigmentos está se tornando mais sensível à tecnologia à medida que a impressão digital, os sistemas de jato de tinta de alta velocidade e as linhas de revestimento avançadas exigem controle mais preciso do tamanho de partícula, maior estabilidade e comportamento de jateamento ou aplicação mais previsível. A Kodak afirma que suas dispersões KODACOLOR de base aquosa utilizam tecnologia proprietária de moagem por micromídia para produzir partículas de pigmento ultrafinas de até 11 nanômetros, proporcionando melhor uniformidade de cor, maior saturação, gama mais ampla e redução de problemas no cabeçote de impressão em ambientes de jato de tinta industrial. A Fujifilm descreve suas dispersões RxD como utilizando uma abordagem proprietária de estabilização por polímero reticulado que fixa cada partícula de pigmento em uma matriz estável, com a plataforma posicionada para aplicações exigentes de embalagens, têxteis, industriais e de impressão comercial que requerem longa vida útil e controle preciso de partículas[1]Fujifilm Ink Solutions Group, "Dispersões de Pigmentos RxD, Habilitando Tintas de Jato de Tinta Aquosas de Alto Desempenho," Fujifilm Ink Solutions Group, fujifilmink.com. O lançamento do TEGO Dispers 695 pela Evonik em janeiro de 2026 adicionou mais um exemplo dessa direção, com um hiperdispersante isento de solventes e 100% ativo, projetado para tintas de cura por radiação e tintas de poliuretano em base solvente, oferecendo maior carga de pigmento, tempos de moagem mais curtos e melhor estabilidade de armazenamento. À medida que essas capacidades se tornam expectativas padrão dos clientes, o mercado de dispersão de pigmentos tende a favorecer os produtores com conhecimento proprietário de processo em detrimento daqueles que dependem de sistemas de moagem e estabilização mais básicos.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade do preço de matérias-primas para dióxido de titânio, ácido sulfúrico e insumos de base mineral | -0.9% | Global, mais aguda na China e em fabricantes asiáticos orientados à exportação | Curto prazo (≤ 2 anos) |

| Ônus de conformidade decorrente de regulamentações ambientais e de segurança química | -0.6% | Principalmente UE e América do Norte, com transbordamento para Índia e China | Médio prazo (2-4 anos) |

| Volatilidade nos solventes de base petroquímica, resinas e intermediários de pigmentos orgânicos | -0.4% | Global, mais aguda no Sul e Leste da Ásia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço de Matérias-Primas

O mercado de dispersão de pigmentos permanece exposto à volatilidade do preço de matérias-primas, pois o dióxido de titânio e outros insumos minerais representam uma parcela significativa da formação de custos para sistemas de pigmentos inorgânicos. O dióxido de titânio pode responder por 50% a 70% dos custos de produção de pigmentos inorgânicos, o que significa que mesmo oscilações moderadas no preço dos insumos podem pressionar as margens de produtores de pigmentos, fabricantes de dispersões e formuladores a jusante. A Tinox Chemie reportou preços de dióxido de titânio rutilo na faixa de 1.821 a 1.959 USD por tonelada até meados de 2026, enquanto a pressão elevada de custos relacionada ao enxofre continuou a afetar a economia do processo por sulfato, refletindo a instabilidade de custos contínua como um desafio operacional em 2026[2]Tinox Chemie GmbH, "Perspectiva de Mercado, Pressão Constante sobre o Dióxido de Titânio em Meio a Custos Elevados e Demanda Fraca 2025-06-27 a 2025-07-04," Tinox Chemie GmbH, tinoxchem.com. Isso é relevante para o mercado de dispersão de pigmentos porque os sistemas inorgânicos respondem por grande parte do volume em aplicações de construção e industriais, tornando difícil para os produtores substituir esses insumos sem afetar o desempenho, a opacidade ou a resistência às intempéries. Empresas com maior disciplina de compras, redes de fornecedores mais amplas ou integração a montante estão melhor posicionadas para proteger as margens, enquanto participantes menores enfrentam maior risco de erosão de margens ou repasse tardio de custos aos clientes.

Ônus de Conformidade Decorrente de Regulamentações Ambientais

O mercado de dispersão de pigmentos também é restringido pelo crescente ônus de conformidade, pois as regulamentações ambientais e de segurança química estão reduzindo as opções de formulação disponíveis para os produtores. A decisão da Comissão Europeia de 2025 sobre tintas decorativas endureceu os critérios para o teor de compostos orgânicos voláteis (COV) e compostos orgânicos semivoláteis (COSV), exigindo que os fornecedores de dispersões desenvolvam produtos para atender aos requisitos de revestimento a jusante, mesmo quando a regulamentação final não é redigida no nível da dispersão. A Borchers delineou o ambiente de conformidade de 2025 citando os limites de COV da Agência de Proteção Ambiental dos Estados Unidos de até 450 g/L para revestimentos industriais e 250 g/L para acabamentos foscos, e observou que os produtores estão promovendo alternativas isentas de cobalto, isentas de oxima e de baixo teor de COV para atender aos requisitos cada vez mais rigorosos. Para os produtores em mercados orientados à exportação, o desafio de conformidade vai além do design do produto, pois testes, documentação, aprovações de clientes e ciclos de reformulação consomem tempo e recursos antes que um novo grade possa ser escalado comercialmente. No mercado de dispersão de pigmentos, essa dinâmica tende a ampliar a diferença entre empresas maiores com recursos regulatórios dedicados e empresas menores que precisam gerenciar a conformidade junto com a produção e as vendas com equipes técnicas mais limitadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Pigmento: Pigmentos Inorgânicos Ancoram o Mercado Enquanto os Orgânicos Alteram o Mix de Margens

Os pigmentos inorgânicos detinham uma participação de 57,42% em 2025, colocando-os no centro da demanda por volume no mercado de dispersão de pigmentos. Sua posição se baseia no desempenho prático do dióxido de titânio e dos óxidos de ferro, que combinam eficiência de custo com resistência a UV, estabilidade térmica, resistência química e opacidade em aplicações de revestimentos de grau construtivo e industrial. Essas propriedades mantêm as dispersões inorgânicas amplamente utilizadas em revestimentos arquitetônicos externos, sistemas de proteção e materiais de construção à base de PVC, onde a exposição às intempéries e a vida útil são critérios de compra fundamentais. O mercado de dispersão de pigmentos depende fortemente da química inorgânica para sua base de volume, particularmente em regiões onde revestimentos de construção e industriais absorvem grandes tonelagens a cada ano. Essa concentração de volume também explica por que a volatilidade das matérias-primas no dióxido de titânio afeta diretamente os preços e o desempenho das margens em grande parte da cadeia de valor.

Os pigmentos orgânicos responderam pela participação de mercado restante em 2025 e estão projetados para crescer a um CAGR de 5,13% até 2031, o ritmo mais rápido dentro deste segmento. Seu apelo é mais forte em usos finais que priorizam croma, brilho, flexibilidade de design e formulações que evitam preocupações relacionadas a metais pesados, particularmente em tintas de impressão, têxteis especiais e sistemas cosméticos selecionados. A Sudarshan Chemical Industries Ltd concluiu a aquisição do Heubach Group em março de 2025, expandindo para 19 unidades em todo o mundo e fortalecendo seu portfólio em pigmentos orgânicos, inorgânicos, perlescentes e dispersões líquidas. Isso sinaliza confiança contínua na demanda por pigmentos especiais em mercados finais globais. Dentro do setor de dispersão de pigmentos, a transação combina escala com amplitude de portfólio, permitindo que um fornecedor maior atenda tanto a sistemas de cores de commodities quanto de maior valor por meio de uma única plataforma. Os pigmentos inorgânicos, portanto, devem permanecer como a âncora de volume, enquanto os pigmentos orgânicos continuam a influenciar o mix de produtos e o desenvolvimento de margens.

Por Tipo de Dispersão: Sistemas de Base Aquosa Consolidam a Liderança de Mercado

As dispersões de base aquosa detinham uma participação de 55,76% em 2025 e têm previsão de crescer a um CAGR de 4,82% até 2031, conferindo-lhes tanto a liderança em volume quanto o crescimento mais rápido dentro deste segmento do mercado de dispersão de pigmentos. Sua expansão está vinculada a requisitos de conformidade ambiental mais rigorosos, padrões de compras de sustentabilidade mais amplos e avanços técnicos que melhoraram a molhabilidade do pigmento, a estabilização, o desenvolvimento de cor e o desempenho anticorrosivo. A transição para sistemas de base aquosa é particularmente relevante em revestimentos arquitetônicos, tintas para embalagens e outras aplicações onde os clientes exigem sistemas de menor emissão sem comprometer a intensidade de cor ou a consistência do processo. Essa transição representa uma mudança em direção a um padrão de produto diferente que requer nova química de aditivos, melhor controle de moagem e suporte de formulação mais próximo. Uma vez aprovados pelos clientes, os sistemas de base aquosa também podem se beneficiar de uma vida comercial mais longa porque se alinham mais estreitamente com a direção da regulamentação futura.

A BASF descreve o Dispex Ultra PX 4290 como um agente dispersante de alto peso molecular, isento de solventes, para pigmentos orgânicos e inorgânicos em revestimentos aquosos, tintas de impressão e adesivos, com benefícios que incluem maior carga de pigmento, viscosidade reduzida, melhor estabilidade à floculação e melhor brilho. A Evonik, de forma semelhante, posiciona o TEGO Dispers 780 W como uma solução isenta de solventes para concentrados de pigmentos de base aquosa de alta qualidade, adequada para corantes com e sem ligante, e em conformidade com as exigências relevantes para aplicações alimentares. As dispersões de base solvente mantêm um papel em aplicações industriais ou especiais exigentes, onde a adesão, a resistência química ou as condições de processo legadas favorecem a química de solventes. Mesmo assim, o setor de dispersão de pigmentos está reduzindo gradualmente o papel de mercado amplo desses sistemas à medida que as preferências dos clientes e as regulamentações continuam a se orientar para opções de menor teor de compostos orgânicos voláteis (COV) e maior conformidade. Isso deixa os produtos de base solvente com relevância estratégica em aplicações específicas, mas sem a mesma posição ampla de mercado que detinham anteriormente.

Por Aplicação: Tintas de Impressão Lideram o Crescimento à Medida que a Impressão Digital Remodela a Arquitetura da Demanda

Tintas e revestimentos responderam por 32,44% do mercado de dispersão de pigmentos em 2025, enquanto as tintas de impressão estão projetadas para expandir a um CAGR de 4,74% até 2031. Os revestimentos permaneceram como a maior aplicação porque os usos arquitetônicos e industriais continuam a absorver volumes significativos de pigmentos, particularmente durante os ciclos de demanda vinculados à construção na Ásia-Pacífico e nas Américas. As tintas de impressão estão crescendo mais rapidamente porque o jato de tinta digital está se expandindo para embalagens, têxteis e artes gráficas, cada um dos quais requer distribuição de tamanho de partícula mais precisa, maior redispersibilidade e comportamento mais consistente durante o armazenamento e a operação do cabeçote de impressão. Isso está mudando os requisitos técnicos do mercado de dispersão de pigmentos, pois os fornecedores precisam cada vez mais adaptar as formulações a tecnologias de impressão específicas, em vez de atender a uma ampla categoria de tintas com grades amplamente intercambiáveis. Como resultado, a estabilidade da dispersão, a pureza das partículas e a compatibilidade com equipamentos desempenham um papel maior na seleção pelos clientes.

A Kodak afirma que sua linha KODACOLOR é fornecida como dispersões de base aquosa ultrafinas prontas para uso para tintas de jato de tinta, revestimentos e aplicações relacionadas, com partículas ultrafinas destinadas a melhorar a qualidade de impressão e reduzir problemas no cabeçote de impressão. A plataforma RxD da Fujifilm é igualmente posicionada para tintas de jato de tinta aquosas de alto desempenho em embalagens, têxteis, impressão industrial e comercial, apoiada por um processo de estabilização proprietário e investimento em capacidade de fabricação de dispersões aquosas. Esses desenvolvimentos indicam que o mercado de dispersão de pigmentos está se dividindo em subsegmentos tecnicamente mais distintos dentro das tintas, onde a aprovação do fornecedor depende do desempenho específico da aplicação, e não apenas da disponibilidade ampla de pigmentos. Isso favorece empresas com propriedade intelectual de processo, laboratórios de aplicação e capacidade de apoiar os clientes na qualificação em múltiplos ambientes de impressão. Também reduz o papel dos grades de commodities padrão em formatos digitais de crescimento mais rápido, onde problemas de desempenho podem afetar a vida útil do cabeçote de impressão, a qualidade da imagem ou o tempo de atividade da produção.

Por Indústria de Uso Final: Construção Civil Fornece o Piso de Volume, Enquanto as Embalagens Definem o Ritmo de Crescimento

A construção civil respondeu por 35,62% do mercado em 2025, tornando-se o maior segmento de uso final. Essa posição reflete a demanda recorrente por revestimentos arquitetônicos e materiais de construção em atividades residenciais, comerciais e de infraestrutura, particularmente na Ásia-Pacífico, nas Américas e em partes do Oriente Médio. Como esse segmento depende de sistemas inorgânicos duráveis e econômicos, ele fornece uma base de volume estável mesmo quando algumas aplicações especiais experimentam demanda mais lenta. O mercado de dispersão de pigmentos para embalagens está projetado para expandir a um CAGR de 4,96% até 2031, colocando-o à frente de todos os outros segmentos de uso final em termos de crescimento. Esse ritmo mais rápido reflete como as mudanças na distribuição, a demanda por embalagens de bens de consumo e as aplicações de tintas sensíveis à conformidade estão exercendo maior influência sobre o mix de mercado.

O setor automotivo permanece estrategicamente importante porque os sistemas de revestimento nesse uso final exigem correspondência precisa de cores, resistência às intempéries e comportamento de aplicação confiável, embora o crescimento geral do volume seja mais moderado do que na construção ou nas embalagens. As aplicações têxteis também estão evoluindo à medida que a adoção do jato de tinta digital aumenta a demanda por dispersões compatíveis com tecidos que proporcionam profundidade e nitidez de cor sem as limitações dos sistemas tradicionais de pasta de pigmento. O setor de dispersão de pigmentos está, portanto, equilibrando uma base de construção madura, mas grande, com oportunidades de crescimento mais rápido em embalagens e têxteis que favorecem a especialização técnica. À medida que os requisitos de embalagens se tornam mais rigorosos em relação à migração, compatibilidade com substratos e eficiência de produção, os fornecedores que combinam suporte à conformidade com desempenho de cor estável estão posicionados para capturar uma parcela maior de novos programas. Em todo o mercado de dispersão de pigmentos, essa mudança de mix provavelmente aumentará a importância relativa dos usos finais de alto serviço e maior valor, mesmo que a construção civil continue a sustentar o volume total.

Análise Geográfica

A Ásia-Pacífico respondeu por 37,55% da receita global em 2025 e está projetada para crescer a um CAGR de 5,42% até 2031, tornando-a tanto a maior quanto a região de crescimento mais rápido no mercado de dispersão de pigmentos. A China permanece central nessa posição, combinando produção integrada de pigmentos, ampla demanda por revestimentos, escala de manufatura e uma grande base de clientes em embalagens, plásticos e aplicações industriais. A Índia também está ganhando importância à medida que a expansão habitacional, o desenvolvimento urbano e a atividade de manufatura doméstica sustentam a demanda crescente por revestimentos e corantes. O mercado de dispersão de pigmentos na Ásia-Pacífico é sustentado tanto pela demanda de volume base quanto por uma mudança gradual em direção a sistemas de base aquosa e especiais de maior especificação nos principais setores consumidores. O Sudeste Asiático está preparado para um crescimento adicional, pois a demanda por embalagens vinculada ao comércio eletrônico e à distribuição de bens de consumo está impulsionando a necessidade de tintas e sistemas de dispersão associados em vários mercados.

O Japão e a Coreia do Sul desempenham papéis distintos no mercado de dispersão de pigmentos. O Japão contribui mais por meio de demanda de maior especificação do que pelo maior tonelagem regional, com sua importância impulsionada por revestimentos OEM automotivos, aplicações relacionadas à eletrônica, acabamentos industriais avançados e necessidades de impressão de precisão que requerem controle estável de partículas e desempenho de formulação consistente. A América do Norte e a Europa continuam a representar pools de valor substanciais, sustentados pela atividade de renovação, conversão de embalagens, refinamento automotivo e revestimentos industriais, em vez de altos níveis de crescimento em novas construções. A Europa também serve como um importante referencial regulatório, pois os requisitos de produtos moldados pelos compostos orgânicos voláteis (COV) e pelas estruturas mais amplas de conformidade química frequentemente influenciam os padrões globais dos fornecedores e as estratégias de formulação voltadas para exportação. Nos Estados Unidos e no Canadá, a atividade de construção e reforma sustenta a demanda por revestimentos arquitetônicos, enquanto as expectativas de qualidade de embalagens estão aumentando a necessidade de tecnologias de dispersão confiáveis e de menor emissão.

A Sun Chemical, subsidiária da DIC Corporation, destacou emulsões de base aquosa, dispersões de poliuretano de base aquosa, soluções de redução de COV e materiais de baixo teor de monômero na Feira Europeia de Revestimentos de 2025, refletindo o foco em formulações premium na cadeia de suprimentos europeia e norte-americana. A América do Sul contribui por meio de embalagens para o agronegócio, bens de consumo e revestimentos para construção residencial, com o Brasil se destacando como um importante centro de demanda por sistemas arquitetônicos à base de dióxido de titânio e óxido de ferro. O Oriente Médio e a África permanecem menores em termos de produção local de valor agregado, mas os programas de construção e o desenvolvimento industrial continuam a sustentar a demanda por dispersões e concentrados de pigmentos importados. Nesses mercados, o serviço técnico e os relacionamentos com distribuidores podem ser tão importantes quanto o preço, pois os clientes frequentemente requerem suporte para adaptar sistemas importados a substratos locais, condições climáticas e práticas de aplicação. No geral, o mercado de dispersão de pigmentos permanece regionalmente diversificado, com seu centro de crescimento na Ásia-Pacífico, enquanto Europa e América do Norte continuam a moldar os padrões técnicos e a direção de conformidade.

Cenário Competitivo

O mercado de dispersão de pigmentos é moderadamente consolidado, com fragmentação regional significativa abaixo dos principais fornecedores multinacionais e regionais de grande porte. A concorrência é moldada pelo acesso à química avançada de dispersantes, capacidades de estabilização de partículas, conformidade regulatória e pela capacidade de atender clientes em múltiplas categorias de uso final com desempenho consistente. A conclusão da aquisição do Heubach pela Sudarshan Chemical em março de 2025 alterou a estrutura do mercado de dispersão de pigmentos ao criar uma plataforma global de pigmentos mais ampla com 19 unidades e um portfólio que abrange pigmentos orgânicos, inorgânicos e perlescentes, bem como dispersões líquidas. Essa aquisição fornece uma base para atender tanto grades padrão orientados à escala quanto sistemas de cores mais especializados, ao mesmo tempo em que expande o alcance da empresa junto a clientes e geografias. À medida que a consolidação continua, as empresas maiores tendem a fortalecer sua posição de barganha em compras, serviço técnico e qualificação de clientes.

A diferenciação tecnológica está se tornando um fator mais decisivo no mercado de dispersão de pigmentos, pois os clientes se concentram na qualidade de moagem, estabilidade em prateleira, carga de pigmento, eficiência de moagem e compatibilidade com sistemas de aplicação cada vez mais exigentes. A ênfase da Kodak na capacidade de partículas de 11 nanômetros em dispersões de jato de tinta de base aquosa e a plataforma de estabilização por polímero reticulado da Fujifilm são exemplos de como o conhecimento de processo sustenta afirmações de desempenho além da simples entrega de cor. Os lançamentos de produtos da Evonik em 2025 e 2026 seguem o mesmo padrão, com o TEGO Dispers 780 W e o TEGO Dispers 695 posicionados em torno de design isento de solventes, prontidão para conformidade, maior carga de pigmento e tempos de moagem mais curtos nas aplicações-alvo. O mercado recompensa os fornecedores que conseguem vincular o desempenho do produto a benefícios mensuráveis no processo do cliente, não apenas à disponibilidade de pigmentos. Essa vantagem é mais pronunciada em tintas para embalagens, impressão digital e revestimentos de alta especificação, onde uma formulação com falha pode causar tempo de inatividade, retrabalho ou risco de conformidade.

As parcerias de distribuição e de ecossistema também estão moldando o cenário competitivo, pois muitos clientes requerem suporte de aplicação próximo à sua base de produção. A nomeação pela ECKART America da Lintech International como seu parceiro exclusivo de distribuição nacional de revestimentos, adesivos, selantes e elastômeros (CASE) nos Estados Unidos, com vigência a partir de abril de 2025, expandiu o canal de mercado para o portfólio de pigmentos de efeito da ECKART e reforçou a importância da distribuição técnica em revestimentos e aplicações relacionadas. A joint venture da Runaya e da ECKART em dezembro de 2024 na Índia vinculou ambições de pigmentos especiais a uma base de produção localizada e orientada à sustentabilidade para grânulos de alumínio e futura fabricação de pigmentos. O mercado de dispersão de pigmentos oferece espaço para produtores regionais, particularmente em categorias sensíveis ao custo ou de grade padrão, mas a direção estratégica favorece empresas com portfólios mais amplos, suporte técnico mais robusto e capital para acompanhar a conformidade e a inovação de processos. Essa dinâmica sustenta uma estrutura de mercado em que a liderança é impulsionada por tecnologia e escala, enquanto a pressão competitiva permanece ativa em nichos regionais e específicos de aplicação.

Líderes do Setor de Dispersão de Pigmentos

-

DIC Corporation

-

Sudarshan Chemical Industries Limited

-

Cabot Corporation

-

Penn Colors Inc.

-

Chromaflo Technologies

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Evonik Industries AG lançou o TEGO Dispers 695, um hiperdispersante isento de solventes e 100% ativo para tintas de cura por radiação e tintas de poliuretano em base solvente. O produto permite cargas de pigmento mais elevadas sem tixotropia e reduz os tempos de moagem. Destina-se a formuladores de tintas UV flexo, litho, jato de tinta e gravura à base de PU para o mercado de embalagens, abordando os desafios de economia de produção no mercado de impressão de embalagens flexíveis.

- Novembro de 2025: A Toyo Ink India (parte do Grupo artience) anunciou planos para expandir a produção de tinta líquida em sua unidade de Gujarat para aproximadamente 1,5 vez a capacidade atual. A planta expandida tem como meta a prontidão operacional em 2028 e também se destina a servir como um hub regional de exportação para o negócio de tinta líquida e corante para plásticos do Grupo artience no Sul e Sudeste da Ásia.

Escopo do Relatório Global do Mercado de Dispersão de Pigmentos

As dispersões de pigmentos são suspensões estáveis e pré-moídas de partículas de pigmento em um meio líquido (água ou solvente) ou resina. Elas simplificam os fluxos de trabalho de fabricação e artísticos ao eliminar a necessidade de moagem de pó seco, garantindo ao mesmo tempo intensidade de cor consistente, tamanho de partícula uniforme e redução de riscos de poeira.

O mercado de dispersão de pigmentos é segmentado por tipo de pigmento, tipo de dispersão, aplicação, indústria de uso final e geografia. Por tipo de pigmento, o mercado é segmentado em pigmentos inorgânicos e pigmentos orgânicos. Por tipo de dispersão, o mercado é segmentado em base aquosa e base solvente. Por aplicação, o mercado é segmentado em tintas e revestimentos, tintas de impressão, plásticos, têxteis, papel, cosméticos e outras aplicações. Por indústria de uso final, o mercado é segmentado em construção civil, automotivo, embalagens, papel e impressão, têxtil, bens de consumo e outras indústrias de uso final. O relatório também abrange o tamanho do mercado e as previsões para dispersão de pigmentos em 16 países nas principais regiões. Os tamanhos e as previsões de mercado são fornecidos em termos de valor (USD).

| Pigmentos Inorgânicos |

| Pigmentos Orgânicos |

| Base Aquosa |

| Base Solvente |

| Tintas e Revestimentos |

| Tintas de Impressão |

| Plásticos |

| Têxteis |

| Papel |

| Cosméticos |

| Outras Aplicações |

| Construção Civil |

| Automotivo |

| Embalagens |

| Papel e Impressão |

| Têxtil |

| Bens de Consumo |

| Outras Indústrias de Uso Final |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Pigmento | Pigmentos Inorgânicos | |

| Pigmentos Orgânicos | ||

| Por Tipo de Dispersão | Base Aquosa | |

| Base Solvente | ||

| Por Aplicação | Tintas e Revestimentos | |

| Tintas de Impressão | ||

| Plásticos | ||

| Têxteis | ||

| Papel | ||

| Cosméticos | ||

| Outras Aplicações | ||

| Por Indústria de Uso Final | Construção Civil | |

| Automotivo | ||

| Embalagens | ||

| Papel e Impressão | ||

| Têxtil | ||

| Bens de Consumo | ||

| Outras Indústrias de Uso Final | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do Mercado de Dispersão de Pigmentos?

O tamanho do Mercado de Dispersão de Pigmentos está projetado para expandir de 27,17 bilhões de USD em 2025 e 29,24 bilhões de USD em 2026 para 35,84 bilhões de USD até 2031, com expectativa de registrar um CAGR de 4,16% entre 2026 e 2031.

Qual categoria de produto lidera a demanda atualmente?

Os pigmentos inorgânicos lideraram o mix de 2025 com uma participação de 57,42%, pois o dióxido de titânio e os óxidos de ferro permaneceram importantes em aplicações de construção e revestimentos industriais.

Por que os sistemas de base aquosa estão ganhando terreno tão rapidamente?

As dispersões de base aquosa detinham 55,76% de participação em 2025 e também são o tipo de dispersão de crescimento mais rápido, sustentadas por requisitos de menor teor de COV e melhor desempenho de aditivos.

Qual aplicação está se expandindo mais rapidamente?

As tintas de impressão têm previsão de crescer a um CAGR de 4,74% até 2031, à medida que o uso de jato de tinta digital se expande em embalagens, têxteis e artes gráficas.

Página atualizada pela última vez em: