Tamanho e Participação do Mercado de Atuadores e Motores Piezoelétricos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 21.32 Bilhões de dólares |

| Tamanho do Mercado (2031) | 32.97 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.11% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Atuadores e Motores Piezoelétricos por Mordor Intelligence

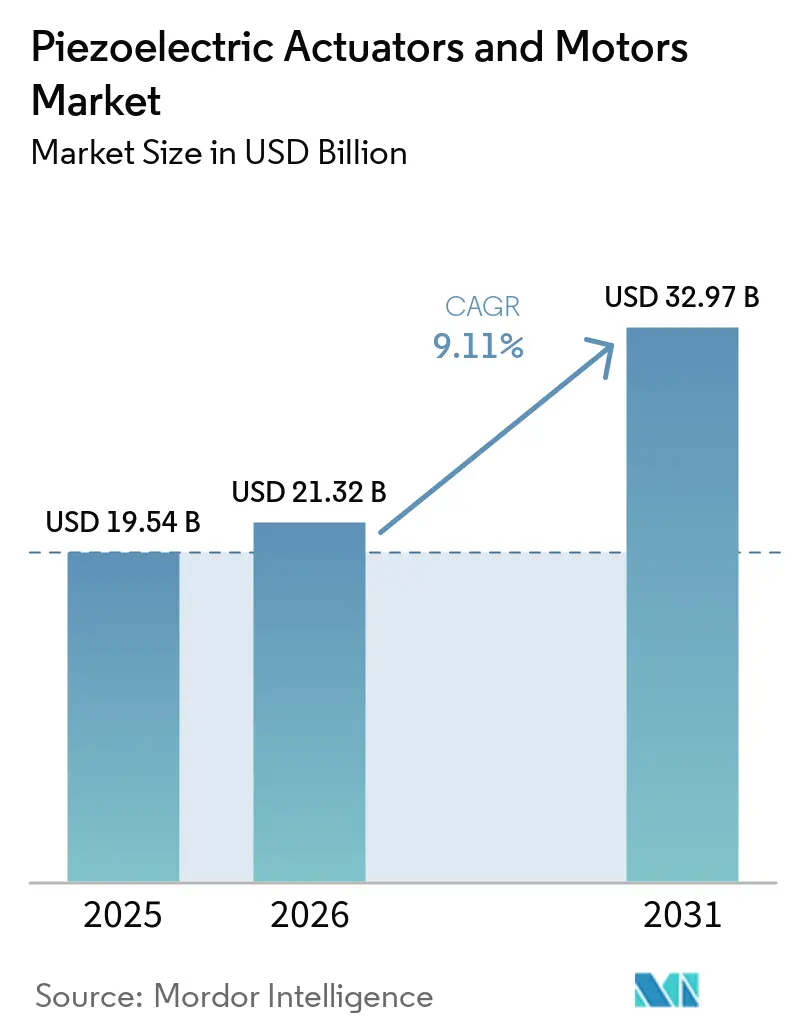

Espera-se que o tamanho do mercado de atuadores e motores piezoelétricos aumente de USD 19,54 bilhões em 2025 e USD 21,32 bilhões em 2026 para atingir USD 32,97 bilhões até 2031, crescendo a um CAGR de 9,11% no período de 2026 a 2031. O mercado de atuadores e motores piezoelétricos está avançando porque a litografia de semicondutores, a robótica médica e a integração fotônica exigem controle de movimento em níveis de precisão que as alternativas eletromagnéticas não conseguem igualar dentro de restrições de espaço similares. A base de fornecimento de eletroceramicas permanece concentrada no Japão, na Alemanha e na Coreia do Sul, o que continua a moldar a disciplina de preços e os prazos de entrega para integradores de sistemas em todas as regiões. Os controles de exportação sobre equipamentos avançados de semicondutores e a relocalização da manufatura de precisão estão sustentando a demanda de curto prazo na América do Norte e na Europa, enquanto a Ásia-Pacífico permanece ancorada por grandes clusters de produção de eletrônicos e semicondutores. As equipes de compras também estão prestando mais atenção à exposição ao PZT contendo chumbo sob a isenção da RoHS, e isso está trazendo a qualificação de materiais sem chumbo para as decisões de fornecimento em todo o mercado de atuadores e motores piezoelétricos. Ao mesmo tempo, plataformas de movimento inteligente em malha fechada com compensação de deriva baseada em IA estão migrando para ambientes de produção, reduzindo as barreiras práticas de adoção relacionadas à deriva e aos custos do sistema.

Principais Conclusões do Relatório

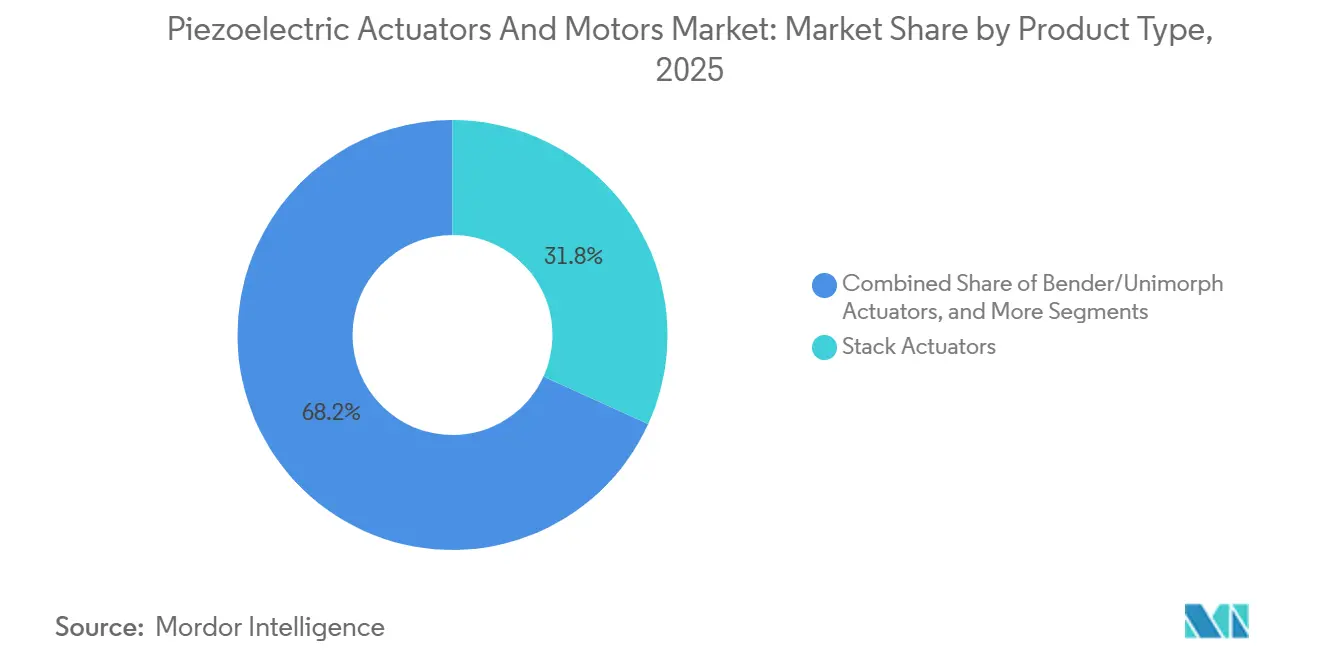

- Por tipo de produto, os atuadores empilhados lideraram com 31,80% de participação no mercado de atuadores e motores piezoelétricos em 2025, enquanto os motores ultrassônicos, especificamente as variantes lineares, têm projeção de expansão a um CAGR de 9,28% até 2031.

- Por princípio de operação, os sistemas ressonantes e ultrassônicos detinham 46,47% de participação no mercado de atuadores e motores piezoelétricos em 2025, enquanto os sistemas de modo híbrido têm projeção de crescimento a um CAGR de 9,35% até 2031.

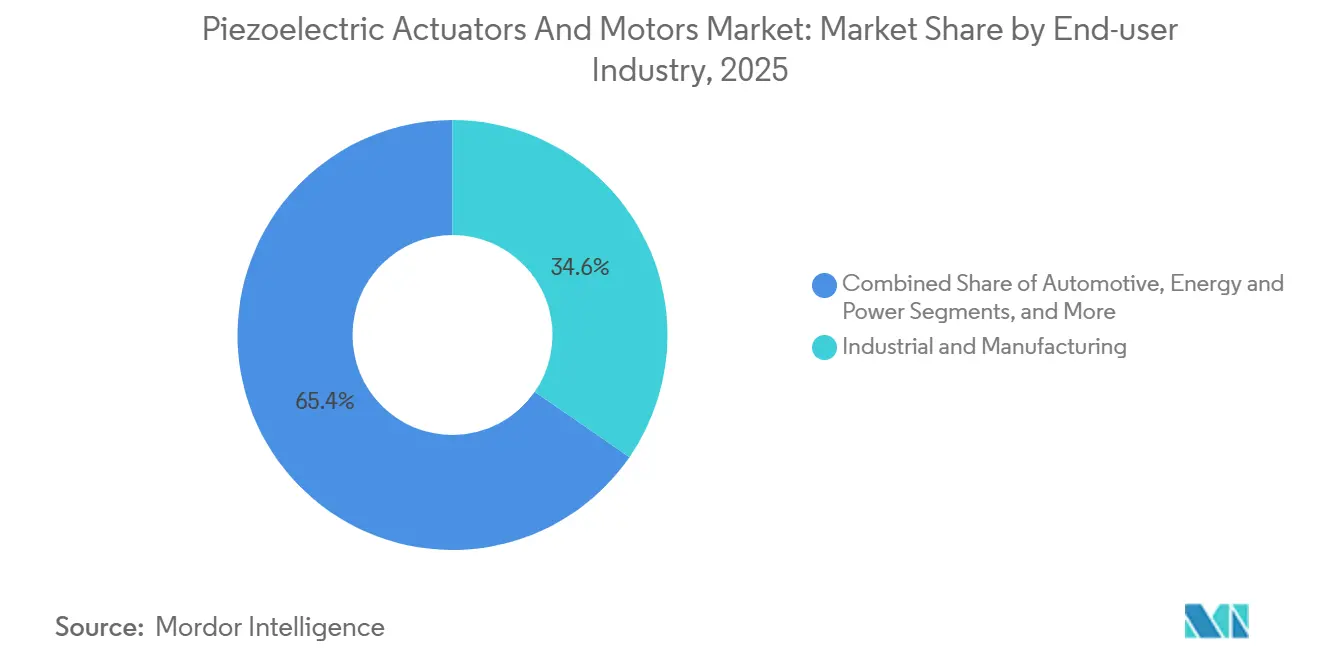

- Por indústria do usuário final, industrial e manufatura representou 34,62% de participação no mercado de atuadores e motores piezoelétricos em 2025, enquanto médico e ciências da vida tem previsão de avançar a um CAGR de 10,02% até 2031.

- Por aplicação, precisão e nanoposicionamento detinham 32,91% de participação no mercado de atuadores e motores piezoelétricos em 2025, enquanto robótica e micromanipulação tem expectativa de crescimento a um CAGR de 9,97% até 2031.

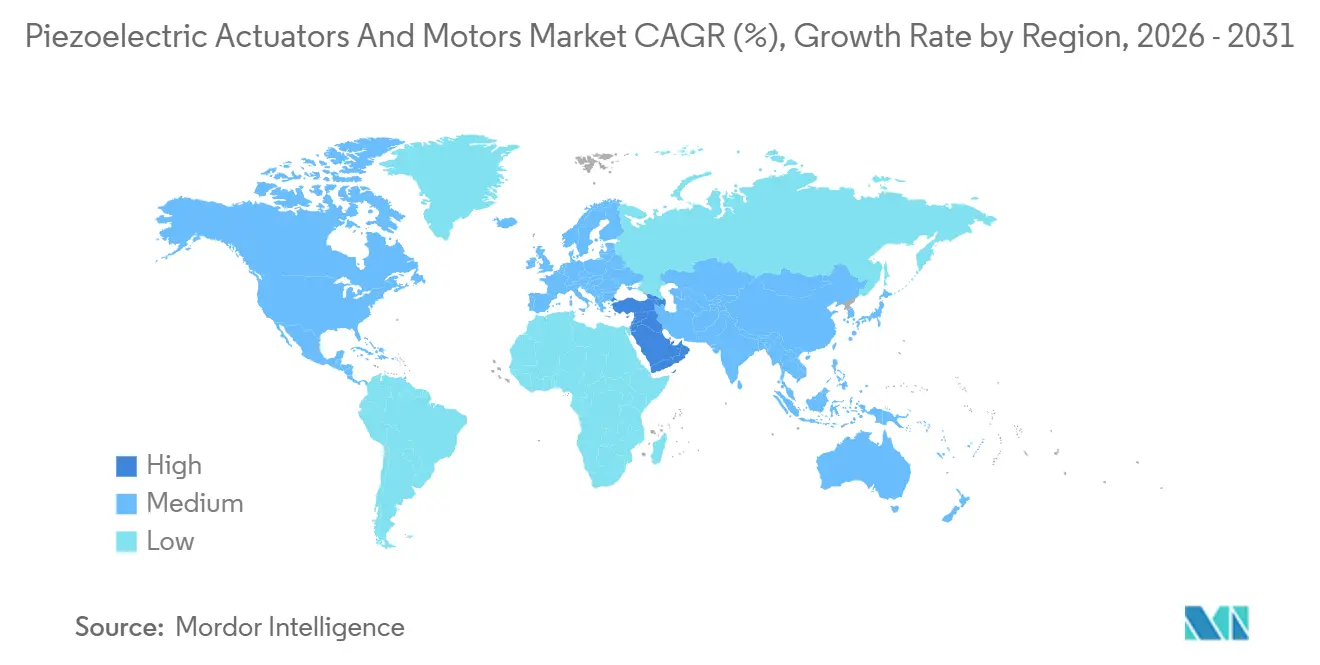

- Por geografia, a Ásia-Pacífico detinha 40,75% de participação no mercado de atuadores e motores piezoelétricos em 2025, enquanto o Oriente Médio tem projeção de expansão a um CAGR de 9,44% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Atuadores e Motores Piezoelétricos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda por Precisão em Litografia de Semicondutores e Embalagem Avançada | +2.1% | Global, intensidade central na Ásia-Pacífico, América do Norte | Curto prazo (≤ 2 anos) |

| Necessidade de Movimento Silencioso Não Magnético em Robótica Médica e Cirúrgica | +1.8% | América do Norte e Europa, com crescente expansão para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Alinhamento Óptico e Proliferação de Fotônica em Telecomunicações de Dados e Imageamento | +1.5% | Global, mais forte na América do Norte, Europa e Leste Asiático | Médio prazo (2 a 4 anos) |

| Módulos Miniaturizados de Câmera e Sensoriamento para Consumidores | +1.2% | Ásia-Pacífico, expandindo-se pelas cadeias de fornecimento globais de OEMs | Curto prazo (≤ 2 anos) |

| Migração para Plataformas Piezo Sem Chumbo Impulsionada pela RoHS | +0.9% | Europa, América do Norte, com expansão de conformidade para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Arquiteturas de Movimento Inteligente em Malha Fechada com Compensação por IA | +0.8% | Global, adoção inicial concentrada na Alemanha, nos Estados Unidos e no Japão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda por Precisão em Litografia de Semicondutores e Embalagem Avançada

A transição para arquiteturas de dispositivos abaixo de 3 nm tornou o posicionamento piezoelétrico cada vez mais central para o mercado de atuadores e motores piezoelétricos, especialmente dentro de ferramentas de litografia EUV e EUV de alta abertura numérica. Pesquisadores na SPIE Advanced Lithography and Patterning 2026 apresentaram um atuador PZT de filme fino com 3 graus de liberdade integrado em substratos suportados por pilares para correção de sobreposição EUV, com deslocamento acima de 30 nm e repetibilidade subnanométrica. A SPIE Advanced Packaging está reforçando esse padrão de demanda porque o encapsulamento em nível de wafer do tipo fan-out e a ligação de chiplets exigem atuadores empilhados multicamadas de alta força e baixa tensão que também operam em ambientes compatíveis com salas limpas até 10⁻⁹ hPa. A PI Ceramic GmbH reduziu os prazos de entrega do PICMA Stack de 12 semanas para 4 semanas em março de 2025, demonstrando como os fornecedores estão reformulando os modelos de estoque e produção para suportar acelerações mais rápidas de equipamentos.[1]PI Ceramic GmbH, "Atuadores Piezo de Alto Desempenho para Aplicações Extremas com Disponibilidade Rápida," Physik Instrumente, physikinstrumente.com No mercado de atuadores e motores piezoelétricos, prazos de resposta mais curtos dos fornecedores estão empurrando os fabricantes de componentes para ciclos de qualificação de OEMs mais profundos e criando um bloqueio comercial mais longo uma vez que uma plataforma é aprovada.

Necessidade de Movimento Silencioso Não Magnético em Robótica Médica e Cirúrgica

A robótica guiada por ressonância magnética permanece uma das áreas mais claras onde o mercado de atuadores e motores piezoelétricos se beneficia de sistemas de movimento não magnéticos, silenciosos e compactos. A Tekceleo relatou em julho de 2025 que um robô de cateterismo cardíaco do University College London, alimentado por motores ultrassônicos da série Wavelling, alcançou uma taxa de sucesso processual de 100% em testes em fantoma e reduziu o desvio de trajetória em 33,9% em comparação com a técnica manual. Esse resultado é relevante porque vincula o movimento piezo silencioso diretamente à usabilidade clínica dentro do túnel de ressonância magnética, onde as alternativas de fluoroscopia aumentam a exposição à radiação. O mesmo requisito está se estendendo para a laparoscopia assistida por robô e o imageamento de alto conteúdo, onde os acionamentos eletromagnéticos introduzem calor e interferência eletromagnética que os sensores próximos não conseguem tolerar. Em todo o mercado de atuadores e motores piezoelétricos, as etapas de qualificação FDA 510(k) e CE também restringem o campo de fornecedores aceitáveis, o que sustenta preços premium para plataformas com desempenho verificado em ambientes médicos.

Alinhamento Óptico e Proliferação de Fotônica em Telecomunicações de Dados e Imageamento

O encapsulamento de fotônica de silício está impulsionando o mercado de atuadores e motores piezoelétricos em direção a um desempenho de alinhamento mais preciso, à medida que as tolerâncias de acoplamento de fibra monomodo caem abaixo da faixa de precisão convencional de pick-and-place. A Physik Instrumente introduziu o NanoCube 6D em janeiro de 2026 como um sistema de alinhamento piezo de cinemática paralela com 6 graus de liberdade que pode encontrar picos de acoplamento óptico em menos de 1 segundo, com um movimento incremental mínimo de 50 nm e repetibilidade bidirecional de 40 nm. O lançamento é relevante além de um único produto porque demonstra que o controle de movimento e a inteligência de processo estão sendo combinados dentro do firmware do controlador, em vez de serem vendidos como camadas separadas. Isso reduz os tempos de ciclo de alinhamento na produção e aumenta o valor dos fornecedores que podem entregar hardware, software de controle e ajuste de fluxo de trabalho como um único pacote. No mercado de atuadores e motores piezoelétricos, a demanda por fotônica está deslocando a concorrência em direção a plataformas de solução completa, em vez de componentes de movimento independentes.

Módulos Miniaturizados de Câmera e Sensoriamento para Consumidores

O imageamento para consumidores permanece um mercado de grande volume para atuadores e motores piezoelétricos, pois o foco automático e a estabilização óptica de imagem continuam a favorecer o movimento ultrassônico compacto e o movimento ultrassônico linear. A Labs captou USD 21 milhões em outubro de 2025 para escalar a produção de sua plataforma piezoMEMS para wearables habilitados por IA, smartphones e dispositivos de IA de borda, e a empresa declarou que detinha mais de 250 patentes concedidas. A demanda da XMEMS também está se ampliando além dos smartphones, à medida que matrizes de múltiplas câmeras e sensoriamento por tempo de voo se expandem em módulos automotivos de ADAS que precisam de controle compacto de foco e alinhamento. A série XLA da Xeryon define o benchmark de desempenho para sistemas compactos, com velocidades nominais acima de 1.000 mm/s e percurso sem manutenção superior a 1.000 km. Essa pressão de volume está forçando os fornecedores no mercado de atuadores e motores piezoelétricos a competir em integração de controladores, software e eficiência de embalagem, em vez de apenas nas especificações centrais do atuador.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo do Sistema em Comparação com Alternativas Eletromagnéticas e de Bobina de Voz | -1.9% | Global, mais agudo em mercados industriais e de automação de consumo sensíveis ao custo | Médio prazo (2 a 4 anos) |

| Complexidade de Eletrônica de Controle e Integração | -1.0% | Global, maior impacto em mercados com menor capacidade de integração de sistemas | Médio prazo (2 a 4 anos) |

| Lacuna de Desempenho de Materiais Sem Chumbo e Ônus de Requalificação | -0.8% | Europa, com impacto secundário na América do Norte | Longo prazo (≥ 4 anos) |

| Validação de Desgaste, Deriva e Vida Útil em Sistemas Ultrassônicos e de Passo-Deslizante de Alta Intensidade | -0.5% | Global, concentrado em automação industrial e robótica de movimento contínuo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo do Sistema em Comparação com Alternativas Eletromagnéticas e de Bobina de Voz

O preço do sistema permanece a maior barreira comercial no mercado de atuadores e motores piezoelétricos porque o pacote total inclui o atuador, o amplificador de alta tensão, o sensor e o controlador. Em muitos casos de uso industrial, o custo total do sistema ainda é de 3 a 10 vezes superior às opções de servomotor eletromagnético comparáveis para requisitos similares de força e deslocamento. A diferença está ligada à produção especializada de cerâmica, à eletrônica dedicada de alta tensão e a volumes de fabricação muito menores do que as plataformas de motores de corrente contínua sem escovas. Em setembro de 2025, a PI introduziu sua linha Nanopositioning and Micropositioning Essentials para oferecer prazos de entrega mais curtos e economias de volume para compradores OEM, o que demonstra que os fornecedores já estão tentando suavizar a barreira de preços por meio de embalagens orientadas à escala. Mesmo com esses esforços, o mercado de atuadores e motores piezoelétricos continua a apresentar penetração mais lenta em aplicações onde a precisão em nível milimétrico é suficiente e sistemas de bobina de voz ou servo de menor custo permanecem aceitáveis.

Complexidade de Eletrônica de Controle e Integração

A complexidade de controle permanece um limite prático no mercado de atuadores e motores piezoelétricos, pois os atuadores empilhados frequentemente requerem tensões de acionamento de 100 V a 1.000 V. Isso força os projetistas a usar circuitos amplificadores especializados, maiores tolerâncias de gerenciamento térmico e um planejamento de compatibilidade eletromagnética mais exigente do que os ecossistemas padrão de drivers de motores requerem. O problema se torna mais agudo em sistemas de malha fechada, onde o desempenho de estabilização e a precisão de realimentação empurram os requisitos de firmware e sensoriamento muito além das implementações simples de PID. O controlador modular MCS2 da SmarAct reflete a resposta atual da indústria, com interfaces EtherCAT, USB e Ethernet, além de bibliotecas de software para Python, C/C++ e LabVIEW para reduzir o esforço de engenharia do lado do cliente.[2]SmarAct GmbH, "Catálogo 2026," SmarAct, smaract.com Ainda assim, até que os circuitos integrados amplificadores de alta tensão padronizados e de baixo custo se tornem mais comuns, o esforço de integração permanecerá um obstáculo significativo para uma adoção mais ampla no mercado de atuadores e motores piezoelétricos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Atuadores Empilhados Ancoram a Receita, Motores Lineares Impulsionam o Próximo Crescimento

Os atuadores empilhados detinham 31,80% da participação no mercado de atuadores e motores piezoelétricos em 2025, e mantiveram essa liderança porque a densidade de força e a resolução de posicionamento permanecem difíceis de igualar em montagens compactas. Dentro do mercado de atuadores e motores piezoelétricos, esses dispositivos estão no centro do posicionamento de estágios de wafer, controle de válvulas de precisão em microfluídica e atuação de espelhos de direcionamento rápido em sistemas de manipulação de feixes. Seu papel permanece duradouro porque as aplicações que suportam requerem força, velocidade e precisão simultaneamente, não apenas uma dessas características. Os atuadores flexores e unimorfos permanecem importantes em usos de limpeza ultrassônica e transdutores de imageamento de menor custo, enquanto os tipos amplificados e de flexura atendem a faixas de movimento que excedem o limite de deformação básico das cerâmicas em massa.

Os dispositivos de cisalhamento e torcionais continuam a ocupar nichos menores, mas de alto valor, em microscopia de sonda de varredura e microscopia de força atômica, onde o preço unitário é sustentado pela adequação técnica em vez do volume de remessas. Os motores ultrassônicos, especificamente as variantes lineares, têm projeção de crescimento a um CAGR de 9,28% de 2026 a 2031, mantendo a inovação de produtos ativa em todo o mercado de atuadores e motores piezoelétricos. O lançamento planejado pela Xeryon em 2026 do controlador integrado para o XLA-10, oferecendo força de 10 N em uma largura de 11,5 mm, demonstra como formatos menores estão ampliando o uso em diagnósticos portáteis e sistemas de imageamento compactos.[3]Xeryon, "Atuadores Piezo Lineares," Xeryon, xeryon.com Os motores de inércia e os sistemas piezo-walk ainda são relevantes onde percurso longo e resolução muito alta precisam coexistir, especialmente em estágios de microscopia eletrônica e óptica de linha de feixe. O SLC-1720 da SmarAct, descrito como um estágio piezo em malha fechada de 22 × 17 × 8,5 mm com resolução subnanométrica e curso de 12 mm, demonstra como as plataformas OEM com espaço limitado estão expandindo a faixa endereçável dessas arquiteturas.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Princípio de Operação: Sistemas Ressonantes Mantêm a Escala, Projetos Híbridos Ganham Relevância

Os sistemas ressonantes e ultrassônicos representaram 46,47% de participação no tamanho do mercado de atuadores e motores piezoelétricos em 2025, refletindo seu amplo uso em acionamentos de foco automático, peças de mão cirúrgicas e conjuntos de direcionamento óptico. Sua liderança vem de formatos de motor compactos, operação silenciosa e comportamento de retenção sem energia que são bem adequados para dispositivos portáteis e médicos. A operação quase-estática permanece importante onde alta força e percurso muito curto são aceitáveis, especialmente em estágios de nanoposicionamento e atuação de válvulas de precisão. No mercado de atuadores e motores piezoelétricos, a divisão entre modos quase-estático e ressonante é menos sobre substituir um ao outro e mais sobre corresponder a diferentes envelopes de movimento.

Os sistemas de modo híbrido têm projeção de crescimento a um CAGR de 9,35% até 2031, e esse ritmo reflete o desejo dos clientes por percurso mais longo e estabilização em nível nanométrico na mesma plataforma. A indústria de atuadores e motores piezoelétricos está respondendo a essa necessidade combinando comportamento ressonante e quase-estático sob controle de software, em vez de forçar os OEMs a escolher um modo de operação no início do projeto do sistema. O NanoCube 6D da Physik Instrumente, lançado em janeiro de 2026, ilustra essa direção com acionamentos de flexura piezo em malha fechada e rotinas de alinhamento aprimoradas por aprendizado de máquina que concluem tarefas de acoplamento em menos de 1 segundo. A configuração de produção certificada pela ISO 9001:2015 da SmarAct, juntamente com suas unidades dedicadas de movimento, metrologia e automação, demonstra como os fornecedores estão empacotando plataformas modulares para simplificar a qualificação para integradores. Como resultado, o mercado de atuadores e motores piezoelétricos está se movendo em direção a um comportamento de movimento definido por software, em vez de categorias de produtos estritamente definidas por hardware.

Por Indústria do Usuário Final: A Demanda Industrial Mantém a Escala, a Demanda Médica Impulsiona o Crescimento

Industrial e manufatura representou 34,62% de participação no tamanho do mercado de atuadores e motores piezoelétricos em 2025, sustentado por gastos contínuos em automação de precisão, ferramentas para semicondutores e equipamentos de microdispensação. A maior base instalada ainda vem de ambientes de produção onde alta repetibilidade melhora o rendimento ou reduz o desperdício em faixas de movimento muito pequenas. O encapsulamento avançado ampliou esse papel ao integrar atuadores empilhados no controle de força de cabeças de ligação e microdispensação de pasta de solda, não apenas no posicionamento de estágios de wafer. A demanda automotiva também contribuiu em 2025 por meio do uso em sensoriamento de assistência de estacionamento e injeção de combustível, enquanto os laboratórios de pesquisa continuaram a exigir estágios compatíveis com vácuo até 10⁻¹¹ mbar para trabalhos quânticos e de síncrotron.

O segmento médico e de ciências da vida tem projeção de crescimento a um CAGR de 10,02% de 2026 a 2031, tornando-o o segmento de usuário final de crescimento mais rápido no mercado de atuadores e motores piezoelétricos. A indústria de atuadores e motores piezoelétricos está se beneficiando da cirurgia assistida por robô, do imageamento de alto conteúdo e do bombeamento microfluídico, onde o movimento não magnético e a baixa geração de calor melhoram a compatibilidade do sistema. O relatório da Tekceleo de julho de 2025 sobre o robô de cateterismo cardíaco do UCL, com 100% de sucesso processual em estudos em fantoma e uma redução de 33,9% no desvio de trajetória em comparação com a técnica manual, forneceu aos compradores hospitalares um ponto de referência clínico concreto. Os compradores dos setores aeroespacial e de defesa também continuam a pagar por movimento compatível com vácuo e tolerante à radiação em aplicações de apontamento fino e bancadas ópticas. O segmento de energia e energia permanece menor, mas o controle de válvulas de equilíbrio de planta de células de combustível de hidrogênio está abrindo um caminho de crescimento prático durante o período de previsão.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Nanoposicionamento Lidera a Receita, Robótica Amplia a Demanda Futura

Precisão e nanoposicionamento detinham 32,91% de participação no mercado de atuadores e motores piezoelétricos em 2025, e essa liderança reflete os muitos usos centrais que ainda dependem de precisão de movimento ultrafino. Uma mudança visível dentro deste segmento é a transição de montagens de eixo único para plataformas de cinemática paralela que reduzem o erro cumulativo durante o alinhamento fotônico e tarefas similares. O lançamento do NanoCube P-616.65S da Physik Instrumente em dezembro de 2025 ilustrou essa tendência com um sistema de alinhamento de 6 eixos projetado para embalagem de chips fotônicos e montagem de micro-óptica. Controle de vibração e movimento, manuseio de fluidos e módulos de imageamento permanecem bolsões de demanda adjacentes porque a largura de banda piezo, o bombeamento sem vedação e a atuação de foco compacta cada um resolve restrições específicas de projeto.

Robótica e micromanipulação têm previsão de expansão a um CAGR de 9,97% de 2026 a 2031, proporcionando ao mercado de atuadores e motores piezoelétricos um caminho mais amplo além das ferramentas tradicionais de nanoposicionamento. A indústria de atuadores e motores piezoelétricos está vendo essa mudança no manuseio de wafers, pick-and-place farmacêutico e robótica cirúrgica, onde garras e estágios compactos devem funcionar sem interferência magnética ou trens de acionamento volumosos. As micro-garras da série SG da SmarAct, com resolução de preensão em malha fechada de até 1 nm e força de preensão de até 3,5 N em um fator de forma de 17 mm, mostram o hardware prático agora disponível para essas tarefas. A coleta de energia permanece em estágio inicial, mas o trabalho no CEA-Leti e no Fraunhofer IKTS sobre coletores MEMS sem chumbo e piezoceramicas sem chumbo melhoradas aponta para uma base de aplicação mais ampla ao longo do tempo. Isso torna as aplicações uma das áreas mais claras onde o mercado de atuadores e motores piezoelétricos está ampliando sua base endereçável sem perder seu núcleo de precisão.

Análise Geográfica

A Ásia-Pacífico detinha 40,75% da participação no mercado de atuadores e motores piezoelétricos em 2025, e essa liderança veio da concentração da região de fábricas de semicondutores, OEMs de eletrônicos de consumo e cadeias de fornecimento de manufatura de precisão. China, Japão, Coreia do Sul e Taiwan abrigam grande parte da capacidade mundial de lógica avançada e memória, criando uma demanda constante por atuadores empilhados, motores ultrassônicos e sistemas de nanoposicionamento usados em litografia e inspeção. Essa base industrial instalada fornece ao mercado de atuadores e motores piezoelétricos uma âncora de demanda forte na Ásia-Pacífico, mesmo quando as condições se suavizam em setores downstream individuais. A cadeia de fornecimento do Japão permanece especialmente profunda porque empresas como Murata, Kyocera e TDK operam em materiais, componentes e sistemas acabados. O investimento da Kyocera em fevereiro de 2025 de EUR 5 milhões (USD 5,4 milhões) na TactoTek mostrou como os fornecedores regionais também estão estendendo o uso piezo para haptics automotivos e interfaces de dispositivos conectados.[4]Kyocera Corporation, "A Kyocera Participa no Financiamento da TactoTek com Investimento de EUR 5 Milhões e Parceria Estratégica," Kyocera Dinamarca, denmark.kyocera.com

A América do Norte e a Europa formaram o segundo maior bloco de receita em 2025, sustentado pela concentração de OEMs de instrumentos de precisão, contratantes de defesa e fabricantes de equipamentos para ciências da vida. A Alemanha permanece um centro de design central para o mercado de atuadores e motores piezoelétricos porque abriga Physik Instrumente, PI Ceramic, SmarAct, Piezosystem Jena e Attocube dentro de um cluster de engenharia compacto. A expansão planejada da PI para uma nova instalação de produção de 140.000 pés quadrados em Shrewsbury, Massachusetts, com meta para o outono de 2025, refletiu o impulso mais amplo de relocalização mais próxima dos clientes de semicondutores e fotônica na América do Norte. O CEA-Leti da PI-USA França e o Fraunhofer IKTS da Alemanha fortalecem a posição da Europa no desenvolvimento de piezo sem chumbo ao avançar no trabalho com materiais à base de KNN e relacionados, compatíveis com processos VLSI comerciais.

O mercado de atuadores e motores piezoelétricos no Oriente Médio tem projeção de expansão a um CAGR de 9,44% entre 2026 e 2031. Esse ritmo está ligado ao investimento público em manufatura de precisão, modernização da defesa e infraestrutura de saúde sob programas nacionais de desenvolvimento de longo horizonte. Israel se destaca nessa região porque a Nanomotion entregou um estágio de posicionamento protótipo com resolução de 0,25 nm e estabilidade abaixo de 1 nm para metrologia de semicondutores em 2025. A África e a América do Sul permanecem mercados em estágio inicial, mas uma localização mais ampla de montagem e suporte pós-venda ainda deve apoiar a adoção gradual de atuadores e motores piezoelétricos durante o período de previsão.

Cenário Competitivo

Um grupo limitado de especialistas verticalmente integrados, liderado por Physik Instrumente, Kyocera e TDK, combina cerâmicas, montagem de atuadores e integração de sistemas para melhorar a velocidade de qualificação e a captura de valor. O acordo da HOERBIGER em dezembro de 2025 para adquirir a Physik Instrumente foi o sinal de consolidação mais claro no mercado de atuadores e motores piezoelétricos durante o período de revisão. Essa transação combina a profundidade de movimento de precisão da PI com o alcance de distribuição e a capacidade financeira da HOERBIGER, elevando o benchmark para fornecedores que carecem de escala global comparável. Também sugere que grupos industriais maiores veem o movimento piezo de precisão como uma plataforma estratégica, em vez de uma categoria de componentes estreita.

Especialistas de médio porte como SmarAct, Cedrat Technologies, New Scale Technologies e Xeryon competem oferecendo maior adequação de aplicação e personalização mais rápida para programas OEM no mercado de atuadores e motores piezoelétricos. O ecossistema de controladores e software da SmarAct, que inclui suporte a EtherCAT, USB, Ethernet e SDK para Python, C/C++ e LabVIEW, mostra como a facilidade de integração está se tornando uma alavanca competitiva em vez de apenas um recurso técnico. O portfólio de atuadores ultrassônicos lineares compactos da Xeryon aponta para a mesma direção, onde a velocidade de implantação e a eficiência de embalagem têm mais peso nas decisões dos clientes. Essas empresas tendem a vencer quando os clientes precisam de um ajuste preciso para sistemas médicos, analíticos ou fotônicos e não querem construir o controle de movimento a partir do nível de componentes.

Os participantes baseados em MEMS estão criando outra camada competitiva no mercado de atuadores e motores piezoelétricos ao mudar a estrutura de custos e as expectativas de fator de forma para atuação de filme fino. A xMEMS captou USD 21 milhões em outubro de 2025 para acelerar a produção de sua plataforma piezoMEMS para dispositivos de consumo habilitados por IA, sinalizando que o suporte de investidores para modelos de fabricação alternativos permanece forte. Os materiais sem chumbo são outro campo aberto porque o CEA-Leti e o Fraunhofer IKTS estão avançando em alternativas que reduzem a lacuna de desempenho com o PZT em casos de uso de controle dinâmico.[5]CEA-Leti, "Materiais Piezoelétricos Sem Chumbo," CEA-Leti, cea.fr Em conjunto, esses padrões descrevem um mercado de atuadores e motores piezoelétricos onde escala, software, materiais e profundidade de aplicação agora moldam a concorrência tanto quanto o próprio atuador.

Líderes da Indústria de Atuadores e Motores Piezoelétricos

Piezosystem Jena GmbH

Attocube Systems GmbH

Nanomotion Ltd.

Johnson Electric Holding Ltd.

Cedrat Technologies SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Março de 2026: A HOERBIGER adquiriu a Physik Instrumente, criando uma nova Divisão de Posicionamento dentro da HOERBIGER. A transação preserva a PI como uma unidade operacional independente, ao mesmo tempo que fornece capital e infraestrutura de distribuição para escalonamento global, pendente de aprovação regulatória.

- Outubro de 2025: A xMEMS Labs concluiu uma rodada de financiamento Série D de USD 21 milhões para escalar a produção de sua plataforma piezoMEMS, alto-falantes piezoelétricos de filme fino e chips de micro-resfriamento para wearables habilitados por IA, smartphones e dispositivos de IA de borda, respaldados por mais de 250 patentes concedidas.

- Março de 2025: A Nanomotion entregou um estágio de posicionamento protótipo com resolução de 0,25 nm para metrologia de semicondutores, alcançando estabilidade de posição subnanométrica abaixo de 1 nm para equipamentos de inspeção de semicondutores de próxima geração.

- Fevereiro de 2025: A Kyocera investiu EUR 5 milhões (USD 5,45 milhões) na rodada de financiamento da TactoTek e estabeleceu uma parceria estratégica para avançar o HAPTIVITY i, eletrônica estrutural em molde integrando atuadores piezoceramicos para interfaces homem-máquina hápticas em aplicações automotivas e de dispositivos conectados.

Escopo do Relatório Global do Mercado de Atuadores e Motores Piezoelétricos

O Mercado de Atuadores e Motores Piezoelétricos é Segmentado por Tipo de Produto (Atuadores Empilhados, Atuadores Flexores/Unimorfos, Atuadores Amplificados/de Flexura, Atuadores de Cisalhamento/Torcionais, Motores Ultrassônicos – Rotativos, Motores Ultrassônicos – Lineares, Motores de Inércia (Passo-Deslizante) e Motores Piezo-Walk/de Passo), Princípio de Operação (Quase-Estático, Ressonante/Ultrassônico e Modo Híbrido), Indústria do Usuário Final (Industrial e Manufatura, Automotivo, Médico e Ciências da Vida, Aeroespacial e Defesa, Eletrônicos de Consumo, Energia e Energia, e Pesquisa e Academia), Aplicação (Precisão e Nanoposicionamento, Controle de Vibração e Movimento, Manuseio de Fluidos e Válvulas, Foco de Imageamento e Óptica, Robótica e Micromanipulação e Sistemas de Coleta de Energia) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio, África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Atuadores Empilhados |

| Atuadores Flexores/Unimorfos |

| Atuadores Amplificados/de Flexura |

| Atuadores de Cisalhamento/Torcionais |

| Motores Ultrassônicos - Rotativos |

| Motores Ultrassônicos - Lineares |

| Motores de Inércia (Passo-Deslizante) |

| Motores Piezo-Walk / de Passo |

| Quase-Estático (Direto) |

| Ressonante / Ultrassônico |

| Modo Híbrido |

| Industrial e Manufatura |

| Automotivo |

| Médico e Ciências da Vida |

| Aeroespacial e Defesa |

| Eletrônicos de Consumo |

| Energia e Energia |

| Pesquisa e Academia |

| Precisão e Nanoposicionamento |

| Controle de Vibração e Movimento |

| Manuseio de Fluidos e Válvulas |

| Foco de Imageamento e Óptica |

| Robótica e Micromanipulação |

| Sistemas de Coleta de Energia |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Israel | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África |

| Por Tipo de Produto | Atuadores Empilhados | |

| Atuadores Flexores/Unimorfos | ||

| Atuadores Amplificados/de Flexura | ||

| Atuadores de Cisalhamento/Torcionais | ||

| Motores Ultrassônicos - Rotativos | ||

| Motores Ultrassônicos - Lineares | ||

| Motores de Inércia (Passo-Deslizante) | ||

| Motores Piezo-Walk / de Passo | ||

| Por Princípio de Operação | Quase-Estático (Direto) | |

| Ressonante / Ultrassônico | ||

| Modo Híbrido | ||

| Por Indústria do Usuário Final | Industrial e Manufatura | |

| Automotivo | ||

| Médico e Ciências da Vida | ||

| Aeroespacial e Defesa | ||

| Eletrônicos de Consumo | ||

| Energia e Energia | ||

| Pesquisa e Academia | ||

| Por Aplicação | Precisão e Nanoposicionamento | |

| Controle de Vibração e Movimento | ||

| Manuseio de Fluidos e Válvulas | ||

| Foco de Imageamento e Óptica | ||

| Robótica e Micromanipulação | ||

| Sistemas de Coleta de Energia | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Israel | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de atuadores e motores piezoelétricos?

O mercado de atuadores e motores piezoelétricos está em USD 21,32 bilhões em 2026 e tem previsão de atingir USD 32,97 bilhões até 2031 a um CAGR de 9,11%.

Qual categoria de produto lidera a geração de receita?

Os atuadores empilhados lideraram a receita de produtos com uma participação de 31,80% em 2025 porque combinam alta densidade de força com controle de movimento subnanométrico.

Qual grupo de usuário final está crescendo mais rapidamente?

Médico e ciências da vida é o segmento de usuário final de crescimento mais rápido, com crescimento projetado de CAGR de 10,02% até 2031, sustentado por robótica compatível com ressonância magnética e sistemas de imageamento.

Por que a Ásia-Pacífico lidera a demanda global?

A Ásia-Pacífico detinha 40,75% de participação em 2025 devido à sua concentração de fábricas de semicondutores, OEMs de eletrônicos de consumo e cadeias de fornecimento piezo verticalmente integradas.

Qual é a principal barreira de adoção para os compradores?

A principal barreira é o custo total do sistema, pois uma configuração piezo completa frequentemente inclui o atuador, o amplificador, o sensor de posição e o controlador, o que pode manter os preços acima das alternativas.

Qual movimento competitivo recente é mais relevante?

O acordo da HOERBIGER em dezembro de 2025 para adquirir a Physik Instrumente é o movimento estratégico mais claro porque combina expertise em movimento de precisão com maior distribuição e suporte de capital.

Página atualizada pela última vez em: