Tamanho e Participação do Mercado de IA Física

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 7.11 Bilhões de dólares |

| Tamanho do Mercado (2031) | 34.89 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 37.46% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de IA Física pela Mordor Intelligence

O tamanho do mercado de IA Física está projetado para expandir de USD 5,06 bilhões em 2025 e USD 7,11 bilhões em 2026 para USD 34,89 bilhões até 2031, registrando um CAGR de 37,46% entre 2026 e 2031. O crescimento está sendo moldado pela transição de programas-piloto para ambientes operacionais reais, onde os compradores agora avaliam a velocidade de implantação, o esforço de integração e o retorno do investimento com muito mais rigor. A demanda também está crescendo porque a tomada de decisão de baixa latência, os requisitos de segurança e as necessidades de controle de dados estão transferindo mais inteligência para as máquinas, em vez de para ambientes de nuvem distantes. O mercado de IA Física também está sendo impulsionado pela escassez de mão de obra em logística, manufatura e outros ambientes de trabalho repetitivo, onde a automação não é mais vista como suporte de capacidade opcional. O comportamento competitivo está mudando à medida que fabricantes de robôs estabelecidos adicionam camadas de IA a hardware comprovado, enquanto empresas mais novas constroem pilhas completas que conectam modelos, ferramentas de simulação e plataformas de robôs. Isso deixa o mercado de IA Física com espaço para crescer por meio de licenciamento de software, orquestração de frotas, modelos de implantação híbrida e fluxos de trabalho de simulação para o mundo real que reduzem o tempo de comissionamento e diminuem o risco de implementação.

Principais Conclusões do Relatório

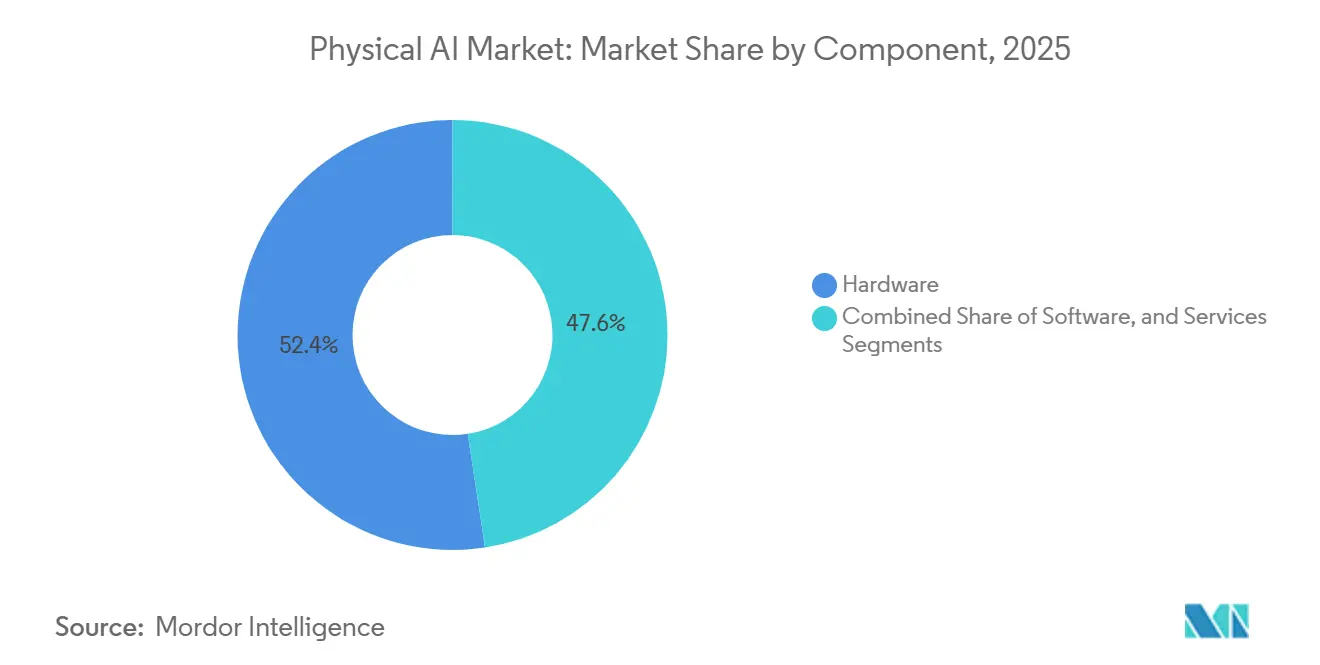

- Por componente, o hardware liderou com 52,42% da participação do mercado de IA Física em 2025, enquanto o software está projetado para expandir a um CAGR de 40,43% até 2031.

- Por tipo de robô, os robôs industriais detinham uma participação de 58,23% em 2025, enquanto os robôs de serviço profissional devem crescer a um CAGR de 39,72% até 2031.

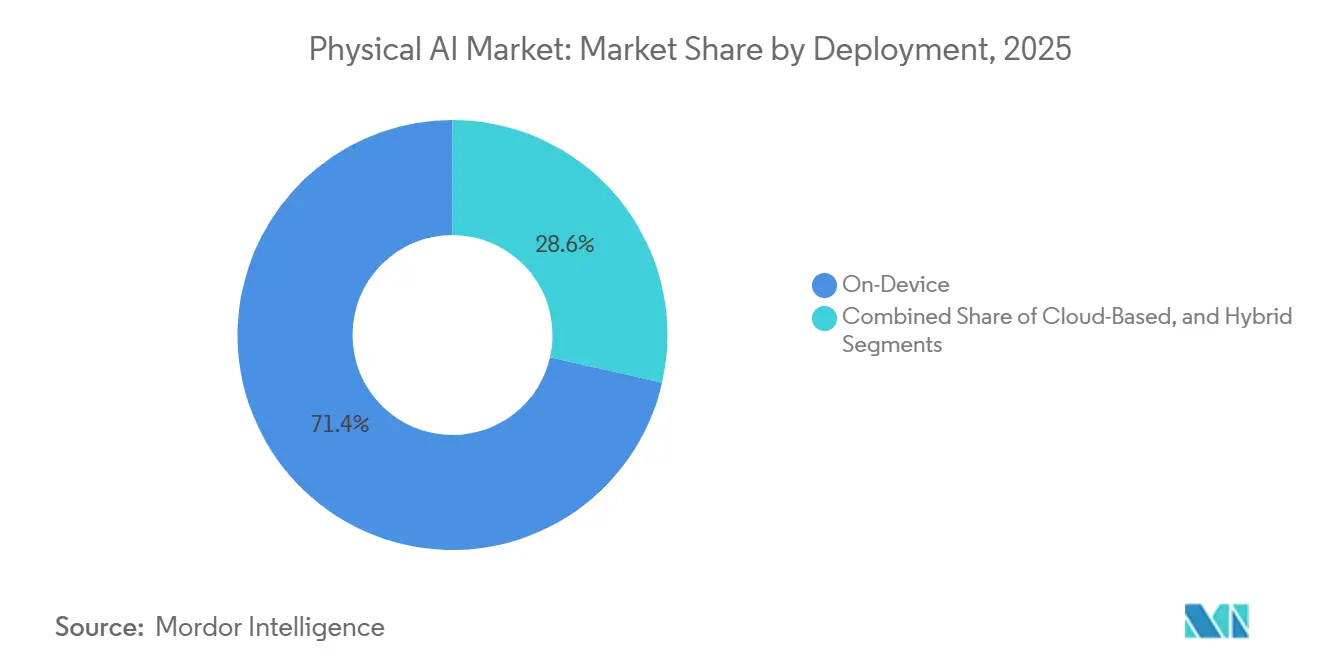

- Por implantação, a computação no dispositivo representou 71,43% da participação do mercado de IA Física em 2025, enquanto a implantação híbrida está projetada para crescer a um CAGR de 42,61% até 2031.

- Por verticais de usuário final, logística e cadeia de suprimentos capturou 21,46% de participação em 2025, enquanto a saúde deve avançar a um CAGR de 44,17% até 2031.

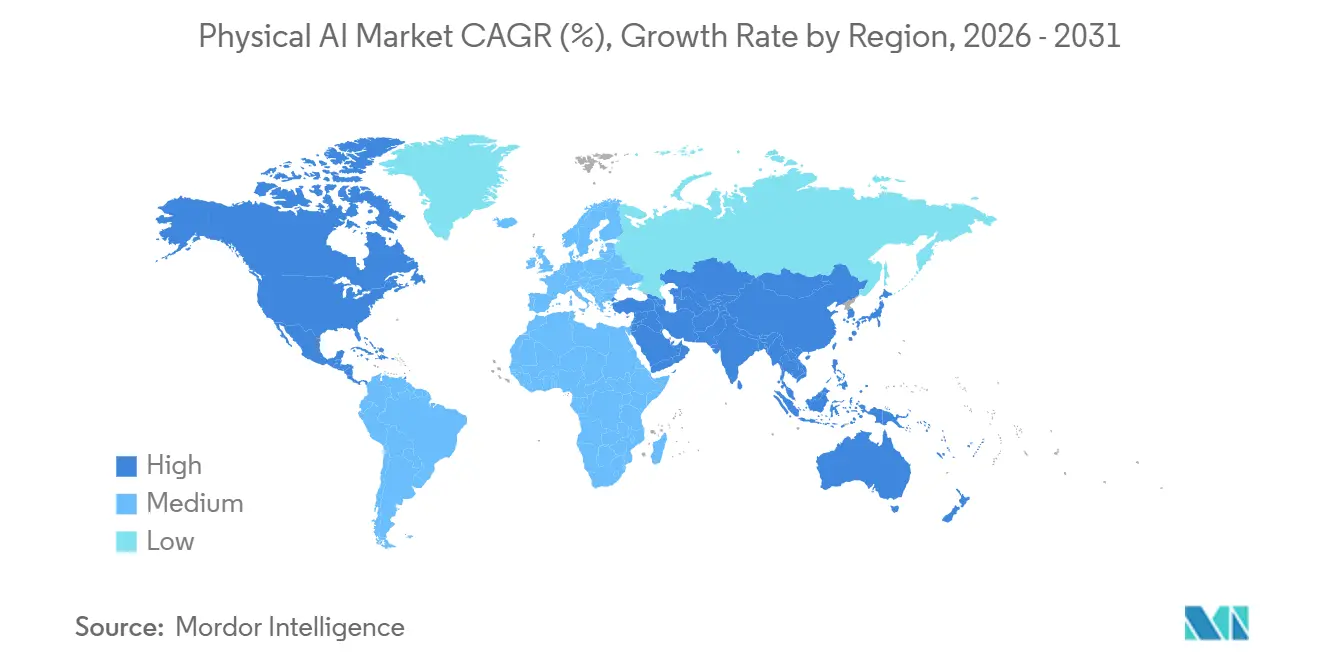

- Por geografia, a América do Norte detinha 31,82% de participação em 2025, enquanto a Ásia-Pacífico está projetada para expandir a um CAGR de 43,04% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de IA Física

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente por Automação no Mundo Real em Logística e Manufatura | +8.2% | Global | Curto prazo (≤ 2 anos) |

| Maturidade da Inferência de IA de Borda para Tomada de Decisão de Robôs com Baixa Latência | +7.1% | América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Colaboração Humano-Robô em Fluxos de Trabalho de Alta Variabilidade | +5.8% | Global | Médio prazo (2-4 anos) |

| Escassez de Mão de Obra em Ambientes de Trabalho Físico Não Estruturado | +4.9% | América do Norte, Europa e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Pipelines de Gêmeos Digitais de Simulação para o Mundo Real Reduzem o Risco de Implantação | +3.6% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Demanda por Autonomia Crítica de Segurança em Defesa e Segurança | +2.8% | América do Norte, Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Automação no Mundo Real em Logística e Manufatura

As instalações de robôs industriais nos Estados Unidos cresceram 11% em relação ao ano anterior, atingindo 38.000 unidades em 2025, demonstrando que os compradores ainda estavam adicionando capacidade de automação mesmo fora de um ciclo puramente automotivo. Somente a indústria alimentícia registrou um aumento de 30%, chegando a 3.000 instalações, o que mostrou que setores com menor densidade histórica de automação também estavam avançando mais rapidamente. No mercado de IA Física, isso é relevante porque a demanda não está mais vinculada apenas a robôs de fábrica fixos; ela agora se expande para frotas mistas que combinam sistemas móveis, braços robóticos e camadas de controle mais adaptativas. Uma vez que os operadores buscam a orquestração completa do fluxo de trabalho em vez de compras isoladas de hardware, a coordenação de software e o gerenciamento de frotas tornam-se mais centrais nas decisões de compra. Essa mudança beneficia o mercado de IA Física porque cada nova implantação depende cada vez mais de software de percepção, planejamento e controle capaz de funcionar em diferentes tipos de máquinas.

Maturidade da Inferência de IA de Borda para Tomada de Decisão de Robôs com Baixa Latência

O lançamento do Jetson AGX Thor para disponibilidade geral demonstra com que rapidez as capacidades de computação embarcada estão melhorando para robôs que precisam de raciocínio local imediato.[1]NVIDIA Corporation, "NVIDIA Jetson Thor Unlocks Real-Time Reasoning for General Robotics and Physical AI," NVIDIA Blog, blogs.nvidia.com A NVIDIA declarou que a plataforma oferece 2.070 teraflops FP4 e 7,5 vezes a capacidade de computação de IA de seu antecessor, o que suporta o processamento multimodal em tempo real no nível da máquina. A Boston Dynamics está integrando a plataforma ao Atlas, e a Agility Robotics a adotou para a sexta geração do Digit, o que mostra como as escolhas de silício estão se tornando decisões estratégicas de design em vez de componentes substituíveis. No mercado de IA Física, isso cria relacionamentos de longo prazo com fornecedores, porque os processadores de borda selecionados durante o design frequentemente permanecem em uso ao longo de toda a vida operacional. O resultado é uma divisão mais definida entre o hardware que executa decisões críticas de tempo localmente e as camadas de software que continuam a ganhar valor por meio de atualizações, orquestração e melhorias de modelos.

Colaboração Humano-Robô em Fluxos de Trabalho de Alta Variabilidade

Ambientes de alta variabilidade, como montagem de eletrônicos, manuseio de alimentos e separação não programada em armazéns, estão se tornando mais adequados para robôs porque os modelos mais recentes conseguem responder a objetos em mudança e sequências de tarefas com menos programação manual. Isso torna o mercado de IA Física mais relevante em fluxos de trabalho onde a automação industrial fixa tinha valor limitado porque a variabilidade excessiva reduzia a utilização. A FANUC enviou mais de 1.000 robôs para aplicações de IA Física nos meses seguintes ao lançamento de seu sistema comercial na Exposição Internacional de Robôs em dezembro de 2024, demonstrando a demanda comercial inicial por máquinas mais adaptativas. A FANUC também avançou no aprofundamento de sua colaboração com o Google, mostrando que os fabricantes de equipamentos originais estabelecidos preferem cada vez mais combinar hardware comprovado com capacidade de IA externa em vez de construir cada camada de modelo internamente. À medida que esse padrão se expande, o mercado de IA Física se beneficia de uma gama mais ampla de casos de uso em que os robôs devem trabalhar mais próximos das pessoas e lidar com maior variação sem comprometer a segurança ou a produtividade.

Escassez de Mão de Obra em Ambientes de Trabalho Físico Não Estruturado

A pressão sobre a mão de obra continua sendo um suporte direto para o mercado de IA Física, pois as escassezes estão concentradas em ambientes repetitivos, fisicamente exigentes e difíceis de manter com pessoal consistente. Uma pesquisa da Descartes citada nos dados de entrada constatou que 76% das operações de cadeia de suprimentos e logística enfrentaram escassez de mão de obra, com 37% classificando-as como alta a extrema, sugerindo um problema operacional persistente em vez de um ciclo curto. A mesma fonte registrou mais de 320.000 vagas de emprego nos Estados Unidos para funções horárias qualificadas em armazéns entre dezembro de 2024 e abril de 2025, além de uma rotatividade anual próxima de 45%, o que manteve elevados os custos de contratação e treinamento. Nesse cenário, as frotas de robôs estão sendo avaliadas como substitutos estáveis de mão de obra para tarefas que anteriormente dependiam de recrutamento e retreinamento constantes. O mercado de IA Física se beneficia disso porque o trabalho não estruturado não pode ser resolvido apenas com hardware; ele requer sistemas capazes de perceber o ambiente, adaptar-se em movimento e melhorar ao longo do tempo.

Análise de Impacto das Restrições*

| Restrição | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Integração de Sistemas e Longos Ciclos de Comissionamento | -3.8% | Global | Curto prazo (≤ 2 anos) |

| Complexidade de Certificação, Responsabilidade e Segurança Funcional | -2.9% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Lacunas de Interoperabilidade em Frotas de Robôs Heterogêneas | -1.8% | Global | Médio prazo (2-4 anos) |

| Limites de Confiabilidade em Casos Extremos em Ambientes Não Estruturados | -1.2% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Integração de Sistemas e Longos Ciclos de Comissionamento

Os altos custos de implantação ainda desaceleram o mercado de IA Física, mesmo com a melhora da economia do hardware de robôs, porque o projeto completo normalmente inclui ferramentas, sistemas de segurança, mão de obra de integração, atualizações de infraestrutura e treinamento. Os dados de entrada situaram uma célula de robô colaborativo de médio porte entre USD 50.000 e USD 90.000 antes mesmo de os operadores começarem a avaliar a repetibilidade em escala. A mão de obra de integração de USD 100 a USD 140 por hora, os gastos adicionais com segurança de USD 10.000 a USD 25.000 e as despesas de treinamento de USD 12.000 a USD 20.000 mostram por que a instalação ainda parece um projeto de sistema em vez de uma compra de produto. O problema se torna mais grave quando os problemas escapam dos testes de fábrica e aparecem durante a aceitação no local, pois cada atraso pode interromper a produção da linha ou os cronogramas de entrada em operação. Isso impede que o mercado de IA Física avance tão rapidamente quanto a demanda final sozinha sugeriria, especialmente quando os compradores desejam um prazo previsível para obtenção de valor antes de expandir de um site para muitos.

Complexidade de Certificação, Responsabilidade e Segurança Funcional

A conformidade com normas de segurança é uma restrição importante porque os sistemas autônomos devem se enquadrar em padrões que não foram projetados para máquinas que percebem, raciocinam e agem em ambientes em mudança. Os dados de entrada apontaram para ANSI/RIA R15.06, IEC 61508 e ISO 10218 como referências sobrepostas, indicando que os implantadores ainda enfrentam um caminho de conformidade fragmentado em vez de uma estrutura única. A NVIDIA anunciou o Halos para Robótica em junho de 2026 como um sistema de segurança de pilha completa aberto, reconhecido por meio de vias de inspeção credenciadas, o que mostrou que os fornecedores estão tentando criar uma estrutura prática antes que os reguladores a definam completamente. A responsabilidade também permanece difícil porque a exposição legal pode recair simultaneamente sobre o fabricante do robô, o provedor do modelo, o integrador e o operador. No mercado de IA Física, essa incerteza tende a favorecer grandes empresas que conseguem absorver mais facilmente os custos de seguro, conformidade e despesas jurídicas do que os operadores menores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: O Hardware Ancora a Pilha, o Software Comanda a Margem

O hardware detinha uma participação de 52,42% em 2025, conferindo-lhe a maior posição no mercado de IA Física, pois cada implantação ainda começa com módulos de computação, atuadores, sensores e o próprio corpo do robô. A base instalada de hardware é importante porque determina quais modelos podem ser executados localmente, com que rapidez um sistema pode responder e quanto redesenho é necessário à medida que as capacidades melhoram. O tamanho do mercado de IA Física no nível de componentes ainda estava inclinado para o hardware em 2025, refletindo a natureza intensiva em capital dos robôs que devem operar em ambientes reais em vez de apenas em software. A Boston Dynamics integrou o NVIDIA Jetson AGX Thor ao Atlas, e a Agility Robotics adotou a mesma plataforma para a sexta geração do Digit, demonstrando como as decisões iniciais de hardware moldam os relacionamentos de longo prazo com fornecedores. Essas escolhas de design também afetam a manutenibilidade, o consumo de energia, os limites térmicos e os caminhos de atualização, o que significa que o hardware ainda define os limites operacionais para o restante da pilha.

O software está projetado para crescer a um CAGR de 40,43% até 2031, indicando para onde mais do valor de longo prazo no mercado de IA Física provavelmente se deslocará. A mudança está ligada a modelos de fundação para o mundo real, estruturas de simulação e ferramentas de gerenciamento de frotas que melhoram o desempenho em máquinas implantadas sem substituir ativos físicos. A NVIDIA lançou o GR00T N1.7 em acesso comercial antecipado no GTC 2026, apontando o licenciamento de software como um fluxo de receita real em vez de apenas um recurso incorporado nas vendas de hardware.[2]NVIDIA Corporation, "NVIDIA and Global Robotics Leaders Take Physical AI to the Real World," NVIDIA Newsroom, nasdaq.com Os serviços permanecem importantes porque integração, comissionamento, treinamento e otimização tornam-se mais complexos à medida que as frotas se expandem por vários sites e incluem máquinas de diferentes fabricantes de equipamentos originais. O setor de IA Física está, portanto, avançando em direção a uma estrutura em que o hardware abre a porta, mas as camadas de software e serviços capturam mais do valor recorrente à medida que o desempenho melhora por meio de atualizações e orquestração.

Por Tipo de Robô: Escala Industrial Encontra a Ambição dos Robôs de Serviço

Os robôs industriais detinham uma participação de 58,23% em 2025, refletindo a grande base instalada já em operação em ambientes automotivos, eletrônicos e de semicondutores. Essa posição conferiu ao mercado de IA Física uma base sólida, pois os compradores podiam adicionar camadas de percepção e controle mais inteligentes ao hardware comprovado em vez de substituir sistemas inteiros. A base instalada estabelecida também significava que mesmo atualizações incrementais de IA podiam influenciar um amplo conjunto de ambientes de produção onde a produtividade, a qualidade e a flexibilidade de mão de obra são importantes. Ao mesmo tempo, a linha entre robôs industriais e de serviço está se tornando menos rígida, pois armazéns e centros de distribuição agora precisam de máquinas que combinem mobilidade, manipulação e resposta situacional. Isso está mudando a forma como os fornecedores definem as categorias de produtos, porque uma máquina trabalhando em um corredor de armazém pode agora compartilhar características tanto com um braço industrial quanto com um robô de serviço.

Os robôs de serviço profissional estão projetados para crescer a um CAGR de 39,72% até 2031, tornando-os o tipo de robô de crescimento mais rápido no mercado de IA Física. O crescimento está sendo impulsionado por aplicações em logística, saúde e varejo, onde os operadores desejam robôs capazes de lidar com layouts em mudança, objetos em movimento e tarefas que antes exigiam julgamento humano. Os dados de entrada também observaram que plataformas humanoides e de manipuladores móveis estão avançando para o manuseio de materiais mistos, o que explica por que os robôs de serviço profissional se tornaram um ponto de entrada comercial preferido para sistemas de uso geral. A concentração de financiamento nessa categoria reforça a visão de que fornecedores e investidores esperam um uso mais amplo além de projetos-piloto restritos, embora os dados respaldados por fontes para algumas transações tenham sido excluídos aqui por razões de higiene de fontes. O setor de IA Física está, portanto, equilibrando uma base industrial madura com um segmento de robôs de serviço de crescimento mais rápido que está expandindo o alcance de casos de uso endereçáveis muito além do trabalho de fábrica fixo.

Por Implantação: A Computação No Dispositivo Define a Linha de Base

A implantação no dispositivo detinha 71,43% de participação em 2025, mostrando que a inferência local permanecia a arquitetura padrão para o mercado de IA Física, onde controle imediato, prevenção de colisões e retroalimentação de força são essenciais. Essa participação refletia restrições de engenharia mais do que preferência, porque a latência de ida e volta na nuvem não é adequada para tarefas físicas dinâmicas que exigem tempos de resposta em milissegundos. A NVIDIA declarou que o Jetson AGX Thor suporta raciocínio multimodal em tempo real no robô, reforçando a importância da computação local em muitas implantações. Quando o silício de borda é selecionado na fase de design, ele frequentemente permanece em uso por anos porque alterá-lo posteriormente pode exigir redesenho de hardware e novo trabalho de validação. Isso fornece ao mercado de IA Física uma base estável no dispositivo, mesmo enquanto os modelos de software de nível superior continuam a evoluir rapidamente.

A implantação híbrida está projetada para crescer a um CAGR de 42,61% até 2031, tornando-a o modelo de implantação de crescimento mais rápido no mercado de IA Física. Nessa estrutura, os sistemas locais lidam com o controle sensível ao tempo, enquanto os ambientes conectados suportam atualizações de modelos, agregação de telemetria, planejamento de fluxo de trabalho e ciclos de aprendizado mais amplos. A NVIDIA também destacou fluxos de trabalho de gêmeos digitais baseados no Omniverse para treinamento e comissionamento de robôs, demonstrando como simulação e produção podem operar dentro de uma única arquitetura conectada. Esse modelo de dois níveis ajuda os operadores a separar o que deve permanecer local do que se beneficia da coordenação centralizada, e isso melhora tanto o desempenho quanto a visibilidade operacional. Como resultado, o mercado de IA Física está avançando em direção a arquiteturas onde os papéis de borda e nuvem não são escolhas concorrentes, mas camadas conectadas que servem a diferentes partes do mesmo ciclo de vida de implantação.

Por Verticais de Usuário Final: A Logística Lidera, a Saúde Avança Rapidamente

A logística e a cadeia de suprimentos detinham 21,46% de participação em 2025, conferindo-lhe a maior posição vertical no mercado de IA Física. Essa liderança veio do crescimento do volume do comércio eletrônico, da escassez de mão de obra e da crescente complexidade dos centros de distribuição que gerenciam grandes áreas e contagens muito elevadas de SKUs. Nesses ambientes, os compradores estão avançando além das ferramentas de automação isoladas e buscando frotas coordenadas capazes de movimentar mercadorias, separar itens e adaptar-se às condições operacionais em mudança. A participação do mercado de IA Física no nível vertical permaneceu concentrada o suficiente para que a logística liderasse, mas não tão concentrada a ponto de outros casos de uso não terem espaço para expandir. A manufatura seguiu como a segunda maior vertical, com o setor automotivo e o de eletrônicos continuando a construir sobre a infraestrutura de robôs industriais existente enquanto adicionam camadas de software mais inteligentes ao longo do tempo.

A saúde está projetada para crescer a um CAGR de 44,17% até 2031, tornando-a a vertical de crescimento mais rápido no mercado de IA Física. O crescimento vem de vários caminhos de adoção separados, incluindo assistência cirúrgica, reabilitação, automação de farmácias e monitoramento de pacientes, cada um com diferentes demandas de integração e condições regulatórias. Essa diversidade é importante porque reduz a dependência de qualquer categoria de produto e oferece aos fornecedores múltiplas formas de entrar no ambiente de saúde. Os dados de entrada também identificaram agricultura, defesa e segurança, e automotivo como verticais adicionais, o que sugere que a adoção de IA Física está sendo moldada por vários fluxos de demanda paralelos em vez de um único caso de uso dominante. Isso confere ao mercado de IA Física uma base de crescimento mais ampla, mas também significa que os fornecedores devem suportar condições de desempenho, segurança e operação muito diferentes entre os grupos de clientes.

Análise Geográfica

A América do Norte detinha uma participação de 31,82% em 2025, tornando-a o maior mercado regional para IA Física. Essa liderança refletia a concentração de fornecedores de infraestrutura de IA, setores comerciais de implantação robustos e um ambiente de defesa que continua a apoiar os gastos com autonomia. As instalações de robôs industriais nos Estados Unidos cresceram 11%, atingindo 38.000 unidades em 2025, reforçando o amplo impulso de automação da região além dos destaques de software. A Associação para o Avanço da Automação também pressionou por um Escritório Federal de Robótica e uma estratégia nacional de robótica, indicando que as discussões políticas estão avançando em direção ao suporte à implantação, ao alinhamento de aquisições e à atualização dos padrões de segurança. O Canadá e o México complementam a base regional por meio da produção automotiva e eletrônica, e se beneficiam quando os modelos de implantação transfronteiriços se expandem dos primeiros adotantes para cadeias de suprimentos mais amplas.

A Ásia-Pacífico está projetada para crescer a um CAGR de 43,04% até 2031, tornando-a a região de crescimento mais rápido no mercado de IA Física. A região combina escala de manufatura, densidade de robótica e suporte político de uma forma que oferece aos fornecedores tanto demanda local quanto profundidade de produção. Os dados de entrada vincularam essa aceleração ao 15º Plano Quinquenal da China para 2026 a 2030 e à densidade de robôs da Coreia do Sul de 1.220 unidades por 10.000 trabalhadores da manufatura em 2026, o que enquadrou o crescimento como estrutural em vez de temporário. A China também registrou 295.000 instalações de robôs industriais em 2024 e detinha uma participação global de 54% naquele ano, mostrando a escala da base regional de robôs que suporta a futura adição de camadas de IA. Para o mercado de IA Física, isso significa que a Ásia-Pacífico não é apenas um centro de demanda; ela também está moldando cada vez mais a economia de fornecimento, os ecossistemas de componentes e a velocidade de implantação.

Europa, América do Sul e Oriente Médio e África mostram caminhos de adoção mais variados no mercado de IA Física, com desempenho vinculado à estrutura industrial, às condições de investimento e à maturidade dos padrões. A Alemanha tinha 278.900 robôs industriais ativos em 2024, ou 40% da base de robôs de fábrica da União Europeia, mas os dados de entrada também apontaram para uma projetada queda de 10% na receita de robótica e automação em 2025 antes de uma recuperação posterior.[3]International Federation of Robotics, "World Robotics Report 2025, Zusammenfassung," Roboterforum.de, roboterforum.de A Europa parece mais deliberada porque a confiabilidade e os padrões ainda pesam muito nas decisões de implementação comercial em ambientes avançados. A América do Sul e o Oriente Médio e África permanecem oportunidades em estágio inicial, onde a automação logística e a robótica de inspeção estão atuando como os principais pontos de entrada para uma adoção mais ampla de IA Física.

Cenário Competitivo

O mercado de IA Física permanece moderadamente fragmentado, com a concorrência distribuída entre fabricantes de equipamentos originais de robôs, provedores de plataformas de IA, provedores de software de simulação e um grupo crescente de startups que constroem sistemas integrados. FANUC, ABB, Yaskawa Electric e KUKA AG ainda detêm participação de mercado significativa na base instalada de robôs industriais, enquanto empresas como Figure AI, NEURA Robotics, Agility Robotics e Dexterity competem mais diretamente em robôs de serviço profissional e camadas de plataforma com forte componente de IA. Isso cria uma estrutura de duas vias em que os incumbentes trazem escala de hardware, alcance de canal e confiabilidade, enquanto as empresas mais novas impulsionam pilhas verticalmente integradas que começam com o design de modelos e se expandem para a implantação. No mercado de IA Física, essa estrutura mantém as posições estratégicas fluidas porque nenhuma camada única ainda controla toda a cadeia de valor em hardware, software e operações no mundo real. Isso também significa que os compradores podem combinar maquinário comprovado com plataformas de IA externas, o que impede que a concentração se torne muito alta muito cedo.

A NVIDIA está fortalecendo sua posição horizontal no mercado de IA Física por meio da pilha Isaac, Cosmos e Omniverse e de parcerias com múltiplos fabricantes de equipamentos originais, em vez de seguir um caminho exclusivo de hardware. No GTC 2026, ABB Robotics, FANUC, KUKA AG, Universal Robots e Yaskawa Electric foram todos nomeados como parceiros de integração, mostrando como uma plataforma pode se posicionar entre várias marcas de robôs concorrentes. A ABB também aprofundou seu trabalho no Omniverse com a NVIDIA para implantação de simulação para o mundo real em escala industrial, o que mostrou como a infraestrutura de gêmeos digitais está se tornando parte do posicionamento competitivo. A colaboração da FANUC com o Google foi outro movimento notável porque confirmou que os principais fabricantes de equipamentos originais estão dispostos a importar capacidade de IA de fora em vez de construir cada camada internamente.[4]The Robot Report, "FANUC Partners With Google to Advance Physical AI in Its Robots," The Robot Report, therobotreport.com A concorrência também está avançando para padrões e arquitetura de segurança porque a conformidade pode influenciar quem vence os programas de implantação empresarial primeiro.

O Halos para Robótica da NVIDIA, anunciado em junho de 2026, foi projetado para moldar os fluxos de trabalho de segurança antes que os reguladores estabeleçam uma estrutura totalmente unificada, o que torna as ferramentas de segurança parte da vantagem competitiva. Oportunidades de espaço em branco permanecem visíveis na agricultura, em operações de manufatura menores e em ambientes de reabilitação, onde a adoção ainda é inicial e o controle da plataforma não está definido. O mercado de IA Física é, portanto, competitivo o suficiente para recompensar a escala, mas ainda aberto o suficiente para que novos entrantes, modelos com forte componente de software e abordagens de robótica como serviço alterem as classificações ao longo do período de previsão.

Líderes do Setor de IA Física

-

NVIDIA Corporation

-

ABB Ltd

-

FANUC Corporation

-

Yaskawa Electric Corporation

-

KUKA AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A Kawasaki Robotics e a Dexterity, Inc. expandiram sua colaboração na Automate 2026, combinando o RL030N da Kawasaki, a primeira plataforma de braço robótico com 8 graus de liberdade do setor projetada especificamente para IA Física, com o super humanoide Mech da Dexterity para logística de armazéns, visando novas categorias de automação industrial em ambientes dinâmicos e confinados.

- Junho de 2026: A Genesis AI e a LG CNS anunciaram uma parceria estratégica de longo prazo para validar e implantar o robô de uso geral Eno da Genesis nas operações de manufatura e logística da LG nos Estados Unidos, com expansão global planejada. A parceria combina o modelo de fundação de robótica GENE-26.5 da Genesis com a expertise de integração de sistemas da LG CNS em toda a infraestrutura operacional do Grupo LG.

- Junho de 2026: A Unitree Robotics anunciou o H2 Plus, o primeiro design de referência de robô humanoide construído na plataforma de desenvolvimento NVIDIA Isaac GR00T, combinando o hardware humanoide H2 da Unitree com mãos de cinco dedos Sharpa e computação NVIDIA Jetson Thor. Espera-se que o H2 Plus esteja disponível comercialmente no final de 2026.

- Março de 2026: A NVIDIA apresentou o Isaac Lab 3.0 em acesso antecipado, permitindo aprendizado de robôs em larga escala em infraestrutura de classe DGX, lançou o NVIDIA Isaac Sim 6.0 em acesso antecipado para desenvolvedores e lançou o GR00T N1.7 em acesso comercial antecipado, cobrindo controle destramente avançado. Parceiros incluindo ABB Robotics, FANUC, KUKA AG, Universal Robots, Figure AI, Agility Robotics, AGIBOT e Yaskawa Electric foram anunciados como adotantes da plataforma expandida.

Escopo do Relatório Global do Mercado de IA Física

O mercado de IA Física abrange sistemas de inteligência artificial integrados a dispositivos físicos, máquinas e ambientes para perceber, analisar, decidir e agir no mundo real. O escopo do relatório inclui robótica habilitada por IA, sistemas autônomos, máquinas inteligentes, soluções de automação industrial e aplicações de IA embarcada em setores de usuários finais. O relatório analisa tendências de mercado, impulsionadores de crescimento, restrições, oportunidades, cenário competitivo e desenvolvimentos-chave durante o período de estudo.

O Relatório do Mercado de IA Física é Segmentado por Componente (Hardware, Software e Serviços), Tipo de Robô (Robôs Industriais, Robôs de Serviço Profissional, Robôs de Serviço Pessoal e Doméstico e Outros Tipos de Robôs), Implantação (No Dispositivo, Baseado em Nuvem e Híbrido), Verticais de Usuário Final (Logística e Cadeia de Suprimentos, Manufatura, Saúde, Defesa e Segurança, Automotivo, Agricultura e Outras Verticais de Usuário Final) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Hardware |

| Software |

| Serviços |

| Robôs Industriais |

| Robôs de Serviço Profissional |

| Robôs de Serviço Pessoal e Doméstico |

| Outros Tipos de Robôs |

| No Dispositivo |

| Baseado em Nuvem |

| Híbrido |

| Logística e Cadeia de Suprimentos |

| Manufatura |

| Saúde |

| Defesa e Segurança |

| Automotivo |

| Agricultura |

| Outras Verticais de Usuário Final |

| América do Norte | Estados Unidos |

| Restante da América do Norte | |

| Europa | Alemanha |

| França | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Restante da Ásia-Pacífico | |

| América do Sul | |

| Oriente Médio e África |

| Por Componente | Hardware | |

| Software | ||

| Serviços | ||

| Por Tipo de Robô | Robôs Industriais | |

| Robôs de Serviço Profissional | ||

| Robôs de Serviço Pessoal e Doméstico | ||

| Outros Tipos de Robôs | ||

| Por Implantação | No Dispositivo | |

| Baseado em Nuvem | ||

| Híbrido | ||

| Por Verticais de Usuário Final | Logística e Cadeia de Suprimentos | |

| Manufatura | ||

| Saúde | ||

| Defesa e Segurança | ||

| Automotivo | ||

| Agricultura | ||

| Outras Verticais de Usuário Final | ||

| Por Geografia | América do Norte | Estados Unidos |

| Restante da América do Norte | ||

| Europa | Alemanha | |

| França | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | ||

| Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual e previsto do mercado de IA Física?

O mercado de IA Física atingiu USD 5,06 bilhões em 2025, está em USD 7,11 bilhões em 2026 e está projetado para atingir USD 34,89 bilhões até 2031 a um CAGR de 37,46%.

Qual componente lidera a receita em IA Física?

O hardware liderou em 2025 com uma participação de 52,42% porque os robôs ainda exigem gastos significativos em módulos de computação, sensores, atuadores e plataformas físicas.

Qual modelo de implantação é mais amplamente utilizado em sistemas de IA Física?

A implantação no dispositivo liderou com uma participação de 71,43% em 2025 porque muitas tarefas robóticas precisam de inferência local imediata para controle seguro e estável.

Qual categoria de robô está crescendo mais rapidamente?

Os robôs de serviço profissional estão projetados para crescer a um CAGR de 39,72% até 2031, à medida que operadores de logística, saúde e varejo adotam sistemas móveis e de manipulação mais adaptativos.

Qual área de usuário final oferece o maior potencial de crescimento?

A saúde deve registrar o crescimento mais rápido a um CAGR de 44,17% até 2031, apoiada por aplicações em cirurgia, reabilitação, automação de farmácias e monitoramento de pacientes.

Qual região está se expandindo mais rapidamente na adoção de IA Física?

A Ásia-Pacífico está projetada para crescer a um CAGR de 43,04% até 2031, apoiada pela escala de manufatura, densidade de robótica e foco político nos principais países.

Página atualizada pela última vez em: