Tamanho e Participação do Mercado de Fotorresiste e Fotoquímicos EUV para Fabricação de DRAM

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.18 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.05 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.68% CAGR |

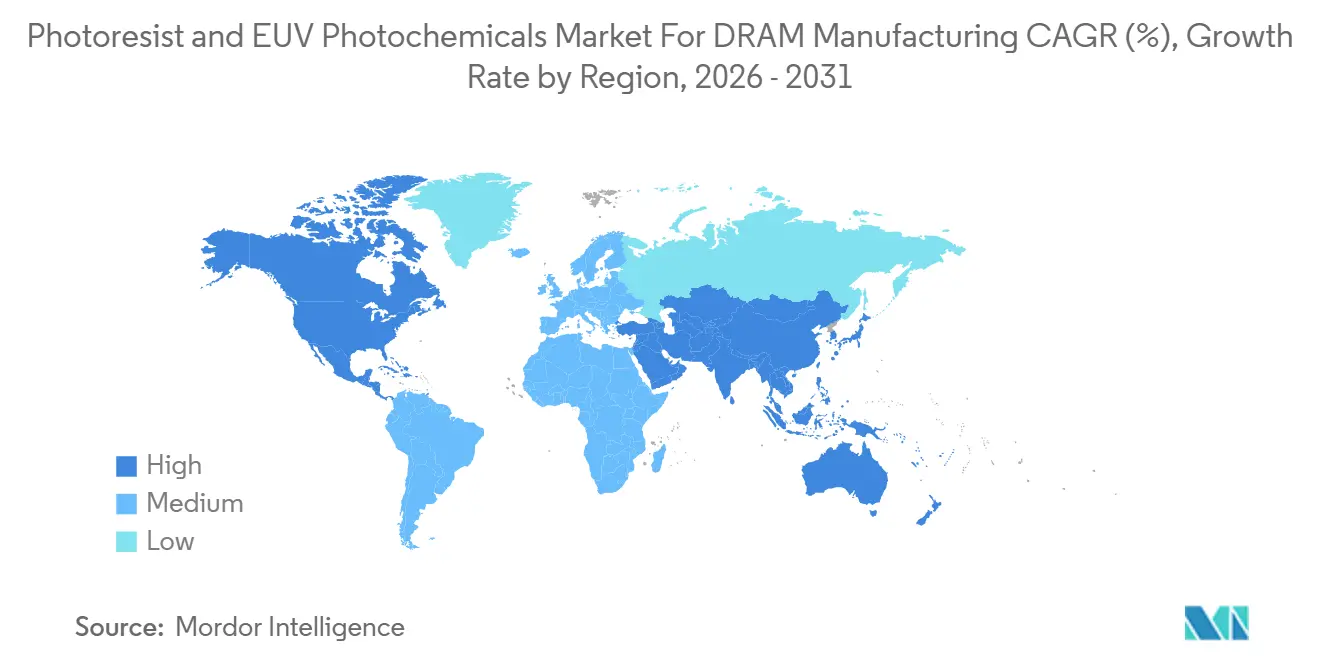

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

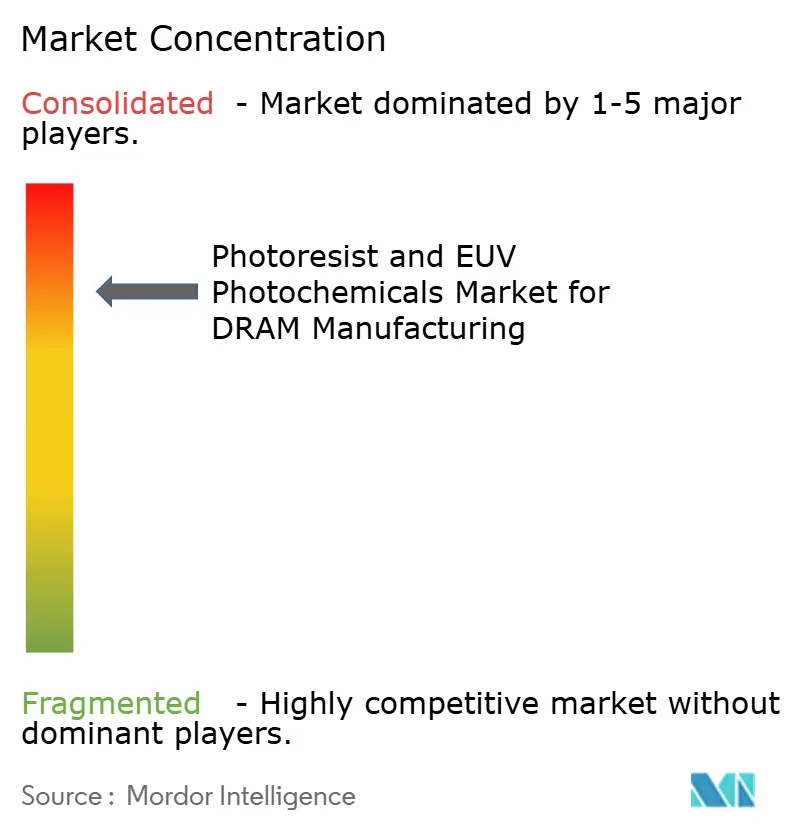

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fotorresiste e Fotoquímicos EUV para Fabricação de DRAM por Mordor Intelligence

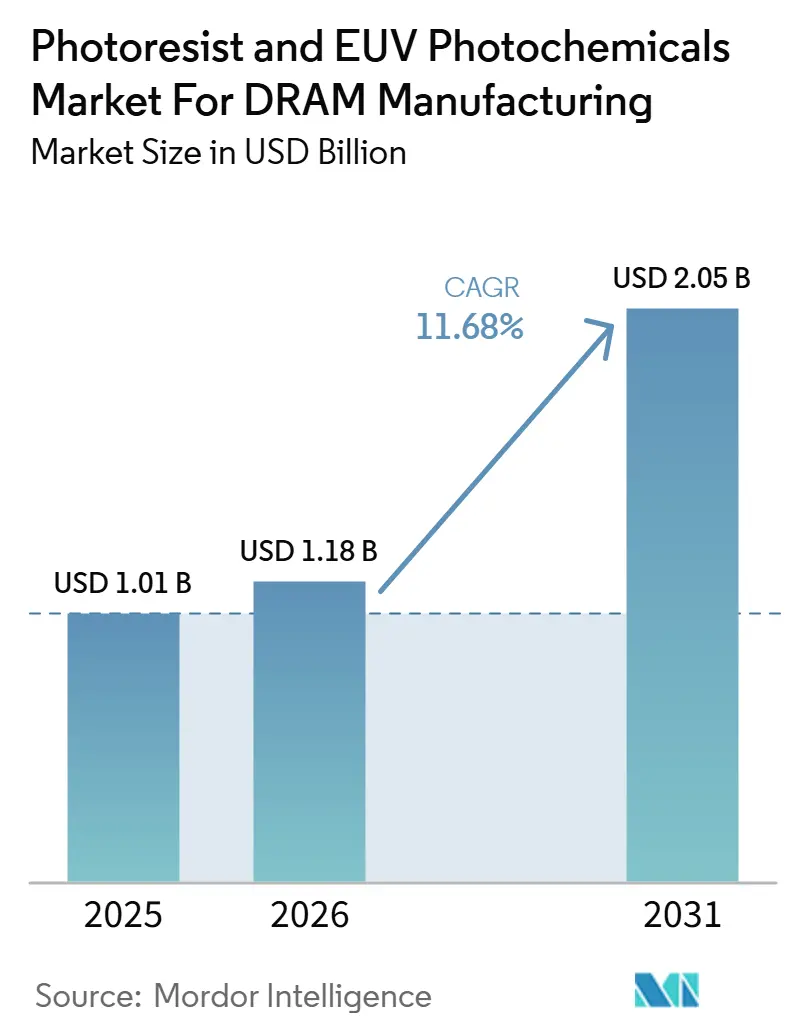

O tamanho do mercado de fotorresiste e fotoquímicos EUV para fabricação de DRAM está projetado para se expandir de 1,01 bilhão de USD em 2025 e 1,18 bilhão de USD em 2026 para 2,05 bilhões de USD até 2031, registrando um CAGR de 11,68% entre 2026 e 2031. A trajetória de crescimento reflete uma mudança mais profunda na economia da DRAM, pois cada migração de nó aumenta a intensidade de padronização por wafer e eleva o papel dos materiais de imersão EUV e ArF na produção. A adoção de EUV não está mais limitada a um pequeno conjunto de camadas de demonstração, e a transição de duas para três camadas EUV em gerações anteriores para pelo menos cinco camadas na arquitetura 1c da SK hynix elevou o consumo de resiste por passagem de wafer. O Mercado de Fotorresiste e Fotoquímicos EUV para Fabricação de DRAM também está sendo moldado pela concentração de fornecimento, pois um pequeno grupo de fornecedores japoneses qualificados continua a manter a posição mais forte na vanguarda, enquanto investe pesadamente em nova capacidade no Japão, na Coreia do Sul e em Taiwan. Ao mesmo tempo, a reformulação sem PFAS, os controles de exportação sobre materiais semicondutores avançados e a necessidade de rastreabilidade doméstica da cadeia de suprimentos estão dividindo as condições de demanda por região e por nó. O resultado é que o Mercado de Fotorresiste e Fotoquímicos EUV para Fabricação de DRAM está crescendo sobre uma base de demanda sólida, mas o ritmo de comercialização ainda depende da rapidez com que novos materiais concluem a qualificação em fábricas e entram em produção DRAM em pleno volume.

Principais Conclusões do Relatório

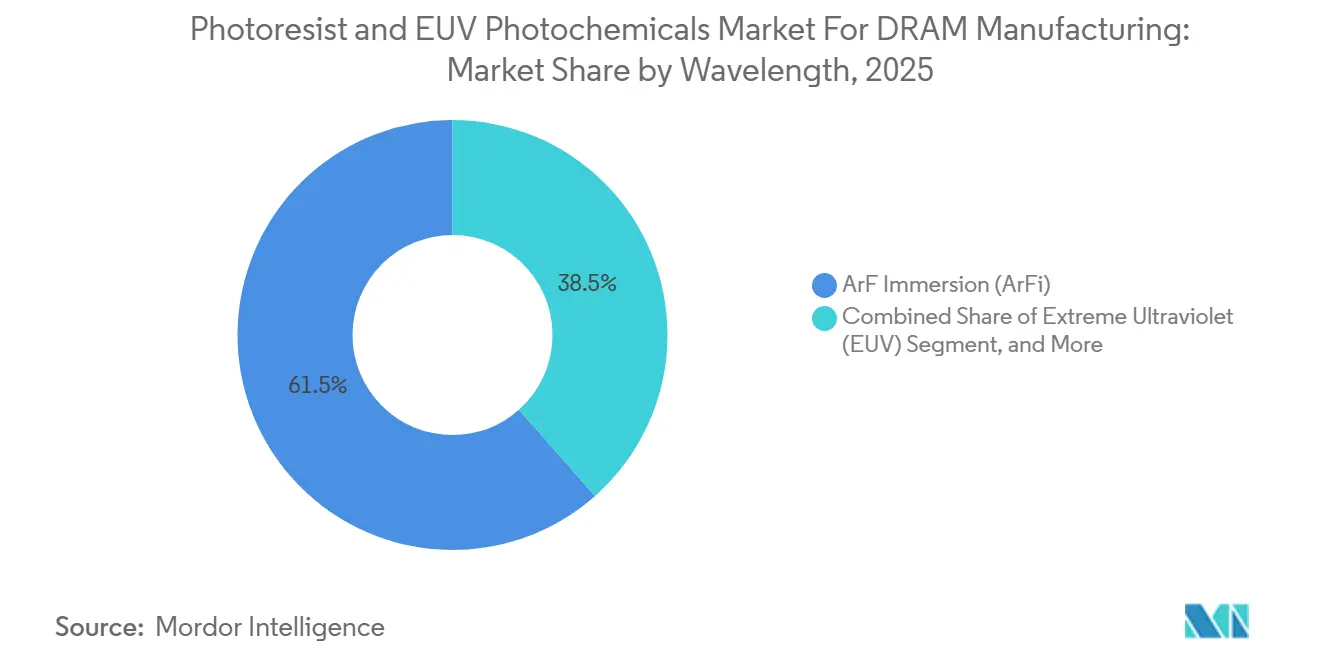

- Por comprimento de onda, a imersão ArF (ArFi) detinha 61,54% da participação do mercado de fotorresiste e fotoquímicos EUV para fabricação de DRAM em 2025, enquanto o ultravioleta extremo (EUV) está projetado para se expandir a um CAGR de 12,67% até 2031.

- Por química de resiste, os resistes quimicamente amplificados detinham 80,12% de participação em 2025, enquanto os resistes de óxido metálico estão projetados para crescer a um CAGR de 13,07% até 2031.

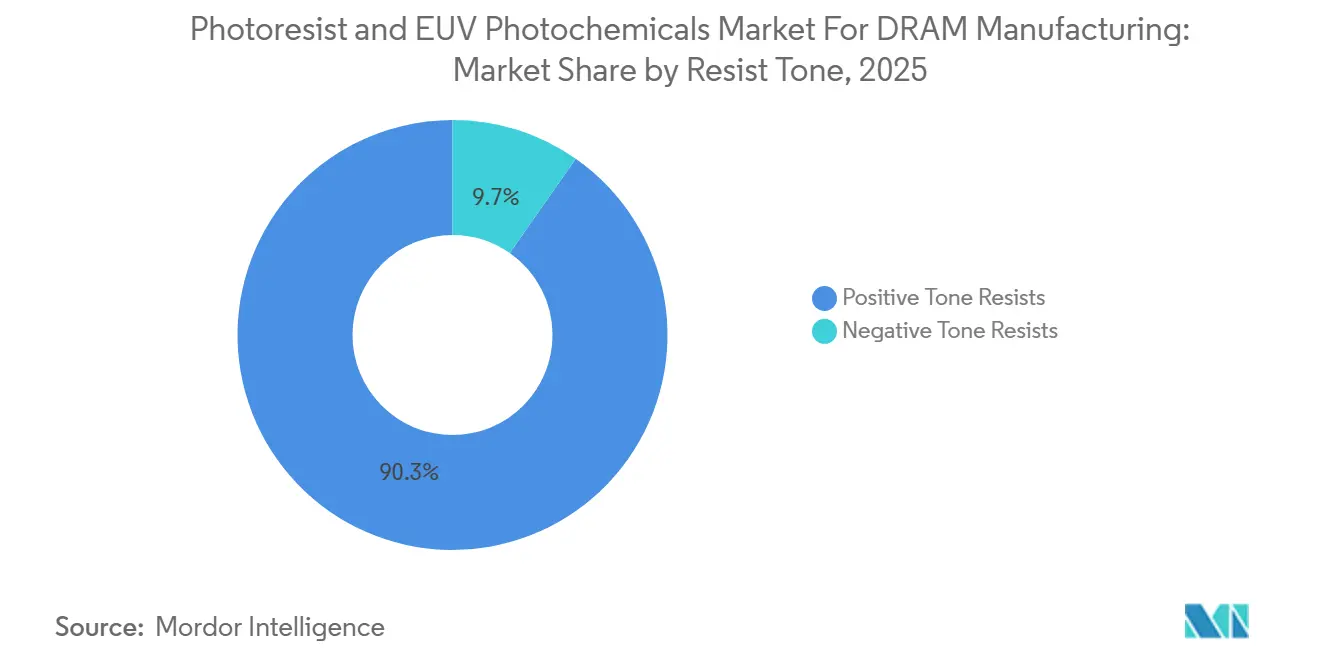

- Por tom de resiste, os resistes de tom positivo detinham 90,28% de participação em 2025, enquanto os resistes de tom negativo estão projetados para se expandir a um CAGR de 12,86% até 2031.

- Por tipo de produto DRAM, a DRAM padrão detinha 40,38% de participação em 2025, enquanto a Memória de Alta Largura de Banda está projetada para crescer a um CAGR de 12,83% até 2031.

- Por geografia, a Ásia-Pacífico detinha 88,42% de participação em 2025, enquanto a América do Norte está projetada para crescer a um CAGR de 12,56% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Perspectivas e Tendências do Mercado de Fotorresiste e Fotoquímicos EUV para Fabricação de DRAM

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Adoção Rápida de EUV na Padronização Avançada de DRAM | +3.2% | Coreia do Sul, Japão, Taiwan e transbordamento da demanda global | Curto prazo (≤ 2 anos) |

| Crescente Complexidade de Camadas HBM em Servidores de IA | +2.5% | Coreia do Sul, América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Demanda de Múltipla Padronização para ArFi em Camadas DRAM Maduras | +1.8% | Global, concentrado na Coreia do Sul, Japão e Taiwan | Médio prazo (2-4 anos) |

| Incentivos Governamentais para Fábricas de Capacidade de Memória Local | +1.2% | América do Norte, União Europeia e Japão | Médio prazo (2-4 anos) |

| Demanda por Reformulação sem PFAS em Materiais Semicondutores | +0.8% | União Europeia e Japão, transbordamento de adoção global | Médio prazo (2-4 anos) |

| Ganhos de Rendimento de Resiste Seco e Óxido Metálico | +0.6% | Coreia do Sul, Taiwan, América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Rápida de EUV na Padronização Avançada de DRAM

A adoção rápida de EUV tornou-se o motor de crescimento mais forte no Mercado de Fotorresiste e Fotoquímicos EUV para Fabricação de DRAM, pois a DRAM avançada agora utiliza EUV como ferramenta de produção recorrente, em vez de um experimento de processo limitado. A SK hynix já havia expandido o uso de EUV em gerações sucessivas de DRAM, e seu roteiro 1c avançou para pelo menos 5 camadas EUV por wafer, o que elevou a demanda por resiste de forma gradual e escalonada, em vez de gradual. A empresa também instalou um sistema EUV de alta NA TWINSCAN EXE:5200B em sua fábrica de DRAM em Cheongju em setembro de 2025, o que levou os fornecedores de materiais a se prepararem para o próximo ciclo de qualificação mais cedo do que o previsto. Em março de 2026, a SK hynix divulgou um plano para comprar mais de 30 scanners EUV adicionais da ASML por KRW 11,95 trilhões (USD 8,8 bilhões), com entregas programadas até 2027, e esse volume de pedidos apontou para um aumento sustentado nos inícios de wafer que exigem sistemas de resiste qualificados. Uma vez que os pedidos de EUV de clientes de memória para 2026 foram efetivamente esgotados, o gargalo passou da demanda por ferramentas para a qualificação de materiais, fortalecendo a posição dos fornecedores já qualificados e elevando a barreira de entrada de curto prazo para novas formulações. Essa mudança é importante porque o Mercado de Fotorresiste e Fotoquímicos EUV para Fabricação de DRAM agora depende menos de se as fábricas querem EUV e mais de se os fornecedores aprovados conseguem escalar química consistente e de grau de produção com rapidez suficiente para suportar cada camada adicionada.

Crescente Complexidade de Camadas HBM em Servidores de IA

A crescente complexidade da HBM está elevando o valor de qualidade do Mercado de Fotorresiste e Fotoquímicos EUV para Fabricação de DRAM, pois as pilhas de memória para servidores de IA exigem controle de litografia mais rigoroso do que os produtos DRAM convencionais. Os roteiros de pilha HBM4 estão avançando para contagens de camadas mais altas e estruturas de interconexão mais densas, o que aumenta a sensibilidade ao alinhamento, à defeituosidade e ao controle de bordas de linha em cada etapa de processamento. Esse padrão altera a economia dos fornecedores, pois um fornecedor de resiste qualificado tanto em lógica avançada quanto em memória avançada pode distribuir os custos de desenvolvimento em contas maiores e de alto valor, mantendo desempenho técnico consistente em diferentes programas de clientes. A América do Norte também se tornou mais relevante quando a SK hynix garantiu USD 458 milhões em apoio do programa CHIPS para sua instalação de embalagem avançada de HBM em West Lafayette, Indiana, criando um novo nó de demanda de grau premium que exigirá suporte de material confiável próximo à sua base de clientes. A produção de HBM também torna o rendimento mais valioso, pois as perdas por defeitos acarretam uma penalidade de custo maior em produtos empilhados de alto valor do que na DRAM de commodity padrão. Como resultado, o mercado de fotorresiste e fotoquímicos EUV não está apenas se expandindo em volume por meio da HBM, mas também está se movendo em direção a uma estrutura de preços em que o desempenho e o controle de defeitos importam mais do que o simples fornecimento de volume.

Demanda de Múltipla Padronização para ArFi em Camadas DRAM Maduras

A demanda de múltipla padronização para ArFi permanece um suporte duradouro para os mercados de fotorresiste e fotoquímicos EUV, mesmo que o EUV atraia a maior parte da atenção em torno das transições de DRAM de vanguarda. O material da conferência SPIE sobre padronização avançada de DRAM mostrou que a quadrupla padronização autoalinhada e o SAQP cruzado ainda permanecem centrais em várias camadas de DRAM, especialmente onde o custo e o controle de processo ainda favorecem o ArFi em detrimento da conversão total para EUV. Cada fluxo SAQP envolve várias etapas de revestimento de resiste, exposição e revelação, o que mantém o consumo de material elevado mesmo com o aumento da adoção de EUV nas camadas críticas. Isso significa que a demanda por ArFi não está diminuindo em paralelo com cada instalação de EUV, pois as adições de camadas em EUV estão ocorrendo ao lado da múltipla padronização contínua no fluxo de processo DRAM mais amplo. Os fornecedores que já possuem portfólios ArFi sólidos, portanto, mantêm uma base de receita estável enquanto financiam programas mais recentes de EUV e MOR. Esse equilíbrio mantém o Mercado de Fotorresiste e Fotoquímicos EUV para Fabricação de DRAM mais amplo do que uma história puramente de EUV, e explica por que os fornecedores estabelecidos continuam a investir em químicas de litografia de vanguarda e maduras.

Incentivos Governamentais para Fábricas de Capacidade de Memória Local

Os incentivos governamentais para fábricas tornaram-se um suporte estrutural para o mercado de fotorresiste e fotoquímicos EUV para fabricação de DRAM, pois estão criando pegadas de produção de DRAM em locais que tinham pouca ou nenhuma fabricação de memória avançada recente. Nos Estados Unidos, os projetos de DRAM da Micron no Idaho e em Nova York foram apoiados por até USD 6,4 bilhões em incentivos do programa CHIPS, o que marcou o retorno da produção de memória de vanguarda em larga escala ao país após uma longa lacuna. A Samsung também recebeu até USD 4,745 bilhões para suas operações no Texas, reforçando ainda mais a necessidade de ecossistemas de materiais locais que possam atender aos requisitos de auditabilidade e rastreabilidade da cadeia de suprimentos. No Japão, o alinhamento de políticas em torno de materiais semicondutores ajudou a apoiar a decisão da Shin-Etsu Chemical de construir uma nova base de materiais de litografia em Isesaki com investimento de Fase 1 de JPY 83 bilhões (USD 557 milhões), sua primeira nova base de produção doméstica em 56 anos.[1]Shin-Etsu Chemical Co., Ltd., "Shin-Etsu Chemical to Build a New Production Base in Japan Which Will Become Its Fourth Production Base for Semiconductor Lithography Materials," Shin-Etsu Chemical, shinetsu.co.jp Esses investimentos são importantes porque reformulam o comportamento de aquisição, e as fábricas que recebem apoio político preferem ou exigem cada vez mais materiais qualificados domesticamente ou provenientes de países aliados. Isso torna a co-localização uma vantagem estratégica no Mercado de Fotorresiste e Fotoquímicos EUV para Fabricação de DRAM, não apenas uma preferência logística.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Longos Ciclos de Qualificação em Fábricas de DRAM para Novas Químicas de Resiste | -1.5% | Global, mais agudo na Coreia do Sul, Taiwan e Japão | Médio prazo (2-4 anos) |

| Gargalos em Ferramentas EUV Desacelerando as Taxas de Aumento de Material | -1.2% | Global, concentrado na Coreia do Sul e Taiwan | Curto prazo (≤ 2 anos) |

| Altos Requisitos de Pureza e Defeituosidade Elevando o Custo de Entrada | -0.7% | Global | Longo prazo (≥ 4 anos) |

| Controles de Exportação e Risco de Concentração de Matérias-Primas | -0.6% | China, transbordamento para o restante da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Longos Ciclos de Qualificação em Fábricas de DRAM para Novas Químicas de Resiste

Os longos ciclos de qualificação permanecem a restrição interna mais séria no mercado de fotorresiste e fotoquímicos EUV para fabricação de DRAM, pois materiais tecnicamente promissores ainda precisam de validação estendida em wafer antes de qualquer lançamento em volume. O problema é especialmente visível para químicas mais recentes, como MOR e CAR sem PFAS, onde mesmo um resultado laboratorial favorável não garante uma transferência rápida para a produção em massa de DRAM. A integração de processos deve ser verificada em ferramentas de exposição, trilhas, condições de cozimento, reveladores, mapas de defeitos e janelas de rendimento, o que aumenta tanto o tempo quanto o custo antes que um fornecedor possa garantir receita comercial estável. O resultado é uma vantagem estrutural para os fornecedores estabelecidos que já estão inseridos nos fluxos dos clientes, pois cada mudança de formulação em nós avançados pode desencadear verificações de processo adicionais e ciclos de aprovação internos. Isso desacelera as mudanças de participação no Mercado de Fotorresiste e Fotoquímicos EUV para Fabricação de DRAM e impede que novos entrantes convertam o progresso técnico em vendas comerciais tão rapidamente quanto as condições de demanda poderiam sugerir. Também explica por que os incumbentes com capital são ainda mais bem posicionados do que os desafiantes para absorver custos de desenvolvimento pré-receita ao longo de múltiplas gerações de DRAM.

Gargalos em Ferramentas EUV Desacelerando as Taxas de Aumento de Material

Os gargalos em ferramentas EUV continuam a desacelerar o ritmo com que o mercado de fotorresiste e fotoquímicos EUV para fabricação de DRAM pode converter demanda em remessas reais de material. Quando os slots de ferramentas EUV de clientes de memória para 2026 já estavam comprometidos, qualquer atraso na instalação ou mudança de cronograma adiou diretamente o momento do consumo de resiste em wafers qualificados. Esse gargalo torna-se mais severo porque a qualificação de materiais não pode ser concluída com relevância de produção total sem acesso ao mesmo ambiente de scanner planejado para a fabricação em volume. A pressão é ainda mais intensa no EUV de alta NA, onde a base instalada é muito pequena e o acesso a wafers para programas de materiais avançados permanece escasso. Isso significa que um fornecedor pode ter uma formulação MOR ou EUV de próxima geração promissora, mas ainda carecer de dados suficientemente relevantes para a produção para concluir a qualificação do cliente a tempo. Para o Mercado de Fotorresiste e Fotoquímicos EUV para Fabricação de DRAM, forma-se um ciclo de atraso em que a capacidade de ferramentas e a prontidão de materiais se restringem mutuamente, em vez de avançar no mesmo ritmo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Comprimento de Onda: ArFi Ancora a Escala Enquanto EUV Impulsiona a Próxima Fase de Crescimento

A imersão ArF detinha 61,54% do segmento de comprimento de onda do mercado de fotorresiste e fotoquímicos EUV para fabricação de DRAM em 2025, e essa grande base a manteve no centro da demanda por fotorresiste na maioria das camadas de DRAM produzidas comercialmente. A imersão ArF representou 61,54% do mercado de fotorresiste e fotoquímicos EUV para fabricação de DRAM em 2025, refletindo seu papel nos fluxos de padronização repetida que ainda dominam amplas seções do processo de wafer. A razão é prática, pois os fabricantes de DRAM ainda dependem de SAQP e métodos relacionados de múltipla padronização em várias camadas, onde o ArFi permanece econômico e operacionalmente familiar. Essa base instalada mantém o volume de ArFi resiliente mesmo com o deslocamento de camadas mais críticas para EUV, e impede um colapso rápido na demanda legada de resiste de alto volume. No setor de fotorresiste e fotoquímicos EUV, isso cria uma necessidade de fornecimento de dupla trilha, onde as fábricas continuam comprando grandes volumes de ArFi enquanto também aumentam sua dependência de materiais EUV qualificados. Os fornecedores com portfólios amplos, portanto, permanecem mais bem posicionados do que os especialistas restritos, pois podem suportar a produção atual enquanto qualificam camadas futuras em paralelo.

O EUV foi o segmento de comprimento de onda de crescimento mais rápido, com um CAGR de 12,67% até 2031, refletindo um aumento constante nas contagens de camadas EUV nos roteiros avançados de DRAM. A Samsung e a SK hynix já haviam construído uma base de processo EUV de alta NA significativa no início de 2026, o que deu aos fornecedores de resiste uma plataforma mais clara para qualificação de próxima etapa e ajuste de processo. A JSR e a Inpria também documentaram progresso em sistemas MOR de tom positivo e tom negativo para aplicações EUV de baixa NA e alta NA, o que mostra que o desenvolvimento de materiais agora está avançando junto com a preparação do scanner, em vez de ficar atrás. O efeito prático é que o crescimento do EUV no Mercado de Fotorresiste e Fotoquímicos EUV para Fabricação de DRAM está vindo de adições de camadas, em vez de simples substituição do uso de ArFi em todo o wafer. Isso mantém a intensidade total de material por wafer em movimento ascendente, pois os nós de DRAM estão adicionando novas oportunidades de EUV enquanto ainda mantêm várias camadas intensivas em ArFi por razões de custo e processo no mercado de fotorresiste e fotoquímicos EUV para fabricação de DRAM.

Por Química de Resiste: CAR Mantém a Escala Enquanto MOR Constrói um Caso Técnico Mais Rápido

Os resistes quimicamente amplificados detinham 80,12% de participação do mercado de fotorresiste e fotoquímicos EUV para fabricação de DRAM em 2025, e essa liderança refletiu décadas de codesenvolvimento, familiaridade com processos e qualificação incorporada em casos de uso de ArFi e EUV atuais. Os resistes quimicamente amplificados representaram 80,12% do mercado de fotorresiste e fotoquímicos EUV em 2025, sublinhando sua profunda integração com sistemas de trilha estabelecidos, camadas antirreflexivas e química de revelação já utilizados em fábricas de DRAM. Essa posição instalada é difícil de deslocar porque a troca da química de resiste não afeta apenas o frasco de revestimento; também afeta a pilha de processo circundante e o ônus de qualificação do cliente. A Sumitomo Chemical e a DuPont continuaram a avançar no desenvolvimento de CAR para litografia avançada, e a equipe Qnity da DuPont apresentou trabalho sobre alternativas sem PFAS para resiste ArF na SPIE em 2025, demonstrando que as famílias de química estabelecidas ainda estão evoluindo, em vez de estagnadas. Isso importa para o mercado de fotorresiste e fotoquímicos EUV porque o CAR permanece a base de volume que financia a transição para plataformas de química mais novas. Também significa que os clientes provavelmente adotarão formulações de CAR mais limpas ou mais compatíveis primeiro em muitas camadas antes de deslocar participações maiores do fluxo para classes de materiais menos comprovadas.

Os resistes de óxido metálico foram o segmento de química de crescimento mais rápido do mercado de fotorresiste e fotoquímicos EUV para fabricação de DRAM, com um CAGR de 13,07% ao longo de 2026-2031, impulsionados por sua maior absorção de fótons EUV e seu perfil de rendimento em melhoria. O Imec mostrou em fevereiro de 2026 que um ambiente de cozimento pós-exposição enriquecido com oxigênio melhorou a velocidade fotográfica do MOR em 15-20%, o que reduziu diretamente as necessidades de dose e melhorou a produtividade do scanner sob condições EUV. Esse resultado foi importante porque o rendimento tem sido uma das principais barreiras para o uso mais amplo do MOR, e qualquer redução de dose fortalece o caso do material em nós avançados caros. O acordo de licenciamento cruzado da JSR em maio de 2026 com a Entegris também mostrou que a competição de MOR está se movendo além da química isolada e para a síntese de precursores, filtragem e infraestrutura de entrega limpa.[2]Entegris, Inc., "Entegris and JSR Corporation or Inpria Corporation Announce Non-Exclusive Cross-Licensing to EUV Lithography," Entegris, investor.entegris.com A pesquisa da IBM apresentada na SPIE 2025 adicionou suporte adicional ao mostrar o progresso de padronização MOR assistida por hardware em passos finos relevantes para necessidades avançadas de fabricação. No mercado de fotorresiste e fotoquímicos EUV, o MOR ainda é menor do que o CAR hoje, mas seu impulso agora está vinculado a ganhos de processo mensuráveis, em vez de apenas promessas teóricas.

Por Tom de Resiste: Tom Positivo Mantém a Base Instalada Enquanto Tom Negativo Avança nas Camadas Críticas

O tom positivo manteve uma participação de 90,28% do mercado de fotorresiste e fotoquímicos EUV para fabricação de DRAM em 2025, confirmando que permaneceu a escolha de material dominante na padronização de DRAM ArFi convencional e EUV padrão. Os resistes de tom positivo detinham 90,28% da participação do mercado de fotorresiste e fotoquímicos EUV em 2025, apoiados por seu longo histórico de qualificação em estruturas de espaço de linha e furo de contato usadas em áreas ativas, linhas de bits e linhas de palavras. Sua posição também permaneceu forte porque os engenheiros de processo já sabem como esses materiais se comportam dentro das janelas de integração existentes, o que reduz o risco operacional na fabricação de alto volume. A Fujifilm estendeu essa posição ao continuar o trabalho em sistemas de imersão ArF de tom positivo e tom negativo sem PFAS, e a empresa apresentou resultados atualizados de sua pesquisa de litografia avançada na SPIE 2026. Isso importa porque a pressão regulatória agora está alcançando as famílias de resiste convencionais, e os fornecedores que adaptam portfólios de tom positivo sem perturbar o desempenho da fábrica defenderão grandes posições instaladas. Para o mercado de fotorresiste e fotoquímicos EUV, o tom positivo ainda define a base de volume, mesmo que o centro de inovação esteja se ampliando além das formulações tradicionais de resiste úmido.

Os resistes de tom negativo foram projetados para crescer a um CAGR de 12,86% até 2031, em grande parte porque as plataformas MOR estão cada vez mais associadas ao comportamento de tom negativo nas camadas EUV críticas. A Inpria e a JSR continuaram a avançar nas plataformas MOR para EUV de baixa NA e alta NA, e esses programas destacam por que os materiais de tom negativo estão se tornando mais relevantes onde a acuidade de borda e a fidelidade de padrão são mais difíceis de manter. O apelo é mais forte nas camadas críticas onde uma pequena melhoria na qualidade do padrão pode proteger um processo de wafer muito mais caro mais adiante na linha. A Lam Research também ampliou o panorama competitivo quando sua plataforma de fotorresiste seco Aether foi selecionada em janeiro de 2025 por um fabricante de memória líder para produção avançada de DRAM, pois a deposição de resiste em fase de vapor desafia fronteiras mais antigas em torno do tom e do processamento úmido. No setor de fotorresiste e fotoquímicos EUV, isso significa que o crescimento do tom negativo não é apenas uma pequena expansão de nicho, mas parte de uma mudança mais ampla em como o desempenho de resiste de vanguarda está sendo definido. Essa mudança deve manter as plataformas de tom negativo e de processo seco adjacentes mais visíveis nos pipelines de qualificação ao longo do restante do período de previsão no setor de mercado de fotorresiste e fotoquímicos EUV para fabricação de DRAM.

Por Tipo de Produto DRAM: DRAM Padrão Mantém a Base Enquanto HBM Muda a Criação de Valor

A DRAM padrão liderou o mercado com uma participação de 40,38% do mercado de fotorresiste e fotoquímicos EUV para fabricação de DRAM em 2025, refletindo seu papel contínuo em grandes inícios de wafer para o fornecimento de DDR5 em data centers, notebooks e demanda de eletrônicos de consumo. A DRAM padrão representou 40,38% da participação do mercado de fotorresiste e fotoquímicos EUV em 2025, indicando que a memória convencional para servidores e clientes ainda define a linha de base para a demanda ampla de materiais. Essa base instalada permanece importante porque os fornecedores de resiste precisam de negócios confiáveis e de alto volume para suportar longos ciclos de desenvolvimento e as caras qualificações de clientes exigidas nos nós de vanguarda. A DRAM padrão também usa uma ampla mistura de camadas de litografia maduras e avançadas, dando aos fornecedores espaço para vender produtos com alto teor de ArFi e materiais mais novos qualificados para EUV dentro de um único relacionamento com o cliente. A DRAM especializada e automotiva continua a estender a demanda por graus de litografia mais antigos, onde a estabilidade do processo, a continuidade da qualificação e a confiabilidade do fornecimento importam mais do que as metas de escalonamento mais agressivas. Essa base ampla mantém o mercado de fotorresiste e fotoquímicos EUV longe de se tornar excessivamente dependente de um conjunto restrito de produtos premium, mesmo com a mudança de valor em direção a formatos de memória mais avançados.

A HBM foi o tipo de produto DRAM de crescimento mais rápido, com um CAGR de 12,83% ao longo de 2026-2031, e esse ritmo refletiu a contínua ascensão da demanda por aceleradores de IA. O material de conferência sobre arquitetura HBM mostrou como pilhas de memória mais altas e estruturas de interconexão mais densas aumentam a dificuldade de padronização e apertam a penalidade por defeitos em cada camada de die. Isso muda a economia dos fornecedores, pois produtos de memória premium podem justificar padrões de defeito mais rígidos e sistemas de resiste mais caros se suportarem maior rendimento e produtividade. A HBM também tende a puxar a produção de memória em direção às mesmas expectativas de desempenho vistas na lógica avançada, o que beneficia os fornecedores que já operam no topo da qualificação de litografia. É por isso que o mercado de fotorresiste e fotoquímicos EUV está vendo uma divisão clara entre a demanda de DRAM padrão de alto volume e a demanda de HBM de alto valor, mesmo quando ambas estão dentro da mesma conta de cliente. Com o tempo, a HBM deve continuar aumentando a participação da demanda vinculada à qualidade de resiste de nível superior, especialmente à medida que as implantações de servidores de IA continuam a escalar em programas globais de nuvem e aceleradores.

Análise Geográfica

A Ásia-Pacífico representou 88,42% do setor de mercado de fotorresiste e fotoquímicos EUV para fabricação de DRAM em 2025, refletindo a estreita ligação entre a produção de wafers de DRAM e a capacidade de fabricação de resiste na Coreia do Sul, no Japão e em Taiwan. A Ásia-Pacífico representou 88,42% do mercado de fotorresiste e fotoquímicos EUV em 2025, tornando a região o centro claro tanto do consumo quanto do fornecimento. A Coreia do Sul permaneceu a maior base de demanda nacional porque a Samsung Electronics e a SK Hynix continuaram a ancorar a produção avançada de DRAM e o investimento futuro em EUV. A SK hynix fortaleceu essa perspectiva em março de 2026 ao divulgar seu plano de compra de scanners EUV no valor de KRW 11,95 trilhões (USD 8,8 bilhões) até 2027, o que sustentou um pipeline de demanda visível mais longo para materiais qualificados. O Japão permaneceu igualmente importante no lado do fornecimento, pois TOK, JSR, Shin-Etsu Chemical, Sumitomo Chemical e Fujifilm continuaram a operar redes densas de P&D e produção para materiais semicondutores, incluindo novo investimento doméstico da Shin-Etsu em Isesaki.

A América do Norte foi a geografia de crescimento mais rápido, com um CAGR de 12,56% ao longo de 2026-2031, refletindo uma nova fase de investimento em fabricação de DRAM, em vez de um ciclo típico de atualização de capacidade. Os projetos da Micron no Idaho e em Nova York, apoiados por até USD 6,4 bilhões em apoio do programa CHIPS, criaram o caso de longo prazo mais forte para a demanda doméstica de materiais de memória na região. A SK hynix também adicionou um ponto de demanda premium por meio de seu projeto de embalagem HBM apoiado com USD 458 milhões em Indiana, enquanto o investimento da Samsung no Texas ampliou a oportunidade mais ampla de materiais semicondutores nos Estados Unidos. Essa nova construção importa porque o mercado de fotorresiste e fotoquímicos EUV na América do Norte está sendo moldado pela qualificação doméstica, pelo escrutínio de PFAS e pelos requisitos de rastreabilidade da cadeia de suprimentos, mais do que pela capacidade instalada legada.

A Europa detinha uma participação modesta, mas permaneceu estrategicamente importante porque grande parte da influência da região veio por meio do desenvolvimento de processos, em vez de volume direto de wafers de DRAM. Os programas de pesquisa NanoIC e EUV do Imec na Bélgica continuaram a apoiar o codesenvolvimento de resiste, e o trabalho de MOR do instituto em fevereiro de 2026 mostrou uma melhoria de 15-20% na velocidade fotográfica sob condições de cozimento pós-exposição enriquecido com oxigênio.[3]imec, "Imec Unlocks Lever for EUV Dose Reduction, Oxygen Injection During Metal-Oxide Resist Post-Exposure Bake," imec, imec-int.com Isso deu à Europa um papel desproporcional no avanço da prontidão de litografia de próxima geração, mesmo sem uma participação comparável na produção global de DRAM. O Restante do Mundo permaneceu negligenciável para a demanda atual de fotorresiste para DRAM, pois os planos emergentes de fábricas fora dos principais clusters ainda não atingiram a escala necessária para alterar materialmente os padrões de compra de curto prazo no mercado de fotorresiste e fotoquímicos EUV para fabricação de DRAM.

Cenário Competitivo

O mercado de fotorresiste e fotoquímicos EUV para fabricação de DRAM permaneceu altamente concentrado na vanguarda, pois a qualificação comercial de DRAM ainda favorecia um pequeno grupo de fornecedores com longos históricos de clientes, profunda integração de processos e o capital necessário para transições repetidas de nós. Tokyo Ohka Kogyo, JSR Corporation e Shin-Etsu Chemical continuaram a manter as posições estruturais mais fortes no fornecimento avançado de fotorresiste para DRAM, enquanto Fujifilm e Sumitomo Chemical permaneceram importantes em categorias adjacentes de litografia e formulação. Essa concentração foi reforçada pelos gastos com capacidade, em vez de apenas pelos preços, pois os fornecedores líderes continuaram a construir novas plantas próximas às fábricas dos clientes no Japão, na Coreia do Sul e em Taiwan. A TOK anunciou a construção de uma nova planta em Pyeongtaek, na Coreia do Sul, com um investimento de Fase 1 de JPY 12 bilhões (USD 80,5 milhões). O local está programado para suportar as necessidades de processo da Samsung e da SK hynix a partir do segundo semestre de 2027.[4]Tokyo Ohka Kogyo Co., Ltd., "Notice Regarding Construction of New Pyeongtaek Plant in Korean Subsidiary," Tokyo Ohka Kogyo, tok.co.jp A Shin-Etsu Chemical também avançou com sua base em Isesaki no Japão, investindo JPY 83 bilhões (USD 557 milhões) na Fase 1, demonstrando que os fornecedores líderes estavam usando a profundidade da fabricação doméstica como uma vantagem competitiva.

Uma segunda camada de competição está se formando em torno da integração de plataformas, onde o fornecedor que controla a química, a qualidade do precursor, a filtragem e o suporte ao processo pode obter uma vantagem mais difícil de copiar. A Entegris e a JSR ou Inpria avançaram nessa direção em maio de 2026 por meio de um acordo de licenciamento cruzado de MOR não exclusivo que uniu a inovação de materiais com a infraestrutura de entrega limpa. A Fujifilm seguiu outro caminho ao avançar cedo no desenvolvimento de resiste sem PFAS, primeiro em materiais de imersão ArF de tipo negativo e depois em direção a extensões de litografia avançada mais amplas. A Lam Research permaneceu um tipo diferente de concorrente, pois sua plataforma de fotorresiste seco Aether desafiou o próprio modelo de química úmida ao mover a aplicação de resiste para uma abordagem de produção em fase de vapor. Esses movimentos mostram que a competição no mercado de fotorresiste e fotoquímicos EUV não está mais limitada a quem fabrica um frasco de resiste melhor, mas agora inclui quem controla a plataforma de processo mais ampla.

O setor de mercado de fotorresiste e fotoquímicos EUV para fabricação de DRAM também permaneceu difícil para desafiantes menores, pois o progresso técnico isolado não era suficiente para conquistar negócios em fábricas de DRAM de Nível 1. Longos ciclos de qualificação, janelas de processo específicas do cliente e o custo da fabricação limpa continuaram a favorecer os incumbentes com balanços patrimoniais estabelecidos e capacidades de suporte no local. Ao mesmo tempo, oportunidades de espaço em branco ainda existiam em química EUV sem PFAS, sistemas MOR ajustados para EUV de alta NA e qualificação de fornecimento local na América do Norte, onde novas fábricas estão criando novas necessidades de aquisição. É por isso que o mercado de fotorresiste e fotoquímicos EUV parecia concentrado hoje, mas não fechado, pois parcerias, licenciamento cruzado e movimentos de fornecimento específicos por região ainda estavam mudando a forma da competição abaixo do nível superior.

Líderes do Mercado de Fotorresiste e Fotoquímicos EUV para Fabricação de DRAM

Tokyo Ohka Kogyo Co., Ltd.

JSR Corporation

Shin-Etsu Chemical Co., Ltd.

FUJIFILM Holdings Corporation

Sumitomo Chemical Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: Entegris, Inc. e JSR Corporation/Inpria Corporation anunciaram um acordo de licenciamento cruzado não exclusivo para patentes de resiste de óxido metálico, encerrando o desafio de Revisão Inter Partes. O acordo abrange o desenvolvimento colaborativo em formulação de resiste, síntese de precursores CVD/ALD e filtragem específica para MOR, integrando efetivamente dois nós críticos da cadeia de suprimentos de materiais EUV em um caminho de inovação conjunto.

- Maio de 2026: A JSR Corporation anunciou planos para construir sua primeira instalação de produção de fotorresiste em Taiwan, destinada a codesenvolver resistes avançados com a TSMC e reduzir uma lacuna de proximidade em relação à TOK e à Shin-Etsu Chemical, ambas já com produção baseada em Taiwan. Espera-se que a instalação esteja operacional já em 2028 e também possa produzir outros materiais semicondutores, incluindo abrasivos de polimento.

- Abril de 2026: A FUJIFILM Corporation anunciou o primeiro fotorresiste de imersão ArF negativo sem flúor do mundo e começou a distribuir amostras aos clientes para avaliação visando à comercialização antecipada. O produto tem como alvo nós avançados utilizados na fabricação de semicondutores para IA, e a Fujifilm pretende estender a química sem flúor aos fotorresistes EUV como desenvolvimento subsequente.

- Março de 2026: A SK hynix divulgou um registro regulatório para comprar mais de 30 scanners EUV da ASML por KRW 11,95 trilhões (USD 8,8 bilhões), com entrega programada até dezembro de 2027. Os sistemas serão implantados nas fábricas de Icheon, Cheongju e Yongin para suportar as rampas de produção de DRAM 1c e HBM4E.

Escopo do Relatório sobre o Mercado de Fotorresiste e Fotoquímicos EUV para Fabricação de DRAM

O setor de mercado de fotorresiste e fotoquímicos EUV para fabricação de DRAM abrange os materiais utilizados em processos de fotolitografia para padronizar wafers semicondutores para a produção de memória dinâmica de acesso aleatório, incluindo fotorresistes, resistes EUV, reveladores, revestimentos antirreflexivos e produtos químicos de processo relacionados utilizados em nós avançados de fabricação de DRAM.

O Relatório do Setor de Mercado de Fotorresiste e Fotoquímicos EUV para Fabricação de DRAM é Segmentado por Comprimento de Onda (Ultravioleta Extremo [EUV], Imersão ArF [ArFi], KrF e I-Line/G-Line), Química de Resiste (Resistes Quimicamente Amplificados [CAR], Resistes de Óxido Metálico [MOR] e Resistes Orgânicos Não-CAR), Tom de Resiste (Resistes de Tom Positivo e Resistes de Tom Negativo), Tipo de Produto DRAM (DRAM Padrão, DRAM Móvel [LPDDR], DRAM Gráfica [GDDR], Memória de Alta Largura de Banda [HBM], DRAM para Servidor e Outros Tipos de Produto DRAM) e Geografia (América do Norte, Europa, Ásia-Pacífico e Restante do Mundo). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Ultravioleta Extremo (EUV) |

| Imersão ArF (ArFi) |

| KrF |

| I-Line/G-Line |

| Resistes Quimicamente Amplificados (CAR) |

| Resistes de Óxido Metálico (MOR) |

| Resistes Orgânicos Não-CAR |

| Resistes de Tom Positivo |

| Resistes de Tom Negativo |

| DRAM Padrão |

| DRAM Móvel (LPDDR) |

| DRAM Gráfica (GDDR) |

| Memória de Alta Largura de Banda (HBM) |

| DRAM para Servidor |

| Outros Tipos de Produto DRAM |

| América do Norte | |

| Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Taiwan | |

| Restante da Ásia-Pacífico | |

| Restante do Mundo |

| Por Comprimento de Onda | Ultravioleta Extremo (EUV) | |

| Imersão ArF (ArFi) | ||

| KrF | ||

| I-Line/G-Line | ||

| Por Química de Resiste | Resistes Quimicamente Amplificados (CAR) | |

| Resistes de Óxido Metálico (MOR) | ||

| Resistes Orgânicos Não-CAR | ||

| Por Tom de Resiste | Resistes de Tom Positivo | |

| Resistes de Tom Negativo | ||

| Por Tipo de Produto DRAM | DRAM Padrão | |

| DRAM Móvel (LPDDR) | ||

| DRAM Gráfica (GDDR) | ||

| Memória de Alta Largura de Banda (HBM) | ||

| DRAM para Servidor | ||

| Outros Tipos de Produto DRAM | ||

| Por Geografia | América do Norte | |

| Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Taiwan | ||

| Restante da Ásia-Pacífico | ||

| Restante do Mundo | ||

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva de tamanho para o mercado de fotorresiste e fotoquímicos EUV para fabricação de DRAM?

O mercado de fotorresiste e fotoquímicos EUV para fabricação de DRAM foi avaliado em 1,01 bilhão de USD em 2025, atingiu 1,18 bilhão de USD em 2026 e está projetado para atingir 2,05 bilhões de USD até 2031 a um CAGR de 11,68%.

Qual segmento de comprimento de onda lidera a demanda por fotorresiste para DRAM atualmente?

A imersão ArF liderou com 61,54% de participação em 2025 porque a maioria das camadas de DRAM ainda depende de fluxos repetidos de múltipla padronização, mesmo com o aumento da adoção de EUV nas camadas críticas.

Por que a demanda por resiste EUV está aumentando tão rapidamente na produção de DRAM?

As contagens de camadas EUV estão aumentando nos nós avançados de DRAM, e isso eleva o consumo de resiste por wafer enquanto fortalece a demanda por fornecedores já qualificados e químicas avançadas.

Como a HBM está mudando os requisitos de materiais na fabricação de memória?

A HBM é o tipo de produto DRAM de crescimento mais rápido, com um CAGR de 12,83%, e seus padrões mais rígidos de rendimento e defeitos estão aumentando a demanda por materiais de litografia de grau premium.

Qual região está crescendo mais rapidamente para a nova demanda por fotorresiste para DRAM?

A América do Norte está projetada para crescer a um CAGR de 12,56% até 2031, apoiada pela construção de fábricas financiadas pelo programa CHIPS e pela necessidade de materiais qualificados domésticos ou próximos.

Qual é a principal barreira para novas químicas de resiste entrarem em fábricas avançadas de DRAM?

O maior desafio é o longo ciclo de qualificação, pois novos materiais devem comprovar desempenho estável nas configurações do scanner, janelas de processo e metas de rendimento antes da implantação total.

Página atualizada pela última vez em: