Tamanho e Participação do Mercado de Cibersegurança das Filipinas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

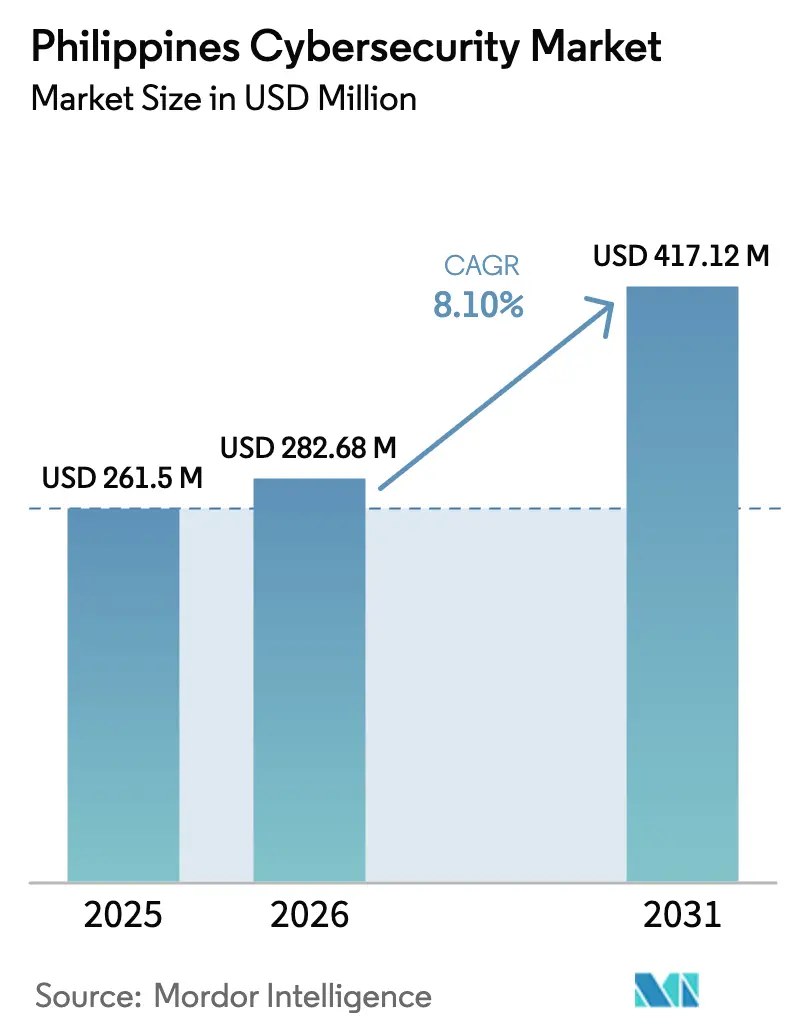

| Tamanho do mercado no ano base (2025) | 261.5 Milhões de dólares |

| Tamanho do Mercado (2026) | 282.68 Milhões de dólares |

| Tamanho do Mercado (2031) | 417.12 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.10% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cibersegurança das Filipinas pela Mordor Intelligence

O tamanho do mercado de cibersegurança das Filipinas em 2026 é estimado em USD 282,68 milhões, crescendo a partir do valor de 2025 de USD 261,5 milhões, com projeções para 2031 indicando USD 417,12 milhões, crescendo a uma CAGR de 8,10% no período de 2026-2031. Essa trajetória decorre de maior digitalização, implantações de 5G e foco nacional em ciber-resiliência, mesmo com a multiplicação de ataques patrocinados por estados. Uma leitura mais atenta dos padrões de gastos mostra que a cibersegurança está se deslocando de um item discricionário de tecnologia da informação para um pilar fundamental da infraestrutura digital nacional. Operadores de serviços bancários, terceirização de processos de negócios e telecomunicações tratam as defesas cibernéticas eficazes como pré-requisitos para o crescimento da receita, pois a confiabilidade dos serviços agora sustenta a confiança dos clientes. Enquanto isso, a contínua escassez de talentos, a sobreposição de regulamentações e o alto preço das sofisticadas ferramentas de inteligência de ameaças reduzem a adoção entre empresas menores e agências provinciais.

Principais Conclusões do Relatório

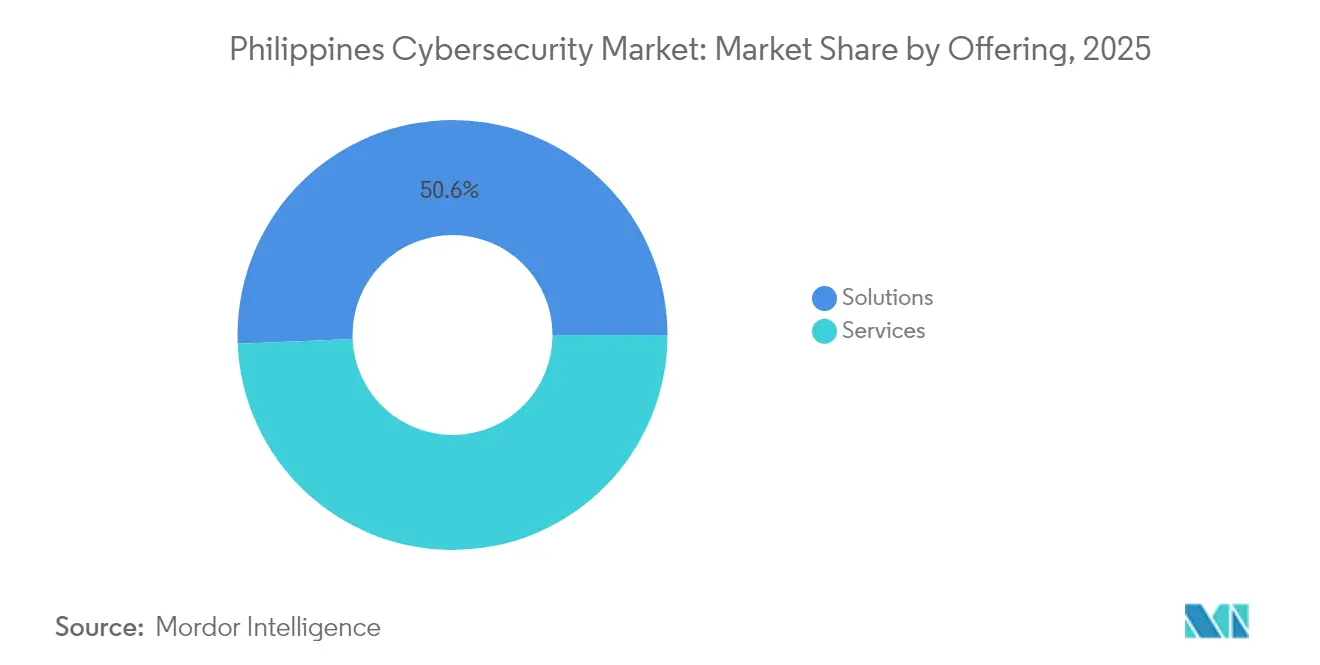

- Por oferta, as soluções capturaram 50,65% da participação do mercado de cibersegurança das Filipinas em 2025, enquanto os serviços devem registrar a CAGR mais rápida de 9,45% até 2031.

- Por modo de implantação, as instalações locais lideraram com 53,90% de participação de receita em 2025; espera-se que as implantações em nuvem se expandam a uma CAGR de 10,95% até 2031.

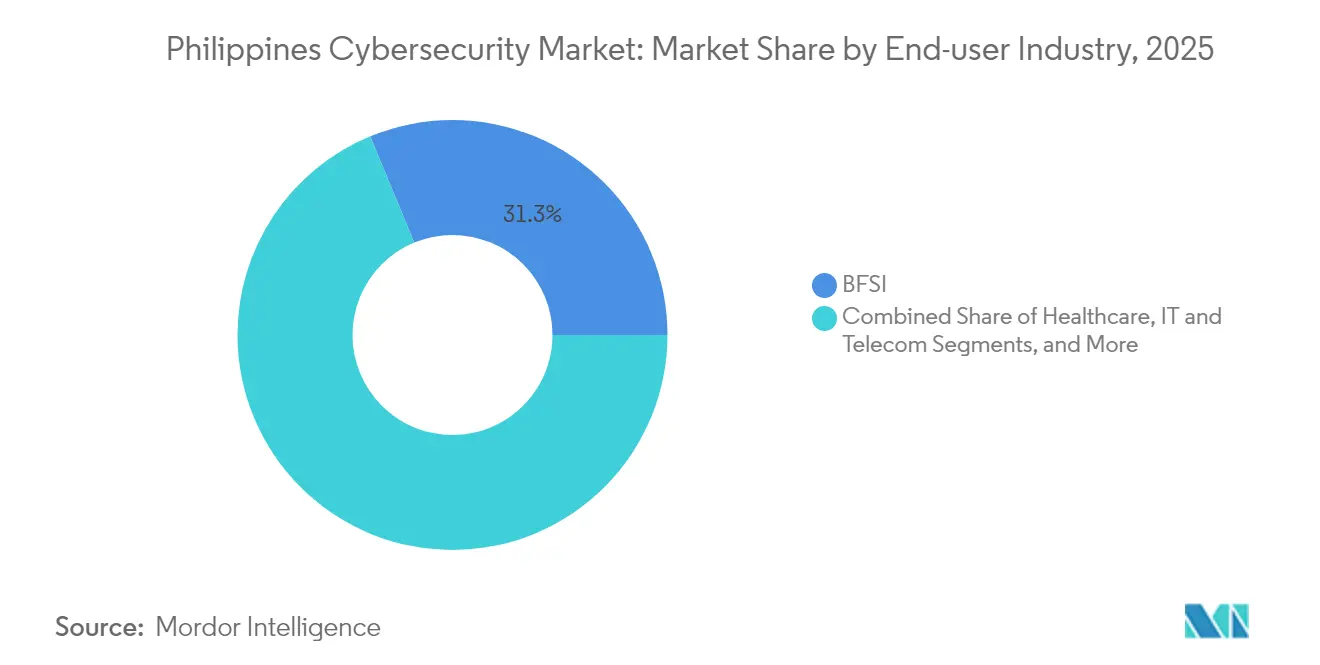

- Por setor de usuário final, o segmento BFSI deteve 31,25% do tamanho do mercado de cibersegurança das Filipinas em 2025; o setor de saúde está posicionado para a maior CAGR de 11,35% ao longo do período de previsão.

- Por tamanho da empresa do usuário final, as grandes empresas detinham 62,10% da participação do tamanho do mercado de cibersegurança das Filipinas em 2025, enquanto as PMEs devem crescer a uma CAGR de 10,05%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Cibersegurança das Filipinas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| O financiamento do Plano Nacional de Cibersegurança 2022-2028 impulsiona a aquisição de segurança empresarial | +2.5 % | Metro Manila, Cebu, Davao | Médio prazo (2-4 anos) |

| Expansão das exportações de TI-BPM e BPO exigindo conformidade com estruturas globais de segurança | +2.1 % | NCR, Cebu, Clark | Curto prazo (≤ 2 anos) |

| Adoção rápida de carteiras digitais e serviços bancários digitais acelerando a superfície de ameaças no BFSI | +1.8 % | Centros urbanos em todo o país | Curto prazo (≤ 2 anos) |

| Implantação do 5G e projetos-piloto de IoT em cidades inteligentes aumentando os gastos com proteção de infraestrutura crítica | +1.5 % | Metro Manila, cidades inteligentes planejadas | Médio prazo (2-4 anos) |

| Aumento de ataques de ransomware a serviços de saúde e agências públicas forçando investimentos em resposta a incidentes | +2.3 % | Em todo o país | Curto prazo (≤ 2 anos) |

| Plataformas de resposta a incidentes baseadas em IA | +1.2 % | NCR, centros regionais de SOC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O financiamento do Plano Nacional de Cibersegurança 2022-2028 impulsiona a aquisição de segurança empresarial

O Plano Nacional de Cibersegurança 2023-2028 do governo filipino estabelece marcos de desenvolvimento de força de trabalho, política e infraestrutura crítica que aceleram os ciclos de aquisição privada. Empresas anteriormente hesitantes em atualizar seus sistemas agora estão alinhando projetos aos pontos de verificação de conformidade do plano, redirecionando capital de projetos-piloto discricionários para implantações completas em produção. A clareza dos controles obrigatórios — em vez do volume orçamentário em si — tornou-se o principal catalisador de ação, especialmente entre fornecedores do governo que buscam elegibilidade contratual. Os primeiros beneficiários incluem prestadores de serviços de segurança gerenciada domésticos que oferecem monitoramento e resposta a incidentes alinhados aos padrões do setor público. A visibilidade do plano também desbloqueia financiamentos multilaterais para o desenvolvimento de capacidade cibernética em jurisdições rurais.

Expansão das exportações de TI-BPM e BPO exigindo conformidade com estruturas globais de segurança

Clientes globais exigem cada vez mais a certificação SOC 2 e ISO 27001 de fornecedores de terceirização filipinos, reconfigurando a cibersegurança como um guardião da receita em vez de uma salvaguarda de retaguarda. Grandes empresas de BPO responderam incorporando centros de operações de segurança nas propostas de licitação e alocando equipes de conformidade dedicadas para manter a prontidão para auditorias. Provedores de médio porte seguem o mesmo caminho para evitar perder contratos de alto valor, impulsionando os investimentos em segurança além de Manila para centros secundários como Cebu e Clark. Essa dinâmica posiciona as certificações de cibersegurança como barreiras não tarifárias ao comércio: sem elas, os prestadores de serviços têm dificuldade em penetrar em setores regulados como saúde ou serviços financeiros. Consequentemente, até mesmo empresas sensíveis a custos agora orçam para monitoramento contínuo e gestão de riscos de terceiros.

Adoção rápida de carteiras digitais e serviços bancários digitais acelerando a superfície de ameaças no BFSI

As transações de pagamento digital ultrapassaram o limite de 50% e atingiram 52,8% do volume em 2024, expondo bancos e operadores de carteiras digitais a sofisticados esquemas de fraude [1]Departamento de Tecnologia da Informação e Comunicações, "Plano Nacional de Cibersegurança 2023-2028," dict.gov.ph. As instituições financeiras implantam análises baseadas em IA para detecção de anomalias em tempo real, fazem parceria com especialistas em antifraude e realizam campanhas de educação de clientes para reduzir incidentes de tomada de conta. O Bangko Sentral ng Pilipinas avança com novas diretrizes de cibersegurança que exigem estruturas robustas de gestão de riscos para emissores de dinheiro eletrônico. Essas pressões combinadas promovem uma mudança notável de ferramentas centradas no perímetro para gestão de identidade e acesso, acesso à rede de confiança zero e SDKs móveis seguros. O efeito líquido é uma ampliação da linha orçamentária para software de autenticação e análise de comportamento nos roteiros tecnológicos dos bancos.

Implantação do 5G e projetos-piloto de IoT em cidades inteligentes aumentando os gastos com proteção de infraestrutura crítica

A cobertura nacional de 5G e projetos emblemáticos como a New Manila Bay – City of Pearl, de 407 hectares, criam um ecossistema de tecnologia operacional (OT) interligado que amplia o cenário de ameaças. Operadoras de telecomunicações como a Globe Telecom alocam entre USD 12 e 15 milhões anuais para atualizações de cibersegurança, incorporando firewalls de OT e gateways de IoT seguros em seus planos de despesas de capital [2]Palo Alto Networks, "Globe Investing USD 12-15 Million Annually in Cybersecurity," paloaltonetworks.com. Os planejadores municipais agora estipulam controles de cibersegurança na fase de projeto, revertendo as tendências históricas de incorporar defesas após a implantação. Essa abordagem preemptiva direciona as aquisições para plataformas integradas capazes de monitorar os domínios de TI e OT a partir de um único painel.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de talentos certificados pelo GIAC/CISSP inflacionando os prazos dos projetos | −1.9 % | Em todo o país | Médio prazo (2-4 anos) |

| Orçamentos de cibersegurança das PMEs filipinas permanecem abaixo de 2% dos gastos com TI | −1.5 % | Províncias | Médio prazo (2-4 anos) |

| Regras fragmentadas de privacidade de dados (DICT, BSP, NPC) complicando os roteiros de conformidade | −1.2 % | Em todo o país | Curto prazo (≤ 2 anos) |

| Alto custo de capital para plataformas de inteligência de ameaças impedindo a adoção fora dos bancos de primeira linha | −0.8 % | Instituições financeiras de segundo e terceiro nível | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de talentos certificados pelo GIAC/CISSP inflacionando os prazos dos projetos

As Filipinas têm menos de 300 profissionais de cibersegurança certificados pelo GIAC ou CISSP em funções ativas, em comparação com aproximadamente 3.000 em Singapura, criando uma acentuada lacuna entre oferta e demanda que paralisa projetos de implementação complexos. Os longos ciclos de recrutamento prolongam os prazos de implantação além das janelas planejadas, levando algumas empresas a suspender atualizações ou reduzir o escopo de funcionalidades para se adequar à força de trabalho disponível. A escassez também infla os prêmios salariais, aumentando o custo total de propriedade para soluções locais que exigem administração interna. Especialistas domésticos são frequentemente recrutados por empregadores no exterior que oferecem remuneração mais elevada, aprofundando o déficit local e corroendo o conhecimento institucional. Como resultado, as organizações se voltam para serviços de segurança em nuvem e ferramentas de automação que reduzem a dependência de talentos especializados, ao mesmo tempo em que atendem às obrigações básicas de conformidade.

Orçamentos de cibersegurança das PMEs filipinas permanecem abaixo de 2% dos gastos com TI

Pequenas e médias empresas alocam coletivamente menos de 2% de seus orçamentos de TI para segurança, apesar de formarem uma grande parcela da base empresarial nacional. Executivos desse segmento frequentemente acreditam ser alvos improváveis, negligenciando seu papel como potenciais pontos de entrada em cadeias de fornecimento maiores. Orçamentos limitados restringem a adoção à proteção básica de endpoints, deixando lacunas no monitoramento de rede, na higiene de backups e na prontidão para resposta a incidentes. Programas recentes de sensibilização por parte de telecomunicações e seguradoras vinculam a elegibilidade para seguros cibernéticos à implementação de controles fundamentais, mas a adesão permanece inconsistente porque muitas PMEs encaram a conformidade como uma sobrecarga evitável. Consequentemente, os invasores exploram esses alvos mais vulneráveis para coletar dados ou se mover lateralmente para empresas de maior valor, ilustrando como o subinvestimento na base enfraquece a postura de segurança nacional mais ampla.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: Serviços Superam Soluções à Medida que a Lacuna de Talentos se Amplia

As soluções mantiveram 50,65% da participação do mercado de cibersegurança das Filipinas em 2025, mas os serviços devem superá-las com uma CAGR de 9,45% até 2031. As empresas preferem expertise externa para compensar o reduzido grupo de menos de 300 especialistas certificados no país. Os produtos de segurança de rede e em nuvem permanecem fundamentais, enquanto a gestão de identidade e acesso ganha atenção dos conselhos de administração em meio ao crescente aumento de fraudes por tomada de conta. Os serviços profissionais — especialmente consultoria e assessoria — registram demanda robusta à medida que as empresas navegam pelos mandatos sobrepostos do Departamento de Tecnologia da Informação e Comunicações, da Comissão Nacional de Privacidade e do banco central.

Os serviços de segurança gerenciada registram crescimento de dois dígitos e absorvem trabalhos anteriormente realizados por centros de operações de segurança internos. Os projetos de integração frequentemente enfrentam atrasos por causa da limitada disponibilidade de engenheiros, direcionando os clientes para plataformas prontas entregues em nuvem. Os fornecedores se diferenciam incorporando automação, reduzindo a dependência de escassos analistas humanos. A escassez de talentos, portanto, funciona tanto como uma restrição para implantações próprias quanto como alavanca de crescimento para a receita de serviços.

Por Modo de Implantação: A Dominância da Nuvem Reflete uma Estratégia Digital em Primeiro Lugar

As arquiteturas locais lideraram o mercado com 53,90% de participação em 2025, mas as implantações em nuvem estão previstas para se expandir a uma CAGR de 10,95%, a mais rápida entre todos os modos. Bancos, varejistas e portais governamentais adotam segurança nativa em nuvem para aproveitar o dimensionamento elástico e ciclos rápidos de atualização de correções. Essa progressão reconfigura a economia da nuvem de minimização de custos para mitigação de riscos: controles constantemente atualizados superam a economia em despesas de capital. Combinações híbridas atraem conglomerados com data centers legados, proporcionando controle sobre cargas de trabalho críticas enquanto consomem análises de SaaS para ampla visibilidade.

Com a persistência da escassez de talentos em todo o país, muitas empresas retratam a segurança em nuvem como uma solução alternativa que terceiriza a manutenção intensiva em mão de obra para provedores especializados. As equipes de conformidade, antes receosas em relação à residência de dados no exterior, agora utilizam nuvens hospedadas regionalmente que satisfazem as estipulações locais de soberania de dados. Consequentemente, a adoção da nuvem amadureceu para se tornar um pilar estratégico, e não uma solução tática provisória.

Por Setor de Usuário Final: BFSI Lidera Enquanto a Saúde Apresenta o Maior Crescimento

O setor BFSI deteve 31,25% do tamanho do mercado de cibersegurança das Filipinas em 2025, reforçado por mandatos do banco central e expansão agressiva dos serviços bancários digitais. A UnionDigital, por exemplo, atingiu a rentabilidade dentro do primeiro ano ao entrelaçar a detecção de fraudes orientada por IA com o design da experiência do usuário. Os investimentos em segurança agora enfatizam a orquestração de identidade, biometria comportamental e segurança de API para proteger interfaces de open banking.

Projeta-se que o setor de saúde cresça mais rapidamente, a uma CAGR de 11,35%, à medida que hospitais e seguradoras se apressam em fechar as lacunas reveladas por grandes eventos de ransomware, como a violação da PhilHealth que expôs dados de 42 milhões de indivíduos. O aumento das penalidades regulatórias, combinado com as implicações de vida ou morte da continuidade dos serviços médicos, catalisa os gastos em backups imutáveis, detecção e resposta a endpoints e micro-segmentação de rede. O governo e a defesa mantêm impulso de crescimento de dois dígitos, impulsionado por acordos trilaterais de ciberdefesa e maior recrutamento civil para unidades cibernéticas militares.

Por Tamanho da Empresa do Usuário Final: PMEs Aceleram a Adoção Apesar das Restrições Orçamentárias

As grandes empresas controlaram 62,10% do tamanho do mercado de cibersegurança das Filipinas em 2025, impulsionadas pela governança rigorosa e alocações de segurança multimilionárias divulgadas publicamente. Sua prioridade é a consolidação de plataformas para alcançar visibilidade unificada em subsidiárias fragmentadas. As PMEs, embora relutantes em destinar mais de 2% dos gastos com TI para segurança, devem crescer a uma CAGR de 10,05% em meio à maior publicidade sobre violações e ao agrupamento de seguros cibernéticos com conectividade de telecomunicações.

Ofertas com preços baseados em nuvem e pagamento conforme o uso ressoam com as realidades de fluxo de caixa das PMEs. Parcerias, como um acordo de 2024 entre um provedor de insurtech e a Globe Telecom, oferecem prêmios com desconto para empresas que implementam controles básicos. Essa vinculação entre elegibilidade para seguros e prática de segurança impulsiona organizações menores a adotar defesas modernas, particularmente proteção de endpoints, gateways de e-mail seguros e SOC como Serviço básico.

Análise Geográfica

Metro Manila ancora a demanda, abrigando as sedes dos principais bancos, telecomunicações e ministérios. Sua densa concentração de data centers comerciais e universidades sustenta um ecossistema vibrante de integradores de segurança e startups. Medidas políticas emitidas na capital rapidamente se propagam para escritórios provinciais, estabelecendo bases para especificações de aquisição. A proximidade dos reguladores também agiliza os ciclos de auditoria, encorajando as empresas a pilotar ferramentas de ponta antes de uma implantação mais ampla.

Centros secundários — Cebu, Davao e Clark — experimentam crescentes gastos com cibersegurança à medida que operadores globais de BPO ampliam sua presença e provedores de nuvem constroem data centers regionais. Os governos locais incorporam cláusulas de ciber-resiliência em contratos de cidades inteligentes, estimulando a demanda por firewalls específicos para OT e soluções de visibilidade de ativos. Os MSSPs abrem SOCs satélites nessas cidades para garantir resposta a incidentes com baixa latência, posicionando-se mais perto das instalações dos clientes e de universidades regionais para captação de talentos.

As províncias rurais, embora atualmente representem uma fatia menor do mercado de cibersegurança das Filipinas, mostram adoção constante impulsionada por portais de serviços públicos digitais e iniciativas de inclusão financeira. As instituições de microfinanças lançam aplicativos móveis seguros para alcançar cidadãos sem conta bancária, exigindo capacidades básicas de criptografia e antimalware. Os fundos de serviço universal destinados à expansão da banda larga agora incluem módulos de conscientização cibernética, cultivando demanda futura entre as unidades governamentais locais. Com o tempo, a descentralização da atividade econômica provavelmente gerará arquiteturas de segurança federadas que equilibram a orientação central com a autonomia regional.

Cenário Competitivo

O ambiente competitivo é moderadamente concentrado, com os cinco principais fornecedores estimados em deter uma participação significativa no mercado de cibersegurança das Filipinas. A Cisco lidera, aproveitando um amplo ecossistema de MSSP e profundo expertise em equipamentos de segurança de rede. A Fortinet segue, conquistando contas do mercado intermediário por meio de parceiros de canal que agrupam SD-WAN com assinaturas de firewall. A Trend Micro, ancorada pelo seu centro de P&D em Manila, controla uma participação substancial por meio de fortes ofertas de endpoints e cargas de trabalho em nuvem.

Os provedores de telecomunicações intensificam a concorrência ao incorporar segurança em pacotes de conectividade. A Globe Business e a PLDT Enterprise comercializam gateways web seguros entregues em nuvem, filtragem de DDoS e feeds de inteligência de ameaças. Seus pontos de vantagem de rede concedem-lhes telemetria em tempo real, aprimorando a detecção de anomalias para clientes sem SOCs dedicados. As parcerias com plataformas de nuvem de hiperescala elevam ainda mais sua credibilidade entre locatários multinacionais que buscam proteção integrada de nuvem a rede.

A escassez de talentos molda os roteiros de produtos: automação, detecção e resposta gerenciadas e módulos de SaaS com baixa intervenção dominam os novos lançamentos voltados para a redução do custo total de propriedade. Os fornecedores diferenciam-se cada vez mais pela eficácia operacional — tempo médio de detecção, aumento de analistas e alertas contextuais — em vez da profundidade da lista de funcionalidades. A futura consolidação provavelmente favorecerá os provedores que combinam análises orientadas por IA com forte suporte local, mitigando o déficit estrutural de habilidades que restringe as equipes de segurança empresarial.

Líderes do Setor de Cibersegurança das Filipinas

IBM Corporation

Cisco Systems Inc.

Fortinet Inc.

Trend Micro Inc.

Palo Alto Networks Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: Em Manila, Filipinas, a Força de Defesa Australiana (ADF) se uniu ao Exército Filipino para uma operação conjunta de ciberdefesa, com o objetivo de fortalecer os esforços regionais de cibersegurança.

- Julho de 2025: As Filipinas introduziram o Conselho de Cibersegurança, uma iniciativa inovadora que reúne líderes do governo, empresas e academia para estabelecer uma estratégia nacional de cibersegurança.

- Janeiro de 2025: A BlueVoyant relatou que 84% das organizações filipinas pesquisadas sofreram pelo menos uma violação em 2024, com média de 3,13 incidentes.

- Novembro de 2024: A Viettel Cyber Security (VCS) lançou um serviço pioneiro gratuito de verificação de ameaças cibernéticas nas Filipinas, atendendo à necessidade urgente de as organizações reforçarem suas defesas.

Escopo do Relatório do Mercado de Cibersegurança das Filipinas

As soluções de cibersegurança ajudam uma organização a monitorar, detectar, reportar e combater ameaças cibernéticas que são tentativas baseadas na internet de danificar ou interromper sistemas de informação e hackear informações críticas usando spyware, malware e phishing para manter a confidencialidade dos dados.

O mercado de cibersegurança das Filipinas é segmentado por ofertas (soluções [segurança de aplicações, segurança em nuvem, segurança de dados, gestão de identidade e acesso, proteção de infraestrutura, gestão integrada de riscos, segurança de rede, segurança de endpoints e outros tipos de soluções] e serviços [serviços profissionais e serviços gerenciados]), por implantação (local e nuvem), por tamanho da organização (PMEs, grandes empresas), por vertical de usuário final (BFSI, saúde, TI e telecomunicações, industrial e defesa, varejo, energia e utilidades, manufatura e outros setores de usuário final). Os tamanhos e previsões de mercado são fornecidos em termos de valor em (USD) para todos os segmentos acima.

| Soluções | Segurança de Aplicações |

| Segurança em Nuvem | |

| Segurança de Dados | |

| Gestão de Identidade e Acesso | |

| Proteção de Infraestrutura | |

| Gestão Integrada de Riscos | |

| Segurança de Rede | |

| Segurança de Endpoints | |

| Serviços | Serviços Profissionais |

| Serviços Gerenciados |

| Nuvem |

| Local |

| BFSI |

| Saúde |

| TI e Telecomunicações |

| Industrial e Defesa |

| Varejo e Comércio Eletrônico |

| Energia e Utilidades |

| Manufatura |

| Outros |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| Por Oferta | Soluções | Segurança de Aplicações |

| Segurança em Nuvem | ||

| Segurança de Dados | ||

| Gestão de Identidade e Acesso | ||

| Proteção de Infraestrutura | ||

| Gestão Integrada de Riscos | ||

| Segurança de Rede | ||

| Segurança de Endpoints | ||

| Serviços | Serviços Profissionais | |

| Serviços Gerenciados | ||

| Por Modo de Implantação | Nuvem | |

| Local | ||

| Por Setor de Usuário Final | BFSI | |

| Saúde | ||

| TI e Telecomunicações | ||

| Industrial e Defesa | ||

| Varejo e Comércio Eletrônico | ||

| Energia e Utilidades | ||

| Manufatura | ||

| Outros | ||

| Por Tamanho da Empresa do Usuário Final | Grandes Empresas | |

| Pequenas e Médias Empresas (PMEs) | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de cibersegurança das Filipinas?

O mercado está avaliado em USD 282,68 milhões em 2026 e deve atingir USD 417,12 milhões até 2031.

Com que rapidez o mercado de cibersegurança das Filipinas deve crescer?

Os analistas preveem uma CAGR de 8,10% entre 2026 e 2031, impulsionada pela adoção de pagamentos digitais, implantações de 5G e iniciativas cibernéticas em nível nacional.

Qual segmento lidera atualmente em participação de mercado?

As soluções detinham 50,65% da receita em 2025, embora os serviços estejam posicionados para um crescimento mais rápido à medida que as empresas terceirizam expertise.

Por que os serviços de segurança gerenciada são populares nas Filipinas?

A escassez de profissionais certificados leva as empresas a terceirizar tarefas de monitoramento, resposta a incidentes e conformidade para os MSSPs.

Página atualizada pela última vez em: