Tamanho e Participação do Mercado de Construção das Filipinas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

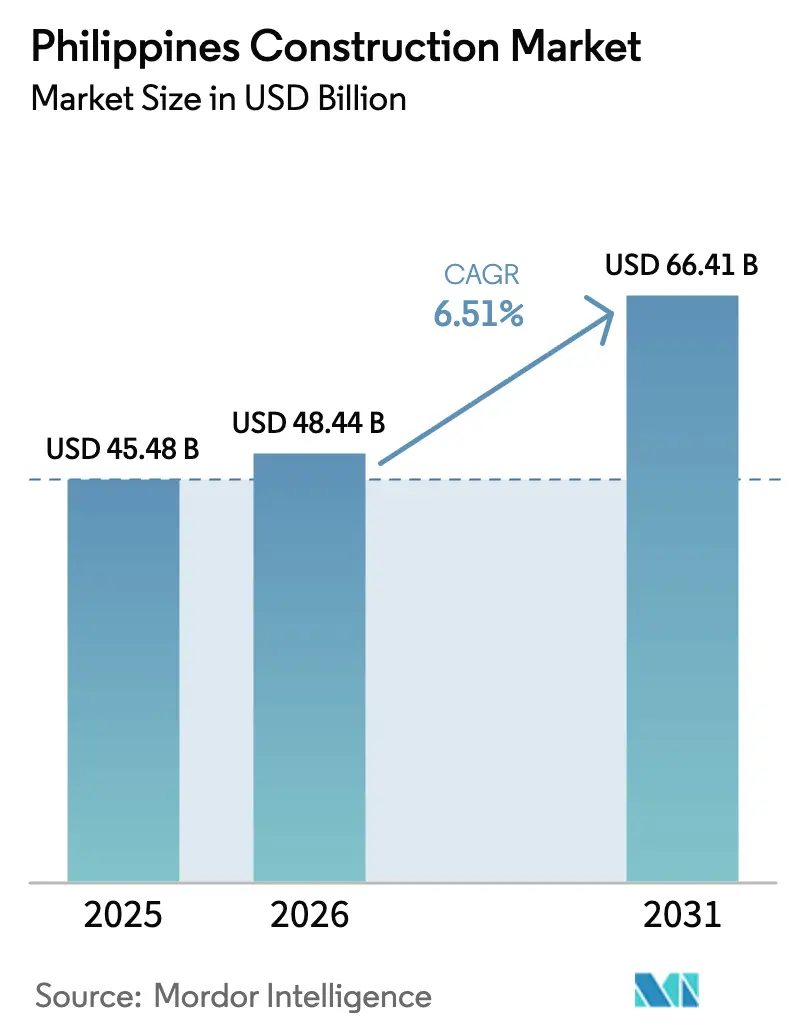

| Tamanho do mercado no ano base (2025) | 45.48 Bilhões de dólares |

| Tamanho do Mercado (2026) | 48.44 Bilhões de dólares |

| Tamanho do Mercado (2031) | 66.41 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.51% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Construção das Filipinas por Mordor Intelligence

O tamanho do Mercado de Construção das Filipinas está projetado em USD 45,48 bilhões em 2025, USD 48,44 bilhões em 2026, e deve atingir USD 66,41 bilhões até 2031, crescendo a um CAGR de 6,51% de 2026 a 2031.

Os gastos públicos consistentes em infraestrutura, a acelerada migração urbana e a adoção antecipada de módulos pré-fabricados estão mantendo o mercado de construção das Filipinas em uma trajetória de crescimento constante. Programas governamentais como o "Build Better More", combinados com um crescente portfólio de condomínios urbanísticos e campi de data centers, estão sustentando as carteiras de pedidos dos empreiteiros, apesar das perturbações de curto prazo causadas por tufões. Os incorporadores privados estão se voltando para empreendimentos de uso misto e centros logísticos, movimentos que equilibram o domínio histórico dos gastos públicos e aumentam a visibilidade do fluxo de caixa para os fornecedores. Ao mesmo tempo, técnicas modulares, agendamento digital e modelagem da informação da construção estão melhorando a previsibilidade de custos e reduzindo os prazos de entrega, uma proteção importante contra a volatilidade dos preços de materiais e a escassez de mão de obra qualificada.

Principais Conclusões do Relatório

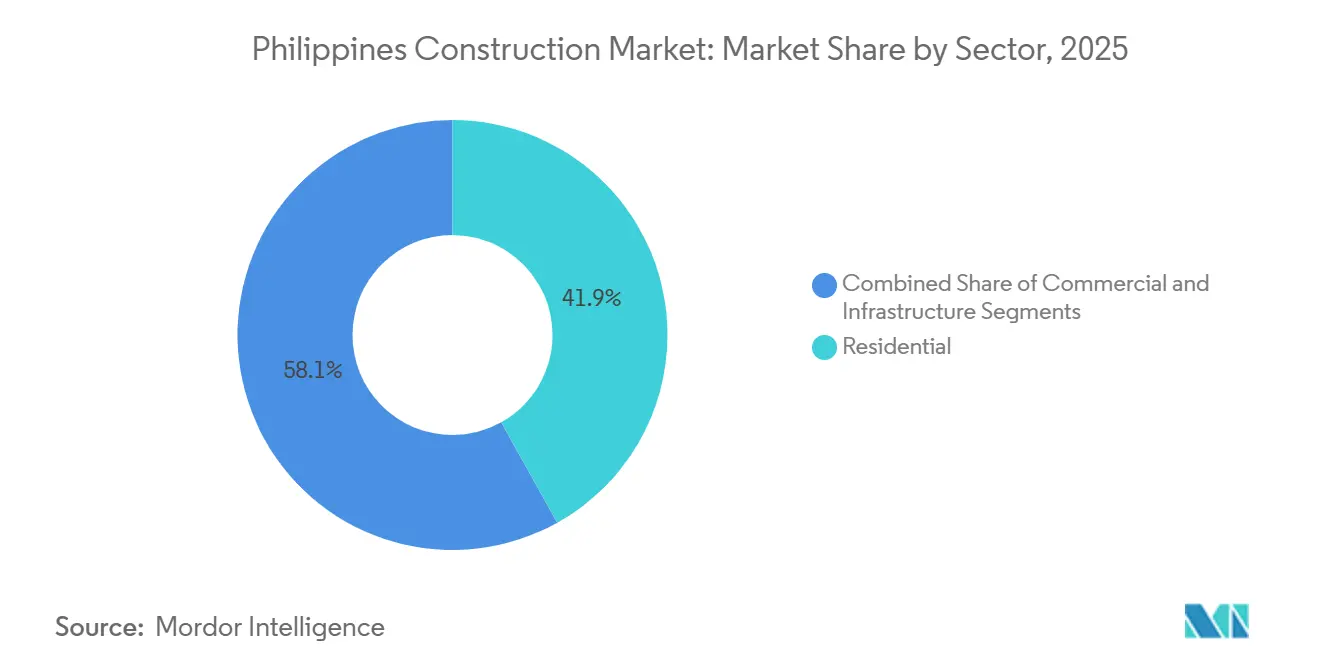

- Por setor, o residencial capturou 41,9% do valor de 2025, enquanto a infraestrutura deve crescer a um CAGR de 6,95% até 2031

- Por tipo de construção, as novas obras responderam por 77,8% dos gastos de 2025, e a renovação deve avançar a um CAGR de 7,11% no período 2026-2031.

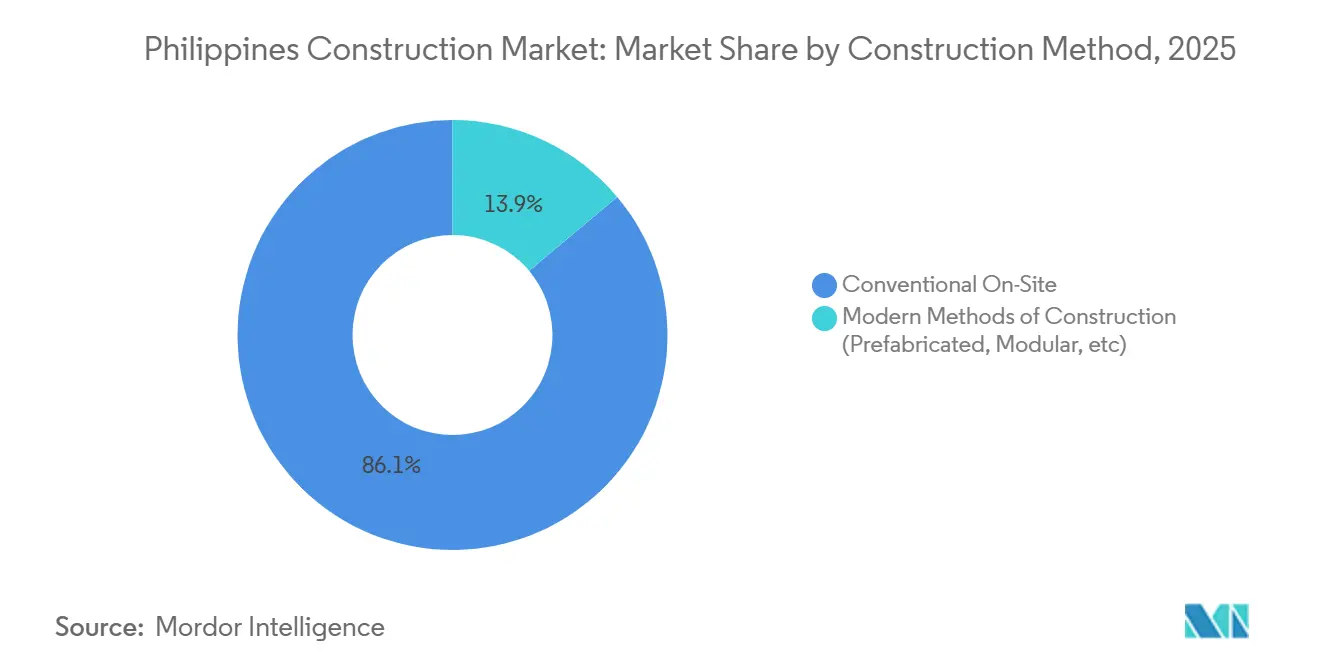

- Por método de construção, as técnicas convencionais no local detinham 86,1% em 2025, enquanto os sistemas modulares modernos estão crescendo a um CAGR de 7,09% até 2031.

- Por fonte de investimento, o financiamento público supriu 65,2% das obras de 2025, mas o investimento privado deve expandir a um CAGR de 7,32% até 2031.

- Por geografia, a Região Metropolitana de Manila detinha uma participação de 40,4% em 2025, enquanto Luzon Central lidera todas as regiões com um CAGR de 7,86% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Construção das Filipinas

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % DE IMPACTO NA PREVISÃO DO CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A expansão da infraestrutura pública está sustentando a demanda por empreiteiros de transporte, serviços públicos e obras públicas | +2.1% | Nacional, especialmente NCR, Calabarzon e Luzon Central | Longo prazo (≥ 4 anos) |

| A rápida demanda por habitação urbana está aumentando os lançamentos de projetos residenciais e de condomínios urbanísticos | +1.8% | NCR, Calabarzon, Luzon Central, Cebu, Davao | Médio prazo (2-4 anos) |

| A expansão industrial e logística impulsionando armazéns, parques industriais e construções vinculadas a portos | +1.3% | Calabarzon, Luzon Central, Cebu, Davao | Médio prazo (2-4 anos) |

| Programas de reconstrução resilientes a desastres estão impulsionando atividades de retrofit e reconstrução | +0.9% | Visayas, Bicol, Leste de Mindanao | Curto prazo (≤ 2 anos) |

| O crescimento do turismo e dos empreendimentos comerciais apoiando a construção de hotéis, shoppings e empreendimentos de uso misto | +0.7% | NCR, Cebu, Boracay, Palawan, Clark | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Infraestrutura Pública Sustentando a Demanda por Empreiteiros de Transporte, Serviços Públicos e Obras Públicas

Os gastos anuais em obras públicas equivalentes a cerca de 6% do produto interno bruto garantem uma fila de construção plurianual para o mercado de construção das Filipinas [1]Departamento de Obras Públicas e Rodovias, "Programa de Infraestrutura 2026," dpwh.gov.ph . Os projetos emblemáticos incluem a Ponte Interligação Bataan–Cavite de 32 quilômetros, a Ferrovia Comutadora Norte-Sul de 147 quilômetros e as melhorias sísmicas nas principais pontes da Região Metropolitana de Manila, todos já sob contrato. Os pacotes de energia são igualmente ativos: a Aboitiz Power está adicionando 3.400 megawatts de energia solar, eólica e armazenamento em baterias; a Meralco PowerGen está erguendo uma usina a gás de 1.200 MW em Batangas; e o Departamento de Energia concedeu 3.644 MW de capacidade renovável em recentes Leilões de Energia Verde[2]Departamento de Energia, "Resultados do Leilão de Energia Verde," doe.gov.ph . Esses fluxos de projetos sobrepostos mantêm as frotas de equipamentos pesados totalmente implantadas e sustentam os planos de contratação dos empreiteiros, mesmo que disputas de direito de passagem ocasionalmente atrasem segmentos individuais. Como cada pacote é financiado por uma combinação de empréstimos oficiais e emissões de títulos domésticos, o risco de pagamento é baixo, o que ajuda os bancos locais a estender linhas de capital de giro em condições favoráveis.

Rápida Demanda por Habitação Urbana Aumentando os Lançamentos de Projetos Residenciais e de Condomínios Urbanísticos

A Região Metropolitana de Manila concentra mais de 20.000 residentes por quilômetro quadrado, e os planejadores esperam que 70% dos filipinos vivam em áreas urbanas até 2030[3]Autoridade Nacional de Desenvolvimento Econômico, "Perspectiva de Urbanização 2030," neda.gov.ph . Para aliviar a pressão, o Departamento de Assentamentos Humanos e Desenvolvimento Urbano está implementando o programa Pambansang Pabahay Para sa Pilipino, com meta de um milhão de unidades habitacionais acessíveis por ano. Projetos-piloto em San Juan, Cebu e Davao Oriental já utilizam módulos fabricados em fábrica que reduzem o trabalho no local de 18 para 6 meses. Os incorporadores privados responderam em escala: a Megaworld comprometeu USD 8,9 bilhões em 30 condomínios urbanísticos entre 2024 e 2028, enquanto a Ayala Land está levando Vertis North, Arca South e Vermosa à conclusão total. Embora a Autoridade de Estatísticas das Filipinas tenha registrado uma queda de 27,3% nas emissões de alvarás para escritórios no 3T 2024, essa desaceleração está sendo compensada por lançamentos sustentados de condomínios e faixas de comércio comunitário que alimentam a absorção residencial.

Expansão Industrial e Logística Impulsionando Armazéns, Parques Industriais e Construções Vinculadas a Portos

A relocalização de cadeias produtivas e o atendimento de pedidos do comércio eletrônico continuam a ampliar a área de armazéns em Luzon e nas Visayas. A International Container Terminal Services concluiu um terminal de 1,5 milhão de TEUs em Batangas em 2024, desencadeando construções auxiliares para depósitos de cadeia de frio e pátios de caminhões. As aprovações da Autoridade de Zonas Econômicas das Filipinas para fábricas de semicondutores e eletrônicos em Laguna, Cavite e Clark também estão impulsionando galpões industriais sob medida com energia redundante e conexões de fibra óptica. Incorporadores como a Filinvest estão expandindo parques de inovação, enquanto a Maersk lançou uma instalação frigorífica voltada para componentes automotivos. As liberações de direito de passagem e as verificações ambientais ainda acrescentam de 12 a 18 meses em muitos corredores, mas a maioria dos operadores incorpora esses atrasos em suas projeções financeiras, dada a perspectiva de demanda de longo prazo e a posição estratégica do mercado de construção das Filipinas nos fluxos comerciais regionais.

Programas de Reconstrução Resilientes a Desastres Impulsionando Atividades de Retrofit e Reconstrução

Com cerca de 20 tufões atingindo o arquipélago por ano, os retrofits obrigatórios tornaram-se uma linha de receita permanente para especialistas em estruturas. O Departamento de Obras Públicas e Rodovias está modernizando mais de 21.000 edifícios públicos de acordo com o Código Nacional de Estruturas das Filipinas, e o Departamento de Educação reservou USD 179 milhões para escolas resistentes a tempestades em Catanduanes, Albay e Samar Oriental. O muro de proteção contra ressacas de 12 quilômetros de Leyte, cofinanciado pelo Banco Mundial e pelo Japão, exemplifica as habilidades especializadas em obras civis agora em demanda. Os programas da UNESCO em Vigan ilustram ainda como as fachadas históricas podem ser reforçadas com materiais contemporâneos sem comprometer a autenticidade. Esses projetos atraem empreiteiros capazes de combinar análise geotécnica, materiais compostos e gestão de recursos culturais, um nicho que oferece margens mais elevadas do que os pacotes civis de commodities.

Análise de Impacto das Restrições*

| Restrições | (~) % DE IMPACTO NA PREVISÃO DO CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Os altos custos de materiais e a exposição às importações estão aumentando os orçamentos dos projetos e os preços das propostas | -1.2% | Nacional, mais acentuado nas províncias insulares | Curto prazo (≤ 2 anos) |

| Atrasos em licenciamento, direito de passagem e aquisição de terrenos prolongam os cronogramas dos projetos | -0.9% | Nacional, especialmente NCR, Calabarzon e Luzon Central | Médio prazo (2-4 anos) |

| A escassez de mão de obra qualificada e os limites de capacidade dos empreiteiros estão desacelerando a execução e elevando os custos | -0.7% | Nacional, agudo nas Visayas e em Mindanao | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Materiais e Exposição às Importações Aumentando os Orçamentos dos Projetos e os Preços das Propostas

Aproximadamente 60% do clínquer de cimento, 80% do vergalhão de aço e quase toda a maquinaria pesada são importados, deixando os construtores expostos a oscilações cambiais e picos de frete. O índice atacadista de materiais básicos subiu 4,2% em relação ao ano anterior em dezembro de 2025, enquanto uma tarifa de salvaguarda de 10% sobre o cimento acrescentou USD 3 por saco de 40 quilogramas. O frete marítimo subiu acentuadamente após os desvios pelo Mar Vermelho e as secas no Canal do Panamá, acrescentando USD 15 a 20 por tonelada ao aço desembarcado em Manila. As condições de financiamento permanecem apertadas, com o Bangko Sentral ng Pilipinas mantendo sua taxa básica em 6,25% ao longo de 2025. Os empreiteiros estão agora inserindo cláusulas de reajuste de preços, estocando aço durante os meses de baixa temporada e substituindo aglomerantes de cinzas volantes para moderar a demanda por cimento, mas as margens em projetos provinciais permanecem estreitas porque os prêmios de frete interinsular chegam a 20-30%.

Atrasos em Licenciamento, Direito de Passagem e Aquisição de Terrenos Prolongando os Cronogramas dos Projetos

A Lei de Aceleração do Direito de Passagem, sancionada em setembro de 2025, promete desapropriações mais rápidas, mas a implementação local está atrasada. A seção inaugural do Metrô da Região Metropolitana de Manila foi adiada de 2028 para 2032 após disputas de titularidade de terrenos em Quezon City, e os pacotes da Ferrovia Comutadora Norte-Sul estão suspensos até que 18 parcelas em Laguna e Cavite resolvam litígios. A Comissão de Auditoria sinalizou USD 232 milhões em orçamentos de estradas de Bicol não utilizados por razões semelhantes. Negócios privados também sofrem: uma revitalização de mercado em Cebu de USD 21 milhões ficou paralisada por 14 meses devido a recursos de zoneamento. Grupos do setor querem um escritório centralizado de direito de passagem dentro da agência de obras públicas, mas a autorização orçamentária ainda está pendente, o que significa que as reservas de cronograma permanecem uma necessidade incorporada no mercado de construção das Filipinas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor: O Residencial Domina enquanto a Infraestrutura Acelera

As obras residenciais capturaram 41,9% do valor de 2025, impulsionadas pelo programa de habitação social 4PH e pelos lançamentos constantes de condomínios na Região Metropolitana de Manila, Cebu e Davao. A demanda é mais forte por torres de médio porte que equilibram acessibilidade, resiliência sísmica e proximidade às linhas de transporte. A infraestrutura, no entanto, é o segmento de crescimento mais rápido do mercado de construção das Filipinas, registrando um CAGR de 6,95% impulsionado por megaprojetos de ferrovias, pontes e controle de inundações. A mobilização de empreiteiros na Ferrovia Comutadora Norte-Sul e na Ponte Bataan–Cavite já está elevando os aluguéis de equipamentos e as remessas de aço, e esses programas manterão as siderúrgicas em plena produção até 2031.

Apartamentos e condomínios definem o tom urbano, mas a habitação em terreno próprio ainda atrai compradores de renda média em Calabarzon e Luzon Central, onde os custos de terreno são menores. As construções comerciais são seletivas: a queda de 27,3% nos alvarás de escritórios em 2024 sinalizou cautela, mas os galpões de armazéns e data centers permanecem totalmente reservados para os corredores de Clark, Batangas e Laguna. Os pacotes de energia são outro bolsão de crescimento à medida que 3.644 MW de renováveis leiloados entram em modo de obras civis. No geral, a participação da infraestrutura no tamanho do mercado de construção das Filipinas para contratos públicos está se ampliando a cada ano, uma mudança que amoriza as quedas cíclicas nos lançamentos de arranha-céus privados.

Por Tipo de Construção: As Novas Obras Dominam os Gastos enquanto a Renovação Ganha Ritmo

As novas obras responderam por 77,8% do volume de 2025, refletindo uma economia que ainda está adicionando ferrovias, usinas de energia e condomínios urbanísticos em áreas não desenvolvidas. A renovação, porém, está crescendo a um ritmo de 7,11% à medida que os retrofits de escolas públicas, as melhorias em patrimônio histórico e as conversões adaptativas de escritórios entram nas carteiras de pedidos dos empreiteiros. A modernização sísmica de 21.000 instalações governamentais por si só garante demanda constante por engenheiros estruturais e especialidades técnicas ao longo da década.

Os proprietários comerciais em Makati e Ortigas estão instalando fibra óptica, ar-condicionado de volume de refrigerante variável e plantas baixas flexíveis para reter inquilinos de terceirização de processos de negócios a aluguéis competitivos. Os proprietários de hotéis, liderados pela reforma de USD 36 milhões do New Coast Manila, estão reposicionando o estoque mais antigo para reuniões e conferências. Esse mercado de dupla trajetória permite que os empreiteiros gerais equilibrem volumes: equipes de megaprojetos perseguem viadutos ferroviários em áreas não desenvolvidas, enquanto especialistas urbanos se concentram em pacotes de retrofit onde o retorno sobre a mão de obra é maior e o escopo de materiais é mais restrito. O efeito combinado sustenta uma participação equilibrada do mercado de construção das Filipinas entre os segmentos de áreas não desenvolvidas e já desenvolvidas.

Por Método de Construção: As Técnicas Convencionais Prevalecem, os Sistemas Modulares Aceleram

A concretagem e o amarramento de vergalhões convencionais no local ainda detinham 86,1% dos gastos de 2025, mas os métodos modernos de construção estão se expandindo a um CAGR de 7,09%. Os lançamentos modulares do Departamento de Assentamentos Humanos e Desenvolvimento Urbano em San Juan, Cebu e Davao reduziram a mão de obra no local em 60% e demonstram como a fabricação fora do local pode atender às metas de um milhão de unidades habitacionais. O Hotel101 da DoubleDragon usou painéis pré-moldados para cumprir o cronograma durante as semanas de tufão de 2024, ressaltando o apetite do setor privado por prazos previsíveis.

As grandes pontes e os viadutos ferroviários permanecerão como domínios de concretagem no local porque os lançamentos segmentais e os cabos de sustentação precisam de fôrmas especializadas e guindastes pesados. Ainda assim, plantas regionais para vigas pré-moldadas, revestimentos de túneis e módulos de banheiros estão começando a abrir, frequentemente em parceria com empresas de engenharia japonesas ou chinesas que compartilham modelos de projeto. À medida que essas instalações aumentam a capacidade, o tamanho do mercado de construção das Filipinas para unidades modulares deve superar USD 3 bilhões até 2031, aliviando a escassez de habilidades sinalizada pela Autoridade de Educação Técnica e Desenvolvimento de Habilidades.

Por Fonte de Investimento: Impulso do Setor Privado

Os cofres públicos financiaram 65,2% das atividades de 2025, um nível alinhado com o compromisso do governo de manter as alocações de infraestrutura próximas a 6% do PIB. Mesmo assim, os compromissos privados estão crescendo mais rapidamente, a 7,32% ao ano, auxiliados pelo regime tributário CREATE MORE e por um código revisado de parceria público-privada que esclarece as regras de recuperação tarifária e arbitragem. O portfólio de condomínios urbanísticos de USD 8,9 bilhões da Megaworld, os lançamentos de empreendimentos da Ayala Land e o Fundo de Investimento Maharlika de USD 2,2 bilhões são pilares dessa recuperação.

O investimento estrangeiro direto subiu para USD 8,9 bilhões em 2024, à medida que fundos globais buscavam exposição a energia renovável e galpões de data centers. O dinheiro público permanece concentrado no transporte: o Departamento de Transportes sozinho gerencia mais de USD 35 bilhões em corredores ferroviários ativos. A combinação de recursos soberanos, de fundos de pensão e de balanços corporativos garante que a participação do mercado de construção das Filipinas entre patrocinadores estatais e privados convergirá ao longo do período de previsão, diversificando as carteiras de pedidos e reduzindo o risco de volatilidade macroeconômica.

Análise Geográfica

O setor de construção nas Filipinas está a assistir a uma forte expansão regional. A Região Metropolitana de Manila reteve 40,4% do valor de 2025, graças a condomínios orientados para o transporte público, retrofits de pontes e os primeiros pacotes de obras civis para o Metro Manila Subway. A taxa de vacância em escritórios premium atingiu 18%, mas as pré-vendas residenciais em Bonifacio Global City e Quezon City mantiveram-se sólidas, impulsionadas pelas remessas dos Trabalhadores Filipinos no Exterior e pelos planos de pagamento flexíveis. As autorizações de direito de passagem ao abrigo da nova Lei ARROW deverão desbloquear 8,9 mil milhões de USD em projetos paralisados, reforçando a dominância de curto prazo da capital, mesmo que os preços dos terrenos limitem uma maior expansão em áreas verdes.

No setor de construção filipino, Calabarzon ocupa o segundo lugar em volume de despesa, impulsionado por vias expressas como a Cavite–Laguna Expressway e a C5 Link, que reduzem os tempos de deslocação de camiões para os portos de Manila. A carteira de contratos da EEI Corporation no valor de 357 milhões de USD no corredor abrange tanto estradas como torres residenciais, e o terminal de Batangas da ICTSI catalisou parques de armazéns adjacentes. A Luzon Central, sede da Zona Franca de Clark, é a área de crescimento mais rápido, com 7,86% até 2031, impulsionada por uma confluência de parques solares, resorts de casino e parques industriais que servem as exportações de arneses de cablagem automóvel.

As Visayas e Mindanao, em conjunto, são frequentemente designadas por "Resto das Filipinas" e estão a tirar partido de infraestruturas de referência, como as pontes Panay–Guimaras–Negros e a Ferrovia de Mindanao, para integrar cadeias de abastecimento fragmentadas. A quarta ponte de Mactan em Cebu e as suas faixas de autocarro de trânsito rápido já estão a remodelar o uso do solo, enquanto o desvio costeiro de Davao desbloqueia barangays anteriormente isolados para habitação de média altura. Embora os prémios de transporte marítimo inter-ilhas inflacionem os custos de cimento e aço em até 30%, o DPWH reservou 5,4 mil milhões de USD para estradas e pontes regionais em 2026, preservando a viabilidade dos projetos e atraindo empreiteiros de Manila para instalar depósitos provinciais.

Cenário Competitivo

Um quarteto central de conglomerados — Ayala Corporation, San Miguel, Metro Pacific e Aboitiz — continua a dominar as concessões bilionárias de ferrovias, rodovias com pedágio e empreendimentos, aproveitando subsidiárias verticalmente integradas para funções de projeto, construção e operação. Suas capacidades de solução completa e profundidade de balanço patrimonial garantem prioridade nos grandes leilões, mas agora enfrentam propostas disciplinadas de gigantes de engenharia chineses e japoneses que trazem fabricação modular e precificação por volume.

Especialistas de médio porte como EEI, Megawide, DMCI e First Balfour fornecem a espinha dorsal de execução nos pacotes de EPC. A carteira de pedidos de USD 536 milhões da First Balfour abrange data centers, usinas geotérmicas e retrofits de pontes executados com software de controle de projetos habilitado por IA que reduz as taxas de retrabalho em dois dígitos. Essas empresas buscam as certificações ISO 9001, 14001 e 45001 para pontuar tecnicamente em licitações públicas e assegurar aos credores padrões sólidos de governança.

Nichos de espaço em branco estão se abrindo em habitação social de médio porte, depósitos de cadeia de frio provinciais e obras de balanço de planta de energias renováveis, onde os custos indiretos mais baixos e os relacionamentos municipais dos empreiteiros locais compensam a escala dos concorrentes estrangeiros. As empresas capazes de incorporar drones, modelagem da informação da construção e levantamento digital de quantidades nos fluxos de trabalho diários estão capturando esses nichos com margens atrativas. A realidade do mercado é uma coexistência equilibrada: os conglomerados asseguram concessões de longo prazo, as empresas de EPC estrangeiras fornecem métodos avançados e os especialistas locais executam pacotes granulares, um equilíbrio que sustenta um mercado de construção das Filipinas estável, porém moderadamente competitivo.

Líderes do Setor de Construção das Filipinas

DMCI Holdings Inc.

Megawide Construction Corp.

EEI Corporation

Makati Development Corp. (Ayala)

San Miguel Infrastructure

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: O Departamento de Energia concedeu 1.800 MW de capacidade solar no âmbito do Leilão de Energia Verde III, desencadeando imediatamente propostas de EPC para subestações e vias de acesso.

- Novembro de 2025: A Lei de Aceleração do Direito de Passagem entrou em vigor, prometendo aquisições de terrenos 30% mais rápidas para pacotes de infraestrutura nacional.

- Agosto de 2025: O Departamento de Assentamentos Humanos e Desenvolvimento Urbano concluiu 110 unidades habitacionais modulares em San Juan City, o primeiro lote sob sua meta anual de um milhão de unidades.

- Agosto de 2025: O Hann Resort iniciou uma expansão de USD 268 milhões em Clark, adicionando 500 quartos e um centro de convenções para atender ao segmento de eventos corporativos e feiras.

Escopo do Relatório do Mercado de Construção das Filipinas

| Residencial | Apartamentos e Condomínios |

| Vilas e Casas em Terreno Próprio | |

| Comercial | Escritórios |

| Varejo | |

| Industrial e Logística | |

| Outros | |

| Infraestrutura | Infraestrutura de Transporte (Rodovias, Ferrovias, Vias Aéreas, Outros) |

| Energia e Serviços Públicos | |

| Outros |

| Nova Construção |

| Renovação |

| Convencional no Local |

| Métodos Modernos de Construção (Pré-fabricado, Modular, etc.) |

| Público |

| Privado |

| NCR (Região Metropolitana de Manila) |

| Calabarzon |

| Luzon Central |

| Restante das Filipinas |

| Por Setor | Residencial | Apartamentos e Condomínios |

| Vilas e Casas em Terreno Próprio | ||

| Comercial | Escritórios | |

| Varejo | ||

| Industrial e Logística | ||

| Outros | ||

| Infraestrutura | Infraestrutura de Transporte (Rodovias, Ferrovias, Vias Aéreas, Outros) | |

| Energia e Serviços Públicos | ||

| Outros | ||

| Por Tipo de Construção | Nova Construção | |

| Renovação | ||

| Por Método de Construção | Convencional no Local | |

| Métodos Modernos de Construção (Pré-fabricado, Modular, etc.) | ||

| Por Fonte de Investimento | Público | |

| Privado | ||

| Por Região | NCR (Região Metropolitana de Manila) | |

| Calabarzon | ||

| Luzon Central | ||

| Restante das Filipinas | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de construção das Filipinas até 2031?

As previsões situam o setor em USD 66,41 bilhões até 2031, refletindo um CAGR de 6,51% a partir de 2026.

Qual segmento controla atualmente a maior participação nos gastos?

A construção residencial liderou com 41,9% do valor de 2025, apoiada pelo programa nacional de habitação social.

Qual região deve crescer mais rapidamente?

Luzon Central apresenta a trajetória mais rápida, registrando um CAGR de 7,86% impulsionado por Clark e pela construção de fazendas solares.

Como as pressões de custos de materiais estão sendo gerenciadas?

Os empreiteiros negociam cláusulas de reajuste, compram aço antecipadamente durante períodos de baixa demanda e substituem o cimento por aglomerantes de cinzas volantes para compensar os picos de preços.

Qual é o papel dos métodos modulares no crescimento futuro?

Os sistemas modulares modernos estão se expandindo a um CAGR de 7,09% à medida que a habitação pública e hotéis selecionados migram para a fabricação fora do local.

Página atualizada pela última vez em: