Tamanho e Participação do Mercado de Placas de Petri

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

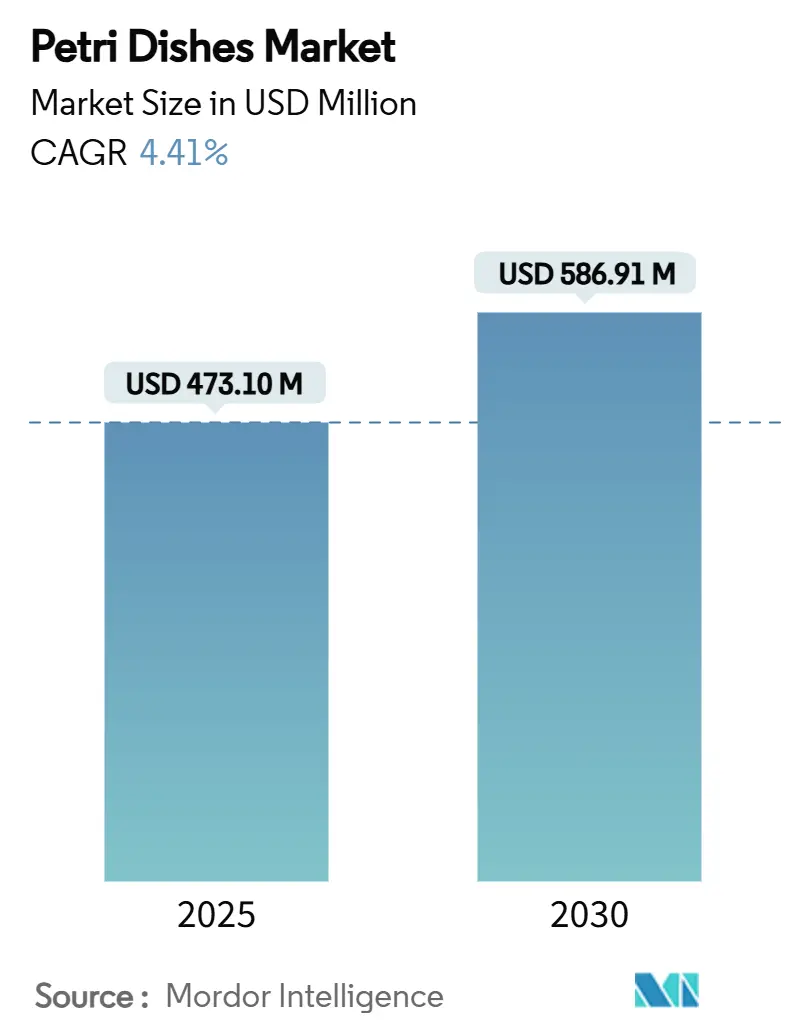

| Tamanho do Mercado (2025) | 473.10 Milhões de dólares |

| Tamanho do Mercado (2030) | 586.91 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.41% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Placas de Petri por Mordor Intelligence

O tamanho do mercado de placas de petri está em USD 473,10 milhões em 2025 e tem previsão de crescer para USD 586,91 milhões até 2030 a uma CAGR estável de 4,41%. O crescimento reflete o papel duradouro da tecnologia como plataforma de cultura preferida em P&D farmacêutico, testes de diagnóstico e pesquisa básica. Os laboratórios continuam a favorecer formatos de uso único que se integram a fluxos de trabalho automatizados, enquanto os avanços em química de superfície estão ampliando a utilidade das placas de petri no desenvolvimento de organoides 3-D, triagem de alto rendimento e biologia espacial. O escrutínio regulatório sobre esterilidade, o aumento do financiamento para medicina regenerativa e a expansão da automação em laboratórios da Ásia-Pacífico criam uma demanda fértil, porém restrições ambientais sobre plásticos de uso único e preços voláteis de resinas limitam as margens de lucro. A vantagem competitiva agora gira em torno da integração de inovação de materiais com design compatível com robótica e credenciais de sustentabilidade demonstráveis.

Principais Conclusões do Relatório

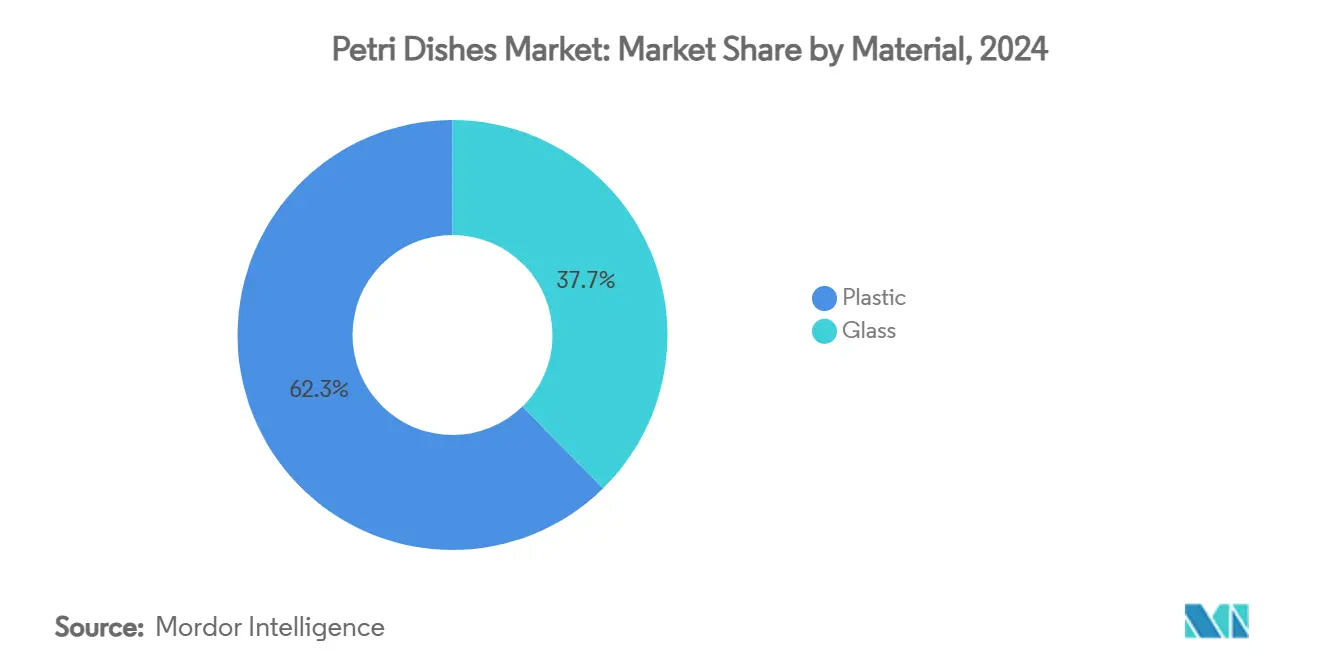

- Os materiais plásticos lideraram o segmento de materiais com 62,34% da participação do mercado de placas de petri em 2024 e têm projeção de expansão a uma CAGR de 7,48% até 2030.

- As placas descartáveis de uso único representaram 56,43% do tamanho do mercado de placas de petri em 2024, enquanto o segmento tem previsão de crescer a uma CAGR de 6,62% até 2030.

- Por diâmetro, os formatos de 90 mm capturaram 46,12% da participação de receita em 2024; placas ≥120 mm estão avançando a uma CAGR de 7,89% até 2030.

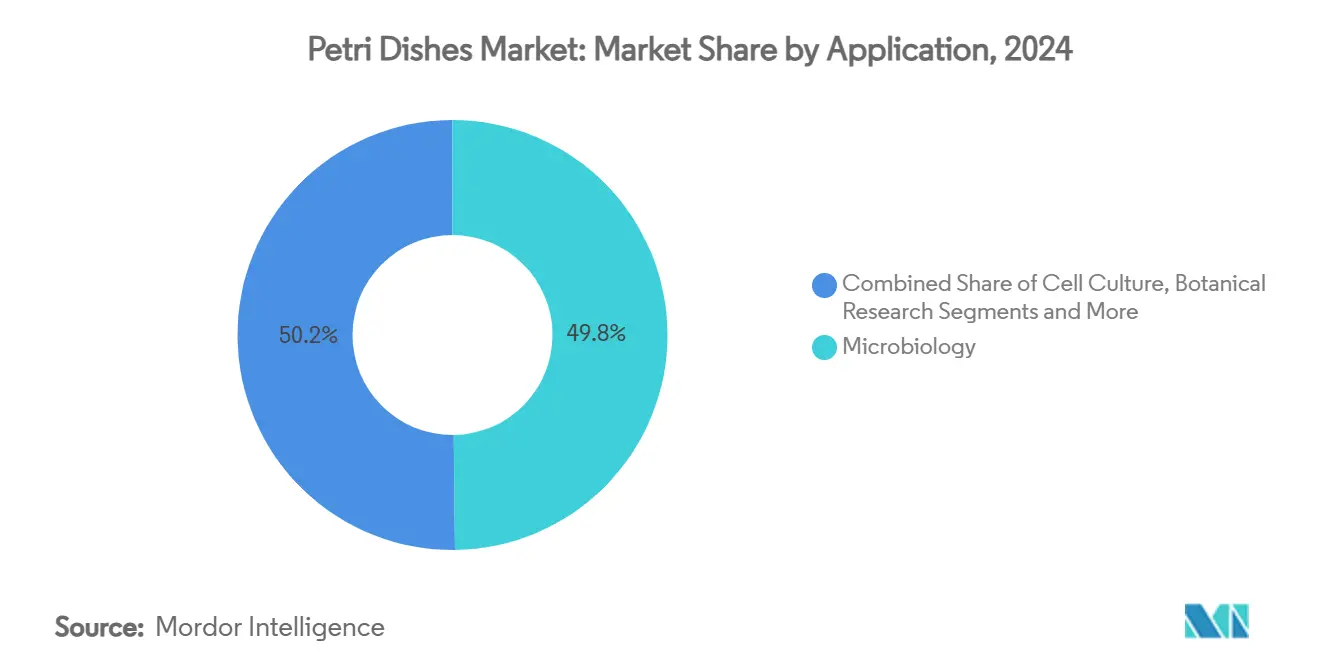

- Em aplicações, a microbiologia reteve 49,82% da participação do mercado de placas de petri em 2024, enquanto a cultura celular está progredindo a uma CAGR de 8,01% até 2030.

- Por usuário final, as empresas farmacêuticas e de biotecnologia detinham 36,81% da participação do mercado de placas de petri em 2024; as organizações de pesquisa contratada registram a CAGR mais rápida de 7,37% até 2030.

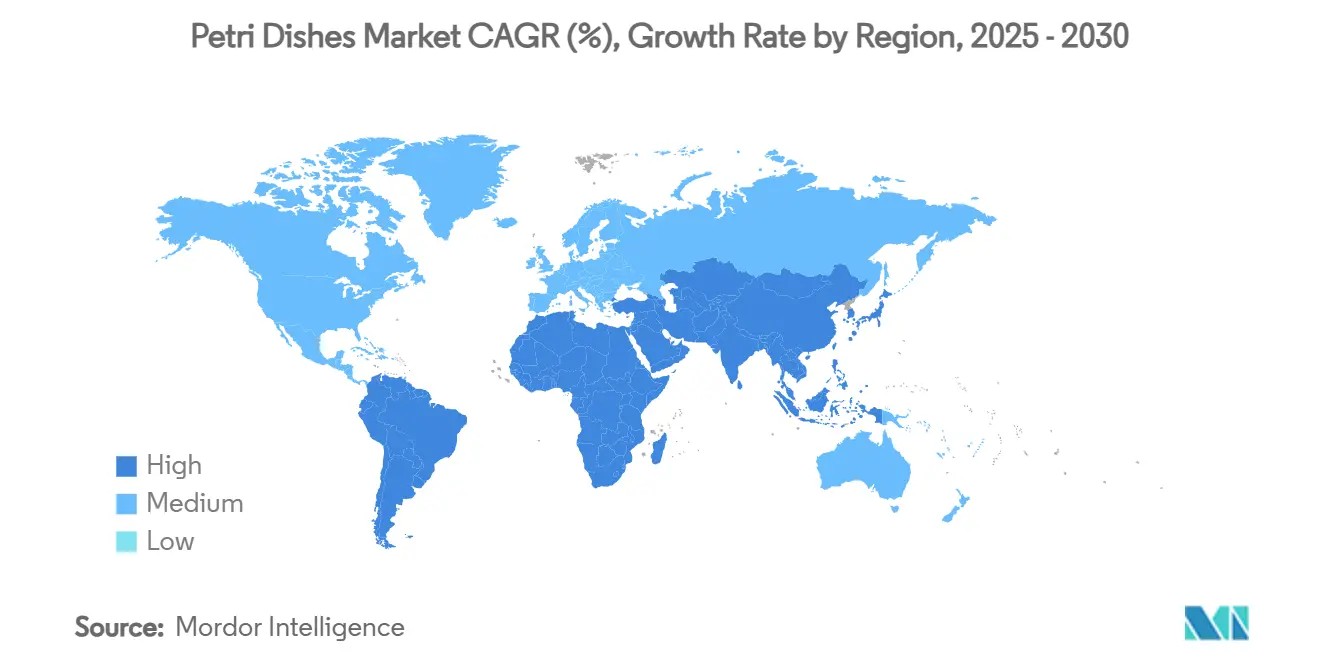

- Por geografia, a América do Norte controlou 31,28% da receita global em 2024, enquanto a Ásia-Pacífico está crescendo a uma CAGR de 6,46% durante o horizonte de previsão.

Tendências e Perspectivas do Mercado Global de Placas de Petri

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda por cultura celular em terapias regenerativas | +1.2% | América do Norte, Europa, expansão global | Médio prazo (2-4 anos) |

| Maiores volumes de testes de doenças infecciosas | +0.8% | Ásia-Pacífico e outras regiões emergentes | Curto prazo (≤ 2 anos) |

| Expansão de organizações de pesquisa contratada em regiões com vantagem de custo | +0.7% | Núcleo da Ásia-Pacífico, transbordamento para Oriente Médio e África & América Latina | Longo prazo (≥ 4 anos) |

| Preferência por materiais plásticos de uso único | +0.6% | América do Norte, Europa, gradualmente em todo o mundo | Médio prazo (2-4 anos) |

| Necessidade de clareza para sistemas de imagem automatizados | +0.5% | América do Norte, Europa, adoção inicial na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Financiamento de P&D em biologia espacial | +0.3% | América do Norte, Europa, participação nascente da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da demanda por cultura celular em terapias regenerativas e personalizadas

A medicina regenerativa específica para órgãos está reformulando as especificações das placas de petri à medida que os laboratórios migram de monocamadas 2-D para organoides 3-D complexos que exigem químicas de superfície de precisão. A Lei de Modernização da FDA 2.0 acelerou a adoção de órgãos em chip, desencadeando o uso mais amplo de placas revestidas, como a CellBIND da Corning, que melhora a adesão celular por meio de grupos funcionais ricos em oxigênio. A Universidade de Hiroshima demonstrou recentemente que folhas de células-tronco alinhadas cultivadas em superfícies tratadas dobraram a secreção de proteínas, sinalizando como o design de superfície pode aprimorar os resultados da engenharia de tecidos. A otimização de CRISPR guiada por inteligência artificial para reversão do envelhecimento ovariano reforça ainda mais a necessidade de recipientes que suportem microambientes precisos. A alocação de USD 2,3 milhões da NASA para 11 projetos de biologia espacial está estendendo essas demandas a ambientes de microgravidade, criando um nicho premium para plataformas de cultura avançadas.

Aumento da prevalência de doenças infecciosas impulsionando os volumes de testes microbianos

As diretrizes atualizadas de 2024 da Sociedade de Doenças Infecciosas da América enfatizam diagnósticos rápidos que ainda dependem de culturas confirmatórias, mantendo as placas de petri integrais aos fluxos de trabalho clínicos.[1]J. Michael Miller, "Guia para Utilização do Laboratório de Microbiologia para Diagnóstico de Doenças Infecciosas: Atualização de 2024," Clinical Infectious Diseases, pubmed.ncbi.nlm.nih.govA adoção do sequenciamento metagenômico paradoxalmente reforçou a necessidade de validação por cultura em casos complexos, especialmente para patógenos ESKAPE resistentes a antibióticos identificados via proteômica MALDI-TOF.[2]Yu Zhao, Wenhui Zhang & Xin Zhang, "Aplicação do Sequenciamento Metagenômico de Nova Geração no Diagnóstico de Doenças Infecciosas," Frontiers in Cellular and Infection Microbiology, frontiersin.org A vigilância de saúde pública, destacada pelo surto de E. coli em Utah em 2023 rastreado até a água de irrigação, ressalta como os recipientes de cultura padronizados continuam sendo fundamentais na resposta a surtos. Os laboratórios estão combinando o plaqueamento manual com contadores automáticos de colônias que exigem placas de alta clareza e dimensionalmente precisas.

Rápida expansão de organizações de pesquisa contratada em mercados emergentes

As organizações de pesquisa contratada asiáticas estão escalando rapidamente à medida que os patrocinadores multinacionais buscam acesso a pacientes com custo eficiente. A rede da ICON em 12 países da Ásia-Pacífico ilustra como a infraestrutura regional suporta ensaios clínicos multirregionais. A ascensão da WuXi AppTec entre as dez maiores organizações de pesquisa contratada do mundo sinaliza que as capacidades da região agora abrangem desde a descoberta até a fabricação. O crescimento dos ensaios descentralizados e das plataformas de mRNA exige materiais de cultura robustos que mantenham a esterilidade em geografias díspares, acelerando os pedidos de placas descartáveis prontas para automação.

Migração para materiais plásticos de uso único para mitigar a contaminação cruzada

Os laboratórios de pesquisa geram bilhões de quilos de resíduos plásticos anualmente, mas os protocolos de esterilidade ainda empurram as instalações para placas descartáveis. As instituições agora investigam polímeros recicláveis ou biodegradáveis, e estudos mostram que o vidro borossilicato reutilizável pode igualar a esterilidade enquanto reduz a pegada individual do pesquisador em 105,92 kg de CO₂e ao longo de 10 anos.[3]Sriram Kalpana et al., "Diagnóstico de Resistência a Antibióticos em Patógenos ESKAPE — Uma Perspectiva Proteômica," Diagnostics, frontiersin.org O Regulamento da UE sobre Embalagens e Resíduos de Embalagens exige reciclabilidade até 2030, obrigando os fornecedores a redesenhar produtos para recuperação no fim da vida útil. Os fabricantes, portanto, enfrentam um duplo desafio: atender aos padrões de esterilidade e demonstrar conformidade com a economia circular.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações ambientais sobre plásticos de uso único | -0.9% | Europa liderando, expandindo para América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Volatilidade dos preços de matérias-primas | -0.6% | Global, aguda nos centros de produção | Curto prazo (≤ 2 anos) |

| Adoção de chips de cultura microfluídica | -0.4% | América do Norte, Europa, Ásia-Pacífico gradual | Longo prazo (≥ 4 anos) |

| Aumento dos custos de conformidade com esterilização | -0.3% | Mercados de alta renda regulamentados | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações ambientais que limitam plásticos de uso único

O Regulamento 2025/351 da Europa restringe os limites de impurezas para artigos poliméricos em contato com alimentos, e regras paralelas regem os recipientes de laboratório, forçando a reformulação de misturas de poliestireno e polipropileno. A Administração de Serviços Gerais dos EUA agora considera embalagens sem plástico nas aquisições federais, incentivando os institutos de pesquisa públicos a adotar materiais alternativos. As proibições generalizadas de PFAS adicionam complexidade, pois 29 estados e a UE revisam restrições a milhares de compostos, obrigando os fornecedores a comprovar conformidade em toda a cadeia de valor.

Volatilidade dos preços de matérias-primas

O poliestireno europeu subiu EUR 55 por tonelada métrica em janeiro de 2025, seguindo altas semelhantes nos mercados de polietileno e polipropileno em 2024. As instalações de esterilização com óxido de etileno enfrentam USD 313 milhões em atualizações obrigatórias sob as novas normas de toxinas atmosféricas da EPA, elevando os custos de conversão. Os fabricantes devem absorver as oscilações de preços ou ajustar os contratos, pressionando as margens.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: os plásticos consolidam a liderança

O plástico comandou 62,34% do mercado de placas de petri em 2024 e tem previsão de avançar a uma CAGR de 7,48% até 2030, ampliando sua vantagem sobre o vidro à medida que os laboratórios adotam a esterilidade de uso único e a prontidão para automação. Essa dominância reflete a compatibilidade dos plásticos com manipuladores robóticos, menor risco de quebra e o amadurecimento das químicas de tratamento de superfície que agora rivalizam com o vidro em clareza óptica e molhabilidade. Avanços como os revestimentos CellBIND enriquecidos com oxigênio melhoram a adesão celular enquanto mantêm os extraíveis abaixo dos limites críticos, ampliando a adequação dos plásticos para cultura de organoides 3-D e imagem de alto conteúdo. O vidro mantém uma posição em trabalhos com produtos químicos corrosivos e arquivamento de longo prazo, mas a paridade de desempenho de novos copolímeros está erodindo esse nicho.

Os fabricantes estão migrando de resinas de commodities para resinas específicas de aplicação, incorporando chips RFID e flanges de preensão robótica que se integram a plataformas de controle de qualidade em circuito fechado. A atenção regulatória sobre reciclagem catalisou misturas biodegradáveis, mas as rigorosas exigências de esterilidade mantêm o poliestireno convencional dominante até que os ecotipos validados escalem. A volatilidade de custos nos estirênicos ressalta o valor de cadeias de suprimentos diversificadas, levando grandes fornecedores a integrar verticalmente a produção de pellets e a capacidade de irradiação gama para proteger as margens e a confiabilidade de entrega.

Por Tipo de Placa de Petri: as descartáveis ditam o design do fluxo de trabalho

Os formatos descartáveis de uso único capturaram 56,43% da receita de 2024 e estão crescendo a uma CAGR de 6,62% com base nos protocolos de controle de contaminação pós-pandemia. Os laboratórios calculam que o custo indireto de um experimento fracassado supera o prêmio pago por placas pré-esterilizadas, especialmente na produção de terapia celular, onde o valor do lote pode exceder USD 1 milhão. O vidro padrão reutilizável ou o plástico autoclavável persiste em laboratórios de ensino e pequenas clínicas, mas ciclos repetidos de esterilização degradam a tolerância dimensional, tornando-os inadequados para classificadores automáticos e contadores de colônias.

A automação é uma força decisiva: os robôs exigem geometria uniforme de placas que as descartáveis garantem, enquanto os códigos de barras incorporados aceleram a documentação da cadeia de custódia. Os mandatos de sustentabilidade empurram os fornecedores a introduzir polímeros recicláveis ou de origem biológica, mas a adoção permanece modesta porque os dados de validação ainda são limitados. As diferenças de preços estão diminuindo à medida que as economias de escala se expandem, efetivamente consolidando as descartáveis como a escolha padrão para ambientes regulamentados e de alto rendimento.

Por Diâmetro: os extremos de tamanho criam um mercado bifurcado

O padrão de 90 mm deteve a maior fatia com 46,12% em 2024 porque equilibra a área de cultura com a capacidade do incubador para microbiologia clínica de rotina. Ao mesmo tempo, as placas ≥120 mm são as de crescimento mais rápido a uma CAGR de 7,89%, impulsionadas pela pesquisa de organoides e ensaios multicamadas que precisam de superfícies de crescimento expansivas. Os formatos menores ≤60 mm atendem a ambientes sensíveis a custos e incubadores com espaço limitado, enquanto a faixa de 70–100 mm atende a necessidades de nicho para normalização precisa de área de superfície em triagens quantitativas de toxicologia.

A automação exerce uma dupla atração: os imageadores de alto rendimento favorecem placas maiores que minimizam as trocas de placas, enquanto os complementos microfluídicos impulsionam a miniaturização para economia de reagentes. Os laboratórios, portanto, mantêm inventários mistos, incentivando os fornecedores a agrupar variantes de diâmetro com tampas comuns e anéis de empilhamento para simplificar as aquisições. O crescimento futuro dependerá de qual uso final — triagem de alta densidade ou engenharia de tecidos em macroescala — ganhar maior impulso de financiamento.

Por Aplicação: a cultura celular desbloqueia valor premium

A microbiologia ainda contribuiu com 49,82% do mercado de placas de petri em 2024, ressaltando a necessidade duradoura de diagnósticos baseados em cultura mesmo com a proliferação de ensaios moleculares. No entanto, a cultura celular está se expandindo mais rapidamente a uma CAGR de 8,01%, refletindo os pipelines de medicina regenerativa e a adoção de órgãos em chip que exigem tratamentos de superfície avançados e consistência óptica. Estudos botânicos, educação e testes de água formam canais de baixa margem confiáveis que estabilizam a demanda de base.

O aumento da cultura celular leva os fornecedores a adicionar tampas permeáveis a gases, filmes de detecção integrados e opções de revestimento adaptadas para modelos de células-tronco, esferoides ou suspensão. Movimentos regulatórios paralelos para reduzir os testes em animais elevam os modelos ex vivo, inclinando ainda mais os orçamentos de P&D para placas de alta especificação. Essas atualizações suportam preços premium, elevando o tamanho geral do mercado de placas de petri mesmo em segmentos com crescimento de volume modesto.

Por Usuário Final: as organizações de pesquisa contratada reduzem a diferença em relação aos líderes farmacêuticos

As empresas farmacêuticas e de biotecnologia retiveram 36,81% da participação do mercado de placas de petri em 2024, refletindo seus consideráveis orçamentos de P&D e rigorosos protocolos de controle de qualidade que favorecem consumíveis de alta especificação. As organizações de pesquisa contratada ficam atrás em receita absoluta, mas registram uma CAGR de 7,37% à medida que os patrocinadores terceirizam a descoberta e o desenvolvimento em estágio inicial para centros com vantagem de custo. Hospitais e laboratórios de diagnóstico ancoram uma demanda estável por formatos padrão, enquanto os institutos acadêmicos impulsionam a experimentação com materiais alternativos e protótipos de placas inteligentes.

O crescimento das organizações de pesquisa contratada muda a dinâmica de compras porque essas organizações compram em grandes volumes em várias geografias, impondo padrões unificados de consumíveis e reduzindo os prazos de entrega dos fornecedores. Os fornecedores que podem garantir estoque global, consistência de lote a lote e rastreabilidade eletrônica ganham status de fornecedor preferencial. No downstream, os laboratórios de controle de qualidade de alimentos e bebidas e os centros de testes ambientais adicionam volume incremental à medida que a vigilância regulatória se intensifica — completando um perfil de demanda que é amplo, mas cada vez mais diferenciado por qualidade.

Análise Geográfica

A América do Norte reteve 31,28% da participação de receita em 2024, impulsionada por robustos pipelines farmacêuticos e adoção precoce de robótica. A atualização de capacidade de USD 2 bilhões nos EUA da Thermo Fisher destaca a demanda doméstica sustentada por consumíveis premium. As orientações de informações de esterilidade da FDA e as regras de óxido de etileno da EPA reforçam os controles de qualidade, recompensando os fornecedores com processos validados. O tamanho do mercado de placas de petri ganha mais tração à medida que as plataformas de imagem vinculadas à inteligência artificial se tornam padrão nos laboratórios de controle de qualidade de biofármacos.

A Ásia-Pacífico é a região de crescimento mais rápido a uma CAGR de 6,46%, impulsionada pelos ecossistemas de biotecnologia em expansão da China e da Índia e pelos incentivos governamentais ativos. Iniciativas que apoiam instalações de mRNA, ensaios descentralizados e terapias com células-tronco se traduzem em demanda crescente por materiais de cultura de alta especificação. A proliferação de organizações de pesquisa contratada magnifica esse efeito ao centralizar as compras em grandes volumes de descartáveis compatíveis com triagens de alto rendimento. Os fornecedores regionais estão escalando, mas muitos laboratórios ainda dependem de marcas premium importadas, preservando a receita para as multinacionais.

A Europa abriga um mercado maduro, mas impulsionado por regulamentações, onde as diretivas ambientais reformulam o design dos produtos. Os mandatos da UE para reciclabilidade até 2030 catalisam a P&D em polímeros de circuito fechado e sistemas de placas reutilizáveis. O posicionamento de sustentabilidade tornou-se um critério de aquisição para institutos financiados com recursos públicos, beneficiando empresas que podem documentar reduções de emissões ao longo do ciclo de vida. Simultaneamente, a alta intensidade de P&D na Alemanha, França e Reino Unido sustenta uma rotatividade estável de formatos premium prontos para automação.

O Oriente Médio & África e a América do Sul permanecem nascentes, mas mostram adoção acelerada à medida que a infraestrutura hospitalar e o financiamento de pesquisa acadêmica se expandem. A curva de adoção segue o crescimento da capacidade de diagnóstico, com laboratórios de saúde pública como clientes principais. As flutuações cambiais e as tarifas de importação moderam o crescimento, mas apresentam oportunidades para investimentos em fabricação regional.

Cenário Competitivo

O setor de placas de petri apresenta fragmentação moderada: a capacidade de fabricação multinodal coexiste com clusters de inovação na América do Norte, Europa e Ásia Oriental. Thermo Fisher Scientific, Corning e BD alavancam portfólios amplos, esterilização validada e distribuição global para manter participações substanciais. O biorreator de leito fixo Ascent da Corning e as superfícies CellBIND ilustram uma mudança contínua em direção a produtos especializados de alta margem, enquanto a aquisição da Olink pela BD expande a integração adjacente de proteômica.

Os movimentos estratégicos enfatizam a integração vertical e a habilitação digital. A BD planeja separar o diagnóstico para aguçar o foco em consumíveis de ciências da vida, e sua nova solução de robótica automatiza a pesquisa de células únicas — um efeito de atração de ecossistema para placas premium. O Centro de Inovação em Bioprocessos da Sartorius também incorpora testes de consumíveis em projetos de clientes, promovendo fidelização.

Os players emergentes buscam diferenciação por meio de materiais sustentáveis e controle de qualidade habilitado por inteligência artificial. A Greiner Bio-One comercializa linhas de poliestireno parcialmente reciclado, enquanto startups exploram compósitos de PLA biodegradável. As barreiras de entrada no mercado permanecem centradas na validação de esterilidade, precisão dimensional e conformidade regulatória, limitando o deslocamento rápido de participação.

Líderes do Setor de Placas de Petri

Thermo Fisher Scientific Inc.

Corning Incorporated

Becton, Dickinson and Company

Greiner Bio-One International GmbH

Sartorius AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Thermo Fisher Scientific comprometeu USD 2 bilhões ao longo de quatro anos para expandir a capacidade de fabricação e P&D nos Estados Unidos.

- Novembro de 2024: A Sartorius inaugurou um Centro de Inovação em Bioprocessos em Marlborough, Massachusetts, com dois conjuntos de Boas Práticas de Fabricação previstos para produção clínica em 2025.

Escopo do Relatório Global do Mercado de Placas de Petri

| Plástico |

| Vidro |

| Padrão (Reutilizável) |

| Descartável (Uso Único) |

| ≤ 60 mm |

| 70 – 100 mm |

| ≥ 120 mm |

| Microbiologia |

| Cultura Celular |

| Pesquisa Botânica |

| Outros (Educação, Testes de Água) |

| Hospitais e Laboratórios de Diagnóstico |

| Empresas Farmacêuticas e de Biotecnologia |

| Institutos Acadêmicos e de Pesquisa |

| Indústria de Alimentos e Bebidas |

| Laboratórios de Testes Ambientais e de Água |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Material | Plástico | |

| Vidro | ||

| Por Tipo de Placa de Petri | Padrão (Reutilizável) | |

| Descartável (Uso Único) | ||

| Por Diâmetro | ≤ 60 mm | |

| 70 – 100 mm | ||

| ≥ 120 mm | ||

| Por Aplicação | Microbiologia | |

| Cultura Celular | ||

| Pesquisa Botânica | ||

| Outros (Educação, Testes de Água) | ||

| Por Usuário Final | Hospitais e Laboratórios de Diagnóstico | |

| Empresas Farmacêuticas e de Biotecnologia | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Indústria de Alimentos e Bebidas | ||

| Laboratórios de Testes Ambientais e de Água | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é a taxa de crescimento projetada do mercado global de placas de petri até 2030?

O mercado tem previsão de se expandir a uma CAGR de 4,41% de 2025 a 2030.

Qual categoria de material comanda a maior participação de mercado atualmente?

As placas de petri de plástico lideram com 62,34% de participação em 2024 e têm expectativa de registrar uma CAGR de 7,48% até 2030.

Por que os laboratórios estão optando cada vez mais por placas de petri descartáveis?

As placas de uso único minimizam a contaminação cruzada e oferecem consistência dimensional pronta para robótica, benefícios que superam seu custo unitário mais alto em fluxos de trabalho de alto valor.

Qual região geográfica está se expandindo mais rapidamente?

A Ásia-Pacífico detém o maior impulso de crescimento, avançando a uma CAGR de 6,46% com base no investimento em biotecnologia e na expansão de organizações de pesquisa contratada na China e na Índia.

Como as regulamentações ambientais estão afetando os fornecedores de placas de petri?

As regras da UE e dos EUA que visam plásticos de uso único e PFAS pressionam os fabricantes a reformular polímeros, validar vias de reciclagem e absorver custos de conformidade mais elevados.

Página atualizada pela última vez em: